что это за выплата и как ее получить, условия и изменения в программе господдержки

Екатерина Мирошкина

экономист

Профиль автора

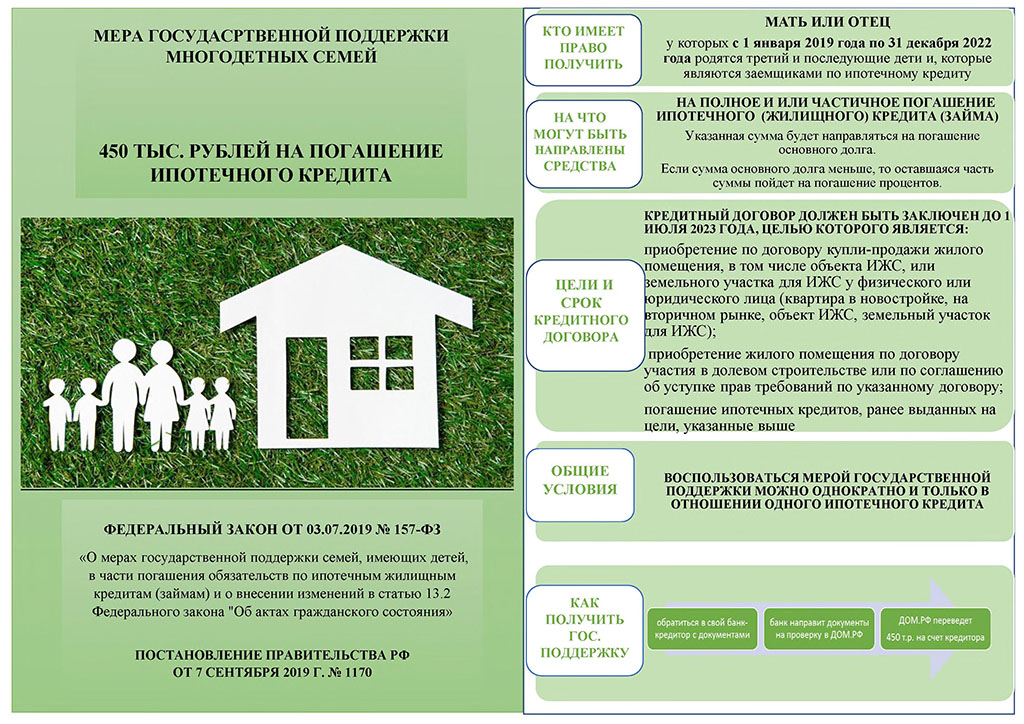

С 17 августа 2022 года многодетные заемщики могут подать заявление на выплату 450 000 Р в счет ипотеки через госуслуги. Теперь, чтобы погасить кредит бюджетными деньгами, вообще не придется выходить из дома. Это сильно упростит оформление.

Что это за выплата

Заемщики, у которых как минимум трое детей, могут получить до 450 000 Р на погашение ипотеки. Это не материнский капитал, а дополнительная господдержка. Она положена семьям, в которых третий или последующий ребенок родился с 2019 по 2023 год включительно.

Ну и что? 05.05.21

Как многодетной семье получить 450 000 Р на ипотеку для строительства дома

Изначально программа действовала при рождении детей до 31 декабря 2022 года, но недавно ее продлили на 2023 год. Кредитный договор может быть заключен до 1 июля 2024.

Выплату получает не сам заемщик, а банк, который выдал ипотеку. Долг уменьшается, платеж или срок кредита — тоже. Возвращать эти деньги не нужно.

Как было раньше

Для оформления выплаты нужно было подать заявление в банк и представить оригиналы документов. Свидетельства о рождении приходилось заверять нотариально, а детей старше 14 лет — брать с собой: нужна была личная подпись.

После проверки банка заявление попадало к оператору программы «Дом-рф». И потом статус выплаты можно было отслеживать на сайте.

/pochti-darom/

Как многодетной семье купить квартиру с помощью государственных программ

Что изменилось в правилах оформления

Теперь ходить в банк и к нотариусу вообще не нужно. Выплата оформляется онлайн — на госуслугах. Заявление может подать заемщик или поручитель.

Туда же подгружаются копии документов:

- Паспортов заявителя и детей от 14 лет.

- Свидетельств о рождении всех детей.

- Кредитного договора и договора рефинансирования, если оно было.

- Документа о покупке или строительстве жилья.

Что будет дальше

На рассмотрение заявления уйдет до 10 рабочих дней. Уведомление о статусе придет в личный кабинет на госуслугах. Обычно деньги приходят довольно быстро.

При положительном решении деньги поступят напрямую в банк, который выдал ипотеку. В зависимости от условий договора уменьшится срок или платеж.

В правилах требования не указаны, но банк может не дать выбора и уменьшить только платеж, даже если другой вариант заемщику выгоднееПриходить в банк после отправки заявления не нужно. Просто ждите решения и денег.

Что еще нужно знать об оформлении этой выплаты

Вот что нужно учесть при обращении за субсидией на погашение ипотеки:

- Ее можно использовать только один раз. Если уже получали, по заявлению будет отказ.

- Оформление через банк, без госуслуг, по-прежнему работает. Можно подать заявление лично.

- Если пришел отказ из-за ошибок, можно исправить сведения и подать заявление заново.

Можно подать заявление лично.

Можно подать заявление лично.Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Ипотека для многодетных семей — 7 предложений в Сургуте

Лучшие предложения по ипотеке в Сургуте

Семейная ипотека

Ставкаот 5.3 %

Суммадо 12 000 000 ₽

Ставкадо 360 мес

Семейная ипотека

Ставкаот 5.5 %

Суммадо 12 000 000 ₽

Ставкадо 360 мес

Ипотека на новостройку

Лиц. № 1481

Ипотека на новостройку

Условия

Ставка

10.9 %

Платеж

27 173 ₽

Переплата

3 871 490 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подать заявкуПодробнее

Ипотека на квартиру в новостройке с материнским капиталом

Лиц. № 2209

Ипотека на квартиру в новостройке с материнским капиталом

Условия

Ставка

9.09 %

Платеж

23 996 ₽

Переплата

3 109 122 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

Подробнее

Подробнее

Ипотека на вторичное жилье с материнским капиталом

Лиц. № 2209

Ипотека на вторичное жилье с материнским капиталом

Условия

Ставка

9. 09 %

09 %

Платеж

23 996 ₽

Переплата

3 109 122 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Вторичное жилье

Лиц. № 1000

Ипотека Вторичное жилье

Условия

Ставка

10.7 %

Платеж

26 814 ₽

Переплата

3 785 367 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

№ 1000

Подробнее

Подробнее

Ипотека с материнским капиталом

Лиц. № 3292

Ипотека с материнским капиталом

Условия

Ставка

10.99 %

Платеж

27 335 ₽

Переплата

3 910 390 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3292

Подробнее

Подробнее

Ипотека Жильё на первичном рынке

Лиц. № 3255

Ипотека Жильё на первичном рынке

Условия

Ставка

11.35 %

Платеж

27 987 ₽

Переплата

4 066 878 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3255

№ 3255

Подробнее

Подробнее

Ипотека Жильё на вторичном рынке

Лиц. № 3255

Ипотека Жильё на вторичном рынке

Условия

Ставка

11.65 %

Платеж

28 535 ₽

Переплата

4 198 345 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3255

Подробнее

Подробнее

Еще 1 ипотека

Вся ипотека в Сургуте

Ипотека многодетным семьям в Сургуте

Ипотека для многодетной семьи – это жилищный кредит на льготных условиях. Выгодные условия можно получить с помощью материнского капитала, программы семейная ипотека в Сургуте. Субсидии выделяются из средств федерального и регионального бюджетов.

Выгодные условия можно получить с помощью материнского капитала, программы семейная ипотека в Сургуте. Субсидии выделяются из средств федерального и регионального бюджетов.

Условия ипотеки многодетным семьям в Сургуте

Материнский капитал позволяет погасить часть жилищного кредита или оплатить первый взнос. Льготную ипотеку могут взять те родители, у которых второй или последующий ребенок появился в период с 2018 года по 2022 год.

Крупные банки Сургута, такие как Сбербанк и ВТБ, тоже предоставляют льготные условия для многодетных семей:

- процентные ставки по ипотеке начинается с 1.3;

- сроки до 30 лет;

- первоначальный взнос от 10% стоимости жилья.

Документы для социальной ипотеки для многодетных семей в Сургуте

Вместе с онлайн-заявкой на ипотеку в банк нужно предоставить:

- паспорт заявителя;

- личные документы других членов семьи;

- свидетельство о заключении брака;

- справка о составе семьи;

- трудовая книжка и справка о доходах.

Особенности кредита на жилье многодетным

Льготы предоставляются только семьям с зарегистрированным браком. При этом все члены семьи должны являться гражданами России и быть прописаны в одном регионе.

Для получения выгодных условий нужно обязательно предоставить документ, подтверждающий статус многодетности.

преимуществ и недостатков заимствования у семьи или кредита — Forbes Advisor

Редакционная заметка: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Если у вас плохая кредитная история или ограниченная кредитная история, вам может быть сложно получить личный, студенческий или бизнес-кредит. Если вы исчерпали традиционные варианты кредитования, возможно, стоит обратиться за кредитом к семье. Но вы должны знать, что у семейных кредитов есть как преимущества, так и потенциальные недостатки.

Хотя структура кредита для семейных кредитов менее формальна, чем традиционный банковский кредит, вы все равно должны убедиться, что существуют меры безопасности. Существуют также потенциальные личные и финансовые риски для обеих сторон. Это может включать нагрузку на семью, если заемщик — вы или член вашей семьи — не выполняет свои обязательства.

Существуют также потенциальные личные и финансовые риски для обеих сторон. Это может включать нагрузку на семью, если заемщик — вы или член вашей семьи — не выполняет свои обязательства.

Вы можете помочь обеспечить успешное заключение семейного кредита, если и кредитор, и заемщик принимают условия погашения и имеют заключенный договор.

Что делает семейный кредит рискованным?

Семейные кредиты могут быть рискованными по нескольким причинам. «Семейные кредиты — это более или менее последнее средство для людей, остро нуждающихся в деньгах», — говорит Джастин Нэбити, финансовый эксперт, основатель и генеральный директор Physician’s Thrive, фирмы по финансовому планированию, базирующейся в Омахе, штат Небраска. По его словам, те, кто нуждается в деньгах, могут попросить финансовую помощь у своих близких, но в конечном итоге рискуют обостриться в результате своих семейных отношений.

Один из вопросов, который следует учитывать, — это если заемщик не может вернуть деньги вовремя. Это вредит кредитору, потому что у него нет доступа к этим средствам. «Семейные кредиты всегда будут нести определенную степень риска в зависимости от финансового положения как кредитора, так и заемщика», — говорит Набити.

Это вредит кредитору, потому что у него нет доступа к этим средствам. «Семейные кредиты всегда будут нести определенную степень риска в зависимости от финансового положения как кредитора, так и заемщика», — говорит Набити.

Как структурировать семейный кредит

Чтобы лучше защитить как кредитора, так и заемщика, изложите план на бумаге. Таким образом, устанавливаются ожидания и есть четкое понимание того, каковы условия погашения. Ответьте на эти вопросы, чтобы убедиться, что все понимают структуру кредита:

Вы составляете договор? Если да, то как?

Большинство людей, занимающихся семейными займами, склонны двигаться вперед по системе чести. «Они просто верят, что их близкие вернут им долг в свое время, и поэтому часто предпочитают двигаться вперед без контракта», — говорит Набити. Тем не менее, он советует: «Всегда полезно составить договор, в котором будет указано все, что связано с кредитом».

Убедитесь, что контракт включает:

- Сумма займа

- График погашения, включая частоту платежей, суммы и дату погашения

- Процентная ставка, которая будет начисляться на кредит (подробнее об этом позже)

- Что произойдет, если заемщик прекратит выплаты

- Предусмотрен ли штраф за досрочное погашение кредита

Для более крупных кредитов не используйте готовые соглашения. «Попросите адвоката дать рекомендации, чтобы обе стороны заключили надежное соглашение», — говорит Набити.

«Попросите адвоката дать рекомендации, чтобы обе стороны заключили надежное соглашение», — говорит Набити.

Взимаете ли вы проценты?

Это зависит от семьи. «Обычно эти кредиты берутся потому, что банки взимают высокие процентные ставки, а это означает, что заемщик не может позволить себе банковские кредиты», — говорит Набити.

Но важно не относиться к семейному кредиту как к подарку. «Рассмотрите кредит как то, что он есть: кредит. Поговорите с членом семьи и выясните процентную ставку, которая будет одновременно доступной для заемщика и справедливой для кредитора», — говорит он.

Кредитор должен учитывать свою налоговую стратегию и должен знать минимальные процентные ставки по семейным кредитам, установленные IRS. Это называется применимой федеральной ставкой (AFR), которую правительство устанавливает каждый месяц. Минимальные ставки обычно применяются только к кредитам на сумму более 10 000 долларов США. Если вы одалживаете 10 000 долларов или меньше, вы не обязаны взимать проценты для целей налогообложения.

Если кредит больше, AFR сейчас невероятно низок. В октябре 2020 года ставки варьировались от 0,14% для кредитов на срок до трех лет до 1,14% для кредитов на срок более девяти лет.

Как установить график погашения?

При составлении графика погашения важно учитывать потребности заемщика. Поскольку это не фиксированный банковский кредит со строгим планом погашения, существует гибкость.

«Это семейный кредит. Не помешает быть немного более гибким в плане погашения кредита», — говорит Набити. Поговорите с заемщиком, узнайте, какова его ситуация, и обсудите срок кредита и количество платежей, которые необходимо оплатить, а затем укажите это в договоре.

Как определить параметры по умолчанию?

Важно разъяснить заемщику, что деньги, которые он дает взаймы, являются кредитом и его необходимо вернуть. Есть несколько вариантов, которые следует рассмотреть, если заемщик не выполнит свои обязательства, но они ограничены, говорит Набити.

Кредитор может описать юридические варианты в случае дефолта. «Однако в этой ситуации важно заранее знать, готов ли кредитор подать в суд на члена своей семьи или просто покрыть финансовые потери и двигаться дальше», — говорит он.

«Однако в этой ситуации важно заранее знать, готов ли кредитор подать в суд на члена своей семьи или просто покрыть финансовые потери и двигаться дальше», — говорит он.

Во избежание дефолта убедитесь, что у заемщика есть надежный источник дохода. Это кредит для возможности бизнеса, студенческий кредит или автомобиль, который обеспечивает транспорт до работы? Все эти вещи следует учитывать, прежде чем давать деньги семье.

Преимущества семейных кредитов

Да, семейные кредиты сопряжены с риском, особенно для кредитора, но они также могут оказаться выгодными для обеих сторон. Вот некоторые преимущества семейного кредита:

- Плохой кредит не может быть проблемой. Критерии кредитования семейных кредитов сильно отличаются от других видов кредитов. Члены семьи обычно не полагаются на вашу историю заимствований, прежде чем соглашаются на кредит. Если у вас плохой кредит, член семьи, вероятно, будет более снисходительным, несмотря на ваши проблемы с кредитом.

- Чувство доброжелательности. Помощь близкому человеку в трудные времена может быть полезной, особенно для кредитора. Член семьи может испытывать чувство гордости, помогая семье, оказывая финансовую поддержку.

- Процентные ставки могут быть ниже. Член семьи может взимать меньший процент, чем традиционные кредиторы. Это может сэкономить деньги заемщика в течение срока кредита. Кредитующий родственник может по своему усмотрению выбрать более низкую процентную ставку.

- Уменьшение подверженности кредитному мошенничеству. Если у вашего родственника плохой кредит и он отчаянно нуждается в деньгах, он может пойти на больший риск, чтобы получить кредит. Если они одолжат у вас с жизнеспособной структурой для возврата, это снизит их риск.

- Кредитор может получать проценты. Член семьи, который взимает проценты, получит доход от погашения.

- Более гибкие условия погашения. Поскольку заемщик не получает деньги от банка, существует большая гибкость, когда дело доходит до погашения. Член семьи может быть немного более снисходительным, если погашение не производится вовремя.

Поскольку заемщик не получает деньги от банка, существует большая гибкость, когда дело доходит до погашения. Член семьи может быть немного более снисходительным, если погашение не производится вовремя.

Поскольку заемщик не получает деньги от банка, существует большая гибкость, когда дело доходит до погашения. Член семьи может быть немного более снисходительным, если погашение не производится вовремя.Недостатки семейных кредитов

Семейные кредиты также могут нести значительные риски. Вот некоторые проблемы, с которыми могут столкнуться как кредиторы, так и заемщики:

- Семейная динамика. Заем денег у родственника или одалживание денег родственнику может привести к конфликту, если кредит не будет погашен в соответствии с согласованными условиями. Прежде чем одалживать деньги семье, кредитор должен рассмотреть последствия неполучения денег обратно.

- Ваш кредитный рейтинг не повысится. Поскольку семейные кредиты являются частным делом, даже если заемщик погасит кредит в срок и в полном объеме, эта благоприятная история не будет передана в бюро кредитных историй. Семейный кредит — это упущенная возможность создать хорошую кредитную репутацию.

- Возместить убытки может быть сложно. Кредиторы могут не получить деньги, если член семьи не выполняет свои обязательства. «Поскольку это неофициальное соглашение, его трудно обеспечить, если кредитор захочет взыскать просроченную задолженность. Во многих случаях суды и IRS будут рассматривать это как подарок, а не ссуду», — говорит Крис Мотола, аналитик бизнес-кредитов с Merchant Maverick, сайта сравнения продуктов для владельцев малого бизнеса.

- Налоговые последствия могут быть сложными. При работе с семейным кредитом и кредитор, и заемщик должны соблюдать налоговое законодательство. Кредиторам разрешено взимать справедливую процентную ставку, и кредиторы платят проценты на доход, полученный от кредита. Если вы взимаете процентные ставки ниже рыночных, IRS может рассматривать ваш кредит как подарок. В этом случае кредитор может нести ответственность за уплату налога на дарение.

Альтернативы семейным кредитам

Поскольку семейные кредиты могут привести к разногласиям и другим осложнениям, следует рассмотреть некоторые другие финансовые варианты:

- Подарите деньги. Если перспектива составления контракта сложна и вызывает беспокойство, и если у вас есть для этого финансовое положение, члены семьи могут пожертвовать до 15 000 долларов США на человека или 30 000 долларов США на пару, и это не приведет к срабатыванию действующих законов о налоге на дарение. .

- Подпишите кредит в банке. Спросите члена семьи, рассмотрят ли они совместное подписание займа. Однако поручитель по-прежнему берет на себя риск, потому что, если заемщик опаздывает или не выполняет свои обязательства, поручитель несет ответственность за оплату. В противном случае это повлияет на их кредитный рейтинг.

- Ознакомьтесь с кредитами Ассоциации малого бизнеса (SBA). Если вы начинаете бизнес или расширяете его, изучите кредиты, обеспеченные SBA, которые ориентированы на помощь предпринимателям и владельцам малого бизнеса. Требуется процесс подачи заявки, но требования к андеррайтингу различаются.

- Пригласите члена семьи на кредитную линию. Если вы не хотите стать поручителем по кредиту, рассмотрите возможность добавления вашего родственника в качестве авторизованного пользователя на вашей кредитной карте. Это может не только помочь повысить кредитный рейтинг вашего авторизованного пользователя, но вы также можете получить вознаграждение за его покупки. Важно обсудить это, прежде чем добавлять родственника на одну из ваших кредитных карт. Любые расходы, которые они несут, являются ответственностью основного держателя карты.

Если перспектива составления контракта сложна и вызывает беспокойство, и если у вас есть для этого финансовое положение, члены семьи могут пожертвовать до 15 000 долларов США на человека или 30 000 долларов США на пару, и это не приведет к срабатыванию действующих законов о налоге на дарение. .

Если перспектива составления контракта сложна и вызывает беспокойство, и если у вас есть для этого финансовое положение, члены семьи могут пожертвовать до 15 000 долларов США на человека или 30 000 долларов США на пару, и это не приведет к срабатыванию действующих законов о налоге на дарение. . Если вы не хотите стать поручителем по кредиту, рассмотрите возможность добавления вашего родственника в качестве авторизованного пользователя на вашей кредитной карте. Это может не только помочь повысить кредитный рейтинг вашего авторизованного пользователя, но вы также можете получить вознаграждение за его покупки. Важно обсудить это, прежде чем добавлять родственника на одну из ваших кредитных карт. Любые расходы, которые они несут, являются ответственностью основного держателя карты.

Если вы не хотите стать поручителем по кредиту, рассмотрите возможность добавления вашего родственника в качестве авторизованного пользователя на вашей кредитной карте. Это может не только помочь повысить кредитный рейтинг вашего авторизованного пользователя, но вы также можете получить вознаграждение за его покупки. Важно обсудить это, прежде чем добавлять родственника на одну из ваших кредитных карт. Любые расходы, которые они несут, являются ответственностью основного держателя карты.Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эрика Ламберг — писатель, специализирующийся на личных финансах и путешествиях, живет в пригороде Филадельфии. Она регулярно пишет в USA Today, а ее писательские заслуги включают NBC News, US News & World Report, Business Insider, Oprah Magazine и Creditcards.com. Эрика — выпускница Мэрилендского университета в Колледж-Парке.

Она регулярно пишет в USA Today, а ее писательские заслуги включают NBC News, US News & World Report, Business Insider, Oprah Magazine и Creditcards.com. Эрика — выпускница Мэрилендского университета в Колледж-Парке.

Главный редактор Forbes Advisor США. Майк писал и редактировал статьи об ипотеке, банковском деле и кредитных картах в течение десяти лет. До прихода в Forbes Advisor его работы появлялись на Bankrate, CreditCards.com и The Points Guy. Майк также поделился своим опытом в области личных финансов в многочисленных интервью на телевидении, радио и в печати.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений.

Вы уверены, что хотите оставить свой выбор?

Семейные кредиты: одолжить или отдать?

Лучше давать, чем получать, но как насчет того, чтобы давать взаймы?

Многие состоятельные люди предпочитают протянуть руку помощи членам семьи, будь то первый взнос за новый дом, промежуточный кредит в трудные времена или даже аванс на наследство. Но то, как они дают , может быть столь же важным, как и то, сколько.

Это связано с потенциальными налоговыми последствиями, которые зависят от того, предоставляется ли такая финансовая помощь в форме семейного кредита, который должен быть возвращен позже с процентами, или в форме прямого подарка. И хотя ссуды часто рассматриваются как средство укрепления финансовой дисциплины, подарки могут с меньшей вероятностью способствовать конфликту, потому что — по определению — они часто приходят без каких-либо формальных условий.

Итак, какой метод подходит для вашей семьи и при каких обстоятельствах? Начните с рассмотрения следующего.

Подарки на сумму 16 000 долларов США или меньше на одного получателя подпадают под ежегодное «исключение подарков» для целей налогообложения. Если ваш подарок превышает эту сумму, вы должны сообщить об этом в IRS по форме 709. Это не обязательно означает, что вы будете платить налоги с него, благодаря пожизненному освобождению от налога на дарение, которое представляет собой общую сумму, которую вы можете отдать. -бесплатно в течение вашей жизни.

Текущее освобождение от налога на дарение и имущество на 2022 год составляет 12,06 млн долларов США на человека (только для резидентов США) в соответствии с Законом о сокращении налогов и занятости (TCJA). Эта сумма индексируется с учетом инфляции до 31 декабря 2025 года, когда в соответствии с действующим законодательством она уменьшится на 50%.

«Если у вас есть значительные средства, и вас в первую очередь беспокоит налоговое бремя, то, возможно, будет благоразумнее передать деньги или другое имущество членам семьи до того, как это окно закроется, и клиенты должны встретиться со своими адвокатами сейчас», — говорит Крис Борзич, стратег по управлению благосостоянием Schwab из Сан-Антонио, штат Техас. Кроме того, если у вас есть ценные активы, стоимость которых снизилась, вы можете подумать о том, чтобы подарить их сейчас, а не позже. При этом любая будущая оценка будет происходить в имуществе получателя.

Кроме того, если у вас есть ценные активы, стоимость которых снизилась, вы можете подумать о том, чтобы подарить их сейчас, а не позже. При этом любая будущая оценка будет происходить в имуществе получателя.

«Многих не беспокоят налоги на наследство благодаря освобождению от налогообложения в размере 12,06 млн долларов, которое фактически удваивается для супружеской пары», — объясняет Крис. «С вероятным сокращением этих исключений в 2026 году передача имущества из своего имущества станет значительно более важной стратегией планирования для всех нас».

Кроме того, в ноябре 2019 года IRS выпустила окончательные постановления для TCJA, которые предусматривали специальное правило, позволяющее налогоплательщику рассчитать налоговый кредит на наследство, используя большую из двух величин: либо базовую сумму исключения подарков в течение жизни, либо текущую сумму освобождения. на момент смерти налогоплательщика. Таким образом, налогоплательщики, которые воспользуются увеличенными льготами до 2026 года, не должны беспокоиться о потере налоговой выгоды от более высоких уровней исключений, если они будут сокращены. Но недавно IRS стремилась ограничить эти правила «антивозврата». Крайне важно, чтобы вы поговорили с квалифицированным налоговым консультантом, чтобы полностью оценить это планирование освобождения.

Но недавно IRS стремилась ограничить эти правила «антивозврата». Крайне важно, чтобы вы поговорили с квалифицированным налоговым консультантом, чтобы полностью оценить это планирование освобождения.

Подарки — это просто прямая передача активов в течение вашей жизни с ежегодными исключениями и дополнительным преимуществом пожизненных исключений. Иногда люди могут ожидать, что получатель вернет деньги, захочет получить доход от актива или даже превысит пожизненное освобождение от подарков. Когда это так, то дарение денег может быть неправильным решением.

Для тех, кто не хочет делать прямой подарок, внутрисемейный заем, который может стимулировать финансовую дисциплину в виде регулярных выплат, является еще одним способом. «Семейный кредит может обеспечить поддержку семьи и доход для кредитора», — предполагает Крис.

Однако, прежде чем предоставить кредит семье, знайте, что это не так просто, как просто выписать чек. IRS требует, чтобы любой кредит между членами семьи был сделан с подписанным письменным соглашением, фиксированным графиком погашения и минимальной процентной ставкой. (Налоговое управление ежемесячно публикует применимые федеральные ставки (AFR).)

(Налоговое управление ежемесячно публикует применимые федеральные ставки (AFR).)

«Существует множество стратегий, использующих разницу между относительно низкими ставками AFR, которые в настоящее время составляют около 3,35 % в долгосрочной перспективе (см. » ниже), а также уровень дохода, который портфель потенциально может заработать с течением времени. Это может позволить дарение и передачу имущества без уплаты налогов семье», — говорит Крис.

Если вы не взимаете адекватную процентную ставку, IRS может обложить вас налогом на проценты, которые вы могли бы получить, но не получили. Более того, если сумма кредита превышает 10 000 долларов США или получатель кредита использует деньги для получения дохода (например, использует их для инвестирования в акции или облигации), вам нужно будет сообщить о процентном доходе по вашим налогам.

Также следует рассмотреть вопрос о правонарушениях. Когда член семьи не может погасить кредит, кредитор редко сообщает об этом в бюро кредитных историй, не говоря уже о коллекторском агентстве. Однако, если кредитор хочет вычесть безнадежную ссуду из своих налогов, IRS требует доказательства попытки взыскания просроченных средств.

Однако, если кредитор хочет вычесть безнадежную ссуду из своих налогов, IRS требует доказательства попытки взыскания просроченных средств.

И наоборот, если кредитор хочет простить кредит, невыплаченная сумма будет рассматриваться как подарок для целей налогообложения. Затем заемщик может заплатить налоги на оставшиеся невыплаченные проценты. (Правила еще более сложны, если ссуда считается частной ипотекой, поэтому лучше проконсультироваться с квалифицированным налоговым консультантом или специалистом по финансовому планированию, прежде чем уточнять детали.)

«Вы не должны пытаться замаскировать подарок под ссуду,» Крис предупреждает. «Внутрисемейный заем должен иметь официальную структуру, иначе IRS сочтет его подарком. Это может быть серьезной проблемой, если вы уже использовали свое освобождение от пожизненного подарка, и, если это так, может привести к немедленному налогообложению.

«С текущим пределом освобождения от единого налога на наследство и налога на дарение в размере 12,06 млн долларов это часто не проблема. Но когда в 2026 году освобождение от налога на дарение будет снижено, это может стать значительно более проблематичным», — предостерегает Крис.

Но когда в 2026 году освобождение от налога на дарение будет снижено, это может стать значительно более проблематичным», — предостерегает Крис.

Как бы то ни было, кредитование крупной суммы члену семьи может помочь ей или ему сэкономить приличную сумму на выплате процентов в течение срока действия кредита.

Все в семье

Внутрисемейные кредиты, которые могут быть предложены по более низким ставкам, чем ипотечные и персональные кредиты, могут помочь заемщикам значительно сэкономить на процентах.

| Величина займа | 100 000 долларов | 100 000 долларов | 100 000 долларов |

| Процентная ставка | 3,35% 1 | 4,74% 2 | 10,60% 3 |

| Срок кредита | 15 лет | 15 лет | 15 лет |

| Общая сумма выплаченных процентов | 27 357,04 долларов США | 39 916,88 долларов США | 100 089,17 долларов США |

- Источник

1 IRS.

gov, курс на август 2022 г. по состоянию на 08/2022. Общая сумма уплаченных процентов предполагает фиксированную процентную ставку, начисляемую ежегодно, и срок кредита девять или более лет.2 Bankrate.com, средний курс на 08.08.22. Общая сумма выплаченных процентов предполагает 15-летнюю ипотеку с фиксированной процентной ставкой и первоначальный взнос в размере 20%.

3 Bankrate.com, средний курс на 20.07.2022. Общая сумма выплаченных процентов предполагает фиксированную процентную ставку и кредитный рейтинг от 720 до 850.

Примеры приведены только в иллюстративных целях и не предназначены для отражения ожидаемых результатов.

jpg_Page1.jpg) gov, курс на август 2022 г. по состоянию на 08/2022. Общая сумма уплаченных процентов предполагает фиксированную процентную ставку, начисляемую ежегодно, и срок кредита девять или более лет.

gov, курс на август 2022 г. по состоянию на 08/2022. Общая сумма уплаченных процентов предполагает фиксированную процентную ставку, начисляемую ежегодно, и срок кредита девять или более лет. В целях имущественного планирования вы можете рассмотреть возможность использования намеренно дефектного траста доверителя (IDGT) вместе с крупным внутрисемейным кредитом, особенно если бенефициаром является ваш ребенок или внук. Не сбивайтесь с толку из-за названия. Дефект — это инструмент, используемый для обеспечения более крупных семейных трансфертов за счет использования различий в законах о подоходном налоге и законах о дарении и наследстве.

Имея IDGT, вы можете передавать активы в траст путем дарения или продажи. Дарение актива может вызвать налог на дарение любого прироста капитала. С другой стороны, продажа актива может быть структурирована как кредит, по которому вы можете взимать низкую процентную ставку. Вы не будете платить налоги с процентного дохода, а активы будут увеличиваться без уплаты налогов. Однако вы должны продолжать платить налоги со всех доходов, получаемых IDGT каждый год. Трастовые активы не будут включены в стоимость вашего имущества, что снизит ваше налогооблагаемое имущество и позволит вашему бенефициару избежать налогообложения дарения.

Использование IDGT в сочетании с внутрисемейным кредитом является сложным. Обратитесь за советом к юристу по планированию недвижимости и обратитесь к стратегу по управлению активами Schwab, чтобы определить, подходит ли вам эта стратегия.

Семейная динамика

В конце концов, решение о подарке или продлении ссуды может зависеть от силы ваших семейных отношений и характера вовлеченных лиц. «При разработке правильной стратегии для уникальных семейных ситуаций необходимо учитывать индивидуальные обстоятельства», — говорит Крис. «И подарки, и ссуды имеют цель и должны использоваться в общей стратегии. Часто стратегии используют и то, и другое для достижения цели передачи богатства клиенту».

«При разработке правильной стратегии для уникальных семейных ситуаций необходимо учитывать индивидуальные обстоятельства», — говорит Крис. «И подарки, и ссуды имеют цель и должны использоваться в общей стратегии. Часто стратегии используют и то, и другое для достижения цели передачи богатства клиенту».

Какой бы путь вы ни выбрали, общение имеет ключевое значение, особенно при установлении ожиданий.

Schwab может помочь вам с имущественным счетом.

похожие темы

Налоги Финансовое планирование Планирование недвижимости

Эта информация не является и не предназначена для замены конкретных индивидуальных налоговых, юридических или инвестиционных консультаций. В тех случаях, когда необходим или уместен конкретный совет, Schwab рекомендует проконсультироваться с квалифицированным налоговым консультантом, дипломированным бухгалтером, специалистом по финансовому планированию или инвестиционным менеджером.

В тех случаях, когда необходим или уместен конкретный совет, Schwab рекомендует проконсультироваться с квалифицированным налоговым консультантом, дипломированным бухгалтером, специалистом по финансовому планированию или инвестиционным менеджером.

Информация, представленная здесь, предназначена только для общих информационных целей и не должна рассматриваться как индивидуальная рекомендация или индивидуальный совет по инвестированию.

Инвестирование сопряжено с риском, включая потерю основной суммы.

Прошлые результаты не являются гарантией будущих результатов.

Все выражения мнений могут быть изменены без предварительного уведомления в ответ на меняющиеся рыночные условия. Содержащиеся здесь данные от сторонних поставщиков получены из источников, которые считаются надежными. Однако его точность, полнота или надежность не могут быть гарантированы. Подтверждающая документация для любых требований или статистическая информация доступны по запросу.