Названы пять ошибок при покупке жилья на маткапитал

Пять ошибок при использовании материнского капитала покупателями жилья назвали эксперты «Метриум».

1. Неправильно выбирают недвижимость и проводят сделку

Маткапитал можно вложить не в любое жилье. Разрешается покупать с его использованием только то, которое соответствует санитарным нормам. Дом не должен планироваться к сносу, ожидать реконструкции и, естественно, должен находиться на территории России. Приобрести квартиру в аварийном доме не получится. Под запретом — апартаменты, парковочные места и другие виды недвижимости.

Часто покупатели ошибаются в порядке действий при проведении сделки. Сначала они приобретают квартиру (это позволяет сократить время), а уже после этого подают заявление на использование материнского капитала. Но в таком случае они получат отказ.

Обратите внимание, что в договоре не должно быть фраз типа «объект приобретается из собственных средств» или «на момент подписания деньги получены продавцом в полном объеме». Если оплата уже произведена полностью, то Пенсионный фонд никому деньги не перечислит.

Если оплата уже произведена полностью, то Пенсионный фонд никому деньги не перечислит.

2. Не выделяют доли

Жилье, купленное на маткапитал, нужно обязательно сделать долевой собственностью всех членов семьи — мужа, жены и детей. Зарегистрировать доли нужно в Росреестре в течение полугода после сделки или после выплаты ипотеки (если квартиру покупали в кредит). Если этого не сделать, то владельца маткапитала могут обязать вернуть деньги в Пенсионный фонд.

Долю на ребенка нужно выделить, даже если он сам уже взрослый, живет в другом месте и растит своих детей. «Засчитать» в качестве его доли другое жилье, например, купленное позже, не получится. Кроме того, доли придется выделять на детей, которые родились уже после сделки.

3. Делают собственниками посторонних

Владельцами жилья, приобретенного на маткапитал, могут стать только собственно получатель сертификата, дети и супруг (при проживании родителей в «гражданском браке» мужчина не сможет стать владельцем недвижимости). Нельзя включать в число владельцев других лиц, даже родственников — например, бабушек, дедушек, братьев или сестер.

Нельзя включать в число владельцев других лиц, даже родственников — например, бабушек, дедушек, братьев или сестер.

В будущем, решив продать квартиру, куда вложен маткапитал, придется получать разрешение органов опеки, а также супруга, даже если к этому времени пара уже развелась.

4. Запрашивают налоговый вычет с маткапитала

На маткапитал нельзя получить налоговый вычет. За остальную сумму, потраченную на покупку, налоги вернут. Не ошибитесь, заполняя налоговую декларацию.

Если налоговая служба все-таки вернет НДФЛ в том числе на сумму маткапитала, то не исключено, что в будущем налоговики потребуют вернуть деньги.

5. Покупают жилье у супруга

Средства маткапитала нельзя использовать на покупку квартиры у мужа или жены. Это расценивается как попытка обналичить сертификат. Покупать недвижимость у других родственников разрешается — например, у родителей, брата, сестры и т.д.

Нарушителей могут признать мошенниками, а это грозит тюремным заключением на срок до 10 лет.

пошаговая инструкция. Покупка квартиры на материнский капитал

Какая основная цель у молодой семьи сегодня? Покупка квартиры! Пошаговая инструкция в этом вопросе поможет, ведь в обороте недвижимости можно легко запутаться. Вокруг масса предложений, советов, рекомендаций, а риелторы появляются ниоткуда, как черти из табакерки. Какой самый выгодный и быстрый способ обзавестись домом? Должен ли я сосредоточиться на осмотре новостроек? Может есть смысл вложиться в долевое строительство или обратиться на вторичный рынок?

Где жить?

До бракосочетания молодой паре можно и не думать о грядущих бытовых трудностях, но первые вопросы и проблемы выявляются сразу. Где вить любовное гнездышко? Стоит ли инвестировать в собственный дом или лучше остановиться на арендованной недвижимости? Иногда руку помощи протягивают родственники. Чаще всего это родители, которые договариваются о том, чтобы молодые люди жили на их территории. Но это предложение может оказать медвежью услугу.

Сделай это один раз!

Определитесь с необходимой площадью и другими территориальными условиями. Однокомнатной квартиры достаточно для семьи из двух человек, но где двое, там и трое, так что не исключено, что скоро появятся дети. У них одна комната? Разумно настроить себя хотя бы на «двушку». Общая площадь квартиры и полезная площадь – разные вещи; с этими понятиями лучше ознакомиться заранее. Для комфортного проживания нужна достаточно просторная кухня, где можно хотя бы позавтракать всей семьей.

При выборе потенциального объекта покупки необходимо обратить внимание на этажность и высоту всего дома, наличие лифтов, подвала и чердака, состояние инженерных коммуникаций, близость дороги и развитость инфраструктуры . Первый и последний этажи могут быть проданы с некоторой скидкой, так как они не считаются слишком комфортными. Минусом будет наличие в доме ночного клуба, хотя молодежь может думать иначе, ведь развлечения под боком. На самом деле такое соседство означает, что нормальный сон затягивается надолго. Обратите внимание на соседей. Есть ли среди них подиумники или собачницы? Пьяные алкоголики или наркоманы? Перед покупкой необходимо поговорить с местными, чтобы убедиться в относительном благополучии выбранной недвижимости.

Сделайте два!

Итак, вы решили, не за горами покупка квартиры. Пошаговая инструкция в таком случае должна предполагать несколько этапов, и теперь пора решить, какие средства будут направлены на погашение необходимой суммы.

Пошаговая инструкция или сделать три

Начнем с самого приятного из возможных вариантов. Это покупка квартиры за материнский капитал. Пошаговая инструкция в этом вопросе начинается с толкования самого термина. Итак, материнский капитал – это государственная поддержка молодой семьи, существующая с 2007 года. Все выплаты по данной программе осуществляет Пенсионный фонд.

Есть нюансы

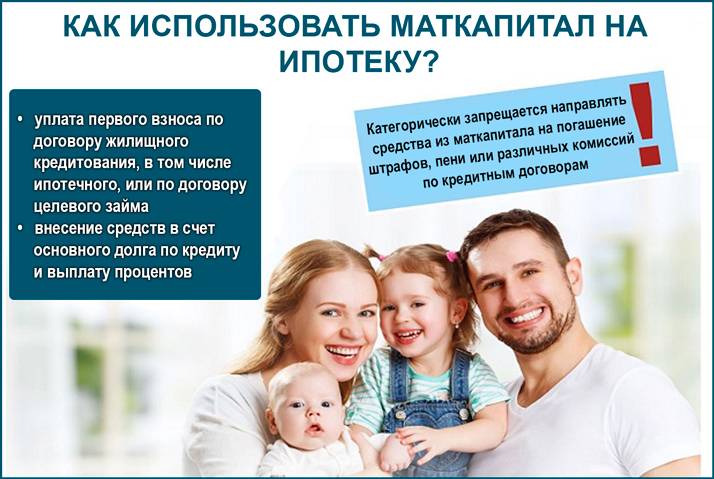

Если вы решили купить квартиру за материнский капитал, пошаговая инструкция должна включать этап, когда вы подтверждаете свои полномочия на получение средств и их использование. Другими словами, существуют определенные условия использования средств. Можно купить или отремонтировать жилье за деньги, но если ребенку три года и дом, на базе которого планируется провести перестройку, соответствует определенным требованиям. Кроме того, необходимо иметь на руках договор купли-продажи с предыдущим владельцем. Увы, купить дом с материнским капиталом в ипотеку сложно, так как банки ориентируются на квартиры и только в таких случаях соглашаются на ипотечное кредитование.

Кроме того, необходимо иметь на руках договор купли-продажи с предыдущим владельцем. Увы, купить дом с материнским капиталом в ипотеку сложно, так как банки ориентируются на квартиры и только в таких случаях соглашаются на ипотечное кредитование.

Обратиться за необходимыми средствами в Пенсионный фонд, имея на руках пакет необходимых документов. К ним относятся заявление на материнский капитал, справка о пенсионном страховании, копия договора купли-продажи (если продавец согласен, то можно оформить рассрочку с плавным погашением долга). Также придется приложить копии свидетельств о рождении детей, справку о материнском капитале, справку о сумме долга и, при необходимости, дополнительные бумаги. Также может потребоваться подтверждение того, что дом соответствует условиям программы, то есть находится на территории страны, является жилым и оборудован хорошими инженерными коммуникациями, а процент его износа не превышает 50% . Дом в аварийном состоянии выкупу не подлежит. Дачи нельзя покупать на материнский капитал, а частный дом необходимо покупать с участком, а последний нельзя покупать на материнский капитал.

Это страшное слово «ипотека»!

Если вы не боитесь трудностей и решили, что ваш вариант – покупка квартиры в ипотеку, пошаговая инструкция вам тоже не помешает. Ипотечное кредитование в России обросло мифами и легендами, а потому все жители страны искренне верят, что вырваться из этой дыры невозможно. Хочется поспорить с этим мнением, ведь ипотека не обязательно должна быть долгой, нудной и разорительной. На самом деле все зависит от вашего самочувствия, что, конечно, не новость для потенциальных заемщиков. Ипотечная программа — сложная штука, так как банк предлагает большую сумму денег под относительно низкий процент. Смехотворно малую сумму, например, 100 тысяч рублей, в ипотеку взять нельзя. Сумма должна быть не менее трехсот тысяч, а срок кредита – не менее пяти лет. При этом никто не запрещает заемщикам выплачивать долг на более короткий срок. Таким образом можно сэкономить часть денег на проценте. Итак, с чего начинается покупка квартиры через ипотеку?

Пошаговая инструкция в кредит

Ипотечная программа обязательно должна сопровождаться оценкой стоимости жилья и его страхованием.

С нуля

Конечно, идеальным вариантом кажется покупка квартиры в новостройке. Пошаговая инструкция здесь будет максимально простой и лаконичной: выбрать дом, установить контакт с застройщиком, узнать стоимость и оформить документы. Но тут есть некоторые тонкости. Вы не можете купить дом, который вы только что построили. Он должен «устояться» так, чтобы были видны все недостатки, если они, конечно, есть. Если строительство еще идет и вы вошли в него на ранней стадии, то можно будет существенно сэкономить и начать выплачивать ипотеку еще до заселения.

Перепродажа — дело тонкое

Иметь квартиру на вторичном рынке будет немного сложнее. Важно проверить чистоту объекта и предмета купли-продажи с юридической точки зрения. Ситуацию могут осложнить нотариально заверенные завещания, зарегистрированные несовершеннолетние, военнослужащие. В таких ситуациях предполагаемая пошаговая инструкция покупки квартиры на вторичном рынке действует в интересах покупателя, так как банк может просто не одобрить ипотеку, чтобы бывшие собственники потом не оспорили ваши права.

По военкомату

В последнее время очень популярной стала покупка квартиры в военную ипотеку. Пошаговая инструкция, впрочем, будет актуальна и в этом случае. Сам метод уже можно отнести к стандартным. Продавец может быть спокоен за юридическую сторону дела и получает все деньги в короткие сроки, но платить налог на прибыль придется вам, что не всем нравится. Каждый этап сделки документируется, кредитная организация выносит вердикт через 1-2 дня. По сути, это та же ипотека, но более быстрая, понятная и рациональная. Увы, он доступен только военнослужащим, оформленным по всем правилам.

И, наконец,

Подводя итог вышесказанному, следует отметить, что многие свежеиспеченные домовладельцы забывают о том, что они могут получить налоговый вычет при покупке квартиры. Пошаговая инструкция нужна и для того, чтобы не забыть о своих правах. Ведь лишних денег не будет?! Вы действительно можете вернуть часть денег или не платить налог, что уменьшит сумму налогооблагаемого дохода. Кроме того, непосредственно перед тем, как приступить к делу, подумайте, не выгоднее ли вам купить квартиру без риелтора? Пошаговая инструкция при таком подходе, кстати, останется неизменной, но зато вы сможете существенно сэкономить на комиссиях.

Кроме того, непосредственно перед тем, как приступить к делу, подумайте, не выгоднее ли вам купить квартиру без риелтора? Пошаговая инструкция при таком подходе, кстати, останется неизменной, но зато вы сможете существенно сэкономить на комиссиях.

Страдают маленькие дети: скандал с материнством в России

Политика администрации президента Владимира Путина, материнский капитал приносил пользу не только новоиспеченным матерям России . Кружок риелторов — и, возможно, местных чиновников — обогащается за счет покупки ветхого жилья, непригодного для проживания людей, с неисчислимым ущербом, нанесенным политике, призванной помочь уменьшить сокращение населения России.

Программа дает сбой на нескольких уровнях. Деньги контролируются чиновниками, в отличие от автоматической единовременной выплаты для физических лиц; субсидия на семью составляет около 616 617 рублей (9 800 долларов США), а всего выделено около 6,9 миллиарда долларов. Семья, родившая первого ребенка в 2022 году, получит от государства около 503 000 рублей (около 6 970 долларов США). В политике говорится, что это может быть потрачено только в интересах ребенка в соответствии с критериями, установленными законом; например, на образование, интеграцию детей-инвалидов в общество и улучшение условий жизни детей. Кроме того, обсуждалось предложение денег женщинам за отказ от абортов.

В политике говорится, что это может быть потрачено только в интересах ребенка в соответствии с критериями, установленными законом; например, на образование, интеграцию детей-инвалидов в общество и улучшение условий жизни детей. Кроме того, обсуждалось предложение денег женщинам за отказ от абортов.

В соответствии с политикой администрации президента Владимира Путина, государственные СМИ часто называют материнский капитал социальным успехом. Но кажется, что средства могут быть украдены относительно легко; в основном через жилье; и чем ветхее имущество, тем лучше.

Корреспондент «Новой газеты» Денис Коротков недавно побывал в маленьком поселке Галки, примерно в 250 км к северо-западу от Москвы. Там он нашел сильно сгнившие, ветхие деревянные постройки, приобретенные для отмывания материнского капитала. Но то, что сначала казалось единичным случаем, позже он обнаружил, что это было обычной практикой в некоторых районах страны.

В районах Торжок и Клоково, расположенных рядом с Галками, ведется аналогичная практика. «На первый взгляд кажется, что весь поселок выкуплен семьями с материнским капиталом. Это неправда.» Вместо этого они были в основном пусты, и лишь изредка появлялись пожилые жители; риелторы, устроившие покупки, изо всех сил пытались вспомнить подробности о покупателях. Только в Торжке Новая сообщила, что с 2014 по 2020 год 1759 семей использовали материнский капитал для погашения долгов и процентов по ипотеке.

«На первый взгляд кажется, что весь поселок выкуплен семьями с материнским капиталом. Это неправда.» Вместо этого они были в основном пусты, и лишь изредка появлялись пожилые жители; риелторы, устроившие покупки, изо всех сил пытались вспомнить подробности о покупателях. Только в Торжке Новая сообщила, что с 2014 по 2020 год 1759 семей использовали материнский капитал для погашения долгов и процентов по ипотеке.

В ответ на вопросы Короткова агент по недвижимости по имени Артем Останин сказал, что он «много вещей продал» и что это были «квартиры . . . в хорошем состоянии», а другой, Андрей Горшков в Клоково, лишь заявил, что «возможно» получил средства из материнского капитала. Почти все новые домовладельцы — малообеспеченные люди или занесены в черный список банками.

Схема материнского капитала была введена в 2007 году и в прошлом году была продлена до 2026 года. С момента запуска программы пособие получили более 8 миллионов семей.

Российские демографические тенденции столкнулись с чрезвычайными проблемами за последнее столетие, когда им пришлось преодолеть множественные потери жизней в результате двух мировых войн, гражданской войны, массовых убийств Сталина и «лихих 1990-х», усугубляемых другими факторами, такими как как злоупотребление алкоголем и высокий уровень ВИЧ.

Эксперты задаются вопросом, какой эффект могут иметь программы для беременных. «Субсидии никак не могут повлиять на рождаемость. Во-первых, низкая рождаемость регистрируется не только среди бедных, но и среди тех, кто в состоянии в финансовом отношении воспитать еще одного ребенка», — сказал российский демограф Анатолий Вишневский в интервью 9 2020 года.0065 Новая газета . Он добавил: «Надежды на решение проблемы рождаемости в России нет».

За последний год в России произошла рекордная убыль населения. В период с октября 2020 г. по сентябрь 2021 г. она сократилась почти на миллион (997 000, по данным демографа Алексея Ракши: «самая большая в мирное время» и «несмотря на то, что рождаемость немного выросла за последний год»).

Ли или нет материнский капитал оказал значительное влияние, он, несомненно, помог облегчить некоторые финансовые трудности, связанные с тем, чтобы быть молодой матерью, особенно для бедных — даже несмотря на то, что деньги доставляются коррумпированным образом, а также приносят пользу специалистам, которые не имеют права Это.