Покупка жилья под материнский капитал

Программа предоставления материнского капитала разработана с целью финансовой поддержки семей с двумя и более детьми. Она распространяется на все случаи рождения (усыновления) второго ребенка в период с 2007 по 2016 гг. Законодательством регламентируются способы использования данной субсидии, в частности, на сегодняшний день средства можно направить на изменение жилищных условий семьи, обучение детей или пополнение накопительной пенсии матери.

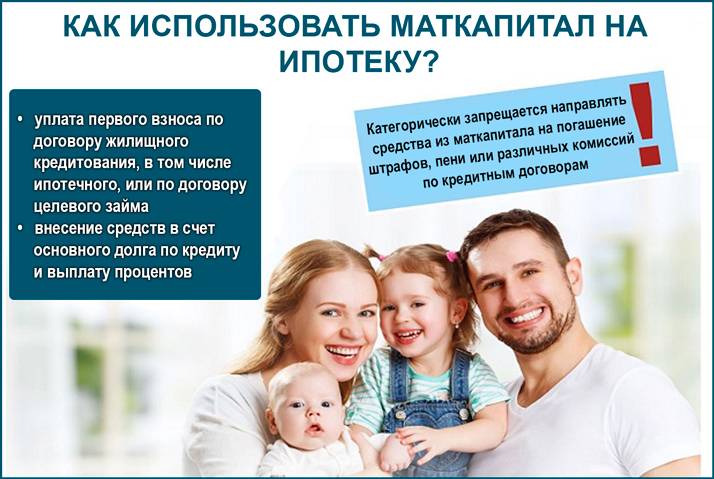

Большинство участников выбирает направить материнский капитал на покупку жилья либо на его строительство. В зависимости от конкретных условий использования должны учитываться различные нюансы, но в любом случае целевая недвижимость должна оформляться в общую долевую собственность. Будь то приобретение нового жилья, или оплата кредита за уже имеющуюся квартиру или дом, при направлении субсидии на любую из этих целей все члены семьи, включая несовершеннолетних, должны иметь свою долю в собственности.

Все выплаты происходят в безналичной форме, средства перечисляются непосредственно Пенсионным фондом продавцу недвижимости строительной или кредитной организации. Следует учитывать, что в большинстве случаев распоряжаться капиталом можно только спустя 3 года после рождения или усыновления ребенка, на которого он был оформлен.

Если кредит уже получен

Оформление приобретенного жилья в общую собственность также может быть произведено после перечисления средств, но в установленный срок (в ПФ достаточно предоставить заверенное нотариусом обязательство о его исполнении). При подаче заявления в соответствующее отделение ПФ нужно приложить:

- сертификат,

- пенсионное свидетельство,

- копию договора об ипотечном займе,

- справку из банка об остатке задолженности,

- свидетельство об оформлении прав владения недвижимостью,

- выписку из домовой книги,

- лицевой счет (копию).

Поступление средств материнского капитала в счет платы за кредит на жилье происходит в течение 2 мес. Если таким образом задолженность погашается полностью, заемщику нужно только получить справку о закрытии долга. При частичной оплате ипотеки — оформить в банке новый график ежемесячных платежей с учетом внесенных средств. Имеющиеся штрафы, пени и другие санкционные начисления не погашаются средствами дотации.

Если таким образом задолженность погашается полностью, заемщику нужно только получить справку о закрытии долга. При частичной оплате ипотеки — оформить в банке новый график ежемесячных платежей с учетом внесенных средств. Имеющиеся штрафы, пени и другие санкционные начисления не погашаются средствами дотации.

Покупка без кредита

При этом в Пенсионный фонд потребуется предоставить выписку из ЕГРП о том, что жилплощадь не имеет обременения. Договор с продавцом заключается с отсрочкой платежа, т.к. в ПФ нужно сначала подать правоустанавливающие документы, а затем он перечисляет субсидию в течение 2 месяцев.

Вступительный взнос в кооператив

В ПФ опять же нужно предоставить вместе с другими документами копию зарегистрированного договора участия в ЖСК, а также справку от застройщика об оплаченной сумме и остатке. После рассмотрения заявки средства перечисляются в течение 5 дней на счет кооператива.

Первоначальный взнос по ипотеке

Если такая поправка будет принята, и материнский капитал можно будет сразу использовать под первоначальный взнос, купить жилье станет еще проще. Так или иначе при рассмотрении подобной заявки на кредит банк определяет его сумму исходя из доходов заявителя и величины государственной субсидии.

Участие в долевом строительстве

Таким образом, существуют разнообразные способы приобретения нового дома или квартиры с привлечением средств государственной субсидии — не случайно это самый популярный вариант использования средств. Перед тем, как выбрать оптимальный вариант, нужно внимательно ознакомиться с предложениями на рынке недвижимости и среди банков. В любом случае возможность использования маткапитала не ограничена во времени, и можно не торопиться с принятием решения.

Доли по маткапиталу татарстанцы теперь могут выделить до погашения ипотеки « Республика Татарстан

Опубликовано: 01. 12.2022 13:38

12.2022 13:38

Доли по маткапиталу теперь можно выделить и до погашения ипотеки. Как объяснили в Росреестре Татарстана, это возможно при наличии согласия банка.

В соответствии с действующим законодательством при использовании средств материнского капитала право на недвижимость регистрируется на всех членов семьи.

«Поскольку улучшает свои жилищные условия вся семья, законодатель логично предусмотрел, что доля в праве собственности на жилье должна быть оформлена не только у родителей, но и у детей. Это необходимо, в том числе для того, чтобы не были ущемлены жилищные права несовершеннолетних лиц», — рассказывает заместитель руководителя Росреестра Татарстана Лилия Бурганова.

Выделить доли необходимо в течение 6 месяцев после перечисления Пенсионным фондом денежных средств продавцу, для этого необходимо заключить соответствующее соглашение. При долевом участии в строительстве – в течение полугода с момента подписания акта приема-передачи квартиры, при выплате паевого взноса членом жилищного кооператива – в тот же срок после внесения последнего платежа.

Если жилье приобретено в ипотеку, обязательство по выделению долей необходимо исполнить в течение 6 месяцев после полной выплаты кредита и после погашения регистрационной записи об ипотеке в ЕГРН. Данная норма установлена Постановлением Правительства РФ. Однако теперь, при соблюдении определенного условия, выделить доли можно и до выплаты жилищного кредита и, соответственно, не дожидаясь погашения ипотеки.

Как сообщили в Росреестре Татарстана, в ведомство регулярно поступают обращения граждан с просьбой выделить доли в жилом помещении, приобретенном с использованием кредитных средств и маткапитала, до выплаты кредита и до погашения ипотеки. В связи с этим данный вопрос был вынесен для обсуждения в Росреестр.

Согласно разъяснениям, которые были получены от Минтруда России, Росреестра, а также прокуратуры Республики Татарстан, заключение соглашения об определении размера долей в собственности на жилое помещение, приобретенное с использованием кредитных средств и средств материнского (семейного) капитала, до полной выплаты кредита и до погашения регистрационной записи об ипотеке возможно при наличии согласия залогодержателя на заключение такого соглашения. Иными словами, чтобы выделить доли, необходимо согласие банка.

Иными словами, чтобы выделить доли, необходимо согласие банка.

Заместитель руководителя Росреестра Татарстана Лилия Бурганова: «Предоставление государственного сертификата на материнский капитал является дополнительной мерой государственной поддержки, направленной на создание достойных жилищных условий семьям, имеющих детей. Ипотека, в свою очередь, обеспечивает уплату залогодержателю суммы долга по кредитному договору. При этом срок исполнения кредитного договора может носить достаточно длительный характер: ипотеку берут и на 10 лет, и 15, и 20, и даже 30 лет. Таким образом, исполнение обязанности родителями по выделению долей может наступить и после достижения совершеннолетия детей».

По мнению экспертов, данное нововведение упрощает сделки и облегчает жизнь многим семьям, направляющим средства маткапитала на улучшение жилищных условий. Дело в том, что отсутствие возможности выделение доли детям до погашения ипотеки несёт сложности продажи объекта недвижимости. Как правило, заемщику необходимо сначала найти денежные средства на погашение своего ипотечного долга, затем обеспечить долями всю семью и только после этого можно будет продавать объект недвижимости.

Выделение долей до погашения ипотеки дает возможность продажи квартиры гораздо быстрее. Плюс во многих банках сейчас действует программа выкупа ипотечный квартиры, где нет необходимости заранее погашать ипотечный долг до перехода права собственности. Поэтому заемщикам будет гораздо проще и с юридической точки зрения надёжней осуществить куплю-продажу.

Руководитель управления организации продаж ипотечных кредитов Ак Барс Банка Ольга Васянина: «Выделение долей детям до погашения ипотеки значительно упрощает заемщикам возможность реализации объекта недвижимости. Это актуально в случае, если клиенты хотят купить другую квартиру, пойти на расширение и улучшения своих жилищных условий. Возможность выделения долей детям в ипотечной квартире могут дать банки, которые работают с долями, в том числе на приобретение недвижимости в собственность. Ак Барс Банк относится к таким банкам и считает, что возможность введения изменений положительно скажется на операциях на рынке вторичной недвижимости».

Начальник управления по работе с партнерами и ипотечному кредитованию отделения «Банк Татарстан» ПАО СБЕРБАНК Леонид Захаров: «Сбербанк всегда идёт навстречу своим клиентам и предоставляет возможность выделения долей при использовании маткапитала. Такая практика имеется. Клиенты Сбербанка могут обратиться за получением согласия через личный кабинет или при очном посещении офиса ипотечного кредитования».

Вице-президент Гильдии риелторов РТ Руслан Садреев: «Данное нововведение будет полезно для тех родителей, кто не планирует ждать, когда будет полностью погашен ипотечный кредит, а определит доли своим несовершеннолетним детям в купленном жилье, которое все еще находится в залоге у банка. У каждой семьи своя ситуация, я не думаю, что этим будут пользоваться все родители-заемщики, но то что, такая возможность теперь есть — очень хорошо».

Добавьте «Республику Татарстан» в избранные источники на Яндекс.

Новости

НовостиПодпишитесь на канал «Республики Татарстан» в Яндекс.Дзен

Добавить комментарий

Ипотека под материнский капитал: условия, документы, договор

Популярные

Большинство счастливых обладателей сертификата на материнский капитал используют его для улучшения жилищных условий. Поскольку суммы, выделенной государством, недостаточно для приобретения готовой недвижимости, возникает необходимость оформления жилищного кредита или ипотеки. Эта процедура имеет некоторые особенности и нюансы.

Поэтому стоит разобраться, как будет выглядеть ипотека на материнский капитал, и на каких условиях ее можно оформить.

Основные характеристики

В 2015 году более 3 млн российских семей уже получили свидетельства о рождении второго ребенка. И около 2 млн из них направили средства на покупку квартир или строительство домов, ведь эта проблема наиболее актуальна в наше время.

Итак, ипотека на материнский капитал, условия которой будут рассмотрены ниже, – это реальность. Не нужно ждать три года, как ошибочно полагают многие, а следует оформить недвижимость как собственность на всех членов семьи, включая детей.

Первоначальный взнос по ипотеке

Можно использовать материнский капитал в качестве первоначального взноса по ипотеке, что достаточно выгодно для тех, кто покупает жилье после рождения второго ребенка и не имеет возможности единовременно внести определенную сумму. И банки откажут в предоставлении кредита на покупку недвижимости, если у семьи нет стартового капитала.

И банки откажут в предоставлении кредита на покупку недвижимости, если у семьи нет стартового капитала.

Итак, вы можете направить материнский капитал в качестве первоначального взноса по ипотеке, для этого вам необходимо выбрать банк и оформить с ним договор ипотечного кредита. Затем подбирается жилье и проводится сделка с финансовым учреждением. После этого кредитный договор с банком и свидетельство о праве собственности вместе со свидетельством следует передать в Пенсионный фонд.

В течение двух месяцев после подачи заявления указанная сумма перечисляется на расчетный счет банка, в котором была оформлена ипотека, в счет погашения первоначального взноса. Деньги держателям сертификатов не выдаются ни при каких обстоятельствах.

Выплата основной суммы или процентов по ипотеке

Под ипотекой под материнский капитал подразумевается и оплата имеющегося жилищного кредита, даже если он был выдан задолго до рождения второго ребенка. То есть за счет господдержки можно погасить жилищный кредит и тем самым сократить сроки кредита и размер ежемесячного платежа. Но имейте в виду, что оплатить штрафы и пени за просроченные платежи по ипотеке за счет материнского капитала невозможно.

Но имейте в виду, что оплатить штрафы и пени за просроченные платежи по ипотеке за счет материнского капитала невозможно.

Как подать заявку на кредит

Далее речь пойдет о том, как взять ипотеку под материнский капитал. Для начала, конечно, нужно оформить справку в Пенсионном фонде. Это можно сделать сразу после рождения второго ребенка и оформления документов на него. Заявление рассматривается в течение месяца, после чего родители получают сертификат.

Далее следует оформить кредит в банке, для этого нужно выбрать тот, который предоставляет более выгодные условия, затем предоставить ряд документов:

- Паспорт.

- Отчет о прибылях и убытках.

- Сертификат на право получения материнского капитала.

- Выписка об остатке на счете материнского капитала.

Только после этого недвижимость выкупается, то есть с ней совершается сделка. После этого пакет документов следует отнести в отделение Пенсионного фонда. А именно свидетельство, договор с банком, свидетельство о праве собственности. После рассмотрения документов в течение 2-х месяцев деньги переводятся на расчетный счет. И здесь не обязательно сразу оформлять жилье на всех членов семьи, достаточно в течение 6 месяцев оформить у нотариуса обязательство о передаче недвижимого имущества в долевую собственность.

А именно свидетельство, договор с банком, свидетельство о праве собственности. После рассмотрения документов в течение 2-х месяцев деньги переводятся на расчетный счет. И здесь не обязательно сразу оформлять жилье на всех членов семьи, достаточно в течение 6 месяцев оформить у нотариуса обязательство о передаче недвижимого имущества в долевую собственность.

Условия договора

Договор ипотеки с привлечением материнского семейного капитала мало чем отличается от стандартного. То есть банк все же выдвигает жесткие требования к заемщику. Также необходимо подтвердить доход, свою платежеспособность и оформить страховку. Хотя некоторые банки снижают процентную ставку по ипотеке за счет материнского капитала, ее размер может достигать 14% годовых. Как и во всех остальных случаях, размер процентов зависит от первоначального взноса, поэтому целесообразнее для этих целей вложить сертификат.

Кроме того, возможно улучшение жилищных условий в прямом смысле этого слова. То есть продать существующий объект и купить более крупный с доплатой. А еще здесь можно оформить ипотечный договор с банком. Можно не сомневаться, что вам придется платить проценты по кредиту до момента перечисления средств в банк из Пенсионного фонда, но не стоит ждать три года с момента рождения малыша.

То есть продать существующий объект и купить более крупный с доплатой. А еще здесь можно оформить ипотечный договор с банком. Можно не сомневаться, что вам придется платить проценты по кредиту до момента перечисления средств в банк из Пенсионного фонда, но не стоит ждать три года с момента рождения малыша.

Что искать?

Ипотека на материнский капитал имеет несколько своих особенностей, на которые необходимо обратить внимание:

- Если жилье или его часть приобретаются за счет материнского капитала без дополнительного финансирования со стороны банка, а по договору займа, то до момента поступления денежных средств на счет кредитора заемщик уплачивает проценты за пользование денежными средствами.

- Если сумма первоначального взноса, а он обычно составляет 10% от оценочной стоимости жилья, превышает стоимость материнского капитала, то заемщик должен доплатить разницу самостоятельно.

- Если средства материнского капитала ранее использовались, например, на обучение ребенка, то остаток суммы не может быть использован в качестве первоначального взноса на приобретение жилья по ипотечной программе (только на погашение задолженности или процентов по Это).

- Ипотечный кредит можно погасить за счет средств материнского капитала, даже если, например, отец брал кредит до брака, но только в том случае, если он переоформляет жилплощадь на всех членов семьи.

Вообще есть несколько вариантов, как получить ипотеку под материнский капитал. Но также необходимо правильно выбрать финансовое учреждение, имеющее специальные программы кредитования.

Банки, выдающие материнские ипотечные кредиты

По статистике многие клиенты доверили материнский капитал такой финансовой организации, как Сбербанк. Ипотеку, кстати, можно оформить по нескольким программам, что значительно повышает шансы на одобрение кредита и делает его условия более выгодными. Процентная ставка зависит от многих обстоятельств, например, от размера первоначального взноса и срока кредита, а также от того, участвует ли клиент в зарплатном проекте Сбербанка. Максимальная процентная ставка по ипотеке составит 14% годовых.

Среди других банков нашей страны с сертификатами работают ВТБ 24, Банк Москвы, Юникредит, ДельтаКредит. Ставки и условия кредитования можно узнать в финансовом учреждении. Также стоит сравнить условия, на которых оформляется ипотека на материнский капитал. Наглядно оценить выгоду клиента поможет калькулятор, представленный на официальных сайтах банков.

Ставки и условия кредитования можно узнать в финансовом учреждении. Также стоит сравнить условия, на которых оформляется ипотека на материнский капитал. Наглядно оценить выгоду клиента поможет калькулятор, представленный на официальных сайтах банков.

Заключение

Итак, в первую очередь нужно оформить справку в Пенсионном фонде. Далее внимательно продумайте все варианты, ведь ипотека на материнский капитал – это уникальный шанс, который нужно уметь правильно использовать. Возможно, выгоднее купить квартиру в новостройке, для этого есть специальные программы, или вложить деньги в ипотеку с целью строительства жилого дома. Вариантов может быть довольно много.

- 0

- 0

- Юридические тонкости

Поделись этим:

Читайте также

- В каком банке выгоднее взять ипотеку молодой семье без первоначального взноса

- Как получить ипотеку в Сбербанке: пошаговая инструкция

- Покупка квартиры: пошаговая инструкция. Покупка квартиры на материнский капитал

- Сбербанк, «Молодая семья» — ипотечная программа: особенности, условия, ставки и отзывы

- Использование материнского капитала: правила, условия. Ипотека материнского капитала

- Как оформить материнский капитал и где?

- В каком банке лучше взять ипотеку? Как получить ипотеку на квартиру

Покупка квартиры на материнский капитал

Покупка квартиры на материнский капиталНовости партнеров

Социальное жилье | City of Hamilton

Поддерживаемое жилье

Свяжитесь с нами

По вопросам о подаче заявления

Доступ к жилью — ATH

Звоните 905-546-2424 доб. 3708 или

3708 или

Электронная почта [email protected]

Подача заявок

Отправьте заявку и все соответствующие подтверждающие документы в ATH по почте, факсу или лично.

First Place

350 King St East, Suite 110

Hamilton, Ontario L8N 3Y3

Факс 905-546-2809

Обзор важных

Изменения в социальном жилье

Провинция вносит изменения в Социальное жилье для заявителей и арендаторов, которые повлияют на ваше заявление на получение жилья.

Если вы находитесь в централизованном списке ожидания на получение социального жилья в рамках программы «Доступ к жилью» или уже проживаете в социальном жилье и ожидаете перевода в другую квартиру, приведенные ниже изменения коснутся вас.

По состоянию на 1 января 2021 г. все заявители, включенные в централизованный список ожидания на получение жилищной субсидии, ориентированной на доход (RGI), получат только одно (1) предложение жилья. Это изменение поможет людям быстрее въезжать в жилье.

В настоящее время вы можете отказаться от трех (3) предложений жилья, прежде чем вас исключат из списка ожидания. С 1 января 2021 года вы можете получить одно (1) предложение жилья, когда вы будете следующим человеком в списке ожидания.

Если вы не примете это предложение, вы можете потерять свое место в списке ожидания, и ваша заявка может быть аннулирована. Предложения не будут учитываться, если они представляют собой исключительные обстоятельства.

Любой отказ до 1 января 2021 г. не повлияет на ваше право на участие.

Если ваша заявка будет отменена, вам придется подать повторную заявку и подождать, пока ваше имя снова не окажется в верхней части списка ожидания, прежде чем вы получите предложение. Отмена из списка ожидания может быть рассмотрена Комиссией по пересмотру социального жилья. Процесс запроса пересмотра будет описан в вашем письме об отмене.

Обновляйте свою информацию Ежегодно

Предложения жилья основаны на выборе зданий, которые у нас есть для вас. Убедитесь, что вы выбираете только те здания, в которых хотите жить или согласились бы, если бы им предложили. Это хорошая идея, чтобы пересматривать вашу информацию и выбор зданий каждый год. Если вы удовлетворены текущим выбором зданий, вам не нужно ничего делать.

Убедитесь, что вы выбираете только те здания, в которых хотите жить или согласились бы, если бы им предложили. Это хорошая идея, чтобы пересматривать вашу информацию и выбор зданий каждый год. Если вы удовлетворены текущим выбором зданий, вам не нужно ничего делать.

Чтобы просмотреть или обновить выбранные вами здания, свяжитесь с Access to Housing:

Звоните 905-546-2424 x3708

Электронная почта [email protected]

Загрузить Форму выбора здания (PDF, 1,35 МБ)

Узнайте, как получить доступ к

Субсидированное жилье

Доступ к жилью или ATH помогает с процессом подачи заявления и ведет центральный список очередников на субсидируемое жилье для поставщиков социального жилья в Гамильтоне.

Субсидируемое жилье — это жилье, арендная плата которого зависит от дохода, или жилье RGI, которое основано на 30% валового ежемесячного дохода домохозяйства, или если домохозяйство получает помощь от Ontario Works или Программы поддержки инвалидов Онтарио, шкала арендной платы социальной помощи составляет применяемый. В зависимости от здания может взиматься дополнительная плата (например, парковка/коммунальные услуги).

В зависимости от здания может взиматься дополнительная плата (например, парковка/коммунальные услуги).

- ATH не является арендодателем и не предлагает жилье заявителям.

- Они не могут предсказать или угадать, когда вас заселят.

- Они не предоставляют временное убежище или жилье.

- Список аварийных убежищ

Чтобы получить социальное жилье в Гамильтоне, заявители должны:

- Быть в возрасте 16 лет и старше и иметь возможность жить самостоятельно

- Каждый член семьи должен быть гражданином Канады, иммигрантом, проживающим в стране, или заявителем статуса беженца

- Ни один из членов семьи не имеет приказа о депортации, выезде или исключении в соответствии с Законом об иммиграции

- Никто из членов домохозяйства не имеет задолженности по квартплате или возмещению ущерба поставщику социального жилья в Онтарио

- Если вы владеете жилой недвижимостью, вы должны дать согласие на продажу в течение 180 дней после получения помощи RGI

Узнайте, как

Подать заявку на субсидированное жилье

Скачать, распечатать и заполнить формы

Внимательно прочтите инструкции, заполните форму заявки синей или черной ручкой. Убедитесь, что заявление подписано каждым членом домохозяйства в возрасте 16 лет и старше и указано в форме заявления.

Убедитесь, что заявление подписано каждым членом домохозяйства в возрасте 16 лет и старше и указано в форме заявления.

Заполните приведенные ниже формы в соответствии с вашими обстоятельствами.

- Заявка на жилье(PDF, 1,6 МБ)

- Форма выбора здания(PDF, 1,35 МБ)

- Форма для особых потребностей — измененные запросы единиц (PDF, 231,31 КБ)

- Доступ к карте географических районов жилья (PDF, 375,9 КБ)

- Формы для приоритетных заявок

Подача заявки и подтверждающих документов

Заявки должны быть поданы в ATH по почте, факсу или лично.

Access to Housing (ATH)

350 King St East, Suite 110 – First Place

Hamilton, Ontario L8N 3Y3

Факс: 905-546-2809

Заявки нельзя подавать онлайн. ATH определяет право на получение жилья с привязкой к доходу (RGI) только на основании полного заявления. Ваша заявка не будет рассматриваться на соответствие требованиям, если форма заявки неполная или отсутствуют документы.

Если у вас есть какие-либо вопросы, позвоните в ATH по телефону 905-546-2424, доб. 3708.

Заявления и формы

Заявления и формы можно получить у всех некоммерческих поставщиков жилья и в следующих местах.

Доступ к жилью (ATH)

350 King St East, Suite 110 — First Place

Гамильтон, Онтарио L8N 3Y3

Звоните по телефону 905-546-2424 доб. 3708

Электронная почта [email protected]

Справочный центр жилищного строительства

119Main Street East

Hamilton, Ontario L8N 3Z3

Call 905-526-8100

CityHousing Hamilton

181 Main Street West

Hamilton, Ontario L8P 4R8

Call 905-523-8496

City of Hamilton — Housing Services

350 King Street East, Unit 110

Hamilton, Ontario L8N 3Y3

Звоните по телефону 905-546-2424

Ниже приведен список необходимых документов, которые должны быть предоставлены вместе с заявлением для всех, кто указан в форме заявления. Некоторые пункты могут не относиться к некоторым лицам.

Некоторые пункты могут не относиться к некоторым лицам.

- Копии канадских свидетельств о рождении, канадского паспорта, иммиграционной карты, карты постоянного жителя или документов заявителя на статус беженца для всех членов семьи.

- Документация об опеке (например, суд/адвокат/CAS, бывший партнер и т. д.).

- Копия графика погашения для любого члена вашей семьи, который должен деньги любому поставщику социального жилья в Онтарио.

- Копии месячного дохода вашей семьи и всех лиц, которые будут жить с вами.

- Работающий не по найму — предоставьте подтверждение дохода, например последний налог на прибыль, процентный доход от инвестиций, платежные квитанции и т. д.

- Копии принадлежащих всем домохозяйствам активов.

- Если вы беременны, предоставьте подтверждение беременности (т.е. отметку врача)

- Если вы заявляете о бездомности, жестоком обращении, серьезном заболевании, опасной или опасной для жизни ситуации и т. д., требуются доказательства от лица, занимающего профессиональную должность (суда/адвоката/врача/полицейского/рабочего).

д., требуются доказательства от лица, занимающего профессиональную должность (суда/адвоката/врача/полицейского/рабочего).

д., требуются доказательства от лица, занимающего профессиональную должность (суда/адвоката/врача/полицейского/рабочего).Заявки, поданные без запрошенных документов, рассматриваться не будут. Вам будет сообщено в письменной форме, что ваша заявка является неполной. Вас не поставят в лист ожидания, пока не будут получены все необходимые документы.

Претенденты на социальное жилье имеют ряд обязанностей:

- Вы обязаны уведомлять ATH о любых изменениях в вашей информации, чтобы сохранить свой статус права

- Вы обязаны подтвердить свою заинтересованность в том, чтобы оставаться в очереди на получение жилья. Это подтверждение должно быть сделано с ATH один раз в год. Вам будет отправлено письмо с напоминанием.

Заявители должны уведомить Access to Housing (ATH), если:

- Ваш адрес изменился

- Ваш номер телефона меняется

- Вы хотите жить в местах, отличных от тех, которые вы выбрали в своем заявлении

- Количество людей в вашей семье меняется

- Контактное лицо в вашем приложении меняется

- Изменения вашего дохода

- Ваш иммиграционный статус изменится

Уведомление о любых изменениях в любой информации или документах должно быть отправлено в течение 30 рабочих дней после внесения изменений. Более длительное время, которое может быть разрешено ATH или городом Гамильтон.

Более длительное время, которое может быть разрешено ATH или городом Гамильтон.

Узнать о

Лист ожидания жилья

Централизованный список очередников представляет собой измененный хронологический список очередников на жилье всех заявителей, имеющих право на получение арендной платы в зависимости от дохода или помощи RGI в Гамильтоне. Список ведется в соответствии с Законом о жилищных услугах 2011 года и утвержденными местными правилами и стандартами.

Access to Housing или ATH обработают все заполненные заявки на субсидированное жилье. Если вы соответствуете требованиям, ATH добавит вас в централизованный список ожидания. Этот список ожидания основан на дате подачи заявления на получение жилья. Это означает, что ваше имя будет добавлено в список ожидания для всех мест, которые вы указали в форме выбора здания.

Вам будет предложено жилье, когда вы станете номером 1 в списке ожидания от выбранного вами поставщика жилья. Персонал ATH не может предсказать или предположить, когда вы будете размещены. Это будет зависеть от статуса, присвоенного вашему файлу, даты, когда вы подали заявку на жилье, и вашего выбора жилья.

Персонал ATH не может предсказать или предположить, когда вы будете размещены. Это будет зависеть от статуса, присвоенного вашему файлу, даты, когда вы подали заявку на жилье, и вашего выбора жилья.

Некоммерческий арендодатель свяжется с вами и предложит жилье. Вы получите только одно предложение. Если вы откажетесь от этого предложения по размещению, ваша заявка будет аннулирована, и вам придется подать новую заявку и начать все сначала. Вы имеете право запросить пересмотр любой отмененной заявки через Комиссию по рассмотрению социального жилья

Пожалуйста, позвоните в ATH, чтобы сообщить о любых изменениях адреса, номера телефона или того, кто будет жить с вами. Важно, чтобы вы постоянно обновляли свое приложение и быстро отвечали на запросы ATH о дополнительной информации. Есть ограничение по времени для ответа.

Если вы хотите внести изменения в свой выбор жилья, вы должны прийти для этого в офис ATH.

Пожалуйста, не звоните в ATH, чтобы узнать, когда вам предложат жилье.