Ипотека под материнский капитал в 2023, взять ипотеку используя мат капитал как первоначальный взнос

- Главная

- Ипотека в России

- Под материнский капитал

Ипотека под материнский капитал — особые условия по кредитам в рамках программы господдержки семей с детьми. Используйте сертификат на материнский капитал как первоначальный взнос или для погашения ипотеки. Сравните 157 предложений от 51 банка под ставку от 0.01%, посмотрите, какие банки выдают ипотеку под материнский капитал, рассчитайте калькулятором переплаты и оставьте онлайн-заявку.

Подобрать кредит

Подать единую заявкуЗаполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете. Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>Мы подобрали для вас 157 ипотечных кредитов под материнский капитал в России

Сравнение лучших ипотечных кредитов под материнский капитал в России

Подать заявку

- Все предложения (157)

- Сравнить лучшие (51)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Семейная ипотека

от 5. 6 %

6 %

17 435

1 млн

3 года — 30 лет

Узнать решение

На покупку квартиры и апартаментов

от 11.49 %

24 752

2.3 млн

500 тыс — 20 млн

1 год — 20 лет

Узнать решение

Готовое жилье

от 10.9 %

23 963

2.2 млн

500 тыс — 30 млн

3 года — 30 лет

Новостройка от партнеров

от 1.4 %

13 065

231 617.17

500 тыс

5 лет — 50 лет

Сельская ипотека

от 2.75 %

14 387

469 620.17

300 тыс — 3 млн

1 год — 20 лет

Ипотека

от 4.4 %

16 110

779 749.61

10 тыс — 300 млн

1 год — 30 лет

Индивидуальное жилищное строительство

от 4.45 %

16 164

789 472.5

300 тыс

3 года — 35 лет

Ипотека

от 4.8 %

16 545

858 061.52

500 тыс — 50 млн

3 года — 30 лет

Квартира в новостройке

от 5 %

16 765

897 668.48

600 тыс — 12 млн

3 года — 25 лет

Аккредитованные застройщики

от 5 %

16 765

897 668. 48

48

1 млн — 50 млн

3 года — 25 лет

Квартира в новостройке

от 5.5 %

17 322

997 990.46

300 тыс — 30 млн

5 лет — 25 лет

Молодёжная ипотека

от 5.7 %

17 548

1 млн

300 тыс — 100 млн

1 год — 30 лет

Новостройка с господдержкой 2020

от 6.1 %

18 005

1.1 млн

300 тыс — 12 млн

3 года — 30 лет

Госпрограмма 2020

от 7.7 %

19 894

1.5 млн

500 тыс — 12 млн

3 года — 30 лет

На приобретение готового жилья

от 8.3 %

20 629

1.6 млн

250 тыс — 25 млн

1 год — 30 лет

Готовое жилье

от 8.9 %

21 377

1.7 млн

500 тыс — 30 млн

1 год — 25 лет

Ипотека на квартиру в новостройке с материнским капиталом

от 9.09 %

21 616

1.8 млн

500 тыс — 60 млн

3 года — 30 лет

Ипотека на первичном и вторичном рынках недвижимости

от 9.4 %

22 010

1. 8 млн

8 млн

300 тыс

1 год — 30 лет

Новостройка

от 9.5 %

22 138

1.9 млн

600 тыс — 15 млн

1 год — 25 лет

Готовое жилье

от 9.6 %

22 266

1.9 млн

300 тыс — 500 тыс

3 года — 25 лет

Обновлено 23.05.2023

Отзывы об ипотеках под материнский капитал

Оставить отзыв

Банк не дает закрыть ипотеку!!!!

Никогда не берите ипотеку в ВТБ!!! Если захотите погасить досрочно — у банка «неожиданно» появятся технические сбои, а с вас будут сдирать огромные суммы процентов, пока они решают свои проблемы. Клиент у них- всегда НЕ ПРАВ. 27 мая 2021г. я на свою голову взял ипотечный кредит в ВТБ для покупки кв…Читать далее

Илья МоскваБанк ВТБ

Хорошие ипотечные условия

Решились с мужем наконец-то купить свой собственный дом, поскольку в квартире нам стало уже тесно, да ещё в планах большая семья. Поэтому лучше сразу решить такой важный вопрос. Долго искали подходящий вариант предоставления банковских услуг. Были в различных банках, но нас не устраивали условия пре…Читать далее

Были в различных банках, но нас не устраивали условия пре…Читать далее

Мария ТулаАльфа-Банк

Сертификат первичная приемка жилья

Благодаря вашему сертификату на первичную приемку жилья от застройщика, избавились от нескольких проблем по окнам и вентиляции. Удобная услуга, а учитывая современные реалии — очень даже нужная, т.к. большинство застройщиков используют субподрядчиков, которые половину работы делают тяп-ляп.

Марина МоскваПромсвязьбанк

Гении математики

Этот банк достоин Нобелевской премии по математике, ведь он нашел способ начислять проценты на 0 задолженности.Вашему вниманию последняя строчка моего графика платежей по ипотеке.Граждане татары из этого банка ведут себя как на рынке — если получается то обязательно обьегорят.Когда то привлекли пони…Читать далее

Андрей ИжевскАк Барс Банк

Оформление ипотеки

Давно решались на оформление ипотеки, тк платить за съем такие деньги морально тяжело уже. Посчитали сколько на это потратили ужаснулись просто, в Москве жилье съемное довольно дорогое. Подкопили на первоначальный взнос и выбрали подходящую квартиру, оставалось только выбрать банк. У мужа был кредит…Читать далее

Подкопили на первоначальный взнос и выбрали подходящую квартиру, оставалось только выбрать банк. У мужа был кредит…Читать далее

Регина МоскваАльфа-Банк

Не стоит доверять одобренной ипотеке, условия могут измениться в ходе подписания и составления

Банк одобрил ипотеку на небольшую сумму на короткий срок, объект был выбран и в конце перед составлением ипотечного договора и подписанием, сбербанк изменил срок ипотеки — увеличил на 10 лет (проценты соответственно тоже увеличиваются), объяснений логичных этому не предоставили, якобы система не дае…Читать далее

Раджаб Санкт-ПетербургСберБанк

Все отзывы об ипотеках под материнский капитал

Ипотека под материнский капитал в банках России

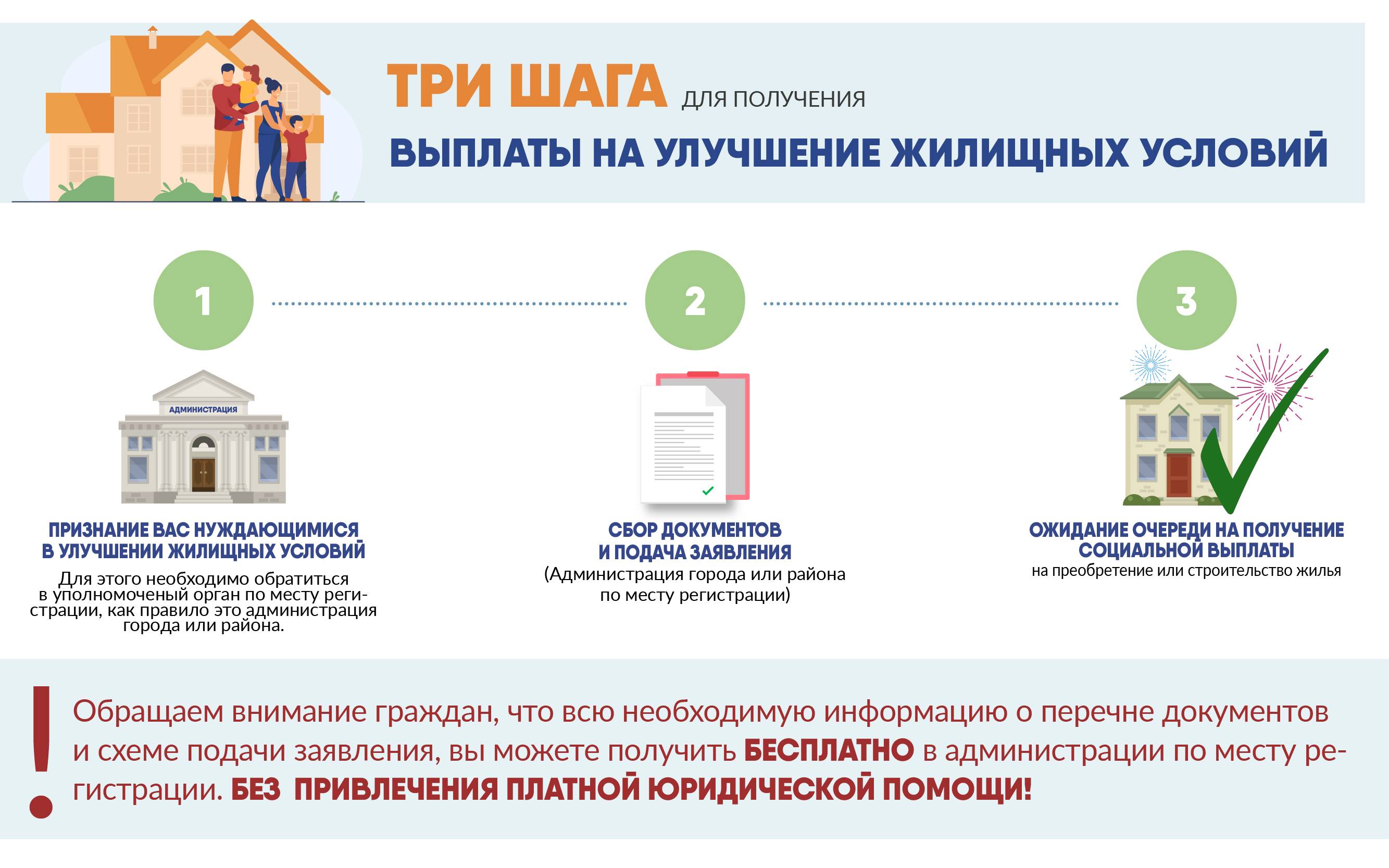

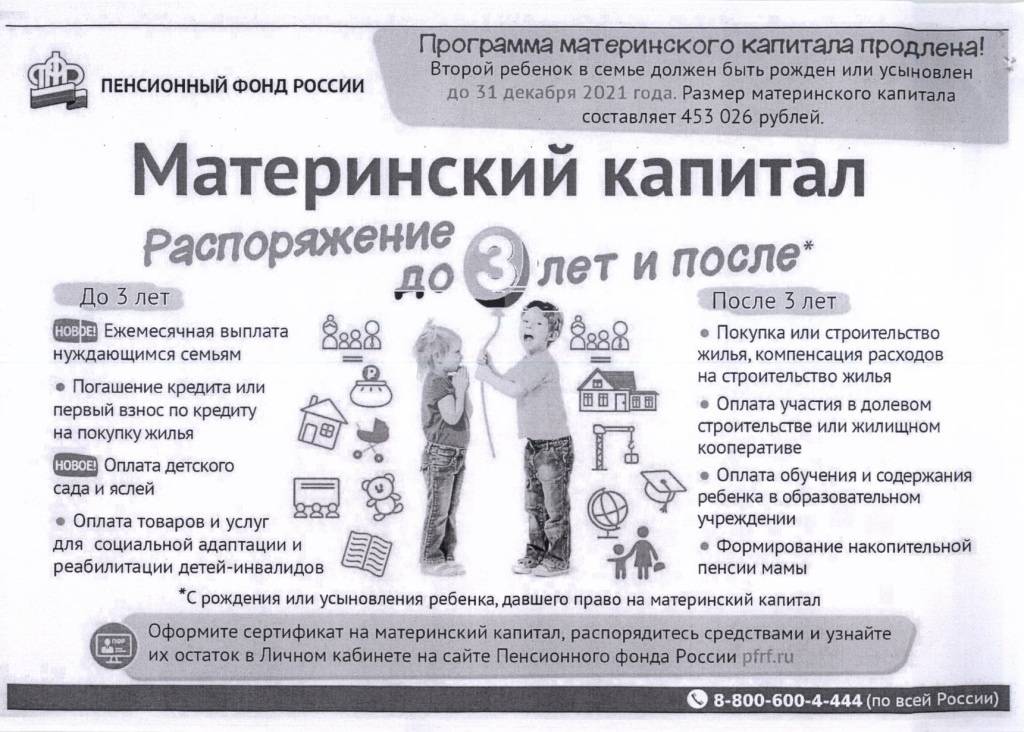

С недавних пор материнский капитал положен при рождении первого ребенка. После появления двоих детей государство доплатит еще часть суммы. После рождения третьего семья получает право на снижение ставки по ипотечным займам. Субсидия ежегодно индексируется, но ограничена по целям использования.

Как погасить ипотеку мат капиталом?

Средства могут быть использованы в качестве первого взноса или для погашения имеющихся обязательств. Использовать мат капитал под ипотеку можно так:

- оформление справку об остатке долга для Пенсионного фонда, документ должен включать реквизиты для погашения жилищного долга;

- обратиться к нотариусу для удостоверения обязанности по передаче права собственности в разряд коллективной в будущем, объект должен быть в долевой собственности каждого члена семьи, включая ребенка;

- посетить Пенсионный фонд с заявлением и документами по списку;

- дождаться одобрения вложения мат капитала в ипотеку;

- подать в банк заявку частичное или полное погашение за счет субсидии;

- дождаться, пока финансовая организация сможет заново рассчитать ипотеку или закрыть долг.

Не стоит обращаться в организации, которые предлагают избежать всех бюрократических процедур и обналичить субсидию. Это не только чревато потерей денег, но и наказуемо со стороны закона. Множество женщин каждый год вынуждены отвечать за такие действия перед законом.

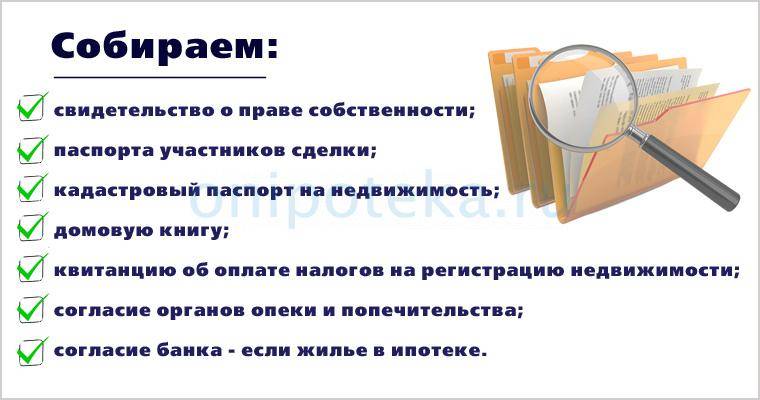

Документы

При оформлении ипотеки с материнским капиталом в качестве первоначального взноса нужны документы для финансовой организации. Печень зависит от банка, включает:

- паспорта обоих супругов, если заемщиками выступает семейная пара в официальном браке;

- свидетельство о заключении брака;

- справки о доходах и иные подтверждения постоянного дохода;

- сертификат для подтверждения субсидии, полученный в Пенсионном фонде;

- свидетельство о рождении ребенка или всех детей;

- СНИЛС, ИНН, копия трудовой книжки – по запросу.

- паспорт;

- сертификат на субсидию;

- СНИЛС;

- свидетельства о браке и рождении детей;

- договор купли-продажи;

- выписка из ЕГРН;

- справку из банка.

Предварительно документы в банк могут быть отправлены в форме скан-копий. В дальнейшем в ходе визита в отделение нужно предоставить оригиналы бумаг.

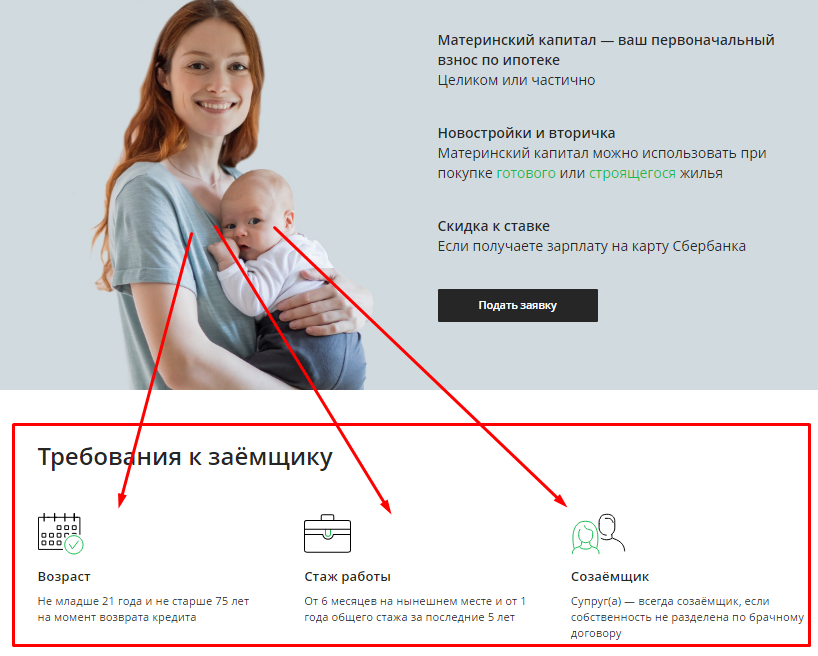

Требования к заемщику

При заключении договора с последующей отправкой маткапитала на погашение кредита банк обращает внимание на заемщика. Среди требований:

- возраст от 21 года;

- наличие постоянного источника дохода у родителей;

- официальная занятость;

- положительная кредитная история;

- нормальный уровень закредитованности.

Критерии имеются и в отношении объекта. Нельзя приобрести неликвидное жилье или объект, находящийся в аварийном состоянии.

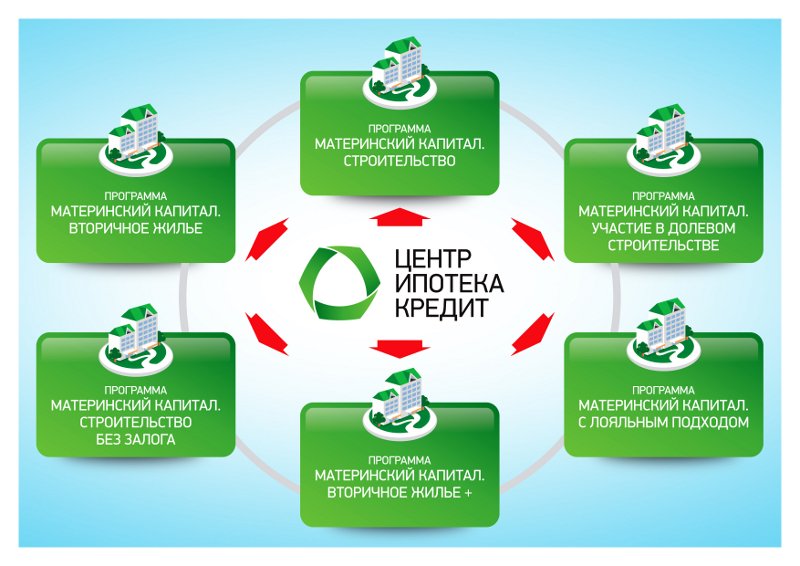

Какие банки выдают

Оформить жилищный кредит под материнский капитал можно как в крупном, так и небольшом региональном коммерческом банке. Программы для семей есть в линейке:

- Сбербанка;

- ВТБ;

- АльфаБанка;

- Россельхозбанка;

- Таврического банка.

Полный перечень топ-банков с оптимальными предложениями размещен на нашем сайте. Здесь же приведена детальная информация по каждому варианту. Доступна подача онлайн заявки.

Здесь же приведена детальная информация по каждому варианту. Доступна подача онлайн заявки.

| Название кредита | Ставка в год | Первый взнос | Сумма и Срок | |

|---|---|---|---|---|

| Семейная ипотека Альфа-Банк, Лиц. № 1326 | от 5.6% | 15% — 100% | 600 тыс — 12 млн 3 года — 30 лет | Подать заявку |

| На покупку квартиры и апартаментов Национальная Фабрика Ипотеки, Лиц. № 7706450420 | от 11.49% | 15% — 100% | 500 тыс — 20 млн 1 год — 20 лет | Подать заявку |

| Вторичное жильё Альфа-Банк, Лиц. № 1326 | от 11.89% | 15% — 100% | 750 тыс — 70 млн 3 года — 30 лет | Подать заявку |

Расчет жилищного кредита с субсидией

Самостоятельно вычислить итоговую стоимость и конечную переплату сложно. Требуется владение сложными формулами и понимание сути банковского продукта. Лучше воспользоваться калькулятором ипотеки на материнский капитал на нашем портале. Достаточно указать сумму, срок, процентную ставку и размер субсидии. Система произведет все расчеты автоматически и с высокой точностью.

Лучше воспользоваться калькулятором ипотеки на материнский капитал на нашем портале. Достаточно указать сумму, срок, процентную ставку и размер субсидии. Система произведет все расчеты автоматически и с высокой точностью.

Часто задаваемые вопросы

Можно ли отозвать капитал из ипотечного займа?

После заключения сделки получить субсидию обратно невозможно. Важно оценить все риски и принять взвешенное решение до подписания договора.

Можно ли субсидией погасить кредит в банке?

Обычный потребительский кредит или задолженность по кредитке закрыть нельзя. Субсидию можно направить только на ипотечный займ в рамках улучшения жилищных условий. Другие варианты закрытия кредитов незаконны.

Можно ли взять ипотеку под материнский капитал на строительство дома?

Нет, средства не могут быть направлены на строительство. Нужно покупать готовый объект. Деньги от государства не используются и для проведения ремонта. Закон ограничивает цели для минимизации мошенничества.

Какие банки принимают материнский капитал как первоначальный взнос?

Почти все крупные и небольшие финансовые организации работают со средствами, полученными в рамках субсидии. Отправить запрос на получение ипотеки с материнским капиталом можно в Росбанк, Альфа-Банк, Сбербанк.

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Покупка квартиры на вторичном рынке. Нюансы * Ипотека и недвижимость

Покупка квартиры — ответственный шаг. Конечно, проще всего пригласить профессионала, агента по недвижимости, или другими словами риэлтора, и забыть о рисках. Но, если вы хотите выбрать квартиру самостоятельно, мы дадим несколько советов.

История квартиры

История квартирыПокупка квартиры на вторичном рынке обязательно должна сопровождаться проверкой ее истории.

Для начала запросите у продавца расширенную (архивную) выписку из домовой книги (справку о регистрации) и посмотрите, кто был прописан в продаваемой недвижимости ранее.

Есть лица, которые имеют право на проживание на данной площади — выписанные временно, например, по призыву в армию либо отбывающие срок в местах лишения свободы, или по решению суда, лица, пропавшие без вести.

Нужно посмотреть, кто был собственником с момента приватизации: если например, ребенка не включили в собственники при приватизации, он может иметь право на долю в этой квартире и, соответственно, спустя годы предъявить иск. Сделку может и не признают недействительной, а принудят родителей вернуть часть денег детям, но нервов потратите кучу.

Кстати, и отказавшиеся в свое время от приватизации совершеннолетние лица тоже могут претендовать на право проживания в квартире.

Поэтому лучше, если все добровольно будут выписаны из квартиры до сделки. А еще лучше, если отказники от приватизации выписались из квартиры давно.

Почему не любят отказников от приватизации?Покупка квартиры на вторичном рынке. Обременения и арестыВозьмите выписку из ЕРГН (Единый государственный реестр недвижимости).

Кстати, сделать это можно и в электронном виде.

По выписке можно увидеть, наложены на квартиру какие-то ограничения (залог, арест и т.д.) или нет. Никаких ограничений по выписке быть не должно.

Не покупайте жилье с какими-то обременениями. За исключением отдельных случаев покупки ипотечного жилья (почитайте тут).

Покупка квартиры на вторичном рынке. СобственникиСупруги. Тут тоже не все так просто.

Например, квартирой в настоящий момент владеет один человек, сейчас он не в браке, разведен. Но квартира покупалась в период брака. По Семейному кодексу имущество, приобретенное в браке, является совместной собственностью супругов, если только у них не было брачного договора, который устанавливал условия раздельного владения. При разводе никаких соглашений о разделе имущества не составлялось. Бывший супруг должен дать нотариальное согласие на продажу квартиры.

Но квартира покупалась в период брака. По Семейному кодексу имущество, приобретенное в браке, является совместной собственностью супругов, если только у них не было брачного договора, который устанавливал условия раздельного владения. При разводе никаких соглашений о разделе имущества не составлялось. Бывший супруг должен дать нотариальное согласие на продажу квартиры.

Если собственник на момент сделки состоит в браке и квартира приобретена в браке, то его супруг должен дать нотариальное согласие на продажу квартиры.

Если вам такое согласие не предоставляют, откажитесь от покупки.

Наследство. Квартира досталась продавцу в наследство. Могут «всплыть» какие-то родственники, например, осужденные, которые не могли своевременно претендовать на наследство, но право имеют. Вправе инициировать судебные разбирательства. Стоит хотя бы повыяснять у продавца, какие могли быть наследники и были ли они. Пусть напишет письменную справку о наследниках или их отсутствии. Хотя бы так. По крайней мере, у вас будет документ, если вдруг дойдет до суда, что вы предпринимали доступные вам меры для выяснения всех обстоятельств появления права собственности у продавца.

Хотя бы так. По крайней мере, у вас будет документ, если вдруг дойдет до суда, что вы предпринимали доступные вам меры для выяснения всех обстоятельств появления права собственности у продавца.

Дети. Собственники – несовершеннолетние дети. Если собственники – дети, то на продажу такого жилья продавцом должно быть получено согласие органа опеки и попечительства. При этом опека дает разрешение, если продавец одновременно покупает другое жилье, выделяя там долю ребенку, причем не меньшую, чем в старой квартире.

(!) Материнский капитал. Да-да, материнский капитал тоже может быть проблемой. Если родители в момент использования материнского капитала дали нотариальное обязательство о наделении детей долями в объекте недвижимости, но не исполнили его, решив продать недвижимость, то могут возникнуть проблемы. Претензии может предъявить подросший ребенок, чьи права нарушили. Претензии может предъявить прокуратура или другой госорган, защищающий права детей. Проверить, могли ли у семьи, владеющей квартирой когда-либо, права на материнский капитал, можно по паспорту (страницы с детьми), архивной выписке из домовой книги. Если было прописано двое и больше детей, есть вероятность того, что материнский капитал присутствовал. В любом случае, у продавца стоит запросить информацию об этом. А лучше запросите у продавца выписку с лицевого счета ПФР по остатку материнского капитала. Если он права не имел, то в справке от ПФР так и будет указано.

Претензии может предъявить подросший ребенок, чьи права нарушили. Претензии может предъявить прокуратура или другой госорган, защищающий права детей. Проверить, могли ли у семьи, владеющей квартирой когда-либо, права на материнский капитал, можно по паспорту (страницы с детьми), архивной выписке из домовой книги. Если было прописано двое и больше детей, есть вероятность того, что материнский капитал присутствовал. В любом случае, у продавца стоит запросить информацию об этом. А лучше запросите у продавца выписку с лицевого счета ПФР по остатку материнского капитала. Если он права не имел, то в справке от ПФР так и будет указано.

Усложняет процедуру покупки квартиры и то обстоятельство, что в ней зарегистрированы дети. Разрешение органов опеки тут не требуется, если только дети не собственники, но лучше, если до сделки дети будут выписаны. Выписка занимает некоторое время, потому что в «никуда» детей не выписывают, у продавца должен быть «запасной аэродром».

Очень часто покупают квартиры, не глядя на наличие не узаконенных перепланировок. Но все же вы должны понимать, к чему это может привести. Некоторые виды перепланировки можно оформлять в уведомительном порядке, а что-то вообще можно делать без всяких уведомлений. Но, если вдруг была сделана несогласованная существенная перестройка квартиры, то вас могут заставить привести все в первоначальное состояние (это, как минимум, расходы), либо, если вы потом захотите продать это жилье, то это может потребовать следующий покупатель (опять же нести расходы придётся вам).

Перепланировки. Дадут ли кредит?Покупка части жилой недвижимости (доли/комнаты)

При продаже части недвижимости (доли и даже комнаты) собственник другой части этой жилой недвижимости имеет преимущественное право выкупа такого жилья. Если он не хочет покупать, то должен письменно отказаться от покупки.

✅ Что еще почитать:

Проверка продавца на банкротство! Очень актуально. Подробнее здесь.

Опасные квартиры. Рассказываем, какие не стоит покупать

Плохие квартиры, которые не надо покупать. Продолжение

Электронная регистрация прав на недвижимость. Как это сделать?

Подписывайтесь на новости по электронной почте. Узнаете все первыми.Можно ли купить землю на материнский капитал

Популярные

При получении справки о материнском капитале у человека сразу возникает масса вопросов. Где я могу их потратить? Как утилизировать? Как совершить сделку?

Для большинства людей этот капитал является отличной возможностью обзавестись собственной недвижимостью, например, земельным участком. Но тут не все так просто, так что давайте разберемся, можно ли купить землю на материнский капитал?

Но тут не все так просто, так что давайте разберемся, можно ли купить землю на материнский капитал?

Как я могу совершить покупку?

В этом вопросе в первую очередь нужно опираться на закон.

Для начала следует сказать, что перевод сертификата в наличные деньги запрещен законом. Кроме того, материнский капитал бывает двух видов – федеральный и региональный. Условия получения и траты в обоих случаях разные.

Как использовать федеральный материнский капитал

Законодательством определены правила расходования материнского капитала на улучшение жилищных условий. Согласно этому документу, ответ на вопрос, можно ли купить землю за материнский капитал, имеет отрицательный ответ, так как несколько сотен не смогут улучшить жилищные условия семьи.

Другое дело, если вы приобретаете готовое жилье или собираетесь его строить. Здесь по закону уже предусмотрены следующие площади:

- Покупка квартиры в малоэтажном доме или на вторичном рынке.

- Строительство или реставрация старого дома с помощью подрядчиков или своими силами. Земельный участок в этом случае уже должен быть в собственности.

- Участие в строительстве многоэтажек (долевое).

- Использование материнского капитала в качестве первоначального взноса по ипотечному или потребительскому кредиту на приобретение жилья.

Стоит сказать, что в последнем случае потратить деньги можно в любой момент. Другими словами, если вы задались вопросом, можно ли купить землю на материнский капитал, не дожидаясь 3 лет, то вам следует воспользоваться последним вариантом. Разбираемся дальше.

Можно ли купить землю на материнский капитал под строительство

Как уже было описано выше, приобрести саму землю за капитал не получится, но вы можете использовать ее для постройки своего дома. Если вы решили использовать капитал для этих целей, то сделать это следует за сколько шагов:

- Сначала необходимо приобрести, оформить в пользование или сдать в аренду землю.

- Затем вы можете заключить договор с подрядчиком, который будет строить вам дом (если вы решите воспользоваться их услугами).

- Обратиться в ПФР с документами и заявлением на перечисление денежных средств. Для этого предоставьте:

- копия разрешения на выполнение строительных работ;

- копия документа о праве собственности или пользовании участком;

- копия договора с подрядчиком;

- обязательство по регистрации права собственности на новый дом оформляется у нотариуса.

Если заявка будет удовлетворена в течение двух месяцев, средства будут переведены исполнителю или на ваш счет.

Во второй ситуации процесс осуществляется по определенной схеме:

- Сначала переводится половина суммы.

- Остальные будут переданы только через полгода. Более того, снова нужно будет обращаться в пенсионное управление, писать заявление и подтверждать документами, что к участку проведены коммуникации, залит фундамент и построены стены.

Решая, можно ли купить землю на материнский капитал 2015, необходимо обратить внимание на то, что при строительстве дома ее можно использовать только после достижения ребенком трехлетнего возраста.

Но за счет этих денег можно будет компенсировать уже потраченные на строительство средства. Это право появляется только по достижении ребенком трехлетнего возраста. Для использования в ПФР предоставляется копия документа о праве собственности на землю и дом, копия реквизитов банковского счета, а также нотариально заверенная гарантия на выделенные доли на каждого члена семьи.

Как использовать региональный материнский капитал

В некоторых регионах действуют программы поддержки многодетных семей, в том числе программа предоставления материнского капитала. Можно ли купить землю на материнский капитал в регионе?

Семья, оформляющая справку на федеральные средства, имеет право претендовать на местную поддержку. Но при этом должно быть выполнено несколько условий:

- Право на свидетельство возникает при рождении третьего и последующих детей.

- Согласно местному законодательству, семья должна прожить в регионе определенное количество лет.

- Размер и сроки расходов также регулируются законодательством.

В некоторых субъектах предусмотрена возможность приобретения земли за счет материнского капитала. В каждом регионе есть своя специфика или нюансы, которые необходимо уточнять в местных органах власти.

Например, некоторые банки допускают использование средств регионального капитала при оформлении кредита на покупку земли под незавершенным строительством. Сертификат погашает основной долг, а заемщик платит проценты.

Такая схема обязательно должна быть согласована с пенсионным фондом.

Заключение

Хочу сказать, что сегодня придумано много схем по выводу средств из материнского капитала незаконными способами. Категорически запрещается связываться с такими компаниями, так как это предусматривает уголовную ответственность, которая ляжет, в первую очередь, на вас.

- 0

- 0

- Юридические тонкости

Поделись этим:

Читайте также

- Условия получения материнского капитала. Оформление материнского капитала

- Как получить ипотеку в Сбербанке: пошаговая инструкция

- Покупка квартиры: пошаговая инструкция. Покупка квартиры на материнский капитал

- Завещательное распоряжение: понятие, порядок исполнения

- Материнский капитал на строительство дома — необходимые документы

- Ипотека в Сбербанке: ставки и условия. Стоит ли брать ипотеку в Сбербанке?

- Ипотека под материнский капитал: условия, документы, договор

Стоит ли брать ипотеку в Сбербанке?

Стоит ли брать ипотеку в Сбербанке?Новости партнеров

Как использовать материнский капитал? Материнский капитал

Программа «Материнский капитал» создана в 2007 году. Она направлена на поддержку российских семей с детьми.

Средства на материнский капитал выделяются из бюджета страны. На данный момент в некоторых регионах России введена собственная аналогичная программа, которая направлена на поддержку семей только из определенного района. Размер выплаты, порядок ее получения и использования определяются органами местного самоуправления.

Государство выделяет материнский капитал на второго ребенка (или последующего) или на усыновление. Это разовая программа. Другими словами, каждая семья может использовать его только один раз. Он не облагается налогом и рассчитан на 10 лет. Первоначальная сумма уставного капитала составляла 250 000 рублей, но из года в год она меняется из-за инфляции в нашей стране и в настоящее время выросла до 429 408 рублей.

Он не облагается налогом и рассчитан на 10 лет. Первоначальная сумма уставного капитала составляла 250 000 рублей, но из года в год она меняется из-за инфляции в нашей стране и в настоящее время выросла до 429 408 рублей.

Кто имеет право на получение материнского капитала?

В первую очередь право на получение справки имеет женщина, которая должна быть гражданкой Российской Федерации, родившая второго ребенка или удочерившая его после 2007 года, при условии, что она не получала такую справку ранее . Право на получение документа есть и у мужчины, являющегося единственным усыновителем ребенка или единственным родителем в случае смерти жены при родах.

Официальный опекун ребенка в случае утраты последним обоих родителей может получить и в дальнейшем пользоваться сертификатом. Кроме того, мама и папа должны быть добросовестными и не должны быть лишены родительских прав по отношению к детям. Они не должны совершать никаких преступлений по отношению к ним. Однако женщина, усыновившая детей мужа от предыдущего брака, не имеет на этот капитал никаких прав.

Куда обратиться за материнским капиталом?

Материнский капитал на второго ребенка получают в отделении Пенсионного фонда по месту жительства, где им будет выдан специальный сертификат на эти средства, которым можно будет воспользоваться только по истечении трех лет со дня рождения или усыновления. Единственным исключением являются ипотечные кредиты, на которые семья приобрела или построила новое жилье.

Для получения справки необходимо заполнить заявление и предоставить в Пенсионный фонд пакет следующих документов: паспорт матери, удостоверяющий ее российское гражданство, свидетельство о браке, свидетельство о рождении на всех детей или свидетельство об усыновлении, диплом и женское удостоверение. Через некоторое время вы сможете получить сертификат на свой материнский капитал.

Сколько можно потратить на сертификат материнского капитала?

После рождения или усыновления ребенка, на которого оформлено свидетельство, родители начинают задумываться о том, как использовать материнский капитал. Одни планируют купить новую машину, другие – поехать отдыхать на море, третьи – сделать в доме грандиозный ремонт. В дальнейшем планируется разрешить использование капитальных средств на открытие собственного дела, дорогостоящее лечение ребенка или матери, приобретение земельного участка под строительство дома или дачи, а также ремонт собственного жилья, но пока это только планы.

Одни планируют купить новую машину, другие – поехать отдыхать на море, третьи – сделать в доме грандиозный ремонт. В дальнейшем планируется разрешить использование капитальных средств на открытие собственного дела, дорогостоящее лечение ребенка или матери, приобретение земельного участка под строительство дома или дачи, а также ремонт собственного жилья, но пока это только планы.

Теперь всю сумму, указанную в сертификате, можно использовать только в таких направлениях: купить квартиру на материнский капитал, увеличить будущую пенсию (её накопительную часть) матери или получателя сертификата, использовать средства для обучения детей или постройки собственного жилья. Можно выбрать что-то одно, а можно разделить сумму капитала на несколько направлений. Тем не менее, наиболее популярным методом использования данной программы является улучшение качества жилищных условий для молодых семей.

Материнский капитал на образование

В России каждый имеет право на бесплатное образование, но на самом деле происходит другое. Недостаточное количество бюджетных мест в институтах и вузах вынуждает родителей прибегать к платной форме, что является очень дорогим удовольствием. Да и не каждый может найти большие суммы для оплаты образования своих детей. Государство позаботилось о таких семьях.

Недостаточное количество бюджетных мест в институтах и вузах вынуждает родителей прибегать к платной форме, что является очень дорогим удовольствием. Да и не каждый может найти большие суммы для оплаты образования своих детей. Государство позаботилось о таких семьях.

Материнский капитал на второго ребенка можно потратить на образование. Вы обращаетесь в Пенсионный фонд об использовании ваших средств или их части на оплату обучения вашего ребенка и можете быть спокойны за деньги, а вашим отпрыскам придется хорошо учиться. Вы также можете оплатить сыну или дочери проживание в общежитии школы.

Материнский капитал для будущей пенсии матери

Будущая пенсия человека зависит от многих факторов: общего трудового стажа, пенсионного возраста, в котором он вышел на пенсию, и размера заработной платы. Основным фактором получения хорошего материального обеспечения в пожилом возрасте является большая накопительная часть будущего пенсионера. Но иногда заработная плата не совсем позволяет добиться желаемого результата. В этом случае женщина может использовать свой капитал для увеличения своей будущей пенсии. Материнский капитал до 3 лет после рождения второго или последующего ребенка, а также усыновление ребенка в этом случае будет неприемлемым.

В этом случае женщина может использовать свой капитал для увеличения своей будущей пенсии. Материнский капитал до 3 лет после рождения второго или последующего ребенка, а также усыновление ребенка в этом случае будет неприемлемым.

Материнский капитал на приобретение собственного жилья

Каждая новая семья мечтает о собственном жилье, но лишь немногие из них могут позволить себе покупку дома или квартиры.

Когда-то в СССР молодые семьи стояли в очереди на жилье и получали от государства новые квартиры. Конечно, и сейчас в этой очереди миллионы российских пар. Вот только дело слишком медленное. Лишь некоторые из них могут получить бесплатное жилье, а в некоторых регионах нашей страны строительство соответствующих домов вообще отсутствует. А в остальных случаях каждому приходится рассчитывать только на собственные силы и средства, чтобы купить отдельную квартиру или построить дом. Вот только на одну зарплату дом не построить.

Хорошо, что в России ввели ипотечные кредиты, которые позволяют быстро найти деньги на строительство или покупку недвижимости. Собрал документы, получил кредит и купил квартиру. Это просто. Остается только ежемесячно отдавать банку долг с причитающимися по нему процентами. Но ипотека, как и любой кредит, «бьет по карману» любой семьи со средним достатком. Здесь и будет незаменим материнский капитал. Ипотека в этом случае не покажется молодой семье тяжким бременем. Материнский капитал можно использовать для покупки собственной квартиры или дома, а также для строительства нового жилья или увеличения имеющейся площади.

Собрал документы, получил кредит и купил квартиру. Это просто. Остается только ежемесячно отдавать банку долг с причитающимися по нему процентами. Но ипотека, как и любой кредит, «бьет по карману» любой семьи со средним достатком. Здесь и будет незаменим материнский капитал. Ипотека в этом случае не покажется молодой семье тяжким бременем. Материнский капитал можно использовать для покупки собственной квартиры или дома, а также для строительства нового жилья или увеличения имеющейся площади.

Чтобы оплатить ипотечный кредит, взятый на покупку или строительство нового дома, вам не нужно ждать, пока ребенку исполнится 3 года. Вы просто берете в любом банке ипотечный кредит и с кредитным договором приходите в Пенсионный фонд. После проверки документов необходимая сумма перечисляется на ваш счет.

А вот для того, чтобы построить в своем доме дополнительную комнату, придется немного подождать. После того, как вашему ребенку исполнится три года, вам нужно будет обратиться в Пенсионный фонд и получить часть денег наличными из материнского капитала. Потом надо подробно отчитаться за каждый потраченный рубль. Потом вы сможете получить остальные деньги и продолжить строительство, а после его завершения у вас уже будет обычный подробный отчет о потраченных средствах.

Потом надо подробно отчитаться за каждый потраченный рубль. Потом вы сможете получить остальные деньги и продолжить строительство, а после его завершения у вас уже будет обычный подробный отчет о потраченных средствах.

Могу ли я продать столицу?

Довольно часто при просмотре объявлений о продаже недвижимости на глаза попадаются те, в которых обещают купить сертификат на материнский капитал или помочь обналичить деньги. У многих сразу возникает вопрос о том, можно ли продать материнский капитал. Конечно, нет. По крайней мере, это противозаконно, и за такие действия, которые связаны с мошенничеством, предусмотрен немалый тюремный срок не только тем людям, которые проводят такие аферы, но и владельцу суммы.

Это государственные деньги, с которыми разрешено работать только представителям Пенсионного фонда. Они обязаны тщательно проверять все представленные им документы, принимать и рассматривать заявления собственников капитала о перечислении средств на обучение детей, выход на пенсию и покупку или строительство жилья. Они могут выдавать сертификаты только их владельцам, а также осуществлять денежные переводы на ипотечные счета держателя сертификата и расчетные счета строительных организаций или частных лиц, осуществляющих строительство дома.

Они могут выдавать сертификаты только их владельцам, а также осуществлять денежные переводы на ипотечные счета держателя сертификата и расчетные счета строительных организаций или частных лиц, осуществляющих строительство дома.

Материнский капитал создается для улучшения материального положения российских семей и демографической ситуации в стране и направлен на защиту детей от государства. Именно поэтому были разработаны специальные меры, которые могли предотвратить мошенничество и оказать поддержку детям. Например, чтобы купить квартиру на материнский капитал, вам нужно будет придерживаться следующего правила: приобретаемое жилье в обязательном порядке оформляется в собственность каждого члена семьи, включая всех несовершеннолетних. Для продажи такого дома потребуется получить специальное разрешение органов опеки и, в случае их согласия, обеспечить их детей новым равноценным жильем.

Поэтому следует хорошо подумать, прежде чем покупать или продавать материнский капитал. Закон четко определяет ответственность за такое деяние. Вы можете потерять не только поставленные деньги, но и драгоценную свободу.

Закон четко определяет ответственность за такое деяние. Вы можете потерять не только поставленные деньги, но и драгоценную свободу.

Кредит с использованием материнского капитала

Средства из капитала используются для погашения кредита, который был направлен на покупку квартиры или строительство дома. Но на сегодняшний день кредит на материнский капитал существует только тогда, когда он зарегистрирован в кредитной организации, имеющей лицензию, в кредитном кооперативе или микрофинансовой компании и направлен на покупку или строительство собственного жилья. При этом кредит должен быть в безналичной форме, то есть перечисляться на счет держателя данного сертификата.

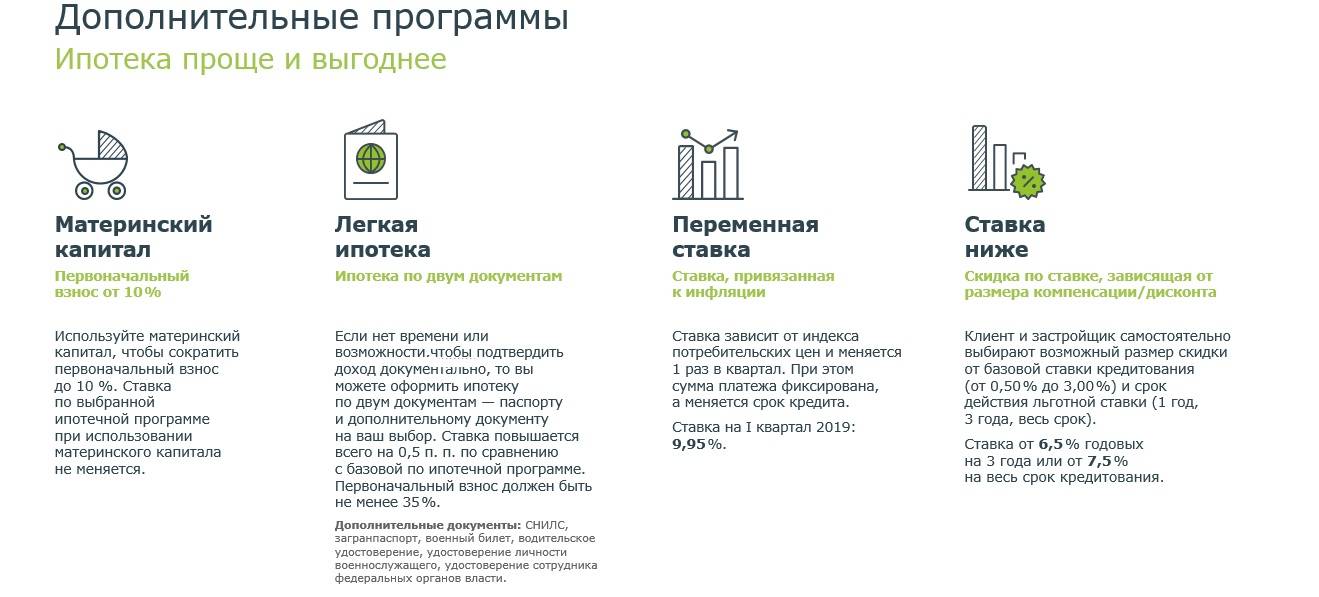

Ипотека на материнский капитал

Если вы и ваша семья решили потратить материнский капитал на улучшение жилищных условий, то ипотечный кредит – идеальное решение для вас. При этом вы можете выбрать одно из трех направлений, позволяющих использовать справку:

1. Разрешается погашение процентов и основного долга по кредиту, который был взят до рождения ребенка и направлен на покупку квартиры или построить дом.

2. Оформить ипотеку можно после получения свидетельства о материнстве и направить эти средства в виде первоначального взноса по кредиту.

3. Вы можете увеличить общую сумму кредита по ипотеке за счет этих средств, чтобы купить жилье по более высокой цене, если вам не позволяют получать доход.

Перед использованием материнского капитала в ипотеку необходимо помнить следующее. Главная особенность такого использования заключается в том, что не каждый российский банк принимает сертификаты материнского капитала для оплаты долга и процентов по кредитам. Именно поэтому становится сложно использовать эти средства в виде первого взноса по ипотеке.

Не менее важной особенностью является возможность использования сертификата материнского капитала для приобретения любого жилья, будь то уже построенное, строящееся или только в проекте. Но она должна быть оформлена под договор купли-продажи для вас. При этом выбирать тип жилья обязан только банк, с которым вы заключаете договор ипотеки. Ведь одни организации работают только с новостройками, а другие, наоборот, используют рынок вторичного жилья.

Ведь одни организации работают только с новостройками, а другие, наоборот, используют рынок вторичного жилья.

Следующей особенностью является возможность погашения ипотеки сразу после получения справки. Для внесения первоначального взноса необходимо будет дождаться достижения ребенком возраста 3 лет. Последней особенностью является совместное приобретение жилья в собственность всех членов семьи.

Какие банки работают с материнским капиталом?

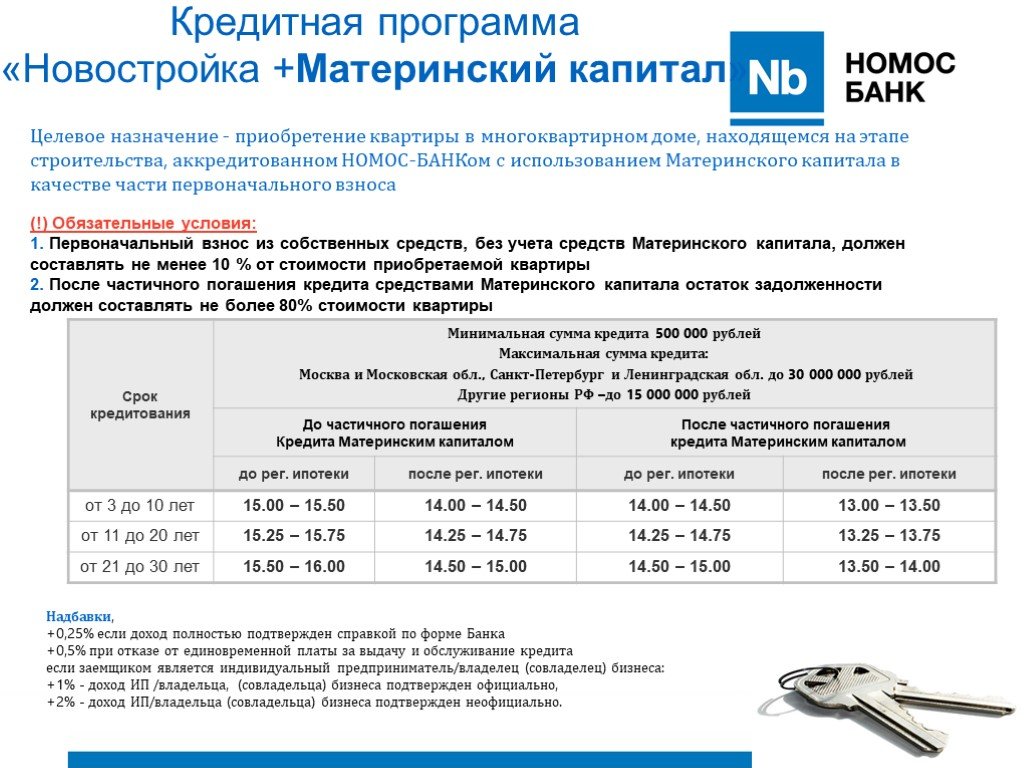

Практически все банки нашей страны выдают ипотечные кредиты населению, но не все берут материнский капитал.

- «Сбербанк России». Он выдает кредиты только на уже построенное жилье со ставкой 14% годовых сроком на 30 лет. Квартира или дом, купленные на эти средства, должны находиться в прямой собственности всех членов семьи.

- Россельхозбанк. Он выдает ипотечный кредит без первоначального взноса при условии, что деньги из материнского капитала используются на срок до 25 лет. Ставки по такому кредиту зависят от выбранной валюты и срока действия. Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений.

- «ВТБ 24». Этот банк возьмет кредит на срок до 50 лет со ставкой 11% и примет материнский капитал в качестве первоначального взноса.

- «Банк Москвы» погасит долг и проценты по кредиту с помощью вашего капитала.

- Банк ЮниКредит принимает средства на сертификат на погашение ипотечного кредита. Ставка 12-13%.

- Банк «ДельтаКредит». Он оформит ипотечный кредит с использованием вашего капитала по минимальной процентной ставке — от 5% годовых. Вы сможете оплатить первоначальный взнос или досрочно погасить ипотеку, используя материнский капитал.

- «Росбанк» позволяет оплатить кредит со ставкой 12,5% от материнского капитала.

- Агентство по ипотечному кредитованию. Это позволит вам воспользоваться кредитом и в то же время использовать эти средства для погашения долга и первоначального взноса. При этом он использует разные процентные ставки для приобретения квартир в новостройках и жилья, приобретаемого на вторичном рынке. В первом случае ставка по кредиту составит 8%, во втором – 9%.

- Открытие банка». Выдает ипотечные кредиты с возможностью оплаты долга и процентов по ним за счет средств, предусмотренных материнским капиталом. Ставка зависит от первоначального взноса и срока и в среднем составляет 12%.

- Райффайзен Банк предлагает ставку 11,5%. Срок от 1 до 25 лет, и ипотека предоставляется как на готовое жилье, так и на строительство.

Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений.

Кроме того, возможно досрочное погашение ипотечного кредита без каких-либо комиссий, штрафов и ограничений. В первом случае ставка по кредиту составит 8%, во втором – 9%.

В первом случае ставка по кредиту составит 8%, во втором – 9%.Что делать со справкой, если ипотека оформлена на мужа?

Любой кредит в банке выдается по золотому правилу — чем выше доход, тем больше денег можно получить. Вот только в большинстве российских семей основным добытчиком является мужчина. Именно его зарплата считается главенствующей в семейном бюджете. А в некоторых семьях женщина – домохозяйка, и у нее вообще нет дохода. При этом все кредиты оформляются на мужчину, особенно ипотека. Вот только как использовать материнский капитал в этом случае? Это главное препятствие для правильного применения сертификата материнского капитала для улучшения качества жилищных условий с помощью ипотеки.

Теперь эти ошибки исправлены, и Пенсионный фонд не будет запрашивать документ, подтверждающий право собственности на всех членов семьи. На сегодняшний день женщина имеет право использовать средства, предусмотренные в ее капитале, для погашения кредита по ипотеке, оформленной на мужа. Главное условие использования справки – наличие законного брака, то есть Пенсионный фонд обязательно должен будет предоставить справку о его заключении.

Необходимые документы

г. Также появилась возможность использовать капитальные средства для перекредитования, то есть погашения ипотечного кредита другим кредитом, выданным на более выгодных условиях. Однако использование этой суммы возможно только в том случае, если данный кредит был оформлен до получения справки о капитале.

Каждый банк предоставляет свой комплект документов, необходимых для получения кредита (ипотеки) за счет собственных средств, но основные из них следующие:

- Справка о материнском капитале оригинал и копия.

- Паспорта женщины и ее мужа.

- Копия договора с банком об ипотечном кредите.

- Свидетельство о регистрации права собственности на Вашу квартиру или дом, купленный в этот кредит, является копией и оригиналом.

- Свидетельство о браке. Необходимо, как было сказано выше, если планируется потратить материнский капитал, ипотека оформляется на мужа получателя сертификата.

- Справка из банка об оставшейся сумме, которую вы должны по ипотеке.

Программа «Материнский капитал» действует до конца 2016 года, но может быть продлена, но существенно изменится. Планируется расширить возможности использования этих средств, но при этом оказывать эту финансовую помощь только особо нуждающимся семьям. Также эти средства можно использовать после рождения малыша или его усыновления.

Как видите, ничего сложного в получении материнского капитала нет. Кроме того, беспокоиться о том, что вас не экстрадируют, не следует. Остается только понять, что лучше всего идти легальным путем получения денег.