Ипотека для матерей-одиночек на льготных условиях банков в 2022 году

Ипотека для матерей-одиночек на льготных условиях банков в 2022 годуГород

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Где мать-одиночка может оформить ипотеку. Предложения банков, которые доступны разведенной жешщине с ребенком или двумя детьми. Сравнение сумм, процентов, требований и других условий.

Сравнение сумм, процентов, требований и других условий.

- Можно оформить без первоначального взноса

- Можно использовать материнский капитал

- Предложения для улучшения жилищных условий

Подробнее

Скрыть

Сумма, ₽

Срок, лет

Сбросить

Эксперты ВЗО по ипотекам

Константин Колесников

SEO-специалист

Эллина Байтемирова

Контент-менеджер

Топ предложений

Ипотека для матерей-одиночек – рейтинг 2022

- Сбербанк (Ипотека плюс материнский капитал)

- Открытие (Ипотека с материнским капиталом на квартиру в новостройке)

- Открытие (Ипотека с материнским капиталом на вторичное жилье)

- Газпромбанк (Дальневосточная ипотека)

- УБРиР (С материнским капиталом)

- Датабанк (Материнский капитал)

- Россельхозбанк (Ипотека с материнским капиталом)

- Райффайзенбанк (Ипотека с материнским капиталом)

- Абсолют Банк (Материнский капитал)

По умолчанию

По умолчанию

Больше сумма

Меньше сумма

Больше срок

Меньше срок

Ниже %

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты).

Подробнее

+1

Очистить

Перейти

Итоговое сравнение ипотечных кредитов для матерей-одиночек

Этапы получения ипотечного кредита

1

Выберите подходящий банк

2

Нажмите кнопку «Оформить»

3

Заполните заявку на сайте банка

На сегодняшний день многие девушки и женщины воспитывают детей самостоятельно. При этом жилищный вопрос у большинства матерей одиночек стоит остро: одним приходится ютиться с родителями, другие снимает квартиру. Лишь небольшой процент счастливчиков имеет собственное жилье.

Почему матерям-одиночкам стоит всерьез задуматься о получении ипотечного кредита?

Не стоит беспокоиться о том, что банки обязательно вам откажут. В 2022 году существует много программ, в том числе от государства, позволяющих одиноким женщинам без мужа рассчитывать на выгодные условия с дополнительными льготами. Важно понимать, на какие положительные моменты вы можете рассчитывать:

- В вашей квартире можно сделать все так, как захочется — не нужно думать о возможности скорого переезда или о чьих-то запретах

- Женщины с двумя детьми могут взять квартиру без первоначального взноса, использовав материнский капитал

Какие могут быть подводные камни?

Несмотря на поддержку от государства, одинокие мамы могут столкнуться с определенными трудностями и обязательными требованиями от банков:

- Скорее всего, на погашение кредита будет уходить большая часть дохода

- Одно из требований большинства банков — наличие опыта работы от 1 года, и не менее 6 месяцев на текущем месте работы

- Требуется положительная кредитная история

- Социальная ипотека доступна не для каждой категории квартир

- Размер переплаты процентов по ипотеке в пересчете на года может доходить до общей суммы самого кредита — если есть возможность накопить на покупку жилья, то лучше немного потерпеть и собрать всю волю в кулак

Взять ипотеку одинокой женщине с ребенком или двумя вполне реально, и даже есть свои плюсы (особенно если детей двое и есть материнский сертификат), но не всегда такое решение будет легко осуществимо. Учтите все плюсы и минусы и только после этого начинайте действовать.

Учтите все плюсы и минусы и только после этого начинайте действовать.

Информация была полезна?

25 оценок, среднее: 4.4 из 5

Часто ищут

Ипотека для матерей одиночек в Казахстане: условия программы на сайте.

| Перейти на инстаграм |

| Ипотечный калькулятор |

Больше по ипотеке для матерей одиночек в Instagram

| @Milaborman |

2%

процентная ставка

10%

Первоначальный взнос

20 лет

Срок ипотеки

Само понятие «ипотека для матерей-одиночек в Казахстане» следует заменить на ипотеку для неполной семьи. Именно так эта категория называется в Казахстане. Тем не менее, в повседневности используется именно формулировка «мать-одиночка». Жилищные программы для матерей-одиночек помогают приобрести жилье в ипотеку на определенных условиях, о которых мы поговорим ниже. На сайте Вы можете ознакомиться с краткой информацией по ипотеке для матерей-одиночек. Другие нюансы и подробности вы всегда сможете найти

На сайте Вы можете ознакомиться с краткой информацией по ипотеке для матерей-одиночек. Другие нюансы и подробности вы всегда сможете найтина моей странице в Инстаграм.

Как подать заявку на жилищную ипотеку для неполных семей или матерей-одиночек?

Итак, как же взять ипотеку матери-одиночке. Для начала следует определиться с терминологией, чтобы понять, кого можно считать неполной семьей в Казахстане:

- Женщина или мужчина после официального развода с несовершеннолетним ребенком на попечении. Воспользоваться любой ипотечной программой для покупки недвижимости может только тот родитель, с кем по решению суда проживает ребенок. В противном случае воспользоваться программой не получится.

- Овдовелые женщина или мужчина.

- Женщина или мужчина, имеющие несовершеннолетнего ребенка, которые никогда не состояли в официальном браке.

Все перечисленные категории, вне зависимости от того, есть ли родитель в свидетельстве о рождении ребенка, считаются неполными семьями, поэтому имеют право приобрести недвижимость в ипотеку по программе для неполной семьи.

Чтобы купить квартиру в ипотеку для матери-одиночки, необходимо:

1. Встать на учет граждан, нуждающихся в жилье. Это можно сделать прямо через сайт eGov.kz онлайн,

воспользовавшись ЭЦП.

2. После выдачи соответствующих документов станут доступны такие программы для матерей-одиночек:

Бақытты Отбасы, Шаңырақ.

На моей странице в Инстаграм @Milaborman вы также сможете подробнее ознакомиться с такими программами:

- Арендное жилье без права выкупа для категории неполная семья.

- Арендное жилье с правом выкупа для неполных семей.

- Госпрограмма Нурлы Жер (конкурсы через Отбасы Банк).

- Жилищные сертификаты 1 миллион тенге от государства на первоначальный взнос по ипотеке – в том числе для категории неполная семья.

Переходите в Инстаграм для консультации и получения свежей информации по ипотечным программам понятным языком.

Больше по ипотеке для матерей одиночек в Instagram

| @Milaborman |

Ипотечные программы

Сделайте расчет по ипотечным программам Казахстана.

7-20-25

Описание про 7-20-25

Подробнее

Шаңырақ 5-10-20

Описание 5-10-20

Подробнее

Женская Ипотека

Описание про Женская Ипотека

Подробнее

Ипотека для многодетных семей

Описание про Ипотека для многодетных семей

Подробнее

Ипотека для матерей одиночек (неполная семья)

Описание про Ипотека для матерей одиночек (неполная семья)

Подробнее

Жилищные кредиты для матерей-одиночек

* С 6 июля 2020 г. программа Quicken Loans ® больше не принимает заявки на кредит Министерства сельского хозяйства США.

Можно с уверенностью сказать, что все родители хотят для своих детей самого лучшего, и это включает в себя обеспечение того, чтобы они росли в безопасной и здоровой среде. Если вы родитель-одиночка, желающий купить дом для своей семьи, вам необходимо рассмотреть несколько вещей, в том числе, какие варианты ипотечного кредита лучше всего подходят для вас.

Хотя ипотечных кредитов специально для матерей-одиночек не существует, существует множество ресурсов, которые могут помочь вам преодолеть распространенные барьеры, такие как низкий доход или плохая кредитная история. Если вы родитель-одиночка и хотите воплотить свою мечту о собственном доме в реальность, знайте: вы можете это сделать!

В этом посте мы рассмотрим, как получить ипотечный кредит матери-одиночке, с чего начать и какие виды кредитов следует рассмотреть. Используйте навигацию ниже, чтобы перейти к ресурсам, которые вас больше всего интересуют.

- Сравните жилищные кредиты

- Жилищные субсидии

- Жилищные программы

- Помощь с первоначальным взносом

- Подготовка к подаче заявления

- Дополнительные ресурсы

Могу ли я получить ипотечный кредит как мать-одиночка?

Короткий ответ: да, можно! Домовладение сложно для всех, но матери-одиночки могут быть уверены, что это достижимая цель. По последним доступным данным, в 2017 году примерно каждая третья мать-одиночка была домовладельцем. 1 Лучшие города для матерей-одиночек, имеющих собственные дома, расположены в США от Техаса до Пенсильвании.

По последним доступным данным, в 2017 году примерно каждая третья мать-одиночка была домовладельцем. 1 Лучшие города для матерей-одиночек, имеющих собственные дома, расположены в США от Техаса до Пенсильвании.

В то время как 2017 год является последними данными, доступными конкретно для матерей-одиночек, данные из отчета Национальной ассоциации риэлторов Ⓡ (NAR) за 2021 год содержат многообещающую информацию для одиноких в целом.

Около 20% новых покупателей и 18% повторных покупателей были одинокими женщинами, что делает их второй по распространенности демографической группой после супружеских пар. 2 Незамужние женщины почти в два раза чаще покупают жилье впервые, чем одинокие мужчины, и более чем в два раза чаще покупают жилье повторно. И это несмотря на то, что женщины по-прежнему зарабатывают всего около 84 центов 3 на каждый доллар, заработанный мужчиной.

Тем не менее, получение ипотечного кредита в одиночестве может быть сложной задачей. Жизнь на один доход может затруднить сбережения на дом. Это может сделать авансовый платеж и затраты на закрытие проблематичными, но программы помощи в авансовом платеже могут помочь. Поиск правильных программ и подготовка финансов могут помочь вам купить дом, о котором вы мечтали.

Жизнь на один доход может затруднить сбережения на дом. Это может сделать авансовый платеж и затраты на закрытие проблематичными, но программы помощи в авансовом платеже могут помочь. Поиск правильных программ и подготовка финансов могут помочь вам купить дом, о котором вы мечтали.

Домашние кредиты для матерей-одиночек

Существует несколько вариантов ипотечного кредита для матерей-одиночек, каждый из которых имеет свои преимущества, начиная от более низкого первоначального взноса или минимального кредитного рейтинга до более выгодных процентных ставок и т. д.

Исследуйте свои варианты и посмотрите, какой кредит может быть лучшим для вас. Также неплохо связаться с кредиторами, чтобы узнать, на что вы можете претендовать. Кредиторы могут предлагать программы помощи или скидки, если вы работаете с ними напрямую.

Кредит FHA

9Ссуды 0002 FHA поддерживаются Федеральной жилищной администрацией и часто лучше всего подходят для заемщиков с низким доходом. Эти кредиты предоставляются с более низкими процентными ставками, более низкими требованиями к первоначальному взносу (всего 3,5%) и доступны для тех, у кого кредитный рейтинг не ниже 500. дороже, чем если бы вы выбрали обычный кредит, и он остается до тех пор, пока вы не рефинансируете или не продаете дом. Вы можете избежать этой комиссии, внеся не менее 20% первоначального взноса.

Эти кредиты предоставляются с более низкими процентными ставками, более низкими требованиями к первоначальному взносу (всего 3,5%) и доступны для тех, у кого кредитный рейтинг не ниже 500. дороже, чем если бы вы выбрали обычный кредит, и он остается до тех пор, пока вы не рефинансируете или не продаете дом. Вы можете избежать этой комиссии, внеся не менее 20% первоначального взноса.Плюсы | Минусы |

Низкие процентные ставки | Более высокие ставки по ипотечному страхованию |

Для первоначального взноса по кредитам с кредитным рейтингом 580 и выше требуется всего 3,5%. Кредиты с 500-580 кредитных баллов требуют 10% первоначального взноса. | Ипотечное страхование сохраняется до тех пор, пока дом не будет рефинансирован или продан с первоначальным взносом менее 20% |

Доступно с кредитным рейтингом от 500 |

|

Требования к более низкому доходу |

|

Ссуда для ветеранов

Если вы являетесь активным военнослужащим или ветераном вооруженных сил США или оставшимся в живых супругом, то ссуда по делам ветеранов (VA) может быть вашим лучшим вариантом для приобретения жилья. Кредиты VA поддерживаются Департаментом по делам ветеранов и не требуют первоначального взноса или ипотечного страхования. Это означает, что вы можете купить дом практически без сбережений без штрафных санкций. Кредиты VA требуют единовременной платы за финансирование в размере 2,3% от общей суммы займа. Плата за финансирование VA не взимается с ветеранов-инвалидов.

Кредиты VA поддерживаются Департаментом по делам ветеранов и не требуют первоначального взноса или ипотечного страхования. Это означает, что вы можете купить дом практически без сбережений без штрафных санкций. Кредиты VA требуют единовременной платы за финансирование в размере 2,3% от общей суммы займа. Плата за финансирование VA не взимается с ветеранов-инвалидов.

Плюсы | Минусы |

Низкие процентные ставки | Доступно только для квалифицированных действующих военнослужащих или ветеранов, или переживших супругов со 100% правом. |

Без первоначального взноса | Плата за финансирование VA |

Доступно с кредитным рейтингом от 580 | Доступно только для основного места жительства |

Нет ипотечного страхования

|

|

Требования к более низкому доходу |

|

Кредит Министерства сельского хозяйства США

При поддержке Министерства сельского хозяйства США кредиты Министерства сельского хозяйства США побуждают заемщиков приобретать дома в сельской местности. «Сельские районы» могут заставить вас задуматься о жизни в глуши, но это не всегда так. Многие подходящие районы окружают популярные урбанизированные города.

«Сельские районы» могут заставить вас задуматься о жизни в глуши, но это не всегда так. Многие подходящие районы окружают популярные урбанизированные города.

Кредиты USDA не требуют первоначального взноса, имеют низкие процентные ставки и более низкие ставки ипотечного страхования, чем кредиты FHA. Это делает кредиты USDA для матерей-одиночек отличным вариантом. Кредиты USDA имеют предельный доход, поэтому уточните у своего кредитора, соответствует ли ваш доход требованиям.

Вы не будете оплачивать ипотечное страхование по кредитам USDA, но вы будете платить гарантийный сбор авансом и ежегодно в течение всего срока действия кредита. Единственный способ снять эти сборы — рефинансировать или продать дом.

Плюсы | Минусы |

Низкие процентные ставки | Доступно только в соответствующих «сельских» районах |

Авансовый платеж не требуется | Ограничение дохода не позволяет людям с более высоким доходом соответствовать требованиям |

Гарантийный сбор ниже, чем сборы PMI по обычным кредитам | 620 минимальный кредитный балл |

Требования к более низкому доходу | Гарантийные платежи остаются до тех пор, пока дом не будет рефинансирован или продан |

Обычный кредит

Обычные кредиты являются наиболее распространенными. Эти кредиты лучше всего подходят для наемных или постоянных работников с хорошей кредитной историей и некоторыми сбережениями. Обычные кредиты могут предлагать первоначальный взнос всего 3% для новых покупателей или 10% для повторных покупателей. Они предлагают низкие процентные ставки, часто закрываются быстрее, чем кредиты FHA, и предлагают более высокие кредитные лимиты, чтобы вы могли купить больше дома.

Эти кредиты лучше всего подходят для наемных или постоянных работников с хорошей кредитной историей и некоторыми сбережениями. Обычные кредиты могут предлагать первоначальный взнос всего 3% для новых покупателей или 10% для повторных покупателей. Они предлагают низкие процентные ставки, часто закрываются быстрее, чем кредиты FHA, и предлагают более высокие кредитные лимиты, чтобы вы могли купить больше дома.

Плюсы | Минусы |

Низкие процентные ставки | 620 минимальный кредитный балл |

Первоначальный взнос всего 3% для первых покупателей | Требования к более высокому доходу |

Более низкие ставки по ипотечному страхованию | 10% первоначальный взнос для повторных покупателей |

Ипотечного страхования можно избежать, вложив 20% аванса или удалив его после достижения 20% собственного капитала |

|

Какой кредит лучше для вас?

Итак, какой ипотечный кредит лучше всего подходит для матерей-одиночек? Это зависит.

Лучшие кредиты с низким доходом для матерей-одиночек варьируются в зависимости от вашей ситуации и предполагаемого имущества. Кредиты FHA, VA или USDA могут быть отличным вариантом. Лучшие ипотечные кредиты для одиноких мам с кредитом ниже 620 могут быть кредиты FHA или VA. Для тех, у кого нет денег, сэкономленных на первоначальный взнос и отвечающих требованиям, ответом являются кредиты VA или USDA.

На основе приведенных выше требований к кредиту в этой таблице сравниваются лучшие кредиты для матерей-одиночек на основе требований к доходу и кредиту.

Узнайте, какой вариант кредита подходит именно вам.

См. тарифы, требования и льготы.

Исследуйте мои варианты кредита

Гранты для матерей-одиночек, впервые приобретающих жилье

Каждый год правительство выделяет средства через Министерство жилищного строительства и городского развития США (HUD) для поддержки жилищных инициатив граждан. HUD предлагает более 20 грантов, связанных с жильем и домовладением. Помимо национальных программ, гранты также могут быть доступны на государственном и местном уровнях.

HUD предлагает более 20 грантов, связанных с жильем и домовладением. Помимо национальных программ, гранты также могут быть доступны на государственном и местном уровнях.

Хотя грантов специально для матерей-одиночек не существует, существует несколько грантов для тех, кто покупает жилье впервые или для покупателей с низким доходом, которые могут быть полезны матерям-одиночкам.

Good Neighbours Next Door

Эта программа HUD поощряет «хороших соседей» покупать дома в районах, нуждающихся в обновлении. Доступная для сотрудников правоохранительных органов, учителей, пожарных и аварийно-спасательных служб, программа Good Neighbours Next Door может дать скидку до 50% от прейскурантной цены дома.

Национальный фонд покупателей жилья

Эта некоммерческая организация предоставляет гранты на авансовый платеж и помощь в покрытии расходов. На сегодняшний день Национальный фонд покупателей жилья предоставил помощь в виде первоначального взноса на сумму более 376 миллионов долларов. Покупатели могут иметь право на получение субсидии в размере до 5% от стоимости дома. Средства доступны через различные кредитные программы, включая обычные кредиты и кредиты FHA. Вам не обязательно быть покупателем дома впервые.

Покупатели могут иметь право на получение субсидии в размере до 5% от стоимости дома. Средства доступны через различные кредитные программы, включая обычные кредиты и кредиты FHA. Вам не обязательно быть покупателем дома впервые.

Домовладение для резидентов государственного жилья

Если вы являетесь резидентом государственного жилья, вы можете претендовать на участие в программе HUD «Домашнее владение для жителей государственного жилья». В рамках этой программы органы государственного жилищного строительства могут продавать свои квартиры жильцам и другим семьям с низким доходом в сообществе. Эта программа доступна не во всех штатах, поэтому для получения подробной информации обратитесь в местное PHA.

Государственные субсидии

Государственные субсидии — это частный ресурс, не поддерживаемый государством, который связан с соответствующими жилищными субсидиями. Это помогает пользователям находить и подавать заявки на гранты, связанные с:

- Покупатели жилья впервые

- Мобильные дома/парки

- Проекты арендного жилья

- Коммерческая недвижимость

- Многоквартирные дома

- Землеустройство

- Стоянки для автофургонов

- Новое строительство

Программы домовладельцев для одиноких матерей

Существует несколько программ, которые могут помочь матерям-одиночкам стать домовладельцами. Эти программы доступны как через HUD, так и через частные некоммерческие организации. Ресурсы также различаются в зависимости от региона, поэтому обязательно обратитесь в местный отдел HUD, чтобы узнать больше о том, что доступно в вашем штате или округе. Хотя национальных программ для матерей-одиночек по покупке дома не существует, местные сообщества могут предлагать ресурсы, предназначенные специально для родителей-одиночек.

Эти программы доступны как через HUD, так и через частные некоммерческие организации. Ресурсы также различаются в зависимости от региона, поэтому обязательно обратитесь в местный отдел HUD, чтобы узнать больше о том, что доступно в вашем штате или округе. Хотя национальных программ для матерей-одиночек по покупке дома не существует, местные сообщества могут предлагать ресурсы, предназначенные специально для родителей-одиночек.

Программа ваучеров на приобретение жилья

Эта программа доступна для лиц с низким доходом, впервые принявших участие в программе ваучеров на выбор жилья, которая предлагает ваучеры на оплату арендной платы. В рамках программы ваучеров на домовладение ранее зарегистрированные арендаторы могут обменять свои арендные ваучеры на ваучеры, которые можно использовать для покупки дома. Участники программы также могут получать ежемесячную помощь для покрытия расходов на жилье.

Habitat for Humanity

Habitat for Humanity предлагает программу, по которой заявители могут получить беспроцентную ссуду после предложения «долевого капитала». Участники должны помочь построить дома для себя или других, прежде чем они смогут получить пособие. Претенденты должны продемонстрировать потребность в безопасном и доступном жилье и показать способность погасить беспроцентный кредит.

Участники должны помочь построить дома для себя или других, прежде чем они смогут получить пособие. Претенденты должны продемонстрировать потребность в безопасном и доступном жилье и показать способность погасить беспроцентный кредит.

Operation Hope

Operation Hope предоставляет одобренную HUD программу жилищного консультирования, которая дает людям возможность стать домовладельцами. Программа включает в себя семинар для покупателей жилья, на котором участники знакомятся с тем, что нужно для покупки дома. Сюда входит информация о кредитах, финансовых ресурсах и коучинг с сертифицированным HUD консультантом.

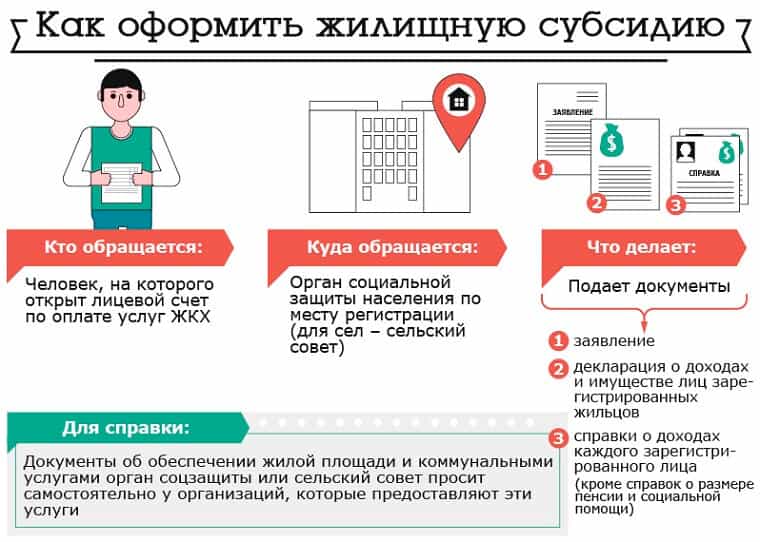

Помощь с первоначальным взносом для матери-одиночки

Программы помощи с первоначальным взносом (DPA) сильно различаются в зависимости от региона. Большинство программ DPA предлагаются на местном уровне, уровне штата или округа. Многие DPA предлагаются через местные некоммерческие организации, у которых есть программы, специально разработанные для их сообществ.

Программы DPA могут предоставить помощь через:

- Гранты: Деньги, которые не нужно возвращать

- Ссуды: Вторые ипотечные кредиты, используемые для преобразования авансовых платежей в ежемесячные платежи

- Отсроченные кредиты: Вторые ипотечные кредиты (как указано выше), которые необходимо оплачивать только при переезде, продаже или рефинансировании в зависимости от условий

- Прощаемые кредиты: Вторые ипотечные кредиты, которые прощаются по истечении установленного периода времени, например, 5 лет

Поскольку программы DPA сильно различаются от региона к региону, часто лучше обратиться в местный отдел HUD, чтобы узнать, какие программы доступны. Вы также можете использовать этот список программ DPA, доступных в каждом штате, в качестве отличной отправной точки.

Подготовка к подаче заявления

После того, как вы нашли нужные ресурсы, пришло время подготовиться к процессу подачи заявления на жилье. Этот процесс включает:

Этот процесс включает:

- Составление бюджета

- Проверка вашего кредита

- Подтверждение дохода, включая средства на содержание ребенка

- Поиск дома для вашего будущего

Составление бюджета

Составление бюджета — один из первых шагов к покупке дома. Если вы привыкли иметь двойной доход, возможно, вам придется внести некоторые коррективы. При составлении бюджета вам необходимо запланировать:

- Первоначальный взнос

- Ежемесячный платеж

- Затраты на закрытие

- Расходы на переезд

- Резервы

Наличие сбережений на первоначальный взнос и расходы на закрытие может помочь вам претендовать на получение обычного кредита, который часто закрывается быстрее. Размер первоначального взноса также может повлиять на то, насколько низка ваша процентная ставка или нужно ли вам оплачивать ипотечное страхование. Если у вас нет сбережений, обязательно поищите программы первоначального взноса или помощи в закрытии расходов в рамках своего финансового плана.

Резервы представляют собой количество месяцев, в течение которых вы могли бы продолжать выплачивать ипотечные платежи, если по какой-либо причине вы внезапно потеряли свой доход. На случай чрезвычайной ситуации желательно иметь запас как минимум на три месяца. Многие кредитные программы требуют, чтобы у вас были резервы, чтобы снизить их риск при кредитовании.

Наконец, важно иметь реалистичные ожидания относительно того, сколько дома вы можете себе позволить. Кредиторы дадут вам право на максимальную сумму кредита, даже если она находится за пределами вашей зоны комфорта. Занимайте только то, что вы можете разумно вернуть в виде ежемесячных платежей. Помните, что ваш ежемесячный платеж включает остаток основного долга, проценты, налоги и страховки.

Проверьте свой кредит

Кредитование заключается в количественной оценке риска. Ипотека ничем не отличается. Один из основных способов, с помощью которого кредиторы могут количественно определить, представляете ли вы хороший риск, — это посмотреть на ваш кредит. Проверяя свой кредит и увеличивая его при необходимости, вы можете увеличить свои шансы на получение лучших ипотечных ставок.

Проверяя свой кредит и увеличивая его при необходимости, вы можете увеличить свои шансы на получение лучших ипотечных ставок.

Кредит может стать особенно сложной проблемой, если вы только что закончили отношения и все, что у вас было, было на совместных кредитных счетах и займах. Хорошей новостью является то, что ваша кредитная история теперь полностью принадлежит вам, а это значит, что у вас есть возможность начать все сначала, если у вас были совместные счета, по которым не платил ваш бывший супруг или партнер.

Если вам необходимо восстановить кредитную историю только на свое имя, вы можете:

- Получить защищенную карту, которая обеспечена вкладом собственных средств

- Совершайте покупки с помощью кредитной карты и сразу же оплачивайте их

- Получение и осуществление последовательных платежей по автокредиту или личному кредиту

- Своевременно вносить ежемесячные платежи по студенческому кредиту (или другому долгу)

Если у вас много долгов, разработайте стратегию их систематического погашения. Например, метод снежного кома рекомендует сначала погасить наименьшие долги, а затем накапливать средства в более крупные долги.

Например, метод снежного кома рекомендует сначала погасить наименьшие долги, а затем накапливать средства в более крупные долги.

Если вам нужна персональная консультация по кредитному рейтингу и отчету, посетите Rocket Homes℠. Сервис позволит бесплатно вытянуть кредит и получить рекомендации по его улучшению. Привлечение кредита не повлияет на ваш счет.

Вопросы дохода: поддержка детей и работа

Частью заявления на дом является подтверждение дохода. Если вы находитесь в группе с низким доходом, стоит подумать о том, как алименты могут повлиять на ваш доход в глазах кредитора. Если вы получаете алименты от другого родителя вашего ребенка, они могут быть использованы для увеличения вашего соответствующего дохода. Кредитору просто нужно увидеть документацию о том, что эти платежи будут продолжаться в течение некоторого времени в будущем.

С другой стороны, если вы выплачиваете алименты на содержание ребенка, срок действия которых скоро истечет в связи с изменением условий вашего опекунства или в связи с тем, что ваши дети становятся старше, эти выплаты могут быть фактически исключены из соотношения вашего долга к доходу. (ДТИ). Это может помочь вам претендовать на более высокую сумму кредита.

(ДТИ). Это может помочь вам претендовать на более высокую сумму кредита.

Если вы хотите увеличить свой доход другими способами, подумайте о том, чтобы устроиться на работу с частичной занятостью. Несколько вакансий предлагают гибкий график или места, которые могут быть полезны занятым мамам. Многие даже могут работать из дома.

Алименты или нет, если вы работающая мама, которая не бывает дома по утрам или вечерам, установление распорядка для ваших детей может быть отличным способом присутствовать в их жизни, даже если вас нет физически. дом. Эти карточки с утренним и вечерним распорядком дня, которые можно распечатать, могут помочь няням или вашему партнеру держать детей в курсе, давая душевное спокойствие, пока вас нет.

Охота на дом будущего

Когда приходит время покупать дом, важно думать о долгосрочной перспективе. Даже если функции дома не имеют значения сейчас, подумайте о тех, которые могут иметь значение в будущем, например:

- Количество спален

- Школьные округа

- Аварийно-спасательные службы на территории

- Район

Как только вы найдете дом, который соответствует вашим потребностям и вашему будущему, вы можете удерживать его в течение необходимого времени, необходимого для создания собственного капитала. Многие эксперты рекомендуют планировать проживание в своем доме не менее 5 лет перед продажей. 4

Многие эксперты рекомендуют планировать проживание в своем доме не менее 5 лет перед продажей. 4

Дополнительные ресурсы

Используйте приведенный ниже список, чтобы найти гранты, программы и другие ресурсы, которые могут помочь матерям-одиночкам, нуждающимся в жилье.

- Список грантов HUD

- Справочник государственных программ помощи домовладельцам и жилищным фондам

- Программы помощи с первоначальным взносом по штатам

- Помощь в поиске и подаче заявления на жилищную субсидию

- Денежный грант для помощи с первоначальным взносом и закрывающими расходами

- Подать заявку на Habitat for Humanity

- Подать заявку на операцию «Надежда»

- Справочник пособий для матерей-одиночек

Покупка дома родителем-одиночкой может показаться сложной задачей, но вы можете это сделать. Есть много ипотечных кредитов для матерей-одиночек с плохой кредитной историей, низким доходом или небольшими сбережениями. Если вам нужна помощь в составлении плана, обратитесь в местный орган HUD или ознакомьтесь с нашим руководством для покупателей жилья.

Если вам нужна помощь в составлении плана, обратитесь в местный орган HUD или ознакомьтесь с нашим руководством для покупателей жилья.

Источники:

- Красноперый

- Национальная ассоциация риелторов Ⓡ

- Исследования PEW

- Фруктовый сад

Узнайте, какой вариант кредита подходит именно вам.

См. тарифы, требования и льготы.

Исследуйте мои варианты кредита

Жилищные кредиты для одиноких мам

Хотя конкретных «ипотечных кредитов для родителей-одиночек» не существует, существует несколько ипотечных программ, которые могут удовлетворить потребности одиноких мам и пап. Эти кредиты могут помочь вам обойти проблему более низкого дохода при покупке дома в качестве родителя-одиночки.

Существуют также программы помощи, которые могут предложить деньги для вашего первоначального взноса, а также образовательные программы для покупателей жилья и индивидуальные консультации, которые помогут вам в процессе покупки дома. В целом, покупка дома в качестве родителя-одиночки может быть проще, чем вы думаете.

В целом, покупка дома в качестве родителя-одиночки может быть проще, чем вы думаете.

В этой статье (Перейти к…)

- Могу ли я купить дом?

- Варианты кредита

- Программы покупки жилья

- Помощь при первоначальном взносе

- Покупка с низким доходом

- Стратегии, которые помогут вам купить

- Где найти помощь

Конечно, не существует такого понятия, как «типичный» родитель-одиночка. Некоторые из них богаты, в то время как многие усердно работают, чтобы совмещать заботу о детях и свои личные финансы.

Если деньги для вас не проблема, и у вас есть 20% первоначальный взнос за дом, который вы хотите купить, вы можете легко получить обычную ипотеку (не обеспеченную государством), при условии, что ваша кредитная история здорова, и вы не не иметь слишком много существующих долгов. Ваш следующий шаг — найти кредитора, внешний вид которого вам нравится, а затем получить предварительное одобрение вашей ипотеки.

Но у многих одиноких матерей и отцов жизнь не такая. Вы можете обнаружить, что с деньгами часто туго и что ваш кредитный рейтинг время от времени подвергается ударам. Тем не менее, вы тоже можете стать домовладельцем, если найдете подходящую программу финансирования.

Каждый кредитор захочет быть уверенным, что вы можете с комфортом оплачивать ежемесячные платежи по ипотеке и дополнительные расходы, связанные с приобретением жилья. Кредиторы рассчитывают эту доступность в контексте вашего текущего месячного бюджета, используя то, что называется отношением долга к доходу (DTI).

DTI сравнивает ваш ежемесячный доход до вычета налогов с вашими текущими долгами, включая ваш будущий ипотечный кредит, чтобы убедиться, что у вас достаточно денежных средств для оплаты ипотечного кредита. Если ваши существующие долги плюс предполагаемый платеж по ипотеке находятся в пределах 43% от вашего валового дохода, вы должны иметь право на получение ипотечного кредита.

Не менее важно, что вам потребуется справедливый кредитный рейтинг, который может быть от 580 до 620 или выше в зависимости от минимальных требований кредитного рейтинга для выбранной вами кредитной программы.

Если с вашим единственным доходом немного меньше денег, возможно, вы ищете ипотечный кредит с более мягкими критериями приемлемости. К счастью, многие распространенные кредитные программы являются гибкими в этом отношении. Покупатели жилья могут выбирать из широкого спектра ипотечных кредитов с низким или даже нулевым первоначальным взносом в зависимости от своих потребностей.

Вот несколько наиболее распространенных ипотечных кредитов для одиноких мам и пап.

>Связанный: Основные требования для покупки дома: 6 Обязательные условия для покупателей

Соответствующие кредиты (снижение на 3%)

Соответствующие кредиты — это тип обычного кредита, который соответствует правилам, установленным Fannie Mae и Freddie Mac. Вам потребуется первоначальный взнос в размере всего 3% от стоимости покупки дома и кредитный рейтинг 620 или выше. Но вам придется платить частную ипотечную страховку (PMI), пока вы не достигнете 80% собственного капитала

.

Кредиты FHA (снижение на 3,5%)

При поддержке Федерального жилищного управления кредиты FHA имеют низкий первоначальный взнос в размере 3,5%. А в 580 порог кредитного рейтинга ниже, чем у соответствующих кредитов. Имейте в виду, что вы будете платить взносы по ипотечному страхованию (MIP) до тех пор, пока не продадите, не рефинансируете или не выплатите сумму кредита в полном объеме. По этой причине многие покупатели выбирают соответствующий кредит, если их кредитный рейтинг составляет 620 или выше 9.0007

Кредиты USDA (нулевой взнос)

кредита USDA поддерживаются Министерством сельского хозяйства США (USDA). Первоначальный взнос не требуется. Но вы должны покупать в определенной сельской местности (которая включает 97% суши Америки) и иметь средний или ниже среднего доход для места, где вы хотите купить.

Вы по-прежнему должны платить взносы по ипотечному страхованию в USDA, но по более низкой ставке, чем по другим типам кредитов. Ожидайте, что вам понадобится кредитный рейтинг 640 или выше. Это отличный выбор, если вы и дом имеете право

Это отличный выбор, если вы и дом имеете право

кредиты VA (нулевой вниз)

КредитыVA поддерживаются Министерством по делам ветеранов США (VA) и доступны только для ветеранов, военнослужащих и нескольких тесно связанных групп. Они поставляются с нулевым первоначальным взносом, без постоянного ипотечного страхования и, как правило, с самыми низкими процентными ставками по любой ипотеке. Требования к кредитному рейтингу варьируются в зависимости от кредитора и варьируются от 580 до 660. Ипотечные кредиты VA почти всегда являются лучшими кредитами для тех, кто имеет право

Государственные программы жилищного кредитования

Кроме того, во всех штатах, а также во многих городах и округах действуют собственные программы покупки жилья, большинство из которых предлагают помощь в виде первоначального взноса лицам с низким доходом. Почти все государственные жилищные кредиты основаны на одном или нескольких кредитах из списка выше. Но они могут иметь более низкие процентные ставки и другие льготы для покупателей жилья впервые. Вы можете увидеть список государственных программ помощи покупателям жилья здесь.

Вы можете увидеть список государственных программ помощи покупателям жилья здесь.

Дополнительные программы могут помочь вам приобрести дом, несмотря на финансовые трудности. Хотя эти программы помощи покупателям жилья не ограничиваются родителями-одиночками, они часто предназначены для помощи покупателям с низким или средним доходом, и многие одинокие мамы и папы отвечают всем требованиям.

- Good Neighbor Next Door : Эта программа покупки жилья помогает одиноким мамам и папам, которые также являются учителями, техниками скорой помощи, сотрудниками правоохранительных органов или пожарными. Соответствующим требованиям покупателям предоставляется скидка до 50% от прейскурантной цены при условии, что покупка дома осуществляется через Министерство жилищного строительства и городского развития США (HUD). Дома HUD обычно расположены в районах возрождения. Узнайте больше о программе Good Neighbor Next Door в вашем районе

- Habitat for Humanity : Некоммерческая жилищная организация, действующая во всех 50 штатах.

Приемлемые участники получат помощь в строительстве собственных домов с помощью квалифицированных волонтеров. Вы можете подать заявку на участие в программе через Интернет или обратиться в местное отделение для получения более подробной информации. . Свяжитесь с вашим местным органом власти, чтобы узнать, участвует ли он.

Приемлемые участники получат помощь в строительстве собственных домов с помощью квалифицированных волонтеров. Вы можете подать заявку на участие в программе через Интернет или обратиться в местное отделение для получения более подробной информации. . Свяжитесь с вашим местным органом власти, чтобы узнать, участвует ли он. - Домовладение для жителей государственного жилья : Программа, которая разрешает властям государственного жилья в различных штатах продавать квартиры существующим жителям и другим семьям с низким доходом в зоне обслуживания. Для получения дополнительной информации обратитесь в местное управление государственного жилищного строительства.0016

- Operation Hope : Некоммерческая организация, предоставляющая инструкторов, сертифицированных HUD, чтобы помочь тем, кто впервые покупает жилье, улучшить свое финансовое положение и определить потенциальные программы помощи при покупке жилья в своих сообществах

Приемлемые участники получат помощь в строительстве собственных домов с помощью квалифицированных волонтеров. Вы можете подать заявку на участие в программе через Интернет или обратиться в местное отделение для получения более подробной информации. . Свяжитесь с вашим местным органом власти, чтобы узнать, участвует ли он.

Приемлемые участники получат помощь в строительстве собственных домов с помощью квалифицированных волонтеров. Вы можете подать заявку на участие в программе через Интернет или обратиться в местное отделение для получения более подробной информации. . Свяжитесь с вашим местным органом власти, чтобы узнать, участвует ли он. Программы для покупателей жилья различаются в зависимости от региона и государство, но некоторые работают по всей стране.

В дополнение к вышеперечисленным ресурсам ваш агент по недвижимости или риелтор, скорее всего, сможет указать вам на доступные варианты в вашем районе. Вы должны сравнить эти программы, чтобы увидеть, какая из них подходит вам лучше всего, как и в случае с ипотечными кредиторами.

Наряду с консультированием покупателей жилья, в каждом штате доступны программы первоначального взноса и помощи при закрытии дома, которые могут помочь родителям-одиночкам стать домовладельцами. Каждая программа помощи при первоначальном взносе (DPA) отличается. Но обычно они выделяют до нескольких тысяч долларов, или 3-5% от покупной цены дома, в качестве помощи.

Помощь в виде первоначального взноса обычно предоставляется в одной из следующих четырех форм:

- Прямая субсидия , которую никогда не нужно возвращать

- Подлежащий прощению кредит с нулевой процентной ставкой и безвозвратным платежом, который прощается в течение x лет (часто 5-10). По истечении этого времени вы ничего не должны, при условии, что вы не продали дом, не рефинансировали, не передали право собственности или не погасили свою основную ипотеку

- Отсроченный кредит , также обычно с нулевой процентной ставкой и без платежей. Но вы должны выплатить полную сумму, когда продаете дом, рефинансируете, передаете право собственности или выплачиваете свой основной ипотечный кредит

- Низкопроцентная ссуда («вторая ипотека»), которую вы выплачиваете равными долями в течение установленного срока, часто 10 лет. Эта сумма возвращается параллельно с вашей основной ипотекой, так что у вас есть два платежа в месяц

По истечении этого времени вы ничего не должны, при условии, что вы не продали дом, не рефинансировали, не передали право собственности или не погасили свою основную ипотеку

По истечении этого времени вы ничего не должны, при условии, что вы не продали дом, не рефинансировали, не передали право собственности или не погасили свою основную ипотекуМногие программы предлагают больше денег или более мягкие правила в областях, которые были предназначены для возрождения. Так что, если вы не против купить свой первый дом в районе, который в настоящее время менее желателен (но имеет перспективы), вы можете двигаться быстрее.

Некоторые государственные жилищные агентства также предлагают сертификаты ипотечного кредита или ваучеры. Этот тип жилищной помощи дает правомочным заемщикам льготу по федеральному подоходному налогу, даже если они используют стандартные вычеты вместо постатейных вычетов.

Этот тип жилищной помощи дает правомочным заемщикам льготу по федеральному подоходному налогу, даже если они используют стандартные вычеты вместо постатейных вычетов.

Требования к помощи при первоначальном взносе

Помощь покупателю жилья обычно предоставляется при следующих условиях. Вы должны:

- Быть первым покупателем дома (это означает, что вы не владели домом в течение последних трех лет)

- Пройти курс обучения покупателей жилья

- Выбрать ипотечного кредитора из списка, одобренного программой DPA

- Иметь семейный доход на уровне или ниже среднего для района, где вы покупаете

- Не иметь значительных сбережений или других активов

- Достичь минимального кредитного рейтинга (часто в диапазоне 580-640)

- Купить дом в районе, на который распространяется действие вашего DPA

- Купить дом в рамках местных ценовых ограничений

Каждое DPA во многом может устанавливать свои собственные правила приемлемости и решить, сколько дать заявителям. Поэтому мы не можем сказать вам, будете ли вы в очереди за помощью и сколько вы можете получить. Но вы можете выяснить это, проведя небольшое исследование самостоятельно (погуглите «помощь с первоначальным взносом в [вашем районе]») или спросив у своего ипотечного кредитора, что доступно в вашем регионе.0007

Поэтому мы не можем сказать вам, будете ли вы в очереди за помощью и сколько вы можете получить. Но вы можете выяснить это, проведя небольшое исследование самостоятельно (погуглите «помощь с первоначальным взносом в [вашем районе]») или спросив у своего ипотечного кредитора, что доступно в вашем регионе.0007

Обычная проблема жилищного кредита для родителей-одиночек, о которой мы уже упоминали: отношение вашего долга к доходу или DTI. На это есть две причины:

- Доход семьи является важным компонентом DTI, и у вас есть только один доход, который нужно учитывать при расчете

- Многим одиноким мамам и папам труднее оставаться на вершине своих финансов, и у них больше существующих долгов, чем у некоторых семей с двумя родителями.

Но не паникуйте, если ваше долговое бремя велико. Потому что это может быть не так плохо, как вы думаете. Ваш DTI рассчитывается путем сложения всех ваших ежемесячных платежей по долгам и деления их на доход вашей семьи до вычета налогов. Платежи по долгам включают:

Платежи по долгам включают:

- Расходы на приобретение нового жилья (ипотека, налоги на недвижимость, страхование домовладельцев и иногда взносы ассоциации домовладельцев)

- Минимальные платежи по кредитным картам

- Взносы по другим кредитам, таким как автокредиты, студенческие кредиты и персональные кредиты

Вы не считайте предметы, на которых можно сэкономить, такие как продукты питания, газ, коммунальные услуги, телефонные счета и т.д. Вы можете узнать больше о DTI, нажав на эту ссылку.

Большинство кредиторов считают 36% DTI «хорошим». Но многих устраивает 43%. Некоторые типы ипотечных кредитов позволяют до 50%, при условии, что вы хороший заемщик в других отношениях, что обычно означает, что вам нужен хороший кредитный рейтинг. Например, ссуды FHA и ссуды Fannie Mae HomeReady допускают 50% DTI. Возможные кредиты Freddie Mac Home могут достигать 45%.

Покупка дома родителем-одиночкой сопряжена с уникальными проблемами. Но есть творческие стратегии, которые вы часто можете использовать для преодоления этих препятствий. Вот несколько примеров.

Но есть творческие стратегии, которые вы часто можете использовать для преодоления этих препятствий. Вот несколько примеров.

Используйте алименты, пособие на ребенка и доход арендатора для покрытия ипотечного кредита

Ваша зарплата не обязательно является всем вашим доходом. Другие средства, которые вы регулярно получаете, могут повысить ваш доход и покупательную способность дома. Например, как родитель-одиночка, вы можете получать алименты и пособие на ребенка. Ипотечные кредиторы считают их частью вашего дохода. (Вы можете узнать больше о приемлемых источниках дохода для ипотечного кредита здесь.)

Кроме того, как Fannie Mae, так и Freddie Mac могут разрешать вам включать доход от аренды в доход вашей семьи. Предположим, вы зарабатываете 4000 долларов в месяц и планируете сдавать спальню в своем новом доме за границей за 600 долларов в месяц. Вы можете добавить эти 600 долларов к своим 4000 долларов для целей DTI.

Рассмотреть созаемщика или поручителя

Если вы прочитали все вышеизложенное и по-прежнему убеждены, что не можете получить ипотечный кредит, у вас может быть еще один способ пройти квалификацию. И это за счет того, что кто-то либо подписывает ипотеку, либо становится созаемщиком.

И это за счет того, что кто-то либо подписывает ипотеку, либо становится созаемщиком.

Но не слишком увлекайтесь этой идеей, пока не закончите читать этот раздел. Потому что у такой договоренности могут быть серьезные недостатки. Если вы убедите кого-то подписать ваш кредит, кредитный рейтинг этого человека не будет иметь большого значения. Но их доход будет добавлен к вашему при расчете вашего DTI, что значительно облегчит вам получение одобрения.

Созаемщики

Если кто-то является созаемщиком по ипотеке, ему не обязательно жить в одном доме с вами. Но они будут обязаны вносить ежемесячные платежи — в том числе и ваши, если вы их не выполняете, — потому что их права и обязанности равны вашим. Так что, если они потерпят неудачу, вы будете обязаны компенсировать недостачу.

Легко представить, как совместное заимствование будет работать хорошо. Может быть, у вас есть старый и надежный друг или член семьи, который также является родителем-одиночкой и тоже хочет стать домовладельцем. Вы могли бы разделить работу по дому и уход за детьми, а также дом. Или, возможно, вы хотели бы купить дом со своими престарелыми родителями.

Вы могли бы разделить работу по дому и уход за детьми, а также дом. Или, возможно, вы хотели бы купить дом со своими престарелыми родителями.

Вам также не обязательно делить жилое пространство. Одним из вариантов может быть покупка вами и вашим созаемщиком двухквартирного многоквартирного дома, где вы занимаете одну квартиру, а они занимают другую.

Недостатки созаемщика или поручителя

Совместное подписание и совместное заимствование могут иметь огромные недостатки, если что-то пойдет не так. Поручитель является гарантом вашего кредита. Таким образом, они могут нести ответственность за всю сумму кредита, если вы по умолчанию. Они также, вероятно, увидят, что их кредит разрушен, если до этого дойдет.

Между тем, созаем — это долгосрочное обязательство. Если один из вас захочет уйти раньше другого, у того, кто останется, может не быть иного выбора, кроме как продаться. Опять же, вы несете солидарную ответственность за ипотеку, а это означает, что если один из вас перестанет платить, другой должен будет заплатить — или рискует лишить права выкупа.

Нет никаких плюсов в совместном подписании чужого ипотечного кредита, а потенциальные минусы могут изменить вашу жизнь, если кредит станет плохим. Так что не расстраивайтесь и не обижайтесь, если кто-то откажет, даже если этот человек очень близкий член семьи или друг. Вы просите их поставить на кон собственные финансы.

Совместное заимствование, по крайней мере, дает некоторые преимущества, пока договоренность идет хорошо. И часто все идет хорошо до тех пор, пока это устраивает обе стороны. Но все же существуют значительные риски, если что-то пойдет не так.

Многие люди приятно удивлены тем, насколько легко они могут претендовать на получение ипотечного кредита в качестве родителей-одиночек. Другим приходится потратить некоторое время на улучшение своих кредитных рейтингов и DTI, прежде чем подать заявку. Но найти помощь и совет, в которых вы нуждаетесь, должно быть легко.

Лучше всего начать с Министерства жилищного строительства и городского развития США (HUD).