Налоговые льготы для пенсионеров — Мои документы

Владельцы квартир, домов, участков и автомобилей уже получают налоговые уведомления по имущественным налогам за 2017 год: транспортному, земельному и налогу на имущество. Еще в уведомлении может быть указан НДФЛ, если его начислили, но не смогли удержать и передали сведения в налоговую инспекцию.

| Налоговые уведомления — это документы с начисленными суммами налогов, которые считает инспекция, а не сам владелец имущества. Сейчас эти уведомления отправляют всем, кто должен заплатить налоги за 2017 год. Срок уплаты — до 3 декабря 2018 года. |

У некоторых категорий налогоплательщиков есть льготы по имущественным налогам. Например, у пенсионеров.

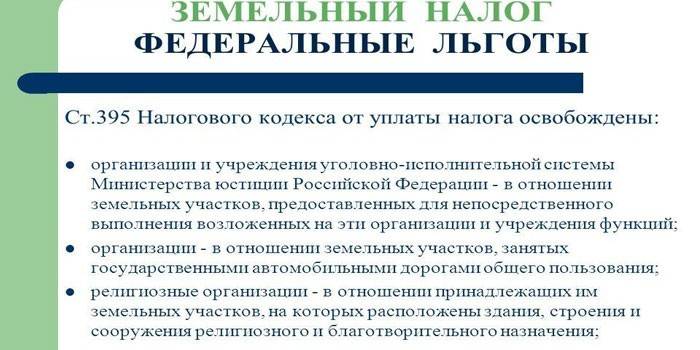

Освобождение от уплаты налога на имущество

Пенсионеры вообще не платят налог на имущество, но только за один объект недвижимости конкретного вида. При условии, что этот объект не используется для бизнеса.

Перечень льготных объектов недвижимости из Налогового кодекса:

— жилой дом или его часть;

— квартира, доля в квартире, комната;

— гараж или машино-место;

— помещения для мастерских, ателье, студий;

— хозпостройки площадью не больше 50 квадратных метров.

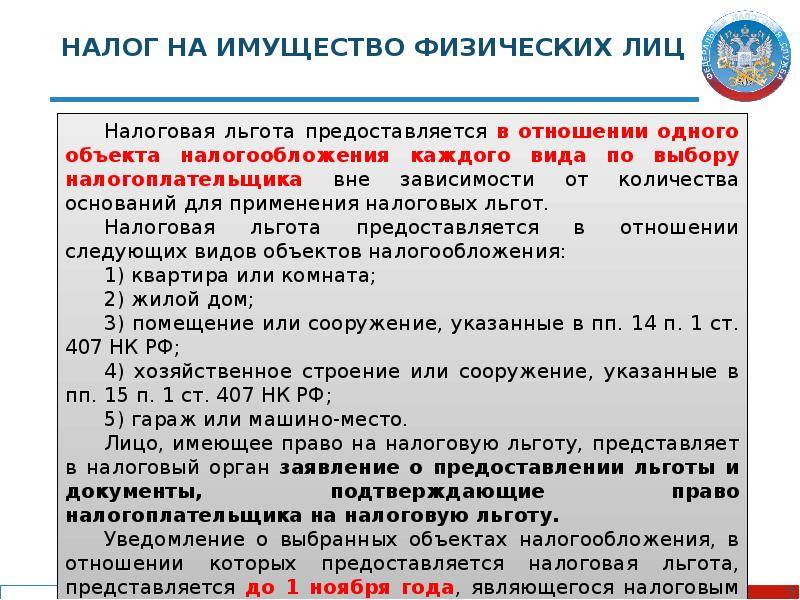

Льготу предоставляют не всего на один объект, а именно на один объект каждого вида: одну квартиру, один дом и один гараж одновременно. Если у пенсионера две квартиры, то по одной из них он заплатит налог на имущество. А если квартира и дом, то налога вообще не будет.

Основание начисления пенсии не имеет значения. Это может быть пенсия не по старости, а по потере кормильца или какая-то государственная пенсия. При этом пенсионер может работать и кроме пенсии получать зарплату, но льгота все равно будет.

п. 4 ст. 407 НК РФ

Если объектов несколько. Пенсионер может подать уведомление и указать, по какому объекту он хочет использовать льготу и не платить налог на имущество. Если заявления не было, льготу все равно предоставят. Просто налоговая инспекция сама выберет объект, который освободят от налога — тот, где налог был бы самым большим.

п. 7 ст. 407 НК РФ

Как проверить. Сейчас можно посмотреть свое уведомление. Или помочь родителям, бабушкам и дедушкам разобраться с налогом на имущество: учтены ли их льготы и по каким объектам начислен налог. Если есть вопросы или нашлись неточности, обратитесь в налоговую инспекцию через сайт или придите лично.

Если есть вопросы или нашлись неточности, обратитесь в налоговую инспекцию через сайт или придите лично.

Сообщить о проблеме с льготами по налогу на имущество

Льгота для 6 соток земли

С 2017 года пенсионеры не платят земельный налог с шести соток. Его начислят только с превышения этой площади.

Эту льготу ввели в конце 2017 года, но она действует уже с 1 января, то есть распространяется на весь 2017 год. Ее дают только по одному участку, который находится в собственности или пожизненном владении.

ст. 391 НК РФ

Такая льгота тоже есть у всех пенсионеров, без учета основания пенсии. Проверьте, учтена ли эта льгота в вашем налоговом уведомлении. Она действует во всех регионах.

Сообщить об ошибке по поводу учета льгот для земельного налога

Что с транспортным налогом?

Федеральных льгот по транспортному налогу для пенсионеров нет. Есть только освобождение от налога для владельцев транспортных средств с массой больше 12 тонн при условии регистрации в системе «Платон».![]() Но это касается всех собственников, а не только пенсионеров.

Но это касается всех собственников, а не только пенсионеров.

ст. 361.1 НК РФ

Льготы по транспортному налогу могут быть на региональном уровне. Иногда это льгота не для всех пенсионеров, а для инвалидов, ветеранов или героев РФ.

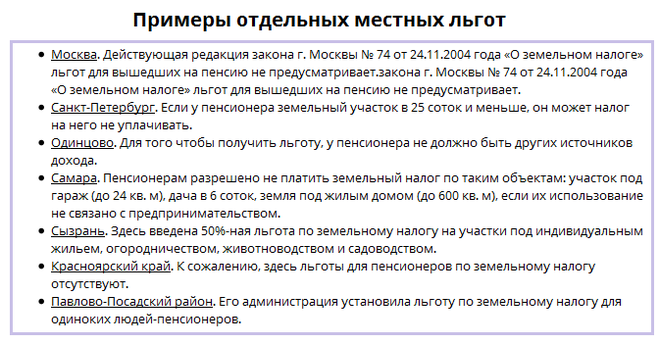

Льготы по местному законодательству

Еще бывают льготы по местному законодательству. Иногда площадь участка, с которой не нужно платить налог, оказывается даже больше. Или вообще со всех объектов недвижимости не придется платить налог. Например, в Москве есть льгота для автомобилей с определенной мощностью двигателя.

Проверить, какие льготы установлены в конкретном регионе или муниципальном образовании можно на сайте ФНС.

Если пенсию получает представитель налогоплательщика

Льготу дают именно пенсионеру, а не тому, кто представляет его интересы или получает за него деньги. Пенсионер — это тот, кому назначена пенсия. Если пенсия по потере кормильца назначена ребенку, то льгота положена только по его имуществу, а не по имуществу родителя или опекуна.

Письмо Минфина от 15.08.2018 № 03-05-04-01/57921

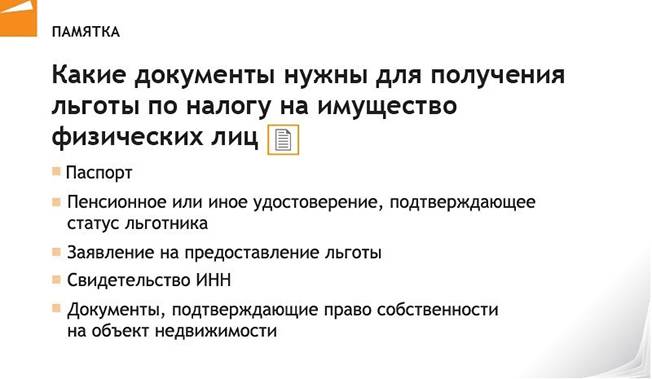

Как подать заявление о льготе

Если в 2018 году вы вышли на пенсию или льгота положена кому-то из ваших близких, подайте заявление в налоговую инспекцию. Подтверждение льготы — это пенсионное удостоверение. Сроков для заявлений о льготах в Налоговом кодексе нет, но ФНС советует подавать их до 1 мая следующего года. Если заявление о льготе для пенсионеров предоставляли раньше, повторно его отправлять не нужно.

Форма заявления о льготе на сайте ФНС

Если в собственности несколько объектов недвижимости, стоит подать уведомление о выборе льготного имущества. Это нужно сделать до 1 ноября текущего года, а потом поменять объект уже не получится. Заявление и уведомление — это разные документы.

п. 6 и 7 ст. 407 НК РФ

Если льгота не учтена в прошлом году, хотя было на нее право, с этим тоже нужно разобраться. Проверьте объекты, по которым начислен налог: иногда случаются технические накладки и вероятность ошибки все-таки есть. Налоговая инспекция рассмотрит обращение, уточнит данные и исправит уведомление.

Налоговая инспекция рассмотрит обращение, уточнит данные и исправит уведомление.

Сообщить об ошибке в налоговом уведомлении

Как разобраться с уведомлением по имущественным налогам

На сайте ФНС есть подробное описание структуры уведомления и проблем, которые могут возникнуть у налогоплательщиков. Если вы разобрались и все в порядке, не забудьте заплатить налоги до 3 декабря. Потом появится недоимка и будет начисляться пеня.

Проверить и оплатить имущественные налоги можно в личном кабинете налогоплательщика. Используйте учетную запись на Госуслугах, чтобы узнать, какая сумма начислена за 2017 год. Если есть личный кабинет, уведомление не придет по почте: на бумаге его выдадут только по отдельному запросу.

Оплатить налоги тоже можно через Госуслуги. Выберите этот способ оплаты, перейдите на сайт и оплатите все налоги сразу или какой-то один. Имущественные налоги можно платить по одному. Главное, чтобы к 3 декабря не было задолженности.

Что будет, если не заплатить налоги вовремя

На всякий случай стоит потом проверить налоговую задолженность: она отразится в информерах на портале Госуслуг. Если вдруг долг все-таки будет, его можно погасить прямо на портале.

Если вдруг долг все-таки будет, его можно погасить прямо на портале.

Инструкция. Российским пенсионерам положены налоговые льготы

Профиль

Избранное

18 апреля 2023, 11:45 18 апреля 2023, 12:45 18 апреля 2023, 13:45 18 апреля 2023, 14:45 18 апреля 2023, 15:45 18 апреля 2023, 16:45 18 апреля 2023, 17:45 18 апреля 2023, 18:45 18 апреля 2023, 19:45 18 апреля 2023, 20:45 18 апреля 2023, 21:45

В России около 42 миллионов пенсионеров. Такие данные приводит Росстат на начало года. Этой категории граждан положены налоговые льготы. Подробнее обо всем – Мария Кудрявцева.

Подробнее обо всем – Мария Кудрявцева.

Мария

Кудрявцева

- услуги

- права

- льготы

- документы

- налоги

- банк

- финансы

- государство

- деньги

- передача/программа

- пенсионеры

Налоговые льготы для пенсионеров, о которых чаще всего забывают

Когда вы покупаете по ссылкам на нашем сайте, мы можем получать партнерскую комиссию.![]()

(Изображение предоставлено Getty Images)

Для пенсионеров старше 65 лет как никогда важно в полной мере воспользоваться всеми доступными налоговыми льготами. Это особенно верно, если у вас фиксированный доход. В конце концов, некоторым из вас приходится тратить свои пенсионные сбережения, чтобы покрыть финансы на всю оставшуюся жизнь. Но сохранить свои деньги во время выхода на пенсию легче сказать, чем сделать. Вот почему пенсионеры, которые часто упускают ценные возможности для экономии налогов, должны уделять пристальное внимание своей налоговой ситуации. Может помочь информация о распространенных, но часто упускаемых из виду налоговых льготах для пенсионеров старше 65 лет.

1/10(Изображение предоставлено Getty Images)

Дополнительный стандартный вычет для пожилых людей старше 65 лет

Когда вам исполняется 65 лет, IRS предлагает вам налоговую льготу в виде большего стандартного вычета. Например, одинокий 64-летний налогоплательщик может претендовать на стандартный вычет в размере 12 950 долларов США по своей налоговой декларации за 2022 год (для декларации за 2023 год она составит 13 850 долларов США). Но один 65-летний налогоплательщик получит стандартный вычет в размере 14 700 долларов в 2022 году (15 700 долларов в 2023 году).

Но один 65-летний налогоплательщик получит стандартный вычет в размере 14 700 долларов в 2022 году (15 700 долларов в 2023 году).

Дополнительные 1750 долларов повысят вероятность того, что вы будете использовать стандартные вычеты из своей декларации за 2022 год, а не детализировать (дополнительная сумма составит 1850 долларов за 2023 год).

Если вы состоите в браке и один или оба супруга старше 65 лет, вы также получаете больший стандартный вычет, чем налогоплательщики моложе 65 лет. Если только одному из супругов 65 лет или больше, дополнительная сумма на 2022 год составляет 1400 долларов и 2800 долларов, если обоим супругам 65 лет и старше.

Спонсорский контент

2/10(Изображение предоставлено Getty Images)

Взнос IRA от супруга

Выход на пенсию не обязательно означает конец возможности вкладывать деньги в IRA.

Как правило, вы должны иметь доход, чтобы делать взносы в IRA. Однако, если вы состоите в браке и ваш супруг все еще работает, он обычно может внести до 6 000 долл. США на принадлежащий вам традиционный IRA или Roth IRA. Если у вашего супруга/супруги достаточно заработанного дохода для внесения взноса на ваш счет (и любых депозитов на его или ее собственный счет), вы имеете право на эту налоговую льготу.

США на принадлежащий вам традиционный IRA или Roth IRA. Если у вашего супруга/супруги достаточно заработанного дохода для внесения взноса на ваш счет (и любых депозитов на его или ее собственный счет), вы имеете право на эту налоговую льготу.

Однако следует помнить об одном важном ограничении. Общая сумма взносов в ваш IRA и IRA вашего супруга не может превышать 13 000 долларов США в год, если только одному из вас 50 лет или больше. Общая сумма взносов не может превышать 14 000 долларов США, если вам обоим не менее 50 лет.

Спонсорский контент

3/10(Изображение предоставлено Getty Images)

Налоговый вычет страховых взносов Medicare

Если вы стали работать не по найму после выхода на пенсию (например, стали консультантом), вы можете вычесть страховые взносы, которые вы платите за часть B и часть D Medicare, а также стоимость дополнительных полисов Medicare (medigap) или стоимость плана Medicare Advantage.

Этот налоговый вычет для страховых взносов Medicare предоставляется независимо от того, указаны вы в статье или нет, и на него не распространяется проверка 7,5% от скорректированного валового дохода, которая применяется к постатейным медицинским расходам. Однако есть одно предостережение. Вы не можете претендовать на этот вычет, если вы имеете право на страховое покрытие в рамках плана медицинского страхования, субсидируемого работодателем, который предлагает любой из ваших работодателей. или работодатель вашего супруга (если он или она имеет работу, которая предлагает семейное медицинское страхование).

Однако есть одно предостережение. Вы не можете претендовать на этот вычет, если вы имеете право на страховое покрытие в рамках плана медицинского страхования, субсидируемого работодателем, который предлагает любой из ваших работодателей. или работодатель вашего супруга (если он или она имеет работу, которая предлагает семейное медицинское страхование).

Спонсорский контент

4/10(Изображение предоставлено Getty Images)

Налоговый кредит для пожилых людей с низким доходом

Чтобы иметь право на получение налогового кредита для пожилых людей с низким доходом, вы должны быть «квалифицированным лицом» и пройти два теста на получение дохода. Как правило, вы являетесь квалифицированным лицом, если на конец налогового года вам было 65 лет или больше; или Вам было меньше 65 лет, вы вышли на пенсию в связи с постоянной и полной нетрудоспособностью и получали налогооблагаемый доход по инвалидности.

Первая проверка дохода основана на вашем скорректированном валовом доходе (AGI). Если вы подаете налоговую декларацию, используя статус одинокого, главы семьи или подходящей вдовы (вдовы), ваш AGI должен быть менее 17 500 долларов США. Если вы состоите в браке и подаете совместную декларацию, но только один из супругов имеет право на получение кредита, ваш AGI не может достигать 20 000 долларов. Супружеские пары, подающие совместную заявку, должны иметь AGI ниже 25 000 долларов США, если оба супруга соответствуют требованиям. Наконец, ваш AGI должен быть ниже 12 500 долларов, если вы состоите в браке, подаете отдельную декларацию и жили отдельно от супруга в течение всего года.

Если вы подаете налоговую декларацию, используя статус одинокого, главы семьи или подходящей вдовы (вдовы), ваш AGI должен быть менее 17 500 долларов США. Если вы состоите в браке и подаете совместную декларацию, но только один из супругов имеет право на получение кредита, ваш AGI не может достигать 20 000 долларов. Супружеские пары, подающие совместную заявку, должны иметь AGI ниже 25 000 долларов США, если оба супруга соответствуют требованиям. Наконец, ваш AGI должен быть ниже 12 500 долларов, если вы состоите в браке, подаете отдельную декларацию и жили отдельно от супруга в течение всего года.

Второй тест дохода основан на объединенной общей сумме вашего необлагаемого налогом социального обеспечения, пенсии, аннуитета и дохода по нетрудоспособности. Для налогоплательщиков-одиночек, глав семьи и соответствующих требованиям вдов (вдовцов) совокупный доход должен составлять менее 5000 долларов США.

Тот же предел дохода также применяется к совместным заявителям, если только один из супругов имеет право на кредит. Если оба супруга по совместной декларации имеют право на получение кредита, предел дохода составляет 7500 долларов США. Для женатых людей, подающих отдельную декларацию, которые не проживали со своим супругом в течение года, предел составляет 3750 долларов США.

Если оба супруга по совместной декларации имеют право на получение кредита, предел дохода составляет 7500 долларов США. Для женатых людей, подающих отдельную декларацию, которые не проживали со своим супругом в течение года, предел составляет 3750 долларов США.

Если, после всего этого, вы решите, что имеете право на получение кредита, вы сможете сократить свой налоговый счет до 750 долларов, если вы не замужем, или до 1125 долларов, если вы состоите в браке. Однако расчет кредита может быть сложным. Вот почему IRS рассчитает сумму кредита для вас. Чтобы воспользоваться предложением, выполните действия, описанные в инструкциях к Приложению R.

.Спонсорский контент

5/10(Изображение предоставлено Getty Images)

Сроки уплаты налогов

Хотя мы думаем, что налоговый день приходится на 15 апреля или около того (на самом деле это 18 апреля 2023 года в следующем году), налоги уплачиваются по мере получения дохода, и работодатели удерживают налоги из нашей зарплаты. Когда вы выходите на пенсию, вы вырываетесь из этой системы: вы должны убедиться, что IRS получит причитающееся в срок. Если вы отложите отправку чека до следующего года, т. е. до наступления срока подачи налоговой декларации, вас может ожидать сюрприз в виде налоговых штрафов и процентов.

Когда вы выходите на пенсию, вы вырываетесь из этой системы: вы должны убедиться, что IRS получит причитающееся в срок. Если вы отложите отправку чека до следующего года, т. е. до наступления срока подачи налоговой декларации, вас может ожидать сюрприз в виде налоговых штрафов и процентов.

Итак, у вас есть два способа вовремя заплатить налоги:

Удержание . Удержание касается не только зарплаты. Если вы получаете регулярные выплаты по плану 401(k) или корпоративной пенсии, плательщики будут удерживать налог, если только вы не запретите им этого делать. То же самое касается снятия средств с традиционной IRA. Правильно: при выходе на пенсию, как правило, от вас зависит, будет ли часть денег заблаговременно изъята для IRS.

С 401(k), пенсиями и традиционными выплатами IRA, налоги будут удерживаться, если вы не подадите форму W-4P, чтобы заблокировать удержание. более одного года) удержание рассчитывается так же, как удержание из заработной платы. Когда речь идет о традиционных распределениях IRA или других непериодических платежах, удержание будет производиться по фиксированной ставке 10%, если только вы не запросите другую ставку или полностью не заблокируете удержание. Тем не менее, выплаты, не связанные с IRA, которые могут быть переведены без уплаты налогов в IRA или другой пенсионный план, отвечающий требованиям, обычно подлежат обязательному удержанию в размере 20%.

Когда речь идет о традиционных распределениях IRA или других непериодических платежах, удержание будет производиться по фиксированной ставке 10%, если только вы не запросите другую ставку или полностью не заблокируете удержание. Тем не менее, выплаты, не связанные с IRA, которые могут быть переведены без уплаты налогов в IRA или другой пенсионный план, отвечающий требованиям, обычно подлежат обязательному удержанию в размере 20%.

С пособиями по социальному обеспечению все обстоит иначе. Никаких удержаний не будет, если вы специально не попросите об этом, заполнив форму W-4V. Вы можете выбрать удержание по социальному обеспечению по ставке 7%, 10%, 12% или 22%.

Удержание налога не обязательно плохо, так как оно растягивает ваш налоговый счет на весь год. Это также может облегчить жизнь, если в противном случае вам придется производить ежеквартальные расчетные налоговые платежи.

Квартальные расчетные налоговые платежи . Альтернативой удержанию налога является ежеквартальная расчетная налоговая выплата.![]() Вам необходимо произвести расчетные платежи, если вы должны заплатить более 1000 долларов США в виде налога за год сверх того, что покрывается удержанием. В противном случае вам может грозить штраф за недоплату налогов.

Вам необходимо произвести расчетные платежи, если вы должны заплатить более 1000 долларов США в виде налога за год сверх того, что покрывается удержанием. В противном случае вам может грозить штраф за недоплату налогов.

Спонсорский контент

6/10(Изображение предоставлено Thinkstock)

Не попадитесь в ловушку пенсионных выплат

Существует исключение из общего правила: вы сами решаете, будут ли удерживаться налоги с выплат по пенсиям, аннуитетам, пенсионным фондам и другим пенсионным планам. Если вы получаете единовременную выплату или другие выплаты по программе компании, вы можете попасть в ловушку пенсионных выплат.

Если вы получаете выплаты из своей пенсии, аннуитета, IRA или другого пенсионного плана, компания по закону обязана удерживать фиксированную сумму в размере 20% для IRS. Это верно, даже если вы планируете перевести деньги в IRA. Даже если вы завершите пролонгацию в течение шестидесяти дней, требуемых по закону, IRS по-прежнему будет удерживать 20% до тех пор, пока вы не подадите налоговую декларацию за год и не запросите возмещение. Что может сделать его более запутанным, так это то, как вы можете пролонгировать более 100% единовременной суммы, если IRS удерживает 20% от нее? Неспособность найти дополнительные деньги для IRA будет означать, что эта сумма будет считаться налогооблагаемым распределением. Это, в свою очередь, вызовет немедленный налоговый счет и уменьшит сумму в вашем IRA.

Что может сделать его более запутанным, так это то, как вы можете пролонгировать более 100% единовременной суммы, если IRS удерживает 20% от нее? Неспособность найти дополнительные деньги для IRA будет означать, что эта сумма будет считаться налогооблагаемым распределением. Это, в свою очередь, вызовет немедленный налоговый счет и уменьшит сумму в вашем IRA.

К счастью, есть способ обойти этот исход. Попросите своего работодателя отправить деньги непосредственно на продлеваемый IRA. Если чек выписан на ваш IRA, а не на вас лично, удержания не будет.

Даже если вы намерены потратить часть денег сразу, лучше всего попросить вашего работодателя сделать прямой перевод IRA. Затем, когда вы снимаете средства с IRA, вам решать, будет ли удерживаться налог.

Спонсорский контент

7/10(Изображение предоставлено Getty Images)

Обходной путь RMD

Необходимые минимальные дистрибутивы (RMD) не требовались пару лет назад, но они вернутся в 2021 году и позже. Однако, к счастью, у пенсионеров, получающих RMD от своих традиционных IRA, может быть дополнительная возможность удовлетворить спрос на оплату по мере использования.

Однако, к счастью, у пенсионеров, получающих RMD от своих традиционных IRA, может быть дополнительная возможность удовлетворить спрос на оплату по мере использования.

Если вам не нужны RMD, чтобы жить в течение года, вы можете подождать до декабря, чтобы получить деньги. И попросите своего спонсора IRA удержать большую часть распределения для IRS — достаточно, чтобы покрыть ваш расчетный налог как на RMD и ваш другой налогооблагаемый доход.

Хотя расчетные налоговые платежи считаются произведенными, когда вы отправляете чеки, суммы, удержанные из распределений IRA, считаются уплаченными в течение года, даже если они были произведены единовременно в конце года.

Таким образом, если ваш RMD достаточно велик, чтобы покрыть ваш налоговый счет, вы можете хранить свои наличные в IRA большую часть года и при этом избежать штрафа за недоплату.

Спонсорский контент

8/10(Изображение предоставлено Getty Images)

Пожертвуйте деньги на благотворительность

Когда вам исполнится 70,5 лет, у вас появится возможность делать благотворительные пожертвования, даже если вы не перечисляете их по пунктам, без налогов. Это называется квалифицированной благотворительной раздачей (или сокращенно QCD). С QCD, , вы можете переводить до 100 000 долларов в год со своих традиционных пенсионных счетов напрямую на благотворительность .

Это называется квалифицированной благотворительной раздачей (или сокращенно QCD). С QCD, , вы можете переводить до 100 000 долларов в год со своих традиционных пенсионных счетов напрямую на благотворительность .

Если вы состоите в браке, ваш супруг (супруга) может перечислить дополнительные 100 000 долларов США на благотворительность из своего IRA. Перевод исключается из налогооблагаемого дохода и засчитывается в счет требуемого минимального распределения. Это беспроигрышный вариант!

Но если вы перечисляете свои вычеты по пунктам, вы также не можете требовать безналоговой передачи в качестве благотворительного вычета в Приложении A.

Спонсорский контент

9/10(Изображение предоставлено Getty Images)

Дайте деньги своей семье

Немногим американцам приходится беспокоиться о федеральном налоге на недвижимость. Это связано с тем, что освобождение IRS от налога на дарение на всю жизнь позволяет вам передать наследникам до 12,06 млн долларов в 2022 году, не облагаясь налогом на наследство. (Супружеские пары могут сдавать вдвое больше.)

(Супружеские пары могут сдавать вдвое больше.)

Но, если налог на наследство может быть в вашем будущем, не забудьте воспользоваться ежегодным освобождением от налога на дарение. Это правило позволяет вам ежегодно дарить до 16 000 долларов США любому количеству людей, не беспокоясь о налоге на дарение (16 000 долларов США в 2022 году). Ваш супруг также может подарить тому же человеку 16 000 долларов, в результате чего сумма не облагаемого налогом подарка составит 32 000 долларов.

Например, если вы состоите в браке и у вас трое женатых детей и шестеро внуков, вы и ваш супруг можете пожертвовать до 32 000 долларов США в этом году каждому из ваших детей, их супругов и всех внуков, даже не уплачивая налог на дарение. возвращаться. Это 384 000 долларов в виде необлагаемых налогом подарков. Деньги, предоставленные под защитой исключения, не могут облагаться налогом как часть вашего имущества после вашей смерти.

Спонсорский контент

10/10(Изображение предоставлено Thinkstock)

Не облагаемая налогом прибыль от продажи дома для отдыха

Чтобы иметь право на получение необлагаемой налогом прибыли от продажи дома, дом должен быть вашим основным местом жительства, и вы должны были владеть им и проживать в нем не менее двух из пяти предшествующих лет. вплоть до продажи. Но есть способ потенциально получить необлагаемую налогом прибыль от продажи бывшего дома для отпуска.

вплоть до продажи. Но есть способ потенциально получить необлагаемую налогом прибыль от продажи бывшего дома для отпуска.

Допустим, вы продаете семейную усадьбу и получаете налоговые льготы, которые составляют до 250 000 долларов в виде не облагаемой налогом прибыли (500 000 долларов, если вы состоите в браке и подаете документы совместно). Затем вы переезжаете в загородный дом, которым владеете уже 25 лет. Если вы сделаете этот дом своим основным местом жительства как минимум на два года, часть прибыли от продажи не облагается налогом.

В принципе, исключение в размере 250 000/500 000 долларов США не применяется к какой-либо прибыли, относящейся к тому времени (после 2008 г.), когда дом0123, а не используется в качестве вашего основного места жительства.

Например, предположим, что вы купили загородный дом в 2001 году, переоборудовали его в основное место жительства в 2015 году и продали в 2022 году. После 2008 года загородный дом используется семь из двадцати лет, в течение которых вы владели недвижимостью. Таким образом, тридцать пять процентов (8 ÷ 20) прибыли будут облагаться налогом по ставкам на прирост капитала. Остальные шестьдесят пять процентов будут претендовать на исключение в размере 250 000/500 000 долларов.

После 2008 года загородный дом используется семь из двадцати лет, в течение которых вы владели недвижимостью. Таким образом, тридцать пять процентов (8 ÷ 20) прибыли будут облагаться налогом по ставкам на прирост капитала. Остальные шестьдесят пять процентов будут претендовать на исключение в размере 250 000/500 000 долларов.

Спонсорский контент

МакКормалли вышел на пенсию в 2018 году после более чем 40 лет работы в Kiplinger. Он присоединился к Киплингеру в 1977 в качестве репортера, специализирующегося на налогах, выходе на пенсию, кредитах и других вопросах личных финансов. Он является автором и редактором многих книг, помогал разрабатывать и улучшать популярные программы для подготовки налоговых деклараций, а также написал и снялся в нескольких образовательных видеороликах. В 2005 году он был назначен редакционным директором The Kiplinger Washington Editors и отвечал за надзор за всеми нашими публикациями и веб-сайтом. В то время главный редактор Найт Киплингер назвал МакКормалли «сторожевым псом редакционного качества, честности и справедливости во всем, что мы делаем». В 2015 году Кевин был назначен директором по контенту и старшим вице-президентом.

В 2015 году Кевин был назначен директором по контенту и старшим вице-президентом.

Шесть основных налоговых вычетов для пожилых людей и пенсионеров

Если вы пожилой человек или пенсионер, убедитесь, что вы понимаете и используете в своих интересах вычеты, доступные для снижения вашего подоходного налога каждый год.

Вот некоторые из наиболее важных налоговых вычетов.

1. Стандартный вычетКаждый налогоплательщик может либо использовать стандартный вычет, либо перечислить личные вычеты по пунктам в Приложении A IRS. медицинские расходы) меньше применимого стандартного вычета.

Закон о сокращении налогов и создании рабочих мест, масштабный закон о налоговой реформе, вступивший в силу в 2018 году, примерно удвоил стандартный вычет. В результате около 90% всех налогоплательщиков, в том числе пожилые американцы, пользуются стандартным вычетом.

Любой человек в возрасте 65 лет и старше к 31 декабря налогового года имеет право на более высокий стандартный вычет, чем более молодые люди. Вы можете претендовать на более высокий вычет, только если ваш супруг старше 65 лет и вы подаете совместную декларацию.

Вы можете претендовать на более высокий вычет, только если ваш супруг старше 65 лет и вы подаете совместную декларацию.

Медицинские и стоматологические расходы часто являются одними из самых больших расходов пенсионеров. К счастью, некоторые из этих расходов подлежат вычету, если вы перечисляете свои личные отчисления. К ним относятся страховые взносы на медицинское страхование (включая взносы Medicare), страховые взносы на долгосрочный уход, лекарства, отпускаемые по рецепту, уход в доме престарелых и большинство других личных расходов на здравоохранение.

Если вы перечисляете свои вычеты по пунктам, медицинские и стоматологические расходы подлежат вычету из подоходного налога в Приложении A вашей налоговой декларации. Однако на них распространяется годовой лимит. Предел составляет 7,5% от скорректированного валового дохода налогоплательщика (AGI).

Таким образом, вычету подлежат только те расходы, которые превышают 7,5% от AGI налогоплательщика. Например, если чей-то AGI составляет 100 000 долларов, вычету подлежат только те медицинские и стоматологические расходы, которые превышают 7 500 долларов (7,5% x 100 000 долларов = 7 500 долларов).

Например, если чей-то AGI составляет 100 000 долларов, вычету подлежат только те медицинские и стоматологические расходы, которые превышают 7 500 долларов (7,5% x 100 000 долларов = 7 500 долларов).

Дополнительные сведения см. в документах «Вычет медицинских расходов» и публикации IRS 554, «Руководство по налогам для пожилых людей» (доступно на веб-сайте IRS).

3. Благотворительные пожертвованияВыход на пенсию — это время, когда многие люди думают о том, чтобы отблагодарить свое сообщество, сделав благотворительные пожертвования. Вы можете пожертвовать деньги или имущество квалифицированной благотворительной организации и потребовать вычет.

Если вы жертвуете имущество, отличное от денежных средств, вы, как правило, можете вычесть справедливую рыночную стоимость имущества. Но если вы жертвуете автомобиль, лодку или самолет, ваш вычет, как правило, ограничивается валовой выручкой от его продажи благотворительной организацией. Это правило применяется, если заявленная стоимость подаренного автомобиля превышает 500 долларов США.

Это правило применяется, если заявленная стоимость подаренного автомобиля превышает 500 долларов США.

Однако благотворительные взносы подлежат вычету только в том случае, если вы перечисляете их по пунктам. Вы должны указывать детали только в том случае, если все ваши личные вычеты превышают применимые стандартные вычеты. Возможно, вы захотите сгруппировать свои взносы в один год, чтобы у вас было достаточно личных отчислений для перечисления. Например, вы можете делать значительные благотворительные пожертвования в течение одного года и не делать ничего в течение одного или нескольких следующих лет.

4. Продажа вашего домаПенсионеры часто продают свои дома, чтобы переехать в меньшие по размеру места или сообщества престарелых. Если вы живете в своем доме в течение длительного времени, вы, вероятно, имеете значительный капитал и получите большую прибыль от продажи. К счастью, вам, возможно, не придется платить налог на прибыль.

Если вы проживаете в своем доме не менее двух из пяти лет до продажи дома, прибыль, которую вы получаете от продажи — до 250 000 долларов США для налогоплательщиков-одиночек и 500 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, — не облагается налогом.

Тот факт, что вы на пенсии или частично на пенсии, не означает, что вы не можете делать необлагаемые налогом взносы в пенсионные планы, такие как IRA. Те, кому за 50, имеют более высокие лимиты взносов для традиционных IRA, IRA Roth и 401 (k) s.

Или вы можете сделать вклад в IRA Roth. Вы будете платить налоги с дохода, который вы вносите сейчас, но снятие средств после выхода на пенсию не облагается налогом. Таким образом, никакие налоги не должны уплачиваться со всех процентов или другого дохода, полученного от ваших инвестиций Roth IRA.

Пенсионеры, имеющие собственный бизнес, также могут создавать планы SEP-IRA, Simple IRA, планы Keogh и индивидуальные планы 401(k) с более высокими лимитами взносов для лиц старше 55 лет.

вести собственный бизнес или начинать новый. Например, некоторые вышедшие на пенсию сотрудники работают неполный рабочий день в качестве консультантов для своих бывших работодателей и других клиентов.