что делать? — Все вопросы — Недвижимость на сайте Living.ru

Долги по ЖКХ «всплыли» уже после того, как вы купили квартиру? Без паники! Эксперты Living рассказывают, кто должен оплатить долги, какая задолженность переходит вместе с квартирой и стоит ли покупать недвижимость с непогашенными долгами в принципе?

Купили квартиру с долгами по квартплате. Теперь придется их погашать?

Законодательство защищает вас как нового собственника – долги по коммуналке закрепляются не за квартирой, а за ее владельцем.

Исключение составляет только капитальный ремонт: если по этой статье накопился долг, погасить его придется новому собственнику. Причем сделать это нужно в течение 5 месяцев с момента получения соответствующего предписания, в противном случае на должника будут наложены штрафные санкции.

Управляющая компания требует от меня уплату чужих задолженностей, они имеют на это право?

Нет, не имеют. Если управляющая компания угрожает вам отключением газа/света/воды, не ведитесь на провокации и не спешите погашать чужие долги.

Долги по коммунальным платежам сохраняются не за квартирой, а за бывшим собственником. Новому владельцу переходит только долг за капитальный ремонт

Также не нужно, сломя голову, искать бывшего владельца и пытаться решить этот вопрос через него. Во-первых, это работа УК. Во-вторых, если собственник не погасил долги до продажи, после он тем более не станет этого делать. Увы, рычагов давления на должника у вас нет.

То есть я могу жить спокойно и не обращать внимания на эти долги?

Теоретически – да. Но чтобы точно избежать неприятных последствий, следует зарегистрировать новый лицевой счет. Для этого достаточно обратиться в управляющую компанию с соответствующим заявлением.

На всякий случай уточняем: даже если вы не разделите лицевые счета, коммунальщики все равно не имеют право требовать от вас погашения долгов (кроме долга по капремонту). Но управляющая компания может воздействовать на вас различными методами. Например, отказывать в регистрации по месту жительства или не выдавать справки о регистрации, а они нужны, например, для детского сада или школы. УК может отказывать в обслуживании вашей квартиры – не принимать вызовы сантехника или электрика.

УК может отказывать в обслуживании вашей квартиры – не принимать вызовы сантехника или электрика.

В этом случае вам придется обращаться в вышестоящие инстанции, в частности, в администрацию района.

Если УК угрожает вам отключением воды, газа или электричества за чужие долги, жалуйтесь в администрацию района

Еще раз обращаем ваше внимание на то, что требования со стороны УК на погашение чужих задолженностей незаконны. Если управляющая компания отказывается принять ваше заявление на регистрацию нового лицевого счета, обратитесь в районную администрацию или прокуратуру.

Я только собираюсь покупать квартиру с долгами по ЖКХ. Стоит ли рисковать?

Чтобы принимать решение, нужно иметь полную картину. Поэтому перед сделкой стоит получить официальную справку от управляющей компании о сумме задолженности на ближайшую к сделке дату. Иначе собственник может преуменьшить сумму долгов.

Если по остальным параметрам квартира вас устраивает, не нужно отказываться от сделки. Попробуйте договориться с собственником. Ведь имеющаяся задолженность – это хороший повод для скидки.

Попробуйте договориться с собственником. Ведь имеющаяся задолженность – это хороший повод для скидки.

По сложившейся практике применяется следующая схема:

- Вы готовы самостоятельно погасить задолженность.

- Собственник делает скидку. Размер скидки полностью покрывает имеющийся долг и включает в себя компенсацию за ваши хлопоты. Размер компенсации будет зависеть только от того, как вы договоритесь с продавцом.

- В договоре отдельным пунктом нужно прописать условие, по которому вы обязуетесь погасить имеющуюся задолженность.

- Сумму скидки мы также рекомендуем прописать отдельным пунктом – если после сделки возникнут проблемы, вы сможете потребовать возврат всех потраченных средств.

Чтобы сделка прошла безопасно, важно учесть все нюансы. Во-первых, необходимо убедиться в том, что продавец не преуменьшил сумму задолженности. Во-вторых, все дополнительные условия важно правильно отразить в договоре.

Лучше заручиться профессиональной поддержкой и обезопасить себя от возможных потерь. Сервис Living предлагает вам услугу «Безопасная сделка». Мы проверим юридическую чистоту квартиры, определим точную сумму долга и узнаем, при необходимости, не открыто ли в отношении собственника судебное производство. А также поможем составить договор и полностью организуем сделку.

Сервис Living предлагает вам услугу «Безопасная сделка». Мы проверим юридическую чистоту квартиры, определим точную сумму долга и узнаем, при необходимости, не открыто ли в отношении собственника судебное производство. А также поможем составить договор и полностью организуем сделку.

Все услуги мы предоставляем по фиксированным ценам, которые не зависят от стоимости квартиры. Подробнее о наших услугах читайте здесь.

Резюмируем

Кто платит долг по ЖКХ за купленную квартиру? Долг за электричество, газ, воду и другие коммунальные услуги оплачивает бывший собственник. Долг за капитальный ремонт переходит на нового владельца.

Имеет ли право УК отключать воду, газ или свет, если по этим услугам есть непогашенные долги? Нет, эти действия незаконны. Если вы столкнулись с подобной ситуацией, обращайтесь в суд.

Как обезопасить себя от возможного самоуправства управляющей компании? После регистрации перехода права собственности откройте новый лицевой счет. Этим вы дополнительно подтвердите, что не имеете отношения к накопившимся долгам.

Этим вы дополнительно подтвердите, что не имеете отношения к накопившимся долгам.

Почему долг за капитальный ремонт должен оплачивать новый собственник? В отличие от остальных задолженностей, которые закрепляются за конкретным потребителем коммунальных услуг, долг за капитальный ремонт привязан к квартире.

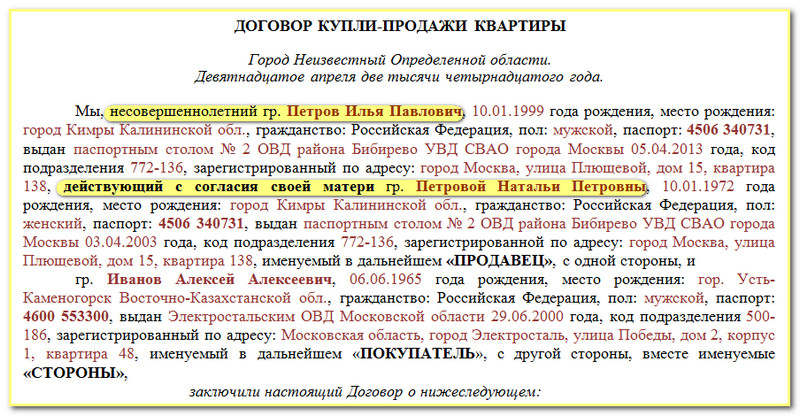

Что делать, если вы купили квартиру с долгами?

- Опубликовано: 25.04.2016

- Просмотров: 4025

Угрозу купить квартиру вместе с неоплатными долгами Sobesednik.ru обсудил с юристом, экспертом в сфере недвижимости.

Покупая квартиру на вторичном рынке, можно столкнуться с неприятным сюрпризом — застарелыми долгами бывшего владельца по уплате не только услуг ЖКХ, но и налога на недвижимость, других платежей… Можно ли проверить, числятся ли за приобретенной собственностью задолженности? Можно ли какие-то из этих долгов скостить, или придется оплачивать по полной?

Налог на недвижимость

— Насколько обоснованны эти опасения, и надо ли покупателю беспокоиться за такие долги предыдущего собственника — не придется ли ему потом их гасить?

— Давайте разбираться по порядку. Что касается налога на имущество физических лиц, плательщиками этого налога признаются физические лица, обладающие правом собственности на имущество (ст. 400 Налогового кодекса РФ), — рассказывает Александр Перепелкин, начальник юридического отдела столичного агентства «Нора-недвижимость». — Он начисляется и оплачивается владельцами ежегодно за каждый календарный год (налоговый период).

Что касается налога на имущество физических лиц, плательщиками этого налога признаются физические лица, обладающие правом собственности на имущество (ст. 400 Налогового кодекса РФ), — рассказывает Александр Перепелкин, начальник юридического отдела столичного агентства «Нора-недвижимость». — Он начисляется и оплачивается владельцами ежегодно за каждый календарный год (налоговый период).

В случае возникновения или прекращения у налогоплательщика права собственности на имущество в течение налогового периода (предположим, что кто-то продал или купил квартиру) налог уплачивается прежним и новым собственником только за фактическое количество полных месяцев владения имуществом на праве собственности за этот год. Плюс еще один месяц — для прежнего собственника имущества, если право собственности прекратилось до 15 числа неполного месяца. И один дополнительный месяц — для приобретателя имущества, если право собственности возникло после 15 числа неполного месяца (ст. 408 НК РФ).

Таким образом закон делит налог на имущество физических лиц за тот год, в котором произошел переход права собственности, между прежним и новым собственником квартиры, исходя из количества полных месяцев владения имуществом каждым из них.

Аналогичные правила действуют и в отношении налога на имущество, уплачиваемого юридическими лицами (глава 30 НК РФ).

— Выходит, никакие долги прежнего собственника по налогу на имущество нового владельца волновать не должны, даже если он задолжал налоговой за несколько лет?

— Именно так. Но из этого правила есть одно исключение. И касается оно не покупки квартиры, а приобретения ее в собственность в порядке наследования. В этом случае к наследнику вместе с квартирой переходит (в пределах стоимости наследственного имущества) и не исполненная обязанность наследодателя по оплате налога на имущество (пп. 3 п. 3 ст. 44 НК РФ).

Платежи за коммуналку

— А что с долгами по ЖКУ?

— Тут тоже действует общее правило: новый собственник не отвечает за долги предыдущего, если иное не предусмотрено договором купли-продажи. Закон гласит: собственник несет бремя содержания принадлежащего ему имущества, если иное не предусмотрено законом или договором (ст. 210 Гражданского кодекса РФ). Есть и другая обязанность, так же закрепленная законом: граждане и организации обязаны своевременно и полностью вносить плату за жилое помещение и коммунальные услуги (ст. 153 Жилищного кодекса РФ).

210 Гражданского кодекса РФ). Есть и другая обязанность, так же закрепленная законом: граждане и организации обязаны своевременно и полностью вносить плату за жилое помещение и коммунальные услуги (ст. 153 Жилищного кодекса РФ).

При этом обязанность по внесению платы за жилое помещение и коммунальные услуги возникает у собственника помещения с момента возникновения права собственности на такое помещение с учетом правила, установленного ч. 3 ст. 169 ЖК РФ, касающегося введения взносов на капитальный ремонт. По умолчанию переход этой обязанности происходит в момент государственной регистрации перехода права собственности на квартиру. Однако на практике стороны договора купли-продажи чаще всего привязывают договором к передаче квартиры и переход обязанности уплатить все прежние долги от продавца к покупателю в соответствии со ст. 556 ГК РФ по передаточному акту или иному документу о передаче, где фиксируют показания счетчиков и других приборов учета.

Взносы за капремонт

— А взносы за капремонт? Правда ли, что тут неважно, прошлый или нынешний собственник наделал долгов?

— Да. Из правила, которое я привел выше, есть одно исключение. И связано оно как раз с новой обязанностью собственников жилых помещений по уплате взносов на капремонт (ст. 158 ЖК РФ), которые в соответствии со статьями 154, 158 ЖК РФ включены законодателями в структуру платы за жилое помещение и коммунальные услуги.

Из правила, которое я привел выше, есть одно исключение. И связано оно как раз с новой обязанностью собственников жилых помещений по уплате взносов на капремонт (ст. 158 ЖК РФ), которые в соответствии со статьями 154, 158 ЖК РФ включены законодателями в структуру платы за жилое помещение и коммунальные услуги.

При переходе права собственности на квартиру к новому владельцу переходит и обязательство предыдущего собственника по оплате расходов на капремонт многоквартирного дома, в том числе не исполненная предыдущим собственником обязанность по уплате этих взносов (ч. 3 ст. 158 ЖК РФ).

Поэтому, если за бывшим собственником числится долг по взносам на капитальный ремонт, то, в отличие от других коммунальных расходов, оплачивать его придется новому собственнику.

В общем, стоит помнить: покупая квартиру (или становясь ее собственником по другим основаниям, таким как дарение, наследство), вместе с правом владения, пользования и распоряжения (ст. 209 ГК РФ) вы приобретаете и некоторые обязанности в отношении квартиры. В частности, по оплате налогов и других обязательных платежей. Даже если закон вас освобождает от уплаты долгов прежнего владельца, походить по инстанциям, чтобы это всем доказать, придется. Поэтому при покупке квартиры не последним делом для вас должна стать проверка приобретаемой недвижимости на отсутствие задолженностей по коммунальным и другим обязательным платежам, связанным с квартирой, — заключил юрист в комментарии для Sobesednik.ru.

В частности, по оплате налогов и других обязательных платежей. Даже если закон вас освобождает от уплаты долгов прежнего владельца, походить по инстанциям, чтобы это всем доказать, придется. Поэтому при покупке квартиры не последним делом для вас должна стать проверка приобретаемой недвижимости на отсутствие задолженностей по коммунальным и другим обязательным платежам, связанным с квартирой, — заключил юрист в комментарии для Sobesednik.ru.

Источник: http://sobesednik.ru

Может ли нарушение договора аренды повлиять на покупку дома?

В этой статье:

- Что произойдет, если вы досрочно расторгнете договор аренды?

- Может ли нарушение договора аренды повлиять на вашу возможность подать заявку на ипотеку?

- Как расторгнуть договор аренды, не разрушив кредитную историю

- Защитить свой кредит при расторжении договора аренды

После нескольких лет аренды вы мечтаете купить дом. Тем временем, однако, важное жизненное событие требует, чтобы вы досрочно расторгли договор аренды. Разрыв договора аренды не идеален, и вы можете опасаться, что это повредит вашему кредиту и вашим шансам на получение ипотеки. Хорошей новостью является то, что нарушенная аренда не будет отображаться в кредитном отчете и напрямую не повлияет на вашу кредитную историю. Однако, если вы не заплатите деньги, которые вы должны арендодателю, вы можете столкнуться с коллекцией счетов, что нанесет ущерб вашему кредиту и затруднит покупку дома в будущем.

Разрыв договора аренды не идеален, и вы можете опасаться, что это повредит вашему кредиту и вашим шансам на получение ипотеки. Хорошей новостью является то, что нарушенная аренда не будет отображаться в кредитном отчете и напрямую не повлияет на вашу кредитную историю. Однако, если вы не заплатите деньги, которые вы должны арендодателю, вы можете столкнуться с коллекцией счетов, что нанесет ущерб вашему кредиту и затруднит покупку дома в будущем.

Читайте дальше, чтобы узнать больше о расторжении договора аренды, потенциальных рисках, связанных с этим, а также о том, как контролировать и защищать свой кредит на протяжении всего процесса.

Что произойдет, если вы досрочно расторгнете договор аренды?

Что произойдет, если вы досрочно расторгнете договор аренды, зависит от условий аренды, а также законов штата и местных законов. В большинстве случаев вы потеряете свой гарантийный депозит, и вам, возможно, придется заплатить другие сборы. Если арендодатель не может найти нового арендатора, он может взимать с вас арендную плату за оставшиеся месяцы аренды.

Если вы не выплатите причитающуюся сумму, арендодатель может подать на вас в суд. Если вы проиграете, вам, возможно, придется оплатить судебные издержки, а также деньги, которые вы должны; за это судья может лишить вас жалованья.

Вместо того, чтобы тратить время и деньги на судебный процесс, арендодатель может предпочесть передать ваш долг стороннему коллектору, который будет преследовать вас за деньги, которые вы должны. Если вы все равно не заплатите, коллектор может подать на вас в суд.

Может ли нарушение договора аренды повлиять на вашу возможность подать заявку на ипотеку?

Расторжение договора аренды не будет отражено в вашем кредитном отчете. Однако, если вы не оплатите непогашенные платежи и ваша учетная запись будет продана коллекторскому агентству, этот долг появится в вашем кредитном отчете.

Учетная запись в инкассо негативно влияет на вашу кредитоспособность, что может затруднить получение льготных условий по ипотечному кредиту. Поскольку инкассовые счета остаются в вашем кредитном отчете в течение семи лет, они могут повлиять на ваш кредит в далеком будущем. (Серебряная подкладка: с возрастом инкассаторские счета все меньше влияют на ваш кредитный рейтинг.)

Поскольку инкассовые счета остаются в вашем кредитном отчете в течение семи лет, они могут повлиять на ваш кредит в далеком будущем. (Серебряная подкладка: с возрастом инкассаторские счета все меньше влияют на ваш кредитный рейтинг.)

Специалист по недвижимости мог дать вам указание погасить все долги до закрытия ипотечного кредита. Fannie Mae и Freddie Mac, крупные ипотечные компании, поддерживаемые государством, не требуют от заемщиков погашения счетов по инкассо до одобрения ипотечного кредита на одну семью, и погашение счетов по инкассо также может не улучшить ваш кредитный рейтинг. Кредитные бюро не обязаны удалять оплаченные аккаунты из вашего кредитного отчета. Новые модели кредитного скоринга, включая FICO 9.и VantageScore 3.0 и 4.0 игнорируют коллекции с нулевым балансом, но более старые модели кредитного скоринга, в том числе те, которые обычно используются ипотечными кредиторами, этого не делают.

Расторгнутые договоры аренды часто появляются в вашем отчете о проверке арендаторов, который некоторые ипотечные кредиторы проверяют при рассмотрении вашей заявки на получение кредита. Даже если они этого не сделают, кредитор может спросить ваших предыдущих арендодателей о вашей истории платежей, а нарушенная аренда может помешать им дать вам восторженную оценку, когда позвонит ипотечный кредитор.

Даже если они этого не сделают, кредитор может спросить ваших предыдущих арендодателей о вашей истории платежей, а нарушенная аренда может помешать им дать вам восторженную оценку, когда позвонит ипотечный кредитор.

Как расторгнуть договор аренды, не нанеся ущерба кредитной истории

Во многих случаях нижеследующие являются юридически оправданными причинами расторжения договора аренды без ущерба для вашего кредита.

- Дом непригоден для проживания. Арендодатели должны поддерживать имущество в пригодном для проживания состоянии. Если ваше отопление, электричество или сантехника не работают или имущество заражено паразитами, вы можете иметь право расторгнуть договор аренды.

- Ваш покой нарушен. Вы имеете право на тишину и покой в своем доме. Если ваш арендодатель приезжает без предварительного уведомления или разрешения, ваши соседи включают громкую музыку всю ночь или ненужный ремонт продолжается в течение нескольких месяцев, ваш покой может считаться нарушенным.

- Вы поступаете на действительную военную службу. Если вы подписали договор аренды, а затем поступили на военную службу, вы можете расторгнуть договор аренды в любое время. Если вы подписали после того, как поступил на военную службу, вы можете разорвать договор аренды только в том случае, если вам было приказано развернуться на 90 или более дней или навсегда сменить свою станцию.

- В вашем договоре аренды есть пункт о расторжении. В некоторых договорах аренды указаны способы, которыми вы можете расторгнуть договор аренды без последствий, например, заплатив арендную плату за определенное количество месяцев.

- Вы в опасности. Если вы подвергаетесь домогательствам или преследованию, являетесь жертвой домашнего насилия или подверглись сексуальному насилию, вы можете разорвать договор аренды.

Законы об арендаторах и арендодателях различаются от штата к штату и даже от города к городу. Условия вашего договора аренды также могут включать основания, по которым вы можете досрочно расторгнуть договор аренды. Ознакомьтесь с конкретными условиями вашего договора аренды, а также с законами штата и местными законами, чтобы узнать, можете ли вы расторгнуть договор аренды на законных основаниях.

Условия вашего договора аренды также могут включать основания, по которым вы можете досрочно расторгнуть договор аренды. Ознакомьтесь с конкретными условиями вашего договора аренды, а также с законами штата и местными законами, чтобы узнать, можете ли вы расторгнуть договор аренды на законных основаниях.

Защитите свой кредит при расторжении договора аренды

Если вам все же приходится расторгать договор аренды, как можно скорее обратитесь к своему арендодателю, получите сумму, которую вы должны, в письменном виде и оплатите ее до переезда. Сохраняйте записи о своих платежах на случай возникновения вопросов позже. Проверьте свой кредитный отчет и кредитные баллы через несколько месяцев после переезда, чтобы убедиться, что не появляются счета по сбору платежей, и убедитесь, что нарушение договора аренды не повлияло на ваш кредит. Когда вы подготовите свой кредит к ипотеке, настройте бесплатный кредитный мониторинг, чтобы следить за своим кредитом и получать оповещения о любых проблемах, которые могут вызвать проблемы на дороге.

Какой долг может быть у вас при покупке дома?

В этой статье:

Не все долги являются «плохими». Многие из нас, вероятно, не могут купить дом или поступить в колледж, не влезая в долги. Но если вы еще не купили дом и все равно хотели бы его купить, наличие большой суммы долга — не идеальный вариант. Большая часть решения кредитора об одобрении вашей ипотеки зависит от определения того, можете ли вы позволить себе ее вернуть. Если вы обременены долгами, ежемесячные платежи, которые вы уже должны, могут затруднить ежемесячный платеж по ипотеке.

А учитывая, что 80% американцев имеют долги, средняя сумма которых составляет 90 000 долларов, справедливо задаться вопросом, не помешает ли долг вам купить дом.

Тем не менее, нет ничего невозможного в том, чтобы купить дом, если у вас есть долги. Если вы готовы отказаться от аренды, но беспокоитесь о том, какая сумма долга может возникнуть при покупке дома, читайте дальше, потому что мы поможем вам понять, как это сделать.

Вам нужна ипотека?

В большинстве случаев для покупки дома вам понадобится ипотечный кредит. Ипотека — это кредит, который помогает вам финансировать покупку дома. Это позволяет вам получить деньги, необходимые для покупки дома, в обмен на ежемесячные платежи с процентами, пока вы не погасите кредит или не продадите дом.

Если у вас нет наличных денег, чтобы сразу купить недвижимость, или если вы не можете получить достаточную прибыль от предыдущей продажи дома, чтобы профинансировать следующую покупку дома, вам понадобится ипотека. (Если у вас есть наличные деньги, чтобы сразу купить дом, вам не нужно беспокоиться о том, что ваш долг повлияет на ипотеку, поэтому вы можете пропустить эту статью.)

На что обращают внимание кредиторы, прежде чем одобрить ипотеку?

Нет двух кредиторов с одинаковыми требованиями для одобрения ипотеки, поэтому нет единственно правильного ответа на этот вопрос. Все сводится к риску и вероятности того, что вы вернете ипотечный кредит. Большинство кредиторов обращают внимание на три основных критерия в вашей заявке на ипотеку:

Большинство кредиторов обращают внимание на три основных критерия в вашей заявке на ипотеку:

- Отношение долга к доходу (DTI)

- Кредитный рейтинг

- Активы

Эти три критерия помогают банку лучше понять ваше финансовое положение и определить сумму, которую он считает удобной для кредита вам. Если вы можете внести более крупный первоначальный взнос, банк может ссудить вам больше денег. Если у вас более высокий кредитный рейтинг и вы продемонстрировали способность погашать свой необеспеченный долг (задолженность по кредитной карте) каждый месяц, банк может одобрить ипотеку на большую сумму.

Все это логично, но с коэффициентом DTI все становится немного сложнее.

Какую сумму долга вы можете иметь, чтобы при этом иметь право на получение ипотечного кредита?

Ваш коэффициент DTI — это процент вашего валового ежемесячного дохода, который направляется на погашение долгов. Возможно, больше, чем любой другой показатель, это самый важный показатель, когда дело доходит до одобрения ипотеки.

По данным Investopedia, кредиторы предпочитают видеть отношение долга к доходу менее 36%, и большинство из них не одобрит вашу заявку, если отношение DTI выше 43%.

Ваш коэффициент DTI также может определить наилучшую ипотеку для вас. Например:

- Кредиты FHA обычно требуют отношения DTI 45% или меньше.

- Кредиты USDA требуют коэффициента DTI 43% или меньше.

- Для обычных ипотечных кредитов требуется коэффициент DTI 45% или меньше.

Прежде чем вы начнете искать дом или обращаться к кредиторам, вы должны рассчитать коэффициент DTI.

Расчет отношения долга к доходу

Расчет отношения DTI очень прост. Возьмем пример:

Допустим, вы зарабатываете 50 000 долларов в год. Разделите это число на 12 (потому что именно столько месяцев в году), чтобы получить валовой ежемесячный доход около 4166 долларов.

Сложите свои долги, включая платежи за автомобиль, платежи по кредитным картам, платежи по студенческим кредитам, платежи по финансированию мебели — все, что вы платите каждый месяц финансовому учреждению. (Если у вас уже есть ипотечный кредит, включите весь платеж по ипотечному кредиту, включая налоги на недвижимость и страховые платежи.)

(Если у вас уже есть ипотечный кредит, включите весь платеж по ипотечному кредиту, включая налоги на недвижимость и страховые платежи.)

Предположим, что общая сумма этих сумм составляет 1800 долларов. Разделите это на 4166 долларов, чтобы получить коэффициент DTI 43,2%. Это очень высокий уровень того, что банк может одобрить вашу ипотеку, поэтому у вас будет больше шансов на одобрение ипотеки с высоким кредитным рейтингом или достаточным количеством ликвидных активов, чтобы внести больший первоначальный взнос. В противном случае пришло время снизить коэффициент DTI.

Связанный: Какое влияние имеет медицинский долг при покупке дома?

Orchard может помочь вам сделать более выгодное предложение с оплатой только наличными. Введите свой текущий адрес, чтобы узнать, соответствуете ли вы требованиям.

Как снизить отношение долга к доходу

Говоря простыми словами, снижение отношения DTI требует увеличения дохода или уменьшения долга. Легче сказать, чем сделать, верно? Однако есть ряд практических шагов, которые вы можете предпринять, чтобы снизить коэффициент DTI.

1. Выплата (или погашение) вашего долга

Опять же, это может показаться очевидным, но погашение вашего долга — лучший способ улучшить коэффициент DTI. Попытки погасить или погасить индивидуальный долг могут сделать ваше финансовое положение более благоприятным для кредиторов.

Для этого есть несколько способов. Если вы близки к тому, чтобы погасить свой автомобиль или студенческий кредит, собираясь купить дом, расставьте приоритеты погасить их немного раньше. Вы можете понести штрафы от кредитора, но если вы находитесь в процессе покупки дома, несколько сотен долларов в качестве комиссии — это достойная цена, чтобы снизить коэффициент DTI до более приемлемого уровня.

Другая стратегия заключается в том, чтобы сосредоточиться на погашении повторяющихся долгов, таких как кредитные карты. Ежемесячное погашение долга по кредитной карте и поддержание низкого уровня необеспеченного долга может помочь вашему кредитному рейтингу и коэффициенту DTI, двум важным критериям для одобрения ипотеки. Кроме того, чем больше вы платите по кредитным картам, тем лучше выглядит ваш коэффициент использования кредита. Это число показывает, какую часть вашего доступного кредита вы используете (например, 500 долларов США каждый месяц из кредитной линии в размере 10 000 долларов США), и кредиторам нравится, когда у вас есть кредит, которого у вас нет.0054 нужно .

Кроме того, чем больше вы платите по кредитным картам, тем лучше выглядит ваш коэффициент использования кредита. Это число показывает, какую часть вашего доступного кредита вы используете (например, 500 долларов США каждый месяц из кредитной линии в размере 10 000 долларов США), и кредиторам нравится, когда у вас есть кредит, которого у вас нет.0054 нужно .

2. Добавьте еще одного человека в кредит

Если у вас много долгов, но нет у партнера, с которым вы планируете жить, вы можете снизить общий коэффициент DTI для домохозяйства, добавив его в кредит. Ваш ипотечный кредитор рассчитает ваш коэффициент DTI, используя как ваши доходы, так и долги, что может привести к тому, что вы окажетесь где-то ниже этого волшебного числа 43%.

Если коэффициент DTI вашего партнера сопоставим или выше вашего, вы можете сделать наоборот. Удаление их (или себя) из ссуды может улучшить коэффициент DTI для вашей семьи.

3. Получите второй источник дохода

Начало подработки или работа на второй работе приносит больше дохода без увеличения долгов. Это снизит коэффициент DTI. В наши дни нет недостатка в интересных подработках, от поиска работы в консалтинге до открытия домашнего бизнеса.

Это снизит коэффициент DTI. В наши дни нет недостатка в интересных подработках, от поиска работы в консалтинге до открытия домашнего бизнеса.

4. Консолидируйте свой долг

Консолидация всех ваших кредитов не всегда возможна, но это может быть хорошим способом уменьшить ваше финансовое бремя и начать контролировать коэффициент DTI.

Что именно означает консолидация? Допустим, у вас есть четыре платежа по кредитной карте каждый месяц. При объединении вы делаете один платеж в месяц, а не четыре разных платежа отдельным кредиторам. Точно так же с чем-то вроде студенческих кредитов вы можете объединить несколько платежей по кредиту в один, особенно если у вас есть государственные кредиты.

После консолидации ваш ежемесячный платеж может уменьшиться из-за сходства нескольких процентных ставок в одну, что снизит коэффициент DTI и повысит ваши шансы на одобрение ипотеки.

5. Сделайте больший первоначальный взнос

Это миф, что вы должны заплатить 20% от продажной цены дома в качестве первоначального взноса.