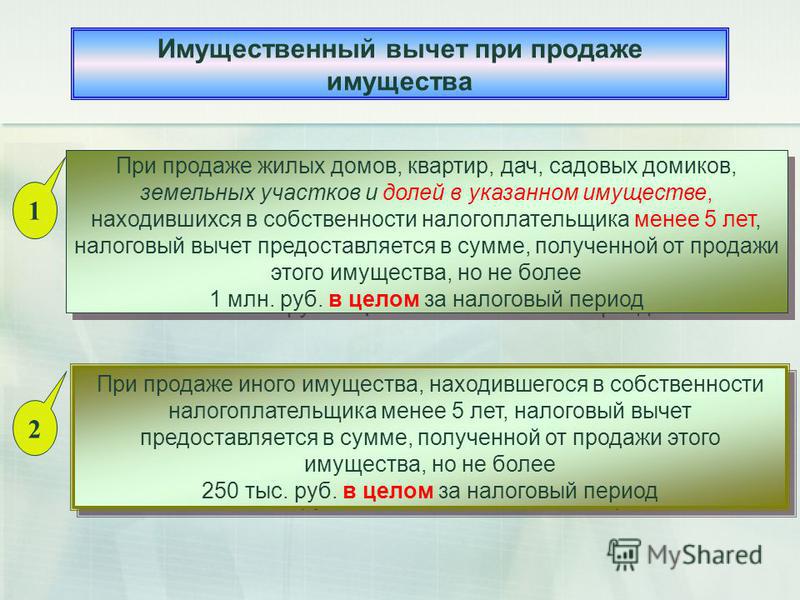

Что такое «Собственность менее 3 лет»? :: Частный риэлтор в Москве

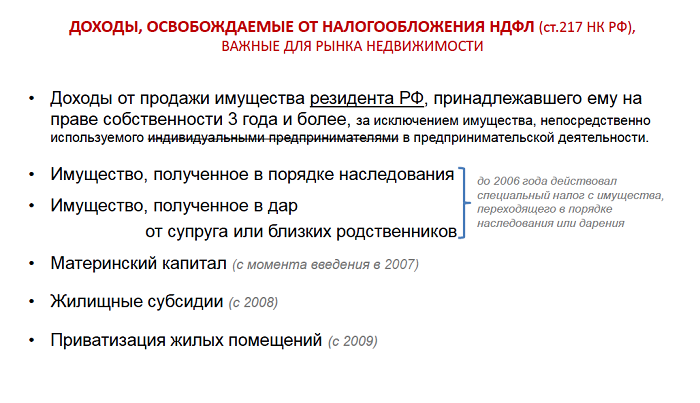

Собственность менее 3 лет буквально означает, что собственник зарегистрировал право собственности на объект недвижимости менее 3 лет назад. То есть с даты выдачи Выписки из ЕГРН, свидетельствующей о переходе права собственности, еще не прошло полных 3 года. Такая свежая собственность является существенным условием при купле-продаже недвижимости. Продавец «попадает» на налог (НДФЛ 13%), а для покупателя могут возникнуть неприемлемые риски.

В теме свежей собственности имеют значение несколько факторов: срок исковой давности, основание права собственности, налогообложение и проистекающее из него занижение стоимости.

Срок исковой давности

Если право собственности предполагает конфликт (например, наследство 2-й очереди по закону), то первые 3 года собственности имеется существенная вероятность оспаривания сделки третьими лицами. И покупатель не сможет надежно узнать о налиичии/отстутствии конфликта: на момент сделки исковое заявление в суд может только составляться или подаваться.

Даже по истечению 3 лет срок исковой давности может быть восстановлен, но для этого требуются дополнительное основание. По истечению 3 лет вероятность оспаривания права собственности резко снижается.

Основание права собственности

Существенное влияние на оценку рисков в собственности 3 лет являются документы, на основании которых собственник распоряжается недвижимостью. Рассмотрим наиболее часто встречающиеся документы и обстоятельства.

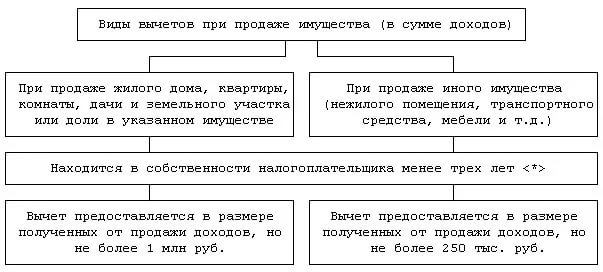

- Наследство 1-й очереди по закону и наследство по завещанию внутри семьи. Риск больше из-за возможного занижения стоимости.

- Наследство 2+ очереди по закону. Риск появления неизвестного наследника заметно выше, и скорее стоит подождать, когда собственности «исполнится» 3 года.

- Наследство по завещанию к лицам, не являющимся членам семьи. Тут даже после 3 лет риски остаются существенными, а при менее 3 лет точно отказ от сделки.

- Приватизация менее 3 лет. Очень спокойные документы, риски легко контролируются.

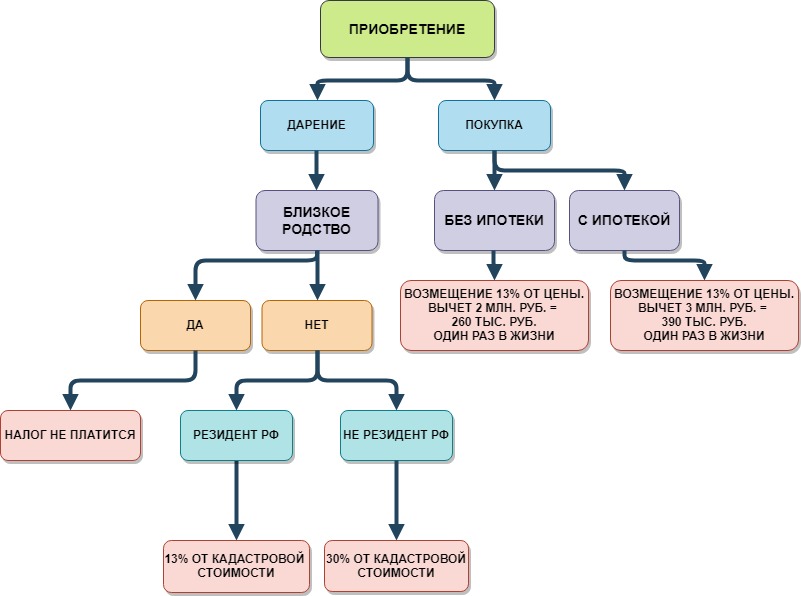

- «Свежее» дарение внутри семьи. Всё ок, только проверить родство и дееспособность.

- Дарение вне семьи. Неоднозначно, очень вероятна завуалированная сделка купли-продажи. Часто встречается в долях. Существенные риски оспаривания права собственности.

- Судебное решение. Сам конфликт налицо. И вопрос за экспертами-юристами в недвижимости от «всё ок» до «всё плохо».

- Свежепостроенный дом с первичной покупкой. То есть инвестиционная квартира. Вполне обычная ситуация с низкими рисками. Обычно даже нет особых сложностей с занижением цены.

- Недавно купленная на вторичном рынке квартира. В самих документах может быть всё правильно, но возникают вопросы по обстоятельствам покупки и последующей быстрой продажи.

- Купля-продажа с ипотекой. Такая ситуация легко возникнет, если покупатель не справляется с платежами по ипотеке, риски по документам несущественные. Однако в сделке участвует банк, и удручающе часто это становится непреодолимым риском. Дело в том, что не все банки разрешают безопасную форму сделки, а небезопасная существенно влияет на стоимость квартиры. Также необходимо оценить платежеспособность продавца (могут быть другие кредиты) и историю объекта (возможные права несовершеннолетних, например).

- Реновация. Или договор мены с городом. В оценку рисков сделки следует включать риски в предыдущей квартире — если там проб

Дело в том, что не все банки разрешают безопасную форму сделки, а небезопасная существенно влияет на стоимость квартиры. Также необходимо оценить платежеспособность продавца (могут быть другие кредиты) и историю объекта (возможные права несовершеннолетних, например).

Дело в том, что не все банки разрешают безопасную форму сделки, а небезопасная существенно влияет на стоимость квартиры. Также необходимо оценить платежеспособность продавца (могут быть другие кредиты) и историю объекта (возможные права несовершеннолетних, например).Налог на прирост капитала на недвижимость и продажу вашего дома в 2022 году

Конечно, вы хотите получить приличную прибыль от продажи своего дома. Но будьте осторожны с вашим заработком: налог на прирост капитала. Если ваш дом значительно увеличился в цене, вы можете нести ответственность за значительную сумму, когда вы платите свой ежегодный подоходный налог.

К счастью, есть способы избежать или уменьшить налог на прирост капитала при продаже дома, чтобы вы могли сохранить как можно больше прибыли в своем кармане. Вот все, что вам нужно знать.

Что такое налог на прирост капитала?

Налог на прирост капитала — это сумма налога, причитающаяся с прибыли (также известной как прирост капитала), которую вы получаете от инвестиций или активов при их продаже. Он рассчитывается путем вычитания первоначальной стоимости или покупной цены актива («налоговая база») плюс любые понесенные расходы из окончательной цены продажи.

Он рассчитывается путем вычитания первоначальной стоимости или покупной цены актива («налоговая база») плюс любые понесенные расходы из окончательной цены продажи.

Для долгосрочного прироста капитала — активов, находящихся в собственности более года — применяются специальные ставки. Ставки налога на долгосрочный прирост капитала составляют 15%, 20% и 28% (для некоторых особых типов активов, таких как предметы коллекционирования), в зависимости от вашего дохода.

Недвижимость, включая жилую недвижимость, считается налогооблагаемым активом. Любая прибыль, полученная вами от продажи дома, должна быть сообщена в IRS: вы рассчитываете и выплачиваете причитающиеся деньги при подаче налоговой декларации за год, когда вы продали недвижимость.

Хотя его ставки обычно ниже, чем обычные ставки подоходного налога, налог на прирост капитала все же может складываться, особенно в отношении прибыли от дорогостоящих объектов, таких как дом (крупнейший отдельный актив, которым многие люди когда-либо будут владеть). Налог на прирост капитала напрямую связан со стоимостью вашей собственности и любым увеличением ее стоимости. Если ваш дом значительно вырос в цене после того, как вы его купили, и вы осознали эту стоимость, когда продали его, вы можете получить значительную, облагаемую налогом прибыль.

Налог на прирост капитала напрямую связан со стоимостью вашей собственности и любым увеличением ее стоимости. Если ваш дом значительно вырос в цене после того, как вы его купили, и вы осознали эту стоимость, когда продали его, вы можете получить значительную, облагаемую налогом прибыль.

Сколько стоит налог на прирост капитала в отношении недвижимости?

Расчет налога на прирост капитала в отношении недвижимости может быть сложным. Ставка налога зависит от нескольких факторов:

- Ваша налоговая категория

- ваше семейное положение

- как долго вы владеете домом

- , если дом был вашим основным местом жительства, дополнительным местом жительства или инвестиционной недвижимостью

Bankrate Insight

Если вы продаете дом или имущество менее чем за один год владения им, краткосрочный прирост капитала облагается налогом как обычный доход, который может достигать 37 процентов. Долгосрочный прирост капитала от собственности, которой вы владели в течение одного года, обычно облагается налогом по ставке 15 или 20 процентов в зависимости от вашей налоговой категории.

Примечание: налог взимается только с самой прибыли. Если бы вы купили дом пять лет назад за 150 000 долларов и продали его сегодня за 225 000 долларов, ваша прибыль составила бы 75 000 долларов. (Это упрощенный пример, поскольку есть вычеты, которые вы могли бы сделать — соответствующие улучшения дома, затраты на закрытие продажи — которые эффективно уменьшат вашу чистую прибыль). выгода.

Например, за 2022 налоговый год, если ваш налогооблагаемый доход составляет от 41 676 до 459 долларов США.750 долларов в качестве одного заявителя и 83 351–517 200 долларов США при подаче заявления в браке вместе, вы заплатите 15 процентов от прибыли в размере 75 000 долларов США, или 11 250 долларов США.

Тем не менее, IRS предоставляет продавцам жилья несколько способов уклониться от уплаты налога на прирост капитала или снизить его, в первую очередь, если продаваемая недвижимость является основным местом жительства. Вы можете освободить определенную сумму прибыли — до 250 000 или 500 000 долларов США, в зависимости от вашего статуса подачи — от налога, если вы соответствуете определенным условиям.

Сколько стоит налог на прирост капитала при аренде недвижимости?

Сдаваемая в аренду недвижимость не имеет тех же исключений, что и основное место жительства, когда речь идет о налогах.

Таким образом, со всей прибыли вам придется заплатить от 15 до 20 процентов долгосрочного налога на прирост капитала, в зависимости от вашего дохода и статуса подачи документов. В некоторых случаях вы можете заплатить до 25 процентов, если вы ранее требовали амортизационного вычета за имущество.

Если вы планируете продать сдаваемое в аренду имущество, которым вы владели менее года, постарайтесь продлить право собственности как минимум на 12 месяцев, иначе оно будет облагаться налогом как обычный доход. У IRS нет потолка для краткосрочных налогов на прирост капитала, и вы можете столкнуться с налогом до 37 процентов.

Как избежать налога на прирост капитала при продаже дома

Налоги на прирост капитала могут сильно повлиять на вашу прибыль. К счастью, есть способы уменьшить сумму налога или вообще избежать налога на прирост капитала при продаже дома. Это зависит от типа собственности и вашего статуса регистрации. IRS предлагает несколько сценариев, позволяющих избежать уплаты налога на прирост капитала при продаже дома.

К счастью, есть способы уменьшить сумму налога или вообще избежать налога на прирост капитала при продаже дома. Это зависит от типа собственности и вашего статуса регистрации. IRS предлагает несколько сценариев, позволяющих избежать уплаты налога на прирост капитала при продаже дома.

Уклонение от уплаты налога на прирост капитала по основному месту жительства

Вы можете продать свое основное место жительства и избежать уплаты налога на прирост капитала с первых 250 000 долларов вашей прибыли, если вы являетесь холостым, и до 500 000 долларов, если вы состоите в совместном браке. Освобождение предоставляется только один раз в два года. Но на самом деле это может сделать налог на прирост капитала спорным.

Допустим, один человек купил дом за 250 000 долларов, жил в нем и через три года продал его за 400 000 долларов. Их прибыль составляет 150 000 долларов. Но это освобождение от любого налога на прирост капитала, потому что это ниже порога в 250 000 долларов, разрешенного для прироста.

Конечно, есть условия. Чтобы квалифицировать собственность как ваше основное место жительства, IRS требует, чтобы вы доказали, что это был ваш основной дом, где вы жили большую часть времени. Вам нужно будет показать, что:

- Вы владели домом не менее двух лет.

- Вы проживали в собственности в качестве основного места жительства не менее двух из пяти лет, непосредственно предшествовавших продаже.

Однако существует простор для маневра в интерпретации правил. Вам не нужно показывать, что вы жили в доме все время, пока вы им владели, или даже два года подряд. Вы можете, например, купить дом, прожить в нем 12 месяцев, сдать его в аренду на несколько лет, а затем въехать, чтобы стать основным местом жительства еще на 12 месяцев. Если вы прожили в собственности в качестве основного места жительства в общей сложности 24 месяца в течение пяти лет до продажи дома, вы можете претендовать на освобождение от налога на прирост капитала.

Уклонение от уплаты налога на прирост капитала при аренде или дополнительном имуществе

Если вы владеете дополнительным имуществом, которое вы планируете продать, вам необходимо заранее спланировать, как снизить налоговые обязательства. Есть несколько способов снизить налог на прирост капитала.

Есть несколько способов снизить налог на прирост капитала.

Оформление аренды в качестве основного места жительства

Вы можете обнаружить, что инвестиционная недвижимость, которую вы арендуете и планируете продать, резко выросла в цене. Может быть хорошей идеей переехать в аренду как минимум на два года, чтобы превратить ее в основное место жительства, чтобы избежать прироста капитала. Однако вы не сможете исключить ту часть, которую вы амортизировали при аренде недвижимости.

Вы потеряете статус основного резидента в своем основном доме, но его всегда можно получить позже, вернувшись после продажи арендованного имущества. Если вы не планируете продавать основной дом в течение как минимум двух лет, вы можете восстановить основное место жительства и позже претендовать на исключение прироста капитала.

Обмен 1031

Вы также можете воспользоваться обменом 1031. Известная как аналогичный обмен, она работает только в том случае, если вы продаете инвестиционную недвижимость и используете вырученные средства для покупки другой аналогичной недвижимости. Вы фактически откладываете налог на прирост капитала на неопределенный срок; пока вы продолжаете вкладывать выручку от продажи в другую инвестиционную собственность, вы можете избежать налогов на прирост капитала.

Вы фактически откладываете налог на прирост капитала на неопределенный срок; пока вы продолжаете вкладывать выручку от продажи в другую инвестиционную собственность, вы можете избежать налогов на прирост капитала.

Зона возможностей

В соответствии с Законом о сокращении налогов и занятости от 2017 года были созданы зоны возможностей — районы по всей стране, которые были признаны экономически неблагополучными. Если вы решите инвестировать в определенное сообщество с низким доходом, вы получите повышение налоговой базы (ваша первоначальная стоимость) после первых пяти лет. И любая прибыль через 10 лет будет не облагаться налогом.

Вычесть расходы

Если у вас все еще есть прирост капитала после использования освобождений и исключений, сосредоточьтесь на снижении суммы налогооблагаемой прибыли или прироста. Некоторые квалификационные вычеты включают в себя:

- Стоимость ремонта дома или инвестиционной собственности.

- Улучшения и обновления, такие как добавление спальни или ремонт кухни.

- Потери дохода от инвестиционной собственности из-за того, что арендаторы не могут платить арендную плату.

- Расходы на юридические, профессиональные и рекламные услуги по выселению арендатора или поиску нового.

- Закрытие расходов от продажи имущества.

Не забывайте вести организованные записи и документы, включая квитанции, счета, счета-фактуры и выписки по кредитным картам, чтобы подтвердить свои заявления о расходах на случай проверки.

Видео

Это видео является хорошим ресурсом, который более подробно рассказывает о приросте капитала.

Посмотрите другие курсы в серии видеороликов Bankrate, чтобы узнать, на какие еще льготы следует обратить внимание в этом году.

Сколько налогов вы платите при продаже арендуемой недвижимости?

Преимущество владения основным местом жительства заключается в том, что, когда приходит время его продать, вы освобождаетесь от уплаты налога на прирост капитала (до определенной суммы). К сожалению, то же самое не верно, когда вы продаете арендуемую недвижимость.

Налоговые обязательства по продаже сдаваемого в аренду имущества могут быстро возрасти и застать врасплох многих инвесторов в недвижимость. В этой статье мы рассмотрим, какой налог вы можете заплатить при продаже арендуемой недвижимости, и как отсрочить уплату налога, когда вы решите продать.

Упростите отчетность по сдаваемой в аренду недвижимости

Подробнее

Налоги при продаже сдаваемой в аренду недвижимости

Несмотря на то, что существует только два вида налогов, которые вы платите при продаже сдаваемой в аренду собственности, они могут составить удивительную сумму. количество денег. Правда в том, что чем дольше вы владеете сдаваемой в аренду недвижимостью, тем больше могут быть ваши налоговые обязательства.

количество денег. Правда в том, что чем дольше вы владеете сдаваемой в аренду недвижимостью, тем больше могут быть ваши налоговые обязательства.

Если вы владеете инвестиционной жилой недвижимостью, IRS позволяет вам амортизировать стоимость собственности (за исключением земли) в течение 27,5 лет.

Это означает, что если вы заплатили в общей сложности 115 000 долларов за арендуемый дом на одну семью, а стоимость земли составляла 10 000 долларов, ваши ежегодные амортизационные отчисления составили бы 3 818 долларов или 3,636% от стоимости недвижимости каждый год:

- Общая стоимость покупки 115 000 долларов – Стоимость земли в размере 10 000 долларов США = 105 000 долларов США на основе затрат на амортизацию

- 105 000 долл. США / 27,5 лет = 3 818 долл. США в год на амортизацию – или –

- 105 000 долл. США x 3,636% = 3 818 долл. США в год на амортизацию

Если годовой чистый доход от сдаваемой в аренду недвижимости составляет 4500 долларов США, вы можете компенсировать этот доход от аренды за счет амортизационных отчислений в размере 3818 долларов США.

Однако, когда вы продаете сдаваемое в аренду имущество, IRS требует вернуть им амортизационные отчисления, от которых вы получили выгоду. Они делают это, собирая налог на возврат амортизации. Возвратная амортизация рассматривается как обычный доход, поэтому, если вы относитесь к 24-процентной налоговой категории, вы будете должны 916 долларов США в виде налога на возврат амортизации за каждый полный год амортизации:

- 3818 долларов США в год на амортизацию x 24% налоговая ставка = 916 долларов США.

Налог на прирост капитала

- Краткосрочный прирост капитала возникает, когда собственность удерживается в течение одного года или меньше, как у инвесторов, которые чинят и переворачивают недвижимость. Краткосрочный прирост капитала считается обычным доходом и облагается налогом в соответствии с вашей ставкой федерального подоходного налога.

- Долгосрочный прирост капитала происходит, когда собственность находится во владении более одного года, как и у большинства инвесторов в недвижимость, которые покупают и держат арендуемую недвижимость. Ставки налога на долгосрочный прирост капитала на 2021 год составляют 0%, 15% или 20%, в зависимости от вашего налогооблагаемого дохода.

Краткосрочный прирост капитала считается обычным доходом и облагается налогом в соответствии с вашей ставкой федерального подоходного налога.

Краткосрочный прирост капитала считается обычным доходом и облагается налогом в соответствии с вашей ставкой федерального подоходного налога.Давайте рассмотрим два сценария, чтобы увидеть разницу между краткосрочным налогом на прирост капитала и налогом на долгосрочный прирост капитала.

Финансы при аренде недвижимости стали проще.

Подробнее

В первом сценарии инвестор покупает дом за 85 000 долларов и через шесть месяцев продает его за 115 000 долларов. Во втором сценарии инвестор покупает дом за 85 000 долларов и продает его за 125 000 долларов, удерживая его в течение двух лет.

В обоих примерах мы предположим, что общий налогооблагаемый доход нашего инвестора составляет 225 000 долларов США при совместной подаче заявления о браке. Это означает, что он имеет ставку федерального подоходного налога в размере 24% и ставку налога на прирост капитала в размере 15%.

Сценарий № 1: Фикс-и-флип

- Прирост капитала = 115 000 долларов США цена продажи – 85 000 долларов США цена покупки = 30 000 долларов США прироста капитала

- Налог на прирост капитала = 30 000 долларов США x ставка федерального подоходного налога 24% = краткосрочный налог на прирост капитала в размере 7 200 долларов США

Сценарий №1: «Купи и держи»

- Прирост капитала = 115 000 долларов продажной цены – 85 000 долларов покупной цены = 30 000 долларов прироста капитала

- Налог на прирост капитала = 30 000 долларов США x 15% ставка налога на прирост капитала = 4 500 долларов США налог на долгосрочный прирост капитала

В первом сценарии наш краткосрочный инвестор сделал свои деньги быстрее, но заплатил больше налогов.

Во втором сценарии нашему долгосрочному инвестору потребовалось немного больше времени, чтобы заработать свои деньги, но он сохранил большую их часть. Поскольку он владел недвижимостью более одного года, его налоги были меньше из-за более низкого налога на долгосрочный прирост капитала, а его чистая прибыль после уплаты налога на прирост капитала составила 25 500 долларов.

Что такое базис и как он работает

Теперь давайте рассмотрим более приземленный пример того, как налоги на арендную недвижимость работают в реальном мире инвестиций в недвижимость. работает.

Основой стоимости является первоначальная цена, уплаченная за вашу собственность, плюс любые затраты на закрытие, которые должны быть капитализированы. База может быть скорректирована путем увеличения или уменьшения в течение времени, в течение которого сдаваемая в аренду недвижимость удерживается для инвестиций. Когда имущество продается, скорректированная база используется для расчета суммы прироста капитала.

Когда имущество продается, скорректированная база используется для расчета суммы прироста капитала.

Статьи, увеличивающие базу

- Плата за осмотр и оценку

- Плата за регистрацию и страхование титула владельца

- Комиссия по недвижимости

- Стоимость дополнений или улучшений

- Оценки, увеличивающие стоимость имущества

Статьи, уменьшающие базу

- Амортизация

- Сумма, полученная за предоставление сервитута

- Вычеты убытков от несчастного случая или кражи

Публикация IRS 551 подробно описывает основу активов, включая базовую стоимость и скорректированную основу для недвижимого имущества.

Пример налогов при продаже арендуемого имуществаВ этом примере мы скорректируем базу для определения суммы налогов, причитающихся при продаже арендуемого имущества, используя следующие предположения:

- Покупная цена = 150 000 долларов США

- Цена продажи = 200 000 долларов США

- Стоимость земли = 15 000 долларов США

- Заключительные расходы, включая инспекцию, оценку, регистрацию и страхование титула владельца = 1500 долларов США

- Оценка стоимости ремонта улиц = 2500 долларов США

- Период владения = 5 лет

- Общий годовой доход продавца = 225 000 долларов США

- Налоговая категория продавца = 24 %, состоящих в браке при подаче совместных деклараций

- Ставка налога на прирост капитала продавца = 15%

Кроме того, владелец недвижимости получил 3000 долларов в обмен на предоставление сервитута соседу, чей забор вторгся в собственность нашего владельца. Эта сумма уменьшает основу собственности, потому что вторгающийся забор эффективно уменьшает размер собственности.

Для расчета налогов, причитающихся при продаже сдаваемого в аренду имущества, нам необходимо произвести следующие расчеты:

- База затрат: 150 000 долларов США покупной цены + 1 500 долларов США на заключительные расходы + 2 500 долларов США на оценку дорожного покрытия – 3 000 долларов США за предоставление сервитута = 151 000 долларов США

- Стоимость, использованная для амортизации: 151 000 долл. США на основе себестоимости – 15 000 долл. США стоимость земли = 136 000 долл. США

- Амортизационные отчисления: 136 000 долл. США / 27,5 лет = 4 945 долл. США годовых амортизационных отчислений x 5 лет = 24 725 долл. США общих амортизационных отчислений

- Скорректированная база: 151 000 – 24 725 долл. США на амортизацию = 126 275 долл. США

- Прирост капитала от продажи: цена продажи 200 000 долларов – скорректированная база 126 275 долларов = 73 725 долларов

- Налог на возмещение амортизации: 24 725 долл. США амортизационных отчислений x 24% налога с продавца = 5 934 долл. США

- Налог на прирост капитала: 73 725 долларов общей прибыли – 24 725 долларов возврата амортизации = 49 000 долларов США x 15% ставка налога на прирост капитала продавца = 7 350 долларов США

- Общая сумма налогов, причитающихся за продажу сдаваемого в аренду имущества: 5 934 долл. США налога на возврат амортизации + 7 350 долл. США налога на прирост капитала = 13 284 долл. США

В зависимости от уровня дохода и штата проживания инвесторы также могут платить государственный и местный налог на прирост капитала и налог на чистый доход от инвестиций (NIIT).

Как продать недвижимость, сдаваемую в аренду, и не платить налоги

Наверное, можно с уверенностью сказать, что каждый инвестор в недвижимость хочет получать как можно больше прибыли, а не платить налоги. Вот три способа продать сдаваемое в аренду имущество и (потенциально) не платить никаких налогов:

Основное место жительства

Вы можете преобразовать арендуемую недвижимость в основное место жительства и освободиться от уплаты налога на прирост капитала в размере 250 000 долларов США, если вы одиноки, или 500 000 долларов США, если вы состоите в браке. Тем не менее, эта стратегия требует тщательного планирования, потому что вам нужно будет прожить в сдаваемой в аренду недвижимости не менее двух лет, прежде чем она станет вашим основным местом жительства.

Сбор налогов

Сбор налогов — это стратегия, используемая для компенсации прибыли от продажи одной инвестиции убытками от продажи другой инвестиции в течение того же налогового года. Например, вы можете использовать убыток от проданных акций, чтобы компенсировать прибыль от продажи недвижимости.

Или, возможно, вы инвестировали в совместное предприятие по недвижимости, где денежный поток был положительным, а чистая прибыль была отрицательной из-за расходов на амортизацию. Этот убыток также может быть использован для компенсации прибыли от другой продажи недвижимости.

1031 Обмен

Раздел 1031 Налогового кодекса разрешает инвесторам в недвижимость откладывать уплату налога на прирост капитала, когда одна инвестиционная недвижимость продается, а другая приобретается в течение определенного периода времени:

- Имущество должно быть равноценным недвижимому имуществу, используемому в коммерческих или инвестиционных целях.

- Различные типы однородной недвижимости могут обмениваться друг на друга, например, многоквартирный дом обменивается на несколько домов, сдаваемых в аренду на одну семью.

- Приобретаемое взамен имущество должно быть указано в письменной форме в течение 45 дней с момента закрытия условного депонирования продаваемого имущества.

- Заменяющее имущество должно быть закрыто на хранение в течение 180 дней с момента закрытия условного депонирования отчужденного имущества.

- Для облегчения обмена 1031 необходимо использовать квалифицированного посредника, поскольку инвесторам не разрешается получать или «прикасаться» к своим доходам от продаж во время обмена 1031 с отсрочкой уплаты налогов.

Подведение итогов

Хотя расчет налогов на продажу сдаваемого в аренду имущества может быть сложным, дело в том, что это не обязательно. Stessa — это 100% бесплатное программное обеспечение для инвесторов в недвижимость, которое упрощает финансирование сдачи в аренду недвижимости благодаря автоматическому отслеживанию доходов и расходов и умному управлению деньгами.