Как взять ипотеку — что нужно, чтобы дали ипотечный кредит на квартиру — Интернет-канал «TV Губерния»

Далеко не каждый человек может позволить себе приобрести жилье на собственные средства. Единственной возможностью обзавестись жил. площадью для многих является ипотечное кредитование. Размышляя над тем, как взять ипотеку на квартиру, важно помнить, что с ее помощью кредитозаемщик получает желаемое, но при этом на продолжительный срок становится должником кредитной организации.

Подача заявления

Приняв решение о взятии кредита, нужно выбрать подходящий банк и обратиться в его отделение для подачи заявки. Не забывайте, прежде чем кредитная организация предоставит необходимые средства, она тщательно проверит клиента на соответствие всем необходимым требованиям. Поэтому к выбору кредитора следует подходить с максимальной серьезностью. Не стоит спешить. Лучше рассмотреть как можно больше вариантов и изучить предложения по кредитованию в нескольких банках.

Будьте бдительны, многочисленная банковская реклама, гарантирующая беспроблемное получение займа всего по двум документам в сжатые сроки, зачастую не соответствует действительности.

В стандартный пакет бумаг, который придется собрать получателю ссуды, входят: паспорт, СНИЛС, трудовая книжка, справки о доходах, документы на приобретаемую жилплощадь. Кроме этого, может возникнуть необходимость привлечения созаемщиков или поручителей.

Перед тем, как начать собирать нужную документацию и обращаться с ней в кредитную организацию, ознакомьтесь с предложениями разных банков. Подробно изучите их условия, сравните все плюсы и минусы и проведите предварительный ипотечный расчет. Ведь разница в процентной ставке всего в 1% в итоге окажется весьма выгодной для кредитозаемщика.

Основные требования к заемщику, собирающемуся взять квартиру в ипотеку

Возраст — одно из важнейших условий, касающихся получателя ссуды. Участник программы кредитования не может быть младше 21 года. Это правило неизменно соблюдается всеми банками, предоставляющими населению долгосрочные займы. Также существует максимально допустимый возраст для взятия ипотеки и на момент выплаты предоставленной суммы в полном объеме.

Согласно второму критерию кредитор обычно принимает решение индивидуально. Так как, кроме фиксированного значения (например, для Сбербанка это 75 лет), он берет во внимание уровень доходов клиента, наличие созаемщиков и поручителей. В том же Сбербанке есть возможность получить кредит по двум документам, без необходимости предъявлять бумаги о трудоустройстве. В таком случае максимальный возраст на момент полной выплаты уменьшается до 65 лет. В большинстве других банков он составляет 55 лет для женщин и 60 для мужчин. Однако, при привлечении поручителей его могут увеличить до 85.

Немаловажную роль играет и официальное трудоустройство. Кредиторы с недоверием относятся к людям, часто меняющим место работы. Те, кто живет за счет собственного бизнеса, также рассматриваются ими, как не особо надежные. Любой банк при рассмотрении заявок на ипотеку отдает предпочтение наемным работникам. Трудовой стаж при этом обязан быть более 1 года, при этом не менее 6 месяцев на последнем месте работы.

Взятие ссуды окажется непростым делом для клиентов, чья трудовая деятельность связана с риском для жизни. К таковым относятся: каскадеры, сотрудники МЧС, артисты цирка. Получить ипотечный кредит не удастся и бюджетникам, если в их организации намечается сокращение. Банк одобрит выдачу средств только после проведения изменений.

В процессе оценки потенциального заемщика кредитное учреждение рассматривает его ежемесячный доход. Чем он выше, тем больше возможность одобрения. При наличии акций или облигаций можно с большей вероятностью рассчитывать на положительное решение. Некоторые программы подразумевают рассмотрение доходов не только самого получателя ссуды, но и его близких родственников и родителей.

При вынесении банком решения, значение имеет не только платежеспособность клиента, но и его кредитная история. При ее проверке кредитор смотрит, соответствует ли количество допустимых просрочек и их продолжительность. Если КИ отсутствует (человек не брал кредит ранее) — это дополнительный «сомнительный» фактор. С большей готовностью банк начнет сотрудничать с тем, кто уже зарекомендовал себя, как ответственный плательщик.

С большей готовностью банк начнет сотрудничать с тем, кто уже зарекомендовал себя, как ответственный плательщик.

Дополнительные требования

При предоставлении ипотеки на жилье кредитная организация может потребовать передать ей в залог уже имеющееся недвижимое имущество получателя ссуды. Дом или квартира при этом должны являться его собственностью и иметь высокую стоимость. Ликвидность предмета залога — первое, на что обратят внимание. Это то, как быстро и по какой цене его удастся продать.

Часть банков осуществляют ипотечное кредитование только своих клиентов. То есть, рассчитывать на займ могут только те, кто получает заработную плату на открытую у них карту или имеет депозит.

В ряде случаев не исключена вероятность, что потребуется привлечь поручителей или созаемщиков (супруг становится им автоматически).

Во всех организациях к клиентам, претендующим на ипотечный займ, предъявляются различные требования. Во избежание ненужных проблем следует уточнить все нюансы предстоящего процесса у сотрудников или по интернету еще до начала сбора документации.

Как повысить шансы на получение займа

Выполнение всех требований кредитора еще не значит, что удастся со стопроцентной гарантией получить ипотеку на квартиру. Заявку все равно могут не одобрить. Но не стоит отчаиваться. Условия предоставления кредита во всех учреждениях различны, следует обратиться в несколько одновременно. Так, вероятность получить вожделенную жилплощадь значительно увеличится.

Важно помнить, что нельзя совершать каких-либо предварительных расчетов с продавцом недвижимости пока банк не одобрит заявку.

Чтобы увеличить шансы на одобрение, необходимо:

- Своевременно собрать и предоставить полный пакет бумаг, которые нужны для кредитования и приобретения жилплощади.

- Исправить кредитную историю. Выплатить все долги и просроченные ссуды. В противном случае на вынесение положительного решения надеяться не стоит.

- Официально трудоустроиться в крупную надежную организацию.

- Очень хорошо, если у получателя ссуды есть в собственности недвижимость, стоимость которой выше размера ипотечного кредита.

- Привлечь поручителей, которые вместе с заемщиком разделят ответственность в случае несоблюдения договорных обязательств.

- Внести первоначальный взнос. Чем больше сумма, тем выше шансы на одобрение ссуды.

Не забывайте и про внешний вид при первом посещении банка. Потенциальному заемщику очень важно произвести хорошее впечатление.

Какую ипотеку выбрать

Ипотечный займ бывает обычным, который кредитозаемщик погашает впоследствии из собственных средств. А также социальным, где часть долга покрывается из государственного бюджета. Стоит хорошенько подумать, как правильно брать ипотеку на квартиру, рассмотрев оба варианта.

Если имеются основания, можно принять участие в льготных программах. Но у них есть один ощутимый недостаток — очередь на субсидию способна растянуться на несколько лет. При этом никто не может гарантировать однозначного положительного результата. В итоге не исключена вероятность потратить время впустую.

В итоге не исключена вероятность потратить время впустую.

При принятии решения взять ссуду на общих основаниях, необходимо внимательно изучить предлагаемые разными кредиторами условия. Некоторые банки с готовностью дают заем под меньший процент при внесении крупной первоначальной суммы. В случае, когда нужная сумма не набирается, можно воспользоваться потребительским кредитом. Так удастся выйти в плюс на процентах. Главное — заранее выяснить не запрещает ли банк, в который предстоит обращаться за ипотекой, задействовать заемные средства для первичного взноса.

Виды социального кредитования

Имея право на льготную ссуду, можно рассчитывать, что часть кредита будет погашена государством. Чтобы правильно оформить ипотеку на квартиру, будучи участником одной из специальных программ, нужно знать какими они бывают и для кого предназначены.

Существует несколько видов социальной помощи.

com/embed/X5adXAmsPZg»>

com/embed/X5adXAmsPZg»> Молодая семья

Кредитозаемщики могут принять участие в данной программе и обзавестись жилплощадью на льготных условиях. Для этого семье необходимо соответствовать ряду требований:

- брак в обязательном порядке должен быть зарегистрированным официально, если речь не идет о родителях-одиночках;

- возраст хотя бы одного из супругов не может превышать 35 лет;

- наличие постоянного дохода, который позволит своевременно погашать кредит;

- подтверждение статуса нуждающейся в улучшении жилищных условий семьи.

Ссуду по данной программе предоставляют не все кредитные организации. Уточнять всю необходимую информацию по этому вопросу следует заранее.

Жилье для бюджетников

Благодаря таким социальным программам, осуществляемым государством, трудящимся в бюджетной сфере предоставляются льготы. Взять ипотечный кредит на квартиру могут:

- бюджетные работники, которые вынуждены проживать всей семьей на одной жилой площади с родственниками;

- сотрудники, у которых нет собственного жилья, снимающие квартиру или вынужденные ютиться в коммуналке;

- бюджетники, живущие в крайне стесненных условиях, не соответствующих требованиям (не менее 14 кв. метра на человека).

метра на человека).

метра на человека).Цель социальной ипотеки — стимулирование к осуществлению трудовой деятельности в бюджетных структурах. Кредитозаемщик должен отработать определенный период в данной сфере, в противном случае его обяжут вернуть долю или даже всю сумму субсидии.

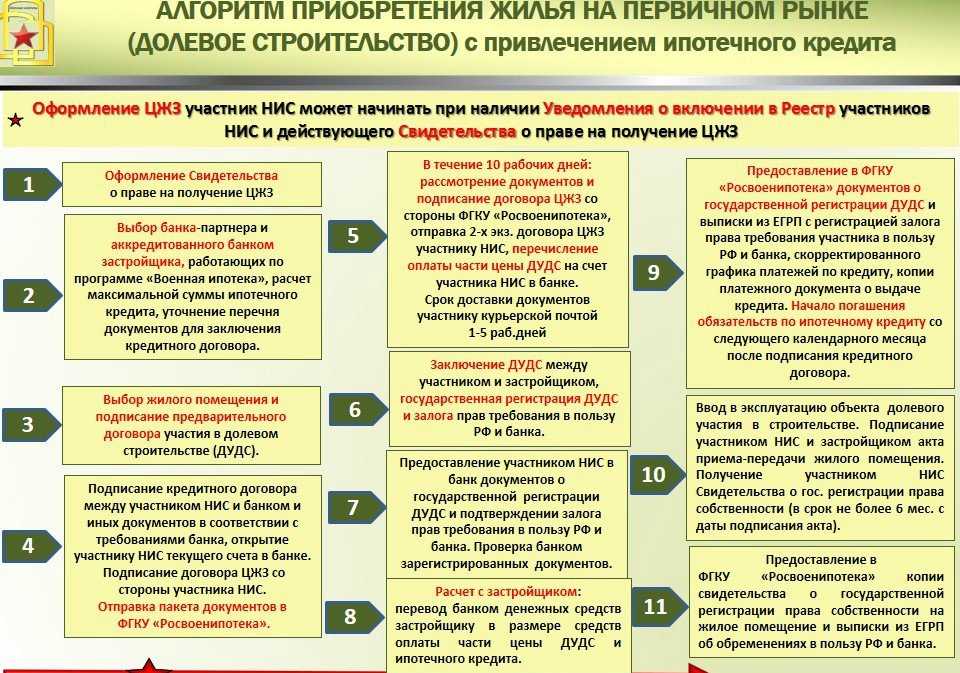

Военная ипотека

Военнослужащие могут приобрести жилплощадь на льготных условиях в рамках НИС. По этой программе происходит наполнение фонда из средств которого, впоследствии производится покупка жилья (внесение первичного взноса, дальнейшее погашение займа). На получение ссуды могут рассчитывать только те военные, которые являются участниками НИС не менее трех лет:

- офицеры;

- прапорщики;

- контрактники.

Для оформления свидетельства, подтверждающего возможность получения льготного кредита, военнослужащему надлежит лишь подать рапорт. Все остальное на себя берут уполномоченные лица.

Для молодых специалистов

К этой категории причисляются выпускники, которые закончили высшее или среднее профессиональное образование и успели отработать по полученной специальности не менее 1 года.

- получать образование нужно только на очном отделении на бюджетной основе;

- обязательно успешное прохождение аттестации и получение диплома;

- после выпуска следует работать по специальности с обязательным официальным трудоустройством.

Под действие программы попадают: молодые учителя, ученые, врачи, работники МВД, РЖД, специалисты-бюджетники. Займ могут одобрить и представителям других специальностей.

Как берется ипотека на квартиру без первоначального взноса

Есть ряд способов, позволяющих взять кредит, не внося при этом первичного взноса.

- Воспользоваться льготными ипотечными программами, если кредитозаемщик по каким-либо критериям под них попадает.

- Военная ипотека (актуально только для военнослужащих).

- Материнский капитал. Использовать его можно сразу после рождения ребенка. Но в данном случае потребуется одобрение кредитной организации, что не могут себе позволить семьи с нестабильным низким уровнем доходов.

- Попасть под маркетинговую акцию банка. Иногда кредиторы предлагают взять ссуду без первоначального взноса. Обязательным условием выступает идеальная КИ.

- Заем под недвижимое имущество. Подходит тем, у кого есть квартира или дом в собственности.

- Внесение первого взноса посредством потребительского кредита. Непростой вариант, выплачивать два долга одновременно очень сложно.

- Предоставить в залог банку автомобиль или иное ценное имущество (если такая возможность предусматривается).

У всех вышеперечисленных способов одна общая черта — для получения ипотеки нужно заручиться одобрением кредитора, что не для всех и не всегда оказывается возможным.

Материнский капитал

Деньги выделяются государством тем семьям, в которых родился второй ребенок (или последующий). Использовать их можно только с целью покупки жилплощади. Для этого кредитная организация предоставляет определенный сертификат. Именно его чаще всего используют как первичный взнос. Но следует помнить, что некоторые банки все равно требуют внесения собственных средств, помимо сертификата.

Но следует помнить, что некоторые банки все равно требуют внесения собственных средств, помимо сертификата.

Кроме этого, материнский капитал можно задействовать с целью погашения взятого ранее ипотечного займа.

Этапы оформления

Чтобы грамотно взять ипотеку, необходимо соблюдать строгую поэтапность действий. Когда кредитозаемщик уже определился с приобретаемой недвижимостью и выбрал подходящего кредитора, ему предстоит совершить несколько шагов. Наглядно процесс можно представить в виде краткой пошаговой инструкции.

- Подача заявления в кредитное учреждение.

- Заключение предварительного договора с продавцом жилплощади.

- Страхование покупаемой квартиры.

- Заключение договора целевого займа с кредитором.

- Подписание закладной.

- Оформление жилья в собственность с прилагающимся залоговым обременением.

Перечень необходимых бумаг

Каждый банк обязывает заемщика собрать свой пакет документов. С особым пристрастием проверяется его платежеспособность. Поэтому всевозможных финансовых выписок и справок требуется предоставить довольно много. Разобравшись с тем, как правильно выбрать ипотеку, следует узнать, какую документацию придется подготовить.

Поэтому всевозможных финансовых выписок и справок требуется предоставить довольно много. Разобравшись с тем, как правильно выбрать ипотеку, следует узнать, какую документацию придется подготовить.

Для физических лиц

В обязательном порядке кредитной организации надлежит предоставить бумаги подтверждающие личность и способность кредитозаемщика выплачивать займ.

- Паспорт гражданина Российской Федерации.

- Загранник, удостоверение водителя, военный билет, ИНН, пенсионное удостоверение (на выбор).

- Ксерокопия трудовой, заверенная работодателем.

- Копия трудового договора.

- Справка о заработной плате 2-НДФЛ (или альтернативный документ по форме кредитора).

- Справка-подтверждение владения ценными бумагами или имуществом.

- Документацию, подтверждающую наличие вкладов и банковских счетов.

Кроме этого, банку, предоставляющему кредит, могут потребоваться дополнительные сведения и документы.

- Регистрационная справка №9.

- Ксерокопии паспортов близких родственников, которые живут с кредитозаемщиком на одной жилплощади.

- Копии пенсионных удостоверений, когда в семье есть пенсионеры.

- Бумаги, подтверждающие удовлетворительное физическое и психическое состояние клиента.

- Информация о КИ.

- Характеристика от работодателя.

Для индивидуальных предпринимателей

ИП получить ипотечный кредит сложнее, чем физическому лицу. Банки неохотно сотрудничают с людьми, живущими за счет собственного бизнеса. Тем не менее, чтобы при покупке жилого объекта не возникло осложнений, предпринимателю следует предоставить:

- декларацию по единому налогу за 1 или 2 года в зависимости от того, по какой системе налогообложения работает ИП;

- декларации по форме НДФЛ за итоговый период;

- выписка из ЕГРИП;

- ОГРН и ИНН;

- ксерокопию лицензии, когда деятельность подлежит лицензированию.

Сколько времени потребуется для оформления

В основном все зависит от кредитора. Общий срок подразделяется на несколько периодов, продолжительность которых регламентируется в каждом банке по-своему.

Общий срок подразделяется на несколько периодов, продолжительность которых регламентируется в каждом банке по-своему.

Так, на рассмотрение заявки в среднем уходит от 1 до 2 недель. Этого времени вполне достаточно для оценки платежеспособности клиента.

После вынесения одобрительного решения у кредитозаемщика будет 3 — 4 месяца, чтобы подобрать подходящую жилплощадь. Сделать это можно и в более короткий срок.

Для подготовки документов потребуется от 3 до 7 дней. В случае, когда необходимо разрешение от органов опеки, процесс может существенно затянуться.

На рассмотрение варианта кредитором уйдет 1 — 5 дней.

Для того, чтобы оформить кредитный договор, куплю-продажу и страховку будет достаточно 1 — 2 дня. При необходимости нотариального удостоверения период может затянуться на 2 — 3 недели.

На регистрацию права собственности придется потратить около 7 дней.

Подводя итог, стоит еще раз напомнить, что лучше брать ипотеку, будучи полностью уверенным в своих финансовых возможностях. Не следует спешить с выбором кредитной организации, а рассматривать как можно больше доступных вариантов. Прежде чем решиться на такой серьезный шаг, нужно тщательно взвесить все за и против, и только потом подавать заявление.

Не следует спешить с выбором кредитной организации, а рассматривать как можно больше доступных вариантов. Прежде чем решиться на такой серьезный шаг, нужно тщательно взвесить все за и против, и только потом подавать заявление.

Как взять квартиру в ипотеку в 2021 году: пошаговая инструкция

Как взять квартиру в ипотеку в 2021 году: пошаговая инструкция- Юридическое сопровождение

- Тур по новостройкам

- Консультация специалиста

- Квартиры от подрядчиков

- О компании

- Акции и скидки

- Контакты

- Статьи

27.07.2021 В большинстве случаев человек, который решился на ипотеку, не понимает, что это такое. Для заключения сделки с банком нужно ознакомиться и вникнуть в процедуру оформления такого вида кредита.

В статье разберемся, с чего стоит начинать и вообще, что нужно, чтобы взять квартиру в ипотеку.

Что представляет собой ипотечное жилье

Под ипотекой подразумевается кредит на жилое помещение. Квартира, приобретенная таким способом, будет находиться под залогом у банка или другой организации, пока задолженность не будет полностью выплачена. После этого заемщик становится полноправным владельцем объекта и может им распоряжаться по своему усмотрению.

Пошаговая инструкция по покупке квартиры в ипотеку

Чтобы взять квартиру в ипотеку, можно воспользоваться стандартной пошаговой инструкцией:

- Человек выбирает квартиру согласно своим требованиям.

- Подбирает наиболее подходящую по условиям банковскую программу.

- Собирает пакет документов.

- Подписывает договор с банком, при этом в документе указываются все детали оплаты по ипотеке.

- По окончании сделки заемщик становится собственником, а когда перед банком будет полностью погашена задолженность, снимаются все обременения.

Однако покупка квадратных метров в ипотеку имеет свои особенности. Порядок зависит от того, приобретается первичное или вторичное жилье.

Оформление ипотеки в новостройке

Чаще всего ипотеку берут на новые квартиры, что является выгодной инвестицией. Важным моментом в процессе покупки является страхование от рисков утраты права собственности. При оформлении соглашения с застройщиком можно значительно снизить стоимость квартиры. Для постоянных клиентов и тех, у кого есть зарплатная карта, предлагаются льготные условия. Сроки оформления договора сводятся к минимуму. Чаще всего банки предлагают контракты на ипотеку в новостройках в размере первого взноса 15-25% и годовой процентной ставкой 9% и выше.

Ипотека на вторичное жилье

Кредит на такие квартиры потребует проведения оценки жилья, причем за средства заемщика. При отсутствии страховки кредит могут не дать. Если договор купли-продажи будет признан недействительным, ущерб банка и финансовая ответственность ляжет на плечи стороны по ипотечному договору.

Внимание! Состояние жилья по требованиям банка должно быть пригодным для проживания, отвечать техническим, санитарным и противопожарным нормам.

Смотреть все новостройки Ижевска

Возможно ли взять квартиру в ипотеку без первоначального взноса

Получить ипотечный кредит без первого взноса, при этом не вкладывая личные средства, не получится. Однако у разных банков есть программы, с которыми можно приобрести квадратные метры, даже если личных накоплений не хватает. Как правило, банки требуют внесения первоначального взноса в размере 10%. Под этими процентами понимается сумма, которая вносится заемщиком по договору купли-продажи со своей стороны, а оставшиеся средства вкладывает банк.

Возможно ли взять ипотеку больше стоимости квартиры

Банк – это серьезная организация, которую надурить не так просто, да и не нужно. Она постоянно контролирует цены на недвижимость и знает рыночную стоимость. Поэтому получить ипотечный кредит больше стоимости квартиры можно только путем договора с оценщиком. Однако особой выгоды вы не получите, поскольку значительное завышение цены банк сразу же заметит.

Поэтому получить ипотечный кредит больше стоимости квартиры можно только путем договора с оценщиком. Однако особой выгоды вы не получите, поскольку значительное завышение цены банк сразу же заметит.

Покупка квартиры в новостройках Ижевска возможна в компании «Новосел». На нашем сайте вы можете ознакомиться со всеми предложениями и подобрать наиболее подходящий вариант жилья. Возникшие вопросы можете задавать по телефону или почте, указанным на сайте.

Вам также будет интересно

5 распространенных ошибок при покупке квартиры в новостройке

24.08.2021

Чаще всего при подборе новой квартиры покупатели «летают в облаках» и надеются приобрести идеальное жилье. Люди пытаются подобрать квартиру побыстрее и подешевле. В итоге покупка получается спонтанной со множеством недочётов, выявленных впоследствии детального осмотра. Поэтому для начала стоит разобраться с ошибками, которые совершаются при покупке квартиры.

Электронная регистрация сделок с недвижимостью

19.08.2021

После завершения сделки при покупке квартиры права от одного человека переходят к другому, а со стороны государства это все регистрируется. Процедуру можно совершать традиционно или в интернете.

С чего начать ремонт квартиры с черновой отделкой в новостройке

16.08.2021

При покупке квартиры в новостройке с черновым ремонтом сразу же в неё заселиться не получится, поскольку условий для проживания попросту не будет. Такое жилье не имеет мебели, сантехники, бытовой техники. Будут только голые стены, пол и потолок.

Остались вопросы?

Задайте их нашим специалистам.

Вот как получить ипотеку

Владение домом начинается с получения ипотечного кредита. Вот как.

Вот как.

Онлайн-калькулятор ипотечного кредита, такой как у Trulia, — отличное место для начала, но на самом деле получение ипотечного кредита — гораздо более сложный процесс. Ваша финансовая жизнь будет тем, что поможет кредиторам решить предложить вам кредит, а не ваша личность. И если у вас нет достаточно денег, чтобы купить целый дом, вам понадобится ипотечный кредит. Знание того, как получить ипотечный кредит до того, как вы начнете, повысит ваши шансы на успех.

Ипотека — это кредит от банка или ипотечного кредитора, который помогает финансировать покупку дома без предварительной оплаты всей стоимости имущества. Учитывая высокие затраты на покупку дома, почти каждому покупателю требуется долгосрочное финансирование для покупки дома. Собственность сама по себе служит залогом, который обеспечивает кредитору безопасность в случае, если заемщик не сможет погасить кредит.

Ипотечный платеж обычно выплачивается ежемесячно. Он включает в себя часть вашего основного долга (общая сумма взятых взаймы денег) и процентов (цена, которую вы платите, чтобы занять деньги у вашего кредитора), а также часто налоги на недвижимость, страхование домовладельца и частное ипотечное страхование.

1. Получите ваш кредитный рейтинг, где он должен быть.

Проверьте свой кредитный отчет, чтобы убедиться, что вся содержащаяся в нем информация верна. Если нет, обратитесь в бюро кредитных историй, чтобы исправить это. Если информация верна, узнайте свой кредитный рейтинг.

Вы можете получить свой балл в бюро кредитных историй (за небольшую плату), бесплатно на некоторых веб-сайтах или в своем банке. Ваш счет будет между 300 и 850, и чем выше, тем лучше. Ваш кредитный рейтинг должен быть не менее 620 для обычного кредита и может быть всего 500 для кредита FHA.

Если вам нужно повысить свой балл, вы, скорее всего, можете игнорировать те компании, которые утверждают, что могут исправить вашу кредитную историю. Вот несколько примеров того, что на самом деле требуется:

- Постарайтесь использовать 30 или менее процентов доступного кредита.

- Не забывайте вовремя оплачивать счета.

- Держите старые учетные записи открытыми, даже если вы ими не пользуетесь.

- Не открывайте новые кредитные счета.

- Если вы обнаружите какие-либо ошибки в своем кредитном отчете, обсудите их с кредиторами и бюро кредитных историй.

2. Проверьте соотношение долга к доходу (DTI).

Ипотечные кредиторы хотят знать, сколько у вас долга по сравнению с вашим доходом. Это называется отношением вашего долга к доходу (DTI), и чем оно лучше, тем лучше условия ипотеки, которые вы получите.

Найдите свой DTI, введя свои финансовые показатели в калькулятор доступности Trulia. Процент находится путем деления вашего долга на ваш доход. Например, если ваш общий долг составляет 3000 долларов в месяц (включая новый платеж по ипотеке), а ваш валовой доход составляет 6000 долларов в месяц, ваш DTI будет равен 50%. Кредиторы обычно предпочитают, чтобы DTI составлял не более 36%, хотя некоторые типы ипотечных кредитов допускают DTI на уровне 50%. Чтобы снизить свой, вы можете погасить долг или увеличить доход.

3.

Подумайте о своем первоначальном взносе.Идеальный первоначальный взнос в глазах кредитора составляет 20% от покупной цены дома. Внося 20%, вам не нужно платить частную ипотечную страховку (PMI), которая обычно составляет от 0,5% до 1% от суммы кредита. Это также может сделать вас более привлекательным заемщиком.

Но в зависимости от цены дома 20% могут быть недоступны. На самом деле, большинство покупателей жилья, впервые покупающих жилье, вносят менее 10%. Кредиты FHA позволяют первоначальный взнос всего 3,5%. А некоторые ипотечные кредиты по делам ветеранов (VA) не допускают первоначального взноса.

4. Выберите правильный вид ипотеки.

У вас есть выбор из нескольких видов ипотеки. Одним из них является обычный (или обычный) кредит. Из них вы можете выбрать между кредитом с фиксированной процентной ставкой и кредитом с регулируемой процентной ставкой. Существуют также ссуды, застрахованные государством, такие как ссуда Федерального жилищного управления (FHA) или ссуда по делам ветеранов (VA).

Каждый из них различается по процентным ставкам, требованиям к первоначальному взносу и другим факторам. Ваш ипотечный кредитор может помочь вам выбрать лучший тип для вашей ситуации.5. Пройти предварительный отбор на ипотеку.

Прохождение предварительной квалификации — это неформальный процесс, в ходе которого вы просто отвечаете на вопросы кредитора, например, сколько вы зарабатываете и сколько вы должны. На основании информации, которую вы предоставляете кредитору, он сообщит вам, имеете ли вы право на получение ипотечного кредита и на какую сумму.

На этом этапе кредитор обычно не проверяет ваш доход и не извлекает ваш кредитный отчет, и нет никакой гарантии, что вы будете одобрены на сумму, указанную в результатах предварительного отбора. Но если вы хотите начать смотреть, какие дома вы потенциально можете купить, это хорошая идея. Если кажется, что вы можете позволить себе дом такого типа, какой хотите, это может быть признаком того, что вы готовы купить дом.

Кроме того, обратите внимание, что вам не обязательно получать ипотечный кредит у того же кредитора, с которым вы прошли предварительную квалификацию.Ищете кредитора, который поможет вам пройти предварительную квалификацию? Вы можете использовать Trulia, чтобы найти местного кредитора рядом с вами.

6. Получите предварительное одобрение на ипотеку.

Если вы серьезно относитесь к покупке дома, вам нужно получить предварительное одобрение на ипотеку, что является более сложным процессом, чем предварительная квалификация. Вы предоставите документы, подтверждающие вашу занятость и доход, а также ряд других документов, подробно описывающих вашу финансовую жизнь. Вы можете найти список общих документов, которые вам понадобятся, в нашем руководстве по предварительному одобрению ипотеки. Если вы получите предварительное одобрение, вы можете сообщить об этом продавцам. Тогда они будут считать вас серьезным покупателем.

На этом этапе неплохо провести сравнение с ипотечными кредиторами.

У вас есть много вариантов, где получить ипотечный кредит: банки, кредитные союзы, ипотечные кредиторы, ипотечные брокеры и онлайн-ипотечные компании. Вы можете использовать инструмент предварительной квалификации Trulia, чтобы связаться с местными кредиторами рядом с вами. Ваш агент по недвижимости должен быть в состоянии предоставить несколько ссылок на хороших ипотечных кредиторов, но все равно полезно провести собственное исследование. Вы также захотите подать заявку более чем одному кредитору, чтобы убедиться, что вы получаете лучшую ставку.Имейте в виду, что предварительное одобрение ипотеки означает, что вы, скорее всего, получите кредит. Это не значит, что у вас есть кредит. Вам все равно нужно будет подать заявку и пройти андеррайтинг, прежде чем вы получите окончательное одобрение. Поэтому не совершайте крупных покупок и не подавайте заявку на новый кредит после предварительного одобрения и до подачи заявки на ипотеку. И, как и в случае с предварительным отбором, вы все равно можете подать заявку на получение кредита у другого кредитора, чтобы узнать, сможете ли вы получить более выгодную ставку.

7. Выберите ипотечного кредитора и подайте заявку.

После того, как вы нашли дом, который хотите, и ваше предложение было одобрено, пришло время официально подать заявку на ипотечный кредит. Вам не нужно обращаться к одному из ипотечных кредиторов, которые дали вам предварительное одобрение, но если вы довольны одним из них, подайте заявку этому кредитору. Если вы хотите продолжать делать покупки, сделайте это. Даже небольшая разница в процентной ставке может сэкономить вам тысячи долларов в течение всего срока действия кредита.

У каждого из вариантов есть свои плюсы и минусы. С банками, кредитными союзами и ипотечными кредиторами вы получаете индивидуальное обслуживание, но вы можете не получить лучшую процентную ставку. Ипотечные брокеры помогут найти для вас лучшую ипотеку за определенную плату. Ипотечные онлайн-компании предлагают быстрое обслуживание и широкий выбор кредитов, но им может не хватать индивидуального подхода.

Для подачи заявления потребуется много документов.

Будьте готовы, заранее собрав всю свою финансовую информацию (обычно это будут обновленные версии тех же документов, которые вам нужны для предварительного одобрения), и рассчитывайте посвятить некоторое время и терпение большому количеству документов. Любые задержки в сборе документов могут привести к задержке закрытия.8. Закройте свой дом.

Если ваша заявка на кредит одобрена, следующим шагом будет закрытие вашего дома. Ипотека становится официальной в день закрытия. Чтобы быть готовым к важному дню, вам понадобится ручка и средства для закрытия расходов и первоначального взноса, обычно в виде кассового чека. Затраты на закрытие будут составлять от 2% до 5% от общей стоимости дома, и вы узнаете точную сумму в своем заключительном заявлении не менее чем за три дня до закрытия. Будет много подписания бумаг, но на этом этапе не должно быть никаких сюрпризов. Подпишитесь, получите ключи и узнайте, когда и кому вы должны внести платеж по ипотеке за первый месяц.

Подумайте о своем первоначальном взносе.

Подумайте о своем первоначальном взносе. Каждый из них различается по процентным ставкам, требованиям к первоначальному взносу и другим факторам. Ваш ипотечный кредитор может помочь вам выбрать лучший тип для вашей ситуации.

Каждый из них различается по процентным ставкам, требованиям к первоначальному взносу и другим факторам. Ваш ипотечный кредитор может помочь вам выбрать лучший тип для вашей ситуации. Кроме того, обратите внимание, что вам не обязательно получать ипотечный кредит у того же кредитора, с которым вы прошли предварительную квалификацию.

Кроме того, обратите внимание, что вам не обязательно получать ипотечный кредит у того же кредитора, с которым вы прошли предварительную квалификацию. У вас есть много вариантов, где получить ипотечный кредит: банки, кредитные союзы, ипотечные кредиторы, ипотечные брокеры и онлайн-ипотечные компании. Вы можете использовать инструмент предварительной квалификации Trulia, чтобы связаться с местными кредиторами рядом с вами. Ваш агент по недвижимости должен быть в состоянии предоставить несколько ссылок на хороших ипотечных кредиторов, но все равно полезно провести собственное исследование. Вы также захотите подать заявку более чем одному кредитору, чтобы убедиться, что вы получаете лучшую ставку.

У вас есть много вариантов, где получить ипотечный кредит: банки, кредитные союзы, ипотечные кредиторы, ипотечные брокеры и онлайн-ипотечные компании. Вы можете использовать инструмент предварительной квалификации Trulia, чтобы связаться с местными кредиторами рядом с вами. Ваш агент по недвижимости должен быть в состоянии предоставить несколько ссылок на хороших ипотечных кредиторов, но все равно полезно провести собственное исследование. Вы также захотите подать заявку более чем одному кредитору, чтобы убедиться, что вы получаете лучшую ставку.

Будьте готовы, заранее собрав всю свою финансовую информацию (обычно это будут обновленные версии тех же документов, которые вам нужны для предварительного одобрения), и рассчитывайте посвятить некоторое время и терпение большому количеству документов. Любые задержки в сборе документов могут привести к задержке закрытия.

Будьте готовы, заранее собрав всю свою финансовую информацию (обычно это будут обновленные версии тех же документов, которые вам нужны для предварительного одобрения), и рассчитывайте посвятить некоторое время и терпение большому количеству документов. Любые задержки в сборе документов могут привести к задержке закрытия.

Но что, если ваша кредитоспособность еще недостаточно сильна, чтобы убедить ипотечного кредитора? Вот как получить ипотеку с плохой кредитной историей.

Подача заявки на первый ипотечный кредит

Процесс покупки вашего первого дома станет более управляемым, если вы примете меры по подготовке к покупке (обсуждается в статье Думаете о покупке своего первого дома?). Как только покупатели впервые переходят к этапу подачи заявки на ипотечный кредит, важно быть хорошо информированным. Эти советы помогут вам сориентироваться в процессе оформления ипотечного кредита.

Сначала подумайте о покупке ипотечного кредита… до того, как вы найдете свой дом

Информация о вариантах кредита до того, как вы начнете искать дома, поможет вам в поиске дома, предоставив сумму, которую кредитор предоставит вам взаймы на покупку дома. Эта информация поможет вам ориентироваться на дома в ценовом диапазоне, который вы можете себе позволить. Когда вы найдете кредитора и ипотечный кредит, подходящий для вашей ситуации, вы можете получить предварительное одобрение кредита, что сэкономит время позже, когда вы будете готовы сделать предложение о доме, поскольку кредиторы будут иметь большую часть необходимой им информации. двигаться вперед с кредитом.

Когда вы найдете кредитора и ипотечный кредит, подходящий для вашей ситуации, вы можете получить предварительное одобрение кредита, что сэкономит время позже, когда вы будете готовы сделать предложение о доме, поскольку кредиторы будут иметь большую часть необходимой им информации. двигаться вперед с кредитом.

Предварительное одобрение ипотеки аналогично заявке на получение кредита, но с важными отличиями. С предварительным одобрением кредитор предоставляет письмо/документ-обязательство и соглашается предоставить вам взаймы определенную сумму денег для покупки дома при соблюдении определенных условий. С предварительным одобрением вы не предоставляете конкретный дом, который хотите купить, но получаете четкое представление о том, сколько денег вы можете получить, чтобы купить дом. Чтобы получить предварительное одобрение, вам необходимо предоставить документацию. Кредиторы обычно запрашивают такие предметы, как документы, удостоверяющие личность (выданное штатом удостоверение личности, например, водительские права и/или паспорт), платежные квитанции за последние 60 дней, федеральные налоговые декларации за два года, выписки с банковских счетов (сберегательные и чековые) и любые выписки по инвестиционным счетам (включая пенсионные счета) за последний квартал. Кредитор также проверит вашу кредитную историю, получив кредитный отчет. Предварительное одобрение обычно действует от 60 до 90 дней. Вы не обязаны официально подавать заявку на получение кредита, на который вы были предварительно одобрены, поэтому вам все равно следует присматриваться, чтобы убедиться, что вы получаете наилучшую возможную сделку. Важно отметить, что предварительное одобрение ипотечного кредита отличается от предварительного квалификационного отбора ипотечного кредита, который дает вам только общее представление о сумме, которую кредитор может быть готов предоставить вам взаймы, и доступных условиях на основе оценочной финансовой информации, которую вы предоставляете.

Кредитор также проверит вашу кредитную историю, получив кредитный отчет. Предварительное одобрение обычно действует от 60 до 90 дней. Вы не обязаны официально подавать заявку на получение кредита, на который вы были предварительно одобрены, поэтому вам все равно следует присматриваться, чтобы убедиться, что вы получаете наилучшую возможную сделку. Важно отметить, что предварительное одобрение ипотечного кредита отличается от предварительного квалификационного отбора ипотечного кредита, который дает вам только общее представление о сумме, которую кредитор может быть готов предоставить вам взаймы, и доступных условиях на основе оценочной финансовой информации, которую вы предоставляете.

Найдите наиболее выгодную для вас ипотеку

Существует множество различных типов ипотечных кредитов, и важным аспектом процесса является выбор ипотечного кредита, который подходит вам сейчас и в будущем. Выбирая ипотечный кредит, подумайте о типе процентной ставки (фиксированная или регулируемая), а также о том, что вам больше подходит: обычный кредит, гарантированный государством или застрахованный кредит.

Тарифы

Отличительной чертой ипотечного кредита с фиксированной процентной ставкой является то, что процентная ставка не меняется. Это означает, что ваш ежемесячный платеж по основному долгу и процентам останется неизменным в течение всего срока погашения, будь то, например, 15 или 30 лет. (Однако ваш общий ежемесячный платеж может все же измениться, если вы платите налоги на имущество и страховку как часть ежемесячного платежа по ипотеке, и эти расходы меняются.) С другой стороны, процентная ставка периодически (например, ежегодно) колеблется при ипотеке с регулируемой ставкой. (ARM), поэтому ваш ежемесячный платеж обычно будет меняться вместе со ставкой. ARM может предложить более низкие начальная процентная ставка, чем ипотечные кредиты с фиксированной ставкой, но когда ставки увеличиваются, ваши платежи обычно увеличиваются.

Прежде чем принять решение об ипотеке с фиксированной процентной ставкой или ARM, подумайте, как долго вы планируете прожить в приобретаемом доме. В целом, заемщики, которые рассчитывают продать свой дом в течение нескольких лет, с большей вероятностью выиграют от ARM с низкой ставкой, чем те, кто планирует владеть домом в течение многих лет. Но ARM может быть хорошим выбором для некоторых заемщиков в зависимости от других факторов. Обязательно подумайте, сможете ли вы производить платежи по кредиту ARM, если процентная ставка увеличится до самого высокого уровня, который может быть достигнут, пока вы владеете домом.

В целом, заемщики, которые рассчитывают продать свой дом в течение нескольких лет, с большей вероятностью выиграют от ARM с низкой ставкой, чем те, кто планирует владеть домом в течение многих лет. Но ARM может быть хорошим выбором для некоторых заемщиков в зависимости от других факторов. Обязательно подумайте, сможете ли вы производить платежи по кредиту ARM, если процентная ставка увеличится до самого высокого уровня, который может быть достигнут, пока вы владеете домом.

Виды кредита

Вы также можете выбрать обычный ипотечный кредит или кредит, застрахованный или гарантированный федеральным правительством. Ссуды от Федерального жилищного управления (FHA), Министерства по делам ветеранов США (VA) и Министерства сельского хозяйства США (USDA) предлагают застрахованные или гарантированные государством ссуды. Эти кредиты обычно имеют более гибкие требования, чем обычные кредиты (например, минимальный кредитный рейтинг, необходимый для одобрения), и могут позволить заемщикам делать меньшие авансовые платежи, чем для обычных кредитов. Однако ставки и сборы по этим кредитам могут быть выше, чем по обычным кредитам, в зависимости от вашей кредитной истории, первоначального взноса и других факторов. Тем не менее, вам придется заплатить за ипотечное страхование, дополнительные расходы, увеличивающие ваши ежемесячные платежи, которые защищают кредитора в случае, если вы не выполните свои обязательства по ипотеке.

Однако ставки и сборы по этим кредитам могут быть выше, чем по обычным кредитам, в зависимости от вашей кредитной истории, первоначального взноса и других факторов. Тем не менее, вам придется заплатить за ипотечное страхование, дополнительные расходы, увеличивающие ваши ежемесячные платежи, которые защищают кредитора в случае, если вы не выполните свои обязательства по ипотеке.

Вы также можете найти кредиторов, предлагающих кредиты только под проценты, гибридные ипотечные кредиты и кредиты с выплатой шаров. Эти кредиты обычно начинаются с низких платежей, которые со временем увеличиваются. Прежде чем выбрать один из этих кредитов, убедитесь, что вы понимаете условия кредита и потенциальные риски.

После того, как вы выберете тип ипотечного кредита, сравните его с кредитом в Интернете и / или получите котировки от разных кредиторов. Процентные ставки и сборы варьируются от кредитора к кредитору, даже для одного и того же типа кредита, поэтому присматривайтесь к ценам и не бойтесь пытаться договориться об этих расходах.

Для получения предложений о том, как сэкономить деньги с помощью рабочих таблиц, которые помогут вам спланировать экономию, посетите: Money Smart — Your Savings.

Оценка ссуды

Знания ежемесячного платежа и процентной ставки по кредиту недостаточно; Вы должны понимать основные другие расходы и другие условия кредита. Когда вы подаете заявку на ипотеку, кредитор должен предоставить вам документ под названием «Оценка кредита» в течение трех рабочих дней после получения вашей заявки. Оценка кредита содержит важную информацию о кредите, предлагаемом вам кредитором, в том числе краткое изложение условий кредита, расчетные расходы по кредиту и закрытию, а также дополнительную информацию.

Продвижение вперед с кредитом

Оценка займа не является утверждением займа; это просто показывает условия кредита, которые кредитор может предложить вам, если вы решите двигаться вперед с ним. Вы должны сообщить кредитору, если вы решите продолжить получение кредита, и вы можете получить письменное «блокировку» от кредитора. Блокировка гарантирует согласованную ставку, период действия блокировки и другую информацию, о которой вы специально договорились, например, количество «баллов» (комиссий), которые должны быть выплачены кредитору за кредит. (Обычно, чем больше баллов вы платите, тем ниже процентная ставка.) За блокировку кредитной ставки может взиматься комиссия. Если да, спросите, возвращается ли плата при закрытии.

Блокировка гарантирует согласованную ставку, период действия блокировки и другую информацию, о которой вы специально договорились, например, количество «баллов» (комиссий), которые должны быть выплачены кредитору за кредит. (Обычно, чем больше баллов вы платите, тем ниже процентная ставка.) За блокировку кредитной ставки может взиматься комиссия. Если да, спросите, возвращается ли плата при закрытии.

Во время обработки вашей заявки на получение кредита вас могут попросить предоставить дополнительные документы, показывающие источник ваших средств для первоначального взноса, денежные резервы для покрытия первых нескольких месяцев платежей по ипотеке, а также документы, относящиеся к вашей ситуации.

Закрытие кредита

Закрытие — это последний этап процесса. При закрытии вам потребуются согласованные средства, которые могут быть использованы для закрытия расходов (включая депозит условного депонирования, который представляет собой деньги, отложенные на пару месяцев для уплаты налога на имущество и ипотечного страхования).