Как ипотека делится при разводе?

Жизнь полна сюрпризов. Когда супруги принимают решение развестись, недвижимость и ипотека могут стать предметом спора. В статье расскажем, что ждет заемщиков по ипотеке в случае развода, и какие шаги предпринять, чтобы решить вопрос мирным путем.

Кому достанется ипотечная квартира при разводе

Вот главные правила и основные сценарии, по которым делится недвижимость при разводе:

- Квартира, купленная до брака, останется в собственности у того, кому она принадлежала.

- Для раздела квартиры супруги могут заключить брачный договор или соглашение о разделе имущества.

- При отсутствии брачного договора все совместное имущество, в том числе и недвижимость, делится пополам. При наличии брачного договора имущество будет разделено так, как прописано в документе.

- Если в семье есть несовершеннолетние дети, суд при разделе имущества может отступить от равенства долей в интересах детей.

- Если квартира куплена с использованием материнского капитала, дети признаются участниками долевой собственности.

- Квартира, приобретенная по военной ипотеке, не подлежит разделу при расторжении брака. То есть достанется военнослужащему. Однако есть ситуации, когда это правило не работает.

Рассмотрим эти пункты подробнее и поговорим об исключениях из общих правил. Для начала важно понять, когда была куплена недвижимость: до брака или во время.

Если квартира куплена до брака

В соответствии со ст. 36 семейного кодекса РФ, квартира, принадлежавшая каждому из супругов до вступления в брак, а также полученная одним из супругов во время брака в дар, в порядке наследования или по иным безвозмездным сделкам, например, по договору приватизации, является его собственностью.

При разводе и разделе имущества квартира, приобретенная до брака, останется в собственности у того из супругов, кому она принадлежала.

Бывают случаи, когда жилье приобретал в ипотеку один из супругов до брака, а после свадьбы ипотеку выплачивали совместно оба супруга. При разводе квартира остается у собственника, но второй супруг вправе потребовать дегьги, вложенные им в погашение кредита.

При разводе квартира остается у собственника, но второй супруг вправе потребовать дегьги, вложенные им в погашение кредита.

Как при разводе делится квартира, купленная до брака

На практике, в суде предоставляются доказательства того, что оплата проводилась за счет общесупружеского имущества. Суд с учетом доводов сторон и имеющихся в деле материалов принимает решение о выплате другому супругу части стоимости недвижимости либо о выделении доли в квартире.

Что такое общесупружеское имущество?

Общесупружеское имущество — это доходы каждого из супругов от трудовой, предпринимательской и интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты.

Право на общее имущество супругов принадлежит также супругу, который во время брака вел домашнее хозяйство, ухаживал за детьми или по другим уважительным причинам не имел самостоятельного дохода.

Если квартира куплена в браке

По общему правилу — ст. 34 семейного кодекса РФ — имущество, нажитое супругами во время брака, является их совместной собственностью. То есть квартира, приобретенная за счет общих доходов, является общим имуществом мужа и жены, независимо от того, на чье имя она оформлена.

Как при разводе делится квартира, купленная в браке

В соответствии с п. 5. ст. 244 гражданского кодекса РФ, по соглашению участников совместной собственности может быть установлена долевая собственность этих лиц. Супруги могут купить недвижимость в общую совместную собственность без выделения долей или в общую долевую собственность — с определением долей. Как правило, размер долей назначается супругам поровну — по ½.

Простыми словами, недвижимость, купленная в браке, при разводе делится между супругами пополам, если у них нет специального соглашения об определении долей.

Как упросить раздел недвижимости с ипотекой СберБанка

В большинстве случаев ипотека оформляется на мужа и жену, один из которых выступает заемщиком, а второй — созаемщиком по кредиту. Поэтому при расторжении брака документы на ипотеку супругам придется переоформить.

Если ипотека получена в СберБанке, поможет личный кабинет сопровождения ДомКлик. Надо написать в чат менеджеру и отправить ему документы — их список тоже сообщит менеджер банка.

Далее банк сам оформит все нужные бумаги. Бывшим супругам надо будет прийти в офис банка и подписать новые документы по кредиту — обычно ипотека переоформляется на одного из супругов.

Если у супругов есть брачный договор

Супруги могут разделить общее имущество и определить доли, заключив соглашение об определении долей. Или заключить брачный договор, прописав в нем любые положения, касающиеся имущества. В брачном договоре будет указано, какое имущество будет передано каждому из супругов в случае расторжения брака.

Что такое брачный договор?

Согласно ст. 40 семейного кодекса РФ, брачный договор — это соглашение лиц, вступающих в брак, или супругов, определяющее имущественные права и обязанности в браке и (или) в случае его расторжения. Он может быть заключен как до вступления в брак, так и во время брака.

Брачный договор, заключенный до брака, вступит в силу только со дня государственной регистрации заключения брака.

При наличии брачного договора имущество будет разделено так, как это в нем прописано. Поэтому при подготовке этого документа важно предусмотреть, как распределятся долги супругов в случае развода.

Что делать, если брачного договора нет

При отсутствии брачного договора имущество считается общим и недвижимость делится пополам — суд исходит из равенства супружеских долей.

Суд вправе отступить от принципа равенства долей супругов в их общем имуществе в интересах несовершеннолетних детей или в интересах одного из супругов. Например, если второй супруг не получал доход по неуважительным причинам или расходовал общее имущество в ущерб интересов семьи.

Например, если второй супруг не получал доход по неуважительным причинам или расходовал общее имущество в ущерб интересов семьи.

Если у супругов есть несовершеннолетние дети

Если в семье есть несовершеннолетние дети, суд при разделе имущества может отступить от равенства долей в интересах детей. В этом случае будет увеличена доля того из супругов, с которым останутся дети. В каждом конкретном случае интересы детей устанавливает суд (

Как делится квартира, купленная с материнским капиталом

Материнский капитал имеет специальное целевое назначение и не является совместно нажитым имуществом. Эти деньги нельзя разделить между супругами.

Согласно п. 4 ст. 10 федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», квартира, приобретенная с использованием средств или части средств материнского капитала, оформляется в общую собственность родителей и их детей. Закон предусматривает обязательное оформление приобретаемого жилья в общую долевую собственность всех членов семьи.

Закон предусматривает обязательное оформление приобретаемого жилья в общую долевую собственность всех членов семьи.

Имеют ли дети права на квартиру с материнским капиталом, если родители разводятся?

Да, несовершеннолетние дети признаются участниками долевой собственности на квартиру, приобретенную с использованием средств материнского капитала. Поэтому после развода доли в квартире бывших супругов не подлежат разделу как их совместная собственность.

Это значит, что каждый из супругов может претендовать только на свою долю в совместном недвижимом имуществе. Чтобы разделить такое имущество, супругам придется обратиться в суд за решением спорного вопроса.

Как делится квартира, купленная по военной ипотеке

При военной ипотеке деньги на приобретение жилья выделяются военнослужащему из федерального бюджета, а сама ипотека оформляется на военнослужащего.

С позиции гражданского законодательства такая сделка для одного из супругов является безвозмездной. Приобретенное имущество по безвозмездной сделке остается личным имуществом одного из супругов и при расторжении брака не подлежит разделу.

Приобретенное имущество по безвозмездной сделке остается личным имуществом одного из супругов и при расторжении брака не подлежит разделу.

Однако если при приобретении квартиры кроме федеральных целевых средств использовались личные средства членов семьи (например, для доплаты или первоначального взноса), то указанные средства будут являться совместной собственностью супругов.

В случае развода другой супруг может вернуть часть внесенных по ипотеке денежных средств, а при их значительном размере — получить долю в приобретенном жилье.

Также право на раздел имущества возникает, если военнослужащий был уволен, а военная ипотека выплачивалась из личных средств семьи до расторжения брака.

Как делится квартира, купленная с военной ипотекой и материнским капиталом

Материнский капитал может быть использован при военной ипотеке:

- Для погашения задолженности по кредитному договору по ранее оформленной военной ипотеке

- Для внесения первоначального взноса по кредиту с использованием военной ипотеки (при этом ребенку, в связи с рождением которого возникло право на семейный капитал, должно исполниться три года на момент использования средств).

В любом случае, при использовании материнского капитала квартира должна быть оформлена в общую долевую собственность супругов и несовершеннолетних детей.

При разделе имущества супругов суд, как правило, исходит из общедолевой собственности членов семьи, учитываются все обстоятельства по делу и интересы несовершеннолетних детей. В каждой конкретной ситуации спор разрешается по-разному.

судебная практика, решение суда, соглашение между супругами

Ипотечная квартира при разводе часто становится камнем преткновения между супругами. Делить приходится не только недвижимость, но и долг. При этом варианты раздела существенно ограничиваются кредиторами, законодательством и контролирующими органами.

Раздел имущества при разводе

При разделе собственности супругам приходится придерживаться норм семейного и гражданского права. Закон устанавливает, что муж и жена на законных основаниях делят только общее имущество.

Личные вещи и частная собственность каждого разделу не подлежат даже, если они приобретены в браке. Разделить собственность можно следующими способами:

- Составив соглашение о разделе. Данный вариант подходит супругам, у которых отсутствуют противоречия относительно принадлежности имущества. В таком случае они договариваются друг с другом, составляют соглашение, в котором распределяют доли в имуществе в любых пропорциях.

- В судебном порядке. Наиболее распространенный способ раздела имущества – судебное решение. Если супругам не удается договориться полюбовно, один из них подает исковое заявление о разделе. В таком случае, за редким исключением, имущество будет разделено поровну.

Кроме имущественных объектов разделу подлежат и общие долги. Например, невыплаченный банковский заем. Сложней всего в процессе развода делить объекты, которые находятся в залоге у банка, т. к. по ним до конца не погашен кредит. Это значит, что никаких регистрационных действий с таким жильем осуществлять нельзя без согласия кредитора. Плюс, начиная делить квартиру в ипотеке, необходимо помнить, что потребуется разделить и оставшийся долг. В таком случае процедура будет иметь свои особенности и ограничения.

к. по ним до конца не погашен кредит. Это значит, что никаких регистрационных действий с таким жильем осуществлять нельзя без согласия кредитора. Плюс, начиная делить квартиру в ипотеке, необходимо помнить, что потребуется разделить и оставшийся долг. В таком случае процедура будет иметь свои особенности и ограничения.

Ипотечный кредит предоставляется на длительный срок. Как правило, это – 10 лет. Естественно, что за такой промежуток времени в жизни семейной пары могут произойти серьезные изменения. В том числе и развод. Поэтому большинство банков включает данное условие в текст кредитного договора, оговаривая возможный вариант дальнейших выплат.

Раздел ипотечных квартир, за которые не погашен долг, может осуществляться следующими способами:

- Бывшие супруги продолжают совместно платить кредит. По окончанию выплат квартира переходит в их совместную или долевую собственность. Далее недвижимость делится по закону или по соглашению между сторонами.

- Общий банковский счет супругов закрывают и на обоих формируют индивидуальные счета. Остаток по долгу делят между сторонами. Далее каждый выплачивает свою часть долга самостоятельно. После окончания выплат квартира переводится в долевую собственность и делится между супругами согласно действующему законодательству.

- Один из супругов отказывается от своих прав на квартиру и обязательств по дальнейшей выплате долга. Второй супруг далее производит платежи банку самостоятельно и по завершению становится единоличным владельцем квартиры. При этом он обязан отказавшейся стороне выплатить денежную компенсацию, размер которой составит половину суммы, уже внесенной в качестве платежей по кредиту.

- Квартиру выставляют на торги. Это может сделать сам банк или супруги с разрешения банка. Вырученными денежными средствами погашается остаток долга по кредиту, а остаток суммы делится в установленных долях между супругами.

Остаток по долгу делят между сторонами. Далее каждый выплачивает свою часть долга самостоятельно. После окончания выплат квартира переводится в долевую собственность и делится между супругами согласно действующему законодательству.

Остаток по долгу делят между сторонами. Далее каждый выплачивает свою часть долга самостоятельно. После окончания выплат квартира переводится в долевую собственность и делится между супругами согласно действующему законодательству.В ряде случаев выбор варианта будущего погашения долга и раздела квартиры в ипотеке существенно ограничен. Например, это касается ситуаций погашения кредитного долга за счет средств материнского капитала. В таком случае супругам придется полностью выплачивать кредит. Выставить квартиру на торги не получится. А после окончания выплат такая недвижимость будет в равных долях поделена между всеми членами, которые официально значились в семье владельца материнского сертификата на момент оформления договора ипотечного кредитования.

В таком случае супругам придется полностью выплачивать кредит. Выставить квартиру на торги не получится. А после окончания выплат такая недвижимость будет в равных долях поделена между всеми членами, которые официально значились в семье владельца материнского сертификата на момент оформления договора ипотечного кредитования.

Порядок действий процедуры

Порядок действий

Процедура раздела квартиры, приобретенной в ипотеку, может иметь существенные различия. Ее допустимо разделить на основании договоренности или через суд. Вопрос раздела квартиры супруги могут регламентировать даже до вступления в брак условиями брачного контракта. При реализации любого из способов действует главное правило: стороны обязаны уведомить кредитора о произошедшем разводе и оговорить дальнейшие действия по выплате долга.

Если банк поставлен в известность, стороны могут составлять соглашение о разделе. Такой вариант наиболее приемлем, если раздел имущества затрагивает не только ипотечное жилье, но и иные объекты. При этом сами супруги не имеют разногласий относительно их будущей имущественной принадлежности.

При этом сами супруги не имеют разногласий относительно их будущей имущественной принадлежности.Если договориться относительно будущего распределения собственности супругам не удается, они подают исковое заявление в суд. Такой вариант приемлем, если стороны имеют разногласия относительно раздела ипотечной квартиры не только между собой, но и с банком.

Уведомление банка

Все заемщики обязаны сообщать банку о существенных изменениях своей жизни, будь то финансовые перемены или семейные. Это правило касается также предстоящего или свершившегося развода. Особенно, если супруги выступают в качестве созаемщиков или один из них является поручителем по кредиту.

Даже если квартира в ипотеку была оформлена до брака, а выплаты на момент развода еще не закончились, уведомление обязательно. Это касается и тех ситуаций, когда долг погашается из личных средств только одного из супругов.

Варианты раздела имущества

Поделить квартиру при разводе, в том числе и ипотечную, можно несколькими способами. Их выбор зависит от условий банка, желания заемщиков и российского законодательства. Важную роль сыграет размер оставшегося долга и возможность найти компромисс между супругами.

Их выбор зависит от условий банка, желания заемщиков и российского законодательства. Важную роль сыграет размер оставшегося долга и возможность найти компромисс между супругами.

Продажа квартиры и погашение задолженности

Раздел ипотечной квартиры посредством ее продажи используется чаще в том случае, если бывшие супруги оформили кредитный договор недавно и выплатили по нему малую часть. Плюс далее считают нецелесообразным иметь совместное имущество. В таком случае квартиру выставляют на торги.

С согласия банка сделать это могут и сами заемщики. В таком случае квартира будет продана с обременением, т.е. покупатель приобретает кроме квартиры долговые обязательства перед банком. На такую сделку граждане соглашаются редко. Только при очень выгодных условиях.

Чаще квартиру на торги выставляет банк. Ему нет нужды заботиться о достойной стоимости объекта. Важно вернуть недополученные денежные средства. Вырученной суммой закрывается вся задолженность перед кредитором на момент продажи. Если денежные средства остаются, их возвращают заемщикам. Раздел средств осуществляется в зависимости от размера предполагаемых долей в имуществе.

Если денежные средства остаются, их возвращают заемщикам. Раздел средств осуществляется в зависимости от размера предполагаемых долей в имуществе.

Разделение платежей

Если бывшие супруги желают погасить ипотечный долг, а затем произвести раздел квартиры, но при этом не имеют возможности или желания контактировать друг с другом в период выплат, они могут разделить имеющийся банковский счет и платежи.Кредиторы используют такой вариант редко. Как правило, если оба супруга имеют высокую платежеспособность. Иначе для банка этот вариант может обернуться существенными проблемами. Например, одна сторона добросовестно завершит выплаты, а у второй возникнут серьезные задолженности.

В таком случае к определенному моменту возникает ситуация, когда часть квартиры уже можно оформить в собственность одного заемщика, а вторая остается в залоге у банка.

Если же обе стороны добросовестно погашают долговые платежи, по завершению квартира переходит в долевую собственность бывших супругов. Далее они ее делят на основании законодательства.

Далее они ее делят на основании законодательства.

Отказ одного супруга

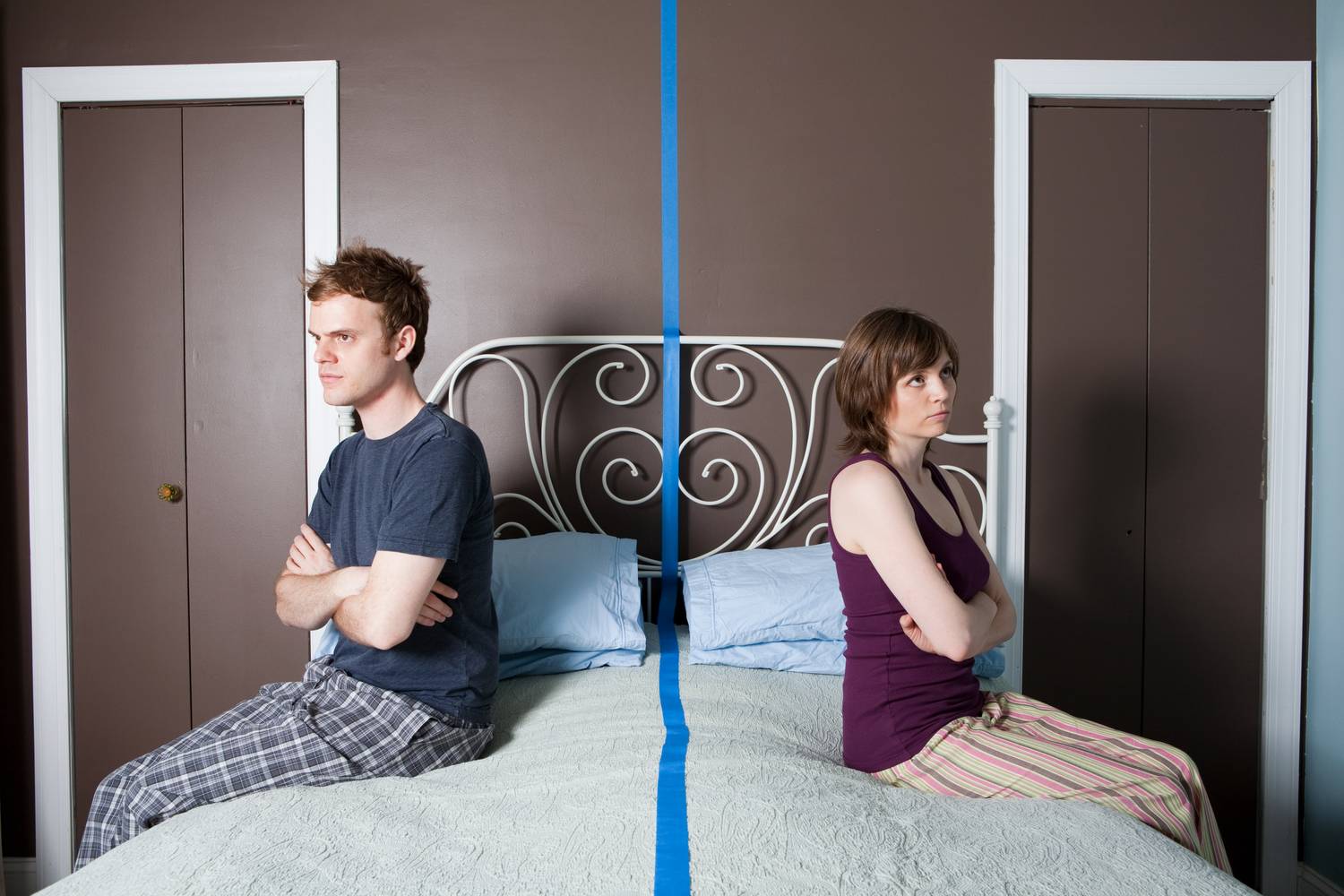

Квартира в ипотеке — как делится при разводе 📌

Хотите проконсультироваться у юриста бесплатно? Пишите в чат справа внизу или звоните на горячую линию 7 800 350 61 98 — звонок по РФ бесплатен.Поскольку квартира, вероятно, является наиболее дорогостоящим имуществом, имеющимся у супругов, именно она и будет самым спорным активом при расторжении брака. Обычно при разводе у граждан не возникает каких-либо сложностей при определении судьбы совместно нажитого имущества, так как оно делится посредством письменного соглашения или же в судебном порядке. Однако многие молодожены после свадьбы спешат приобрести собственную квартиру, чтобы быстрее съехать от родителей или из съемного жилья, и делают это, как правило, посредством оформления ипотечного займа. Возникают вопросы о том, что делать, если квартира в ипотеке, как делится при разводе, в том числе, если супруг-военный. Попробуем разобраться, как это происходит на практике.

Содержание статьи

Способы разделения имущества

Согласно отечественному законодательству, а именно ст. 256 ГК РФ, жилье, которое было приобретено супругами после регистрации отношений, будет являться их общей собственностью, что также отмечено в ст. 33 СК РФ.

Следовательно, если объект недвижимости был куплен в брачный период, даже с использованием заемных средств, он будет являться совместной собственностью мужа и жены.

Так как в силу ст. 39 СК РФ доли супругов в общем имуществе являются равными, то и квартира, приобретенная на банковские средства, должна делиться пополам. Раздел регулируется общими правилами только в том случае, если брачным контрактом не оговорены иные условия и недвижимость была куплена исключительно в период брака, а не во время обыкновенного сожительства.

Если лицом была приобретена ипотечная квартира до брака, иначе говоря, в период сожительства, то и делиться она не будет. Единоличным собственником, и должником перед банком является то лицо, которое заключило ипотечный договор.

Варианты того, как делится при разводе квартира в ипотеке установлены в ст. 38 и ст. 39 СК РФ.

Согласно положениям указанных правовых норм, супруги при разводе могут прибегнуть к двум способам, а именно:

- заключить соглашение о разделе жилплощади;

- направить в иск, чтобы решить вопрос в судебном порядке.

Соглашение, предусматривающее порядок раздела общего имущества, в том числе и ипотечной квартиры, допускается оформлять как непосредственно в брачный период, так и уже после того, как состоялся развод. Указанный документ всегда составляется в письменном виде, кроме того, заинтересованным лицам придется удостоверить его у нотариуса, иначе он будет являться ничтожным, то есть фактически никаких юридических последствий его подписание не повлечет.

При втором варианте, доли каждого из владельцев определяются по решению суда, который, в свою очередь, руководствуется ст. 39 СК РФ. То есть, доли супругов будут признаны одинаковыми при отсутствии брачного контракта. В исключительных случаях суд при вынесении решения отступает от принципа равенства долей.

В исключительных случаях суд при вынесении решения отступает от принципа равенства долей.

Например, это может произойти, когда затрагиваются интересы несовершеннолетних детей. Так, раздел квартиры в ипотеке после развода, если есть ребенок может быть определен в иных соотношениях. Суд нередко присуждает большую долю жилплощади тому, у кого остаются иждивенцы, следовательно, доля второй стороны может быть существенно уменьшена.

Кроме того, суд вправе защитить интересы одного из супругов, в том случае, если второй не работал и, соответственно, не приносил какой-либо доход по неуважительным причинам или же вовсе использовал жилье в ущерб семейным интересам.

В том случае, если после вступления в брак, супруг заемщика переводил личные средства в погашение кредита, то он вправе потребовать возврат части вложенных средств, а также он не должен будет исполнять долговые обязательства перед финансовым учреждением.

Как разделить ипотечные обязательства

После развода делятся не только приобретения, но и долговые обязательства, то есть заемные средства, взятые у банка на покупку собственного жилья. При этом долги делятся пополам, также как и совместное имущество.

При этом долги делятся пополам, также как и совместное имущество.

На практике понять, как делится при разводе квартира в ипотеке достаточно сложно, потому как помимо интересов супругов, здесь существует и заинтересованность банка, одобрившего и выдавшего ипотечный кредит.

Это связано с тем, что недвижимость, на приобретение которой оформлялся кредит, до его выплаты находится в залоге у банка.

Следует отметить, что банк не всегда может быть согласен с теми условиями, которые стороны определили в соглашении или с тем решением, который вынес суд. Отсюда следует, что любые операции с ипотечной квартирой целесообразны только с непосредственного согласия залогодержателя, поэтому супруги должны уведомить организацию о своих планах.

Более того, в некоторых кредитных договорах прямо предусмотрена обязанность сообщать в банк информацию о смене разводе, рождении детей, переезде.

Рассмотрим способы, позволяющие осуществить раздел имущества, которые может одобрить кредитное учреждение.

- Разделение долговых обязательств.

В том случае, если банк согласится с судебным решением о разделении ипотечной недвижимости или же с соглашением, установит платежеспособность каждой из сторон, тогда в кредитный договор вносятся изменения, согласно которым солидарная ответственность супругов, то есть заемщика и созаемщика, заменяется долевой. То есть каждый из них с этого момента должен будет исполнять исключительно свою часть долговых обязательств.

Важно, что однокомнатная ипотечная квартира разделу не подлежит, это вытекает из ст. 5 ФЗ «Об ипотеке», согласно которому, доли могут быть выделены только в натуре, что возможно только в отношении многокомнатной квартиры.

- Отказ одной из сторон от квартиры в пользу другой, посредством переуступки ипотечного займа.

Данный способ сводится к тому, что кредитный договор переоформляется на одного из супругов, который после погашения долга становится полноправным собственником объекта недвижимости, так как вторая сторона, освобожденная от исполнения долговых обязательств, соответственно, лишается каких-либо прав на жилье.

Как и в предыдущем случае, согласие банка можно получить лишь в том случае, если лицо, принимающее на себя обязательства по единоличной оплате ипотечного займа, является платежеспособным.

- Продажа квартиры и разделение прибыли.

Раздел квартиры в ипотеке при разводе обычно решается продажей имущества и погашением банковского займа с вырученных средств, а также дальнейшим разделением оставшейся суммы.

Как правило, к данному варианту прибегают те супруги, которые после развода не могут позволить себе самостоятельно вносить ипотечные платежи или же в случае отказа банка от переоформления ипотеки на одну из сторон.

Данный вариант помимо видимых плюсов, которые выражаются в том, что супругам не придется жить под одной крышей и выплачивать долговые обязательства, имеет существенные минусы.

Прежде всего, это сложность поиска покупателя на недвижимость, которая находится под банковским обременением, а также более низкая цена на такое жилье. В данном случае, покупатель должен будет внести денежную сумму на банковский счет для погашения ипотечного кредита, после чего с объекта недвижимости будет снято залоговое обременение.

В данном случае, покупатель должен будет внести денежную сумму на банковский счет для погашения ипотечного кредита, после чего с объекта недвижимости будет снято залоговое обременение.

- Досрочная выплата займа.

К этому варианту раздела имущества супруги прибегают достаточно редко, что объясняется необходимостью наличия крупной суммы денежных средств. Как правило, чтобы до окончания срока погасить ипотеку супруги вынуждены продать более дорогостоящее имущество или же обратиться в другое финансовое учреждение для получения еще одного кредита. Следует отметить, что банк, согласно условиям договора, вправе потребовать у созаемщиков досрочного погашения взятого займа.

Раздел квартиры при разводе по военной ипотеке

Как делить ипотечную квартиру после развода, если участником сделки являлся военнослужащий? В данном случае, перечисленные выше способы разделения жилплощади и долговых обязательств не действуют. Раздел военной ипотеки происходит в ином порядке, это связано с тем, что заемные средства выплачивается за счет средств Министерства обороны РФ, а не из кармана супругов.

Если военная ипотека заключается исключительно с военнослужащим, то, соответственно, его супруг не несет какой-либо ответственности за не исполнение кредитных условий. Кроме того, такое жилье будет находиться в залоге не у банка, а у Министерства обороны РФ, до полного погашения займа.

После выплаты долга именно супруг-военный становится единоличным собственником квартиры, соответственно, такое жилье на практике при разводе пополам не делится, так как не относится к общей собственности. В том случае, если ипотечный кредит не выплачен, то его переоформление в связи с разводом не допускается.

В некоторых случаях второй супруг, который не является военнослужащим, может в судебном порядке добиться если не раздела жилплощади, то хотя бы частичной компенсации. Такие требования можно заявить, если покупка квартиры происходила не исключительно на ипотечные средства, размер которых ограничен, а с использованием совместно нажитых средств или личного капитала супруга.

Таким образом, чтобы поделить недвижимость, взятую в ипотеку и сами долговые обязательства, следует, прежде всего, уведомить банк об изменении семейного статуса. Обычно кредитная организация сама предлагает варианты возможного решения ипотечного вопроса. В любом случае, для того, чтобы осуществить любую сделку, объектом которой является ипотечная квартира, необходимо получить согласие банка.

Видео:

Раздел квартиры в ипотеке при расторжении брака

Одной из актуальных проблем, возникающих при расторжении брака, является раздел имущества. При разводе ипотека на недвижимость добавляет еще больше сложности. В каждой ситуации есть свои нюансы. В связи с этим четкого алгоритма ответственности в отношении залогового объекта в настоящее время нет. Далее мы рассмотрим, как потратить Раздел квартиры на ипотеку при разводе.

Далее мы рассмотрим, как потратить Раздел квартиры на ипотеку при разводе.

Текущие выпуски

Итак, проблема сопровождения раздела квартиры, ипотеки.Судебная практика сегодня не выработала единого подхода к принятию решений. Поэтому часто бывает, что разные учреждения принимают противоположное решение. Ситуация осложняется тем, что в дискуссии рассматриваются интересы трех сторон — мужа, жены и кредитной организации. Во многих случаях распределение обязанностей существенно нарушало права любого участника. Например, на практике много случаев, когда бывшему супругу, лишенному квартиры (или ее части) в разделе, приходилось довольно долго возвращать ссуду.Проблемы часто возникают и у банков. Например, кредитные организации, желающие продать имущество, по которому имеется просрочка, столкнулись с тем, что, по мнению суда, оно не является исключительной собственностью должника.

Положение

Трудности, которые сопровождают участок квартиры, купленный в ипотеку, связаны, прежде всего, с недостаточным правовым регулированием этого вопроса в гражданском и семейном законодательстве. Инстанция, рассматривающая такие споры, регулируется положениями SK, GK и FL No.102. При этом учитываются условия заключенного с Банком договора. При анализе этих действий можно выделить следующий принцип. Жилая площадь, приобретенная супругами во время брака на ипотечные фонды, является совместно нажитым ими имуществом. Это, в свою очередь, влечет соответствующие правовые последствия. Совместное имущество делится между супругами поровну, если иной порядок брачного договора не определен. В спорах не имеет значения, кто подставил объект.Финансовые обязательства в равной степени перед обоими супругами, независимо от того, являются ли они созаемщиком или кредит был выдан кому-то одному. Итак, принцип «50/50». Между тем, на самом деле, удержать секцию квартиры в ипотеке непросто. Дело в том, что объект находится в залоге у банковской организации. Пара, являясь формальными собственниками, не может свободно распоряжаться имением.

Инстанция, рассматривающая такие споры, регулируется положениями SK, GK и FL No.102. При этом учитываются условия заключенного с Банком договора. При анализе этих действий можно выделить следующий принцип. Жилая площадь, приобретенная супругами во время брака на ипотечные фонды, является совместно нажитым ими имуществом. Это, в свою очередь, влечет соответствующие правовые последствия. Совместное имущество делится между супругами поровну, если иной порядок брачного договора не определен. В спорах не имеет значения, кто подставил объект.Финансовые обязательства в равной степени перед обоими супругами, независимо от того, являются ли они созаемщиком или кредит был выдан кому-то одному. Итак, принцип «50/50». Между тем, на самом деле, удержать секцию квартиры в ипотеке непросто. Дело в том, что объект находится в залоге у банковской организации. Пара, являясь формальными собственниками, не может свободно распоряжаться имением.

Рекомендовано

Расчет и оплата больничного

Оплата по болезни предусмотрена законодательством Российской Федерации, в частности ТК и ФЗ №255. Кроме того, некоторые правила регулируются положениями Гражданского кодекса. Любому сотруднику при возникновении того или иного заболевания необходимо обратиться в медицинский пункт …

Кроме того, некоторые правила регулируются положениями Гражданского кодекса. Любому сотруднику при возникновении того или иного заболевания необходимо обратиться в медицинский пункт …

Брачный договор

Во избежание различных проблем юристы советуют молодоженам заключать договор. Закон разрешает исполнение договора и до регистрации брака, и после него. Между тем, несмотря на явную пользу этого документа, его выдают не многие (не более 5%). Можно определить различные условия.Обычно в соглашении устанавливается порядок раздела имущества несовершеннолетних и другие важные моменты.

Гарантийный банк

Кредитные агентства стараются перестраховаться. При составлении основного договора заключаются и заключаются договор о разделе квартиры в ипотеке супругов. Кредитные организации, неоднократно испытывая трудности, приобрели достаточный опыт судебных разбирательств. Договор раздела квартир в ипотеке позволяет банку минимизировать риски. Большинство кредитных организаций пытаются сделать мужа и жену совместными заемщиками. Это, в целом, выгодно и им самим, и гражданам. В этом случае они могут объединить свои доходы и получить больше кредита. Многие банки включают в договор положения о том, что при расторжении брака созаемщиком условия договора не изменятся. Это дополнительная гарантия кредитной структуры. Если люди, согласившиеся на это условие, расторгают брак, и один из них впоследствии отказывается возвращать ссуду, финансовые обязательства в полном объеме переходят к созаемщику.Это условие защищает, конечно, исключительно интересы банковской организации.

Решение

Итак, как можно минимизировать риски и удержать подразделение собственности? Ипотека на имущество — имущество, права на которое ограничены. Следовательно, созаемщики могут после расторжения брака продолжить погашение ссуды или быстро собрать деньги для выплаты ссуды. После погашения задолженности объект выставляется на продажу. Реализуя объект, бывшие созаемщики делят сумму между собой.Есть еще вариант. Созаемщик может продать недвижимость с согласия Банка. Стоит сказать, что спрогнозировать реакцию кредитной организации в этом случае довольно сложно. Банк может принять предложение созаемщика потребовать погашения ссуды, поскольку расторжение брака нарушит условия основного договора, или от него требуется продолжить выплату долга без продажи объекта.

Стоит сказать, что спрогнозировать реакцию кредитной организации в этом случае довольно сложно. Банк может принять предложение созаемщика потребовать погашения ссуды, поскольку расторжение брака нарушит условия основного договора, или от него требуется продолжить выплату долга без продажи объекта.

Возможные действия кредитной организации

Многие банки дают согласие на продажу недвижимости.В этом случае организация сводит к минимуму риск невыплаты долга. После получения согласия супругам необходимо найти покупателя, желающего приобрести объект с такой обременением. Чтобы новый владелец приобрел право собственности, необходимо сначала возместить кредитной структуре оставшуюся сумму. Ему придется подождать, пока завершится процесс снятия обременения. Только после того, как покупатель получит свое право. Не все покупатели соглашаются на такие условия, поскольку риски достаточно высоки.Таким образом, вне зависимости от развития ситуации с реализацией объекта бывшие созаемщики будут обязаны продолжать погашение долга. В противном случае их положение может значительно ухудшиться.

В противном случае их положение может значительно ухудшиться.

Правый берег

Кредитор не получает выплаты по долгу, может продать недвижимость. Для этого организован аукцион. Стоит сказать, что стоимость объекта в этом случае намного ниже рыночной. Из суммы, полученной от продажи, в структуру кредита входит основная сумма долга, пени, пени и проценты не вычитаются и расходы на организацию аукциона.Оставшийся баланс будет разделен между бывшими созаемщиками. При этом супруга вообще может остаться без жилья и без денег.

Важно

Стандарты устанавливают несколько требований для созаемщиков, начинающих Раздел собственности. Ипотека на имущество формально находится в собственности лиц, согласившихся с условиями Банка. Сюда входит обязанность созаемщиков уведомлять обо всех изменениях в своей жизни. Соответственно, они должны уведомить Банк о расторжении брака.

Результаты

Если стороны не смогут договориться, придется обращаться в суд. Но, как было сказано выше, однозначно предрешить исход дела невозможно. Суд может обязать Банк провести процедуры с недвижимостью, возобновить договор с любым из созаемщиков или предоставить бывшей жене и мужу возможность продолжить выплату кредита. Это далеко не все возможные варианты решения проблемы. Если созаемщик готов продолжить погашение кредита с целью продажи жилплощади, вы можете даже в браке владеть Разделом квартиры.Ипотека. Заемщики очень зависимы от банка. Поэтому перед любыми действиями им необходимо связаться с кредитной структурой для согласования. Соответственно, если созаемщики решат потратить Квартиры Раздела в ипотеку до официального расторжения брака, им необходимо написать об этом совместное заявление. Но в этой ситуации могут возникнуть проблемы. Например, банк может отказать созаемщикам. Кредитное учреждение не может удерживать доход одного из должников, который впоследствии становится обязанным лицом.Может случиться так, что раздел квартиры в ипотеку невозможен по техническим причинам. Например, он состоит из одной комнаты, и выделить долю невозможно.

Суд может обязать Банк провести процедуры с недвижимостью, возобновить договор с любым из созаемщиков или предоставить бывшей жене и мужу возможность продолжить выплату кредита. Это далеко не все возможные варианты решения проблемы. Если созаемщик готов продолжить погашение кредита с целью продажи жилплощади, вы можете даже в браке владеть Разделом квартиры.Ипотека. Заемщики очень зависимы от банка. Поэтому перед любыми действиями им необходимо связаться с кредитной структурой для согласования. Соответственно, если созаемщики решат потратить Квартиры Раздела в ипотеку до официального расторжения брака, им необходимо написать об этом совместное заявление. Но в этой ситуации могут возникнуть проблемы. Например, банк может отказать созаемщикам. Кредитное учреждение не может удерживать доход одного из должников, который впоследствии становится обязанным лицом.Может случиться так, что раздел квартиры в ипотеку невозможен по техническим причинам. Например, он состоит из одной комнаты, и выделить долю невозможно. Однако созаемщик может оспорить решение о кредитной структуре.

Однако созаемщик может оспорить решение о кредитной структуре.

Альтернативный вариант

Как еще можно владеть Имуществом супругов? Ипотека на имущество переоформляется на один из них, а второй бесплатно или на определенную сумму отказывает в правах собственности. Первый предполагает обязательство и дальше возвращать ссуду.Если банк удовлетворил платежеспособность созаемщика, последний может зарегистрировать перевод на себя в уполномоченном органе. Обычно банк берет комиссию за продление договора (0,5–1% от оставшейся суммы долга).

Раздел квартиры по военной ипотеке

Процесс отличается тем, что обязательства по погашению долга несут не граждане, а Минобороны. Как участник кредитной программы, так и собственник поддерживает сотрудника вне зависимости от наличия его семьи.В этом контексте раздел квартиры в ипотеке не требует участия жены / мужа. Последний не участвует в других делах. Например, при просрочке или других нарушениях кредитного договора обязательство по возврату кредита ложится исключительно на работника.

Таунхаусов, кондоминиумов, кооперативов и прочего: тип собственности влияет на одобрение ипотеки

Одобрение ипотеки для таунхаусов и других типов собственности

Многие дома не похожи на логотип Equal Housing, показанный в рекламе недвижимости и ипотечных кредитов.

И не у всех белые штакетники. Но они могут быть профинансированы, если вы понимаете, как ваш тип собственности влияет на одобрение ипотеки.

Покупаете ли вы кондоминиум, таунхаус, кооператив или традиционный дом на одну семью, тип собственности повлияет на вашу заявку на ипотеку.

Подтвердите новую ставку (10 декабря 2020 г.)Сколько у вас стен?

Ипотечные кредиторы классифицируют дома по типам.

Жилища могут быть как отдельно стоящими, при этом жители не разделяют стен с другими домами, так и сблокированы, разделяя одну стену, или прикреплены, разделяя более одной стены.

В общем, большее пространство на стене общего пользования означает больший риск при прочих равных условиях.

Кондоминиумы

Недвижимость также классифицируется по способу владения помещением. Владельцы кондоминиумов не получают права собственности на землю.

Есть общее пространство, обслуживаемое товариществом домовладельцев (ТСЖ), но индивидуальный собственник получает только внутреннее пространство.

Оценщики делят квартиры на дополнительные категории, что может повлиять на одобрение ипотеки и затраты на финансирование.

- Садовые проекты состоят из трех этажей или меньше.

- Проекты средней этажности от четырех до семи этажей.

- Высотные проекты восьми и более этажей.

- Отдельно стоящие строения не имеют общих стен.

- Рядные дома представляют собой идентичные строения рядами, соединенные между собой общими стенами.

Обычно кредиторы считают высотные здания более серьезными рисками, чем более короткие проекты.

Таунхаусы или Таунхаусы

Таунхаусы (или таунхаусы) поставляются с землей — землей непосредственно под домом. Это называется «линией нулевого лота», потому что у вас нет двора.

Это называется «линией нулевого лота», потому что у вас нет двора.

Таунхаусы могут быть смежными, отдельно стоящими или парными. У них есть ТСЖ, и владельцы платят взносы, как и владельцы кондоминиумов.

Однако то, как владельцы владеют титулом, имеет большое значение для ипотечных кредиторов.

Стью Ларсен, который возглавляет подразделение ипотечного банкинга Bank of the West, сообщает, что «кондоминиумы исторически имеют более высокий уровень дефолта и ограниченную привлекательность при перепродаже, поэтому дополнительный риск учитывается в ипотеке на кондоминиум через потенциально более высокую процентную ставку или предоплата.”

Планируемые разработки объектов (PUD)

Planned Unit Developments, или PUD, — это сообщества, в которых застройщикам разрешено обходить некоторые требования зонирования (например, ограничения плотности).

Эти сообщества часто группируют вместе дома, парки и другие объекты инфраструктуры. Другой распространенный термин для PUD — подразделение.

Согласно Калифорнийской ассоциации земель и прав собственности, покупатели в ЛУД владеют своими участками и строениями на своих участках.

Домовладельцы также получают права на общие части либо как члены ТСЖ, владеющей общими помещениями, либо они получают фактический процент от общих частей.

Ипотечные кредиторы финансируют дома в ЛУД так же, как они гарантируют традиционные дома на одну семью.

Однако, как и ежемесячные взносы за кондоминиумы, кооперативы и таунхаусы, любые сборы ТСЖ считаются частью жилищных расходов и включаются при определении суммы, которую вы можете позволить себе занять.

Кооперативы (кооперативы)

Кроме того, существуют кооперативы или кооперативы. Основное различие между кооперативами и кондоминиумами заключается в том, что покупатели на самом деле не владеют своими домами.

Здание принадлежит кооперативной ассоциации, которая обычно является корпорацией. Покупатели фактически приобретают доли в корпорации и право жить в своих квартирах.

Ипотечные кредиторы могут подать заявку

Недорогая квартира на продажу в Турции по ипотеке или рассрочке — стр. 126

НовостройкаВторичная

012345678910

012345678910

Да Нет

III квартал, 012022III квартал, 012023III квартал, 022021III квартал, 032022III квартал, 042021IV квартал, 05.2020III квартал, 052021III квартал, 052022III квартал, 062021III квартал, 062022III квартал, 082021III квартал, 102020III квартал, 102021III квартал, 112020III квартал, 122020III квартал, 1220211820197519871989191IV квартал, 199219931994III квартал, 19941995I квартал 19971998IV квартал, 19951997IV квартал, 19941995I квартал, 19951997IV квартал , 2000III квартал, 2000IV квартал, 20002001IV квартал, 2001200182002III квартал, 2002IV квартал, 20022003IV квартал, 20032004I квартал, 2004III квартал, 2004IV квартал, 20042005I квартал, 2005III квартал, 2005IV квартал, 20052006I квартал, 2006II квартал, 2006III квартал, 2006IV квартал, 20062007I квартал, 2007III квартал, 2007IV квартал, 20072008I квартал, 2008II квартал, 2008III квартал, 2008IV квартал, 20082009I квартал, 2009III квартал, 2009IV квартал, 20092010I квартал, 2010II квартал, 2010III квартал, 2010IV квартал, 20102011I квартал, 2011II квартал, 2011III квартал, 2011IV квартал, 20112012I квартал, 2012II квартал, 2012III кварт э, 2012IV квартал, 20122013I квартал, 2013II квартал, 2013III квартал, 2013IV квартал, 20132014I квартал, 2014III квартал, 2014IV квартал, 20142015I квартал, 2015II квартал, 2015III квартал, 2015IV квартал, 20152016I квартал, 2016II квартал, 2016III квартал, 2016IV квартал, 20162017I квартал, 2017II квартал, 2017III квартал, 2017IV квартал, 20172018I квартал, 2018II квартал, 2018III квартал, 2018IV квартал, 20182019I квартал, 2019II квартал, 2019III квартал, 2019IV квартал, 20192022020I квартал, 2020II квартал, 2020III квартал, 2020IV квартал, 2020IV квартал , 202012021I квартал, 2021II квартал, 2021III квартал, 2021IV квартал, 20212022I квартал, 2022II квартал, 2022III квартал, 2022IV квартал, 20222023I квартал, 2023II квартал, 2023III квартал, 20232024

Бассейн

Балкон

Терраса

Парковка

Лифт

Первая линия моря

Вторая морская линия

Процесс ипотеки в 10 шагов

ЗакрытьПоиск *

- Информационный бюллетень

- ГЕРМАНИЯ

- НИДЕРЛАНДЫ

переключить меню

ПОИСК войти / зарегистрироваться Войти / Зарегистрироваться- Информационный бюллетень

- ГЕРМАНИЯ

- НИДЕРЛАНДЫ

- EXPAT INFO

- Коронавирус (COVID-19)

- Официальные документы

- Вид на жительство

- Виза

- Регистрация

- Свидетельство о регистрации

- Идентификационный номер социального страхования

- Налоговый номер

- Гражданство Германии

- Паспорт Германии

- Пенсия и пенсия

- Вид на жительство

- Социальное обеспечение

- Страхование по долгосрочному уходу

- Пособие по безработице

- Жилищное пособие

- Пособие на ребенка

- Пособие по беременности и родам

- Родительское пособие

- Пособие по болезни

- Страхование по долгосрочному уходу

- Услуги по переезду

- Юристы и юридические услуги

- Финансовые консультанты

- Налоговые услуги и консультанты

- Денежные переводы

- Банковское дело в Германии

- Как открыть банковский счет

- Заблокированный счет (Sperrkonto)

- Как открыть банковский счет

- Налогообложение

- Немецкая налоговая система

- Годовая налоговая форма

- ELSTER

- Немецкая налоговая система

- Интеграция и сертификация

- Язык сертификация

- Интеграционный курс

- Тест на натурализацию

- Язык сертификация

- Частное страхование

- Медицинское страхование

- Государственное медицинское страхование

- Частное медицинское страхование

- Студенческое медицинское страхование

- Государственное медицинское страхование

- Немецкая система здравоохранения

- Врачи

- Стоматология

- Психологи и консультанты

- Больницы

- Аптеки и медицина

- Врачи

- Семья и дети

- Присмотр за детьми (Кита)

- Брак и партнерство

- Развод и раздельное проживание

- Беременность и роды

- Регистрация рождения

- Свидетельство о рождении

- Присмотр за детьми (Кита)

- Водительские права

- Водительские права

- Обучение вождению

- Регистрация транспортного средства

- Налоги и значки

- Страхование автомобилей

- Технический осмотр (TÜV)

- Импорт и экспорт автомобилей

- Автобан

- Водительские права

- Транспорт

- Связь

- Мобильная телефония

- Телефонная линия

- Телефонная линия

- Телефонная линия И почта

- Мобильная телефония

- Праздники Германии

- Телефоны службы экстренной помощи

- Организации и агентства

- Коронавирус (COVID-19)

- КАРЬЕРА

- Найти работу

- Работа в Германии

- Работа в Берлине

- Работа в Мюнхене

- Работа во Франкфурте

- Работа в Штутгарте

- Работа в сфере обслуживания клиентов

- Работа в сфере ИТ и технологий

- Работа в Германии

- Разместить вакансию

- Работа в Германии

- Международные компании

- Заработная плата и платежный лист

- Трудовые договоры

- Рабочее время

- Отпуск по болезни, отпуску и беременности

- Конфликты на рабочем месте и потеря работы

- Международные компании

- Кадровые агентства

- Карьерные тренеры

- Бизнес-структуры

- Руководство по резюме

- Коворкинг и офисные помещения

- Предприниматель

- Откройте свой бизнес

- Гранты для стартапов и финансовые стимулы

- Откройте свой бизнес

- Найти работу