Как делится при разводе квартира, купленная в ипотеку до брака и в браке

Основные действующие нормы

Раздел имущества при разводе происходит по следующим общим правилам:

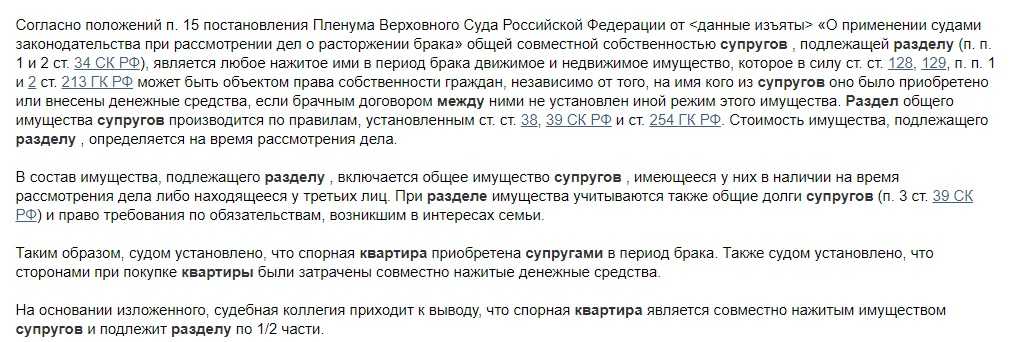

- Все, что супруги приобрели в период брака, – это общее имущество: независимо от того, на чье имя оно было приобретено и кем оплачено (ст. 256 ГК РФ, ст. 34 СК РФ). Причём доказывать, что имущество приобреталось на общие средства, не нужно.

- Имущество, принадлежавшее каждому до вступления в брак, является его личной собственностью (ст. 256 ГК РФ).

- Раздел общего имущества между супругами при разводе производится в равных долях (ст. 39 СК РФ).

- Долги делятся пропорционально долям в разделенном имуществе (ст. 39 СК РФ).

- Все обозначенные выше правила могут быть изменены брачным договором.

- Если при разводе между супругами возникает спор о разделе имущества, и они не могут достигнуть соглашения, он разрешается в судебном порядке (ст.

38 СК РФ).

38 СК РФ).

38 СК РФ).

38 СК РФ).Перечисленные нормы касаются любого имущества. Но если речь идёт об ипотечном жилье, здесь появляется третье лицо – банк.

Напомним, что ипотечный кредит – это заём денежных средств на приобретение недвижимости, которая выступает залогом до момента полной выплаты кредита и процентов по нему. Если заемщик не выплачивает долг, кредитор вправе продать имущество, чтобы вернуть себе денежные средства.

Ипотечная квартира – это одновременно и имущество, и долг.

Ипотечный кредит может быть оформлен на одного из супругов, либо на обоих в качестве созаемщиков, с выделением долей в праве на квартиру или без него. И когда ситуация доходит до развода, банку невыгодна замена заемщика менее платежеспособным. Кроме того, в случае судебного разбирательства между супругами по поводу ипотечного жилья банк часто привлекается в качестве третьего лица.

Как разделить при разводе кредиты, оформленные в браке

Далее рассмотрим основные возможные сценарии развития событий и порядок действий в них.

Что делать при разводе с квартирой, которая взята в ипотеку в браке

1

Если между супругами есть фактическая договоренность о разделе

Лучшим решением в этом случае будет мирное соглашение между супругами, которым можно определить различные варианты раздела квартиры и долга:

- оформление на одну из сторон: полная передача и кредита, и квартиры одному супругу,

- раздел в равных долях: этот вариант действует по закону, но лучше зафиксировать его документально,

- раздел в неравных долях (с возможной денежной компенсацией),

- оформление кредита на одного из бывших супругов с компенсацией ему другим супругом 1/2 платежей по мере их выплаты.

Важно помнить – на этом этапе определяющее значение имеет решение банка:

- Замена должника или изменение размера его долговых обязательств по кредитному договору обязательно должны быть согласованы с банком.

Как делятся долги супругов при расторжении брака

- Отсутствие соглашения между супругами – не проблема для банка в случае приостановки кредитных выплат: он потребует погашения с основного заемщика, затем – с созаемщика, а если договор был оформлен на одного человека – то со второго супруга, так как по закону их имущество и долги являются общими, и наконец – начнёт процедуру изъятия квартиры.

Популярным выходом является продажа квартиры с погашением долга и разделением остатка вырученных средств между супругами, правда, на это также требуется согласие банка.

2

Когда супруги не могут договориться между собой

Спор в этом случае разрешается судом, а он будет руководствоваться следующими соображениями:

- У бывших супругов возникает долевое право собственности на квартиру – по 1/2 за каждым.

- Неоплаченный кредит также становится общим и делится пропорционально долям в праве.

- Если один из супругов докажет, что вложил в приобретение квартиры больше личных средств, он может претендовать на пропорциональное увеличение своей доли в имуществе. Личные средства – это те, что имелись у стороны до заключения брака или уже после него были получены в дар или в наследство.

- Доли также могут быть разделены неравномерно, если один из супругов докажет суду, что другой без уважительных причин не приносил деньги в семью и не участвовал в выплате ипотеки.

- Допустимы также случаи неравного раздела долей в праве на квартиру, когда затронуты интересы несовершеннолетних детей – о них мы расскажем в отдельной статье.

Заметки на основе судебной практики:

- Не стоит пытаться доказать, что разделу подлежит лишь часть квартиры, пропорциональная оплаченной до развода части кредита.

- Суды редко принимают решение об увеличении доли в праве на основании аргумента о более существенном участии одного из супругов в оплате ипотечного кредита либо отсутствии у другого уважительных причин на обеспечение семьи доходом. Для этого нужно тщательно собирать все документы и доказательства.

Для этого нужно тщательно собирать все документы и доказательства.

Для этого нужно тщательно собирать все документы и доказательства.Что при разводе происходит с квартирой, взятой в ипотеку до брака

Здесь действует простое правило:

Имущество, приобретенное супругом до вступления в брак, является его собственностью, и кредит за такое имущество также является его обязанностью.

Если, конечно, при разводе стороны добровольно не согласятся перераспределить их.

В судебном же порядке добиться получения доли в такой квартире можно в случаях, когда:

- Ипотечный кредит выплачивался уже в браке, и второй супруг продемонстрирует своё участие в этом процессе;

- Второй супруг вложил значительные средства в улучшение квартиры.

Правда, здесь также потребуются убедительные доказательства: практика показывает, что суды нечасто встают на сторону супруга, претендующего на долю, предпочитая руководствоваться базовым положением закона.

Как избежать проблем с разделом квартиры при разводе?

Универсальный ответ один: заключить брачный договор. В нем можно чётко прописать все аспекты, связанные с ипотечным жильем, даже будущим:

- Кто оплачивает ипотечный кредит – в браке и в случае развода,

- Кто делает первоначальный взнос,

- Какую долю в праве на квартиру имеют муж и жена – в браке и в случае развода,

- Любые иные условия по разделу имущества при разводе.

Брачный договор можно заключить в любой момент после регистрации брака, а также при необходимости изменить, если супруги решат перераспределить свои права и обязанности. Только в случае с ипотекой важно помнить, что перед её оформлением банк должен ознакомиться с брачным контрактом, а любые его изменения, связанные с предметом залога, также требуют его согласования.

Подводим итог

Заключение брачных контрактов только набирает популярность в нашей стране, но это действительно оптимальное решение. Оно позволит договориться обо всём на том этапе, когда супруги ещё готовы договариваться и берегут друг друга, а это – верный путь к компромиссу.

Оно позволит договориться обо всём на том этапе, когда супруги ещё готовы договариваться и берегут друг друга, а это – верный путь к компромиссу.

6 февраля 2023

Анна СопитькоЮрист

Специализация

Оценка и раздел имущества, алименты

особенности распределения имущества, приобретённого до и после брака, тонкости судебных разбирательств

Имущество, совместно нажитое за годы брака, иногда может связывать людей сильнее, чем взаимные чувства. Раздел собственности вызывает множество споров, которые чаще всего решаются в суде. Ситуация усложняется еще больше, если супругам приходится делить квартиру, купленную по ипотеке.

Жилплощадь, приобретенная в кредит, находится в залоге у банка до тех пор, пока не будет выплачен последний платеж по ипотеке. Это значит, что при разводе супруги должны учитывать не только свои интересы, но и согласовывать их с финансовой организацией, предоставившей займ на недвижимость.

Особенности раздела

До тех пор, пока долг за покупку квартиры не будет выплачен полностью, фактическим собственником недвижимости является банк-кредитор. И это значит, что финансовая организация должна быть своевременно проинформирована о разводе.

И это значит, что финансовая организация должна быть своевременно проинформирована о разводе.

При обращении в банк супруги должны придерживаться следующих правил:

- Уведомлять банк о разводе следует даже в том случае, если раздел имущества будет проводиться мирным путем, без обращения в суд.

- Заемщикам придется придерживаться рекомендаций, предлагаемых финансовой организацией по внесению изменений в договор.

- Все переговоры с банком следует проводить в письменной форме, так как переписка может стать доказательством при урегулировании спорных вопросов.

- Сколько бы ни длился процесс развода, супругам важно продолжать исправно вносить платежи по кредиту. Если у пары появится задолженность по выплатам, банк имеет право обратиться в суд и потребовать взыскания недвижимости, находящейся в залоге.

Как поступать в зависимости от ситуации?

Согласно п.1 ст.39 СК РФ, все имущество, нажитое супругами во время брака, должно быть разделено в равных долях (если супруги добровольно не договорились об иных условиях). Данное правило не является исключением и для раздела долга по кредиту.

Данное правило не является исключением и для раздела долга по кредиту.

То есть теоретически оставшаяся сумма выплат по ипотеке должна быть поровну поделена между супругами. Однако на деле возникают разные обстоятельства и ситуации, при которых допускаются отступления от норм, прописанных в законодательстве.

Если ипотеку взяли в браке

Когда кредит на приобретение недвижимости был оформлен супругами в браке, делить финансовые обязательства придется в обязательном порядке, основываясь на положениях Семейного и Гражданского кодексов РФ, а также на тексте Федерального закона 102-ФЗ «Об ипотеке», принятого 16 июля 1998 года.

При оформлении ипотеки для молодой семьи финансовая организация предлагает два способа оформления договора:

- когда оба супруга являются созаемщиками и имеют равные обязательства по выплате долга;

- когда кредит оформляется только на жену или мужа, а второй супруг выступает в качестве поручителя.

Какой бы из вариантов ни был выбран семейной парой, при разводе проблема раздела кредита может быть решена несколькими способами:

- Долг делится поровну между супругами, после чего каждый из них продолжает выплачивать свою долю. Раздел квартиры происходит после окончания выплат.

- Кредит полностью переоформляется на одного из супругов, а второй при этом не участвует в дальнейших выплатах, отказавшись от своей доли в квартире.

- Супруги находят финансовые средства для погашения долга перед банком. После досрочной выплаты кредита квартиру можно будет продать и разделить доход от сделки.

- Обратиться в банк с просьбой о продаже ипотечной недвижимости. Такой способ рассматривается лишь в том случае, если иные выходы из ситуации являются невозможными. Средства, полученные от продажи, пойдут на выплату долга по кредиту.

Раздел квартиры происходит после окончания выплат.

Раздел квартиры происходит после окончания выплат.Если кредит был оформлен до замужества

На практике часто встречаются случаи, когда один из супругов взял на себя ипотечный кредит еще до вступления в брак. После развода дальнейшие обязательства по выплате долга остаются именно за тем, на кого был оформлен займ. Недвижимость также остается в полноправной собственности заемщика.

Исключения допустимы, если второй супруг в годы брака вкладывал собственные средства в счет оплаты ипотеки. В таком случае он может потребовать возместить затраты или претендовать на получение доли в квартире.

В таком случае он может потребовать возместить затраты или претендовать на получение доли в квартире.

Если есть дети

Если у супругов, решивших расторгнуть брак, есть несовершеннолетние дети, развод и раздел имущества будет осуществляться только в суде. Там же будет решаться и вопрос о дальнейшей судьбе ипотеки.

Учитывая интересы детей, суд может отступить от принятой нормы раздела равными частями, предоставив определенные льготы стороне, которая в дальнейшем будет заниматься воспитанием ребенка. Преимущества могут заключаться в:

- уменьшении размера выплат по кредиту;

- увеличении доли в квартире, приобретенной в ипотеку.

Важно! Количество детей также учитывается при разделе ипотечных обязательств. Чем больше несовершеннолетних лиц останется с родителем, тем большим преимуществом при разделе долга он будет обладать.

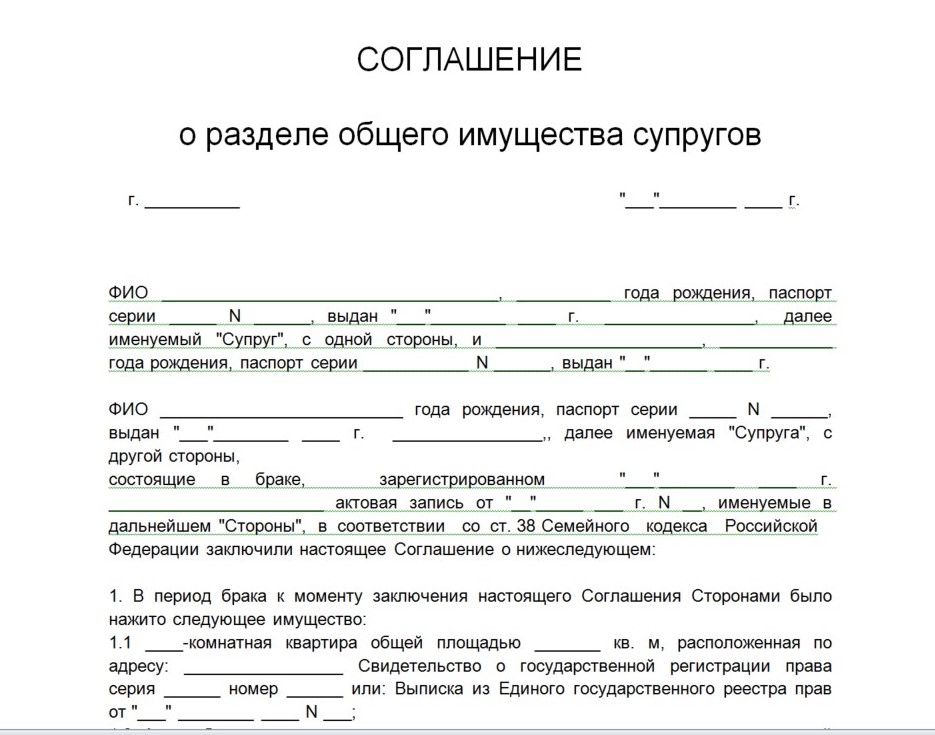

Если был заключен брачный договор

Брачный договор, который может быть составлен как перед заключением брака, так и во время семейной жизни, может решить вопросы раздела ипотеки перед разводом. В случае расторжения брака суд будет руководствоваться не нормами Семейного кодекса, а условиями, прописанными супругами в добровольном соглашении.

В случае расторжения брака суд будет руководствоваться не нормами Семейного кодекса, а условиями, прописанными супругами в добровольном соглашении.

Брачный контракт является весомым плюсом для банка, который будет принимать решение о предоставлении ипотеки. При наличии данного документа, финансовая организация будет иметь полную информацию о том, какие именно обязанности по выплате долга будут возложены на каждого супруга во время совместной жизни, а также в случае развода.

Муж и жена имеют право составить договор и после оформления ипотеки. Тогда потребуется уведомить банк о данном факте, а также предоставить копию составленного документа. В любом случае добровольное соглашение между супругами может быть заключено только в присутствии нотариуса, который лично заверяет документ.

Если сожительство было гражданским

Ипотека, оформленная в гражданском браке, не будет являться совместной собственностью, поэтому выплата денежного долга после расставания пары останется на том, кто брал на себя обязательства по кредиту.

Если гражданский муж или жена заемщика вкладывали свои личные средства для выплаты долга, вернуть свою часть возможно двумя путями:

- с помощью мирного соглашения;

- путем обращения в суд.

В случае если гражданские супруги являлись созаемщиками, обязательства по дальнейшим выплатам будут разделены согласно условиям кредитного договора.

Справка: при разделе ипотеки, оформленной в гражданском браке, факт официальной регистрации брака после оформления соглашения с банком не имеет значения: квартира не будет являться совместно нажитым имуществом.

Исключения допустимы только в том случае, если после свадьбы супруги заключили брачный договор.

Можно ли отказаться от выплаты долга?

Жена или муж, являющийся созаемщиком, может отказаться от выплаты долга по ипотеке, но только если:

- банк согласится полностью переоформить договор на второго заемщика;

- супруг, отказывающийся от обязательств по кредиту, не будет претендовать на квартиру.

Если финансовая организация откажется от внесения изменений в договор, созаемщик имеет право защищать свои права в суде.

После развода

Ситуация, когда супруги делят между собой обязательства по кредиту, является наиболее распространенной. Как правило, бывшие муж и жена самостоятельно выплачивают свою часть долга перед финансовой организацией. Но существуют ситуации, при которых решить проблему с разделом ипотеки таким образом не получится.

В каких случаях нельзя делить имущество?

При разделе долга по ипотеке между супругами предполагается, что после окончания выплат бывшие муж и жена смогут разделить между собой и саму квартиру. Однако есть случаи, когда раздел имущества может быть недопустим.

В частности, если недвижимость, приобретенная в кредит, является небольшой по площади или имеет невысокую рыночную стоимость, то по решению суда она может быть передана в единоличное пользование родителя, который будет проживать в данной квартире вместе с детьми, оставшимися от брака. В судебной практике подобные случаи были зафиксированы неоднократно.

В судебной практике подобные случаи были зафиксированы неоднократно.

Что делать, если один из бывших супругов не платит?

Разделив обязательства по выплате ипотеки при разводе, ни у одного из супругов не будет стопроцентной уверенности в том, что бывший муж или жена будет своевременно вносить свою часть платежей. Задержки выплат приведут к штрафам и начислению пеней.

Чтобы избежать штрафных санкций и переплат, сторона, исправно выплачивающая свою часть долга, должна обратиться в суд. Если иск заявителя будет удовлетворен, всю сумму невыплаченных средств должнику придется отдавать в принудительном порядке.

Продажа

Фактически бывшие супруги не имеют права совершать сделки с ипотечной квартирой, до тех пор, пока она находится в залоге у банка. Чтобы продать недвижимость, потребуется:

- найти финансовые средства, чтобы в полной мере погасить долг перед банком;

- получить квартиру в законную собственность и выставить ее на продажу;

- разделить деньги, полученные от сделки, путем заключения мирного соглашения или в суде.

Однако в некоторых случаях финансовая организация может пойти навстречу заемщикам и дать согласие на продажу недвижимости при условии, что вырученные от сделки средства пойдут на оплату имеющегося долга.

Как правило, банк самостоятельно выставляет квартиру на продажу с аукциона. Однако заемщикам нужно быть готовым к тому, что стоимость квартиры существенно снизится (примерно на 10-20% по сравнению со средней рыночной стоимостью). Финансовые средства, оставшиеся после продажи жилья и погашения долга, будут возвращены заемщикам.

Решение вопроса в суде

Если бывшие супруги не могут прийти к мирному соглашению о разделе обязательств по ипотеке, вопрос будет решаться в судебном порядке. Для этого необходимо:

- Одному из супругов подать иск о разделе имущества, совместно нажитого в браке. При отсутствии особых обстоятельств суд примет решение о разделе собственности, а также обременений по выплате кредита в равных долях.

- Забрать судебное решение и обратиться в Росреестр для регистрации права собственности, получив соответствующую выписку.

- Проинформировать банк о вынесении судебного решения, направив полученную выписку вместе с сопроводительным письмом.

Внимание! Обратиться в суд может и сама финансовая организация, предоставившая ипотеку. Такая необходимость возникает, если заемщик перестает вносить платежи по кредиту в процессе раздела имущества.

Судебная практика

Обращения в суд для раздела обязательств по выплате ипотеки после развода встречаются в судебной практике все чаще. Рассматривая каждый случай, судьи обращают внимание на наличие следующих обстоятельств:

- имеются ли у пары совместные дети;

- с кем из родителей они будут проживать после развода;

- потребуется ли для проживания детей с одним из родителей недвижимость, купленная в кредит.

Также в расчет берется уровень доходов каждого из супругов и мнение финансовой организации, предоставившей займ. На основании всех имеющихся данных выносится судебное решение для каждого отдельного случая.

Оформляя ипотеку для приобретения жилья, не стоит забывать о том, что кредитные обязательства будут связывать семью на протяжении многих лет. И если по каким-либо причинам пара примет решение расторгнуть брак, этот факт не освободит бывших супругов от выплаты долга банку.

Делить задолженность мужу и жене придется мирным путем, либо через суд. Однако длительного раздела имущества можно избежать, если заранее составить брачный договор, регламентирующий права и обязанности каждой из сторон.

Можно ли купить дом при разводе?

Развод тяжел в любой ситуации. Разделение активов, эмоциональное напряжение и финансовый стресс могут быть тяжелым испытанием для человека. Независимо от того, инициировали вы этот процесс или нет, у вас, вероятно, возникает миллион вопросов, особенно если вам сейчас негде жить. Вы можете спросить себя, как мне найти новый дом? Имею ли я право купить дом при разводе? Как остальные мои активы и долги влияют на покупку нового дома?

Это всего лишь несколько вещей, на которые стоит обратить внимание, когда вы надеетесь купить дом во время развода. На самом деле любая крупная покупка в это время требует дополнительного внимания. Дома большие, но покупка нового автомобиля, например, тоже требует такой же осмотрительности.

На самом деле любая крупная покупка в это время требует дополнительного внимания. Дома большие, но покупка нового автомобиля, например, тоже требует такой же осмотрительности.

Краткий ответ: Да, во время бракоразводного процесса можно купить дом.

Тем не менее, оба супруга должны сотрудничать. Если обе стороны не в хороших отношениях, это мешает работе.

Требуется помощь от обеих сторон, поскольку титульные компании в штатах с общей собственностью требуют, чтобы другой супруг подписал и нотариально заверил акт об отказе от прав. Акт об отказе от права отказывается от любого необходимого интереса к дому. Даже в государствах, не являющихся общинной собственностью, покупка нового дома во время развода может считаться семейным активом.

Если вы покупаете дом во время развода, а противная сторона не отказывается от своего права собственности, суд часто рассматривает его как актив во время развода.

Если вы не будете осторожны, ваш бывший может непреднамеренно получить права на ваш новый дом.

Кроме того, такие крупные инвестиции могут также повлиять на то, как суд разделит активы и долги . Это может резко уменьшить сумму, присужденную вам, и повлиять на ваше финансовое будущее.

Связанные материалы : Как избежать потери права выкупа, если ваш бывший не продаст ваш дом

Можете ли вы оформить дом на чужое имя?

Как говорится, если вы можете что-то сделать, это не значит, что вы должны это делать.

Покупка дома на имя члена семьи или друга может по-прежнему рассматриваться как использование совместного имущества для сокрытия покупки. Незаконно скрывать совместно нажитое имущество во время развода. Как и следовало ожидать, суд неблагосклонно относится к тем, кто использует вышеупомянутый способ покупки жилья.

Люди иногда считают, что если они используют наличные деньги для покупки дома, это не будет выглядеть так, как если бы они использовали имущество супругов. Это неправда. Денежные средства, накопленные во время брака, по-прежнему считаются семейным активом.

Денежные средства, накопленные во время брака, по-прежнему считаются семейным активом.

Сокрытие активов также приводит к юридическим проблемам в будущем, таким как штрафы или даже тюремное заключение. Покупая новый дом во время развода, важно сделать все честно.

Связанное чтение : Ошибки при разводе с высокими активами

Нужно ли мне разрешение на покупку дома во время развода?

В некоторых штатах может потребоваться разрешение суда на покупку дома в период развода. Это относительно распространено при использовании семейных активов для покупки дома. В частности, в девяти штатах общественной собственности:

- Аризона

- Калифорния

- Айдахо

- Луизиана

- Невада

- Нью-Мексико

- Техас

- Вашингтон

- Висконсин

В штате с совместной собственностью отношение долга к доходу включает долг вашего супруга. Это часто негативно влияет на возможность получения кредита, обеспеченного государством.

Похожие чтения : Мы вместе купили дом, но расстались, что теперь?

Можете ли вы позволить себе новый дом?

Это большой вопрос, который многие не задают себе.

Развод кардинально меняет ваше финансовое положение. То, что вы могли себе позволить раньше, может оказаться нереалистичным после. Важно учитывать это, чтобы не утонуть в долгах только для того, чтобы купить дом.

Прежде чем совершить крупную покупку, подумайте, как выглядит будущее в финансовом отношении.

Вы сталкиваетесь с большими переменами, такими как переход от семьи с двумя доходами к выживанию на одну зарплату, приспособление к дополнительным расходам, таким как содержание ребенка и супруга, или потеря других активов, таких как пенсия и портфели акций, разделенные во время развод.

После этого вам, вероятно, придется приспосабливаться к новой финансовой реальности, которая может сильно отличаться от прежней. Возможно, это не лучшее время, чтобы взвалить на себя еще одну крупную покупку.

Возможно, это не лучшее время, чтобы взвалить на себя еще одну крупную покупку.

Есть вероятность, что с финансами будет туго, чем раньше. Но это не значит, что они останутся такими навсегда.

Принятие во внимание того, что вы реально можете себе позволить, и составление долгосрочного плана, включающего покупку дома в будущем, может оказаться более выгодным, чем покупка дома во время развода.

Дополнительная литература : Мур Марсден, совместное проживание и развод

Если вы все еще хотите купить дом

Хотя волшебного решения, если ваш супруг отказывается подписать документ об отказе от права, не существует, есть способы потенциально избежать новый дом рассматривается как семейный актив.

Хотя это и не является окончательным решением, оформление всей документации на имя лица, покупающего дом, включая предпродажные документы, такие как договор с риелтором, предложения о покупке, договор купли-продажи и любая ипотека , помогает доказать, что дом полностью принадлежит вам. Это также включает в себя все закрывающие документы, такие как расчетные отчеты, купчая, налоговые документы и акт.

Это также включает в себя все закрывающие документы, такие как расчетные отчеты, купчая, налоговые документы и акт.

Если вы используете какие-либо семейные активы при покупке нового дома, противная сторона имеет основания претендовать на право собственности. Во избежание этого используйте отдельные средства на все расходы, включая авансовые платежи и проверки.

Даже принимая эти меры, нет никакой гарантии, что судья сочтет дом отдельным имуществом. Сделать крупную покупку во время развода бывает сложно. Чтобы убедиться, что вы все делаете правильно, в ваших же интересах поговорить с адвокатом по разводам.

Связанное чтение : Восстановление финансов после развода

Кто получает дом при разводе?

Кому достанется дом при разводе? — Джонсон Даффи- ЗВОНИТЕ СЕЙЧАС

- Свяжитесь с нами

Часто самым большим активом пары является дом, в котором они живут вместе. Если ваш дом был куплен во время брака, то он считается семейным имуществом, которое необходимо разделить, если вы и ваш супруг разведетесь. Это верно независимо от того, указаны ли в документе оба ваших имени или только одно из ваших имен.

Это верно независимо от того, указаны ли в документе оба ваших имени или только одно из ваших имен.

Если есть ипотека, кредитная линия или другой долг, обеспеченный домом, то непогашенный остаток этого долга должен быть вычтен из стоимости дома, чтобы определить капитал, который может быть разделен между вами и вашим домом. супруга в разводе. Продолжайте читать, чтобы узнать, кто получает дом при разводе.

Вам также могут понравиться:

Как изменить имя после развода

Контрольный список для подачи налоговой декларации после развода

В Пенсильвании большая часть имущества, приобретенного во время брака, является совместной собственностью, подлежащей справедливому разделу либо судом, либо по частному соглашению. Когда супруги разводятся, имущество делится по справедливости.

Не существует презумпции того, что имущество супругов будет разделено поровну. Скорее, суд разделит имущество на основании установленных законом факторов, в том числе:

Скорее, суд разделит имущество на основании установленных законом факторов, в том числе:

- Продолжительность брака

- Возраст сторон

- Доходы сторон

- Экономические обстоятельства сторон

- Дополнительное имущество, которое может получить каждая сторона в противном случае

Как правило, у вас и вашего супруга есть два способа разделить долю в доме при разводе:

1) Продать дом и разделить чистую выручку

Какой вариант выбрать, зависит от того, хочет ли кто-либо из вас дом и может ли кто-либо из вас позволить себе содержать дом. Если ни один из вас не хочет дом или вы не можете ни рефинансировать ипотеку, ни позволить себе расходы, связанные только с домом, то дом обычно продается.

Если один из вас хочет сохранить дом, то этому супругу необходимо получить новый ипотечный кредит на сумму, достаточную для погашения существующего долга, и выплатить другому супругу сумму, равную его или ее справедливой доле в капитале.

В качестве альтернативы один из супругов может рефинансировать ипотечный кредит на сумму, достаточную для погашения существующего ипотечного кредита, и передать другому супругу другие активы, которые компенсируют его или ее справедливую долю в капитале. В этот момент вы должны будете оформить новый акт, отражающий новое право собственности.

Несмотря на то, что вы и ваш супруг можете остаться совладельцами дома после развода, обычно это не рекомендуется, так как ипотека останется на вас обоих, что подвергает риску не проживающего супруга, если проживающий супруг отстает по ипотеке или ЖКХ. Кроме того, после развода меняется отношение к дому.

Что мне делать, если я хочу сохранить дом? 1) Достаточный доход и сбережения Если вы хотите сохранить дом при разводе, вы должны быть уверены, что у вас есть достаточный доход и сбережения, чтобы самостоятельно претендовать на получение ипотеки в размере, позволяющем не только погасить имеющийся долг, но и выкупить доля вашего супруга в собственном капитале, или есть достаточно других активов, которые вы могли бы передать своему супругу, чтобы компенсировать его или ее долю в собственном капитале.

Вы также должны быть уверены, что вашего дохода достаточно, чтобы самостоятельно оплачивать ежемесячные платежи по ипотеке, налоги, страховку и содержание дома.

3) Гарантированная полная занятостьЕсли вы не работаете или работаете неполный рабочий день, вам следует обеспечить себе работу на полный рабочий день, поскольку кредиторы захотят получить стабильный доход, чтобы быть уверенными, что вы сможете выполнять обязательства, связанные с домом.

4) Составьте бюджетПри принятии этого решения составление бюджета может помочь вам определить, каковы будут ежемесячные расходы, связанные с домом, и достаточно ли вашего дохода для покрытия этих расходов вместе с другими вашими повседневными расходами.

5) Нанять адвоката по разводам Если вы думаете о разводе и у вас и/или вашего супруга есть дом, вам необходимо обратиться за советом к опытному адвокату по разводам, который может посоветовать вам варианты, чтобы вы могли принимать обоснованные решения в отношении дома, а также прочие активы.