Материнский капитал на покупку дома \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Материнский капитал на покупку дома

Подборка наиболее важных документов по запросу Материнский капитал на покупку дома (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 60 «Имущественные права ребенка» СК РФ»Отменяя решение суда первой инстанции и вынося новое решение, судебная коллегия по гражданским делам Верховного Суда Республики Марий Эл, руководствуясь положениями статьи 256 Гражданского кодекса Российской Федерации, статьями 33, 34, 36, 38, 60 Семейного кодекса Российской Федерации, статьями 1, 35 Земельного кодекса Российской Федерации, статей 7, 10 Федерального закона от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», разъяснениям, содержащимся в абзаце четвертом пункта 15 Постановления Пленума Верховного Суда Российской Федерации от 5 ноября 1998 года N 15 «О применении судами законодательства при рассмотрении дел о расторжении брака», оценив имеющиеся в деле доказательства по правилам статьи 67 Гражданского процессуального кодекса Российской Федерации, пришла к обоснованному выводу, что спорный земельный участок является общим имуществом супругов, а поскольку в законодательстве отсутствует требование об оформлении в общую долевую собственность членов семьи земельного участка, на котором расположен жилой дом, приобретенный либо построенный с использованием средств (части средств) материнского капитала, отсутствовали как договорные, так и законные основания для передачи на безвозмездной основе в собственность троих несовершеннолетних детей сторон по 1/5 доле каждому в праве собственности на земельный участок, соответствующие их долям в праве общей долевой собственности на жилой дом, он подлежит разделу между истцом и ответчиком в равных долях, по ? доли в праве общедолевой собственности. «

«

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 39 «Определение долей при разделе общего имущества супругов» СК РФ

(Р.Б. Касенов)Изменяя решение нижестоящего суда, судебная коллегия, руководствуясь статьями 34, 38, 39 СК РФ и частью 4 статьи 10 Федерального закона от 29 декабря 2006 года N 256-ФЗ, указала, что, имея специальное целевое назначение, средства материнского (семейного) капитала не являются совместно нажитым имуществом супругов и не могут быть разделены между ними. Исходя из положений указанных норм права, дети должны признаваться участниками долевой собственности на объект недвижимости, приобретенный (построенный, реконструированный) с использованием средств материнского капитала. Определение долей в праве собственности на спорный жилой дом должно производиться исходя из равенства долей родителей и детей на средства материнского (семейного) капитала, потраченные на приобретение либо реконструкцию данного жилого дома.

2 пути оформления сделки и образец документа

Многие современные семьи воспользовались уникальным предложением государства, представленным маткапиталом. Он выдается всем гражданам, у которых появляется второй ребенок в семье. Его размер считается значительным, а потратить его можно только на некоторые ограниченные цели, куда входит и покупки или строительства жилья.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 800 301-79-56. Это быстро и бесплатно!

Поэтому каждый владелец дома может продать свое строение под маткапитал, имеющийся у покупателя.

Оглавление:

- 1 Правила продажи дома

- 1.1 Как оформляется сделка

- 1.1.1 Через банк

- 1.1.2 Через отделение ПФ

- 1.2 Плюсы и недостатки процесса

- 1.1 Как оформляется сделка

- 2 Какой выбрать способ

- 3 С какими рисками придется столкнуться продавцу дома

- 4 Нюансы составления договора

- 4.1 Обращение в банк

- 4.2 Через ПФ

- 4.2.1 Какие готовятся документы

- 4.3 Как производятся расчеты

- 4.4 Нужно ли разрешение из органов опеки

- 4.4.1 Другие сложные моменты

- 5 Заключение

Правила продажи дома

Часто люди вынуждены пользоваться деньгами по маткапиталу для покупки дома. Не все продавцы недвижимости соглашаются с этим способом получения средств за имущество.

Важно! При использовании сертификата обязательно дети становятся совладельцами недвижимости, поэтому в будущем нередко возникают сложности с продажей такого строения.

Для покупки дома с использованием маткапитала используются правила:

- уже должно пройти три года с момента получения сертификата;

- допускается применять маткапитал для оформления ипотеки, причем он может выступать первоначальным взносом;

- выбранный дом должен обладать оптимальной квадратурой для семьи, а также к нему должны быть подведены все необходимые коммуникации для жизни.

Как использовать материнский капитал на ремонт или реконструкцию жилья? Все правила и нюансы тут.

Только с учетом данных требований и правил удается без проблем купить дом с использованием денег маткапитала.

Правила использования материнского капитала в этом видео:

Как оформляется сделка

Для покупки дома можно обращаться непосредственно в банк или ПФ.

Каждый вариант обладает своими особенностями.

Через банк

Важно! Каждый владелец дома обладает правом продать его людям, у которых имеется маткапитал, но для этого важно разобраться в правилах этого процесса

.

Если выбирается способ продажи, предполагающий обращение в банк, то выполняются последовательные действия:

- человек, имеющий сертификат и желающий купить строение, обращается непосредственно в банк, после чего формируется договор купли-продажи;

- в данном документе непременно прописывается, что покупается строение под маткапитал;

- покупатель передает продавцу первоначальный взнос, размер которого оговаривается заранее;

- далее покупатель снова должен обратиться в отделение выбранного банка, который предоставляет возможность оформить ипотечный кредит с применением маткапитала на приобретение жилья;

- подписывается кредитный договор;

- продавцу недвижимости банк на указанный в договоре счет перечисляет оставшаяся часть стоимости дома.

Весь процесс полностью контролируется банком, поэтому владельцы домов обычно без проблем соглашаются на совершение данной процедуры.

Через отделение ПФ

Другим вариантом для покупки дома с использованием маткапитала является обращение в отделение ПФ.

Для этого выполняются действия:

- обе стороны соглашения должны обратиться к нотариусу для грамотного составления договора купли-продажи недвижимости;

- вносится первоначальный внос за дом продавцу;

- с составленным договором владелец сертификата приходит в отделение ПФ, после чего пишет заявление на получение денег по документу;

- работники учреждения рассматривают заявление с другой документацией, а если будет получено положительное решение, то продавцу дома на его счет в банке перечисляется оставшаяся сумма из маткапитала за строение.

Важно! Этот вариант подходит, если у покупателя имеется крупная сумма на покупку дома, поэтому ему не требуется пользоваться заемными средствами.

Плюсы и недостатки процесса

К преимуществам использования маткапитала при покупке дома относится:- продавец может совершить выгодную для себя сделку;

- владельцы сертификата могут воспользоваться средствами от государства на покупку недвижимости, если не хватает на эти цели собственных сбережений.

Материнский капитал можно использовать на покупку дома.

Но имеются некоторые недостатки данного процесса, к которым относится:

- большинство владельцев домов отказываются от необходимости ожидать перечисления средств от ПФ;

- существует возможность получения отказа от перечисления средств из ПФ, например, когда дом не соответствует некоторым требованиям или еще не прошло трех лет с момента выдачи документа;

- работники ПФ принимают решение о возможности перечисления денег в течение длительного времени, представленного двумя месяцами, но если выполняется процесс через банк, то тратится на получение денег не больше двух недель.

В большинстве случаев такой способ продажи дома используется между близкими знакомыми или родственниками, так как посторонние люди редко доверяют друг другу настолько, чтобы подписать договор купли-продажи и только потом ожидать перечисления большой суммы средств.

Какой выбрать способ

Выбор определенного метода зависит от необходимости оформлять ипотечный кредит покупателем.

Как получить маткапитал на строительство частного дома? Необходимые для этого документы — смотрите по ссылке.

Если у него отсутствуют нужные средства на покупку, то ему придется воспользоваться заемными средствами, поэтому имеется необходимость обратиться в банк.

Если же имеются средства на покупку, то процедура выполняется через ПФ.

С какими рисками придется столкнуться продавцу дома

Лишь немногие владельцы недвижности соглашаются на данную схему продажи дома, так как им приходится сталкиваться с определенными серьезными рисками.

К ним относится:

- ранее владелец сертификата мог уже пользоваться частично средствами из маткапитала, поэтому перечисленных средств может не хватить для покрытия полной стоимости строения;

- нередко приходится вовсе сталкиваться с безответственными покупателями, которые после подписания договора купли-продажи просто не обращаются в банк или отделение ПФ для получения средств, поэтому желательно указать в документе применение штрафов в случае, если возникнет такая ситуация.

Важно! Чтобы избежать многих рисков, желательно продавцу совместно с покупателем прийти вотделение ПФ и получить справку о том, сколько средств может быть получено гражданином по сертификату.

Нюансы составления договора

Формирование договора может так же выполняться через банк или отделение ПФ. Каждый способ имеет свои особенности. Образец договора купли-продажи дома за материнский капитал можно скачать ниже бесплатно.

Можно ли обналичивать материнский капитал? 2 законных способа тут.

Обращение в банк

Если требуется покупателю обращаться в банк за заемными средствами на покупку дома, то первоначально в отделении берется договор, который далее заверяется нотариально.

Типовой образец договора купли-продажи с использованием маткапитала.

Непременно в этом документе указываются сведения:

- условия, на которых продается дом;

- ФИО и данные паспорта обеих сторон;

- сумма, которая уплачивается покупателем за жилое строение;

- реквизиты счета продавца в банке, так как именно туда будут перечислены средства по маткапиталу;

- описывается, покупается ли дом полностью или только некоторая его часть;

- в конце ставятся подписи сторон и печать нотариуса.

Важно! Так как берется образец договора в банке, то он уже будет содержать все необходимые пункты, которые достаточно только правильно заполнить.

Образец договора-купли-продажи дома за материнский капитал.

Через ПФ

Если обращаться для составления договора в отделение ПФ, то придется самостоятельно найти в интернете актуальный бланк.

Составляется этот документ у нотариуса, причем входят в него те же пункты, что и при обращении в банк.

Непременным условием является наличие в заголовке информации о применении маткапитала для покупки.

Какие готовятся документы

Чтобы покупатель получил разрешение от ПФ на перечисление средств по сертификату за конкретный дом, требуется подготовить ему и продавцу строения документы:

- заявление на необходимость получения денег из маткапитала на покупку дома;

- СНИЛС;

- сам сертификат, подтверждающий право заявителя на средства;

Срок действия сертификата и порядок его индексации, смотрите тут.

- договор купли-продажи;

- паспорта родителей и св-ва о рождении детей;

- обязательство, по которому родители выделяют для всех своих детей доли в доме, который будет куплен за счет маткапитала;

- продавец предоставляет информацию о реквизитах счета в банке, справку о размере долга, а также копию паспорта.

Все вышеуказанные документы требуются при обращении в ПФ, а если обращаться в банк за оформлением ипотеки, то дополнительно покупателю дома придется доказать свою платежеспособность и ответственность.

Как производятся расчеты

Обе стороны самостоятельно принимают решение, каков будет порядок расчета за дом, но имеются некоторые нюансы:

- если процесс совершается через ПФ, то маткапитал выступает лишь оставшейся частью платежа;

- если покупка совершается через банк, то допускается пользоваться средствами по сертификату в качестве первоначального взноса.

Любой вариант оговаривается между сторонами заранее.

Как купить дом с помощью материнского капитала без взятия ипотеки? Советы в этом видео:

Нужно ли разрешение из органов опеки

Если используются заемные средства на покупку дома, то для передачи долей детей в строении в залог банку требуется получать разрешение на опеку.

Обычно этот процесс не занимает много времени, но без этого документа можно столкнуться со многими сложностями при приобретении недвижимости.

Другие сложные моменты

Также при покупке дома за счет маткапитала учитываются некоторые другие нюансы:

- если ПФ откажет в перечислении средств, то это решение можно обжаловать, но если и оно не принесет нужного результата, то придется расторгать договор и возвращать деньги, уже уплаченные продавцу дома;

- допускается покупать дом в деревне, но в нем должна иметься возможность для регистрации, а также должны иметься все условия для проживания семьи с детьми;

- составлять договор можно не только с владельцами домов, но и со строительными компаниями, но достаточно трудно найти фирму, которая будет сотрудничать с такими условиями, когда средства за дом будут перечислены только после получения разрешения на это от ПФ.

Заключение

Таким образом, владельцы маткапитала имеют возможность воспользоваться средствами по нему для покупки дома.

Для этого можно обращаться в банк или ПФ.

Выбор конкретного способа зависит от имеющихся средств и от оптимального способа для самого покупателя и продавца.

Данный процесс сопровождается обычно некоторыми сложностями и нюансами, которые должны учитываться обеими сторонами сделки.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: | Оставить отзывЮридические вопросы

Бесплатная юридическая консультация:

Федеральный телефон

+7 800 301-79-56

⌚ 24/7 звонок бесплатный

сообщает риелтору – Billiou’s, Inc.

Вы планировали использовать материнский капитал для улучшения жилищных условий? Прочтите нашу статью и взвесьте все за и против.

Опытные мамы лучше любого юриста знают, что такое материнский капитал и как за него бороться.

А вот тем, кто только знакомится с этой фразой, мы сейчас, быть может, откроем тайну.

Материнский капитал можно потратить на недвижимость! Нам в Roomble это нравится, а деньги лишними не бывают.

Вот мы и обратились к риелтору Алине Степановой, чтобы она приоткрыла для нас завесу тайны.

Что бывает, когда перед покупкой или арендой недвижимости не консультируешься с архитекторами.

За что могут оштрафовать владельца квартиры и лишить его имущества.

Алина Степанова, Риэлтор.

Вошел в число лучших агентов Century 21 Россия в мае 2017 г.

Признан Риэлтором с наибольшим количеством сделок в компании в 2016 г.

Много времени посвящает общественной работе по раскрытию преступлений с недвижимостью.

Она пишет книгу, которая должна выйти осенью 2017 года под рабочим названием «Как обойти риэлтора и остаться в живых».

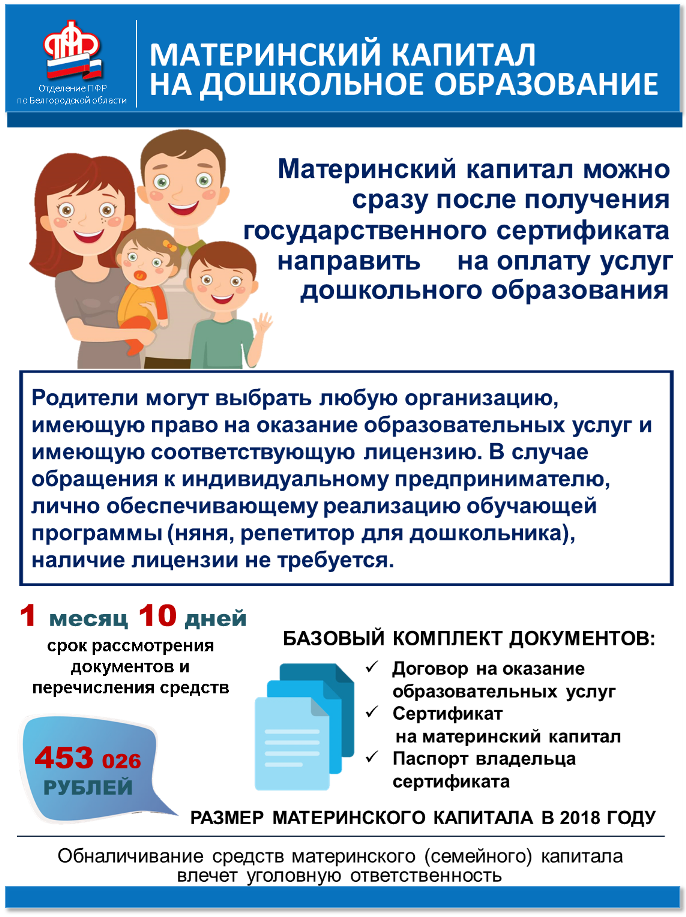

— Что такое «материнский капитал» и сколько он составляет? Кто может это получить? — Шуточно говоря, материнский капитал — это денежный эквивалент мнения государства о том, что в семье должно быть не менее двух детей.

А в реальных цифрах это единовременная выплата (сейчас это 453 тысячи рублей) за рождение второго ребенка в семье.

Получить материнский капитал может мать, родившая или усыновившая второго и более детей, а также отец, если мать по каким-либо причинам не может этого сделать.

Например, она лишена родительских прав.

— Как и когда я могу получить материнский капитал? — Сразу после получения свидетельства о рождении второго ребенка родитель может подать необходимый пакет документов в Пенсионный фонд и получить справку на выделение материнского капитала.

Необходимы документы: паспорт матери, пенсионное удостоверение и свидетельство о рождении ребенка.

— Можно ли потратить материнский капитал на покупку недвижимости? Одной из уставных целей данного вида государственной поддержки является улучшение жилищных условий семьи.

Потратить материнский капитал на жилье можно сразу после получения сертификата.

И, кстати, эта практика широко распространена.

Только одна семья из десяти будет думать о перспективах.

Но если речь идет о жителях обеих столиц, суммы материнского капитала может не хватить даже на первый платеж по ипотеке, не говоря уже о оплате целой квартиры.

Именно поэтому так часто возникает вопрос: как потратить деньги?.

— Как улучшить жилищные условия за счет материнского капитала? В зависимости от региона материнский капитал может быть направлен как на оплату части нового жилья, так и на его приобретение целиком в регионах, где стоимость недвижимости низкая.

И практически все банки считают материнский капитал первоначальным взносом по ипотеке и позволяют этим сертификатом оплачивать существующую ипотеку.

Но просто потратить деньги на ремонт, обналичив их, невозможно.

Roomble, Мнение редактора:.

– Перед покупкой недвижимости убедитесь, что банк принимает материнский капитал в качестве первоначального взноса.

И убедитесь, что застройщик разрешает вам использовать материнский капитал в качестве оплаты.

Не каждая частная компания готова это делать.

— Разумно ли тратить материнский капитал именно на жилье, а не на что-то еще? — Это просто крайне неразумно и невыгодно.

На самом деле небольшая помощь от государства затруднит ликвидацию вашей покупки, а в случае ипотеки сделает вас заложником этой квартиры до совершеннолетия детей с долями в ней.

Продажа квартиры, купленной на материнский капитал, больше не будет вашим единоличным решением.

Для расходования этих средств на квартиру необходимо, чтобы все члены семьи имели в ней долю, а значит, продажа будет возможна только с согласия органов опеки.

При этом продажа будет возможна только в альтернативной сделке, с предоставлением детям равных или лучших долей в квартире, оплаченной материнским капиталом.

Все эти сложности приводят к значительному снижению стоимости квартиры на рынке, а также увеличению срока ее продажи.

Хотя, конечно, любые деньги — большое подспорье, если тебе действительно нужен дом.

Только заранее продумай все риски и последствия.

— Каковы перспективы развития системы материнского капитала? — Я не слышал, чтобы государство планировало развивать эту программу.

Но время от времени грозятся прекратить эти выплаты, так что если для вас это важно, то вам действительно нужно поторопиться с деторождением.

Как обезопасить себя от мошенничества при покупке квартиры.

Как сфотографировать интерьер, чтобы выгоднее сдать или продать квартиру.

.

Некоторые кредиторы утверждают, что вы не можете иметь и то, и другое

Прошлой весной руководитель технического отдела Шайна Коче была беременна своим первым ребенком, когда она и ее муж, Седрик Коче , решили рефинансировать ипотечный кредит в Южной Калифорнии. дом. Это было в первые дни пандемии COVID-19, когда процентные ставки по ипотечным кредитам только начали снижаться. Рефинансирование позволит сэкономить сотни долларов в месяц на оплате жилья — долгожданная экономия для будущих родителей.

дом. Это было в первые дни пандемии COVID-19, когда процентные ставки по ипотечным кредитам только начали снижаться. Рефинансирование позволит сэкономить сотни долларов в месяц на оплате жилья — долгожданная экономия для будущих родителей.

Семья Кочес подала заявку на получение кредита в United Wholesale Mortgage, одного из крупнейших ипотечных кредиторов страны. Пара рассчитала время подачи заявки так, чтобы ссуда была закрыта как раз к моменту родов Шайны, чтобы им не пришлось заниматься бумажной работой в течение ее пяти месяцев оплачиваемого декретного отпуска.

Однако после того, как документы были завершены и нотариально заверены — всего за несколько дней до того, как в середине апреля должна была быть оформлена ссуда, — United Wholesale Mortgage отказалась проводить рефинансирование. Кредитор позвонил, чтобы проверить занятость пары незадолго до закрытия кредита, стандартная процедура. Во время этого звонка кредитный инспектор узнал, что Шайна только что ушла в декретный отпуск. Вскоре после этого пара получила электронное письмо от своего ипотечного брокера, в котором сообщалось, что их кредит был отклонен.

Вскоре после этого пара получила электронное письмо от своего ипотечного брокера, в котором сообщалось, что их кредит был отклонен.

Причина была проста: Шайна находилась в декретном отпуске.

Отказ в выдаче ипотечного кредита женщине на том основании, что она находится в декретном отпуске или планирует его уйти, является незаконным и является нарушением законов о равном кредитовании и справедливом жилищном обеспечении, принятых в середине 1970-х и конце 1980-х годов. Тем не менее, это все еще происходит сегодня из-за отсутствия федерального руководства и обучения сотрудников по этому вопросу, слабого последовательного регулирующего надзора и незначительных последствий, если жертвы не жалуются или не подают в суд.

Хотя невозможно сказать, насколько широко распространена эта проблема, защитники справедливого жилищного права и адвокаты говорят, что она более распространена, чем многие думают. За последнее десятилетие десятки жертв дискриминации в связи с декретным отпуском подали федеральные жалобы и иски против кредиторов, включая некоторые из крупнейших финансовых учреждений страны.

Такая дискриминационная практика кажется пережитком устаревших стереотипов о женщинах и опасений, что матери могут не вернуться на работу после рождения детей и, следовательно, не смогут погасить свои кредиты.

«Это определенно происходит и сегодня», — говорит Морган Уильямс , главный юрисконсульт Национального альянса за справедливое жилищное строительство. Организация по защите гражданских прав и местные центры справедливого решения жилищных вопросов, с которыми она сотрудничает, постоянно рассматривают и расследуют такие жалобы. «Появляется регулярно».

В случае с Коше отказ в кредите был прямым результатом изменения политики, принятого их кредитором в апреле 2020 года, когда пандемия нанесла ущерб экономике. Их ипотечный брокер отправил им по электронной почте копию внутренней политики.

«Если заемщик находится в отпуске, он ДОЛЖЕН вернуться на работу, прежде чем мы сможем закрыть», — говорится в правилах. Их брокер отправил им по электронной почте выдержку из политики, которой поделились с Realtor. com®. «Это будет включать в себя традиционные отпуска (например, медицинские или по беременности и родам), а также для людей, находящихся в отпуске в связи с COVID-19.».

Представитель United Wholesale Mortgage заявила, что кредитор «не может комментировать текущие юридические вопросы».

«Я была шокирована и возмущена», — говорит 39-летняя Шайна. Она живет со своим мужем, который также работает в сфере технологий, и двумя его подростками от предыдущих отношений в их доме с четырьмя спальнями и двумя ванными комнатами, который Седрик была куплена в 2004 году и предварительно рефинансирована. «Этого не может быть — и все же это очень многое происходит».

По данным агентства, с 2010 по 2017 год в Министерство жилищного строительства и городского развития США было подано более 150 жалоб на дискриминацию в декретном отпуске. В начале 2010-х годов агентство приняло жесткие меры в отношении некоторых получивших широкую огласку дел против некоторых из крупнейших банков страны. Это может объяснить, почему с 2018 по начало мая этого года было подано всего девять дел о декретных отпусках по кредитам.

Реальное количество женщин, подвергшихся такого рода дискриминации, вероятно, намного больше. Многие женщины не знают, что это незаконно, поэтому не подают жалобы. Даже те, кто это делает, могут не знать, куда и как пожаловаться, или могут не хотеть проходить через сложный процесс. Некоторые также предпочитают подавать частные иски вместо обращения в HUD.

«Начиная с 2010 года это стало серьезной проблемой для всей кредитной индустрии», — говорит адвокат по гражданским правам Сара Пратт , компании Relman Colfax, расположенной в Вашингтоне, округ Колумбия, которая специализируется на справедливом жилищном и справедливом кредитовании. Пратт ранее работала в HUD, где она участвовала в обеспечении соблюдения справедливости в отношении жилья.

«Хотя некоторые из крупнейших кредиторов в стране узнали об этом через жалобы и изменили свою политику, все еще есть много кредиторов, которые следуют устаревшим и дискриминационным правилам», — говорит Пратт.

После того как у Шайны закончился декретный отпуск и она вернулась к работе, Коше нашли нового кредитора и прошлой осенью рефинансировали свою ипотеку. Затем они подали в суд на United Wholesale Mortgage и ее материнскую компанию United Shore Financial Services. В их иске утверждается, что кредитор дискриминировал их по признаку пола и семейного положения в нарушение Закона о справедливом жилищном обеспечении, и требует возмещения ущерба. Иск был подан 26 февраля этого года и все еще находится на ранней стадии.

«Вся эта ситуация намного важнее нас, — говорит Шайна. «Для меня важно показать пример человека, который может действовать, может высказать свою точку зрения, может нанести нужный удар. … Они дважды подумают, прежде чем поставить кого-то другого в эту ситуацию».

Долгая история дискриминации при кредитовании

Будьте в курсе основных тенденций в сфере недвижимости

Зарегистрируйтесь сейчас

Дискриминация женщин при кредитовании имеет долгую историю прецедентов.

С тех пор как женщины начали поступать на рынок труда, кредиторы рассматривали их как более рискованных заемщиков, чем мужчин, из-за предположения, что женщины уйдут с работы, как только у них появятся дети. Это было причиной того, что многие кредитные инспекторы дисконтировали часть, если не весь доход молодой женщины-заявителя при выдаче ипотечного кредита, пока эта практика не была запрещена законом в 1974 году. женщины заявляли, что вернутся на работу, если у них будут дети, или просили своих врачей подтвердить, что они принимают противозачаточные средства. Одного кредитора того периода обвинили в том, что он попросил молодую жену пообещать сделать аборт, если она забеременеет, а другой, как сообщается, отказался предоставить ипотеку, если заявительница не будет стерилизована.

Дискриминация женщин в сфере кредитования была объявлена вне закона в 1974 году Законом о равных возможностях получения кредита. В том же году «пол» был добавлен в качестве защищенного класса в законы о справедливом жилищном обеспечении, что сделало незаконной дискриминацию женщин в жилищном вопросе. В 1988 году «семейное положение» было добавлено в качестве защищенного класса в соответствии с Законом о справедливом жилищном обеспечении. Это сделало незаконной дискриминацию беременных женщин, тех, кто находится в процессе усыновления или усыновления детей, а также тех, у кого есть дети в возрасте до 18 лет.

«Кредиторы со временем не изменились, — говорит адвокат Пратт. Она работала примерно над пятью делами за столько же лет, когда кредиторы отказывались выдать ипотеку, рефинансировать существующую ипотеку или предоставить ссуду под залог дома женщине, находящейся в декретном отпуске, и собирается подать новое дело.

В 2012 году Bank of America согласился выплатить более 160 000 долларов после того, как женщины, находящиеся в декретном отпуске, заявили, что банк не будет рефинансировать их ипотечные кредиты. Платеж был частью соглашения о примирении с HUD. Два года спустя HUD достиг мирового соглашения с Wells Fargo Home Mortgage в размере 5 миллионов долларов за дискриминацию беременных женщин и женщин, находящихся в декретном отпуске, которые только что родили.

Сторонники справедливого жилищного права хотели бы видеть более организованные и последовательные усилия федерального правительства по информированию кредиторов и их регулирующих органов о том, как происходит дискриминация в декретном отпуске, и напоминая им, что это незаконно. Они также считают, что дальнейший надзор и правоприменение помогут решить эту проблему.

«Сейчас происходят дела против отдельных кредиторов», — говорит Пратт. Она предпочла бы, чтобы «федеральные регулирующие органы постоянно давали кредиторам инструкции о недискриминации семей, в которых женщина или мужчина находятся в отпуске, связанном с беременностью или рождением ребенка».

Одна женщина подала иск в суд и выиграла, но все же заплатила цену

Карли Фэган Бартон с двумя детьми(Фото предоставлено Карли Фэган Бартон)

Карли Фэган Бартон стала еще одной жертвой дискриминации в декретном отпуске . В 2010 году Бартон, чья фамилия тогда была Нилс, попыталась рефинансировать ипотечный кредит на дом в районе Питтсбурга в пригороде, который она делила со своим мужем и детьми. Сокращение нескольких тысяч долларов в год от ее платежей по ипотеке было сбережениями, которые, как знал адвокат и консультант по вопросам благосостояния, было бы «неблагоразумно» игнорировать.

Как и Коше, Бартон надеялась завершить процесс до того, как она уйдет в 12-недельный декретный отпуск со своим третьим ребенком.

Тем не менее, она пыталась рефинансировать в 2010 году, на пике финансового кризиса, вызванного жилищным крахом. Кредиторы были в ужасе, когда плохие ипотечные кредиты разорились. Были приняты законы для поддержки отрасли, и ипотечные кредиторы значительно ужесточили свои стандарты.

Примерно в это же время все больше работодателей начали предлагать оплачиваемый отпуск по беременности и родам и отцовству или предоставляли своего рода оплачиваемый краткосрочный отпуск по нетрудоспособности для молодых матерей. Многие кредиторы, казалось, не знали, как обращаться с этими листьями.

Бартон оказалась между этими двумя событиями. Ее компания по ипотечному страхованию, Mortgage Guaranty Insurance Corp. , отказалась подписать кредит до тех пор, пока она физически не вернется на работу и не сможет предъявить две платежные квитанции подряд. И это несмотря на то, что в отпуске она зарабатывала столько же денег, сколько и в офисе.

«Вы хотите сказать мне, что если бы я перенес операцию и был бы на краткосрочной нетрудоспособности, вы бы все равно не предоставили этот кредит?» — говорит Бартон, которому сейчас 43 года. «Если парню сделали операцию по замене коленного сустава, вы не задаетесь вопросом, вернется ли он к работе».

Бартон вернулся к работе на несколько недель раньше, чтобы закрыть кредит. Однако оно продолжало тормозить. Поэтому она взяла кредит под залог дома, чтобы погасить ипотеку вместо рефинансирования. Хотя у нового кредита была более низкая процентная ставка, чем у ее первоначальной ипотеки, она все же была выше, чем процентная ставка, связанная с рефинансированием.

Она подала в HUD жалобу на дискриминацию в декретном отпуске. В итоге это превратилось в коллективный иск.