Налог на имущество организаций в 2019 году

Слово «конфискат» никакие мысли не навевает?

а кто же взятки брать будет тогда?(

А что же вы сидите-то в налоговой, раз там так плохо?

На таких сайтах обитают люди, которые люто ненавидят налогов…

Ох, штрафов будет выставлено за 1-й квартал — то у них одни …

Что-то в Турове есть общее с Дарьей Донцовой, Ладой Русью и …

Слабая стаття.Так и нет ясности когда же нужно пробить чек п…

Начинал службу в ФНС в сентябре 2006г. Срок службы- 7 лет.Св…

Ничего подобного в порядке заполнения РСВ не написано. Так ч…

Спасибо за ответ.Я не сказал, что у меня площадь больше 50 к…

@Над.К, спасибо Вам большое за внимательность!Во втором случ…

452301 Розничная торговля, осуществляемая через объекты стац.

Скачайте программу НалогоплательщикЮЛ. https://www.nalog.ru/…

А подскажите пожалуйста несмышленому, из Краснодарского края…

Строка была недолгое время. Но она никогда не была обязатель…

Работодатель итак несет ответственность за сдаваемую отчетно…

Популярность Аттестата профбухгалтера кроется в афере Алекса…

Недавно ходил в городской суд со знакомым, он перестал быт…

Наличие аттестата это не только способ давления на бухгалтер…

Вам надо уплатить взносы обязательно в период действия патен…

Из баланса удалили подпись главбуха, не заметили?. И не было…

@NNR, а что вас так напрягает в расценках 1С? В Москве 6900,…

сделать текст по итогам 2020 года так, чтобы от сладости не …

Федеральный закон от 03.12.2012 N 227-ФЗ

Работодателям вообще пофиг. Большенство как не оформляло, та…

Большенство как не оформляло, та…

Ну я пока взял патент на три месяца. Я так понимаю это и ест…

Увы, входит. С ходу скажу Вам, что в процедурах банкротства …

Если акт вып раб будет подписан в 2021, то платёж будет аван…

Очередная кормушка… Обязательное наличие аттестата — это л…

Кстати… На тему силовиков очень интересная история на днях…

Да, помниться был посыл от Минфина на получение аттестатов п…

Да есть такое, у нас один спец собрался уходить — предложили…

Насчет пенсии — это еще поглядеть надо, насколько это доля л…

Ну да, чтобы полгода отчет несли?))) У нас прописан месяц, в…

Отчетность по налогу на имущество организаций: что нового в 2020-ом

За прошедший 2019 год декларация по налогу на имущество сдается по новой форме. А начиная с этого года больше не надо сдавать квартальную отчетность.

Новая декларация

Декларация по налогу на имущество поменялась.

Приказом ФНС от 14.08.2019 № СА-7-21/405@ утверждена новая форма, которая будет сдаваться начиная с отчета за 2019 год. В ней будет по-прежнему отражаться только недвижимое имущество организаций.

Про основные изменения в форме декларации и порядке ее заполнения ФНС рассказала в письме № БС-4-21/20210@ от 03.10.2019.

Новые правила по обособкам

В частности, отмечается, что порядком заполнения декларации регламентировано указание кодов по ОКТМО в случае представления декларации в соответствии с пунктом 1.1 статьи 386 НК.

Поясним, с 01.01.2020 налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества на территории субъекта РФ, вправе будет представлять декларацию в отношении всех таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Новшество позволит консолидировать отчетность по налогу на имущество организаций. Уведомление о таком выборе представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется такой способ представления отчетности. В течение налогового периода этот способ изменять нельзя.

Между тем отметим, что такая оптимизация отчетности возможна не во всех регионах. В ст. 386 НК говорится, что такой способ не применяется, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Так например, УФНС по Калужской области опубликовало на своем сайте соответствующую информацию о том, что компаниям региона не надо суетиться с подачей уведомления по выбору места сдачи отчета по обособкам:

Подавать в УФНС России по Калужской области специальное уведомление о представлении единой декларации по неторговой недвижимости в разных городах Калужской области нецелесообразно. Налоговая декларация по налогу на имущество организаций на территории Калужской области должна представляться в налоговый орган, курирующий соответствующие муниципальные образования, на территории которых расположены обособленные подразделения и объекты недвижимого имущества. Аналогично производится уплата налога и авансовых платежей. Обусловлено это тем, что нормативы отчислений налога на имущество составляют: в бюджеты муниципальных районов Калужской области — 10% и в бюджеты городских округов Калужской области — 5%

Аналогично производится уплата налога и авансовых платежей. Обусловлено это тем, что нормативы отчислений налога на имущество составляют: в бюджеты муниципальных районов Калужской области — 10% и в бюджеты городских округов Калужской области — 5%

Новые коды льгот

В новой декларации предусмотрены новые коды налоговых льгот. Добавлено 5 кодов. Они касаются имущества с высокой энергетической эффективностью, имущества, расположенного в морских водах и имущества на территории инновационного научно-технологического центра.

Новые контрольные соотношения

Письмом № БС-4-21/23253@ от 15.11.2019 ФНС направила контрольные соотношения для проверки деклараций по налогу на имущество организаций.

В приложении к письму описаны 40 видов возможных ошибок.

Вопросы применения нововведений по налогу на имущество организаций будут рассмотрены на семинаре 30 января.

Приходите, будет много полезной информации как относительно налога на имущество, так и по НДС и налогу на прибыль.

Отмена квартальных отчетов

Квартальных расчетов по налогу на имущество больше не будет. Такие поправки в НК были внесены законом № 63-ФЗ от 15.04.2019.

Однако авансовые платежи надо по-прежнему платить.

Эти нововведения учтены в новой форме декларации.

В связи с отменой представления налоговых расчетов при сохранении обязанности по исчислению авансовых платежей по налогу раздел 1 Декларации дополнен строками, содержащими информацию об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, и об исчисленных суммах авансовых платежей по налогу.

Из разделов 2 и 3 Декларации исключены строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды.

«НДС, Налог на прибыль, налог на имущество с учетом последних разъяснений Минфина, ФНС и судебных решений» — тема семинара, который состоится 30 января.

Ведущий мероприятия — Рабинович А.М., автор более 600 статей и 9 книг по налоговой тематике.

Уточненки по закрытым обособкам

ФНС в письме № СД-4-21/27334@ от 31.12.2019разъяснила порядок заполнения уточненных налоговых деклараций по налогу на имущество организаций, представляемых за налоговые периоды, предшествующие налоговому периоду 2019 года, в отношении сумм налога, исчисленных по имуществу, подлежавшему налогообложению по месту нахождения обособки.

Раньше компания сдавала отчеты в ИФНС по месту нахождения обособки и указывала там КПП обособки. Обособка закрылась, но возникла необходимость сдать утоненную декларацию. Как ее заполнить?

Как пояснила ФНС, представление уточненной декларации по налогу, исчисленному в отношении имущества закрытой обособки в отношении налоговых периодов, предшествующих налоговому периоду 2019 года, в условиях сохранения объекта налогообложения на территории, подведомственной налоговому органу по месту нахождения этой закрытой обособки, должно осуществляться в указанный налоговый орган с указанием КПП закрытого обособленного подразделения.

Письмом от 26.02.2019 № БС-4-21/3364@ ФНС России до территориальных налоговых органов была доведена информация о реализации в АИС «Налог-3» возможности приема таких уточненных деклараций и расчетов по авансовым платежам в отношении сумм налога, исчисленных по имуществу, подлежавшему налогообложению по месту нахождения закрытого обособленного подразделения.

Приходите на семинар, посвященный нюансам налогообложения. Программа мероприятия очень насыщенная. Будут рассмотрены сложные вопросы по налогу на имущество, налогу на прибыль, НДС.

Для клерков действует скидка. Записывайтесь!

В 2019 отменили налог на движимое имущество, а не движимого имущества у нас нет, нужно ли сдавать декларацию по налогу на имущество за 2019г.?

Компания «КонсалтикаПлюс» » Вопрос эксперту » Часто задаваемые вопросы » В 2019 отменили налог на движимое имущество, а не движимого имущества у нас нет, нужно ли сдавать декларацию по налогу на имущество за 2019г. ?

?Ответ: С 2019 года организации, которые владеют только движимым имуществом, не обязаны отчитываться по налогу на имущество, так как у них нет объекта налогообложения.

Организация признается плательщиком налога на имущество только в случае наличия у нее имущества, признаваемого объектом налогообложения (ст. 373 НК РФ).

С 1 января 2019 года движимое имущество организации не будет признаваться объектом налогообложения по налогу на имущество организаций (п.1 ст.374 НК РФ в ред. с 01.01.2019).

Поэтому с 2019

года плательщиками налога на имущество

будут признаваться только организации, имеющие недвижимое имущество,

признаваемое объектом налогообложения.

При этом, поскольку согласно ст. 386 НК РФ декларации и налоговые расчеты по налогу на имущество представляются исключительно плательщиками данного налога, организация, имеющая на балансе только объекты движимого имущества, не должна представлять налоговую отчетность по налогу начиная с налогового периода 2019 года.

Вопрос: Должна ли будет в 2019 г. представлять декларацию и налоговые расчеты по авансовым платежам по налогу на имущество организация, имеющая на балансе только движимое имущество? (Консультация эксперта, ФНС России, 2018) {КонсультантПлюс}

Ответ: Последний раз такая организация

должна будет представить в 2019 г. налоговую декларацию

по налогу на имущество организаций за 2018 г. и то только в случае, если в 2018

г. она признавалась плательщиком этого налога. В 2019 г. организация, имеющая

на балансе только объекты движимого имущества, не будет признаваться

плательщиком налога на имущество, а потому обязанность по представлению форм

налоговой отчетности по налогу за налоговый период 2019 г. и последующих годов

у нее отсутствует.

и последующих годов

у нее отсутствует.

Обоснование: Организация признается плательщиком налога на имущество организаций в случае наличия у нее имущества, признаваемого объектом налогообложения (ст. ст. 373 и 374 Налогового кодекса РФ).

Движимое имущество организации с 1 января 2019 г. не будет признаваться объектом налогообложения по налогу на имущество организаций в соответствии с положениями Федерального закона от 03.08.2018 N 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», который вносит изменения в гл. 30 НК РФ.

Таким образом, с 1 января 2019 г. плательщиками налога на имущество организаций будут признаваться только организации, имеющие недвижимое имущество, признаваемое объектом налогообложения.

При этом, поскольку согласно ст. 386 НК РФ декларации и налоговые расчеты по налогу на имущество организаций представляются исключительно плательщиками данного налога, организация, имеющая на балансе только объекты движимого имущества, не должна будет начиная с налогового периода 2019 г. представлять налоговую отчетность по налогу.

Материал подготовлен специалистами КонсультантПлюс.

Декларация по налогу на имущество на 2019 год и что изменилось с 2020 года

В 2020 году порядок сдачи налоговой отчетности по налогу на имущество организаций претерпел значительные изменения. Рассказываем, что конкретно изменилось и как быть с декларацией за 2019 год.

Новая налоговая декларация по налогу на имущество

Налоговые декларации по налогу на имущество за 2019 год организации будут сдавать уже по новой форме. Новая форма декларации утверждена приказом ФНС России от 14.08.2019 № СА-7-21/405@.

Обновление декларации обусловлено вступившими в силу поправками в статью 386 НК РФ (Федеральный закон от 15.04.2019 № 63-ФЗ). Одно из главных нововведений касается налоговых расчетов по авансовым платежам.

С 2020 года обязанность организаций по представлению авансовых расчетов по налогу на имущество отменяется. Сдавать расчеты по итогам первого квартала, полугодия и девяти месяцев календарного года больше не потребуется.

Вместе с тем организации продолжат ежеквартально рассчитывать и уплачивать авансы по налогу на имущество. Сроки уплаты авансовых платежей устанавливаются на региональном уровне. При этом информация об уплаченных авансах будет указываться уже не в авансовых расчетах, а в самой налоговой декларации.

В связи с этим раздел 1 обновленной формы декларации был дополнен новыми строками (строки 021, 023, 025 и 027). В этих строках необходимо будет указывать сведения об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, а также об исчисленных суммах авансовых платежей по нему.

Сумма налога, подлежащая уплате в бюджет по итогам года, также будет определяться как разница между суммой налога, исчисленного за налоговый период, и суммами уплаченных за год авансовых платежей.

В свою очередь строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды, из разделов 2 и 3 декларации были исключены.

Сроки и порядок сдачи декларации по налогу на имущество

В 2020 году сроки представления декларации по налогу на имущество организаций не изменились. Налоговые декларации по итогам налогового периода по-прежнему должны представляться в налоговую инспекцию не позднее 30 марта года, следующего за истекшим налоговым периодом.

Соответственно, декларацию по новой форме за 2019 год необходимо направить в ИФНС до 30 марта 2020 года включительно.

По общему правилу декларации представляются по месту нахождения объектов недвижимого имущества. Налогоплательщики, отнесенные к категории крупнейших, представляют декларации по месту учета в качестве крупнейших налогоплательщиков (абз. 1 п. 1 ст. 386 НК РФ).

При этом особые правила представления налоговых деклараций устанавливаются для организаций, состоящих на учете сразу в нескольких налоговых органах на территории одного региона. С 2020 года такие организации вместо сдачи нескольких деклараций по налогу на имущество будут вправе представить единую (объединенную) декларацию.

Единая декларация по налогу на имущество

В соответствии со ст. 386 НК РФ налоговые декларации по налогу на имущество должны представляться в каждую налоговую инспекцию по месту нахождения принадлежащих организации объектов недвижимого имущества.

С 2020 года для этого правила начинает действовать исключение. Так, организации получают законное право на представление единой декларации по налогу на имущество в одну из налоговых инспекций. Речь идет о тех организациях, которые состоят на учете сразу в нескольких налоговых органах по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ.

Ранее на практике возможность предоставления единой налоговой декларации уже существовала. Минфин разрешал организациям сдавать централизованную отчетность по налогу на имущество в заранее выбранную ими налоговую инспекцию (письмо Минфина от 19.11.18 № 03-05-04-01/83286). Вместе с тем данное право не было регламентировано на законодательном уровне, а процедуру сдачи централизованной отчетности приходилось согласовывать с региональным управлением ФНС России.

Теперь же право на представление единой налоговой декларации прямо прописано в законе (п. 1.1 ст. 386 НК РФ). В соответствии с новыми правилами организации, состоящие на учете в нескольких инспекциях в рамках одного региона, вправе подать единую декларацию по налогу на имущество в одну из указанных инспекций по своему выбору.

При этом данное правило распространяется только на организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость недвижимого имущества. Другими словами, имущество организаций должно облагаться именно по рыночной стоимости. Сдать единую декларацию в отношении имущества, облагаемого по кадастровой стоимости, не получится.

Не получится сдать единую декларацию и в тех случаях, когда законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты (п. 20 ст.1 Федерального закона от 15.04.2019 № 63-ФЗ). Другими словами, уплачиваемый организацией налог должен в полном объеме поступать в бюджет субъекта РФ, а не распределяться между бюджетами муниципалитетов.

Также обязательным условием для перехода к централизованной сдаче отчетности по налогу на имущество является уведомление налогового органа о таком переходе.

Уведомление о применении нового порядка сдачи деклараций по налогу на имущество

Для применения нового порядка сдачи налоговых деклараций по налогу на имущество организация должна представить соответствующее уведомление. Форма уведомления утверждена приказом ФНС от 19.06.2019 № ММВ-7-21/311@.

В уведомлении нужно будет указать конкретную налоговую инспекцию, в которую будет представляться единая налоговая декларация, а также налоговый период, за который будет сдаваться такая декларация. Уведомление о выборе инспекции подается ежегодно. Сменить инспекцию, в которую представляется единая декларация, можно будет только со следующего года.

Представлять уведомление о применении нового порядка представления деклараций во все налоговые инспекции по месту нахождения недвижимости не требуется. Уведомление достаточно подать в региональное управление налоговой служба (УФНС России).

Уведомление о выборе налогового органа, в который будет представляться единая налоговая декларация, необходимо будет направить в инспекцию до 1 марта. Причем если организация планирует представить единую декларацию за 2019 год, уведомление в налоговый орган необходимо представить именно в 2020 году. То есть на направление уведомления организации отводится ровно два месяца.

Уведомление о порядке представления налоговых деклараций, представленное в течение 2019 года, не может рассматриваться основанием для сдачи единой декларации по налогу на имущество с 2020 года.

Иными словами, если организация уведомила налоговиков о сдаче единой декларации в 2019 году, такое уведомление не будет иметь юридической силы. И организация не сможет перейти к новому порядку сдачи деклараций, если повторно не представит соответствующее уведомление в 2020 году, то есть в период с 1 января по 1 марта 2020 года. Об этом ФНС России предупредила еще в письме от 12.08.2019 № СД-4-21/15951@. Таким образом, с подачей уведомления о порядке представления налоговых деклараций лучше поторопиться.

Декларация по налогу на имущество за 2019 год: образец заполнения

Декларация по налогу на имущество за 2019 год составляется по новой форме. Чем эта форма отличается от предыдущей и как правильно ее заполнить, расскажем в нашей публикации, а также приведем пример заполнения декларации по налогу на имущество за 2019 год.

Кто отчитывается по налогу на имущество

Обязанность сдавать декларацию на имущество с расчетом налога к уплате по итогам 2019 года возложена на юридических лиц, которые имеютна балансе основные средства, являющиеся объектом обложения указанным налогом.

С 2019 года с движимого имущества налог не рассчитывается. Ранее регионы имели право льготировать подобное имущество, а с 01.01.2019 федеральным законодательством оно полностью исключено из объектов налогообложения.

Если облагаемых объектов у компании нет, то нулевку (как, например, по НДС) сдавать не нужно.

Спецрежимники на УСН и ЕНВД отражают в декларации по налогу на имущество организаций за 2019 год только ту недвижимость, для которой на 1 января этого года была определена кадастровая стоимость. Упрощенцы и вмененщики освобождены от расчета и уплаты налога с имущества, облагаемого по среднегодовой стоимости.

Предприятия на ЕСХН показывают в отчете объекты ОС, которые не были задействованы в сельхоздеятельности (п. 3 ст. 346.1 НК РФ).

Физические лица независимо от наличия у них статуса ИП, адвоката, нотариуса и пр., по налогу на имущество не отчитываются. Их обязанностью является уплата налога по уведомлению, где сумма обязательства уже рассчитана налоговым органом.

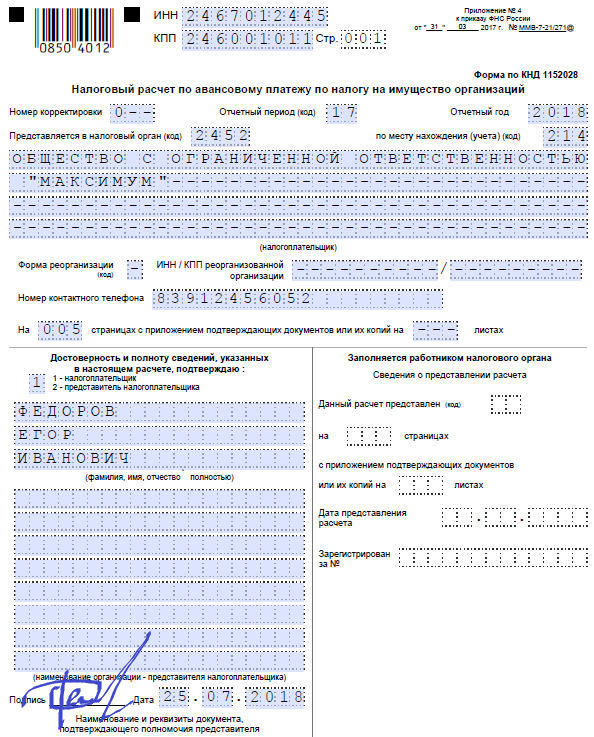

Как изменился бланк имущественной декларации в 2019 году

Форма предыдущей итоговой декларации по налогу на имущество за 2018 год была задействована приказом налоговой службы от 31.03.2017 № ММВ-7-21/271@, в ред. от 04.10.2018 № ММВ-7-21/575@ в приложении 1. В течение 2019 года компании представляли контролерам расчет по авансовым платежам из приложения 4.

В 2019 году ФНС утвердила новую форму и электронный формат представления имущественной декларации приказом от 14.08.2019 № СА-7-21/405.

Скачать бланк декларации

Этим приказом утверждена лишь форма годовой декларации — форма расчета авансовых платежей отсутствует. Связано это с тем, что начиная с 2020 года ежеквартально отчитываться по имуществу больше не придется, при этом обязанность по уплате авансов в течение года за организациями останется.

Бланк не изменился значительно, однако несколько новшеств в нем есть:

- изменены штрихкоды;

- добавлены новые строки 021–027 в разделе 1 для исчисленного налога к уплате и авансовых платежей за 1-й квартал, полугодие и 9 месяцев;

- удалены строки для указания авансовых платежей в разделах 2 и 3;

- добавлены коды в разделе 2.1 для водных и воздушных судов.

Далее расскажем, как поэтапно оформить новую декларацию по налогу на имущество за 2019 год.

Чем руководствоваться при внесении данных в декларацию

Правила заполнения декларации по налогу на имущество за 2019 год соответствуют базовым требованиям к заполнению прочих отчетов, представляемых в налоговые органы. Все они содержатся в порядке заполнения, утвержденном тем же приказом № СА-7-21/405:

- При оформлении декларации вручную используются синие, черные или фиолетовые чернила.

- При заполнении автоматизированным способом можно использовать специальные бухгалтерские программы, программы для сдачи отчетности либо внести данные в форму в Excel.

- Все страницы нумеруются по порядку, начиная с титульного листа.

- Двусторонняя печать на принтере, а также скрепление листов с помощью скоб или скрепок не допускаются.

- Поля заполняются значениями текстовых, числовых, кодовых показателей слева направо, начиная с крайнего левого знакоместа.

- Стоимостные показатели округляются до целых значений.

- Исправлять ошибки с помощью штрих-корректора нельзя.

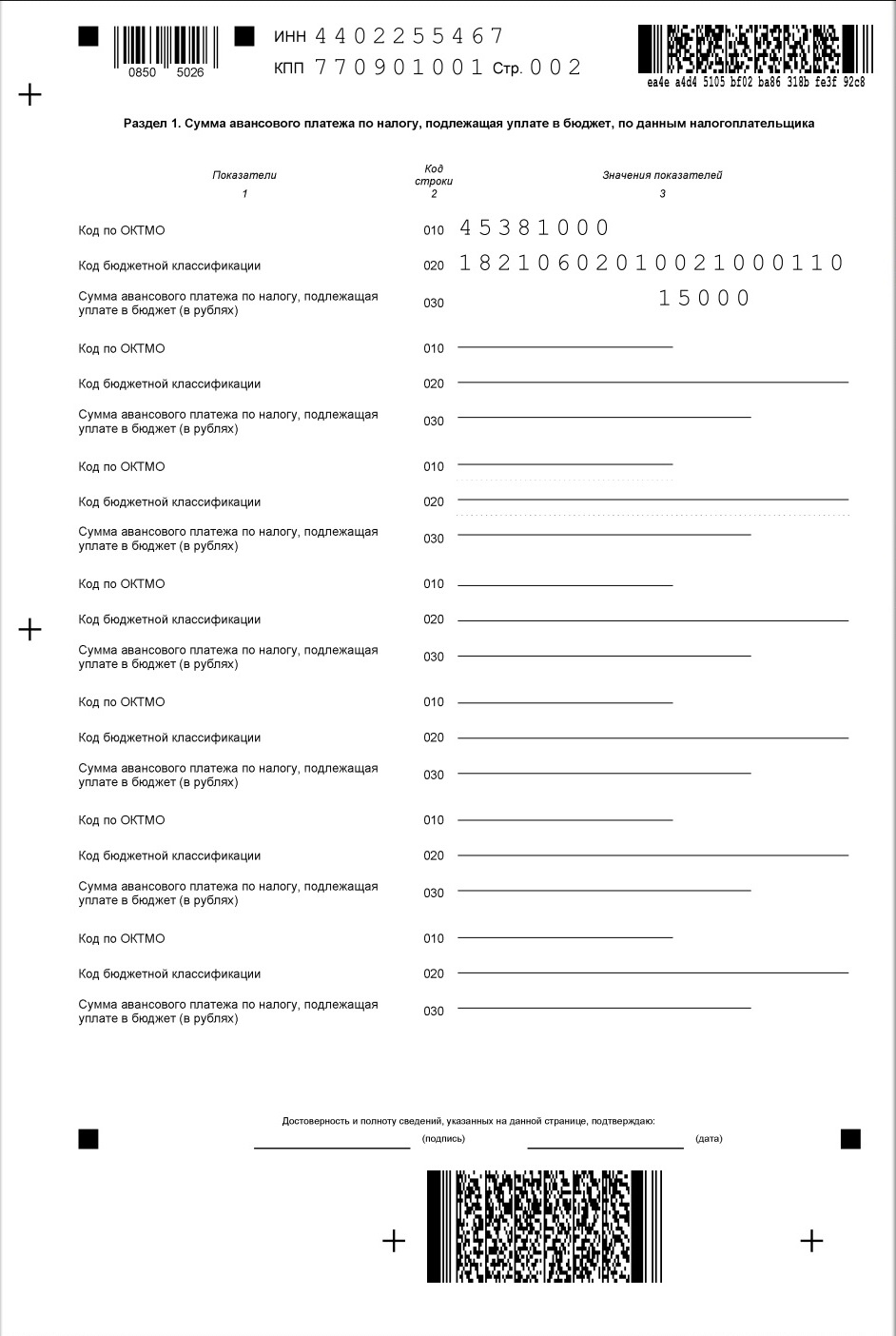

Декларация состоит из титульного листа и разделов 1, 2, 2.1 и 3. Ниже посмотрите заполненный образец декларации по налогу на имущество — 2019, а далее мы расскажем, как правильно заполнить каждый раздел.

Скачать образец декларации по налогу на имущество

Титульный лист

Титульник содержит сведения по отчитывающейся организации: ИНН и КПП, которые затем повторяются на каждой странице отчета, полное наименование и номер контактного телефона.

В случае реорганизации необходимо указывать на первой странице код формы реорганизации (или ликвидации), ИНН и КПП реорганизованной компании.

Помимо этих сведений на титульнике отражается информация непосредственно по самому отчету:

- Номер корректировки (при представлении исходной формы ставится «0»).

- Отчетный год.

- Коды:

Все данные заверяются подписью руководителя или уполномоченного представителя и печатью организации. Также здесь проставляется дата заполнения (или заверения) отчета.

После оформления титульника переходят к заполнению раздела 2 совместно с 2.1 и 3 в зависимости от наличия того или иного вида имущества у предприятия.

Раздел 2

Данный раздел представляет собой расчет налога исходя из среднегодовой стоимости имущества, имеющегося у компании на балансе. Заполнение строк происходит следующим образом:

Раздел 2.1

Этот раздел заполняется сведениями об имуществе, налог со стоимости которого рассчитывался в разделе 2. Внесение информации происходит по строкам:

Если объект продается организацией в течение года или выбывает любым другим способом до 31 декабря, раздел 2.1 по нему не заполнять не нужно.

Раздел 3

Последний раздел должен быть заполнен отчитывающимися лицами в том случае, если налоговой базой выступает кадастровая стоимость основных средств. Данные построчно нужно внести так:

Раздел 1

Раздел 1 заполняется в самую последнюю очередь на основании данных из разделов 2 и 3. Он предназначен для отражения величины налога, которую необходимо перечислить в госказну по месту нахождения предприятия или месту расположения его недвижимости. Строки несут в себе информацию:

Обратите внимание! Заполнена должна быть либо строка 030, либо 040. Обе строки по одному блоку одновременно заполненными быть не могут.

Итоги

Налоговую декларацию по имуществу за 2019 год должны сдать те компании, которые имеют на балансе объекты недвижимости, подпадающие под налогообложение. Отчет за 2019 год представляется по новой форме. Начиная с отчетности за 2020 год авансовые расчеты в налоговую передаваться не будут, за налогоплательщиками останется обязанность по уплате авансов и окончательной суммы обязательства, а также по представлению отчетности за налоговый период.

В статье мы рассказали о правилах оформления декларации, а также привели пример того, как она может быть заполнена.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Новый налог на имущество юридических лиц с 2019 года

Имущественные налоги для организаций в 2019 году несколько изменились. Об этом стоит помнить всем бухгалтерам и руководителям компаний. Новый налог на имущество юридических лиц с 2019 года — за какие виды имущества нужно платить налог, особенности налогообложения.

Фото: flickr.comНалог на движимое имущество отменен

К счастью, в России завершилась эпопея с налогом на движимое имущество. Этот налог присутствовал в Налоговом кодексе РФ несколько последних лет, но долгое время по факту он не взимался. Ставка налога была нулевой.

В 2018 году этот налог вернули, что не слишком-то порадовало российский бизнес. Дело даже не в том, что еще один налог — это дополнительная фискальная нагрузка (хотя и это тоже). Проблема с налогом на движимое имущество состояла в том, что расчет его очень сложный, на каждом шагу при исчислении возникало множество вопросов.

В итоге с 2019 года даже упоминания об этом виде налога в российском законодательстве нет.

Против отмены налога на движимое имущество юридических лиц были региональные власти. Этот налог шел в казну регионов, а бюджеты на местах практически повсеместно нуждаются в деньгах. Тем не менее, федеральная власть приняла такое волевое решение.

По всей видимости, частично отмена налога стала компенсацией за повышение ставки НДС. По крайней мере, объявлено о двух этих мерах было в один и тот же день.

Фото: pixabay.comНалог на недвижимое имущество юридических лиц в 2019 году

Налог на недвижимость остался единственным имущественным налогом для российских юрлиц. Налог рассчитывается по каждому объекту недвижимости в отдельности. Налоговики напоминают, что относится к недвижимости по закону. Недвижимость имеет три ключевых признака:

- она прочно связана с землей,

- ее нельзя переместить, не причинив серьезный ущерб,

- запись о таких объектах есть в ЕГРН.

Помимо земельных участков, зданий и сооружений, источников недр и т .п. к недвижимости относятся, к примеру, воздушные и морские суда.

Важно помнить при этом, что отдельным объектом недвижимости может являться какая-то часть здания, а также система коммуникаций и т.п., вплоть до установленного в здании эскалатора. Если для такого объекта имеется отдельная запись в ЕГРН, это также недвижимость, и за этот объект также уплачивается налог.

Соответственно, если в собственности организации никакой недвижимости нет, для нее имущественный налог в 2019 году не является актуальным. Даже декларации подавать не нужно.

Налог на недвижимое имущество юридических лиц в 2019 году — по-прежнему налог региональный. Это означает, что ставка налога с каждом регионе России своя. Чтобы уточнить значение ставки, следует обращаться к областному, республиканскому, краевому и т.д. законодательству.

Фото: pxhere.comКак уплачивается налог на имущество юридического лица в 2019 году

В 2019 году налог на недвижимость уплачивается по-новому. Главное изменение — по каждому объекту недвижимости нужно подавать декларацию там, где этот объект расположен.

При этом если у одной компании несколько объектов недвижимости в одном и том же регионе, она может направить декларации по всем из них в одну ИФНС. Правда, только при условии, что налоговая база этих объектов — их среднегодовая стоимость, а налог во всех случаях уплачивается в бюджет региона целиком, без уплаты его части муниципалитетам.

Правило о том, что декларации подаются по месту нахождения каждого объекта недвижимости, имеет еще два исключения.

Могут подавать по месту нахождения юридического лица декларации по всем своим объектам юридические лица в статусе крупнейших налогоплательщиков.

Также декларируется в одном месте имущество организаций из Единой системы газоснабжения.

налоговых тенденций в 2019 году

Ключевые выводы

- Изменения в государственной пошлине не происходят в вакууме. Государства часто принимают политику после того, как их коллеги решают аналогичные проблемы. В последние годы в разных штатах обозначились несколько заметных тенденций в налоговой политике, и директивным органам будет полезно принять к сведению эти изменения.

- Принятие Федерального закона о сокращении налогов и занятости (TCJA) расширило налоговые базы многих штатов и повлекло за собой обсуждение налогового соответствия.По состоянию на конец года только пять штатов соблюдают старую версию федерального налогового кодекса, хотя многим еще предстоит решить проблемы, связанные с их режимами налогового соответствия.

- Несколько штатов экспериментировали с механизмами, позволяющими своим налогоплательщикам с высоким доходом избежать нового предела вычета государственных и местных налогов (ОСВ), усилия, поставленные под сомнение — хотя и не полностью прекращенные — проектом постановлений Казначейства США.

- Три штата и округ Колумбия сократили корпоративные налоги в 2018 году, а в двух других штатах ожидается снижение ставок.Снижение других налогов на капитал также продолжается, и Миссисипи начинает поэтапную отмену налога на основной капитал.

- Решение Верховного суда США Wayfair против Южной Дакоты открыло новую эру налогов с продаж на электронную коммерцию и другие удаленные продажи, но многим штатам еще предстоит реализовать положения, которые, как настоятельно рекомендовал Суд, защитят такие налоговые режимы от будущего юридические проблемы.

- Второй штат (Аризона) принял поправку к конституции, запрещающую распространение налога с продаж на дополнительные услуги, с аналогичными усилиями, которые приводят к блокировке устаревшей базы налога с продаж, которая, как ожидается, появится в других штатах в 2019 году и позже. .

- Судебное решение заставляет штаты изо всех сил легализовать и облагать налогом ставки на спорт, в то время как изменение общественного мнения продолжает делать легализацию и налогообложение марихуаны привлекательным вариантом получения дохода во все большем числе штатов. В 2018 году семь штатов ввели налоги на ставки на спорт, а два легализовали и облагали налогом марихуану.

- штатов продолжают бороться с надлежащим налогообложением электронных сигарет, если таковые имеются, при этом два штата вводят налоги по ставкам, отражающим потенциал паровых продуктов для снижения вреда, в то время как округ Колумбия повысил свой налог до 96-процентной карательной ставки.

- Налоги на руководителей предприятий возникли из ниоткуда и стали ключевым фактором для нескольких городов, особенно для тех, в которых процветают технологические сектора.

- Рассмотрение налогов на валовую выручку продолжается по мере снижения доходов корпоративного подоходного налога, хотя опасения по поводу их экономических последствий в целом помогли предотвратить их внедрение.

- Два штата отменили свои налоги на наследство в 2018 году, продолжая десятилетнюю тенденцию отказа от налогов на недвижимость и наследство.

- Триггеры доходов, относительно современное нововведение, снова занимает видное место в пакетах налоговых реформ и будет использоваться в дальнейшем.

Введение

Решения по государственной налоговой политике не принимаются изолированно. Изменения в федеральном законодательстве, мировых рынках и других внешних факторах создают аналогичный набор возможностей и проблем для разных штатов. Проблемы, с которыми сталкивается одно государство, часто сбивают с толку и другие, и предложения, просачивающиеся в столице одного штата, часто проявляются в другом. Идеи распространяются, а политика может получить собственный импульс. Иногда тенденция возникает из-за того, что одно состояние сознательно следует за другим, а в других случаях схожие условия приводят к тому, что несколько состояний пытаются решить одну и ту же проблему независимо.

Выявление тенденций в области налогообложения штата служит двойной цели: во-первых, в качестве опережающего индикатора, дающего представление о том, что мы можем ожидать в ближайшие месяцы и годы, и, во-вторых, в виде набора тематических исследований, распространяющих идеи в более широкое распространение и позволяющих проводить эмпирическое рассмотрение того, что сработало, а что не работает.

Принятие Федерального закона о сокращении налогов и занятости (TCJA) и решение Верховного суда США по делу Wayfair v. South Dakota вызвало цепную реакцию в столицах штатов, и реакция на решение суда по ставкам на спорт была быстрой. и полны энтузиазма во все большем числе штатов.В то время как политики борются с налоговым соответствием в рамках TCJA, стремятся разработать режимы удаленного налога с продаж, соответствующие Wayfair , и выяснять, можно ли и как легализовать и облагать налогом ставки на спорт, они могут и должны учиться у своих коллег.

Конечно, не все тенденции определяются федеральным правительством. Изменение отношения общества к марихуане заставляет многие штаты рассматривать легализацию в качестве нового источника доходов, в то время как сокращение поступлений от корпоративного подоходного налога заставляет штаты искать альтернативы.Идеи, опробованные в одном штате — будь то налоговые триггеры, налоги на руководителей предприятий или изменения налоговой базы с продаж — часто возникают в другом месте. Прошлый год содержит сюжетные линии налоговой политики, которые дают представление о предстоящем году.

Некоторые тенденции, которые стоит отметить, существуют уже много лет, в то время как другие только появляются; некоторые из них многообещающие, в то время как другие можно рассматривать как предостерегающие; и некоторые из них представляют собой ограниченные по времени реакции на экзогенные факторы, в то время как другие представляют инновации, которые, возможно, пожелают принять другие государства.Во всех случаях политики могут извлечь выгоду из большей осведомленности об этих изменениях.

Налог на прибыль

По всей стране на политику подоходного налога — как индивидуального, так и корпоративного — сильно повлияло принятие федеральной налоговой реформы. Государства пытались понять, как соблюдать положения нового налогового законодательства, и в некоторых случаях пытались помочь своим налогоплательщикам обойти его последствия. В прошлом году также было отмечено дальнейшее снижение ставки налога на прибыль предприятий и принятие реформ, направленных на повышение нейтральности кодексов индивидуального подоходного налога.

Обновления соответствия IRC

Большинство штатов начинают свои собственные расчеты подоходного налога с федеральных определений скорректированного валового дохода (AGI) или налогооблагаемого дохода, и они часто включают многие положения о федеральном налоге в свои собственные кодексы. Степень, в которой налоговые положения штата соответствуют федеральному налоговому кодексу (IRC), различается, как и версия этого кодекса, которой они соответствуют. В некоторых штатах действует «постоянное соответствие», что означает, что они связаны с текущей версией IRC, в то время как другие имеют «статическое соответствие», используя IRC в том виде, в каком он существовал в определенную дату.Хотя существуют исключения, большинство штатов со статическим соответствием, конечно, обновляют дату соответствия каждый год.

Принятие Закона о сокращении налогов и рабочих местах (TCJA) превратило рутинное дело в серьезное политическое обсуждение. В большинстве штатов ожидается увеличение доходов в результате реформы федерального налогообложения с расширением налоговой базы, отраженным в налоговых системах штата, в то время как соответствующее снижение ставок не будет снижено. Увеличение стандартного вычета, отмена личного освобождения, создание вычета для квалифицированного сквозного дохода от бизнеса, сужение процентного вычета, ограничение налоговых вычетов штата и местных налогов (что влияет на вычеты штата для местных налоги на имущество), корректировки в учете чистых операционных убытков и увеличение возмещения затрат на приобретение машин и оборудования, и даже некоторые положения о налогообложении международного дохода, отражаются в налоговых кодексах некоторых государств — в различных комбинациях, в зависимости от разделов федерального кодекса, с которыми они связаны.[1]

Таким образом,государства оказались перед выбором. Они могли бы продолжать соответствовать более старой версии IRC, чтобы избежать этих последствий для дохода. [2] В качестве альтернативы, если они соответствуют IRC после TCJA, они могут отделиться от положений о сборе доходов, снизить налоговые ставки или провести другие налоговые реформы для компенсации увеличения доходов или ничего не делать, сохраняя дополнительный доход.

Степень, в которой это правда (а в некоторых случаях действительно ли это правда), зависит от федеральных налоговых положений, которым соответствует штат.В 2018 году пять штатов — Джорджия, Айова, Миссури, Юта и Вермонт — приняли снижение ставок или другие реформы, разработанные, по крайней мере частично, в ответ на ожидание увеличения доходов в результате реформы федерального налогообложения. Другие, такие как Мэриленд и Нью-Йорк, отменили некоторые, но не все, федеральные изменения, чтобы снизить добавленное налоговое бремя штата. В целом штаты были более склонны откатить назад изменения индивидуального подоходного налога, чем корпоративного подоходного налога. Наконец, другие штаты были довольны сохранением дополнительных доходов, по крайней мере, на данный момент.

По состоянию на 15 декабря 2018 г. 32 штата и округ Колумбия соответствовали версии IRC, которая включает реформы, принятые в соответствии с Законом о сокращении налогов и рабочих местах (14 посредством обновлений статутов о статическом соответствии). Еще пять штатов (Аризона, Калифорния, Массачусетс, Миннесота и Вирджиния) соответствуют более старой версии кодекса или прямо исключают изменения, реализованные в рамках TCJA, в то время как остальные штаты либо отказываются от индивидуального подоходного налога, либо используют расчеты для каждого штата. дохода.[3] Многим из этих государств еще предстоит справиться с последствиями своих решений для доходов, и большинство из них предоставили ограниченное руководство по включенным элементам новой системы международного налогообложения, а это означает, что вопросы соответствия будут по-прежнему доминировать во многих законодательных органах в 2019 году.

Предотвращение ограничения на вычет СОЛИ

Ограничив размер налоговых вычетов штата и местных налогов (ОСВ) на уровне 10 000 долларов, новый федеральный закон вызвал волну законодательной деятельности в штатах с высокими доходами и высокими налогами.У политиков не было недостатка в изобретательных, хотя иногда и сомнительных с юридической точки зрения, обходных путях, из которых можно было выбирать. Однако в широком смысле эти усилия подразделяются на три категории: (1) переквалификация государственных и местных налоговых платежей как благотворительных взносов, что позволяет избежать ограничения; (2) необязательное участие в режиме налога на заработную плату, переводимого работодателем, для компенсации налоговых обязательств сотрудников по индивидуальному подоходному налогу, перевод выплат на не ограниченную арену; и (3) преобразование сквозного налога на прибыль владельцев бизнеса в налог на уровне организации, на который не распространяется ограничение.Каждый подход страдает некоторым сочетанием юридических, практических и распределительных недостатков. [4]

Эта тенденция не лишена иронии, поскольку она включает в себя некоторые из самых прогрессивных штатов страны, таких как Нью-Йорк, Нью-Джерси и Коннектикут, которые прилагают большие усилия для снижения ответственности своих налогоплательщиков с самым высоким доходом, хотя большинство из этих налогоплательщиков уже получили существенное снижение налогов в соответствии с Законом о сокращении налогов и занятости.

Нью-Йорк, Нью-Джерси и Коннектикут установили опцию благотворительных взносов вместо налогов, которая будет запрещена в соответствии с проектом руководства от США.S. Министерство финансов [5], в то время как аналогичная попытка в Калифорнии была наложена вето губернатором Джерри Брауном (D). Коннектикут и Висконсин ввели налог на уровне юридических лиц для S-корпораций и товариществ с компенсацией налоговых обязательств владельцев по индивидуальному подоходному налогу, чтобы обойти ограничение, хотя в дополнение к любым потенциальным юридическим недостаткам новый налог может значительно усложнить налогообложение для малые предприятия с доходом, полученным в других штатах, или партнеры, расположенные в них. А в Нью-Йорке был введен дополнительный налог на заработную плату предприятий, который позволял бы компенсировать налоговые обязательства сотрудников по налогу на прибыль почти с той же целью — хотя с дальнейшим подтекстом, что налогоплательщики могут получить выгоду от стандартного вычета и — сокращение федерального налога. обязательство, предназначенное для имитации налоговых вычетов штата и местных налогов, в противном случае доступно только тем, кто подает заявку.

Вполне возможно, что ожидающие решения инструкции Казначейства положат конец обходным путям в отношении благотворительных пожертвований, но, учитывая многочисленные изменения, кажется более вероятным, что эти усилия будут продолжаться как минимум еще год или два.

Снижение ставки корпоративного подоходного налога

Корпоративные подоходные налоги представляют собой небольшую и сокращающуюся долю государственных доходов, что является результатом долгосрочной тенденции отказа от корпораций категории C как хозяйственной единицы и постоянно сужающейся базы из-за накопления налоговых преференций.(Транзитный сектор резко вырос как по чистым показателям, так и по доле доходов от бизнеса за последние несколько десятилетий, в немалой степени благодаря Закону о налоговой реформе 1986 года, который снизил максимальную ставку индивидуального подоходного налога с 50 до 28 процентов. [6])

В 2018 году Коннектикут разрешил 20-процентный дополнительный налог на корпоративный доход для крупного бизнеса снизиться до 10 процентов, в результате чего максимальная предельная ставка снизилась с 9,0 до 8,25 процента. Снижение было запланировано как часть продления подоходного налога, принятого в 2015 году.В Нью-Мексико максимальная предельная ставка налога на прибыль снизилась с 6,2 до 5,9 процента, что стало кульминацией многолетнего поэтапного сокращения, начавшегося с максимальной ставки в 7,6 процента в 2017 году. Корпоративная ставка в Индиане снизилась до 5,75 процента, продолжая серию снижений, которые будут достигнет высшей точки в 4,9 процента в 2022 году. В округе Колумбия на заключительном этапе многолетнего пакета налоговой реформы ставка налога на корпоративную франшизу снизилась с 8,75 до 8,25 процента [7].

Между тем, будущее снижение ставок запланировано в Нью-Гэмпшире и Северной Каролине в 2019 году и в Миссури в 2020 году.Нью-Джерси стал аномалией в этом году, увеличив свой корпоративный подоходный налог [8].

Хотя несколько штатов отменили свои корпоративные подоходные налоги, их непостоянство, сужение базы, экономические последствия и скромный вклад в государственные доходы повлияли на решения штатов о сокращении зависимости от налога.

Источник: исследование Tax Foundation. | |||

| Государство | 2012 | 2018 | По расписанию |

|---|---|---|---|

Аризона | 6.968% | 4,9% | – |

Айдахо | 7,6% | 7,4% | – |

Иллинойс | 9,5% | 7,75% | – |

Индиана | 8,5% | 5,75% | 4,9% |

Миссури | 6,25% | 6,25% | 4,0% |

Нью-Гэмпшир | 8.5% | 8,2% | 7,9% |

Нью-Мексико | 7,6% | 5,9% | – |

Нью-Йорк | 7,1% | 6,5% | – |

Северная Каролина | 6,9% | 3,0% | 2,5% |

Северная Дакота | 5,2% | 4,31% | – |

Род-Айленд | 9.0% | 7,0% | – |

Западная Вирджиния | 7,75% | 6,5% | – |

Округ Колумбия | 9,975% | 8,25% | – |

Федеральные ограничения франшизы

Согласно федеральной возможности вычета налогов, налогоплательщики могут вычесть федеральные налоговые обязательства из дохода при расчете своих налоговых обязательств штата. Это положение, которое существует только в шести штатах, является зеркальным отражением налоговых вычетов федерального правительства штата и местных налогов (ОСВ) и основано на расчетной ответственности во избежание циклического взаимодействия с налоговыми вычетами федерального правительства на уровне штатов и местных.Он имеет обратный эффект, заключающийся в наказании всего, что стимулирует федеральное правительство, и , наоборот, , поскольку все, что влечет за собой большую налоговую ответственность на федеральном уровне, снижает налоговое бремя на уровне штата.

Полученные распределения запутаны, и их трудно защитить: такие вещи, как рождение детей, инвестирование в малый бизнес или получение дохода от прироста капитала, поскольку они получают льготный налоговый режим на федеральном уровне, имеют более высокие эффективные ставки в штатах с федеральной возможностью вычета.Между тем, федеральная отчисляемость создает зеркальное отражение прогрессивной структуры ставок федерального правительства. Подоходный налог штата с дифференцированной ставкой и федеральный вычет противоречат друг другу, но в результате получается не фиксированный налог, а тот, где эффективные ставки на предельный доход колеблются нерационально.

Только шесть штатов все еще разрешают вычет уплаченных федеральных налогов, и благодаря реформам, принятым в этом году, один из этих штатов (Айова) намерен полностью отменить его, а другой (Миссури), который уже ограничивает размер вычета, приняты дополнительные ограничения на его доступность.В обоих случаях федеральные отчисления идут в обмен на снижение ставок и другие структурные реформы. До недавнего времени остальные штаты, предлагающие федеральную франшизу, считали ее «третьим рельсом». Прорыв в Айове вполне мог изменить это, проложив путь реформам в Миссури и, возможно, в других местах.

Налоги с продаж

В 2018 году Верховный суд перевернул налоговый ландшафт с продаж, открыв штатам возможность применять свой налог к удаленным продавцам, физически не присутствующим в штате.Этот результат создал новые возможности для получения доходов для штатов, одновременно побудив их упростить и модернизировать свои налоговые кодексы. К сожалению, некоторые штаты продолжают двигаться в неверном направлении, сопротивляясь попыткам привести свои налоговые системы в соответствие с современными моделями потребления.

Режимы удаленного сбора налогов с продаж

Электронная коммерция составила 9,8% всех розничных продаж в третьем квартале 2018 года [9], это кусок розничного пирога, который, как утверждают, все чаще удается захватить после решения Верховного суда по делу Wayfair v.Южная Дакота, , которая отменяет требование физического присутствия для прочной связи. [10] После долгих лет работы с Quill , штаты одержали крупную победу в суде и теперь выстраиваются в очередь, чтобы начать сбор.

Некоторые штаты включили положения об упрощении налогообложения, рекомендованные в решении Wayfair — то, что мы назвали «Контрольным списком Wayfair» [11] — в то время как другие продвигают сборы, несмотря на то, что их налоговые кодексы уязвимы для юридических проблем на том основании, что они чрезмерно обременяют межгосударственную торговлю.Факторы, присутствующие в законе Южной Дакоты, которые, как настоятельно рекомендовал Верховный суд, защитят его от любых дальнейших юридических проблем, включают:

- Безопасная гавань для тех, кто ведет ограниченный бизнес в штате;

- Отсутствие обратного взыскания;

- Единое государственное управление всеми налогами с продаж в штате;

- Единые определения товаров и услуг;

- Упрощенная структура налоговой ставки;

- Наличие программного обеспечения для администрирования налогов с продаж; и

- Защищенность от ошибок, связанных с использованием такого программного обеспечения.[12]

По состоянию на 15 декабря 2018 г. в 34 штатах были приняты законы или постановления о налогообложении удаленных продаж, а в нескольких других штатах ожидаются законодательные или административные меры. Двенадцать из этих штатов четко соответствуют Контрольному списку Wayfair, а многие другие предпринимают улучшения, чтобы укрепить свои режимы налогообложения удаленных продаж. Однако в некоторых штатах — особенно вопиющим примером является Луизиана — продолжают действовать, несмотря на налоговые кодексы, которые накладывают значительное бремя на удаленных продавцов и вызывают серьезные юридические вопросы.Колорадо, еще один штат с серьезными проблемами соответствия, недавно отложил удаленный сбор налогов с продаж.

В 2019 году мы можем ожидать расширения налогообложения удаленных продаж дополнительными штатами и должны предвидеть судебные разбирательства в штатах, которые слишком часто сокращают свои усилия для получения этих доходов. В конечном счете, основу для этих коллекций, возможно, придется устанавливать со временем через суд, хотя государства могут и должны избегать этого, моделируя свой режим на основе закона Южной Дакоты, поддерживаемого Верховным судом.

Меры по сужению налоговой базы

Ученые, занимающиеся государственными финансами, в подавляющем большинстве согласны с тем, что хорошо продуманная налоговая база с продаж должна распространяться как на товары, так и на услуги, исключая при этом коммерческие ресурсы. [13] Избиратели, однако, часто скептически относятся к расширению налоговой базы с продаж, и мы, возможно, являемся свидетелями начала тенденции связывания рук политиков с расширением за счет новых услуг.

Исключение многих услуг из налоговой базы большинства штатов является исторической случайностью, результатом введения налогов с продаж в эпоху, когда в потреблении преобладала продажа материальных товаров, а существующие рудиментарные системы налогообложения сделали бы налогообложение услуг затруднено.Однако сегодня услуги составляют более двух третей всего потребления, а это означает, что налог с продаж не включает большую часть того, что люди покупают. Без контроля эта непрерывная эрозия базы вынуждает политиков повышать ставки или прибегать к другим, часто менее эффективным, налогам для увеличения необходимых доходов. Освобождение услуг от налога с продаж также является регрессивным, поскольку услуги потребляются в большей степени более состоятельными домохозяйствами.

В идеале директивным органам следует изучить вопрос о расширении налоговой базы с продаж, которая часто может помочь в оплате других, столь необходимых налоговых реформ.Однако в прошлом году избиратели штата Миссури ратифицировали поправку к конституции, запрещающую расширение базы на любые услуги, еще не облагаемые налогами, и в этом году избиратели в Аризоне последовали их примеру [14]. Вслед за этими победами у урны для голосования противники служебного налогообложения уже готовятся к аналогичным мерам голосования в других штатах.

Эти конституционные запреты не позволяют штатам модернизировать свои налоги с продаж, что, в свою очередь, вынуждает политиков обращаться к гораздо менее экономически эффективным источникам доходов.

Акцизы

Изменение общественного мнения, изменение правовой среды и внесение инновационных продуктов являются причиной волны новых или пересмотренных налогов на «грехи» на марихуану, ставки на спорт и парные продукты, и эта тенденция, вероятно, сохранится в ближайшие годы.

Налогообложение ставок на спорт

Сенатор США от Нью-Джерси, великий баскетболист Билл Брэдли, отвечал за закон 1992 года, запрещающий ставки на спорт в 46 штатах, которые еще не легализовали его.[15] Ранее в этом году в суде Нью-Джерси этот закон был признан неконституционным. Решение Верховного суда по делу Мерфи против Национальной студенческой спортивной ассоциации открыло дверь для легализации и налогообложения ставок на спорт, и штаты, не теряя времени, вошли в это пространство.

Ставки на спорт изменились с момента вступления в силу закона 1992 года, особенно с появлением ежедневных фэнтези-видов спорта. Игроки могут не только делать ставки на выигрыш команды прямо или против разброса, но и участвовать в динамичных внутриигровых ставках.Будет ли следующий тачдаун засчитан широким приемником? Будет ли следующий удар трехочковым?

Эти внутриигровые ставки повышают важность целостности игровых данных, по крайней мере, теоретически. Это был главный аргумент, выдвинутый профессиональными спортивными лигами, в частности Высшей лигой бейсбола (MLB) и Национальной баскетбольной ассоциацией (NBA), в отношении так называемых «гонораров за честность», в которых до 1 процента «управляющих» (общая сумма принятых ставок) будет переведена в лигу для компенсации затрат на поддержание данных, на которых основаны ставки, и в качестве компенсации за создание продукта (самих игр), который делает ставки возможными.

Многие политики ставят под сомнение обоснованность таких гонораров за добропорядочность. (Существующая статистика лиги в какой-то мере ненадежна?) Некоторые сторонники все чаще называют ее гонорарами, что ближе к объяснению реальной основы претензии. Однако фактические гонорары не требуют, чтобы государство выступало в качестве сборщика; К сожалению, для спортивных лиг существует мало юридических прецедентов, подтверждающих представление о том, что статистика и результаты представляют собой интеллектуальную собственность. До сих пор штаты отвергали попытки лиги включить их в законопроекты о легализации ставок на спорт, хотя это может измениться в связи с принятием законодательства в Мичигане и Миссури.

государства, которые уже легализовали азартные игры в казино, с большой вероятностью разрешат делать ставки на спорт, но они должны быть консервативными в своих оценках доходов. Ежедневные фэнтези-виды спорта и другие онлайн-возможности, в значительной степени недоступные для государственных налоговых режимов, будут ограничивать налогооблагаемую деятельность по ставкам, и сборы, вероятно, будут скромными. Если штаты введут особенно высокие налоги — например, 51 процент валовых доходов от игр (доходы за вычетом выигрышей), к которым стремится Род-Айленд, или 34 процента, выбранные в Пенсильвании [16], — они, скорее всего, будут препятствовать личным ставкам в конкуренции с онлайн-альтернативами. которые гораздо сложнее обложить налогом.Или даже конкуренция в будущем: сосед Пенсильвании на востоке, Нью-Джерси, планирует обложить 8-процентным налогом на ставки на спорт в казино и ипподромах [17].

Подобно проблемам, возникающим в связи с легализацией марихуаны, обычные заведения для ставок на спорт будут конкурировать с черным и серым рынками, а установление слишком высоких налоговых ставок может удержать игроков на необлагаемых налогами рынках. Более того, первоначально государство, которое легализует ставки на спорт, может привлекать игроков из других штатов, но этот эффект должен исчезнуть по мере того, как все больше штатов легализуют ставки на спорт.По состоянию на 15 декабря 2018 г. в семи штатах (Делавэр, Миссисипи, Нью-Джерси, Нью-Мексико, Пенсильвания, Род-Айленд и Западная Вирджиния) были легализованы ставки на спорт в дополнение к Неваде, где уже существовал существенный режим ставок на спорт. [18] Меры ожидают еще примерно в двух десятках штатов.

Легализация и налогообложение марихуаны

По мере того как отношение общества к марихуане изменилось, штаты все чаще пересматривают свои законы о владении, продаже и налогообложении марихуаны.Многие штаты теперь разрешают медицинскую марихуану, другие декриминализовали хранение, а небольшое, но растущее число легализовало рекреационную марихуану. До сих пор каждое государство, легализовавшее марихуану, делало это одновременно с введением нового режима акцизного налога.

Налоговый режим, связанный с марихуаной, теоретически не является необходимым, так как после легализации он может просто подпадать под государственный налог с продаж, как и большинство других потребительских товаров. Однако идея о том, что марихуана (например, табачные изделия, алкоголь и некоторые другие товары) должна иметь свой собственный налоговый режим, в значительной степени не вызывает споров.Эти налоги также финансируют режимы регулирования марихуаны в штатах, хотя во всех случаях они увеличивают доходы, значительно превышающие эти расходы, и помогают финансировать общие государственные расходы.

К 2018 году семь штатов (Аляска, Калифорния, Колорадо, Массачусетс, Невада, Орегон и Вашингтон) легализовали рекреационную марихуану, в то время как реализация одобренной избирателями меры в штате Мэн была отложена [19]. Из них Аляска ввела акцизный налог на основе объема в размере 50 долларов за унцию, в то время как остальные штаты наложили адвалорных налогов , таких как 17-процентный налог штата Орегон на марихуану.В Калифорнии действует гибридная система, которая включает в себя 15-процентный налог адвалорных и фиксированные налоги за унцию цветов и листьев.

В этом году избиратели Мичигана легализовали рекреационную марихуану и ввели 10-процентный акцизный налог. Между тем избирателям из Миссури был предоставлен ряд вариантов: они могли ввести либо 4-, либо 15-процентный налог посредством поправки к конституции, либо 2-процентный налог с инициированной мерой, каждый с доходом, предназначенным для другого набора приоритетов. Подавляющее большинство избирателей выбрали скромную 4-процентную ставку.

Избиратели Северной Дакоты отвергли легализацию марихуаны в ноябре, но разумно ожидать, что легализация будет достигать дополнительных штатов каждый год, либо через урну для голосования, либо через законодательство. Хотя закон находится на рассмотрении или ожидается, что он будет принят в ряде штатов во время сессии 2019 года, законодатели по всей стране продемонстрировали явное предпочтение оставить решение избирателям при голосовании [20].

Первоначально акцизы были довольно высокими.В 2016 году четырьмя штатами с рекреационной марихуаной были Вашингтон с 37-процентным акцизным налогом, Колорадо с 29 процентами, а также Аляска и Орегон с 25 процентами. Эти ставки могли быть слишком высокими, чтобы вытеснить серый и черный рынки. [21] С тех пор Аляска, Колорадо и Орегон снизили налоговое бремя на марихуану, а штаты, которые с тех пор ввели акцизный сбор на марихуану, как правило, снижали ставки. Поскольку все больше штатов рассматривают возможность легализации марихуаны, они, вероятно, будут рассматривать ставки акцизного налога ближе к тем, которые были приняты в 2017 и 2018 годах, чем к ставкам, установленным в 2016 году.

Налогообложение паров

Налоговые испарения девяти штатов и округа Колумбия. Сами по себе электронные сигареты относительно новы, и штаты изо всех сил пытались определить, нужно ли и как обложить их налогом. Когда курильщики переходят на паровые продукты, это снижает поступления от налога на сигареты, но, учитывая, что заявленная цель большинства табачных налогов заключается в улучшении показателей здоровья и сокращении связанных со здоровьем расходов, необходимо учитывать снижение вреда, связанное с этими альтернативными продуктами.Обложение паровой продукции таким же налогом, как и традиционные табачные изделия, или даже в большей степени, чем в случае с традиционными табачными изделиями, лишает курильщиков стимулов к переходу на менее вредные продукты.

В этом году Делавэр и Нью-Джерси ввели акцизы на основе объема, в размере 5 и 10 центов за миллилитр жидкости, соответственно, в то время как Округ Колумбия увеличил свой адвалорный налог до удивительных 96 процентов от оптовой цены, налоговой ставки. может отговорить курильщиков от перехода. По мере того, как популярность паровых продуктов растет, все больше штатов, вероятно, рассмотрит вопрос об их налогообложении.

Бизнес-налоги

Государственные и местные органы власти продолжают экспериментировать с новыми (и часто экономически вредными) налогами на бизнес, хотя пара устаревших налогов на бизнес уже скоро исчезнет.

Возрождение налогов на руководителей предприятий

В прошлом году произошло возрождение «подушных» налогов, которые давно вышли из моды. Исторически налог на голову взимался с физических лиц. Недостаток справедливости они компенсировали административной простотой, что было ключевым соображением в средневековье и раннее Новое время.По мере появления других вариантов налогообложения подоходные налоги утратили популярность (а в некоторых случаях приобрели дурную славу, поскольку превратились в дискриминационные подушные налоги). Некоторые штаты экспериментировали с налогами на душу населения, взимаемыми с работников, налагаемыми на привилегию работать и начислялись либо работодателю, либо работнику, но это было относительно редко. Они существуют в различных формах, например, в Колорадо, Пенсильвании, Вашингтоне и Западной Вирджинии, хотя часто сборы были низкими (обычно 10 долларов в год в Пенсильвании).

Затем наступил 2017 год, и внезапно в моду снова вошли подоходные налоги, которые начались с предложения о введении «налога на руководителей предприятий» в размере 500 долларов на каждого сотрудника для крупных предприятий в Сиэтле, штат Вашингтон, где находится Amazon и другие крупные технологические компании. Другие города с процветающим технологическим сектором, такие как Купертино (дом Apple) и Маунтин-Вью (дом Alphabet, материнской компании Google) в Калифорнии, также быстро проявили интерес. [22]

Должностные лица в этих городах утверждали, что некоторые технологические компании ложатся тяжелым бременем на местную инфраструктуру, но что их сотрудники, которые часто живут за пределами юрисдикции, мало подвержены местным налогам.Налоги на руководителей компаний были проданы как способ исправить эту предполагаемую ошибку, часто с намерением собрать деньги на расширенные услуги по предотвращению бездомности.

К сожалению, налоги на руководителей предприятий могут оказаться крайне контрпродуктивными, поэтому Сиэтл быстро отменил свое решение об их введении. Налоги на создание рабочих мест взимаются редко — и не зря. [23]

Даже когда налог ограничивается крупными работодателями, его влияние может быть огромным. Пороги не только часто охватывают низкорентабельные предприятия, такие как супермаркеты, но даже небольшие компании могут серьезно пострадать, если крупные работодатели сократят свое присутствие.Это особенно верно в отношении поставщиков или других дополнительных компаний, или небольших технологических компаний, которые размещаются в этих высокозатратных областях, чтобы воспользоваться преимуществами «технологической агломерации».

Сиэтл отказался от подоходного налога, но Маунтин-Вью, действовавший в более тесном сотрудничестве, заручился одобрением избирателями налога на голову бизнеса на голосовании в ноябре. Вряд ли они будут последними.

Пониженное налогообложение основного капитала и движимого имущества

В течение многих лет штаты медленно, но неуклонно устраняли или сокращали зависимость от налогов на материальную личную собственность (обычно взимаемых с коммерческой собственности, такой как оборудование и приспособления).[24] Аналогичным образом, большинство штатов за пределами Юго-Востока отменили свои налоги на основной капитал, причем самыми последними отказались от них Пенсильвания, Миссури, Род-Айленд и Западная Вирджиния, в то время как Нью-Йорк находится в разгаре многолетнего отказа, а Миссисипи начала его в этом году. [25] Похоже, что все складывается консенсус в отношении того, что эти налоги препятствуют экономическому росту и не подходят для современной экономики.

Возмещение налога на валовые поступления

Чуть более десяти лет назад налоги на валовые поступления, казалось, были на грани исчезновения, при этом устаревшая форма налогообложения сохранялась (на уровне штатов) только в Делавэре и Вашингтоне.Однако в последние годы несколько штатов обратились к этому крайне ненейтральному налогу, главным образом в качестве альтернативы неустойчивому корпоративному подоходному налогу. Огайо, Техас и Невада ввели налоги на валовую выручку за последнее десятилетие, в то время как несколько штатов, включая Калифорнию, Луизиану, Миссури, Орегон, Западную Вирджинию и Вайоминг, рассматривали их в последние два года.

Ни один из новых штатов не ввел налог на валовую выручку в 2018 году, но они продолжали активно рассматриваться в Миссури, Орегоне и Вайоминге.Обстоятельства, стоящие за этим возрождением, не утихают, и в ближайшие годы можно ожидать дополнительных предложений.

Другие налоговые вопросы

Налог на наследство по-прежнему отменяется в ряде штатов, а факторы, влияющие на доход, продолжают занимать видное место в пакетах налоговых реформ.

Уменьшение налогового бремени на наследство

До 2005 года налогоплательщики получали федеральный кредит на уплату налогов на наследство и наследство штата, что по существу давало им (до определенного предела) возможность для штатов получать дополнительные доходы без дополнительных затрат для своих налогоплательщиков.После отмены этого положения штаты отказываются от налогов на наследство и наследство, и эта тенденция не ослабевает. До отмены кредита во всех 50 штатах существовал налог на наследство. Сегодня это делают только 17 штатов, причем два штата — Делавэр и Нью-Джерси — отменяют свои налоги на наследство с 1 января 2018 г. (Нью-Джерси также вводит налог на наследство. С отменой налога на наследство Мэриленд теперь является единственным штатом, в котором предусмотрено право наследования. и налог на наследство.) [26]

В рамках Закона о сокращении налогов и занятости федеральная сумма исключения была увеличена вдвое до 11 долларов.2 миллиона по состоянию на 2018 год, что, в свою очередь, привело к повышению пороговых значений исключения в ряде штатов, которые соответствуют федеральным положениям. Более того, растет понимание того, что налоги на наследство могут быть контрпродуктивными, вынуждая состоятельных пенсионеров (которые, как правило, очень мобильны) покидать штат, теряя не только потенциальные поступления от налога на наследство, но и годы дохода. сборы с продаж, собственности и другие налоги. Есть все основания ожидать, что больше штатов пойдут по стопам Делавэра, Нью-Джерси и тех, которые уже отказались от этих налогов.

Продолжение использования триггеров дохода

После затишья в 2017 году налоговые триггеры вновь стали широко использоваться в 2018 году, включив их в основные пакеты налоговых реформ в Айове и Миссури. Триггеры становятся все более популярным механизмом для поэтапной реализации мер налоговой реформы при условии наличия доходов. При правильной разработке триггеры ограничивают волатильность и непредсказуемость, связанные с изменениями в налоговом кодексе, и могут быть важной частью инструментария для государств, стремящихся уравновесить экономический импульс налоговой реформы с правительственной заинтересованностью в предсказуемости доходов.

В Айове в прошлом году был принят пакет значительных налоговых реформ, который в конечном итоге приведет к снижению ставок индивидуального и корпоративного подоходного налога, отмене альтернативного минимального налога, небольшому расширению базы налога с продаж и постепенному отказу от устаревшей политики федерального вычета. В Миссури снижение ставок сопровождалось отменой некоторых исключений и сужением федеральной вычитаемой суммы. Айова использует триггеры для поэтапного проведения ряда своих реформ, включая снижение ставок, в то время как Миссури принимает меры по снижению ставок одновременно с реформами по сбору доходов, а затем возобновляет ранее утвержденный график налоговых триггеров для реализации дальнейшего снижения ставок при условии наличия доходов .

За последнее десятилетие 12 штатов и округ Колумбия обратились к налоговым триггерам для реализации условного снижения налоговой ставки или других реформ. Можно ожидать, что эта тенденция сохранится, поскольку хорошо продуманные триггеры могут повысить стабильность и помочь государствам в реализации изменений налоговой политики с финансовой ответственностью. [27]

Заключение

2018 год был богат на события в сфере государственного налогообложения, но нет никаких оснований предполагать, что в будущем году активность снизится.Заинтересованность государства в налогообложении удаленных продаж, а также в легализации и налогообложении ставок на спорт и марихуаны должна не уменьшаться. В то время как большинство штатов теперь соблюдают, по крайней мере частично, новый федеральный налоговый закон, многие важные соображения — от того, как обрабатывать международные положения до того, что делать с доходами — были отложены и будут продолжать доминировать в налоговых дискуссиях в 2019 и за пределами.

Долгосрочные тенденции, такие как снижение важности корпоративных подоходных налогов и более серьезные экономические последствия сохранения налога на наследство, будут по-прежнему фигурировать в налоговых соображениях штатов, в то время как новые механизмы, такие как налоговые триггеры, могут занять видное место в будущих налоговых реформах. .Более того, в последние годы налоговые планы становятся все более комплексными, реформируя сразу несколько налогов, а не ограничиваясь одним налогом. Комплексная реформа, которая раньше считалась слишком сложной, все чаще рассматривается как более практичная, поскольку она позволяет уравновесить реформы друг с другом. В 2018 году Айова стала последним штатом, принявшим комплексный пакет реформ, но, поскольку несколько других штатов уже готовятся к серьезным реформам, он не будет последним.

Изречение Джорджа Сантаяны о том, что те, кто не может вспомнить прошлое, обречены на повторение, широко цитируется.Двумя предложениями до этого он написал: «Прогресс заключается не только в изменениях, он зависит от сохраняемости». [28] Независимо от того, какой прогресс политики хотят добиться в налоговой политике в 2019 году, им было бы хорошо начать с усвоения уроков, из которых следует извлечь усилия других государств в последние годы.

Банкноты

[1] См. В целом Джаред Вальчак, «Налоговая реформа перемещается в Штаты: последствия для государственных доходов и возможности реформ после федеральной налоговой реформы», 31 января 2018 г., https: // taxfoundation.org / государство-соответствие-федеральная-налоговая-реформа /.

[2] В некоторых случаях нельзя полностью избежать последствий, не соблюдая IRC после TCJA. Например, Вирджиния прямо не связана с положениями нового федерального закона, но требует от подателя налогового выбора использовать федеральный стандартный вычет, который будет воспроизведен в налоговых формах штата. Поскольку гораздо больше подателей документов получат выгоду от использования федерального стандартного вычета, Вирджиния может рассчитывать на дополнительный доход, поскольку эти податели теперь должны использовать стандартный вычет Вирджинии, хотя, при прочих равных, они выиграют от возможности перечислять на уровне штата.

[3] Государственные статуты; Bloomberg Tax; Исследование налогового фонда.

[4] См. В целом Джаред Вальчак, «Государственные стратегии по сохранению вычетов ОСВ для налогоплательщиков с высокими доходами: сработают ли они?» Налоговый фонд, 5 января 2018 г., https://taxfoundation.org/state-strategies-preserve-state-and-local-tax-deduction/.

[5] Министерство финансов США, REG-112176-18, «Взносы в обмен на государственные или местные налоговые льготы», 83 Fed. Рег. 43563 (27 августа 2018 г.).

[6] Скотт Гринберг, «Транзитные предприятия: данные и политика», Налоговый фонд, январь.17, 2017, 7, https://taxfoundation.org/pass-through-busshops-data-and-policy/.

[7] Джаред Вальчак, «Изменения государственного налога, вступившие в силу 1 января 2018 г.», Налоговый фонд, 2 января 2018 г., https://taxfoundation.org/state-tax-changes-took-effect-january- 1-2018 /; Исследование налогового фонда.

[8] Бен Страчман и Скотт Дренкард, «Корпоративные и физические налогоплательщики не видят отсрочки в налоговом пакете штата Нью-Джерси», Налоговый фонд, 3 июля 2018 г., https://taxfoundation.org/individual-income-tax-corporate-tax -hike-new-jersey /.

[9] Бюро переписи населения США, «Ежеквартальные розничные продажи электронной коммерции, 3 квартал 2018 г.», CB18-173, 19 ноября 2018 г., https://www.census.gov/retail/mrts/www/data/pdf /ec_current.pdf.

[10] Южная Дакота против Wayfair, Inc. , 585 США ___ (2018).

[11] Джозеф Бишоп-Хенчман, Ханна Уокер и Дениз Гарб, «Post-Wayfair Options for States», Tax Foundation, 29 августа 2018 г., стр. 6, https://taxfoundation.org/post-wayfair-options- для состояний /.

[12] Ид.

[13] Бизнес-ресурсы исключаются, чтобы избежать так называемого налогового пирамидинга, когда окончательная цена включает налог с продаж, внедренный в нескольких точках производственного процесса.При оптимальном налоге с продаж только конечное потребление подлежит налогообложению.

[14] Джозеф Бишоп-Хенчман, Джаред Вальчак и Кэтрин Лугхед, «Результаты избирательных бюллетеней штата и местных властей в 2018 году», Налоговый фонд, 6 ноября 2018 г., https://taxfoundation.org/2018-state-tax -баллот-результаты /.

[15] Брент Джонсон, «История, когда Нью-Джерси почти легализовали спортивные ставки в 1993 году», NJAdvanceMedia.com, 15 марта 2015 г., https://www.nj.com/politics/index.ssf/2015/03/ the_story_of_njs_missed_opportunity_on_sports_bett.html.

[16] Райан Прет, «Штаты наживаются на налогах на спортивные ставки, ожидается, что больше будет играть», Bloomberg Tax, 1 августа 2018 г., https://www.bna.com/states-cash-sports-n73014481301/.

[17] Ховард Глекман, «6 причин, по которым государства не должны считать свои налоговые поступления от спортивных ставок», Forbes , 16 мая 2018 г., https://www.forbes.com/sites/howardgleckman/2018/ 16 мая / шесть причин, почему штаты не должны считать свои ставки на спорт, налоговые поступления /.

[18] Райан Роденберг, «Отслеживание счетов по ставкам на спорт в разных штатах», ESPN.com, 26 ноября 2018 г., http://www.espn.com/chalk/story/_/id/19740480/gambling-sports-betting-bill-tracker-all-50-states.

[19] Сэмюэл Стеббинс, Грант Сунсон и Джон Харрингтон, «Инициативы по выращиванию марихуаны: прогнозирование следующих 15 штатов, которые легализуют марихуану», USA TODAY, 14 ноября 2017 г., https://www.usatoday.com/story/money / 2017/11/14 / горшок-инициативы-предсказание-следующие-15-штатов-легализация-марихуана / 860502001 /.

[20] Джозеф Бишоп-Хенчман, Джаред Вальчак и Кэтрин Лугхед, «Результаты государственных и местных налоговых инициатив 2018 года.”

[21] Джозеф Бишоп-Хенчман и Морган Скарборо, «Легализация марихуаны и налоги: уроки для других штатов из Колорадо и Вашингтона», Налоговый фонд, 12 мая 2016 г., https://taxfoundation.org/marijuana-taxes-lessons- Колорадо-Вашингтон /.

[22] Джаред Вальчак, «Налоги руководителей предприятий стремятся иметь« слишком много хороших рабочих мест »», Налоговый фонд, 22 мая 2018 г., https://taxfoundation.org/business-head-taxes-take-aim-many -хорошие рабочие места /.

[23] Джаред Вальчак, «Совет Сиэтла подавляющим большинством голосов за отмену налога на новых руководителей предприятий», Налоговый фонд, 12 июня 2018 г., https: // taxfoundation.org / Сиэтл-городской-совет-голосов-подавляющим большинством-отменить-новый-бизнес-глава-налог-2 /.

[24] Джойс Эркарт, Эд Джерриш и Скотт Дренкард, «Государства уходят от налогов на материальную личную собственность», Налоговый фонд, 4 октября 2012 г., https://taxfoundation.org/states-moving-away-taxes -материальное-личное-имущество /.

[25] Морган Скарборо, «Собирает ли ваше государство налог на акционерный капитал?» Налоговый фонд, 5 октября 2017 г., https://taxfoundation.org/state-levy-capital-stock-tax/.

[26] Джаред Вальчак, «Государственные налоги на наследство и имущество: ставки, экономические последствия и возврат межгосударственной конкуренции», Налоговый фонд, 17 июля 2017 г., https: // taxfoundation.org / государство-наследство-налоги-экономические-последствия /.

[27] Для рассмотрения элементов схемы налогового триггера см. Джаред Вальчак, «Разработка налоговых триггеров: уроки, полученные в Штатах», Tax Foundation, 7 сентября 2016 г., https://taxfoundation.org/designing-tax. -триггеры-уроки-состояния /.

[28] Джордж Сантаяна, Жизнь разума: фазы человеческого прогресса (Нью-Йорк: Dover Publications, Inc., 1906), Vol, 1, Ch. XII.

Ставки государственного и местного налога с продаж, 2019

См. Обновленные налоговые ставки на 2020 год

Ключевые выводы

- Сорок пять штатов и округ Колумбия собирают налоги с продаж в масштабе штата.

- Местные налоги с продаж взимаются в 38 штатах. В некоторых случаях они могут конкурировать или даже превышать государственные ставки.

- Пять штатов с самыми высокими средними совокупными ставками налога с продаж и местных налогов — это Теннесси (9,47 процента), Луизиана (9,45 процента), Арканзас (9,43 процента), Вашингтон (9,17 процента) и Алабама (9,14 процента).

- С июля 2018 года, когда ставки в Луизиане снизились с 5,0 до 4,45 процента, ставки штата не изменились.

- Ставка налога с продаж в округе Колумбия увеличена с 5 до 6 процентов.75 процентов.

- Ставки налога с продаж различаются в зависимости от штата, но базы налога с продаж также влияют на размер налоговых поступлений и влияние налога на экономику.

- Различия в ставках налога с продаж могут побудить потребителей делать покупки за границей или покупать товары в Интернете.

Введение