Расходы при покупке турецкой недвижимости

Одно из самых больших преимуществ владения турецкой недвижимостью – это небольшие расходы при оформлении и недорогое содержание впоследствии.

При подписании контракта покупки недвижимости оговариваются условия по расходам на переоформление, в большинстве случаев эти расходы оплачивает покупатель.

Эти расходы включают в себя:

при желании покупателя – оформление доверенности – примерно 100 евро (включая услуги переводчика).

налог при регистрации прав собственности – 4% от кадастровой стоимости, кадастровая стоимость в большинстве случаев ниже рыночной.

регистрационный взнос в Кадастровом управлении – приблизительно 40 евро.

услуги присяжного переводчика при переходе прав собственности – 40 евро.

обязательная страховка от землетрясения – dask – 15 евро.

Искан – разрешение на использование отдельной единицы недвижимости- поквартирный (только для новостроек) – от 350 евро.

Подключение электричества и воды – приблизительно 150 евро для новостроек, приблизительно 70 евро при изменении имени пользователя.

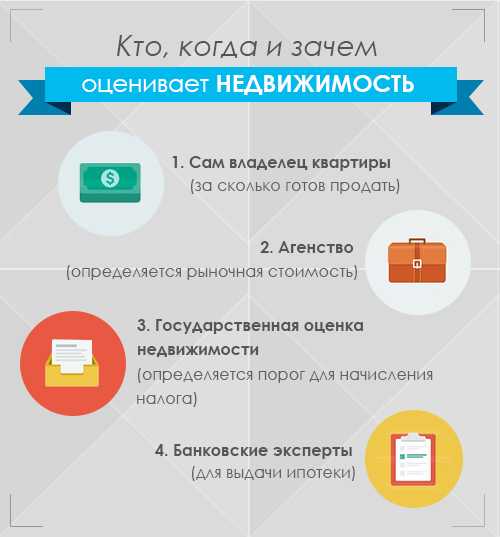

Экспертная оценка недвижимостис – 04/03/2019 обязательным документом при подаче на переоформление прав собственности стал акт экспертной оценки недвижимости. Занимает около 2 – 3 рабочих дней, стоимость примерно – 200 евро.

Очень многих клиентов волнует вопрос – как же дорого содержать недвижимость в Турции? Именно недорогое содержание недвижимости привлекает многих клиентов, т. к. в Турции нет понятия «квартплаты» в зависимости от количества прописанных жильцов. Ежегодные расходы состоят из:

айдат (aidat) ежемесячная плата за обслуживание комплекса – в айдат входит уборка территории, услуги консьержа, обслуживание лифта, очистка бассейна, освещение мест общего пользования и т.д., айдат зависит от дома и комплекса и инфраструктуры. Жильцы оплачивают эту сумму управляющей компании, которая несет ответственность за порядок, каждый год в любом комплексе проходит собрание жильцов, на котором обсуждается бюджет комплекса, текущие расходы и предложения жильцов, сумма айдата колеблется от 5 евро – для дома без бассейна и территории до 50 – 100 евро для комплексов с хорошей территорией, бассейном, услугами консьержа.

В среднем, для комплекса с бассейном, садом, генератором и большим количеством квартир айдат составляет 35 – 45 евро в месяц.Годовой налог на недвижимость (Emlak vergisi) зависит от кадастровой стоимости – составляет примерно 50 – 100 евро в год, оплатить можно в кассах районного муниципалитета после переоформления прав собственности и абонентов.

Коммунальные платежи – вода и электричество оплачивается согласно показаниям счетчиков, в среднем, электричество – 40 – 60 евро в месяц, вода – 15 – 20 евро в месяц.

В среднем, для комплекса с бассейном, садом, генератором и большим количеством квартир айдат составляет 35 – 45 евро в месяц.

В среднем, для комплекса с бассейном, садом, генератором и большим количеством квартир айдат составляет 35 – 45 евро в месяц.В качестве дополнительных расходов, которые могут быть у покупателя можно назвать расходы на дополнительное страхование недвижимости – при переоформлении прав собственности оформляется обязательная страховка от землетрясения – DASK, при желании покупатель может застраховать недвижимость от всех рисков, наша компания помогает оформит все виды страховки.

Расходы при покупке недвижимости

Приобрести недвижимость за рубежом планируют многие состоятельные россияне. Но найти страну, в которой условия для покупки являются привлекательными, довольно сложно. При этом, весьма выгодной для грамотного инвестирования средств является недвижимость в Черногории. Помимо приемлемой цены, покупателей радует возможность приобрести жилье у застройщика на выгодных условиях.

Но найти страну, в которой условия для покупки являются привлекательными, довольно сложно. При этом, весьма выгодной для грамотного инвестирования средств является недвижимость в Черногории. Помимо приемлемой цены, покупателей радует возможность приобрести жилье у застройщика на выгодных условиях.

Налог при приобретении жилья (недвижимости) в Черногории

В Черногории взимается разовый платеж с оборота на недвижимость. Его размер составляет 3% от оценочной кадастровой стоимости. Налоговый орган формирует эту стоимость на основании данных оценочной комиссии, сопоставляя данные в договоре с рыночной стоимостью жилья в этом районе.

Официальное уведомление о необходимости уплаты налога покупатель получает по почте, по адресу, зафиксированному в договоре. При этом, существует реальная возможность сэкономить собственные средства. Местное законодательство освобождает покупателя от необходимости платить налог с оборота на недвижимость, если жилье приобретено у застройщика, который ранее, при застройке, уплатил НДС.

Оплата комиссии агентству-посреднику, как правило, осуществляется продавцом. В некоторых случаях, при покупке вторичного жилья комиссия (1,5-3%) оплачивается покупателем и формируется от суммы сделки.

Услуги нотариуса при покупке иностранцами недвижимости в Черногории

В общие затраты при покупке недвижимости в Черногории придется также отнести услуги нотариуса. Размеры этих платежей являются весьма скромными и зависят от цены приобретаемого жилья.

Примерные тарифы нотариальных услуг приведены в таблице:

|

Сумма сделки (евро): |

Тарифы на услуги Нотариуса (евро): |

|

20000-49999 |

250 |

|

50000-79999 |

350 |

|

80000-119999 |

450 |

|

120000-169999 |

500 |

|

170000-219999 |

550 |

|

220000-269999 |

600 |

|

270000-319999 |

650 |

|

320000-369999 |

700 |

|

370000-419999 |

750 |

|

420000-469999 |

800 |

|

470000-519999 |

850 |

|

520000-569999 |

900 |

|

570000-619999 |

950 |

|

620000-670000 |

1000 |

Приведенные здесь цены на услуги указаны без НДС, который составляет 21% от суммы.

Услуги переводчика для покупателей при оформлении недвижимости в Черногории

Дополнительные небольшие расходы при покупке недвижимости в Черногории для наших соотечественников также составляют услуги сертифицированного профессионального переводчика:

- за устный перевод — 50 евро за час работы;

- за письменный перевод — 20 Евро за страницу текста.

Учитывая, что стандартный договор купли-продажи занимает 8-10 страниц, стоимость перевода всего документа составляет 160-200 Евро.

Выводы

Несомненно, приобрести недвижимость в Черногории — весьма выгодно, так как:

- Ставка налога на покупку жилья на вторичном рынке этой балканской страны составляет всего 3% от стоимости.

- Покупатель освобождается от уплаты этого налога при приобретении жилья на первичном рынке, если застройщик оплатил НДС при застройке.

- Комиссию агентству почти всегда оплачивает продавец.

- Стоимость услуг нотариуса и переводчика является доступной.

- Выгодные условия для покупки великолепных земельных участков и жилья предлагает вам наша компания.

- Приобретайте землю, квартиры и дома в Черногории по разумным ценам.

Покупатель или продавец: кто за что платит

Кто платит за:

- Комиссионные за недвижимость

- Плата за условное депонирование

- Осмотр дома

- Оценка

- Межевание

- Страхование титула

- Гарантия на дом

- Налог на передачу

Если вы уже покупали или продавали дом, вы знаете, что финансовые детали гораздо сложнее, чем просто цена по объявлению. От проверок до агентских сборов и всего, что между ними, и покупатели, и продавцы несут финансовую ответственность за транзакционные расходы и затраты на закрытие, а знание того, кто за что платит, может помочь обеспечить беспрепятственную продажу.

Хотя некоторые аспекты расходов на закрытие сделки могут быть оговорены в договоре между покупателем и продавцом, некоторые вещи обычно оплачиваются одной стороной или другой. Читайте дальше, чтобы узнать, на какие крупные счета вы, как продавец, должны рассчитывать в бюджете, а какие будут нести ответственность покупателя.

Кто платит комиссию за недвижимость?

Продавцы платят комиссионные за недвижимость, которые обычно составляют от 5% до 6% от продажной цены. Эта сумма выплачивается агенту по листингу, который затем делится примерно половиной с агентом покупателя.

Стоимость: При покупке дома за 200 000 долларов комиссия за полный комплекс услуг по недвижимости обойдется продавцу в 10 000–12 000 долларов. Каждый агент получит от 5000 до 6000 долларов.

В попытке сократить комиссионные расходы некоторые продавцы решают продавать недвижимость через собственника (FSBO), что экономит 3%, которые они заплатили бы своему агенту по листингу. Хотя продажа FSBO может потребовать много работы, это может привести к экономии средств. Рекомендуется по-прежнему предлагать комиссию агенту покупателя, когда вы продаете FSBO, так как вы захотите привлечь как можно больше потенциальных покупателей, а некоторые агенты покупателя могут быть менее склонны показывать своим клиентам ваш дом, если они этого не сделают. получить комиссию.

Хотя продажа FSBO может потребовать много работы, это может привести к экономии средств. Рекомендуется по-прежнему предлагать комиссию агенту покупателя, когда вы продаете FSBO, так как вы захотите привлечь как можно больше потенциальных покупателей, а некоторые агенты покупателя могут быть менее склонны показывать своим клиентам ваш дом, если они этого не сделают. получить комиссию.

Кто оплачивает комиссию за условное депонирование?

Плата за условное депонирование обычно делится 50 на 50 между покупателем и продавцом. Плата за условное депонирование покрывает услуги независимой третьей стороны по проведению закрытия и управлению средствами во время транзакции.

Стоимость: Обычно 1% от покупной цены. Для дома за 200 000 долларов это 1000 долларов для продавца и 1000 долларов для покупателя. Обратите внимание, что это не включает фактические деньги, хранящиеся на вашем счете условного депонирования для закрытия. Это только плата за услуги эскроу-компании.

Кто оплачивает осмотр дома?

Покупатель оплачивает осмотр дома, если он решит его провести. Осмотры предназначены для защиты покупателя от любых скрытых дефектов дома, которые могут повлиять на стоимость дома, потребовать больших денег на ремонт или сделать дом небезопасным для проживания.

Стоимость: Средняя стоимость осмотра дома составляет от 250 долларов и 700 долларов.

Продавцы иногда решают провести предварительную инспекцию, чтобы лучше понять, что обнаружит инспектор покупателя, и иметь возможность произвести какой-либо важный ремонт до выставления на продажу. Предварительная инспекция стоит столько же, сколько и инспекция покупателя.

Кто платит за оценку?

Покупатели оплачивают стоимость оценки дома, которая обычно требуется их кредитором, если они будут брать ипотеку для покупки дома. Даже если это не требуется, покупатели иногда проводят оценку, чтобы быть уверенными в том, что они делают разумные инвестиции и не переплачивают.

Стоимость: Средняя стоимость оценки дома по стране составляет 350 долларов.

Кто платит за межевание — покупатель или продавец?

Покупатель дома оплачивает обследование земли, если оно требуется. Считаясь должной осмотрительностью (во многом похожей на осмотр дома), обследование земли позволяет покупателю узнать подробности о приобретаемой им собственности, включая границы собственности, ограждение, сервитуты и посягательства.

Стоимость: Средняя цена составляет около 550 долларов США, но может варьироваться в зависимости от размера, формы и местоположения недвижимости.

Кто оплачивает титульное страхование?

Страхование титула оплачивается как покупателем, так и продавцом, но каждый тип немного отличается. Продавец оплачивает титульное страхование покупателя, а покупатель платит за титульное страхование своего кредитора. В целом, титульное страхование гарантирует, что дом является «свободным и чистым» и что ни одна третья сторона не имеет неизвестных претензий на собственность.

Страхование титула владельца (оплачивается продавцом за покупателя)

Страхование титула владельца обеспечивает защиту, так что никто другой не может претендовать на право собственности на имущество в результате предыдущего спора или залога от подрядчика, адвоката или другой третьей стороны. Это важно для покупателя, потому что это защищает их от юридических или финансовых убытков, если другая сторона попытается заявить права собственности на дом в будущем, после того, как они купят дом.

Стоимость: Страхование титула покупателя стоит от 1000 до 4000 долларов, в зависимости от объема и покрытия.

Страхование титула кредитора (оплачивает покупатель)

Страхование титула кредитора оплачивается покупателем и защищает финансовые инвестиции кредитора в дом. Обычно это требуется для любого покупателя, который покупает с помощью ипотеки, и покрытие сохраняется до тех пор, пока кредит не будет рефинансирован другим кредитором или не будет погашен.

Стоимость: Страхование титула кредитора стоит от 500 до 1000 долларов.

Кто платит за гарантию дома — покупатель или продавец?

Продавец оплачивает домашнюю гарантию. Его часто предлагают в качестве стимула для привлечения покупателей, но это не обязательно. Предложение домашней гарантии дает покупателю уверенность в том, что ему не придется оплачивать огромные счета за ремонт вскоре после переезда — большинство полисов действуют в течение года. Обычно они охватывают основные системы дома, включая водопровод, электричество и бытовые приборы.

Стоимость: Единовременная стоимость от 300 до 500 долларов США за один год гарантийного обслуживания.

Кто платит налоги на передачу недвижимости?

Продавец несет ответственность за уплату любых налогов на передачу недвижимости, которые взимаются при переходе права собственности на дом от старого владельца к новому владельцу. Налоги на передачу могут взиматься городом, округом, штатом или их комбинацией.

Стоимость: Стоимость налога на передачу собственности сильно различается в разных частях страны и может даже варьироваться от одного города до его близлежащих пригородов. И ставки могут колебаться со временем в зависимости от сборов и изменений налоговых ставок. В некоторых регионах налоги на передачу могут применяться только к домам, проданным по определенной цене. Спросите у своего агента по недвижимости или в компании условного депонирования правильную ставку для вашего района.

В некоторых частях Феникса, Хьюстона, Портленда и других районах налог на передачу дома при продаже не взимается. Но опять же, эти налоги назначаются несколькими муниципалитетами, что делает налоговые льготы специфичными для каждого небольшого региона и их трудно суммировать в масштабе.

Полная стоимость покупки дома

Когда вы сталкиваетесь с выгодным предложением по ипотеке, вы можете подумать: «Отлично! Я могу позволить себе дом своей мечты». Вы можете, но расходы, связанные с покупкой дома, выходят за рамки ипотечного платежа. Чтобы определить, сколько дома вы можете себе позволить, важно учитывать дополнительные расходы, такие как затраты на закрытие, страховку и налоги, прежде чем брать ипотеку.

Чтобы определить, сколько дома вы можете себе позволить, важно учитывать дополнительные расходы, такие как затраты на закрытие, страховку и налоги, прежде чем брать ипотеку.

Текущие цены на жилье в США

Цена на недвижимость, несомненно, является самой большой и важной статьей расходов, которую следует учитывать при покупке дома. Хотя с вашей покупкой будут связаны дополнительные расходы, цена дома и то, сколько вы можете себе позволить, — это первое, на что следует обратить внимание. По данным Национальной ассоциации риелторов, по состоянию на март 2022 года средняя цена существующего дома составляла 375 300 долларов, что на 15 процентов больше, чем за тот же период год назад. Существующие цены на односемейные дома выросли до рекордного уровня в 382 000 долларов, что на 15,2% больше, чем в прошлом году. Между тем, по данным Министерства жилищного строительства и городского развития США, средняя цена нового дома выросла до 377 700 долларов.

Имейте в виду, что цены на жилье на вашем рынке могут быть намного выше или ниже этих национальных показателей, и цена, которую вы заплатите, также зависит от типа приобретаемой недвижимости.

Полная стоимость покупки дома

Мэтт Хестер и Росс Хестер, отец и сын, соучредители The Hester Group, агенты по продаже недвижимости Harry Norman в Атланте, штат Джорджия, призывают всех своих клиентов подготовиться к средствам, необходимым для покупки.

«Если вы не учтете все расходы, ваш ежемесячный бюджет расходов может быть перевернут с ног на голову», — говорит Мэтт Хестер.

Затраты, связанные с приобретением дома, делятся на две основные категории, авансовые и текущие, и могут быть разбиты следующим образом:

Первоначальные затраты

- Первоначальный взнос

- Затраты на закрытие

- Резервы

Текущие расходы

- Платежи по ипотеке

- Налоги на недвижимость

- Сборы ТСЖ

- Страхование домовладельцев и ипотечных кредитов

- Обслуживание дома, ремонт и коммунальные услуги

Читайте дальше, чтобы подробнее изучить каждую из этих конкретных затрат.

Первоначальные расходы

Первоначальный взнос

Первоначальный взнос — это часть покупной цены дома, которую вы платите авансом, а не финансируете ее через ипотеку. Например, если вы покупаете дом за 200 000 долларов и вносите 10 процентов, или 20 000 долларов, вы получите ипотечный кредит на 180 000 долларов.

Если вы выберете обычный кредит или кредит FHA, требуется первоначальный взнос. Необходимая сумма первоначального взноса зависит от цены дома и типа собственности, а также от кредитного продукта.

Для обычного кредита размер первоначального взноса зависит от кредитора и типа кредита — вы можете внести 3%, 10%, 20% или больше. С кредитом FHA вы могли бы положить всего 3,5 процента.

Важно отметить, что существуют ссуды без первоначального взноса: ссуды USDA для заемщиков, покупающих на определенных рынках (как правило, в сельской местности), и ссуды VA для имеющих право военнослужащих и ветеранов.

Заключительные расходы

Чтобы закрыть ипотечный кредит и получить ключи от собственности, вам нужно будет оплатить расходы на закрытие, которые представляют собой все сборы, связанные с ипотекой. Обычно они варьируются от 2 до 5 процентов от основной суммы кредита и могут включать:

Обычно они варьируются от 2 до 5 процентов от основной суммы кредита и могут включать:

- Плата за подачу заявки: Некоторые кредиторы взимают плату за подачу заявки на получение кредита

- Плата за оценку: профессиональная оценка дома имеет решающее значение для проверки его стоимости — кредиторы хотят убедиться, что сумма их кредита заемщику не превышает стоимость имущества

- Плата за инспекцию дома: Хотя это и не требуется, настоятельно рекомендуется провести профессиональную проверку систем собственности и ее общего состояния перед заключением сделки, и это может стоить каждой копейки

- Плата за проверку кредитоспособности: Кредиторы взимают номинальную плату, чтобы убедиться, что кредитоспособность заемщика в порядке

- Сборы за выдачу и/или андеррайтинг: по существу это административный сбор, который кредитор взимает за создание и обработку кредита; сборы обычно начинаются с 0,5 процента от суммы кредита

- Страхование титула: Это защищает кредитора в случае возникновения проблем с правом собственности заемщика после продажи; сборы обычно начинаются с 0,5 процента от суммы кредита

- Плата за поиск правового титула: Если вы покупаете что-либо, кроме нового дома, компании, занимающейся поиском правового титула, необходимо свериться с записями собственности, чтобы убедиться в отсутствии обременений, таких как залоговые права, на право собственности

- Налог на передачу (если применимо): Это плата за передачу права собственности от продавца к покупателю (сумма зависит от местоположения)

«Существует ряд стандартных предметов заключительного стола, для которых фактическая стоимость будет варьироваться в зависимости от стоимости дома, а также от партнеров, с которыми вы работаете», — говорит Росс Хестер.

Однако, если вы склонны к сбережениям, многие кредиторы предлагают вариант ипотечного кредита без затрат на закрытие, при котором затраты на закрытие добавляются к основной сумме кредита или иным образом оплачиваются в виде более высокой процентной ставки. И то, и другое избавляет вас от необходимости приносить наличные до закрытия сделки, но в долгосрочной перспективе может стоить вам больше, особенно если вы намерены оставаться дома в течение длительного времени.

Резервы

Чтобы убедиться, что заемщик не уничтожит полностью свой банковский счет для завершения сделки с недвижимостью, кредиторы могут потребовать от заемщиков показать, что в их распоряжении есть дополнительные наличные деньги. Это действует как форма гарантии того, что заемщик будет в состоянии сделать ипотечные платежи. Как правило, заемщик должен иметь в качестве резерва платежи по ипотеке за два месяца.

Текущие расходы

Платежи по ипотеке

Платежи по ипотеке почти наверняка будут самыми большими регулярными расходами на жилье. Начните с этого месячного числа, когда вы планируете расходы, а затем стройте вокруг него.

Начните с этого месячного числа, когда вы планируете расходы, а затем стройте вокруг него.

Налоги на имущество

В большинстве мест власти вашего города или округа требуют, чтобы вы платили налоги на имущество в течение всего времени, пока вы им владеете. Как правило, налог на недвижимость включается в ваш ежемесячный платеж по ипотеке, но отдельно от процентов и основной суммы.

Например, если вы владеете домом с оценочной стоимостью 100 000 долларов США, а ставка налога составляет 2 процента, ваш ежегодный налог на недвижимость составит 2 000 долларов США, уплачиваемых частями по 167 долларов США к каждому из ваших 12 ежемесячных платежей по ипотеке в течение года.

Имейте в виду, что оценочная стоимость не совпадает с ценой, которую вы заплатили за свой дом. Если стоимость дома в вашем районе вырастет, ваш город или округ может оценить ваш дом по более высокой цене, а это означает, что вы будете платить больше налогов на недвижимость.

Страхование домовладельцев и ипотеки

При покупке дома необходимо учитывать два вида страхования: страхование домовладельцев и частное ипотечное страхование, или PMI.

Страхование домовладельцев защищает вас в финансовом отношении от непредвиденных событий, наносящих ущерб вашему дому, таких как стихийное бедствие, кража или вандализм. Хотя страхование домовладельцев не требуется по закону, большинство ипотечных кредиторов требуют его в той или иной форме. Стоимость значительно варьируется, а вариантов много, поэтому лучше всего сравнивать предложения, чтобы расходы были как можно ниже.

Если вы получаете обычный кредит, PMI обычно требуется, если вы вносите менее 20 процентов первоначального взноса. Этот вид страхования защищает кредитора в случае невыплаты кредита и может значительно увеличить платеж по ипотеке. По данным Urban Institute, ежегодные премии PMI составляют от 0,58% до 1,86% от суммы кредита. Однако

PMI не является постоянным. Выплачивая ипотеку и увеличивая капитал в своем доме, вы можете избавиться от PMI.

Сборы ТСЖ

Если вы покупаете квартиру или другой дом в сообществе, находящемся под контролем ассоциации домовладельцев (ТСЖ), вам, вероятно, придется платить ежемесячную плату, известную как плата за ТСЖ. Сборы ТСЖ определяются ассоциацией и сильно различаются. Эти средства идут на услуги, предоставляемые ассоциацией, которые могут включать в себя охрану, бассейн или тренажерный зал, а также озеленение и техническое обслуживание.

Сборы ТСЖ определяются ассоциацией и сильно различаются. Эти средства идут на услуги, предоставляемые ассоциацией, которые могут включать в себя охрану, бассейн или тренажерный зал, а также озеленение и техническое обслуживание.

ТСЖ также может иногда взимать специальную плату за срочный ремонт. Эти финансовые обязательства могут быть пропущены, когда покупатели подсчитывают затраты на покупку дома, но они быстро складываются.

Обслуживание дома, ремонт и коммунальные услуги

Независимо от того, где вы живете, вам необходимо планировать обслуживание и ремонт дома. Износ происходит, поэтому важно иметь дополнительные средства для ремонта или замены приборов и основных конструкций и систем, таких как крыша или HVAC.

Многие эксперты рекомендуют ежегодно выделять в бюджет 1 процент от стоимости вашего дома на обслуживание дома, а также поддерживать резервный фонд для решения неотложных, не предусмотренных в бюджете проблем по мере их возникновения.

Вам также нужно будет оплатить коммунальные услуги, включая воду, канализацию, газ и электричество. Эти расходы варьируются в зависимости от местоположения, но общее практическое правило заключается в том, что чем больше недвижимость, тем больше будут стоить коммунальные услуги.

Эти расходы варьируются в зависимости от местоположения, но общее практическое правило заключается в том, что чем больше недвижимость, тем больше будут стоить коммунальные услуги.

Пример того, как все это может выглядеть

Предположим, вы купили новый дом за 500 000 долларов и внесли 20 процентов, или 100 000 долларов, в качестве первоначального взноса. Это означает, что вы получите кредит на оставшиеся 400 000 долларов.

Прежде чем сделка состоялась, вы должны были покрыть расходы на ее закрытие. Скажем, эти чистые суммы составляют 3 процента от основной суммы кредита, что является примерно средним показателем. Таким образом, вы заплатите 11 700 долларов на закрытие.

Ваши ежемесячные платежи по ипотеке будут составлять 2300 долларов США, поэтому вам, вероятно, потребуется 4600 долларов США на вашем банковском счете в качестве резерва для обеспечения вашего кредита.

Это в общей сложности 116 300 долларов на первоначальные затраты.

| Первоначальный взнос | 20% от покупной цены | 100 000 долларов |

| Заключительные расходы | от 2 до 5 процентов от суммы кредита | |

| регистрационный сбор | 100 долларов | |

| плата за оценку | 500 долларов | |

| плата за инспекцию дома | 500 долларов | |

| комиссия за проверку кредитоспособности | 100 долларов | |

| комиссионные сборы оригинатора/андеррайтера | 3000 долларов | |

| титульное страхование | 3000 долларов | |

| плата за поиск по названию | 500 долларов | |

| налог на передачу | 4000 долларов | |

| Резервы | Платежи по ипотеке за два месяца | 4600 долларов США |

| ИТОГО ПРЕДВАРИТЕЛЬНЫЕ ЗАТРАТЫ | 116 300 долларов США |

При расчете текущих расходов учитывайте ежемесячный платеж по ипотеке в размере 2300 долларов США, а также налоги на имущество, страхование домовладельцев, коммунальные услуги и любые связанные с этим сборы за ТСЖ.