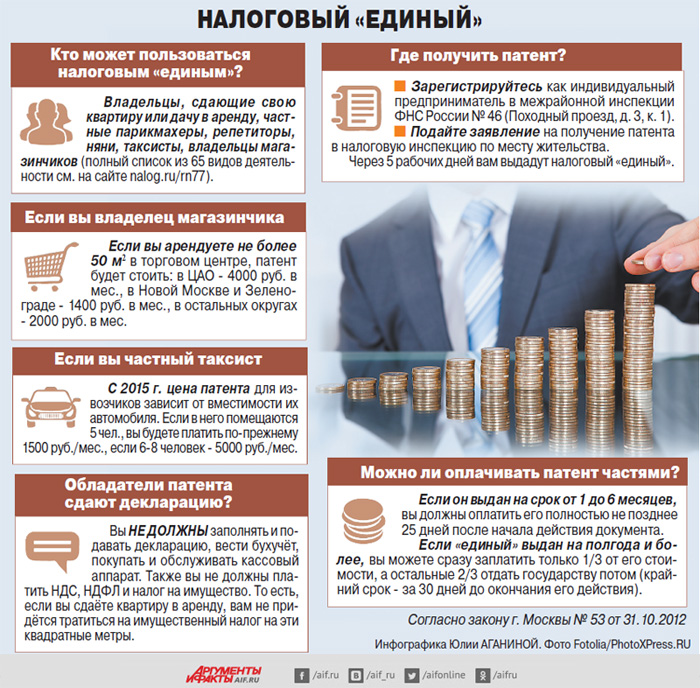

Необходимые расходы при покупке квартиры. -Статьи

Какое количество денег нужно для покупки квартиры? Какие могут возникнуть расходы при этом? И как определить общую стоимость покупаемой квартиры вместе с всевозможными расходами?

На первый взгляд довольно простой вопрос, но внушительно большое количество сделок не состоялось именно из-за того, что Покупатели не уделили достаточного внимания предстоящим расходам при покупке квартиры. Почему? Это случается по той простой причине, что уже в процессе покупки недвижимости выясняется, что денег не хватает. Во-первых, стоимость квартиры кардинально отличается от первоначальной, во-вторых, непонятно откуда возникают дополнительные расходы. Такие сделки при покупке недвижимости имеют два исхода: либо сделка разрушается, либо людям приходится в бешеном темпе искать деньги.

На вопрос во сколько Покупателю обойдется квартира и ее покупка, он назовет стоимость самой квартиры. Но этот ответ слишком поверхностный.

Вот поэтому просто необходимо точнее рассчитывать сделку, а именно не только обращать внимание на чистую стоимость квартиры, но и просчитывать дополнительные расходы при покупке квартиры.

А при покупке жилья предстоят, или могут предстоять, следующие расходы:

1. Стоимость самой недвижимости. Изначально здесь возникает большое количество подводных камней. В результате потенциальные покупатели совершают довольно много ошибок. Как правильно определить стоимость квартиры? На начальном этапе стоимость квартир определяется по объявлениям в журналах, газетах, Интернете. Очень часто покупатели выдают желаемое за действительное и когда смотрят стоимость квартиры для покупки, то берут наиболее дешевые цены. В таком случае на сделке Покупателю практически гарантированно не хватит денег.

Что же делать? Просматривая объявления нужно отсекать самые крайние цены, а именно самые дорогие и самые дешевые. Самые дорогие цены на недвижимость – это цены тех людей, которые не ориентируются на рынке недвижимости, либо с каким-то навороченным ремонтом.

Что же касается квартир по самым дешевым ценам, то их практически не существует на рынке недвижимости. Почему? Во-первых, потому что такие объявления зачастую подаются для привлечения клиентов. А во-вторых, если рынок недвижимости падает в цене, то можно попробовать купить квартиру дешевле. Но дешевые квартиры уходят очень быстро, на них большой спрос. Поэтому нужно действовать быстро, а для этого у Покупателя должны быть деньги при себе. Если же у вас обменный вариант, либо покупка по ипотеке, либо еще что-то требующее каких-то согласований и дополнительного времени, то шансы

Подведем итоги. Для определения стоимости недвижимости изначально отсекаются крайние цены на квартиры. При падающем рынке нужно брать стоимость квартиры ближе к нижнему пределу цен, при растущем рынке недвижимости — стоимость квартиры ближе к верхнему пределу цен. Таким образом Покупатель получает более или менее точную цену.

Для определения стоимости недвижимости изначально отсекаются крайние цены на квартиры. При падающем рынке нужно брать стоимость квартиры ближе к нижнему пределу цен, при растущем рынке недвижимости — стоимость квартиры ближе к верхнему пределу цен. Таким образом Покупатель получает более или менее точную цену.

Но самый идеальный способ – это просмотреть несколько квартир и поторговаться.

2. Услуги Агентства недвижимости. Стоимость этих услуг колеблется от 2-4% от стоимости квартиры.

3. Налоги. При купли-продажи квартиры оплачиваются следующие налоги:

— госпошлина – 1%;

— пенсионный фонд – 1%;

— услуги нотариуса за оформление договора купли-продажи;

— если квартира в собственности меньше 3 лет, оплачивается налог на прибыль – 5% (как правило оплачивает Продавец).

Покупатель должен быть готов к тому, что эти налоги нужно будет оплачивать пополам, в равных частях с Продавцом. Также вполне возможен такой вариант, что Покупатель возьмет все налоговые расходы на себя по договоренности с Продавцом, в том случае если квартира продается по очень низкой цене, либо Продавец уступает приличную суму денег на стоимости квартиры.

4. Резерв по расходам. По каким-то причинам в сделках с недвижимостью возникают непредвиденные расходы, даже когда вроде всё учтено. Поэтому Покупатель обязательно должен иметь резерв по сделке. Сколько нужно — зависит от типа сделки. Если вы хорошо выполнили проверку по предыдущим пунктам, то может хватить и 1% от суммы сделки. Если резерва нет, то вы должны хотя бы иметь возможность обратиться к кому-то с просьбой о предоставлении небольшого займа.

Вот теперь, когда все внимательно подсчитано, то можно сказать, что Покупатель знает все расходы по совершению сделки.

Какие денежные расходы нужно учесть при покупке жилья в Казахстане

Иллюстративное фото: freepik.comОбычно при покупке жилья внимание уделяется только стоимости объекта. Однако имеются и сопутствующие расходы. О том, сколько денег тратится на оформление сделки по покупке квартиры, читайте в материале Нурфин.

Планируя приобрести жилье, мы часто ориентируемся именно на ценник.

То есть, ищем подходящий вариант квартиры на 15 млн тенге и далее рассчитываем свои возможности исходя из этой суммы.

Однако в процессе оформления сделки по купле-продаже жилья или ипотечного кредитования в стоимость добавляются еще и сопутствующие расходы.

Некоторые из них обязательные: юридические услуги, страховка, пошлина за оформление сделки. Но есть и добровольные, которые несут в себе пользу и могут облегчить сам процесс приобретения жилья.

Рассмотрим основные расходы, которые могут быть не учтены покупателем.

Иллюстративное фото: jcomp / freepik.comОбязательные траты при прямой сделкеПроцесс оформления сделки должен быть легальным и прозрачным. А фактически каждое действие при этом сопровождается соответствующей регистрацией или нотариальным заверением.

Поэтому чаще всего стороны прибегают к услугам нотариуса, чтобы обеспечить свою безопасность.

Нотариус берет на себя большую часть действий, связанных с подтверждением права на собственность, проверкой данных и так далее.

Так, обязательным будет оплата нотариусу госпошлины при сделке. Ее размер равен 12 МРП – 33 336 тенге. Оплачивается данная пошлина обычно обеими сторонами поровну – по 16 668 тенге.

Также новому хозяину необходимо оформить право на недвижимость в центре обслуживания населения – 1 073,7 тенге.

Фактически прямые сделки могут иметь еще небольшие затраты на нотариальное оформление документов, например, при задатке. Обычно это характерно при наличном расчете.

Иллюстративное фото: yanalya / freepik.comРасходы при ипотекеПокупатель обращается в банк, если не имеет достаточных средств на покупку и не может накопить. Однако при выборе между накоплением и ипотекой некоторые могут предпочесть второй вариант.

При ипотеке банки могут взимать различные комиссии. Их величина зависит от банка обслуживания и обычно составляет определенный процент от стоимости жилья.

Следует учесть в этом случае и затраты на оценку жилья. Все это будет включено в сумму кредита.

Также имеются расходы на страхование недвижимости. Однако банк не в праве заставлять клиента получать страховку у себя.

Оформить ее можно и в других организациях, с предоставлением подтверждения.

Так, страхование квартиры стоимостью 20 000 000 тенге может обойтись от 27 000 до 46 000 тенге. Все буде зависеть от категории страхования (пожар, затопление и так далее), наличия систем безопасности, страховки ремонта и так далее.

Иллюстративное фото: freepik.comОсновная же сложность будет заключаться в получении одобрения от банковской комиссии на оформление ипотечного займа.

Время одобрения будет зависеть от наличия нужных документов. Иногда все может затянуться на два-три месяца. Но этот процесс можно ускорить.

После получения подтверждения и гарантийного письма от банка покупатель оформляет сделку по описанному выше алгоритму.

Единственная разница – документы на недвижимость и договор купли-продажи передаются в банк. Квартира становится залогом и далее оплачивается кредит.

Иллюстративное фото: jcomp / freepik.comДополнительные расходыПри покупке вторичного жилья могут возникнуть также расходы на риэлтора. К этим посредникам обращаются добровольно для упрощения процесса оформления сделки.

Хороший специалист самостоятельно осуществляет сбор и проверку данных, находит клиента или жилье и работает строго по договору. Также они иногда помогают с торгами.

Услуги такого специалиста стоят от одного процента от суммы сделки. Минимальная цена – 1 000 долларов США.

Конечно, попадаются и недобросовестные специалисты, как и обманывающие их клиенты.

Немалую часть затрат также составит и ремонт жилья. Учитывая цены на строительные материалы, ремонт новостройки или даже вторичного жилья может потребовать крупных вложений.

Поэтому всегда при покупке жилья следует помнить о дополнительных затратах. А рассчитывать покупку нужно исходя из тщательной оценки своей платежеспособности.

А рассчитывать покупку нужно исходя из тщательной оценки своей платежеспособности.

Оригинал статьи: https://www.nur.kz/nurfin/personal/1871327-kakie-deneznye-rashody-nuzno-ucest-pri-pokupke-zila-v-kazahstane/

Необходимые расходы при покупке квартиры

Как понять общую стоимость квартиры со всеми расходами? Иногда в процессе сделки может выясниться что денег не хватает. Сделка может разрушиться или людям приходится искать деньги. Необходимо рассматривать не только чистую стоимость квартиры, но и дополнительные расходы при покупке квартиры.

Сделка может разрушиться или людям приходится искать деньги. Необходимо рассматривать не только чистую стоимость квартиры, но и дополнительные расходы при покупке квартиры.

1. Стоимость самой квартиры.

На начальном этапе стоимость квартир покупатели определяют по интернет-объявлениях. В прайсе квартир лучше отсекать самые дорогие и самые дешевые. Самые дорогие – это цены от собственников, которые не знают рынок недвижимости или квартиры с дорогим ремонтом, возможно, что объявление устарело. Что касается низких цен, их можно найти очень редко. Иногда по низким ценам продают квартиры с высокими юридическими рисками. Из оставшихся вариантов при падающем рынке рассматривайте стоимость квартиры ближе к нижнему пределу цен, при растущем рынке недвижимости – стоимость квартиры ближе к верхнему пределу цен. Как результат, можно определить более точную сумму.

2. Услуги Агентства недвижимости.

Чаще всего агентства недвижимости, как и частные посредники устанавливают плату за свои услуги, исходя из средней по рынку. Сейчас это 3-5% от стоимости сделки. Цена может варьироваться в зависимости от опыта, профессионализма посредника или условий договора.

Сейчас это 3-5% от стоимости сделки. Цена может варьироваться в зависимости от опыта, профессионализма посредника или условий договора.

3. Налоги.

Только после того, как вы принесете нотариусу документ, который подтверждает оплату – он внесет данные в Государственный реестр. При купли-продажи квартиры оплачиваются такие налоги:

- госпошлина – 1%;

- пенсионный фонд – 1%;

- услуги нотариуса за оформление договора купли-продажи;

- если квартира в собственности меньше 3 лет, оплачивается налог на прибыль – 5% (как правило оплачивает Продавец).

Покупатель должен быть готов, что эти налоги нужно будет оплатить пополам с продавцом. Также может быть вариант, что покупатель оплатить все налоговые расходы сам по договоренности с продавцом, если квартира продается по более низкой цене.

В сделках по недвижимости могут возникнуть и другие непредвиденные расходы, даже когда все просчитали. Поэтому лучше иметь хотя бы минимальный резерв по сделке.

Руководство для покупателей и продавцов, 2022 г.

Независимо от того, покупаете ли вы или продаете недвижимость в Нью-Йорке, за заключительным столом вам придется уплатить огромные суммы налогов и сборов, в том числе те, которые вы можете ожидать, и другие, которые уникальны. в Нью Йорк.

Для продавцов затраты на закрытие сокращают выручку. Для покупателей они могут иметь реальное влияние на вашу покупательную способность и могут повлиять на ваше решение купить одну квартиру, а не другую, поэтому крайне важно понять общую картину перед поиском.

Ответственность за уплату некоторых из этих налогов не закреплена в камне, и когда рынок вялый, или есть много инвентаря, или квартиру трудно продать, продавец или застройщик может быть готов покрыть некоторые расходы, чтобы запечатать сделка.

«В целом, при определении того, готовы ли продавцы договариваться о стоимости закрытия или цене, это действительно зависит от типа собственности и местоположения. Некоторые свойства настолько желательны, что идут войны торгов. А в других случаях у покупателей больше возможностей для переговоров», — говорит Адам Стоун, юрист по недвижимости из The Stone Law Firm.

Некоторые свойства настолько желательны, что идут войны торгов. А в других случаях у покупателей больше возможностей для переговоров», — говорит Адам Стоун, юрист по недвижимости из The Stone Law Firm.

Шон Паппас, партнер Starr Associates, видит, как спонсоры сокращают уступки, влияющие на стоимость закрытия. Это потому, что за последние шесть месяцев рынок продаж стал выглядеть сильнее. Что касается кооперативов, он говорит, что «продавцы менее склонны платить или вносить вклад в счет налога на прибыль, который теперь снова перекладывается на покупателей».

Продолжайте читать, чтобы узнать, сколько вы будете платить при закрытии сделки — фактическая сумма, конечно, будет сильно различаться — и о том, как вы можете сэкономить.

[Примечание редактора: предыдущая версия статьи RAN в январе 2021 года. Мы представляем еще раз с обновленной информацией на январь 2022 года.]

РайондматманхАттэнбродбсбруксинкенсстатен АйлендвестчестереецБозная площадью

. до $ 1250 000UP до $ 1500 000UP до 2 000 000up до $ 3 000 000UP до $ 5 000 000up до $ 6 000 000UP до $ 5 000 000up до $ 6 000 000UP до $ 7 000 000up до $ 8 000 000 000 000UP до $ 7 000 000UP до $ 8 000 000 000 000 000 000 000 упад до $ 8 000 000no не менее 1 спальня

до $ 1250 000UP до $ 1500 000UP до 2 000 000up до $ 3 000 000UP до $ 5 000 000up до $ 6 000 000UP до $ 5 000 000up до $ 6 000 000UP до $ 7 000 000up до $ 8 000 000 000 000UP до $ 7 000 000UP до $ 8 000 000 000 000 000 000 000 упад до $ 8 000 000no не менее 1 спальня

BedroomsStududioat минимум 1 спальня, минимум 2 спальни как минимум 3 спальни как минимум 4 спальни 5 или более спальни

ванной комнаты, как минимум 1 ванная комната 1.5 ванных комнат не менее 2 ванных комнат не менее 2,5 ванных комнат не менее 3 ванных комнат не менее 3,5 ванных комнат не менее 4 ванных комнат 4,5 ванных комнаты или более , кондоминиум или таунхаус

Хорошее эмпирическое правило – откладывать примерно 2-3 процента от покупной цены. Увеличьте это до 3-4 процентов, если квартира стоит более 1 миллиона долларов или если вы покупаете квартиру. Если вы покупаете совершенно новую квартиру, приготовьтесь заплатить до 5 процентов от покупной цены на заключительные расходы.Вот разбивка некоторых из этих расходов.

Банковские сборы: Если вы берете ипотечный кредит, рассчитывайте заплатить от 3000 до 4000 долларов США в качестве банковских сборов, включая гонорары вашего банковского юриста и оценку.

Гонорары адвокатов: Они начинаются с 3000 долларов США для стандартной сделки и могут увеличиваться для более сложных транзакций, таких как покупка двух единиц, которые вы планируете объединить. Это не та область, на которой можно экономить, поэтому держитесь подальше от адвокатов, которые говорят, что могут сделать это за 1500 долларов, или которые не специализируются на закрытии сделок с недвижимостью в Нью-Йорке.

Налог на особняк: Налог на особняк начинается с 1 процента при продаже кооперативов, квартир и таунхаусов на сумму от 1 до 1,999 миллиона долларов и постепенно увеличивается до 3,9 процента при цене продажи от 25 миллионов долларов и выше. Это обычно оплачивается покупателем, а не продавцом, и применяется, даже если ваш так называемый особняк представляет собой одну спальню площадью 600 квадратных футов.

Плата за строительство: Большинство многоквартирных домов и кооперативов взимают плату за въезд и выезд, которая может варьироваться от нескольких сотен до нескольких тысяч долларов за каждую.Ожидайте заплатить вознаграждение управляющему агенту и кооперативному адвокату в размере около 1500 долларов США, а также сборы за подачу заявления в совет директоров в размере от 500 до 700 долларов США.

«Когда вы подаете заявку, правление должно отправить потенциальному покупателю или брокеру список того, что необходимо, а также сборы», — говорит Бритни Болдуин, вице-президент Национального кооперативного банка (спонсора Brick Underground).

Страхование титула (только для кондоминиумов и таунхаусов): Страхование титула может варьироваться, но вы можете оценить 0,45 процента от цены, поэтому для недвижимости стоимостью 1 миллион долларов она может составлять до 4500 долларов.(Для получения дополнительной информации см. «Что такое титульное страхование и зачем оно мне нужно?») , кооперативные покупки технически являются передачей акций кооперативной корпорации

«Что такое титульное страхование и зачем оно мне нужно?») , кооперативные покупки технически являются передачей акций кооперативной корпорации

Налог на регистрацию ипотеки (только квартиры и таунхаусы): Покупатели квартир и таунхаусов, которые берут ипотеку, должны платить ипотечный налог штата и города в размере 1,925 процента. по кредитам свыше 500 000 долларов США или 1.8 процентов для кредитов на сумму менее 500 000 долларов США (обратите внимание, что налог зависит от суммы кредита, а не от цены покупки). В квартире за 1 миллион долларов с ипотекой в 800 000 долларов это 15 400 долларов.

Налоги на передачу собственности (только для спонсорских кооперативов и покупателей новых квартир): процент от покупной цены при покупках составляет 500 000 долларов США или меньше и 1,425 процента при покупках на сумму 500 000 долларов США или более, плюс .4-процентный налог на передачу в штат Нью-Йорк. Это 14 250 долларов за квартиру стоимостью 1 миллион долларов. При покупке новой квартиры вам также может потребоваться оплатить часть квартиры супервайзера (которая может составлять тысячи долларов), а также часть расходов на страхование здания в течение первого года.

При покупке новой квартиры вам также может потребоваться оплатить часть квартиры супервайзера (которая может составлять тысячи долларов), а также часть расходов на страхование здания в течение первого года.

До пандемии был избыток роскошных квартир, что означало, что многие застройщики («спонсоры») были готовы платить налог на передачу собственности, гонорары адвокатов и другие разные сборы. Вы не должны стесняться просить об этих типах поощрений продаж.То, что предлагается, сильно варьируется от здания к зданию.

У вас больше шансов получить прорыв, если застройщику осталось продать всего несколько квартир или он пытается достичь определенного процента квартир по контракту. Именно тогда спонсор более готов заключить сделку.

Даниэль Гершбург, адвокат Konner Gershburg Melnick Darouvar, говорит, что возможность согласования затрат на закрытие часто зависит от того, насколько хорошо идут продажи в здании. Например, шесть месяцев назад для новой застройки в Амстердаме требовалось, чтобы планы строительства были объявлены вступившими в силу (сокращенно официальное утверждение Генеральной прокуратурой штата Нью-Йорк), а для этого квартира должна достичь определенного уровня. процент от продаж.

процент от продаж.

«Спонсор должен был получить пару единиц по контракту, поэтому они сделали кучу уступок. Теперь не столько потому, что планы объявлены эффективными», — говорит Гершбург.

Расходы на закрытие для продавцов

Продавцы могут рассчитывать на гораздо большую стоимость закрытия, чем покупатели, в значительной степени из-за того, что они несут ответственность за оплату брокерского вознаграждения. Как продавец, вы должны заложить в бюджет расходы на закрытие в размере от 8 до 10 процентов от цены продажи.

Брокерские сборы: Ожидается, что продавцы покроют брокерские сборы, которые традиционно составляют 6 процентов, поровну между брокерами листинга и покупателя.При покупке квартиры за миллион долларов 6-процентная комиссия брокера составляет 60 000 долларов.

Налоги на передачу прав: Продавцы платят налог на передачу имущества штата и города в размере 1,825 процента, если цена продажи превышает 500 000 долларов США, или 1,4 процента при сделках на сумму 500 000 долларов США или меньше. (Это составляет 18 250 долларов при продаже за 1 миллион долларов и 7 000 долларов при продаже за 500 000 долларов.) Если ваша квартира или таунхаус продается за 3 миллиона долларов или более, налог увеличивается на 0,25 процента.

(Это составляет 18 250 долларов при продаже за 1 миллион долларов и 7 000 долларов при продаже за 500 000 долларов.) Если ваша квартира или таунхаус продается за 3 миллиона долларов или более, налог увеличивается на 0,25 процента.

Фиксированные налоги: Некоторые кооперативы и многоквартирные дома облагаются акцизными налогами (также известными как комиссионные за перевод) в размере от 1–2 процентов от покупной цены до 3–5 процентов.Некоторые здания взимают 10 процентов от прибыли продавца. Второстепенные налоги на самом деле не налоги, а плата, уплачиваемая для поддержки строительства резервов и капитальных улучшений.

В одних зданиях платит покупатель, а в других продавец. На более медленных рынках продавец может быть более склонен платить дополнительный налог, чтобы закрыть сделку, даже если технически ответственность за это лежит на покупателе. «Знающий покупатель попытается покрыть комиссию за перевод», — говорит Стоун.

Гонорары адвокатов: Гонорары адвокатов начинаются от 3000 долларов США за стандартную транзакцию и могут быть выше.

Сборы за строительство: Большинство многоквартирных домов и кооперативов взимают плату за въезд и выезд, которая может варьироваться от нескольких сотен до нескольких тысяч долларов каждый, а также гонорары управляющего агента и адвоката кооператива в размере около 1500 долларов.

Как снизить затраты на закрытие сделки

Экономия на комиссионных брокера: Комиссия брокера составляет от 5 до 6 процентов от продажной цены и является самой крупной ценой закрытия для продавцов. Помимо попыток договориться о снижении комиссии, рассмотрите возможность работы с брокерской компанией, которая возвращает вам часть своей комиссии.

Продавцы из Нью-Йорка, размещающие свои квартиры у Prevu (партнера Brick Underground), при заключении сделки платят комиссию агенту по листингу в размере 1,5%, что позволяет сэкономить до 3% от продажной цены.

Участники брокерской программы «Умный продавец» получают подробную оценку дома и стратегию листинга от одного из наемных агентов Prevu. Как высокотехнологичная брокерская компания с полным спектром услуг, Prevu проводит показы, ведет переговоры и выполняет все остальное, что вы ожидаете от традиционного брокера по недвижимости.Продавцы предлагают комиссию посредникам покупателей, чтобы побудить их привести покупателей в квартиру, и если покупатель приходит без посредника, продавцы получают дополнительную экономию, что является уникальной особенностью Prevu по сравнению с традиционными посредниками.

Как высокотехнологичная брокерская компания с полным спектром услуг, Prevu проводит показы, ведет переговоры и выполняет все остальное, что вы ожидаете от традиционного брокера по недвижимости.Продавцы предлагают комиссию посредникам покупателей, чтобы побудить их привести покупателей в квартиру, и если покупатель приходит без посредника, продавцы получают дополнительную экономию, что является уникальной особенностью Prevu по сравнению с традиционными посредниками.

Чтобы частично или полностью компенсировать ваши затраты на закрытие сделки в качестве покупателя, вы можете сотрудничать с брокерской компанией, которая предлагает скидку покупателю на свою комиссию. Например, если вы самостоятельно просматриваете недвижимость без агента, агент в Prevu возьмет на себя почти все остальное, в том числе посоветует вам правильную цену, подготовит ваше предложение, проведет переговоры с продавцом и соберет доску. пакет, который вам понадобится, чтобы доказать свою ценность кооперативу или совету кондоминиумов. Как участник программы Prevu «Умный покупатель», вы получите скидку в размере двух третей комиссии, уплаченной брокеру покупателя при заключении сделки. На квартиру за 1 миллион долларов с комиссией в 6 процентов (делится 50 на 50 между брокером продавца и брокером покупателя, то есть в этом примере по 3 процента на каждого) скидка составляет 2 процента от покупной цены, крутые 20 000 долларов.

Как участник программы Prevu «Умный покупатель», вы получите скидку в размере двух третей комиссии, уплаченной брокеру покупателя при заключении сделки. На квартиру за 1 миллион долларов с комиссией в 6 процентов (делится 50 на 50 между брокером продавца и брокером покупателя, то есть в этом примере по 3 процента на каждого) скидка составляет 2 процента от покупной цены, крутые 20 000 долларов.

Чтобы получить подробный список того, что вы будете платить, у Абрамса Гарфинкеля и Дугласа Эллимана есть полезные разбивки. Этот удобный калькулятор стоимости закрытия в Нью-Йорке от Prevu позволяет покупателям быстро оценивать и сравнивать стоимость закрытия для различных типов недвижимости, а также то, сколько вы можете сэкономить за счет скидки на комиссию.

Структурируйте сделку в свою пользу: Если вы покупаете квартиру за 2 миллиона долларов, вы мало что можете сделать с уплатой налога на особняк. Но если ваша покупка близка к отметке в 1 миллион долларов, может быть способ структурировать сделку, чтобы избежать дополнительной оценки.

Проконсультируйтесь с юристом или экспертом по налогам, можете ли вы выработать соглашение с продавцом и сохранить сумму покупки на сумму менее 1 миллиона долларов. Имейте в виду, что существуют риски, связанные с этим, если вы в конечном итоге подвергнетесь аудиту.Для получения дополнительной информации прочитайте: «Особняк или нет, вы не можете избежать так называемого налога на особняк».

Купить новую — в здании со значительными налоговыми льготами: При условии, что квартира укладывается в установленный вами бюджет — и экономия не компенсируется расходами на покрытие расходов застройщика, как обсуждалось выше — покупка здание с большими налоговыми льготами может значительно снизить стоимость ваших ежемесячных платежей на долгие годы. Вы можете прочитать: «Что такое скидка на налог на недвижимость в кондоминиуме в Нью-Йорке и почему это важно?»

Купить почти новый: Недавно построенная квартира уже будет дороже, чем ваш средний кооператив; вы должны учитывать расходы на оплату закрытия застройщика (если только вы не сможете убедить застройщика заплатить их), и это может быть немного больше, чем подобная квартира, в которой мало кто жил.

«Многие люди хотят получить новое строительство, но если они могут дождаться первой перепродажи в новостройке, это отличный способ сэкономить», — говорит Тайлер Уитмен, агент Triplemint.

Присмотритесь к ипотечному банкиру: Некоторые кредитные специалисты будут конкурировать, чтобы получить ваш бизнес, предлагая покрыть различные расходы, такие как проверка кредитоспособности или плата за регистрацию UCC, что может сэкономить 50 или 100 долларов здесь и там, говорит Уитмен. (Конечно, выбор ипотечного кредита, основанный на лучшей процентной ставке, по-прежнему, пожалуй, самый разумный.) Ознакомьтесь: «В чем разница между получением ипотеки на кооператив и на квартиру?»

Экономьте на налоге на регистрацию ипотечного кредита: Если вы получаете ипотечный кредит, а ваш продавец все еще выплачивает ипотечный кредит, вы можете узнать у своего адвоката, имеет ли смысл соглашение о расширении и изменении консолидации покупки или «покупка CEMA». Этот малоизвестный ипотечный маневр включает в себя объединение ипотеки продавца с ипотекой покупателя, а затем юридическое изменение условий в соответствии с текущими ставками.

Этот малоизвестный ипотечный маневр включает в себя объединение ипотеки продавца с ипотекой покупателя, а затем юридическое изменение условий в соответствии с текущими ставками.

Паппас говорит, что видит, как используется эта стратегия. «Как правило, это способ для продавца обеспечить покупателю снижение его затрат на закрытие, не чувствуя, что это в его собственном кармане», — говорит он.

Результатом в Нью-Йорке является экономия на налоге на ипотеку в размере до 1,925 процента от суммы ипотеки продавца или покупателя, в зависимости от того, что меньше.

Например, если остаток по ипотечному кредиту продавца составляет 800 000 долларов, а покупатель получает ипотечный кредит в размере 1 000 000 долларов, то налог на ипотечный кредит, который можно сэкономить за счет покупки CEMA, составляет приблизительно 15 400 долларов.Обычно для достижения этой экономии требуется дополнительная плата в размере 1000–2000 долларов США. Для получения более подробной информации читайте: «Что такое кредит CEMA и когда имеет смысл его получить?»

Запросить зачет: Застройщики, продающие новые квартиры, могут захотеть выплатить покупателям зачет, а не снижать запрашиваемую цену своих квартир. покупка наличными квартиры за $4 млн. $200 000 предлагается для покрытия расходов на закрытие, а остальное – кредит на закрытие.Он говорит, что спонсор не хочет снижать цену покупки, потому что это может повлиять на цену продажи других единиц.

покупка наличными квартиры за $4 млн. $200 000 предлагается для покрытия расходов на закрытие, а остальное – кредит на закрытие.Он говорит, что спонсор не хочет снижать цену покупки, потому что это может повлиять на цену продажи других единиц.

Это дает покупателям возможность получить сумму, возвращенную им при закрытии сделки.

Это может показаться странным, но это позволяет зданию сохранять цену покупки технически неизменной, чтобы поддерживать цены на другие единицы. Таким образом, спонсор все еще может сказать, что он все еще получает определенную сумму в долларах за квадратный фут.Чтобы узнать больше, ознакомьтесь с: «Заключительные титры: вот сколько сейчас платят продавцы из Нью-Йорка и как договориться о подсластителе вашей сделки».

Преимущества оплаты квартиры наличными | Домашние справочники

Владение своей квартирой без ипотечного кредита — это уровень комфорта, к которому многие стремятся. ставит вас в сильное финансовое положение Оплата наличными также является преимуществом при ведении переговоров о покупке недвижимости. Подумайте о своем финансовом положении и своей личной ликвидности, прежде чем вкладывать крупную сумму наличных в квартиру.

Подумайте о своем финансовом положении и своей личной ликвидности, прежде чем вкладывать крупную сумму наличных в квартиру.

Выгодное предложение

Когда продавец дома получает договор купли-продажи от потенциального покупателя, обычно первое, на что он смотрит, это предлагаемая цена. Далее следует пункт финансирования. Эта информация сильно отражает то, насколько продавец готов согласиться на более низкую цену на свою собственность. Покупатель, использующий только наличные, обладает значительной переговорной силой. Продавец знает, что сделка не связана с обязательствами по финансированию.Даже в ситуации с несколькими предложениями, когда предлагаются более высокие цены, чем запрашиваемая, сделка за наличные может превзойти более высокую ставку, которая имеет менее определенное финансирование.

Сэкономленные деньги

Большая часть затрат на закрытие связана с комиссией за финансирование. Хотя рекомендуется, чтобы вы обращались к профессионалу для оформления документов по сделке, эта плата незначительна по сравнению с комиссией за создание кредитора, баллами, выплачиваемыми для снижения процентной ставки, комиссией банка за оценку и страховым покрытием титула кредитора. Вы также не будете оплачивать ипотечное страхование с предложением наличных денег. Оплата наличными также устраняет необходимость депонирования налога на недвижимость за год. Для вашего же собственного удовлетворения разумно получить частную оценку, особенно если вы не знакомы с районом, и беглый поиск по названию, чтобы убедиться, что против собственности нет залогов.

Вы также не будете оплачивать ипотечное страхование с предложением наличных денег. Оплата наличными также устраняет необходимость депонирования налога на недвижимость за год. Для вашего же собственного удовлетворения разумно получить частную оценку, особенно если вы не знакомы с районом, и беглый поиск по названию, чтобы убедиться, что против собственности нет залогов.

Разумное использование денег

Профессионал, разбирающийся в вашей личной налоговой ситуации, может посоветовать вам, не будет ли разумнее инвестировать свои средства в альтернативное зарабатывание денег.Если цены на жилье низкие и вы платите наличными, вы можете оценить рост ваших инвестиций по отношению к фондовому рынку и банковским процентным ставкам. Вы также живете за счет своих инвестиций, экономя на аренде. Если прогнозируется, что рост недвижимости будет даже немного выше рыночных темпов, ваши инвестиции со временем окупятся.

Служба безопасности

Нельзя отрицать, что жизнь без ипотеки избавляет вас от страха потерять дом. Даже если наступят трудные времена, у вас есть доля в собственности, чтобы обеспечить вас средствами.Этой дополнительной безопасности может быть достаточно, чтобы склонить чашу весов, если ваши электронные таблицы не указывают на большую возможность получить высокую прибыль с имеющимися у вас деньгами.

Даже если наступят трудные времена, у вас есть доля в собственности, чтобы обеспечить вас средствами.Этой дополнительной безопасности может быть достаточно, чтобы склонить чашу весов, если ваши электронные таблицы не указывают на большую возможность получить высокую прибыль с имеющимися у вас деньгами.

Полная стоимость покупки дома

Полная стоимость покупки дома

Мэтт Хестер и Росс Хестер, отец и сын, соучредители The Hester Group, агенты по продаже недвижимости Harry Norman в Атланте, Джорджия, призывают всех своих клиентов подготовиться к средствам, необходимым для покупки.

«Если вы не учтете все расходы, ваш ежемесячный бюджет расходов может быть перевернут с ног на голову», — говорит Мэтт Хестер.

Эти расходы включают:

Первоначальный взнос

Первоначальный взнос — это часть покупной цены дома, которую вы платите авансом, а не финансируете ее за счет ипотеки.Например, если вы покупаете дом за 200 000 долларов и вносите 10 процентов, или 20 000 долларов, вы получите ипотечный кредит на 180 000 долларов.

Если вы выберете обычный кредит или кредит FHA, требуется первоначальный взнос. Необходимая сумма первоначального взноса зависит от цены дома и типа собственности, а также от кредитного продукта.

Для обычного кредита, сколько именно зависит от кредитора и типа кредита — вы можете указать 3 процента, 10 процентов, 20 процентов или больше. С кредитом FHA вы можете положить всего 3.5 процентов.

Важно отметить, что существуют ссуды без первоначального взноса: ссуды USDA для заемщиков, покупающих на определенных рынках (как правило, в сельской местности), и ссуды VA для имеющих право военнослужащих и ветеранов.

Заключительные расходы

Чтобы закрыть ипотечный кредит и получить ключи от собственности, вам необходимо оплатить заключительные расходы, которые представляют собой все сборы, связанные с ипотекой. Обычно они варьируются от 2 до 5 процентов от основной суммы кредита и могут включать:

- Плата за подачу заявления

- Плата за оценку

- Плата за проверку кредитоспособности

- Сборы за создание и/или андеррайтинг

- Страхование титула

- Плата за поиск названия

- Налог на передачу (если применимо)

«Существует ряд стандартных предметов заключительного стола, для которых фактическая стоимость будет варьироваться в зависимости от стоимости дома, а также от партнеров, с которыми вы работаете», — говорит Росс Хестер.

Однако, если вы склонны к сбережениям, многие кредиторы предлагают вариант ипотеки без затрат на закрытие, при котором затраты на закрытие добавляются к основной сумме кредита или иным образом оплачиваются в виде более высокой процентной ставки. И то, и другое избавляет вас от необходимости приносить наличные до закрытия сделки, но в долгосрочной перспективе может стоить вам больше, особенно если вы намерены оставаться дома в течение длительного времени.

И то, и другое избавляет вас от необходимости приносить наличные до закрытия сделки, но в долгосрочной перспективе может стоить вам больше, особенно если вы намерены оставаться дома в течение длительного времени.

Налоги на имущество

В большинстве мест власти вашего города или округа требуют, чтобы вы платили налоги на имущество в течение всего времени, пока вы им владеете.Как правило, налог на недвижимость включается в ваш ежемесячный платеж по ипотеке, но отдельно от процентов и основной суммы.

Например, если вы владеете домом с оценочной стоимостью 100 000 долларов США, а ставка налога составляет 2 процента, ваш ежегодный налог на недвижимость составит 2 000 долларов США, уплачиваемых частями по 167 долларов США к каждому из ваших 12 ежемесячных платежей по ипотеке в течение года.

Имейте в виду, что оценочная стоимость не совпадает с ценой, которую вы заплатили за свой дом. Если стоимость дома в вашем районе вырастет, ваш город или округ может оценить ваш дом по более высокой цене, а это означает, что вы будете платить больше налогов на недвижимость.

Страхование домовладельцев и ипотеки

При покупке дома следует учитывать два вида страхования: страхование домовладельцев и частное ипотечное страхование, или PMI.

Страхование домовладельцев защищает вас в финансовом отношении от непредвиденных событий, наносящих ущерб вашему дому, таких как стихийное бедствие, кража или вандализм. Хотя страхование домовладельцев не требуется по закону, большинство ипотечных кредиторов требуют его в той или иной форме. Стоимость значительно варьируется, а вариантов много, поэтому лучше всего сравнивать предложения, чтобы расходы были как можно ниже.

Если вы получаете обычный кредит, PMI обычно требуется, если вы вносите менее 20 процентов первоначального взноса. Этот вид страхования защищает кредитора в случае невыплаты кредита и может значительно увеличить платеж по ипотеке. По данным Urban Institute, ежегодные премии PMI составляют от 0,58% до 1,86% от суммы кредита. Однако

PMI не является постоянным. Выплачивая ипотеку и увеличивая капитал в своем доме, вы можете избавиться от PMI.

Плата за ТСЖ

Если вы покупаете квартиру или другой дом в сообществе, находящемся под надзором ассоциации домовладельцев (ТСЖ), вам, вероятно, придется платить ежемесячную плату, известную как плата за ТСЖ.Сборы ТСЖ определяются ассоциацией и сильно различаются. Эти средства идут на услуги, предоставляемые ассоциацией, которые могут включать в себя охрану, бассейн или тренажерный зал, а также озеленение и техническое обслуживание.

ТСЖ также может иногда взимать специальную плату за срочный ремонт. Эти финансовые обязательства могут быть пропущены, когда покупатели подсчитывают затраты на покупку дома, но они быстро складываются.

Обслуживание дома, ремонт и коммунальные услуги

Независимо от того, где вы живете, вам необходимо планировать обслуживание и ремонт дома.Износ происходит, поэтому важно иметь дополнительные средства для ремонта или замены приборов и основных конструкций и систем, таких как крыша или HVAC.

Многие эксперты рекомендуют ежегодно выделять в бюджет 1 процент от стоимости вашего дома на содержание дома, а также поддерживать резервный фонд для решения неотложных, не предусмотренных в бюджете проблем по мере их возникновения.

Вам также нужно будет оплатить коммунальные услуги, включая воду, канализацию, газ и электричество. Эти расходы варьируются в зависимости от местоположения, но общее практическое правило заключается в том, что чем больше недвижимость, тем больше будут стоить коммунальные услуги.

Цены на жилье сегодня

Цена дома, который вы покупаете, несомненно, является важным фактором в ваших общих расходах. Если вы хотите купить дом сегодня, ожидайте более высоких цен и более жесткой конкуренции. По данным Национальной ассоциации риелторов, по состоянию на март 2021 года средняя цена существующего дома составляла 329 100 долларов, что на 17,2% больше, чем за тот же период год назад. Существующие цены на односемейные дома были на рекордно высоком уровне в 334 500 долларов, что на 18,4% больше, чем в прошлом году. Между тем, по данным U.S., средняя цена дома в новостройке составляла 330 800 долларов.С. Департамент жилищного строительства и городского развития.

Имейте в виду, что цены на жилье на вашем рынке могут быть намного выше или ниже этих национальных показателей, и цена, которую вы заплатите, также зависит от типа приобретаемой недвижимости.

Итог

Расходы на покупку дома и владение им могут быстро возрасти, поэтому важно подготовиться. Вы захотите сэкономить деньги, улучшить или сохранить свой кредит и сравнить кредиторов, чтобы получить наилучшие возможные ставки по ипотеке.

«Когда дело доходит до определения их бюджета в зависимости от их индивидуальной ситуации, я рекомендую покупателям обращаться к кредиторам, бухгалтерам, специалистам по финансовому планированию», — говорит Мэтт Хестер.

Подробнее:

Сколько денег вам нужно, чтобы купить дом?

Когда вы решаете, готовы ли вы с финансовой точки зрения купить дом, важно учесть как первоначальные затраты на покупку дома, так и расходы, которые вам нужно будет заложить в бюджет после закрытия сделки. Экономия на первоначальных затратах, таких как первоначальный взнос, довольно велика, но ваш банковский счет должен быть подготовлен для счетов, которые вы будете оплачивать каждый месяц, плюс непредвиденные расходы, которые вы, как домовладелец, несете.

Если вы думаете о том, чтобы стать домовладельцем, вот краткое изложение расходов на покупку дома.

Единовременные расходы на покупку дома

Первоначальный взнос

Первоначальный взнос всегда имеет большое значение для людей, рассматривающих возможность покупки дома. Хорошие новости? Хотя первоначальный взнос в размере 20% позволит вам пропустить ипотечное страхование — подробнее об этом ниже — вносить первоначальный взнос в размере 20% не требуется. В зависимости от того, какой вид ипотечного кредита вы получаете, ваш первоначальный взнос может быть низким или нулевым.

Ссуды FHA, которые поддерживаются Федеральной жилищной администрацией, могут иметь первоначальный взнос всего 3,5%.

Кредиты VA, которые гарантируются Министерством по делам ветеранов США, позволяют военнослужащим и ветеранам получать жилищные кредиты с 0% первоначальным взносом.

Кредиты USDA от Министерства сельского хозяйства США позволяют покупателям в сельской местности платить всего 0%.

Авансовый платеж может быть чем-то вроде компромисса, уравновешивая то, что вы можете разумно сэкономить в течение определенного периода времени, с вашим желанием купить дом как можно скорее.Если вам нужна поддержка в отделе первоначального взноса, изучите местные и государственные программы помощи.

Расходы на закрытие

Расходы на закрытие — это сборы кредитора и третьих лиц, уплачиваемые при закрытии сделки с недвижимостью — другими словами, они являются частью денег, которые вы платите в день, когда вы подписываете все документы и получить ключи от дома. Затраты на закрытие обычно составляют от 2% до 5% от общей стоимости дома. Для дома за 300 000 долларов вы можете рассчитывать на оплату закрытия от 6 000 до 15 000 долларов.

Расходы на закрытие могут включать:

Если у вас есть кредит FHA, ваши расходы на закрытие будут включать авансовый платеж по ипотечному страхованию, равный 1,75% от общей стоимости кредита. Кредиты VA и USDA не требуют ипотечного страхования, но у них есть комиссия за финансирование, которая выплачивается при закрытии. Комиссия за финансирование VA варьируется от 1,4% до 3,6%, в зависимости от размера вашего первоначального взноса и от того, покупали ли вы дом с кредитом VA раньше. Плата за гарантию кредита USDA также варьируется, но не превышает 3.5%.

Кредиты VA и USDA не требуют ипотечного страхования, но у них есть комиссия за финансирование, которая выплачивается при закрытии. Комиссия за финансирование VA варьируется от 1,4% до 3,6%, в зависимости от размера вашего первоначального взноса и от того, покупали ли вы дом с кредитом VA раньше. Плата за гарантию кредита USDA также варьируется, но не превышает 3.5%.

Когда вам предварительно одобрят любой тип ипотечного кредита, вы получите официальную смету кредита, в которой указаны все расходы на закрытие. В этом документе также будет четко указано, какие расходы вы можете выбрать, а какие не подлежат обсуждению.

Ботанический совет: «Ипотечные кредиты без стоимости закрытия» существуют, но они будут стоить вам больше в течение срока действия кредита. Поскольку затраты на закрытие включаются в сумму ипотеки, вы занимаете больше денег и платите проценты по ним. Однако, если ваши расходы на закрытие включают в себя крупные расходы, такие как авансовое ипотечное страхование FHA, комиссию за финансирование VA или гарантию кредита USDA, включение этих расходов в общую сумму ипотеки может быть более привлекательным, чем накопление этой дополнительной суммы заранее.

Переезд

Переезд тоже требует расходов, независимо от того, происходит ли это в другой части страны или в другом городе. Если вы делаете это самостоятельно, ваши наличные расходы будут довольно низкими (хотя ваша спина может быть недовольна!). Но если вы платите профессиональным грузчикам или перевозите свои вещи на большие расстояния, переезд может заслуживать отдельного бюджета.

Текущие расходы домовладельца

Платежи по ипотеке

Выплаты по ипотеке, вероятно, будут самыми большими вашими текущими расходами как домовладельца.Платежи по ипотеке включают в себя основную сумму или сумму, которую вы заняли для покупки дома, а также проценты. Хотя сумма вашего платежа по ипотеке не изменится со временем (если только у вас нет ипотеки с плавающей ставкой или вы не решите внести изменения, например, рефинансирование), соотношение того, какая часть платежа идет на погашение основного долга по сравнению с процентами, будет меняться в течение жизни. кредита. Это называется амортизацией.

кредита. Это называется амортизацией.

Покупка менее дорогого дома, безусловно, является одним из способов снизить выплаты по ипотеке, но на многих рынках недорогих домов мало.Независимо от цены вашего дома, вы можете обуздать свои ежемесячные платежи по ипотеке, сравнив несколько ипотечных кредиторов, чтобы получить лучшую процентную ставку. Хотя эти доли процента могут показаться небольшими различиями, они могут сэкономить вам сотни долларов в год — и в течение срока действия кредита это действительно может сложиться.

Налоги на имущество

Налоги на имущество обычно уплачиваются один или два раза в год, но законы и правила в отношении налога на имущество различаются в зависимости от штата и округа.Информацию о местных налогах можно легко найти в Интернете, и она может помочь вам определить, входит ли город или район в ваш ценовой диапазон.

Местные органы власти могут повышать налоги на имущество для покрытия муниципальных проектов или расходов, поэтому не думайте, что ваши налоги на имущество останутся неизменными. Увеличение оценочной стоимости дома, будь то из-за ремонта или общих рыночных условий, также может привести к увеличению налогов на недвижимость.

Увеличение оценочной стоимости дома, будь то из-за ремонта или общих рыночных условий, также может привести к увеличению налогов на недвижимость.

Многие домовладельцы предпочитают, чтобы их ипотечные агенты платили налоги на имущество от их имени, сохраняя деньги на счете условного депонирования.Это означает, что если ваши налоги на недвижимость увеличатся, ваш ежемесячный платеж по ипотеке увеличится, чтобы покрыть налоговый счет.

Страхование домовладельцев и рисков

Как и налоги, эти два вида страхования различаются в зависимости от штата и региона и могут также оплачиваться вашим кредитором со счета условного депонирования. Согласно анализу NerdWallet, в среднем страховка домовладельцев стоит 1585 долларов в год. Стоимость страхования от опасностей, которое обычно является частью страховых полисов домовладельцев, определяется факторами риска в вашем районе, такими как наводнения и землетрясения.

Как правило, вы можете снизить свои расходы, если заключите с домовладельцами полисы автострахования или страхования жизни.

Ипотечное страхование

Если вы вносите первоначальный взнос менее 20% по обычному кредиту, вам придется платить ипотечное страхование, которое может составлять до 2% от суммы кредита в год. Эти премии защищают ипотечного кредитора в случае невыполнения обязательств по кредиту. Эти платежи обычно включаются в ваш ежемесячный платеж по ипотеке. Как только у вас есть хотя бы 20% собственного капитала, ипотечное страхование может быть отменено.

В случае кредита FHA правила немного отличаются. В дополнение к этой единовременной комиссии в размере 1,75% при закрытии вы будете производить ежемесячные платежи по ипотечному страхованию в размере от 0,45% до 1,05% от общей суммы кредита. Если вы внесли первоначальный взнос менее 10%, ипотечное страхование FHA действует в течение всего срока кредита — единственный выход — рефинансировать в обычный кредит или продать дом. Если вы вложите 10% или более по кредиту FHA, вы будете платить ипотечное страхование FHA в течение 11 лет.

Кредиты VA и USDA не требуют ипотечного страхования, но вы будете платить единовременный сбор за финансирование, как описано выше.

Плата за ТСЖ, кооператив или кондоминиум

Если вы покупаете дом в планируемой застройке и ассоциации домовладельцев, или вы покупаете кондоминиум или кооператив, у вас, вероятно, будет ежемесячный ТСЖ комиссию в дополнение к платежу по ипотеке. Эта плата предназначена для улучшения всего комплекса или общих удобств, таких как озеленение или покраска, или общедомовых коммунальных услуг, таких как электричество.

В дорогих городских районах сборы за ТСЖ могут соперничать с платежами по ипотеке, поэтому перед покупкой уделите особое внимание этим расходам.Вы также должны учитывать, подлежит ли комплексу капитальная модернизация, которая может привести к специальной оценке — дополнительному счету для покрытия доли каждого домовладельца в совместном благоустройстве.

Коммунальные услуги, техническое обслуживание и чрезвычайные ситуации

И последнее, но не менее важное: не забудьте эти счета! Некоторые из них, такие как Wi-Fi, ничем не отличаются от аренды, но другие могут значительно сократить ваш бюджет. (Неудивительно, что обогрев и охлаждение всего дома может стоить значительно больше, чем содержание комфортной квартиры с одной спальней.) Вы также можете заплатить кому-то еще за техническое обслуживание, которое ранее могло быть возложено на вашего арендодателя, например, за уборку снега или уход за двором.

(Неудивительно, что обогрев и охлаждение всего дома может стоить значительно больше, чем содержание комфортной квартиры с одной спальней.) Вы также можете заплатить кому-то еще за техническое обслуживание, которое ранее могло быть возложено на вашего арендодателя, например, за уборку снега или уход за двором.

В дополнение к этому, вы можете захотеть создать резервный фонд, предназначенный специально для расходов, связанных с домом, например, если холодильник неожиданно вышел из строя или случилась авария с сантехникой. Если вы отложите немного денег на непредвиденные расходы по дому, это поможет вам не воспользоваться вашими сбережениями на крайний случай и не влезть в долги по кредитной карте.Подумайте о том, чтобы ежегодно откладывать не менее 1% рыночной стоимости дома в виде сбережений в качестве долгосрочного фонда обслуживания и ремонта дома.

Пять неожиданных затрат на покупку квартиры в Нью-Йорке

Вы сделали это — наконец-то накопили 20 % на первый взнос за квартиру своей мечты. Прежде всего, поздравляю! (Нет, правда, это только у меня или отсутствие надлежащего сберегательного счета нормально в Нью-Йорке? Только у меня? Хорошо, отлично.) В любом случае, вернемся к вам. Вы уже давно присматриваетесь к кроватям Boerum Hill 2, и новейший эксклюзив TripleMint на 560 State Street отвечает всем вашим потребностям.Это очень конкурентоспособная цена в 1 500 000 долларов, и ваш первоначальный взнос в размере 300 000 долларов так и просится на то, чтобы его потратили.

Прежде чем вы пойдете в банк и попросите у кассира 300 000 однодолларовых купюр*, у меня есть плохие новости. Вы не совсем готовы купить квартиру . Есть много других первоначальных затрат, связанных с покупкой квартиры, и, к сожалению, я не имею в виду ваши расходы на переезд.

В целях этого объяснения и потому, что я не могу перестать пускать слюни, давайте вернемся на Стейт-стрит, 560.

The Down Оплата: 300 000 долларов США

В Нью-Йорке стандартный минимальный первоначальный взнос, необходимый для покупки квартиры, составляет 20%. Ты знал это, ты сохранил это, что дальше?

Ты знал это, ты сохранил это, что дальше?

Гонорары адвоката по недвижимости в Нью-Йорке: 3000 долларов США**

Вам понадобится адвокат по недвижимости, чтобы завершить договор купли-продажи и проверить финансовые показатели здания, прежде чем что-либо подписывать. Это будет стоить вам от 2500 до 6000 долларов в зависимости от ситуации и, конечно же, адвоката, которого вы используете.

Сборы за строительство: 1450 долларов США:

Вы знаете те сборы за подачу заявления и въезд, которые вы платили за аренду все эти годы? Те не уходят. В 560 State Street вы заплатите комиссию в размере 1000 долларов США за закрытие продажи, а также комиссию в размере 450 долларов США, если вы закроете продажу с финансированием. В среднем вы можете рассчитывать заплатить около 1500 долларов.

Налог на особняк: $15 000

К счастью, площадь Стейт-стрит, 560, составляет более 1000 квадратных футов, что является огромным по меркам Нью-Йорка, но все же почти болезненно называть что-либо в Нью-Йорке особняком. Однако в соответствии с федеральными стандартами, если цена покупки составляет 1 000 000 долларов США или выше, это особняк, и вам придется заплатить с него налог в размере 1%. Это единоразовый налог, уплачиваемый при покупке, но от этого он не становится менее болезненным.

Ликвидность после закрытия: $23 318***

Хотя технически это не та сумма, которую вам придется заплатить, она должна быть на вашем банковском счете во время покупки. По сути, правление дома не захочет видеть, что покупка квартиры полностью опустошила вас в финансовом отношении.Чтобы убедиться, что вы сможете позволить себе расходы, связанные с проживанием в квартире, советы будут искать до 2 лет ежемесячных платежей в виде ликвидных активов. На 560 State Street общие сборы составляют 466,83 доллара в месяц, а налоги — 504,73 доллара.

Всего требуется на момент покупки: 342 768 долларов США

Итак, вот оно. Если у вас есть только накопленный первоначальный взнос в размере 300 000 долларов, вы прошли около 87,5% пути. Если 560 State Street так же идеальна для вас, как и для меня (серьезно, мама, пожалуйста, купите мне эту квартиру), то я предлагаю найти эти дополнительные 42 768 долларов как можно быстрее.Я имею в виду, давай , ты видишь это место?

*Пожалуйста, не пытайтесь платить за квартиру однодолларовыми купюрами, но, пожалуйста, всегда используйте однодолларовые купюры, когда вызываете дождь, для драматического эффекта.

** Гонорар адвоката по недвижимости оценивается как средний по отрасли.

***Требования к ликвидности после закрытия различаются от совета к совету и консервативно оцениваются в размере 2-летних ежемесячных платежей.

Письмо о подтверждении наличия средств на покупку недвижимости: зачем оно вам нужно

Ваш риелтор запрашивает подтверждение наличия средств? Что вообще является доказательством наличия средств в недвижимости? Письмо, подтверждающее наличие средств, — это документ, который доказывает, что покупатель дома имеет достаточно наличных денег для покупки дома. Это важные документы, которые захотят увидеть все продавцы жилья, поэтому покупатели жилья не должны чувствовать себя готовыми делать предложение без них.

Это важные документы, которые захотят увидеть все продавцы жилья, поэтому покупатели жилья не должны чувствовать себя готовыми делать предложение без них.

«Продавцы не захотят снимать свою собственность с рынка, не зная, что покупатели действительно могут себе это позволить», — говорит Линда Уолтерс , агент по недвижимости в Sage Realty LLC в Уэйне, Пенсильвания. Вот что покупателям нужно знать о том, как получить письмо о подтверждении наличия средств, включая бесплатный образец письма о подтверждении наличия средств и многое другое.

Кому нужно письмо, подтверждающее наличие средств?

Практически всем покупателям необходимо предоставить письмо, подтверждающее наличие средств.Даже если вы получаете ипотечный кредит для финансирования покупки дома, вам все равно потребуется достаточно денег для первоначального взноса (в идеале 20% от стоимости дома) и расходов на закрытие (дополнительно от 3% до 4% от стоимости дома). цена).

В то время как кредиторы будут тщательно изучать ваши финансы, чтобы убедиться, что у вас есть необходимые наличные деньги для закрытия сделки, продавцы жилья также захотят убедиться, что вы отложили эти средства. Вот почему вы предоставляете им письмо, подтверждающее наличие средств, а также письмо с предварительным одобрением от ваших кредиторов, подтверждающее, что они готовы одолжить вам оставшуюся часть денег, которые вам нужны.

Вот почему вы предоставляете им письмо, подтверждающее наличие средств, а также письмо с предварительным одобрением от ваших кредиторов, подтверждающее, что они готовы одолжить вам оставшуюся часть денег, которые вам нужны.

Покупатели жилья, которым не нужна ипотека, потому что они покупают дом за наличные, тоже не сорвались с крючка! Им также нужно будет предоставить подтверждение наличия средств для предложения наличными — конечно, на гораздо большую сумму.

Письмо, подтверждающее наличие средств, и письмо с предварительным одобрением: в чем разница?

Имейте в виду, что письмо с предварительным одобрением ни в коем случае не является доказательством наличия средств. Предварительное одобрение ипотеки – это обязательство кредитора предоставить покупателю ипотечный кредит. Письмо, подтверждающее наличие средств, — это совершенно отдельный документ, который показывает, где вы храните наличные деньги, которые вам нужно принести на заключительный стол.

Что считается доказательством наличия средств в недвижимости

Вы можете получить письмо, подтверждающее наличие средств от учреждения, в котором хранятся ваши деньги — обычно это банк, но они также могут исходить от другого типа активов, например, открытого кредитная линия или счет денежного рынка, где можно быстро получить доступ к средствам.

Вложили много денег во взаимные фонды и акции? Это не может считаться доказательством наличия средств, поскольку эти деньги нельзя легко снять, а сумма может колебаться изо дня в день в зависимости от рыночных условий.Поэтому, если вам нужно использовать часть этой суммы для первоначального взноса, вы должны запланировать перевод этих денег раньше, чем позже, на счет, который будет считаться доказательством наличия средств.

Если деньги, которые вы используете для первоначального взноса, поступают с нескольких счетов, вам также следует рассмотреть возможность объединения их всех в один для простоты, рекомендует Мария Пикарди-Кеньон , агент по недвижимости округа Re/Max Tri. Агенты по продаже недвижимости в Гамильтоне, Нью-Джерси. (Примечание. Хотя кредиторы будут внимательно отслеживать, откуда поступили эти доллары, чтобы убедиться, что вы не берете тайно ссуды от членов семьи для оплаты этой покупки, продавцы жилья не будут такими придирчивыми — все, что им действительно нужно, это убедиться, что деньги существуют. )

)

Как получить письмо о подтверждении наличия средств — и когда

Получение письма о подтверждении наличия средств — это обычно быстрый и простой процесс, когда вы обращаетесь в свой банк и запрашиваете его. Хотя обычно вы можете получить его в течение дня или двух, просто имейте в виду, что некоторые банки работают медленнее, чем другие, поэтому в идеале вы должны дать себе по крайней мере неделю для выпуска выписки. Другими словами, лучше всего получить письмо с подтверждением средств до того, как вы напишете предложение о покупке дома.

Что касается предоставления доказательств наличия средств продавцам, некоторые делают это, когда представляют предложение о покупке дома.Но также, как правило, нормально поставлять его вскоре после того, как предложение принято — обычно в течение 24–38 часов, говорит Эд Корбетт , агент по недвижимости и руководитель группы в Keller Williams Realty в Атланте, Джорджия.

Что должно содержать письмо, подтверждающее наличие средств

По сути, письмо, подтверждающее наличие средств, включает имя владельца счета и текущий баланс доступных средств — все на бланке банка и подписано сотрудником банка. Однако во многих случаях недавняя банковская выписка с расчетного или сберегательного счета, на котором хранятся деньги, также может служить доказательством наличия средств, поэтому стоит проверить, достаточно ли этого.

Однако во многих случаях недавняя банковская выписка с расчетного или сберегательного счета, на котором хранятся деньги, также может служить доказательством наличия средств, поэтому стоит проверить, достаточно ли этого.

Нервничаете по поводу раскрытия всей этой личной информации в ваших банковских выписках (поскольку многие выписки включают номера кредитных карт и номера социального страхования)? Чтобы защитить свою конфиденциальность, вы можете скрыть конфиденциальную информацию в выписке, прежде чем предоставить выписку продавцу. Пока ясно, что счет принадлежит вам и деньги на нем, все в порядке.

У многих банков есть собственные шаблоны подтверждения средств, но если вам нужны собственные, вы можете найти образец письма от RehabberPro.com, а также ниже:

К кому это может относиться,

Подтверждаем, что _____[Название компании/физического лица]______ имеет в наличии сумму __________ на эту дату. Если вам требуется проверка вышеупомянутых средств, пожалуйста, свяжитесь с нами в удобное для вас время.

С уважением,

[Уполномоченный]

Дата: _____

Контактная информация: __________

Купить Versus Rent — Практические советы для NYC — Yoreevo

Если вы не хотите возвращаться домой, вам, скорее всего, придется принять решение о покупке или аренде, и это будет непросто! На самом деле нужно принять два решения: можно ли покупать и следует покупать?

Есть миллион переменных, которые вы могли бы рассмотреть — посмотрите, например, на этот невероятно подробный калькулятор из NYTimes.Перегружены еще? Мы собираемся принять невероятно сложное решение и свести его к наиболее важным факторам, понятным каждому.

Содержание:

Почему важно думать на 5 лет вперед

Почему Йореево предлагает при покупке владеть недвижимостью на 5+ лет?

Недвижимость в Нью-Йорке дорожает не более чем на 2% в год?

Каковы финансовые требования для аренды или покупки?

Сравнение ежемесячных платежей за покупку и аренду

Прирост капитала – недооцененное преимущество покупки

Так почему аренда вместо покупки?

Склоните чашу весов в сторону покупки с Йореево

Почему важно думать на 5 лет вперед

Многие люди решают купить, как только они могут себе это позволить, но есть ряд факторов образа жизни, которые часто упускаются из виду. Покупка вашего дома кажется достижением (и так и должно быть!), но она также влечет за собой значительные транзакционные издержки и подвергает вас рискам, которых арендаторы избегают.

Покупка вашего дома кажется достижением (и так и должно быть!), но она также влечет за собой значительные транзакционные издержки и подвергает вас рискам, которых арендаторы избегают.

Мы перейдем к цифрам, но сначала вам нужно серьезно взглянуть на свою сегодняшнюю жизненную ситуацию и подумать о том, как она может измениться в ближайшие несколько лет.

Покупать и в итоге продавать квартиру очень дорого. В общем, если вы покупаете среднюю квартиру в Нью-Йорке у традиционного брокера, ваши общие транзакционные издержки составят около 10% от покупной цены.Если вы хотите углубиться в детали, ознакомьтесь с нашим руководством по стоимости закрытия для покупателя и руководством по стоимости закрытия для продавца, но, независимо от деталей, покупать и продавать квартиру очень дорого.

По этой причине, безусловно, фактором № 1 при принятии решения об аренде или покупке является то, как долго вы, вероятно, проживете в собственности. Помните, что въезд и выезд обойдется вам примерно в 10%, поэтому, если стоимость недвижимости не вырастет хотя бы на эту сумму, вы потеряете деньги.

Какие факторы следует учитывать при определении того, как долго вы там пробудете?

- Будет ли расти ваша семья? Если вы собираетесь жениться, завести детей, завести большую собаку и т. д., вам, вероятно, понадобится квартира побольше.

- Вы любите окрестности и Нью-Йорк? Помните, что вы должны планировать жить в этом доме не менее пяти лет. Если вам может надоесть район или вы хотите переехать в пригород, покупка может не подойти.

- Насколько стабильна ваша работа как в целом, так и географически? Если вы покупаете, вы заблокированы на 30 лет платежей по ипотеке, поэтому потерять работу может быть особенно тяжело. Переезд также, вероятно, вынудит вас продать и понести значительные транзакционные издержки.

Почему Йореево предлагает владеть недвижимостью на 5+ лет при покупке?

Зарабатывать деньги на своем доме — это здорово, но сначала вам нужно выйти в ноль. Каковы реалистичные ожидания того, сколько времени это займет?

Йореево считает, что ожидания подорожания более 2% (нормальная инфляция) становятся спекулятивными, и ваш дом не должен быть спекулятивным вложением. Предполагая, что транзакционные издержки составляют 10%, вам потребуется около пяти лет, прежде чем станет безубыточным при росте на 2% в год.

Предполагая, что транзакционные издержки составляют 10%, вам потребуется около пяти лет, прежде чем станет безубыточным при росте на 2% в год.

Конечно, мы должны упомянуть, что если вы покупаете и продаете с Yoreevo, ваши транзакционные издержки будут намного ниже — примерно на 40% ниже — так что вы намного быстрее окупаетесь!

Недвижимость в Нью-Йорке дорожает не более чем на 2% в год?

Это одна из областей, в которой Йореево не согласен со многими людьми. На самом деле, мы только что получили информационный бюллетень от очень успешного агента, в котором указывалось, что недвижимость в Нью-Йорке за последние 70 лет дорожала на 7% в год. Подразумевалось, что вы должны купить, потому что это отличная прибыль.Повышение стоимости недвижимости на 7% — это не просто здорово, это невероятно! К сожалению, это совсем не реально.

Вы, наверное, слышали стандартный отказ от ответственности взаимных фондов «Прошлые результаты не являются гарантией будущих результатов» — он применим и здесь.

Если Нью-Йорк будет дорожать на 7% в течение следующих 70 лет, средняя квартира на Манхэттене подорожает с 2 до 23 миллионов долларов! Возможный? Конечно. Вероятно? Ни за что!

Предполагать рост на 7% в будущем — это все равно, что утверждать, что, поскольку Amazon выросла на 400% за последние пять лет, она вырастет на 400% в течение следующих пяти лет.Если бы инвестиции были такими простыми!

Каковы финансовые требования для аренды или покупки?

Теперь, когда вы решили, стоит ли вам покупать, пришло время выяснить, можете ли вы купить и сколько вы можете себе позволить.

Все знакомы с требованиями арендодателя. Они довольно просты: внесите в 40 раз больше арендной платы или найдите поручителя, и вы в деле. С покупкой немного сложнее.

Если вы покупаете квартиру или дом, ваш банк установит большинство требований.В общем, рассчитывайте вложить не менее 10% и иметь отношение долга к доходу менее 43%. Кооперативы будут иметь более строгие финансовые требования. Хотя каждое здание отличается, обычно для них требуется первоначальный взнос в размере 20%, соотношение долга к доходу менее 30% и ликвидность после закрытия в течение 12-24 месяцев.

Хотя каждое здание отличается, обычно для них требуется первоначальный взнос в размере 20%, соотношение долга к доходу менее 30% и ликвидность после закрытия в течение 12-24 месяцев.

Если вы не уверены, следует ли вам рассматривать кондоминиумы или кооперативы, не стесняйтесь обращаться к нам и/или ознакомьтесь с нашей специальной публикацией о кондоминиумах и кооперативах.

Сравнение ежемесячных платежей за покупку и аренду

Ежемесячные платежи составляют большую часть математики покупки и аренды, но их сравнение не так просто и требует некоторых корректировок.

Арендная плата — это простая сторона уравнения. Вся ваша арендная плата — это чистые расходы каждый месяц. Вы платите своему арендодателю, и деньги ушли.

При покупке есть несколько месячных платежей и их нужно разбивать.

Ипотека — Ваша ипотека состоит из выплаты основной суммы и процентов. Основная часть идет на погашение кредита, а проценты — это стоимость заимствования денег.

- Основной — Хотя это денежная стоимость, это не реальная стоимость.Это больше похоже на вынужденную экономию. Доллар за доллар, ваш основной платеж погашает ваш кредит, и по мере того, как ваш основной долг уменьшается, ваш капитал (владение) недвижимостью увеличивается. По мнению Йореево, это следует убрать при сравнении ежемесячных платежей.

- Проценты — Это похоже на арендную плату в том смысле, что это реальные расходы, и как только они уплачены, они исчезают. Банк просто заменяет арендодателя. Но поскольку проценты на первые 750 000 долларов основного долга могут быть списаны на ваши налоги, вам нужно посмотреть на этот платеж «после уплаты налогов».«Для этого вы умножаете его на единицу за вычетом вашей налоговой категории. Например, проценты в размере 10 000 долларов США, выплаченные кем-то из налоговой категории 32%, фактически составят 6 800 долларов США, поскольку они не будут платить 3 200 долларов США в виде налогов.

Платежи за строительство — Если вы покупаете квартиру, вы получите два счета — общие расходы на строительство и налоги на недвижимость для вашей квартиры. Кооператив объединит эти две суммы в один платеж за обслуживание. За дом вы получите счет за налог на недвижимость, а все остальное зависит от вас — вы хозяин в своем собственном доме! Для простоты предположим, что все ежемесячные платежи за здание аналогичны арендной плате.В определенных ситуациях могут быть корректировки налога на недвижимость, но из-за налоговой реформы 2017 года они не будут применяться к большинству покупателей.

Прирост капитала — недооцененное преимущество покупки

Все знают, что процентные платежи не облагаются налогом (в определенной степени), но IRS оказывает покупателям жилья еще одну большую услугу в виде исключения прироста капитала для основного места жительства. Если вы прожили в собственности в течение двух из пяти лет перед продажей, вы можете избежать уплаты налогов на прирост капитала в размере 250 000 долларов США или 500 000 долларов США, если вы подаете заявление вместе со своим супругом.

Исключение особенно выгодно для покупателей из Нью-Йорка, поскольку стоимость недвижимости намного выше, чем в остальной части страны. Заработать 250 000 долларов на собственности гораздо более вероятно на собственности за 1 000 000 долларов, чем на собственности за 250 000 долларов.

Исключение прироста капитала — это то, о чем большинство покупателей не знают, пока они не продадут, но это огромно! Сравните это с долгосрочным приростом капитала на уровне 15-20%. При прочих равных, человек сэкономит около 40 000 долларов на налогах, инвестируя в свое основное место жительства, а не в акции.

Компромисс не так прост, и его следует предоставить специалисту по финансовому планированию, но IRS, безусловно, склоняет чашу весов в пользу покупки жилья с этим существенным исключением.

Так почему аренда вместо покупки?

Большая часть этого поста была довольно благоприятной для покупки и не без оснований. Если вы находитесь на правильном этапе своей жизни и имеете финансовое право, налоговый кодекс дает много преимуществ при покупке. Но есть много причин, по которым лучше арендовать, чем покупать.

Но есть много причин, по которым лучше арендовать, чем покупать.

Аренда проста и гибка. Вы платите за квартиру и все. Аренда обычно заключается на год, и если вы хотите уйти заранее, вы, вероятно, можете сдать в субаренду. Если что-то сломается, арендодатель починит это.

Вы также можете регулировать свои расходы на проживание по мере необходимости. Если вы снимаете шикарную квартиру и теряете работу, вы можете переехать во что-то более скромное. Когда у тебя ипотека, это не вариант.

Аренда также может быть разумным финансовым ходом, когда арендная плата низка по сравнению с ценами на жилье.Жилищный кризис научил всех, что цены на жилье могут стать слишком высокими и в конечном итоге упасть. Также есть риск вложить значительную часть своих сбережений в один актив, даже если это ваш дом.

Вы также столкнетесь с непредвиденными расходами как домовладелец. Если у вас течет крыша, вы должны ее починить. Затопление подвала? Это проблема. Квартиры и кооперативы также могут проводить оценки для аналогичных срочных исправлений.

Несмотря на то, что у аренды нет преимуществ, выбор между арендой и покупкой значительно снижает риск и обеспечивает большую гибкость.

Склоните чашу весов в сторону покупки с Yoreevo

Если вы хотите погрузиться в вашу конкретную ситуацию, пожалуйста, свяжитесь с Йореево, и мы углубимся в настоящие мельчайшие детали. Двое соучредителей Yoreevo работали в сфере финансов до основания компании и проделали всю эту математику, а затем еще кое-что, прежде чем они решили купить несколько лет назад.

Йореево не только поможет вам разобраться в соотношении арендной платы и покупки, но и сэкономит вам деньги независимо от того, каким маршрутом вы пойдете. Наши комиссионные скидки действуют как при покупке, так и при аренде.Покупая и продавая с Yoreevo, вы сократите свои транзакционные издержки примерно на 40%.

Примечание. Примеры, используемые в этом посте, относятся к высокому уровню и включают предположения, которые могут применяться или не применяться к вашей ситуации.