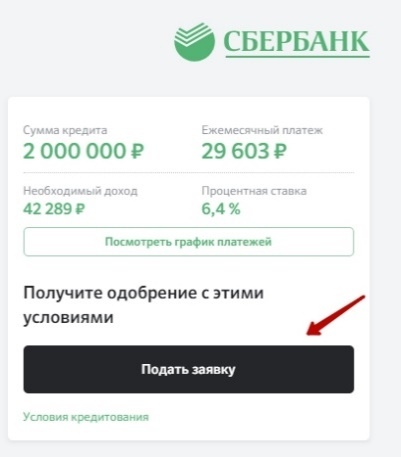

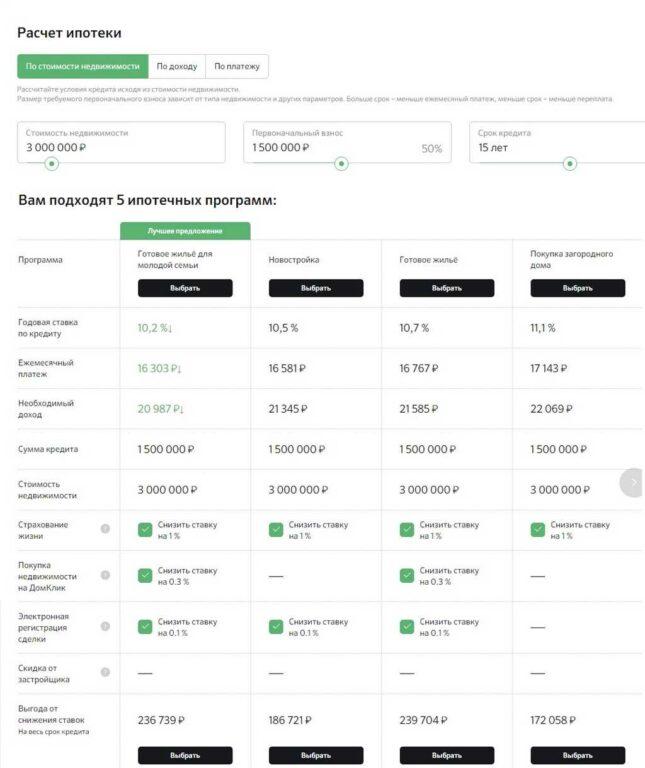

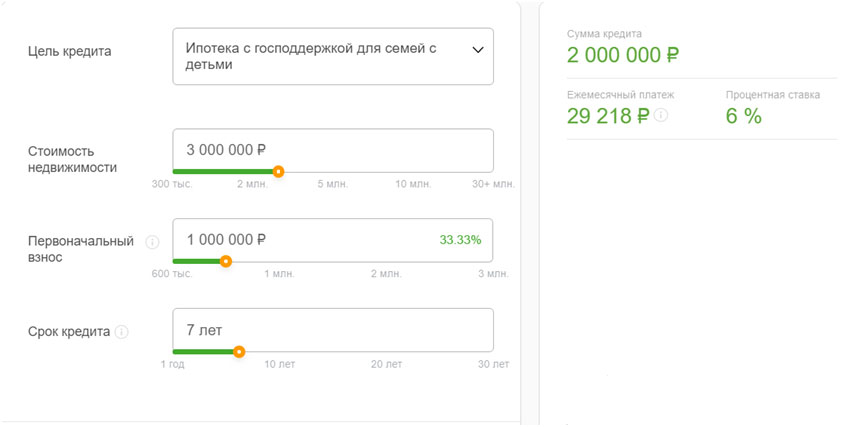

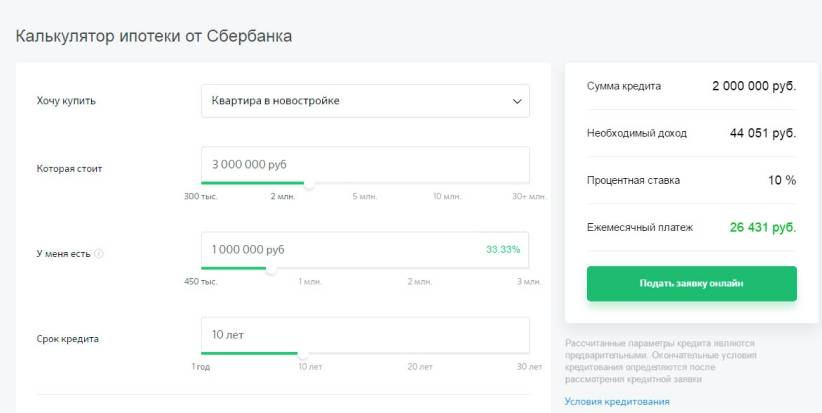

Сбербанк запустил ипотеку под 1% для клиентов с детьми

Сбербанк запустил комплексное предложение, которое позволит клиентам брать ипотеку по сниженным ставкам. Застройщики теперь смогут перераспределить часть своей скидки по кредиту в пользу покупателей, говорится в сообщении на сайте организации.

Покупатели при согласии застройщика смогут выбрать две схемы уменьшения ставки: либо единая скидка на весь срок кредита, либо только на стадию строительства. Обе действуют только при приобретении строящегося жилья. В первом случае дисконт составит до 1,4% годовых от текущих ставок, уточнил Сбербанк. Во втором случае снижение ставки может составить до 4% годовых, но после ввода объекта в эксплуатацию ставка вернется к прежнему уровню.

Например, семьи с детьми по программе господдержки могут получить ставку по ипотеке в 1%. Для этого они должны выбрать скидку только на стадии строительства. Зарплатные клиенты Сбербанка при таком условии могут добиться ставки в 5,3%, но только если сделают первоначальный взнос в 20% от суммы займа или выше, добавил банк.

Реклама на Forbes

Ежемесячный аннуитетный платеж (один из видов платежа по кредиту, когда общая сумма делится на равные части) также уменьшится с учетом сниженной ставки в льготный период, отметил Сбербанк. «Размер процентных выплат уменьшается пропорционально размеру ставки, то есть если ставка уменьшилась с 5% до 1% годовых, то и во столько же уменьшится размер выплачиваемых процентов за месяц действия пониженной ставки», — указано в сообщении.

Есть еще два условия для применения программы. Выбрать квартиру нужно через ипотечный сервис Сбербанка DomClick.ru, а дом должен строиться с применением эскроу для расчетов по всем договорам долевого участия. При этом предложение действует для застройщиков на всей территории России.

Девелоперам новый инструмент за счет более низкой ставки по ипотеке поможет стимулировать продажи — например, менее ликвидных объектов, как квартиры большой площади, или в период сезонного снижения продаж, считает Сбербанк.

на каких условиях ее возможно получить?

Анна Ермошина• 11 января, 2022

Сейчас банки с осторожностью выдают ипотеку людям преклонного возраста, однако есть исключения. На каких условиях пенсионеры могут получить ипотечный кредит? Какие банки предоставляют такую возможность? Ответы на эти и другие вопросы читайте в новой статье.

Каждый возраст кредиторы проверяют на предмет возможных рисков. Преклонный возраст сильно снижает шансы на получение ипотеки по выгодным условиям. Но законодательством не ограничен возраст заемщика. Банки могут сами определять параметры конкретного предложения, в том числе предельный возраст потенциального клиента.

Пенсионерам оформляют ипотеку в среднем на срок не более 5-10 лет. Ограничения вводят, так как средняя продолжительность жизни в России в 2022 году по прогнозам экспертов составляет 77,7 лет.

Ограничения вводят, так как средняя продолжительность жизни в России в 2022 году по прогнозам экспертов составляет 77,7 лет.

В каких банках можно подать заявку пенсионерам?

«Например, в «Альфа-банке» (при соблюдении определенных условий), «Металлинвестбанке», «Газпромбанке», «Ак Барс Банке» он составляет 70 лет, в «Совкомбанке», «Россельхозбанке» – те же 70 лет, но с возможностью увеличения до 75 лет при привлечении молодого созаемщика, а в «Зените» и «Транскапиталбанке» – 75 лет. «Сбербанк» предлагает воспользоваться программами для приобретения жилья клиентам, которым на момент погашения будет 75 лет. Отмечу интересную опцию от данного банка: если заемщик достигнет пенсионного возраста в период погашения ипотеки, то с этого момента «Сбербанк» предложит ему индивидуальный график с более низким ежемесячным платежом (который может сократиться на 65%)», – комментирует Дмитрий Веселков, директор департамента банковского кредитования компании «Метриум» (участник партнерской сети CBRE)..jpg)

На какие условия по ипотеке может рассчитывать пенсионер?

Отметим, что средняя ставка ипотеки на начало 2022 года составляет 8,05% годовых. Пенсионерам при подаче заявки стоит готовится к надбавке не менее 0,4% из-за повышенных рисков.

«Условия ипотеки для пенсионеров аналогичны рыночным программам. Единственным ограничением выступает предельный возраст заемщика, который определяется условиями конкретного банка», – отмечает эксперт.

Окончательный размер ставки будет зависеть от размера первоначального взноса, состояния здоровья заемщика, срока кредита.

Льготных программ для пенсионеров не предусмотрено.

Пенсионеру также можно привлечь созаемщика по ипотеке, чтобы повысить шансы на получение. Созаемщик будет являться гарантом платежеспособности основного заемщика.

Какие факторы влияют на решение банка?

– Уровень дохода.

«Это касается как работающих, так и неработающих пенсионеров. Безусловно, предпочтение будет отдано тем, кто сможет подтвердить свою платежеспособность (как за счет зарплаты, так и за счет пассивного дохода от инвестиций или сдачи недвижимости в аренду)», – поясняет Дмитрий Веселков.

– Возраст пенсионера.

Чем старше заемщик, тем сложнее ему получить ипотечный кредит. Официально в банках могут претендовать на ипотечный кредит граждане до 75 лет. Как показывает практика, возраст может варьироваться от 60 до 75 лет.

– Кредитная история. Лучше всего если у пенсионера уже имеется опыт своевременной выплаты хотя бы одного кредита. Это увеличит шансы на получение ипотеки.

А также читайте:

– Рынок недвижимости: итоги 2021 и прогноз на ближайший год

– Как сделать оценку квартиры для ипотеки: разбираемся в статье

– Где купить квартиру со скидкой: публикуем новогодние акции от застройщиков

– Покупка материалов для ремонта квартиры: как избежать лишних трат?

– Бюджет на разработку дизайн-проекта: как спланировать и рассчитать?

– Ключевые тренды в интерьере в 2021 году: публикуем подборку

Анна Ермошина•11 января, 2022

Полный контакт — МедиаРязань

Он не только обновил дизайн и зашёл за грани привычного обслуживания банка.

Главная особенность обновлённого офиса Сбера — биометрические банкоматы. Функция биометрии не так давно появилась в системе банка. Подключить биометрическую функцию можно как в мобильном приложении, так и в офисе Сбера. При встрече с функцией непосредственно у банкомата нужно просто следовать подсказкам на экране. Для маломобильных групп населения на банкоматах есть шрифт Брайля.

Увидеть преображение Сбербанка пригласили представителей власти и СМИ. Участие в открытии 18 января приняла первый заместитель председателя правительства Рязанской области Анна Рослякова и управляющий рязанским отделением Сбербанка Иван Семёнов.

Гости увидели, что в новом офисе теперь можно не просто получить весь спектр банковских услуг, но также подключить и оформить продукты экосистемы Сбера. В том числе отправить посылку, приобрести умное устройство, оставить ребёнка в игровом портале за просмотром мультиков или рисованием, купить лекарства и выпить чашечку кофе.

В том числе отправить посылку, приобрести умное устройство, оставить ребёнка в игровом портале за просмотром мультиков или рисованием, купить лекарства и выпить чашечку кофе.

«Наш современный офис — это пространство для удобной комфортной деловой жизни. Уверен, что он станет точкой притяжения, и клиенты по достоинству оценят все его возможности», — прокомментировал Иван Семёнов.

Управляющий объявил, что к концу 2022 года в Рязани откроются ещё три подобных офиса. Семёнов особо подчеркнул, что офис предназначен в первую очередь для экономии самого ценного, что у нас есть — времени.

«Безусловно, Сбербанк — это та организация, которая задаёт тренды в качестве оказания услуг нашим жителям. Уверена, что в таком прекрасном помещении будет комфортно и сотрудникам, и клиентам. А это то, что объединяет организации, ведь цель у нас одна — чтобы нашим жителям было как можно более комфортно жить в городе, в регионе. И в этом смысле офис Сбера является примером того, к чему должны стремиться все организации», — отметила Анна Рослякова.

Важная составляющая офиса Сбера на Чкалова — безбарьерное пространство. Для конфиденциальных моментов имеется переговорная комната. Сотрудники стали более мобильны и могут работать как на стационарных рабочих местах, так и на планшетах. Отличительная черта нового офиса — изменение стиля одежды: официально-деловой сменился стилем casual.

Ещё одна новинка — digital-полка, на которой представлены умные устройства от группы компаний Сбер. Здесь их можно увидеть в работе и приобрести. В том числе и такое популярное среди клиентов банка устройство, как Сбер-box.

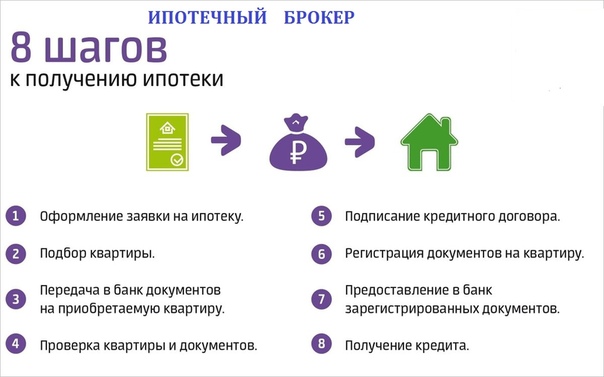

Как получить ипотеку

Стремитесь воспользоваться исторически низкими процентными ставками и купить дом? Для многих людей получение ипотечного кредита является ключевым шагом на пути к самой крупной и значимой финансовой сделке в их жизни, и этот процесс состоит из нескольких этапов.

Как получить ипотечный кредит, шаг за шагом

1. Укрепите свою кредитоспособность

Ваш кредитный рейтинг предназначен для того, чтобы сообщить кредиторам, насколько вы можете быть уверены в том, что сможете погасить ипотечный кредит, и насколько вероятно, что вы будете выплачивать ипотечный кредит вовремя . Как правило, чем ниже ваш кредитный рейтинг, тем больше вы будете платить процентов.

Как правило, чем ниже ваш кредитный рейтинг, тем больше вы будете платить процентов.

«Наличие хорошей кредитной истории и кредитного рейтинга важно, потому что это означает, что вы можете претендовать на льготные ставки и условия при подаче заявки на кредит», — говорит Род Гриффин, старший директор по общественному образованию и защите интересов Experian, одного из трех крупнейших бюро кредитной информации.

Чтобы улучшить свой кредит до подачи заявки на ипотеку, Гриффин рекомендует следующие советы:

- Своевременно вносите все платежи и уменьшайте остатки на кредитной карте.

- Приведите все просроченные счета в актуальное состояние, если это возможно.

- Бесплатно просмотрите свои кредитные отчеты на сайте AnnualCreditReport.com, а также свой кредитный рейтинг (часто доступный бесплатно с вашей кредитной карты или банка) по крайней мере за три-шесть месяцев до подачи заявки на ипотеку. Когда вы получите свой кредитный рейтинг, вы получите список главных факторов, влияющих на ваш балл, который может сказать вам, какие изменения нужно внести, чтобы привести ваш кредит в форму.

Выполнение этих шагов может повысить ваш балл, что поможет вам получить более низкую процентную ставку по кредиту.Не забудьте также проверить наличие ошибок в своих кредитных отчетах. Немедленно свяжитесь с бюро отчетности, если вы их заметите.

2. Знайте, что вы можете себе позволить

Забавно фантазировать о доме мечты со всеми мыслимыми прибамбасами, но на самом деле вам следует покупать только то, что вы можете себе позволить.

«Большинство аналитиков считают, что вы не должны тратить более 30 процентов своего валового ежемесячного дохода на расходы, связанные с домом», — говорит Катерина Бардос, доцент кафедры финансов Университета Фэрфилд в Фэрфилде, штат Коннектикут.

Бардос говорит, что один из способов определить, сколько вы можете себе позволить, — это рассчитать отношение долга к доходу (DTI). Это определяется путем суммирования всех ваших ежемесячных платежей по долгам и деления на ваш валовой ежемесячный доход.

«Кредиты Fannie Mae и Freddie Mac принимают максимальный коэффициент DTI 45 процентов. Если ваш коэффициент выше этого, вы можете подождать с покупкой дома, пока не сократите свой долг», — предлагает Бардос.

Если ваш коэффициент выше этого, вы можете подождать с покупкой дома, пока не сократите свой долг», — предлагает Бардос.

Андреа Ворох, эксперт по финансам из Бейкерсфилда, штат Калифорния, говорит, что важно учитывать все свои ежемесячные расходы, включая расходы на питание, здравоохранение и лечение, уход за детьми, транспорт, отпуск и развлечения, а также другие цели сбережений.

«Последнее, что вы хотите сделать, — это застрять в ипотечном платеже, который ограничивает гибкость вашего образа жизни и мешает вам достигать своих целей», — говорит Ворох.

Вы можете определить, что вы можете себе позволить, используя калькулятор Bankrate, который учитывает ваш доход, ежемесячные обязательства, расчетный первоначальный взнос, детали вашей ипотеки, такие как процентная ставка, а также страхование домовладельцев и налоги на недвижимость.

3. Накопите свои сбережения

Чтобы иметь возможность оплачивать ежемесячные расходы на жилье, которые будут включать платежи по основной сумме ипотечного кредита, процентам, страховке и налогам, а также содержание, вы должны быть готовы откладывать большую сумму.

Однако вашей первой целью сбережений должен быть первоначальный взнос.

«Экономия на первоначальном взносе имеет решающее значение, так как вы можете вложить как можно больше денег — предпочтительно 20 процентов, чтобы уменьшить размер ипотечного кредита, получить право на более высокую процентную ставку и избежать необходимости платить частное ипотечное страхование», — объясняет Ворох.

Одно из основных практических правил заключается в том, чтобы на сберегательном счете было эквивалентно примерно шестимесячным платежам по ипотеке, даже после того, как вы раскошелитесь на первоначальный взнос.

Не забывайте, что расходы на закрытие, которые представляют собой сборы, которые вы будете платить за завершение ипотечного кредита, обычно составляют от 2 до 5 процентов от основной стоимости кредита.Вам также обычно потребуется около 3 процентов от стоимости дома на техническое обслуживание и ремонт в год.

В общем, старайтесь откладывать как можно больше, пока не достигнете желаемого уровня первоначального взноса и резервных сбережений.

«Начните с малого, если необходимо, но оставайтесь приверженными делу. Постарайтесь расставить приоритеты в своих сбережениях, прежде чем тратить их на какие-либо необязательные предметы», — рекомендует Бардос. «Откройте отдельный счет для сбережений на первоначальный взнос, который вы не используете для каких-либо других расходов. Это поможет вам придерживаться ваших целей сбережений.”

4. Выберите подходящую ипотеку

Когда у вас есть кредит и сбережения, а также хорошее представление о том, что вы можете себе позволить, пришло время начать поиск кредитора, сравнить процентные ставки и условия и найти правильный вид ипотека для вашей ситуации.

К основным типам ипотечных кредитов относятся:

- Обычные кредиты – лучше всего подходят для покупателей жилья с солидной кредитной историей и приличным первоначальным взносом. Они доступны в большинстве банков и у многих независимых ипотечных кредиторов.

- Кредиты, застрахованные государством (FHA, USDA или VA) . Это может быть отличным вариантом для квалифицированных заемщиков, которым в противном случае было бы трудно купить дом. Застрахованные государством кредиты широко доступны во многих учреждениях, но ориентированы на заемщиков с менее чем звездной кредитной историей. Ссуды USDA имеют некоторые географические ограничения, а ссуды VA могут предоставляться только военнослужащим, ветеранам или их супругам.

- Крупные кредиты — для тех, кто тратит большие деньги.Обычные кредиты имеют максимально допустимую стоимость, и если вам нужно профинансировать больше (548 250 долларов США в большинстве частей страны или 822 375 долларов США в более дорогих районах), вам нужно будет получить крупный кредит.

Это может быть отличным вариантом для квалифицированных заемщиков, которым в противном случае было бы трудно купить дом. Застрахованные государством кредиты широко доступны во многих учреждениях, но ориентированы на заемщиков с менее чем звездной кредитной историей. Ссуды USDA имеют некоторые географические ограничения, а ссуды VA могут предоставляться только военнослужащим, ветеранам или их супругам.

Это может быть отличным вариантом для квалифицированных заемщиков, которым в противном случае было бы трудно купить дом. Застрахованные государством кредиты широко доступны во многих учреждениях, но ориентированы на заемщиков с менее чем звездной кредитной историей. Ссуды USDA имеют некоторые географические ограничения, а ссуды VA могут предоставляться только военнослужащим, ветеранам или их супругам. Например, покупатель жилья, впервые покупающий жилье, может рассмотреть возможность получения кредита FHA, для которого требуется минимальный кредитный рейтинг 500 с 10-процентным первоначальным взносом или минимальный кредитный рейтинг 580 с первоначальным взносом всего 3,5 процента.

Ипотечные кредиты могут быть как с фиксированной, так и с регулируемой процентной ставкой, что означает, что процентная ставка либо является фиксированной на срок действия кредита, либо изменяется через определенные промежутки времени.Обычно они выдаются на 15 или 30 лет, хотя могут быть доступны ипотечные кредиты на 10, 20, 25 или даже 40 лет.

Зарегистрируйте счет в Bankrate, чтобы определить подходящее время для выдачи ипотечного кредита с нашими ежедневными тенденциями ставок.

5. Найдите кредитора по ипотечному кредиту

Если у вас есть финансовые проблемы, пришло время найти кредитора по ипотечному кредиту. Важно просмотреть несколько предложений, чтобы убедиться, что вы получаете наилучшую возможную сделку, а не только самую низкую процентную ставку.Когда вы осматриваетесь, убедитесь, что вы обращаете внимание на все сборы и другие условия каждого предложения.

Чтобы найти подходящего кредитора, «поговорите с друзьями, членами семьи и вашим агентом и попросите рекомендации», — советует Гай Сайлас, управляющий филиалом Embrace Home Loans в Роквилле, штат Мэриленд. «Кроме того, просмотрите рейтинговые сайты, проведите интернет-исследование и потратьте время на то, чтобы по-настоящему прочитать отзывы потребителей о кредиторах.

«Кроме того, просмотрите рейтинговые сайты, проведите интернет-исследование и потратьте время на то, чтобы по-настоящему прочитать отзывы потребителей о кредиторах.

«[Ваше] решение должно основываться не только на цене и процентной ставке, — говорит Сайлас.«Вы будете в значительной степени полагаться на своего кредитора в отношении точной информации о предварительном одобрении, помощи вашего агента в переговорах по контракту и надежного совета».

Помните, что процентные ставки, сборы и условия могут существенно различаться от кредитора к кредитору.

«Вот почему важно внимательно присматриваться и задавать вопросы», — говорит Ворох.

Для многих заемщиков подача заявки на получение ипотеки непосильна. Если вы не знаете точно, что искать, вы можете работать с ипотечным брокером.Брокер может помочь вам сориентироваться во всех доступных вам вариантах кредита и, возможно, сможет обеспечить вам более выгодные условия кредита, чем вы могли бы получить, подав заявку самостоятельно.

6. Получите предварительное одобрение на получение кредита

После того, как вы найдете кредиторов, которые вас интересуют, хорошей идеей будет получить предварительное одобрение на получение ипотечного кредита. С предварительным одобрением кредитор определил, что вы кредитоспособны на основе вашей финансовой картины, и выпустил письмо с предварительным одобрением, в котором говорится, что он готов предоставить вам определенную сумму для ипотечного кредита.

«Лучше всего получить предварительное одобрение перед покупкой дома, потому что это означает, что вы можете разместить предложение, как только найдете подходящий дом», — говорит Гриффин. «Многие продавцы не будут принимать предложения от тех, кто еще не получил предварительное одобрение. Получение предварительного одобрения также важно, потому что вы будете точно знать, сколько денег вам одобрено для займа».

Имейте в виду: предварительное одобрение отличается от предварительной квалификации. Предварительное одобрение ипотеки включает гораздо больше документации и даст вам более серьезное предложение по кредиту. Предварительная квалификация менее формальна и, по сути, является способом для банков сказать вам, что вы будете хорошим кандидатом, но она не гарантирует каких-либо конкретных условий кредита.

Предварительная квалификация менее формальна и, по сути, является способом для банков сказать вам, что вы будете хорошим кандидатом, но она не гарантирует каких-либо конкретных условий кредита.

7. Начните поиск дома

Получив предварительное одобрение, вы можете серьезно заняться поиском недвижимости, отвечающей вашим потребностям. Не торопитесь, чтобы найти и выбрать дом, в котором вы можете представить себе жизнь.

Когда вы найдете дом, в котором идеально сочетаются доступность и удобство для жизни, будьте готовы быстро наброситься.На конкурентном рынке, где доступные дома раскупаются быстро, а ценовые войны являются обычным явлением, вам нужно быть агрессивным.

«Важно знать, что вы ищете и что возможно в вашем ценовом диапазоне», — отмечает Бардос. «Потратьте время на изучение инвентаря жилья и будьте готовы действовать быстро, как только дом, соответствующий вашим критериям, появится на рынке.

«Используйте социальные сети и спросите у своего агента информацию о домах, поступающих на рынок, прежде чем они будут перечислены в MLS», — также рекомендует Бардос.

8. Подайте заявку на получение кредита

Если вы нашли дом, который хотите приобрести, вы готовы заполнить заявку на получение ипотечного кредита. В наши дни большинство заявлений можно подать онлайн, но иногда может быть более эффективным подать заявление с кредитным специалистом лично или по телефону.

Кредитор потребует от вас предоставить несколько документов и информацию, в том числе:

- Недавние налоговые декларации, платежные квитанции и другие доказательства дохода (например, бонусы и комиссионные, сверхурочные, социальное обеспечение)

- Трудовой стаж за последние два года

- Финансовые отчеты из вашего банка и другие активы, такие как пенсионные счета или компакт-диски

Кредитор также извлечет ваш кредитный отчет, чтобы проверить вашу кредитоспособность.

9. Переждите процесс андеррайтинга

Даже если вам может быть предварительно одобрен кредит, это не означает, что вы в конечном итоге получите финансирование от кредитора. Окончательное решение будет принимать отдел андеррайтинга кредитора, который оценивает риск каждого потенциального заемщика и определяет сумму кредита, сколько будет стоить кредит и многое другое.

Окончательное решение будет принимать отдел андеррайтинга кредитора, который оценивает риск каждого потенциального заемщика и определяет сумму кредита, сколько будет стоить кредит и многое другое.

«После того, как вся ваша финансовая информация собрана, эта информация передается андеррайтеру — лицу или комитету, который принимает кредитные решения», — объясняет Брюс Эйлион, адвокат по недвижимости и риелтор из Атланты.«Это определение будет либо «да», либо «нет», либо запросом дополнительной информации от вас».

Процесс андеррайтинга включает несколько этапов:

- Сначала кредитный процессор подтвердит информацию, предоставленную вами в процессе подачи заявки.

- После того, как вы сделаете предложение о доме, кредитор проведет оценку имущества, чтобы определить, соответствует ли сумма в вашем предложении. Оценочная стоимость зависит от многих факторов, в том числе от состояния дома и сопоставимых свойств, или «компасов», по соседству.

- Правовая компания проведет поиск правового титула, чтобы убедиться, что собственность может быть передана, а титульный страховщик выдаст страховой полис, гарантирующий точность этого исследования.

- Наконец, вы получите решение от андеррайтера: одобрено, одобрено с условиями, приостановлено (что означает необходимость дополнительной документации) или отклонено.

10. Закройте свой новый дом

После того, как вам официально одобрили ипотечный кредит, вы приближаетесь к финишу.Все, что нужно на этом этапе, — это завершить закрытие, когда вы оплатите расходы на закрытие и получите ипотечные средства (и новые ключи от дома).

«Процесс закрытия немного отличается от штата к штату», — говорит Эйлион. «В основном это включает в себя подтверждение того, что продавец имеет право собственности и имеет право передавать право собственности, определение наличия других требований в отношении имущества, которые должны быть выплачены, сбор денег с покупателя и распределение их продавцу после вычета и оплаты других сборов. и сборы.

Расходы на закрытие, за которые вы несете ответственность, могут включать:

- Плата за оценку

- Плата за проверку кредитоспособности

- Плата за создание и/или андеррайтинг

- Плата за титульные услуги

Во время вашего закрытия агент по закрытию предоставит сторонам подробный отчет о том, откуда поступили и ушли деньги. Агент также внесет транзакцию в публичный реестр и передаст документ покупателю.

Агент также внесет транзакцию в публичный реестр и передаст документ покупателю.

Итог

Говорят, что нельзя ставить телегу впереди лошади.То же самое верно и в процессе покупки жилья. Вам нужно будет выполнить несколько шагов, чтобы получить ипотечный кредит, поэтому, чем больше вы узнаете о том, что требуется, тем более информированным будет ваше решение.

А если вам откажут в кредите?

«Если вы не можете претендовать на получение кредита на выгодных условиях, возможно, имеет смысл просто подождать, пока вы не внесете необходимые изменения для улучшения своей кредитной истории, прежде чем пытаться снова», — предлагает Гриффин. «Немного терпения и планирования могут сэкономить много денег и помочь вам получить дом, который вы хотите.”

Узнать больше:

ASB делится советами для тех, кто покупает жилье впервые, с помощью терапии квартиры

11 октября 2018 г.

(Изображение предоставлено Джейкобом Лундом/Shutterstock)

Во-первых, оговорка: вам, конечно же, следует жить в соответствии со своей временной шкалой. Но, если вас интересует средний возраст покупателей жилья, снимок Национальной ассоциации риелторов показывает, что он составляет 32 года. Если быть более конкретным… они потратили 190 000 долларов на свою первую собственность.(Если этот ценник кажется низким, обратите внимание, что только 17 процентов людей, впервые покупающих жилье, приобрели жилье в городских районах).

Но, если вас интересует средний возраст покупателей жилья, снимок Национальной ассоциации риелторов показывает, что он составляет 32 года. Если быть более конкретным… они потратили 190 000 долларов на свою первую собственность.(Если этот ценник кажется низким, обратите внимание, что только 17 процентов людей, впервые покупающих жилье, приобрели жилье в городских районах).

Опять же, и мы действительно движемся к этому домой, вы должны купить дом, когда это имеет смысл для вас. (На самом деле, вот веские причины не покупать дом).

Но если вы хотите использовать 32 года в качестве примерного целевого возраста для того, чтобы стать домовладельцем, вы можете начать предпринимать некоторые финансовые шаги, чтобы достичь этого — независимо от того, означает ли это, что вы планируете купить дом через шесть месяцев или через десять лет.

Мы попросили финансовых экспертов дать лучший совет по синхронизации ваших финансов с графиком покупки жилья.Вот денежные шаги, которые вы должны предпринять, если вы стремитесь стать домовладельцем.

Если до 32 лет осталось 10 лет…

Ознакомиться с процессом покупки жилья

Сейчас самое подходящее время, чтобы начать изучать основы покупки дома, говорит Алан Магно, вице-президент и старший консультант по жилищным кредитам Американского сберегательного банка на Гавайях. По мере того, как вы погружаетесь в рынок недвижимости, посетите несколько дней открытых дверей и узнайте о заявках на получение кредита, предлагает он.Это также может помочь мотивировать вас отложить фонд «будущего дома».

Начните развивать свой кредит

Финансовое положение у всех разное. В то время как некоторые могут начать копить на дом, другим, возможно, придется обуздать эти студенческие кредиты и уделить первоочередное внимание избавлению от долгов. Но один общий знаменатель, который применим ко всем? Будьте особенно внимательны к своему кредиту — с этого момента и до закрытия, а также после этого. Сейчас самое подходящее время, чтобы начать получать кредит, открывая кредитную карту и ежемесячно выплачивая остаток, говорит Брентни Даггетт, эксперт по аренде на Rentec Direct, веб-сайте индустрии управления недвижимостью. Кроме того, следите за платежами по студенческим кредитам, чтобы пропущенные не повлияли на ваш кредит, говорит она.

Кроме того, следите за платежами по студенческим кредитам, чтобы пропущенные не повлияли на ваш кредит, говорит она.

Если до 32 осталось 5 лет…

Разберитесь со своим кредитом

Ваш кредитный рейтинг будет играть важную роль в вашей способности купить дом, так что — если вы еще этого не сделали — начните уделять ему больше внимания. «Поддерживайте и управляйте своим кредитным рейтингом, ответственно используя свой кредит, своевременно оплачивая счета и избегая просроченных или пропущенных платежей», — говорит Магно. Помните, что может пройти до семи лет, прежде чем суждения будут сняты с вашего кредитного отчета.

Настройка службы кредитного мониторинга

Таким образом, вы можете отслеживать свой кредитный отчет и быть готовым оспорить или исправить любые ошибки, связанные с вашей кредитной историей, — говорит Ансельм Клинар, специалист по закупкам в команде Courtney + Kurt Real Estate в Compass.

Если до 32 осталось 1 год…

Найти агента по недвижимости

Пришло время начать набор членов вашей команды по покупке жилья. Магно предлагает найти опытного агента по недвижимости или брокера, который хорошо разбирается в рынке, на котором вы хотите купить дом.Кроме того, по его словам, ищите кредитного специалиста, который знает о программах, которые могут быть вам полезны, включая местные программы помощи при первоначальном взносе и другие программы, которые могут помочь тем, кто впервые покупает жилье.

Магно предлагает найти опытного агента по недвижимости или брокера, который хорошо разбирается в рынке, на котором вы хотите купить дом.Кроме того, по его словам, ищите кредитного специалиста, который знает о программах, которые могут быть вам полезны, включая местные программы помощи при первоначальном взносе и другие программы, которые могут помочь тем, кто впервые покупает жилье.

Подумай о подработке

Если у вас не так много денег в месяц, чтобы откладывать их на сбережения, подумайте о том, чтобы подработать. (На самом деле, это то, что вы могли бы сделать даже на пять лет вперед). «Вам также не нужно отказываться от ночей и выходных в пользу подработки», — говорит эксперт по потребительскому финансированию Андреа Ворох.Вы можете зарабатывать до 1000 долларов в месяц, присматривая за собаками на таких сайтах, как Rover.com, или выполняя случайные работы, которые вы найдете на TaskRabbit.com.

Если через 6 месяцев 32…

Получите кредит в отличной форме

Ваш кредитный рейтинг повлияет не только на вашу процентную ставку, но и на вашу ипотечную страховку (PMI), если вы вносите менее 20 процентов, объясняет Роберт Э. Тейт, старший кредитный специалист Allied Mortgage Group. Вытяните свой кредит, но не полагайтесь на сторонние кредитные отчеты.Вместо этого получите официальную версию на сайте annualcreditreport.com — она предоставляется бесплатно раз в год и проверяет три основных бюро. В идеале вы можете увеличить свой кредит до 740, говорит Тейт. Подробно изучите отчет, ища что-либо уничижительное, например, просроченные платежи, взыскание долгов, залоговые права или судебные решения. У него когда-то была клиентка, у которой было 17 инкассаторских счетов против нее. Вместе они несколько часов звонили в коллекторские агентства и оплачивали счета. Ее оценка выросла с 533 до 659 за пять месяцев.

Тейт, старший кредитный специалист Allied Mortgage Group. Вытяните свой кредит, но не полагайтесь на сторонние кредитные отчеты.Вместо этого получите официальную версию на сайте annualcreditreport.com — она предоставляется бесплатно раз в год и проверяет три основных бюро. В идеале вы можете увеличить свой кредит до 740, говорит Тейт. Подробно изучите отчет, ища что-либо уничижительное, например, просроченные платежи, взыскание долгов, залоговые права или судебные решения. У него когда-то была клиентка, у которой было 17 инкассаторских счетов против нее. Вместе они несколько часов звонили в коллекторские агентства и оплачивали счета. Ее оценка выросла с 533 до 659 за пять месяцев.

Не делайте крупных покупок, не посоветовавшись с кредитором

«Это может негативно повлиять на отношение вашего долга к доходу и на то, сколько вы сможете занять для своего дома», — объясняет он. Справедливое предупреждение: платеж за автомобиль в размере 400 долларов может уменьшить вашу способность брать кредиты на 73 500 долларов, что может иметь огромное значение в том, какой дом вы можете купить или в каких районах вы будете искать, говорит Тейт.

Будьте особенно сообразительны в том, как вы используете свои деньги

Логика может предложить вам оплатить счет по кредитной карте, чтобы потенциально улучшить свой кредитный рейтинг.Но может иметь смысл использовать деньги, которые вы отложили, чтобы внести больший первоначальный взнос или помочь с закрытием расходов. Это решения, которые ваш кредитор может помочь вам принять, говорит Тейт.

Пройти предварительную квалификацию

Процесс предварительной квалификации является первым шагом в получении ипотечного кредита. Встреча с кредитором может помочь вам выяснить, на какие варианты кредита вы имеете право, объясняет Магно. Следующим шагом является более серьезный процесс предварительного утверждения, и это происходит, когда вы начинаете собирать финансовую документацию, такую как платежные квитанции, налоговые декларации и банковские выписки.

В: Город «красный»? О: Почти; Ипотечные деньги трудно найти, но возможности все еще существуют

Город Нью-Йорк был перечеркнут. строительство за последние два года.

строительство за последние два года.

Под «красной чертой» они подразумевают, что банки и страховые компании произвольно решили прекратить ссуду в определенном районе — или, в данном случае, во всем городе — независимо от экономических преимуществ конкретной ссуды для конкретного здания.

Но серия интервью с ипотечными брокерами и банкирами на прошлой неделе выявила гораздо более сложную картину, чем следует из этой короткой фразы. Это правда, что получить ипотеку в Нью-Йорке гораздо труднее, чем раньше, и некоторые здания действительно не подлежат ипотеке.

В то же время все еще существуют возможности для продления ипотечных кредитов на многие здания, контролируемые арендной платой; некоторые кредиторы действительно готовы предоставить ссуды на определенные виды ремонта, и в очень редких случаях можно даже получить ипотечные деньги для строительства нового роскошного многоквартирного дома.

Возможно, самое важное изменение в ипотечной картине Нью-Йорка связано с новым отношением крупных страховых компаний, которые традиционно являются важным источником ипотечных денег для нового строительства.

«Безусловно, сегодня вы не можете взять ссуду в этом городе в страховой компании в Нью-Йорке», — сказал Дональд Цукер, 44-летний ипотечный брокер. «Как только вы добирались до 8 или 10 миллионов долларов, это было их игрой», — сказал он.

Без участия страховых компаний новое строительство бездоточного жилья практически остановлено.Пока в этом году только три строителя смогли получить финансирование для завершения строительства пяти многоквартирных домов на Манхэттене. И только один из этих строителей получил обязательство по долгосрочному финансированию.

«Многие многоквартирные дома с контролируемой или стабильной арендной платой подлежат рефинансированию», — сказал г-н Цукер, имея в виду, что во многих случаях можно получить новую ипотеку на такое здание, когда истечет срок действия старой ипотеки.

Это зависит, сказал г-н Цукер, от местонахождения здания, размера требуемой ипотеки и прошлых платежей владельца.«Есть несколько сберегательных банков, которые очень охотно предложили бы такую ипотеку», — сказал он.

Другой брокер, отказавшийся назвать свое имя, описал несколько иную ситуацию. «Легче всего получить ссуду за пределами города в банках Нью-Йорка», — сказал он. «Самое сложное сейчас — получить кредит на приличный дом в Нью-Йорке. Вы можете получить его на Манхэттене, если вам повезет.

«Я думаю, что это сложно и, вероятно, станет еще сложнее, если не произойдет определенных событий», — сказал Джозеф Хольцка, адвокат по недвижимости, который также является советником Четвертой федеральной ссудно-сберегательной ассоциации Манхэттена.Он сослался на отмену регулирования арендной платы как на одно из действий, которое может упростить получение ипотечных кредитов на жилую недвижимость.

«Все кредиторы смотрят гораздо внимательнее», — сказал г-н Хольцка. «У вас будут большие проблемы в некоторых районах Бруклина и Бронкса».

«Но я не думаю, что «красная черта» — это не совсем то, чем кажется», — добавил он. «Всегда было так, что кредиторы по-разному относились к разным классам собственности. Сейчас было бы глупо кредитовать новое спекулятивное офисное предприятие — называть это красной чертой — это эмоциональная характеристика.

Сейчас было бы глупо кредитовать новое спекулятивное офисное предприятие — называть это красной чертой — это эмоциональная характеристика.

Для Гвидо Тейхнера «красная черта» не является «эмоциональной характеристикой»: это факт жизни. Мистер Тайхнер владеет двумя многоквартирными домами на Манхэттене, одним в Инвуде и одним в Вашингтон-Хайтс, и ни один из них не подлежит ипотеке.

«Несколько брокеров, которых я знаю, не смогли заставить кого-либо совершить что-либо в отношении недвижимости в верхней части города», — сказал г-н Тайхнер. «Если вы не можете получить финансирование в банке, здание автоматически становится бесполезным».

Единственная область, в которой некоторые банки все еще активно заинтересованы в размещении новых ипотечных кредитов, — это переоборудование старых лофтов, офисных зданий и гостиниц в многоквартирные дома.

Недавнее изменение в городской программе налоговых льгот J-51 позволяет застройщику окупить примерно 60 процентов своих инвестиций за счет снижения налога на недвижимость, и это вызвало интерес инвесторов.

Но даже для конвертации: «Очень сложно получить деньги, потому что не многие банки хотят разбираться в налоговых льготах», — сказал Харви Кац, ипотечный брокер из H.A. Адамс Ассошиэйтс. «Большинство банков считают, что его просто не существует», — сказал он.

Сберегательный банк Линкольна — «ключевой банк», по словам мистера Линкольна.Katz и других брокеров, потому что он взял на себя инициативу по предоставлению денег для конверсий Манхэттена.

«В прошлом году мы сделали около 70 процентов нашего объема в Нью-Йорке», сказал Майлс А. Франк, вице-президент и ипотечный специалист Lincoln Savings.

Но даже с учетом того, что большая часть новых ипотечных кредитов была размещена на проекты в Нью-Йорке, в конце прошлого года 54 процента непогашенных ипотечных кредитов Lincoln приходилось на недвижимость за пределами штата Нью-Йорк.

Нынешняя трудная ситуация с ипотечным кредитом особенно серьезна по сравнению с рынком четырех- или пятилетней давности, когда банки были переполнены деньгами и требовалось «достать деньги», а не проверять жизнеспособность конкретного ипотечного кредита. обязательство.Неизбежные последствия такого отношения оказали карающее воздействие на ипотечных инспекторов.

«Было почти нелепо сидеть и смотреть, как это происходит, — сказал г-н Хольцка. «Вы бы слышали упоминания кредиторов о том, сколько они смогли разместить, как будто это само по себе было достижением. Они думали, что в ипотечном бизнесе есть магия».

«Три года назад строитель мог зайти с улицы, и ему дали 20 миллионов долларов, — сказал г-н Кац. «Сейчас они очень консервативны и избирательны, они делают свою домашнюю работу.Если они выполняют работу на 1 миллион долларов, они хотят видеть там строителя за 200 000 долларов наличными, прежде чем они отдадут свои 800 000 долларов».

— Это хорошо, — добавил он. — Так должно было быть изначально.

Сейчас хорошее время для покупки дома?

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Для получения дополнительной информации см. Как мы зарабатываем деньги.Встряхнитесь, потенциальные покупатели жилья. Весенний сезон недвижимости 2021 года обещает быть жарким.

С низкими процентными ставками, нехваткой жилья и всеми, кто хочет переехать во время пандемии, идеальный шторм подстегивает продажи домов до рекордного уровня за 14 лет. Тенденция сохраняется: продажи новых домов в январе достигли 6,7 млн, что на 23% больше, чем в предыдущем году.

Итак, вы можете задаться вопросом — с некоторым FOMO — можете ли вы купить дом прямо сейчас? И даже если бы вы могли, должен был бы вас, учитывая стремительный рост цен и иррациональные войны торгов? Можем ли мы увидеть еще один жилищный крах, подобный тому, что произошел в 2008 году, и чувствовать себя глупо с ключами от дома, который за одну ночь теряет 30% своей стоимости?

Выдох.

«Вопрос, который следует задать себе, заключается не в том, «Подходящее ли сейчас время для покупки?», а в том, подходящее ли сейчас время для покупки для меня ?», — говорит Кэти Брэддок, управляющий директор компании по недвижимости William. Равейс в Нью-Йорке. «Обратите внимание на , почему вы покупаете . Это должно быть потому, что вы действительно хотите чем-то владеть и создать дом и сообщество для себя или своей семьи».

Равейс в Нью-Йорке. «Обратите внимание на , почему вы покупаете . Это должно быть потому, что вы действительно хотите чем-то владеть и создать дом и сообщество для себя или своей семьи».

Этот совет особенно важен в 2021 году, потому что покупка дома в этом году потребует больше мужества, чем обычно.Ипотечные ставки, вероятно, останутся низкими, но пандемия экономики ужесточила стандарты кредитования и заблокировала покупателей с плохой кредитной историей от лучших сделок. Кроме того, многие покупатели жилья, впервые покупающие жилье, которым нужна помощь с первоначальным взносом, могут оказаться в невыгодном положении на быстро меняющемся рынке, где существует множество предложений наличными.

В общем, даже если вы в финансовом состоянии для покупки, было бы разумно пропустить этот сезон. Если вы готовы сделать решительный шаг и 2021 год — прекрасное время для вас , вот что вам нужно знать об этом беспрецедентном сезоне покупки жилья.

Чем отличается покупка дома в 2021 году

Цены растут

Сейчас на рынке наблюдается некоторый шок: цены на жилье выросли на 10 % по сравнению с прошлым годом.

Помните жилищный крах 2008 года? Фундаментальные факторы, поддерживающие цены на жилье сегодня (например, низкие процентные ставки, дефицит предложения), уже не те, что были тогда (например, субстандартные ипотечные кредиты, чрезмерное использование заемных средств). Но это не значит, что очередного падения цен не будет.

Мой совет? Сосредоточьтесь меньше на цене покупки и больше на своих ежемесячных расходах на содержание, включая ипотеку, налоги на имущество, техническое обслуживание и страхование домовладельца.Хорошее эмпирическое правило — тратить не более 30% вашего бюджета на ипотеку и связанные с ней расходы на жилье. Как говорит Брэддок: «Вы должны быть уверены, что можете себе это позволить, и не будете бедными в конце каждого месяца».

Лучше не оценивать дом как финансовое вложение — иначе вы настраиваете себя на возможное разочарование. Дом, хотя и является активом, едва ли ликвиден, как акции. А продажа зависит от нахождения покупателя, что может произойти не сразу или по той цене, которую вы надеетесь получить. Это реальность. Вот почему разумно готовиться к тому, чтобы держать дом в течение пяти или более лет.

Это реальность. Вот почему разумно готовиться к тому, чтобы держать дом в течение пяти или более лет.

Рынки жилья быстро меняются

Не слишком поддавайтесь влиянию изменений, которые вы наблюдаете на конкретном рынке в ответ на Covid-19, предупреждает Брэддок. Например, если город испытывает приток жителей, которые ищут альтернативные места, чтобы спрятаться во время пандемии, этот рост не обязательно будет устойчивым. По словам Брэддока, лучшим барометром силы города или города в сфере недвижимости является рост его местного бизнеса и возможности трудоустройства, а также наличие признаков того, что сообщество продолжит привлекать жителей после пандемии.

И наоборот, не сбрасывайте со счетов будущее города, потому что, скажем, его школьный округ, когда-то привлекавший покупателей, в настоящее время находится в беспорядке. В нашем пригороде Нью-Джерси школы еще не открылись из-за пандемии, что создает конфликт между родителями, школьным советом и профсоюзом учителей. Хотя это было тяжело, мы не одиноки. Многие близлежащие районы сталкиваются с аналогичными проблемами, и после того, как пандемия утихнет, есть ощущение, что уроки, полученные в этот момент, помогут городу стать более устойчивым.И что бы это ни стоило, новые покупатели не колеблются, некоторые дома получают более 20 предложений.

Хотя это было тяжело, мы не одиноки. Многие близлежащие районы сталкиваются с аналогичными проблемами, и после того, как пандемия утихнет, есть ощущение, что уроки, полученные в этот момент, помогут городу стать более устойчивым.И что бы это ни стоило, новые покупатели не колеблются, некоторые дома получают более 20 предложений.

Письмо с предварительным одобрением имеет решающее значение

В этом году дома раскупаются быстро, и продавцы, скорее всего, получат сразу несколько выгодных предложений. Без предварительного письма на руках, когда вы покупаете дома, вас, скорее всего, выиграет кто-то более подготовленный.

Письмо с предварительным одобрением — это условное заявление банка, в котором указывается, какую сумму он готов предоставить вам взаймы.Он учитывает ваше финансовое положение, такое как доход, долг, сбережения и кредитный рейтинг. Имея его в руках, продавцы будут более уверены в вашей способности совершить продажу и принять ваше предложение. Банки обычно соблюдают свое предварительное одобрение в течение 90 дней, исключая любые серьезные финансовые сдвиги в вашей жизни.

Интенсивность андеррайтинга

Это не прогулка в парке, особенно в наши дни, когда андеррайтеры уделяют больше внимания.

После того, как ваше предложение будет принято, пришло время связаться с банком и поработать над обеспечением вашей ипотеки.Для этого вам потребуется собрать кучу финансовых документов, включая предыдущие налоговые декларации, банковские выписки, платежные квитанции и, возможно, письмо от вашего работодателя с указанием вашего статуса работы. Если вы работаете не по найму или занимаетесь бизнесом, вам понадобится письмо от вашего бухгалтера на бланке компании, в котором говорится, что ваш бизнес «на хорошем счету».

Процесс обычно включает в себя много разговоров с ипотечным кредитором, а затем вы можете ничего не услышать в течение недели, что только усиливает беспокойство (но отсутствие новостей обычно является хорошей новостью).Весь процесс может занять до месяца или двух, прежде чем вы получите «разрешение на закрытие» от банка.

В наши дни существует несколько причин, по которым ваша ипотека может быть отклонена. Во-первых, банки нередко проверяют вашу занятость более одного раза в процессе одобрения ипотеки, тогда как раньше они могли делать это только один раз. Наш кредитор позвонил моему бухгалтеру за день до даты закрытия, чтобы убедиться — в третий раз — что у моего бизнеса хорошая репутация.При высоком уровне безработицы следует ожидать потери рабочих мест, и банки не берут на себя никаких рисков. Если вас уволят или вы потеряете работу в процессе одобрения ипотеки, даже если у вас есть сбережения, это может поставить под угрозу ваш кредит.

Во-первых, банки нередко проверяют вашу занятость более одного раза в процессе одобрения ипотеки, тогда как раньше они могли делать это только один раз. Наш кредитор позвонил моему бухгалтеру за день до даты закрытия, чтобы убедиться — в третий раз — что у моего бизнеса хорошая репутация.При высоком уровне безработицы следует ожидать потери рабочих мест, и банки не берут на себя никаких рисков. Если вас уволят или вы потеряете работу в процессе одобрения ипотеки, даже если у вас есть сбережения, это может поставить под угрозу ваш кредит.

Ставки на оценку высоки

Далее: Если оценка, проведенная после принятия вашего предложения, окажется ниже вашей ставки, вы можете оказаться в затруднительном положении. Низкая оценка может произойти в условиях войны торгов, когда покупатели делают предложения, основанные в основном на эмоциях и адреналине, а не на сопоставимых ценах на жилье.Но если оценка будет ниже, чем ваше предложение, вы рискуете отозвать свое предложение или потребовать более крупный первоначальный взнос, чтобы покрыть разрыв.

Допустим, вы сделали принятое предложение о покупке дома за 300 000 долларов. Это предполагает, что вы внесете 20% — 60 000 долларов — и что банк согласился профинансировать 80 % стоимости дома до заранее утвержденной суммы в 240 000 долларов.

Но затем оценка составляет 250 000 долларов, что на 50 000 долларов ниже первоначального предложения. Это означает, что кредитор покроет только 200 000 долларов от цены, поскольку сейчас это составляет 80% от оценочной стоимости дома (с учетом того, что вы предлагаете первоначальный взнос в размере 20%).Поскольку ваша ипотека теперь на 40 000 долларов меньше, чем вы ожидали, вам нужно будет покрыть разницу или рискнуть потерять сделку, если вы не сможете пересмотреть условия. А на сегодняшнем рынке, где дома регулярно получают несколько предложений, у продавцов меньше стимулов вести переговоры с покупателями.

Теперь возникает вопрос: могу ли я вложить все 100 000 долларов (это первоначальный первоначальный взнос в размере 60 000 долларов плюс 40 000 долларов, которые кредитор больше не покрывает) на покупку дома? А также: хочу ли я купить дом дороже, чем его оценочная рыночная стоимость?

| Оценочная стоимость | Продажа Цена | 80% финансируется за счет кредитора | Покупатель должен заплатить | |||

|---|---|---|---|---|---|---|

| 300000 $ | $ 300,00 | $ 240000 | $ 60000 | |||

| $ 250 000 $ | $ 300,00 | $ 300,00 | $ 200 000 | $ 200 000 | $ 100 000 | $ 100 000 |

Имейте в виду: Оценщики смотрят на подобные дома, которые уже продавали, а не активные списки, поэтому, хотя дом может не оценить равновесие сегодня, это может оценить больше в следующем году, когда аналогичные дома зарегистрированы продажи.

Первоначальный взнос в размере 20 % важнее, чем когда-либо

Приготовьтесь к первоначальному взносу в размере 20 %. Хотя в некоторых случаях покупатели, впервые покупающие дом, могут купить дом со скидкой всего в несколько процентных пунктов, это очень рискованно. С таким небольшим капиталом больше шансов, что на падающем рынке ваша ипотека окажется «под водой», и вы будете должны больше, чем стоит дом. Это то, что случилось со многими владельцами недвижимости во время жилищного кризиса 2008 года. Не имея возможности продать и погасить свои ипотечные кредиты, многие домовладельцы были вынуждены лишить права выкупа своей собственности.

Более того, те, кто впервые покупает жилье без 20% первоначального взноса, могут оказаться в еще более невыгодном положении в этом году. Те, кто использует программы помощи при первоначальном взносе, например, столкнулись с мнением продавцов, что программы замедлят транзакцию.

Как бы то ни было, я всегда с подозрением относился к программам для начинающих покупателей из-за их низких требований к первоначальному взносу. Ни для кого не секрет, что это «горячий» рынок, и цены могут со временем «подкорректироваться».Если цены упадут на 5% или 10%, а у вас есть только 3,5% акций в вашем доме, это может подвергнуть вас более высокому риску дефолта. Вам также может потребоваться приобрести частную ипотечную страховку, или PMI, которая в основном защищает кредитора в случае, если вам придется отказаться от кредита.

Ни для кого не секрет, что это «горячий» рынок, и цены могут со временем «подкорректироваться».Если цены упадут на 5% или 10%, а у вас есть только 3,5% акций в вашем доме, это может подвергнуть вас более высокому риску дефолта. Вам также может потребоваться приобрести частную ипотечную страховку, или PMI, которая в основном защищает кредитора в случае, если вам придется отказаться от кредита.

Надежная кредитная история обязательна

Если вы хотите получить максимально низкую процентную ставку (которая сейчас колеблется около 3%), вам, несомненно, понадобится первоклассная кредитная история, а также оценка FICO в средние и высокие 700 из 850.

Хотя некоторые программы для покупателей жилья, впервые приобретающих жилье, такие как кредиты FHA, VA и USDA, требуют более низких кредитных требований, они также могут сделать ваше предложение дома менее привлекательным для продавцов, развлекающихся более привлекательными финансовыми сделками или предложениями наличными.

Возможно, в долгосрочной перспективе будет лучше потратить время на создание кредитной истории, накопление средств и, в конечном итоге, подачу заявки на получение стандартного ипотечного кредита. Обычно вы можете проверить свой кредитный рейтинг после входа на веб-сайт вашего банка. Вы также можете просмотреть свою кредитную историю в годовом кредитном отчете.ком.

Не делайте этого без резервного фонда

В такой неопределенной экономике, как эта, наличные решают все. Вы хотите иметь ликвидный буфер на случай непредвиденных расходов или потери дохода. Есть ли у вас по крайней мере несколько месяцев — а лучше шесть месяцев — необходимых для жизни расходов на сберегательный счет? Если бы вы потеряли работу на следующий день после закрытия дома и должны были платить ипотечный кредит в течение шести месяцев, смогли бы вы? Обеспечение сбережений является жизненно важным шагом для любого покупателя дома в 2021 году.

Bottom Line

Заманчиво присоединиться к безумию, связанному с недвижимостью, и купить дом, но пусть это будет решение, основанное на личных потребностях и желаниях, а не на рыночных условиях. Если вы готовы к покупке, небольшая финансовая подготовка может иметь большое значение для обеспечения плавного процесса до финиша.

Если вы готовы к покупке, небольшая финансовая подготовка может иметь большое значение для обеспечения плавного процесса до финиша.

Как сэкономить на первоначальном взносе и закрытии дома

- Самый простой способ накопить на дом при средней зарплате — это автоматизировать свои сбережения.

- Выясните, сколько вы хотите потратить, а затем подсчитайте, сколько вам нужно откладывать каждый месяц.

- Настройте автоматические переводы с проверки на сберегательный счет или счет денежного рынка специально для покупки дома.

- Посетите страницу Personal Finance Insider, чтобы узнать больше.

Копить деньги на дом при средней зарплате может показаться геркулесовой задачей.

Хотя накопление достаточной суммы для первоначального взноса и расходов на закрытие может занять некоторое время, вы можете сделать это без усилий, сохраняя автоматически.

Вот как накопить денег на дом, покупаете ли вы в следующем году или через пять лет.

1. Изучите цены на жилье

Вам необходимо иметь представление о том, сколько стоит ваш идеальный дом, прежде чем вы сможете вычислить, сколько сэкономить. Планируете ли вы остаться в том же районе, переехать в новый город или даже пересечь границу штата, изучите цены на жилье на таких сайтах, как Zillow, Trulia или Realtor.com, чтобы получить представление о средней цене за квадратный фут. в области.

Дом площадью 2500 квадратных футов в Остине, штат Техас, будет стоить дешевле, чем, например, дом того же размера в Лос-Анджелесе.

2. Проверьте, имеете ли вы право на получение государственного кредита

Правительство США предлагает ипотечные кредиты, которые требуют более низких первоначальных взносов, чем соответствующие кредиты, а также лучшую процентную ставку. Вы также можете быть в состоянии претендовать на более низкий кредитный рейтинг. Вот три типа поддерживаемых государством ипотечных кредитов:

- Ипотечный кредит FHA: Федеральное управление жилищного строительства требует 3,5% первоначального взноса и кредитного рейтинга 580. Вы можете пройти квалификацию с кредитным рейтингом всего 500, но тогда вам потребуется первоначальный взнос в размере 10%.

- Ипотека VA: Ипотека по делам ветеранов предназначена специально для людей, связанных с вооруженными силами. Вам может вообще не понадобиться первоначальный взнос.

- Ипотечный кредит Министерства сельского хозяйства США: Министерство сельского хозяйства США предоставляет ипотечные кредиты лицам с низким и средним доходом, которые совершают покупки в сельской местности. Вам не нужен первоначальный взнос.

Вы можете пройти квалификацию с кредитным рейтингом всего 500, но тогда вам потребуется первоначальный взнос в размере 10%.

Вы можете пройти квалификацию с кредитным рейтингом всего 500, но тогда вам потребуется первоначальный взнос в размере 10%.Государственные кредиты — отличный вариант, если вы соответствуете требованиям, потому что вы можете купить дом раньше с меньшим первоначальным взносом.

3. Определитесь с суммой первоначального взноса

Если вы планируете взять обычную ипотеку, большинство финансовых экспертов рекомендуют ориентироваться на первоначальный взнос в размере 20%, чтобы не переплачивать каждый месяц за частное ипотечное страхование. PMI может стоить от 0,3% до 1,2% от основного остатка кредита и обычно выплачивается кредитору как часть ежемесячного платежа по ипотеке.

PMI может стоить от 0,3% до 1,2% от основного остатка кредита и обычно выплачивается кредитору как часть ежемесячного платежа по ипотеке.

Если вы считаете, что сэкономить 20% от стоимости покупки невозможно, вы не одиноки.Согласно данным Realtor.com, типичный покупатель жилья из поколения миллениалов в среднем оплатил 7,8% от покупной цены своего дома по состоянию на апрель 2020 года.

Предположим, вы хотите купить дом стоимостью от 400 000 до 500 000 долларов. Первоначальный взнос в размере 10% потребует дополнительных ежемесячных платежей за частную ипотечную страховку, но потребует только 40 000–50 000 долларов аванса. При первоначальном взносе в размере 20% вы избежите выплаты по ипотечному страхованию, но для завершения покупки вам потребуется от 80 000 до 100 000 долларов наличными.

4.Добавьте примерную стоимость закрытия

Первоначальный взнос — не единственная сумма авансовых платежей при покупке дома. Существуют сборы за оценку, осмотр дома, страхование домовладельцев, налоги на имущество и многие другие дополнительные расходы, которые вам понадобятся наличными для покрытия в зависимости от дома и типа кредита, который вы получаете.

По данным компании ClosingCorp, занимающейся ипотечными технологиями, средние затраты на закрытие в 2020 году составили 6087 долларов с учетом налогов и 3470 долларов без налогов.

5. Определите идеальную временную шкалу

Придумайте целевую дату покупки, будь то через год, пять или 10 лет.Знание того, сколько времени вам нужно сэкономить, поможет вам определить ваши цели сбережений.

6. Определите сумму сбережений в месяц или в расчете на каждую зарплату

Возьмите целевую дату покупки и действуйте в обратном направлении, чтобы найти норму сбережений. Например, если вы хотите купить дом за 400 000 долларов через пять лет и ваша цель — первоначальный взнос в размере 20 %, то это 80 000 долларов плюс 8 000 долларов на расходы по закрытию.

Чтобы сэкономить в общей сложности 88 000 долларов в течение следующих пяти лет, вам нужно будет откладывать примерно 1 466 долларов каждый месяц или около 733 долларов на каждую зарплату, если вам платят раз в два месяца (88 000 долларов / 24 зарплаты / 5 лет).

Возможно, вы ожидаете неожиданного дохода или планируете вложить свой годовой бонус или даже возврат налога в этот сберегательный фонд. В этом случае оцените годовую единовременную сумму, которую вы собираетесь откладывать, и вычтите ее из общей суммы сбережений, прежде чем вычислять, сколько вам нужно откладывать в месяц или на зарплату.

7. Откройте высокодоходный сберегательный счет

Финансовые эксперты говорят, что лучше всего хранить деньги для первоначального взноса на высокодоходном сберегательном счете или счете денежного рынка.

Любой из них предлагает более высокие процентные ставки, чем текущий или традиционный сберегательный счет, помогая деньгам расти, а также сохраняя их доступность и безопасность. Вы даже можете подумать о том, чтобы выбрать банк, отличный от вашего основного, чтобы он действительно был вне поля зрения, из головы.

Если ваш срок превышает пять лет, вы можете подумать о том, чтобы вложить сбережения в высокодоходный компакт-диск. Деньги будут привязаны на определенный период времени, но они останутся более безопасными, чем инвестиции на рынке, и, возможно, принесут больше процентов, чем сберегательный счет.

Деньги будут привязаны на определенный период времени, но они останутся более безопасными, чем инвестиции на рынке, и, возможно, принесут больше процентов, чем сберегательный счет.

8. Настройка автоматических переводов

Ключом к любой надежной финансовой стратегии является автоматизация. Когда вы избавляетесь от беготни или «трений» из задачи, ее выполнение становится легче, чем когда-либо.

Вы должны быть в состоянии настроить автоматические переводы с вашего текущего счета на ваш высокодоходный сберегательный счет или счет денежного рынка в режиме онлайн. После того, как это настроено, оттуда ничего не выйдет.

9. При необходимости составьте план увеличения нормы сбережений

Если вы сделали расчеты на шестом шаге и не думаете, что сможете накопить столько, не паникуйте.Нет ничего плохого в том, чтобы начать с малого и увеличивать сумму своих сбережений по мере того, как вы получаете надбавки или сокращаете расходы или дискреционные расходы.

Возможно, прямо сейчас вы можете откладывать только 200 долларов в месяц, но вы ожидаете повышения зарплаты в ближайшие несколько месяцев, планируете снизить расходы на жилье или, наконец, будете получать доход от подработки. Постарайтесь увеличить количество автоматических переводов, когда это возможно, и ваш фонд первоначального взноса будет увеличиваться в кратчайшие сроки.

Танза — СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНИРОВЩИК™ и бывший корреспондент Personal Finance Insider.Она рассказала новости о личных финансах и написала о налогах, инвестировании, выходе на пенсию, накоплении богатства и управлении долгом. Она вела еженедельный информационный бюллетень и колонку, отвечая на вопросы читателей о деньгах.

Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Месячный план по управлению своими деньгами».

В 2020 году Танза была главным редактором Master Your Money, годичного оригинального сериала, предлагающего финансовые инструменты, советы и вдохновение для миллениалов.Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Элон, где она изучала журналистику и итальянский язык. Она базируется в Лос-Анджелесе.

Читать далее

Читать меньше

Она вела еженедельный информационный бюллетень и колонку, отвечая на вопросы читателей о деньгах.

Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Месячный план по управлению своими деньгами».

В 2020 году Танза была главным редактором Master Your Money, годичного оригинального сериала, предлагающего финансовые инструменты, советы и вдохновение для миллениалов.Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Элон, где она изучала журналистику и итальянский язык. Она базируется в Лос-Анджелесе.

Читать далее

Читать меньшеЛаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

Вот сколько денег вам нужно, чтобы купить дом

Сколько денег мне нужно, чтобы купить дом?

Сумма денег, необходимая для покупки дома, сильно варьируется от человека к человеку.

Кому-то, покупающему дом за 250 000 долларов, может понадобиться меньше 10 000 долларов авансом, в то время как тому, кто покупает дом за 600 000 долларов, может потребоваться сэкономить более 100 000 долларов.

Сумма , которую вам необходимо накопить, зависит от цены вашего дома, местоположения и типа ипотечного кредита, который вы планируете использовать.

Хорошей новостью является то, что сегодняшние ипотечные программы сократили сумму денег, необходимую для покупки дома, что облегчило для многих покупателей получение права на получение кредита.

Проверьте свои первоначальные затраты на покупку дома (21 января 2022 г.)В этой статье (Перейти к…)

>Связанный: Как купить дом за 0 долларов: Первый покупатель дома

Что я должен заплатить авансом при покупке дома?

Покупатели жилья, впервые приобретающие жилье, часто стремятся сэкономить на первоначальном взносе. Но ваш первоначальный взнос — не единственная сумма первоначальных затрат при покупке дома.

Но ваш первоначальный взнос — не единственная сумма первоначальных затрат при покупке дома.

Покупатели жилья также должны закладывать 2–5% от покупной цены на авансовые платежи.

К ним относятся такие вещи, как задаток, расходы на закрытие, предоплата налогов на имущество и страхование домовладельцев.

Общая сумма «наличных для закрытия» равна первоначальному взносу плюс от 2% до 5% от покупной цены.

Вдобавок ко всему, многим покупателям жилья нужны «денежные резервы», чтобы претендовать на ипотеку.

Резервы — это дополнительная экономия сверх того, что вы заплатите при закрытии. Кредиторы рассматривают эти средства как гарантию на случай финансовых проблем после закрытия.

Кредиторы часто хотят иметь как минимум двухмесячный резерв наличности, что равно двум ежемесячным платежам по ипотеке (включая проценты по основному долгу, налоги и страховку). Резервы обычно не требуются для ипотечных кредитов FHA или VA.

Подтвердите право на покупку дома (21 января 2022 г. )

)Расчет суммы, необходимой для покупки дома

Авансовые денежные средства, необходимые для покупки дома, включают первоначальный взнос, 2–5% от суммы кредита на покрытие расходов и, иногда, резерв наличности на сумму не менее двух месяцев.

Вот сколько денег вам может понадобиться, чтобы купить дом по разным ценам*.

Деньги нужны на дом за 250 000 долларов

Чтобы купить дом за 250 000 долларов, вам, скорее всего, потребуется заплатить не менее 16 750 долларов авансом по обычному кредиту. Первоначальные затраты могут составлять всего 6 250 долларов США при нулевой ссуде VA или USDA, хотя не все покупатели имеют право на участие в этих программах.

| Обычный кредит (снижение 3%) | Стандартный кредит (снижение 20%) | Кредит FHA (3.5%) 4 | VA кредит (0% вниз) | 5$ 7500 | $ 7500 | $ 7500 | $ 50 000 | $ 8 750 | $ 0 |

| Затраты на закрытие (2,5%) | $ 6250 | $ 6250 | $ 6250 | $ 6250 |

| Денежные резервы | $ 3000 | $ 2200 | N / A | N / A |

| Итого деньги Необходимое | $ 16750 | $ 58405 | 15 000 долл. США США | 6 250 долл. США |

Деньги, необходимые для дома за 400 000 долларов

Денежные средства, необходимые для покупки дома за 400 000 долларов, могут начинаться примерно с 27 000 долларов, если вы имеете право на получение обычного кредита с первоначальным взносом 3%.

Покупатели жилья, использующие программу FHA, могут увидеть первоначальную стоимость ближе к 24 000 долларов США, но обратите внимание, что лимиты кредита FHA в большинстве регионов не превышают максимум долларов США. Таким образом, дом за 400 000 долларов может потребовать более крупного первоначального взноса, чтобы получить сумму кредита ниже местных ограничений.

| 4 | Обычный кредит (3%) | VA кредит (0% вниз) | |||

| Первоначальный взнос | 12 000 долларов | 80 000 долларов | 14 000 долларов | 0 долларов | |

Заключительные расходы (2. 5%) 5%) | $ 10000 | $ 10000 | $ 10000 | $ 10000 | |

| Денежные резервы | $ 5000 | $ 3600 | N / A | N / A | |

| Итого Деньги Необходимое | $ 27.000 | 93 600 долл. США | 24 000 долл. США | 10 000 долл. США |

Деньги, необходимые для дома за 600 000 долларов

По мере роста стоимости вашего дома ваши возможности по кредиту могут уменьшаться.Это связано с тем, что более дорогая недвижимость часто превышает лимиты FHA и обычных кредитов.

Для компенсации заемщики должны либо внести более крупный первоначальный взнос, либо выбрать крупную ипотеку.

Чтобы купить дом за 600 000 долларов, вам, вероятно, потребуется внести не менее 10% первоначального взноса по обычной ипотеке. Вам может понадобиться общая экономия около 78 400 долларов или больше.

| 4 | 4 | Обычный кредит (10% вниз) 4 | Условный кредит (20%) |

| $ 120 000 90 000 | $ 120 000 | ||

| Затраты на закрытие (2%) | 12 000 $ | $ 12 000 | $ 12 000 |

| $ 6 400 | $ 6 400 | $ 5 400 | |

*Все примеры предполагают 30-летнюю фиксированную процентную ставку по ипотеке, равную 3.25%. Затраты на закрытие являются только приблизительными. Ваша собственная ставка и затраты будут отличаться.

Подтвердите свои первоначальные затраты на покупку дома (21 января 2022 г.)Денежные потребности различны для каждого покупателя

Первоначальные затраты на покупку дома будут сильно различаться в зависимости от таких факторов, как стоимость дома, тип ипотечного кредита и место, где вы покупаете недвижимость.

Например, тому, кто вносит 20-процентный первоначальный взнос, чтобы избежать частного ипотечного страхования (PMI), очевидно, потребуется гораздо больше наличных средств, чем тому, кто делает небольшой первоначальный взнос в размере 3 процентов.

Оплата наличными также зависит от местоположения.

Это связано с тем, что ипотечные кредиторы обычно собирают налоги на имущество за четыре-шесть месяцев вперед. Налоги сильно различаются в зависимости от рыночной стоимости дома, и существует большая разница в стоимости между домом с ежемесячным налогом в размере 100 долларов и домом с ежемесячным налоговым счетом в размере 500 долларов.

Лучший способ узнать общие расходы на закрытие — получить персональную оценку от ипотечного кредитора.

Кредитор может предоставить письменную оценку ваших «наличных средств для закрытия», которая представляет собой общую сумму денег, которая вам потребуется авансом для закрытия ипотечного кредита.

Кредитор также проверит, достаточно ли средств на ваших банковских счетах для закрытия кредита, проверив выписки из вашего банковского счета за два месяца.

Типичные наличные расходы при покупке дома

Даже если вы используете ипотечный кредит с низким или нулевым первоначальным взносом, скорее всего, вам придется покрыть некоторые расходы из своего кармана.

Вот различные сборы, которые вы можете ожидать при покупке дома, а также типичные диапазоны цен для каждого из них.

Первоначальный взнос (0–20% от покупной цены)

Необходимый вам первоначальный взнос зависит от вашего кредитного рейтинга и типа кредита, на получение которого вы имеете право.

Для обычного кредита, гарантированного Fannie Mae или Freddie Mac, вам обычно потребуется первоначальный взнос в размере не менее 5%, хотя первоначальный взнос в размере 3% доступен в таких программах, как кредиты HomeReady и Conventional 97.

Чтобы претендовать на получение обычного кредита с первоначальным взносом 3%, покупателям обычно требуется кредитный рейтинг не менее 620.

Однако обычный ипотечный кредит — не единственный вариант.

Кредит FHA требует первоначального взноса в размере всего 3,5% от покупной цены дома, если ваш балл FICO составляет не менее 580. Хотя некоторые кредиторы могут потребовать более высокий кредитный рейтинг от 620 до 640.

Другие типы кредитов полностью исключают требование о первоначальном взносе.

Покупатели жилья с военным опытом должны проверить свое право на получение кредита VA с нулевой ставкой. Наряду со 100% финансированием, кредиты VA предлагают чрезвычайно низкие процентные ставки и не взимают ежегодную ипотечную страховку.

Кредит Министерства сельского хозяйства США также не требует внесения предоплаты и доступен для покупателей жилья в сельских и пригородных районах.

Проверка права на получение кредита с низким первоначальным взносом (21 января 2022 г.)Расходы на закрытие (2–5% от суммы кредита)

Оформление ипотечного кредита стоит денег. Эти «расходы на закрытие» перекладываются на покупателя дома. Ниже приведены некоторые из сборов кредитора, которые вы можете увидеть в своей смете.

- Сбор за выдачу

- Сбор за подачу заявления

- Сбор за обработку

- Сбор за андеррайтинг

Но ипотечный кредитор — не единственная организация, которая будет взимать сборы.Есть также третьи стороны, которые взимают плату за услуги, необходимые для одобрения кредита.

Сборы третьих сторон включают в себя такие вещи, как:

- Плата за титул

- Страхование титула

- Плата за условное депонирование

- Оценка

- Кредитный отчет

- Регистрационный сбор округа

сборы, взимаемые вашим муниципалитетом или штатом.

В общей сложности вы можете рассчитывать на оплату от 2% до 5% от покупной цены вашего дома в качестве первоначальных затрат на закрытие.

Это широкий диапазон, поэтому уточните у своего кредитора точную сумму, необходимую в вашей ситуации. Попросите у кредитора кредит или альтернативные варианты кредита, чтобы сократить общие расходы из собственного кармана.

Вы также можете узнать у своего риэлтора или кредитного специалиста о некоммерческих программах первоначального взноса и помощи при закрытии сделки на вашем рынке.

Задаток (варьируется)

Когда вы ищете дом, вам нужно достаточно наличных денег в банке для внесения задатка.

Это деньги, которые вы платите сразу после того, как продавец примет ваше предложение о покупке и вы подпишете контракт.

Задаток показывает, что вы серьезно относитесь к покупке дома. Эти деньги применяются к вашему первоначальному взносу, если продажа дома закрывается, поэтому вам не нужно откладывать на это дополнительные средства. Вам просто нужно убедиться, что деньги готовы к работе, когда вы получите предложение.

Если сделка не состоится, вы можете вернуть свой задаток.

Задаток не поступает напрямую продавцу.Вместо этого он хранится в компании условного депонирования, а продавец получает подтверждение о получении.

Сумма задатка, которая вам нужна, зависит от диапазона цен на жилье и конкуренции на рынке жилья.

Иногда вам нужно внести всего пару сотен долларов. В других случаях вам может понадобиться задаток в размере 1,5% от продажной цены дома или больше. Если вы покупаете дом за 200 000 долларов, депозит в размере 1,5% составит 3 000 долларов.

Спросите у своего агента по недвижимости или риелтора, сколько вам нужно задатка, чтобы показать, что вы серьезно относитесь к покупке дома. Ваш агент поможет договориться о точной сумме денег, которую вам нужно внести.

Денежные резервы (платежи по ипотеке на сумму от 0 до 6 месяцев)

Чтобы претендовать на получение ипотечного кредита, вам обычно требуется определенная сумма денег, отложенная на вашем сберегательном или инвестиционном счете.

Известные как «денежные резервы», это доллары, которые вы не будете использовать для покрытия первоначального взноса или других расходов на закрытие.Кредитор хочет видеть эти деньги, чтобы быть уверенным, что вы сможете позволить себе новые ежемесячные платежи по ипотеке.

Разные кредиторы предъявляют разные требования к количеству платежей за месяц, которые вам понадобятся на вашем счету.

Большинству кредиторов требуется по крайней мере двухмесячный резерв наличности, если вы подаете заявление на получение ипотечного кредита, соответствующего требованиям Freddie Mac или Fannie Mae.

Например, предположим, что общая стоимость вашего будущего платежа за жилье составляет 2000 долларов.Это включает в себя основную сумму кредита и выплату процентов, а также налоги на имущество, страхование домовладельцев, взносы по частному ипотечному страхованию (PMI) и взносы ассоциации домовладельцев (ТСЖ).

В этом случае вам потребуется сберечь не менее 4000 долларов, чтобы удовлетворить требование кредитора о резервах на два месяца.

Но не всем нужен наличный резерв.

Если у вас высокий кредитный рейтинг — скажем, 740 или выше по шкале FICO — и вы вносите более крупный первоначальный взнос, ваш кредитор может вообще не требовать резервных средств.

Эти заемщики уже продемонстрировали способность своевременно оплачивать свои счета, поэтому кредиторам не нужно видеть такой большой объем резервных средств.

Кроме того, кредиты VA и FHA, как правило, освобождаются от правил резервного фонда. Поскольку Департамент по делам ветеранов (VA) или Федеральное жилищное управление (FHA) гарантируют эти кредиты, кредиторы могут немного ослабить свои правила андеррайтинга.

Вы должны быть готовы показать больше резервов, если покупаете инвестиционную собственность, такую как сдаваемый в аренду дом.

Для этого типа ипотечного кредита вашему кредитору может потребоваться наличность на сумму до шести месяцев. Большие резервы наличности помогают арендодателям пережить период незанятости недвижимости или другого неожиданного финансового стресса.

Подтверждение права на покупку дома (21 января 2022 г.)Дополнительные расходы на подготовку к

Мы покрыли расходы, связанные с открытием и закрытием вашего кредита, наличными для серьезного денежного депозита и поддержанием вашего банковского счета в достаточном состоянии, чтобы показать, что вы можете вносить текущие ежемесячные платежи по ипотеке.

Но есть и другие расходы, которые вы должны запланировать:

- Осмотр дома . Прежде чем завершить покупку дома, вам понадобится независимая проверка дома, которая может выявить основные и мелкие дефекты до покупки. Ожидайте найти некоторые незначительные и косметические проблемы; если инспектор обнаружит структурные проблемы или проблемы с безопасностью, вы захотите рассмотреть возможность покупки другого дома или провести переговоры с продавцом, чтобы решить проблемы до покупки. Осмотр дома обычно стоит от 250 до 400 долларов США для дома среднего размера