Ст. 589 ГК РФ. Получатель постоянной ренты

1. Получателями постоянной ренты могут быть только граждане, а также некоммерческие организации, если это не противоречит закону и соответствует целям их деятельности.

2. Права получателя ренты по договору постоянной ренты могут передаваться лицам, указанным в пункте 1 настоящей статьи, путем уступки требования и переходить по наследству либо в порядке правопреемства при реорганизации юридических лиц, если иное не предусмотрено законом или договором.

См. все связанные документы >>>

< Статья 588. Ответственность за просрочку выплаты ренты

Статья 590. Форма и размер постоянной ренты >

1. Получатель постоянной ренты — это лицо, которое получает ренту бессрочно. Такими лицами могут быть:

— граждане;

— некоммерческие организации, если деятельность по заключению договоров ренты указана у них в качестве основной или дополнительной в учредительных документах.

Право получателя постоянной ренты на получение ренты может переходить иным лицам в соответствии с законодательством, то есть в порядке уступки требования, наследования, реорганизации, правопреемства и т.п. Разъясняя особенности перехода рентных требований в порядке наследования, ВС РФ указывает, что в состав наследства плательщика ренты вместе с правом собственности на недвижимое имущество, переданное ему по договору ренты, включается обязанность по выплате получателю ренты определенной денежной суммы либо предоставлению средств на его содержание в иной форме.

Права получателя ренты могут переходить по наследству лишь в случае заключения сторонами договора постоянной ренты.

В случае смерти получателя ренты, обратившегося в суд с требованием о расторжении договора ренты, суд приостанавливает производство по делу, поскольку спорное правоотношение допускает правопреемство.

Смерть получателя ренты до регистрации в установленном порядке сделки, направленной на расторжение договора ренты, не может служить основанием для отказа в удовлетворении требования о включении недвижимого имущества, переданного по договору ренты плательщику ренты, в состав наследства, поскольку наследодатель, выразивший при жизни волю на возврат этого имущества в свою собственность и впоследствии не отозвавший свое заявление, по независящим от него причинам был лишен возможности соблюсти все правила оформления документов для регистрации сделки, в которой ему не могло быть отказано.

2. Судебная практика:

— Постановление Пленума ВС РФ от 29.05.2012 N 9;

— Определение Пермского краевого суда от 30.01.2012 по делу N 33-853;

— Постановление Двадцатого арбитражного апелляционного суда от 08.06.2009 N 20АП-1242/2009;

— Определение Московского городского суда от 12.05.2014 N 33-15599/14;

— Определение СК по гражданским делам Самарского областного суда от 31. 03.2014 по делу N 33-3200/14;

03.2014 по делу N 33-3200/14;

— Определение СК по гражданским делам Омского областного суда от 07.11.2013 по делу N 33-7125/2013;

— Определение СК по гражданским делам Санкт-Петербургского городского суда г. Санкт-Петербург от 17.09.2013 по делу N 33-13225/13;

— Определение СК по гражданским делам Санкт-Петербургского городского суда от 02.08.2013 по делу N 33-9666/2013.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Составление договора ренты

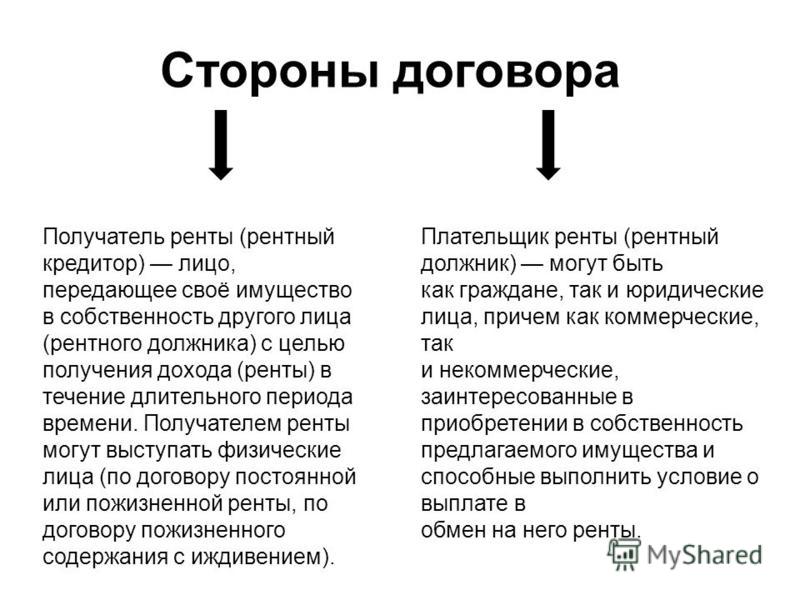

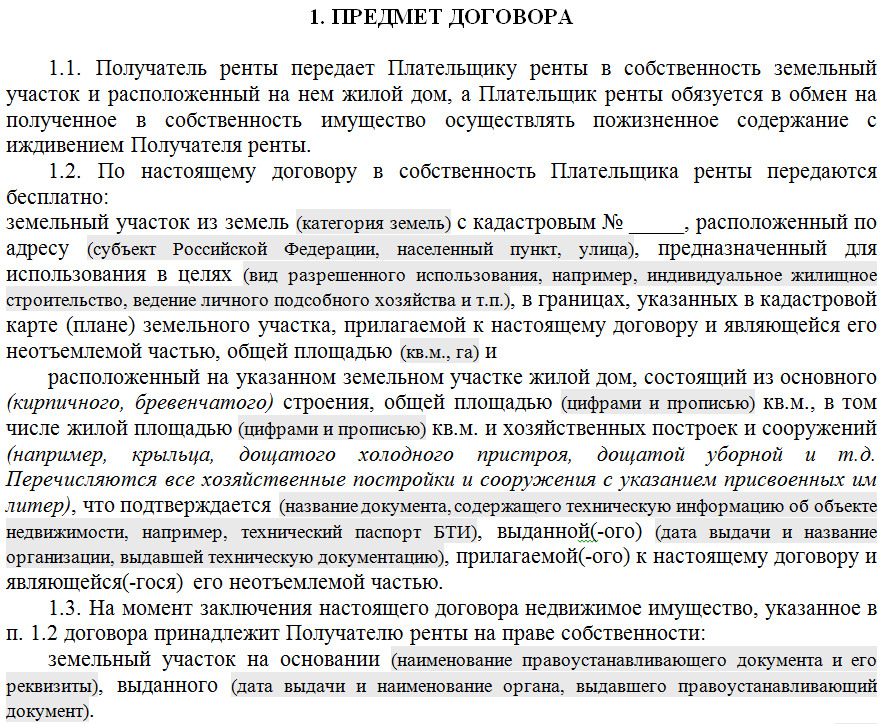

Понятие договора ренты содержится в ст. 583 ГК РФ. По договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме.

Предметом договора являются действия сторон по обмену имущества, принадлежащего получателю ренты, на предоставление ему рентных платежей, выплачиваемых плательщиком ренты. Поскольку договор ренты предусматривает передачу одной стороной другой стороне имущества в собственность, данный договор является одной из разновидностей отчуждения имущества. На практике под выплату ренты чаще всего передается недвижимое имущество (квартира). Предметом отчуждения в договоре пожизненного содержания с иждивением может быть только недвижимое имущество. Отчуждение имущества в собственность плательщика ренты под выплату ренты может быть произведено получателем ренты за плату или бесплатно. В качестве формы платежей по договору ренты в первую очередь законом определены денежные суммы, размер которых определяется участниками договора. Вместе с тем договором постоянной ренты может быть предусмотрена выплата ренты путем предоставления вещей, выполнения работ или оказания услуг.

Договором пожизненного содержания с иждивением может быть предусмотрена возможность замены предоставления содержания в натуре выплатой в течение жизни гражданина периодических платежей в деньгах. Плательщиками обоих видов ренты могут являться любые физические и юридические лица (как коммерческие, так и некоммерческие). Получателями постоянной ренты могут быть только граждане и некоммерческие организации (общественные организации, религиозные организации, различные благотворительные, культурные, образовательные и иные фонды и т.п.). Некоммерческие организации могут быть получателями постоянной ренты, только если это не противоречит закону и соответствует целям их деятельности. Не могут выступать в качестве получателей постоянной ренты субъекты, которым имущество принадлежит на праве хозяйственного ведения либо праве оперативного управления.

Договор ренты согласно ст. 584 ГК подлежит обязательному нотариальному удостоверению, а договор, предусматривающий отчуждение недвижимого имущества под выплату ренты, подлежит также государственной регистрации. Несоблюдение требований о форме договора, а в отношении недвижимого имущества — и о его государственной регистрации влечет за собой ничтожность сделки. При передаче под выплату ренты недвижимого имущества получатель ренты в соответствии со ст. 587 ГК приобретает право залога на это недвижимое имущество. При невыполнении плательщиком ренты обязанностей по обеспечению выплаты ренты, а также в случае утраты обеспечения или ухудшения его условий по обстоятельствам, за которые получатель ренты не отвечает, получатель ренты вправе расторгнуть договор ренты и потребовать возмещения убытков, вызванных расторжением договора.

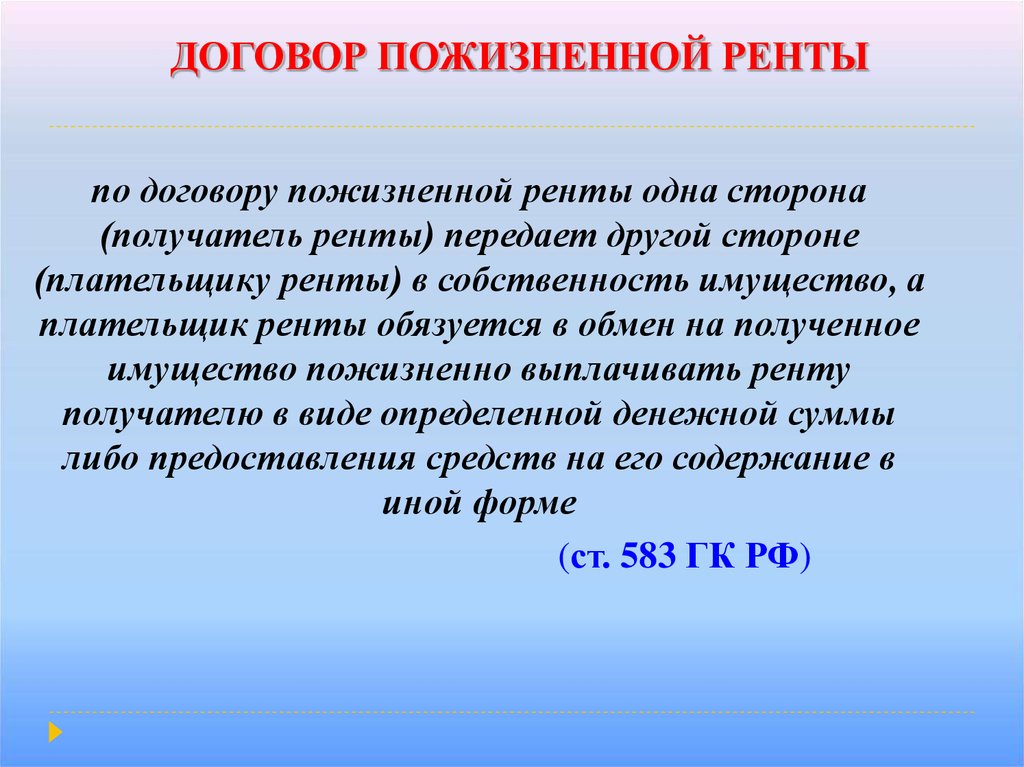

По договору пожизненного содержания с иждивением получатель ренты — гражданин передает принадлежащие ему жилой дом, квартиру, земельный участок или иную недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина и (или) указанного им третьего лица (лиц). К такому договору применяется большинство норм о пожизненной ренте, если иное не установлено особыми нормами, регулирующими только договор пожизненного содержания с иждивением. В отличие от пожизненной ренты имущество, которое может быть передано на условиях пожизненного содержания с иждивением, ограничено: это может быть только недвижимое имущество. Обязанность плательщика ренты по предоставлению содержания с иждивением может включать пожизненное обеспечение потребностей в жилище, питании и одежде, а если этого требует состояние здоровья получателя ренты, то и уход за ним.

.jpg)

В этом случае получатель ренты вправе потребовать возврата недвижимого имущества, переданного в обеспечение пожизненного содержания, либо выплаты ему выкупной цены на условиях, установленных законом в отношении выкупа ренты. При этом плательщик ренты не вправе требовать компенсации расходов, понесенных в связи с содержанием получателя ренты.

В этом случае получатель ренты вправе потребовать возврата недвижимого имущества, переданного в обеспечение пожизненного содержания, либо выплаты ему выкупной цены на условиях, установленных законом в отношении выкупа ренты. При этом плательщик ренты не вправе требовать компенсации расходов, понесенных в связи с содержанием получателя ренты.Документы, необходимые для нотариального удостоверения договора ренты и пожизненного содержания с иждивением.

- Правоустанавливающие документы: -договор передачи и свидетельство о собственности на жилище; -договор мены; -договор купли-продажи; -договор дарения; -свидетельство о праве на наследство; -свидетельство о государственной регистрации права, иные соглашения .

- Акт передачи квартиры по договору (для договоров, удостоверенных позже 01 марта 1996 года).

- Справка об оценочной стоимости квартиры — справка БТИ, поэтажный план, экспликация, кадастровый паспорт.

- Выписка из домовой книги −2 экз.

- Письменное согласие супруга (нотариально удостоверенное).

- При наличии несовершеннолетних детей необходимо разрешение из органов опеки и попечительства.

- Личное присутствие с паспортами сторон, участвующих в договоре. (паспорт должен быть не просрочен, соответствующая замена паспорта в 20 лет, 45 лет произведена).

Для получения льгот по оплате: — инвалидам 1 и 2 гр. (справка втэк), — для родственников (свидетельства подтверждающие родство)

бенефициаров аннуитета | Унаследованные аннуитеты и смерть

Большинство людей покупают аннуитеты, чтобы создать гарантированный поток дохода в свои золотые годы, который может увеличить их социальное обеспечение или пенсию (для тех немногих, у кого они есть). Но это не единственное соображение. Аннуитеты могут обеспечить средства для ухода за близкими, если человек, купивший эти аннуитеты, известный как аннуитент , умирает.

Большинство владельцев ренты назначают бенефициаров. Как правило, применяются следующие условия:

- Владельцы могут выбрать одного или нескольких бенефициаров и указать процент или фиксированную сумму, которую каждый получит.

- Бенефициарами могут быть люди или организации, например благотворительные организации, но для каждого применяются разные правила (см. ниже).

- Владельцы могут менять бенефициаров в любой момент в течение срока действия договора.

- Владельцы могут выбирать условных бенефициаров в случае смерти потенциального наследника до получателя ренты.

Это зависит от структуры и условий ренты, но вот некоторые из наиболее распространенных сценариев:

1. Совместная рентаСуществует разница между совладельцем и бенефициаром. Если супружеская пара совместно владеет аннуитетом и один из партнеров умирает, оставшийся в живых супруг будет продолжать получать платежи в соответствии с условиями договора. Другими словами, рента продолжает выплачиваться до тех пор, пока жив один из супругов.

Эти контракты, иногда называемые совместными аннуитетами и аннуитетами в связи с потерей кормильца , могут также включать третьего получателя аннуитета (часто ребенка пары), который может быть назначен для получения минимального количества платежей, если оба партнера в первоначальном контракте умирают преждевременно. Если вы унаследовали ренту, проверьте, попадает ли она в эту категорию.

Если вы унаследовали ренту, проверьте, попадает ли она в эту категорию.

Вот что следует иметь в виду: если аннуитет спонсируется работодателем, этот бизнес должен сделать совместный план и план на случай потери кормильца автоматическим для пар, состоящих в браке, когда наступает выход на пенсию. Пожизненная рента на одну жизнь может быть вариантом только с письменного согласия супруга.

Если вы унаследовали совместную ренту и ренту в связи с потерей кормильца, она может принимать несколько форм, которые будут по-разному влиять на ваши ежемесячные выплаты:

- 100% аннуитета в связи с потерей кормильца. В этом случае ежемесячный аннуитетный платеж остается прежним после смерти одного из получателей ренты. Смерть не влияет на полученную сумму. Такую ренту можно было бы приобрести, если бы:

- Оставшийся в живых хотел взять на себя финансовые обязательства умершего.

- Супруги вместе справились с этими обязанностями, и оставшийся в живых партнер хочет избежать сокращения.

- 50% пенсии в связи с потерей кормильца. Выживший получатель ренты получает только половину (50%) ежемесячной выплаты, выплачиваемой совместным получателям ренты, пока оба были живы. Такой вид аннуитета можно было бы выбрать, если бы два партнера управляли своими финансовыми обязанностями по отдельности, а оставшийся в живых супруг не хотел продолжать обязательства других партнеров (например, членство в клубе, индивидуальные страховые выплаты, расходы на хобби и т. д.).

Многие контракты позволяют пережившему супругу, указанному в качестве получателя аннуитета, конвертировать аннуитет на свое имя и принять первоначальное соглашение. В этой ситуации, известной как супружеское продолжение , оставшийся в живых супруг становится новым получателем аннуитета и получает оставшиеся платежи в соответствии с графиком.

Супруги также могут выбрать единовременную выплату или отказаться от наследства в пользу условного бенефициара, который имеет право на получение ренты только в том случае, если основной бенефициар не может или не желает ее принять.

Налоговые последствия варьируются в зависимости от действий пережившего супруга, но наследование ренты супруга не становится автоматически налогооблагаемым событием. Обналичивание единовременной суммы повлечет за собой различные налоговые обязательства в зависимости от характера средств в аннуитете (до вычета налогов или уже обложенных налогом). Но налоги не будут взиматься, если супруг продолжает получать аннуитет или переводит средства в IRA.

3. Несовершеннолетние бенефициарыМожет показаться странным назначать несовершеннолетнего бенефициаром ренты, но для этого могут быть веские причины. Некоторым детям с физическими недостатками или отклонениями в развитии может потребоваться источник дохода, чтобы помогать им получать уход на протяжении всей жизни. В других случаях аннуитет с фиксированным периодом может использоваться в качестве средства для финансирования обучения ребенка или внука в колледже.

Несовершеннолетние не могут наследовать деньги напрямую. Взрослый должен быть назначен для надзора за фондами, подобно доверительному управляющему. Но между трастом и аннуитетом есть разница: любые деньги, переданные в траст, должны быть выплачены в течение пяти лет и лишены налоговых преимуществ аннуитета.

Взрослый должен быть назначен для надзора за фондами, подобно доверительному управляющему. Но между трастом и аннуитетом есть разница: любые деньги, переданные в траст, должны быть выплачены в течение пяти лет и лишены налоговых преимуществ аннуитета.

Несовершеннолетний, назначенный бенефициаром ренты, может получить доступ к унаследованным средствам только по достижении 18-летнего возраста. В этом случае бенефициар может выбрать, получать ли единовременную выплату.

4. Другие бенефициарыЛицо, не являющееся супругом, как правило, не может принять договор аннуитета. Единственным исключением являются «аннуитеты в связи с потерей кормильца», которые предусматривают это непредвиденное обстоятельство с момента заключения контракта. Следует иметь в виду одно соображение: если назначенный получатель такой ренты имеет супруга, это лицо должно будет согласиться на любую такую ренту.

Что нужно знать, если вы унаследовали аннуитет

Варианты выплаты В зависимости от условий ренты бенефициарам могут быть доступны различные варианты выплаты. Вам нужно будет просмотреть конкретный контракт для получения точных деталей, но это некоторые из наиболее распространенных сценариев.

Вам нужно будет просмотреть конкретный контракт для получения точных деталей, но это некоторые из наиболее распространенных сценариев.

- Единовременное распределение — Единовременная сумма представляет собой оставшуюся стоимость контракта или гарантированную сумму. Что касается кредита, это называется «разовый платеж», а не рассрочка. Единовременные выплаты выплачиваются сразу и могут быть полезны бенефициару, желающему совершить крупную покупку, например, дом или крупные инвестиции в бизнес. Но есть налоговые последствия, потому что они должны платить IRS сразу со всей налогооблагаемой суммы.

- Выплата в течение пяти лет — В соответствии с «правилом пяти лет» бенефициары могут отложить получение денег на срок до пяти лет или распределить выплаты на это время, если все деньги будут собраны к концу пятый год. Это позволяет им распределять налоговое бремя во времени и может удерживать их от более высоких налоговых категорий в любой отдельный год.

- Аннуитизированные или «растянутые выплаты» — Рассрочка — это то, на что это похоже: она позволяет бенефициару растянуть выплаты — вместе с налоговыми последствиями — из унаследованной ренты на протяжении всей его или ее собственной жизни. ожидание. После смерти получателя аннуитета у лица, не состоящего в браке, есть один год, чтобы установить растянутое распределение.

- Поток платежей на всю жизнь (неквалифицированное растянутое положение) — этот формат устанавливает поток доходов на всю оставшуюся жизнь бенефициара. Поскольку это устанавливается на более длительный период, налоговые последствия обычно являются наименьшими из всех вариантов.

- Отсутствие пособия в случае смерти — Если не предусмотрена выплата бенефициара или аннуитета в связи со смертью, любые средства, оставшиеся в договоре на момент смерти, могут быть возвращены страховой компании. Иногда это происходит с немедленными аннуитетами, которые могут начать выплачиваться сразу после единовременной инвестиции без определенного срока.

Важно : Имущество, трасты или благотворительные организации, являющиеся бенефициарами, должны отозвать полную стоимость контракта в течение пяти лет после смерти получателя ренты.

Налоговые последствия для рассмотрения- На налоги влияет то, финансируется ли аннуитет долларами до или после уплаты налогов. Аннуитеты, финансируемые за счет денег, которые уже облагаются налогом, составляют неквалифицированных . Это просто означает, что деньги, вложенные в аннуитет — основную сумму — уже облагаются налогом, поэтому они не подлежат налогообложению, и вам не нужно снова платить IRS. Только проценты, которые вы зарабатываете, облагаются налогом.

- С другой стороны, основная сумма квалифицированного аннуитета еще не облагается налогом. Часто он переносится с 401 (k) или IRA. Поэтому, когда вы снимаете деньги с квалифицированного аннуитета, вам придется платить налоги как с процентов , так и с основной суммы.

- Доходы от унаследованного аннуитета учитываются налоговой службой как валовой доход . Валовой доход – это доход из всех источников, которые конкретно не освобождены от налогообложения. Но это не то же самое, что налогооблагаемый доход , который используется IRS для определения суммы, которую вы будете платить. Налогооблагаемый доход — это цифра, которую вы получите после вычета допустимых вычетов.

- Если вы унаследовали ренту, вам придется платить подоходный налог с разницы между основной суммой, уплачиваемой в ренту, и стоимостью ренты на момент смерти владельца. Например, если владелец приобрел аннуитет на 100 000 долларов и заработал 20 000 долларов в виде процентов, вы (бенефициар) будете платить налоги с этих 20 000 долларов. То, как и когда вы обналичиваете свой аннуитет, определяет, когда вы будете платить эти налоги и насколько доход повлияет на ваши общие налоговые обязательства.

- Единовременные выплаты облагаются налогом сразу. Этот вариант имеет самые серьезные налоговые последствия, потому что ваш доход за один год будет намного выше, и вы можете оказаться в более высокой налоговой категории за этот год.

- Постепенные платежи облагаются налогом как доход в том году, когда они были получены. Если вы, как бенефициар, решите получать постепенные платежи, маловероятно, что вы будете переведены на более высокую налоговую категорию в любом конкретном году.

- В некоторых случаях, если выплаты продолжаются в рамках пожизненной ренты, деньги не облагаются налогом до тех пор, пока общая распределяемая сумма не превысит первоначальную стоимость контракта. (Обязательно проконсультируйтесь со специалистом по налогам за советом.)

- Единовременные выплаты облагаются налогом сразу.

Этот вариант имеет самые серьезные налоговые последствия, потому что ваш доход за один год будет намного выше, и вы можете оказаться в более высокой налоговой категории за этот год.

Этот вариант имеет самые серьезные налоговые последствия, потому что ваш доход за один год будет намного выше, и вы можете оказаться в более высокой налоговой категории за этот год. Назначение бенефициара аннуитета может защитить наследников от завещания, формального юридического процесса, который признает завещание и назначает душеприказчика для надзора за распределением активов. Одна из проблем с наследственными делами заключается в том, что, как и в большинстве случаев, связанных с судами, это может занять много времени. Сколько? Среднее время составляет около 24 месяцев, хотя небольшие поместья могут быть проданы быстрее (иногда всего за шесть месяцев), а завещание может быть еще дольше в более сложных случаях.

Сколько? Среднее время составляет около 24 месяцев, хотя небольшие поместья могут быть проданы быстрее (иногда всего за шесть месяцев), а завещание может быть еще дольше в более сложных случаях.

Наличие действительного завещания может ускорить процесс, но он все равно может застопориться, если наследники оспорят его или суд должен решить, кто должен управлять имуществом.

Аннуитет может использоваться для обхода завещания, если в нем указан конкретный бенефициар. Поскольку лицо указано в самом договоре, в суде оспаривать нечего. Важно, чтобы в качестве бенефициара было указано конкретное лицо, а не просто «имущество». Если имущество будет названо, суды рассмотрят завещание, чтобы разобраться во всем, оставив завещание открытым для оспаривания.

Еще один фактор, который следует учитывать получателям аннуитета, заключается в том, хотят ли они назвать условного бенефициара . Это, возможно, стоит рассмотреть, если есть законные опасения по поводу того, что лицо, указанное в качестве бенефициара, скончается раньше, чем получатель ренты. Без условного бенефициара рента, вероятно, станет предметом завещания после смерти получателя ренты. Поговорите с финансовым консультантом о потенциальных преимуществах указания условного бенефициара.

Без условного бенефициара рента, вероятно, станет предметом завещания после смерти получателя ренты. Поговорите с финансовым консультантом о потенциальных преимуществах указания условного бенефициара.

Является ли рента немедленной или отсроченной, фиксированной или переменной? Такие факторы могут иметь важное значение при определении того, какие пособия в связи со смертью, если таковые имеются, может получить оставшийся в живых бенефициар.

- Немедленная и отсроченная

- Немедленные аннуитеты обычно не предусматривают выплаты в связи со смертью. Они создаются единовременным платежом и могут начать выплачиваться немедленно (отсюда и название). Они обычно используются пожилыми людьми, которые хотят создать немедленный вторичный источник дохода для своей пенсии. Один недостаток, по крайней мере для их наследников, заключается в том, что если получатель ренты умрет до того, как деньги будут израсходованы, члены семьи не смогут получить доступ к деньгам. Вместо этого он обычно возвращается страховой компании, которая помещает его в пул для выплаты другим клиентам, которые, возможно, пережили вложенные ими деньги.

- Отсроченные аннуитеты, , в отличие от немедленных аннуитетов, обычно включают пособие по смерти для бенефициаров, которые получают то, что осталось на счету, или гарантированный минимум. Отсроченные аннуитеты откладывают платежи до будущей даты, обычно от двух до 30 лет, что дает возможность инвестициям расти. Из-за этого времени задержки их обычно покупают молодые люди, которым не нужна немедленная выгода, но которые хотят инвестировать для выхода на пенсию. Они могут финансироваться за счет единовременных сумм или серии депозитов. Бенефициар может быть назначен и получит все, что осталось на счете на момент смерти получателя ренты, или гарантированный минимум.

Вместо этого он обычно возвращается страховой компании, которая помещает его в пул для выплаты другим клиентам, которые, возможно, пережили вложенные ими деньги.

Вместо этого он обычно возвращается страховой компании, которая помещает его в пул для выплаты другим клиентам, которые, возможно, пережили вложенные ими деньги.- Пожизненный и фиксированный период

- Пожизненная рента гарантирует поток дохода на всю оставшуюся жизнь получателя ренты, какой бы продолжительной она ни была, или на протяжении жизни получателя ренты и их супруга если они покупают совместную пожизненную ренту. Однако при отсутствии положения о совместном проживании только получатель ренты может получить выгоду. Думайте об этом как о личном контракте, предназначенном только для выгоды получателя ренты. Они заключают договор на получение регулярных платежей в зависимости от того, сколько было вложено и как скоро они начнут получать эти платежи. Чем больше денег было вложено и чем позже были начаты выплаты, тем крупнее будут эти выплаты. Но договор прекращается со смертью. Если получатель ренты покупает пожизненную ренту, это означает, что он не сможет пережить свой поток доходов, но это также означает, что наследники не смогут претендовать на пособие после ухода получателя ренты.

- Аннуитеты с фиксированным периодом , также называемые Аннуитеты с определенным периодом , выплачиваются в течение конечного периода времени. Если, например, получатель аннуитета выберет 15-летний контракт, он получит выплаты за этот период, но они закончатся через 15 лет. В результате они могут пережить свои преимущества. Однако, с другой стороны, если они умрут до истечения срока действия контракта, деньги могут перейти назначенному бенефициару.

Однако при отсутствии положения о совместном проживании только получатель ренты может получить выгоду. Думайте об этом как о личном контракте, предназначенном только для выгоды получателя ренты. Они заключают договор на получение регулярных платежей в зависимости от того, сколько было вложено и как скоро они начнут получать эти платежи. Чем больше денег было вложено и чем позже были начаты выплаты, тем крупнее будут эти выплаты. Но договор прекращается со смертью. Если получатель ренты покупает пожизненную ренту, это означает, что он не сможет пережить свой поток доходов, но это также означает, что наследники не смогут претендовать на пособие после ухода получателя ренты.

Однако при отсутствии положения о совместном проживании только получатель ренты может получить выгоду. Думайте об этом как о личном контракте, предназначенном только для выгоды получателя ренты. Они заключают договор на получение регулярных платежей в зависимости от того, сколько было вложено и как скоро они начнут получать эти платежи. Чем больше денег было вложено и чем позже были начаты выплаты, тем крупнее будут эти выплаты. Но договор прекращается со смертью. Если получатель ренты покупает пожизненную ренту, это означает, что он не сможет пережить свой поток доходов, но это также означает, что наследники не смогут претендовать на пособие после ухода получателя ренты. В результате они могут пережить свои преимущества. Однако, с другой стороны, если они умрут до истечения срока действия контракта, деньги могут перейти назначенному бенефициару.

В результате они могут пережить свои преимущества. Однако, с другой стороны, если они умрут до истечения срока действия контракта, деньги могут перейти назначенному бенефициару.3. Фиксированная и переменная

- Фиксированные аннуитеты выплачиваются по гарантированной процентной ставке, но предлагают относительно скромную норму прибыли. Если вы унаследуете фиксированную ренту, вы будете знать, что вы получаете с точки зрения роста.

- Переменные аннуитеты используют взаимные фонды для максимизации роста, но они также сопряжены с большим риском: если рынок упадет, то и стоимость вашего аннуитета упадет. Если вы унаследовали переменную ренту, а взаимные фонды в контракте работают плохо, когда вы ее получите, она не будет стоить так много, как это было бы во время бычьего рынка.

Стандартное пособие в связи со смертью

Стандартное пособие в связи со смертью устроено просто: получателю выплачивается текущая стоимость аннуитетного контракта, независимо от того, увеличилась она или уменьшилась с момента первоначальной покупки.

Это может быть изменено опцией возврата премии , которая защищает от волатильности рынка. Это требует дополнительных затрат, но дает бенефициару большую из этих двух выплат:

- Рыночная стоимость контракта.

- Сумма всех взносов после вычета комиссий и снятий.

Важно отметить, что размер возвращаемой премии будет меньше, чем был изначально, в зависимости от того, какую ее часть взял в платежи первоначальный аннуитет. Это так называемое снижение пособия . Например, если получатель аннуитета приобрел пожизненную ренту в размере 400 000 долларов и получил по 20 000 долларов в виде платежей за каждый из первых трех лет, у бенефициаров останется 340 000 долларов. Если бы вместо этого получатель ренты взял 150 000 долларов из общей суммы в первые три года, их бенефициарам осталось бы только 250 000 долларов.

Возврат премии — это одна из нескольких бонусных статей, называемых райдерами, которые можно приобрести за дополнительную плату, некоторые из которых направлены специально на защиту бенефициаров.

Дополнительные условия

Дополнительные условия являются необязательными пунктами в договоре аннуитета, которые можно использовать для его адаптации к конкретным потребностям. Они предоставляются за дополнительную плату, поскольку обычно обеспечивают дополнительный уровень защиты. Чем больше райдеров куплено, тем выше цена: каждый райдер обычно стоит от 0,25% до 1% в год.

- Возврат страхового взноса , упомянутый выше, — это всадник, который можно приобрести в качестве защиты от смерти до того, как все деньги, вложенные в пожизненную ренту, будут выплачены получателю ренты. Без такого наездника оставшиеся деньги вернутся в страховую компанию, чтобы быть объединенными со средствами для других держателей пожизненной ренты, которые могут пережить сумму, которую они вложили. Наследникам не досталось. (Это компромисс для страховой компании, потому что некоторые аннуитетисты переживут свои вложения, а другие умрут раньше. По крайней мере, теоретически это уравновешивает.)

Возврат премии может гарантировать, что уплаченные деньги будут переданы наследникам, если получатель ренты умрет раньше срока. Это требует дополнительных затрат, потому что страховой компании нужно что-то, чтобы компенсировать деньги, которые в противном случае она могла бы использовать для своего пула. Стоит ли эта дополнительная стоимость? Если получатель ренты находится в добром здравии и думает, что может израсходовать всю или большую часть страхового взноса до того, как умрет, это может быть не так. Важно поговорить с финансовым консультантом и проверить все аспекты. - Повышающая выплата пособий по смерти , известный как SDBR для краткости, «увеличивает» свою сумму ежемесячно или ежегодно, чтобы зафиксировать стоимость счета. В соответствии с этим райдером страховая компания регистрирует стоимость ренты каждый месяц (или год), а затем использует наибольшую цифру для определения пособия в случае смерти получателя ренты. SDBR защищает бенефициаров переменного аннуитета от рыночных колебаний: если на момент смерти стоимость падает, бенефициар по-прежнему получает максимальную сумму.

Однако, как и у других всадников, у этого есть своя цена. Цена расширенных пособий в случае смерти может варьироваться от 0,25% до 0,5% от стоимости счета каждый год, и она может складываться. Важно поговорить с финансовым консультантом, чтобы не платить больше денег, чем можно было бы сэкономить.

По крайней мере, теоретически это уравновешивает.)

По крайней мере, теоретически это уравновешивает.)  SDBR защищает бенефициаров переменного аннуитета от рыночных колебаний: если на момент смерти стоимость падает, бенефициар по-прежнему получает максимальную сумму.

SDBR защищает бенефициаров переменного аннуитета от рыночных колебаний: если на момент смерти стоимость падает, бенефициар по-прежнему получает максимальную сумму. Лотерейные ренты

Лотерейные аннуитеты, как и следовало ожидать, применяются к победителям лотереи, у которых есть выбор: принять свои доходы от Powerball, Mega Millions или государственной лотереи в виде единовременной суммы или в рассрочку.

Опцион в рассрочку — это форма аннуитета, хотя он отличается от обычного аннуитета тем, что не устанавливается и не продается страховой компанией. Но ценные бумаги, лежащие в основе лотерейных выплат, обеспечены правительством США, что на самом деле делает их более безопасными, чем любые частные аннуитеты.

Выбор аннуитизированных платежей в рассрочку для выигрыша в лотерею может иметь несколько преимуществ:

- Он может уберечь от соблазна перерасхода средств или превышения обязательств, что может привести к финансовым трудностям или даже к банкротству в будущем.

- Как и в случае с любым другим аннуитетом, получение платежей в течение времени, а не единовременно, увеличивает и минимизирует налоговые обязательства (удерживая победителя в более высоких налоговых категориях). Если победитель получает единовременную сумму, лотерейная комиссия обычно удерживает 25% выигрыша в качестве федеральных налогов, оставляя победителю задачу уплатить фактическую сумму 15 апреля. Некоторые штаты взимают налоги с выигрышей в лотерею, а другие нет. . Победителям рекомендуется ознакомиться с политикой своего штата, прежде чем принимать решение о том, как принять свой выигрыш.

Вы можете стать получателем ренты, купив ренту или унаследовав ее. Если вы покупаете аннуитет, вы можете установить условия договора аннуитета, решить, какой тип ренты приобрести, выбрать, нужны ли вам гонщики, и принять другие решения. Если вы унаследуете ренту, у вас могут не быть таких же вариантов, особенно если вы не были супругом с совместной собственностью.

Если вы покупаете аннуитет, вы можете установить условия договора аннуитета, решить, какой тип ренты приобрести, выбрать, нужны ли вам гонщики, и принять другие решения. Если вы унаследуете ренту, у вас могут не быть таких же вариантов, особенно если вы не были супругом с совместной собственностью.

Если вы унаследовали аннуитет, но не являетесь пережившим супругом, вы можете:

- В течение 60 дней выбрать аннуитетный договор в течение всей вашей жизни.

- Получите единовременную выплату.

- Получите полную выплату в течение следующих пяти лет в соответствии с правилом пяти лет.

Да. Аннуитент может назвать основного бенефициара и условного бенефициара, но также может назвать более одного в любой категории. На самом деле нет ограничений на количество первичных или условных бенефициаров, которые могут быть названы. Однако, если получатель аннуитета решает назвать нескольких бенефициаров, они должны указать определенный процент для каждого из одного и того же класса. И (извините, любители домашних животных), Fido или Floofer не могут быть названы в качестве бенефициара. Ни камень домашнего питомца, ни другой неодушевленный предмет.

И (извините, любители домашних животных), Fido или Floofer не могут быть названы в качестве бенефициара. Ни камень домашнего питомца, ни другой неодушевленный предмет.

Да. Унаследованная рента может предоставить получателю деньги для погашения основных расходов (таких как студенческий долг, ипотека, расходы на здравоохранение и т. д.). Если вы решите продать унаследованную ренту, вы можете сделать это одним из трех способов:

- Продажа целиком — Вы можете продать все запланированные платежи на оставшийся срок действия договора ренты и получить единовременную выплату в обмен.

- Частичная продажа (конкретный период) — Вы можете продать определенный период оставшейся ренты в обмен на единовременную сумму. Например, если у вас осталось 15 лет наследственной ренты, вы можете продать первые пять лет и получить за это единовременную выплату. По истечении этих пяти лет выплаты возобновятся.

- Частичная продажа (частичные платежи) — Если вы предпочитаете не ждать, пока снова начнутся платежи, а вам нужны деньги сейчас, вы можете продать часть каждого платежа и получить единовременную сумму. В этом случае ваши платежи будут продолжаться непрерывно, но каждый из платежей будет меньше, чем был до продажи.

Если вам нужна крупная сумма денег, стоит рассмотреть вариант продажи вашего аннуитета. Вы могли бы также подумать о том, чтобы взять кредит, но помните:

- Любой кредит, который вы берете, является новым долгосрочным обязательством ; если вы продаете свой аннуитет, единственное обязательство, которое у вас будет, будет краткосрочным, в виде потенциальных налоговых обязательств и комиссионных сборов.

- Если вы возьмете кредит, вы будете работать с чужими деньгами ; деньги, которые вы получите от продажи своего аннуитета, будут вашими.

- Просроченные платежи или дефолты по кредиту могут привести к плохой кредитной истории или даже к банкротству и потере права выкупа. Даже если сейчас вы находитесь в хорошей финансовой форме, непредвиденный кризис (потеря работы, медицинские расходы и т. д.) может поставить вас в невыгодное положение, если вы застряли с большими платежами по кредиту. Вы не сталкиваетесь с этими рисками, если продаете свою ренту.

- Кредиты иногда выдаются под высокие проценты. В зависимости от вашего кредита, срока кредита и других факторов, вы можете в конечном итоге платить почти столько же процентов, сколько вы получили по кредиту. Например, 30-летняя ипотека на сумму 200 000 долларов будет стоить вам в общей сложности более 343 000 долларов, когда все сказано и сделано.

Даже если сейчас вы находитесь в хорошей финансовой форме, непредвиденный кризис (потеря работы, медицинские расходы и т. д.) может поставить вас в невыгодное положение, если вы застряли с большими платежами по кредиту. Вы не сталкиваетесь с этими рисками, если продаете свою ренту.

Даже если сейчас вы находитесь в хорошей финансовой форме, непредвиденный кризис (потеря работы, медицинские расходы и т. д.) может поставить вас в невыгодное положение, если вы застряли с большими платежами по кредиту. Вы не сталкиваетесь с этими рисками, если продаете свою ренту.Проконсультируйтесь со своим финансовым консультантом и взвесьте свои варианты.

Как развод влияет на получение наследства? Ответ на этот вопрос зависит от нескольких факторов. Среди наиболее важных, когда аннуитет был куплен. Если вы приобрели ренту до брака, она может считаться вашей отдельной собственностью и не подлежит разделу в судебном порядке. Однако рента, приобретенная во время брака, может по закону рассматриваться как совместная собственность и подлежать разделу.

Однако рента, приобретенная во время брака, может по закону рассматриваться как совместная собственность и подлежать разделу.

Еще один фактор: если рента изначально была частью наследства и не была объединена в общий счет, суд, вероятно, будет рассматривать ее как ваше отдельное имущество, которое нельзя разделить.

Если суд решит, что рента является совместной собственностью, как она делится?Раздел ренты при разводе может иметь серьезные налоговые последствия. Некоторые адвокаты по бракоразводным процессам могут не знать о риске сделать это неправильно. Крайне важно, чтобы вы также поговорили с финансовым консультантом о возможных последствиях при заключении любого соглашения.

Если у вас есть квалифицированный аннуитет — возможно, он был частью пенсии, 401 (k) или другого спонсируемого работодателем пенсионного плана, финансируемого за счет долларов до вычета налогов — вам потребуется квалифицированный приказ о семейных отношениях (QDRO). Это постановление суда, в котором описывается выплата алиментов, алиментов или другого имущества, связанного с разводом. QDRO не требуется, если вы делите неквалифицированный аннуитет (финансируемый долларами после уплаты налогов).

Это постановление суда, в котором описывается выплата алиментов, алиментов или другого имущества, связанного с разводом. QDRO не требуется, если вы делите неквалифицированный аннуитет (финансируемый долларами после уплаты налогов).

Однако суд не может присудить разводящейся стороне доход или выгоду от аннуитета, которые не предоставляются по первоначальному договору. Например, аннуитет нельзя просто обналичить единовременно и разделить 50 на 50, если это не разрешено договором.

Немного хороших новостей: несмотря на то, что закон предусматривает 10-процентный штраф на выплату аннуитета в возрасте до 59,5 лет, этот закон не распространяется на переводы бывшим супругам при разводе.

Когда дело доходит до фактического раздела аннуитета при разводе, у получателя аннуитета есть четыре варианта:

- Снять деньги с аннуитета и осуществить прямое распределение.

- Переведите сумму непосредственно в IRA.

- Вычтите из первоначального аннуитета и создайте два новых контракта, по одному для каждого из супругов, которые определяют новые льготы и стоимость счета.

- Передача контракта одному из супругов, создание нового контракта.

«Per Stripes» — это латинский термин, буквально означающий «моя ветвь». Страховые компании обычно позволяют получателю аннуитета назначать любого бенефициара в качестве «per stripes». Это означает, что доля бенефициара в доходах от аннуитета перейдет к наследникам, если бенефициар умрет раньше держателя контракта.

Что такое ERISA и на что оно распространяется?ERISA, или Закон об обеспечении пенсионных доходов работников, был принят в 1974 году для защиты пенсионных сбережений и применяется конкретно к пенсионным планам, спонсируемым частными работниками.

Закон SECURE от 2019 года добавил в ERISA защиту «безопасной гавани», которая побуждает работодателей предлагать аннуитеты в качестве варианта пенсионного плана. Это достигается за счет ограничения ответственности работодателей за невыполнение страховыми компаниями своих договоров аннуитета.

В соответствии с этой поправкой работодатели не могут нести ответственность за «любые убытки, которые могут возникнуть у участника или выгодоприобретателя из-за неспособности страховщика выполнить свои финансовые обязательства в соответствии с условиями договора».

Обратитесь к своему финансовому консультанту, чтобы узнать о последствиях получения аннуитета от вашего работодателя и о том, как это может повлиять на вас и ваших бенефициаров.

В чем разница между назначенным и неназначенным бенефициаром?Назначенным бенефициаром является физическое лицо, например супруг, ребенок или другое лицо. Неназначенный бенефициар — это организация, такая как благотворительная организация, траст или имущество. Не назначенные бенефициары подчиняются пятилетнему правилу, когда речь идет о аннуитетах.

Заключение Что делать, если вы унаследовали ренту? Ответ зависит от множества факторов, связанных с вашим финансовым положением и личными целями.

Возможно, вам нужна единовременная сумма, чтобы начать бизнес, купить дом или совершить другую крупную покупку. Если это так, вы можете подумать о том, чтобы взять деньги сразу. Конечно, владение собственным домом приносит душевное спокойствие; вам придется платить налоги на недвижимость, но вам не придется беспокоиться о том, что арендодатели повысят арендную плату или суют свой нос в ваш бизнес. (Мы все знаем, как это весело.)

Налоговые обязательства и штрафы, которые вы понесете, обналичив свои аннуитеты сразу, могут быть компенсированы прибылью от этого нового бизнеса или ростом стоимости дома. С другой стороны, вы можете потерять значительную сумму денег, если рынок недвижимости не изменится или ваш бизнес пойдет не так, как вы надеялись. Так что имейте это в виду. Одним из преимуществ аннуитетов является то, что, пока компания, поддерживающая их, имеет хорошую репутацию и здорова, у вас есть гарантированный поток дохода. Вы потеряете это, если обналичите деньги.

Вот почему, если вам не нужны деньги прямо сейчас, может быть разумнее сохранить унаследованную ренту, чтобы укрепить свое финансовое положение в будущем. Это также может уменьшить ваши налоговые обязательства. Но продажа вашего аннуитета может быть хорошим вариантом — и привлекательной альтернативой взятию кредита — если вам нужна крупная сумма наличных. Прежде чем принять какое-либо решение, всегда полезно обратиться за советом к лицензированному финансовому консультанту.

Финансово-бухгалтерская служба обороны > RetiredMilitary > обеспечивать > sbp > обучать

Обучите своих бенефициаровПострадавшим важно понимать, как работает План выплаты пособий в связи с потерей кормильца (SBP). Пожалуйста, поделитесь этой информацией с вашим назначенным бенефициаром.

Характер и объем пособия по программе SBP План выплаты пособий по случаю потери кормильца (SBP) предоставляет правомочным получателям ежемесячный платеж, известный как аннуитет. Сумма пособия представляет собой процент от вашей пенсионной заработной платы и зависит от того, выбрали ли вы полное или сокращенное покрытие. Получатель аннуитета SBP называется получателем аннуитета.

Сумма пособия представляет собой процент от вашей пенсионной заработной платы и зависит от того, выбрали ли вы полное или сокращенное покрытие. Получатель аннуитета SBP называется получателем аннуитета.

Право на получение пособий SBP начинается после вашей смерти и прекращается, когда выбранный вами бенефициар теряет право на получение аннуитета или когда ваш бенефициар умирает.

Причины, по которым выплата может быть временно приостановлена Каждый год мы отправляем получателям аннуитета сертификат соответствия требованиям (COE). Мы используем информацию, которую мы запрашиваем в этой форме, чтобы определить, имеет ли аннуитент право на получение ежемесячных платежей. Если мы не получим сертификат соответствия к сроку, указанному в форме, мы приостановим все платежи до тех пор, пока не получим должным образом заполненный сертификат соответствия.

Если вам больше 55 лет, вам больше не нужно заполнять и подавать ежегодный сертификат соответствия требованиям. Получатели аннуитета больше не должны рассчитывать на получение ежегодного COE по достижении ими возраста 55 лет. Их право на получение аннуитетных платежей сохранится без подачи COE.

Получатели аннуитета больше не должны рассчитывать на получение ежегодного COE по достижении ими возраста 55 лет. Их право на получение аннуитетных платежей сохранится без подачи COE.

Если вы не получали от нас сертификат COE в течение последнего года и считаете, что должны его получить, вы можете загрузить пустой сертификат COE с нашей веб-страницы с формами или позвонить нам, чтобы запросить его, по телефону 800-321-1080.

Дополнительную информацию см. в разделе «Управление аннуитетом SBP».

Причины, по которым выплата может быть прекращена навсегда Аннуитетные выплаты прекращаются, когда ваш бенефициар умирает или теряет право на получение аннуитета. Например, выплаты прекращаются для многих детей, охваченных аннуитетом SBP, по достижении ими 18 лет (если они не учатся в школе полный рабочий день или недееспособны). Аннуитет SBP прекращается в любое время, если ребенок женится. Выплаты также прекращаются для супругов (и бывших супругов), охваченных SBP, если они вступают в повторный брак до достижения 55-летнего возраста.

Выплаты обычно прекращаются для детей, охваченных программой SBP, по достижении ими 18-летнего возраста. школе или аналогичном признанном учебном заведении, выплаты будут продолжаться до тех пор, пока им не исполнится 22 года. Получатель аннуитета на детей должен регулярно подтверждать, что они не состоят в браке и посещают школу полный рабочий день. Информацию о требованиях см. на веб-странице School Certifications.

Если действие счета детского аннуитета приостановлено, доля ребенка-иждивенца не будет перераспределена до тех пор, пока не будут получены доказательства того, что право ребенка истекло. Раньше, если получатель аннуитета на ребенка не предоставлял доказательств права на получение аннуитета, через шесть месяцев после приостановки действия счета средства перераспределялись и выплачивались в равных долях правомочным братьям и сестрам получателя аннуитета на ребенка. Теперь, когда счет детского аннуитета приостанавливается, средства будут удерживаться до тех пор, пока не будет доказано, что детский аннуитет соответствует или не соответствует требованиям.

Примечание для детей, получающих аннуитет: Если вы не получили пакет школьного сертификата и считаете, что должны его получить, позвоните нам и запросите его по телефону 800-321-1080.

Влияние повторного брака на рентуОставшиеся в живых супруги сохраняют право на SBP до своей смерти, если они не вступают в повторный брак в возрасте до 55 лет. 55) позже заканчивается по какой-либо причине, их право на получение ренты восстанавливается с первого дня месяца, в котором заканчивается брак. Аннуитетные платежи будут возобновлены, , как только DFAS получит и обработает уведомление и документы . Дополнительную информацию см. по адресу: www.dfas.mil/managesbp

Супруги, получающие аннуитет, вступившие в повторный брак после 55 лет*, могут одновременно получать полные пособия SBP и DIC.

Получатель ренты несет ответственность за уведомление DFAS Cleveland о любых изменениях своего семейного положения.

SBP и пособия Департамента по делам ветеранов (VA)***Пожалуйста, посетите веб-страницу SBP-DIC News для получения информации о поэтапной ликвидации SBP-DIC Offset***

Компенсация за иждивенцев и возмещение (DIC) — это денежная выплата от VA оставшимся в живых военнослужащим и пенсионерам, чья смерть наступила в результате травмы или болезни, связанной со службой.

Супруги, получающие аннуитет (за исключением тех, кто вступает в повторный брак после 55 лет или при других особых обстоятельствах) не могут получать полные SBP и DIC одновременно до 2023 года. Начиная с 2021 года, в зачет SBP и DIC внесены значительные изменения.

Обратите внимание: платежи DIC, сделанные непосредственно детям или опекуну от имени детей, не влияют на выплаты SBP по детскому аннуитету.

В 2021 году, когда DFAS получает информацию от VA о том, что супруг, получающий аннуитет, получает DIC, закон требует, чтобы DFAS вычитал две трети** суммы, полученной DIC, из суммы SBP, подлежащей выплате, и выплачивал оставшуюся сумму СБП к аннуитету. Это называется смещением SBP/DIC.

**Сокращение компенсации SBP-DIC с полной суммы DIC до двух третей DIC вступает в силу 1 января 2021 г.

Например, в 2021 г., если получатель аннуитета получает ежемесячную ренту SBP в размере 1200 долларов США от DFAS. и получает право на получение ежемесячного платежа DIC в размере 1500 долларов США от VA, DFAS вычитает две трети суммы DIC (1000 долларов США) из SBP в размере 1200 долларов США и выплачивает оставшиеся 200 долларов США получателю аннуитета. Аннуитент будет продолжать получать полную сумму DIC от VA (в этом примере 1500 долларов США).

Аннуитент будет продолжать получать полную сумму DIC от VA (в этом примере 1500 долларов США).

1 января 2022 г. зачет будет дополнительно уменьшен до одной трети DIC.

С 1 января 2023 года зачет будет полностью упразднен. Оставшиеся в живых супруги, соответствующие критериям, получат свои полные выплаты SBP И свои полные выплаты DIC.

Обратите внимание, что изменения в законе НЕ ОТНОСЯТСЯ к выплатам DIC, они затрагивают только выплаты SBP, когда переживший супруг также получает DIC. Подробности и ответы на часто задаваемые вопросы см. на нашей веб-странице новостей SBP-DIC.

Если супруг(а) имеет право на получение SBP и DIC, и эти выплаты подлежат зачету SBP-DIC, супруг(а) также получит Special Survivor Indemnity Allowance (SSIA).

Дополнительные сведения о SBP и DIC см. в разделе « Общие сведения о SBP, DIC и SSIA ».

С чего начинается получение пособия SBP и что должен делать мой бенефициар? Ваш назначенный бенефициар получает право на получение пособий SBP на следующий день после вашей смерти. Первый шаг, который должен сделать получатель пособия, чтобы инициировать получение пособий, — это сообщить о вашей смерти. Пожалуйста, посетите нашу страницу Сообщение о смерти для получения пошаговых инструкций.

Первый шаг, который должен сделать получатель пособия, чтобы инициировать получение пособий, — это сообщить о вашей смерти. Пожалуйста, посетите нашу страницу Сообщение о смерти для получения пошаговых инструкций.

Несвоевременное уведомление о смерти пенсионера может привести к обременительным последствиям, в том числе к задержкам в закрытии счета участника, выплате задолженности по заработной плате и установлении аннуитета SBP. Право пенсионера на пенсию заканчивается в день его или ее смерти. Следовательно, несвоевременное сообщение о смерти пенсионера может привести к переплате, которая будет взыскана с финансового учреждения, имущества члена или с получателя аннуитета, если окажется, что получатель аннуитета получает пенсионные фонды.

Узнайте больше о SBP- Преимущества и недостатки — На что обратить внимание перед регистрацией

- Регистрация — Как настроить учетную запись SBP

- Правомочные бенефициары — Узнайте, кто может быть застрахован

- Стоимость — Сколько стоит SBP при разных уровнях покрытия

- Оплата СБП — Как можно оплатить

- Обновление бенефициара — Как обновить бенефициара или контактную информацию

- Изменение или прекращение покрытия — Когда вы можете изменить покрытие или бенефициара

- Что произойдет, когда вы умрете — Следующие шаги для вашего бенефициара

Ознакомьтесь с этими темами в обзоре SBP

*2009 Решение Апелляционного суда США по делу Sharp, et.