Кто выплачивает потребительский кредит после смерти заемщика?

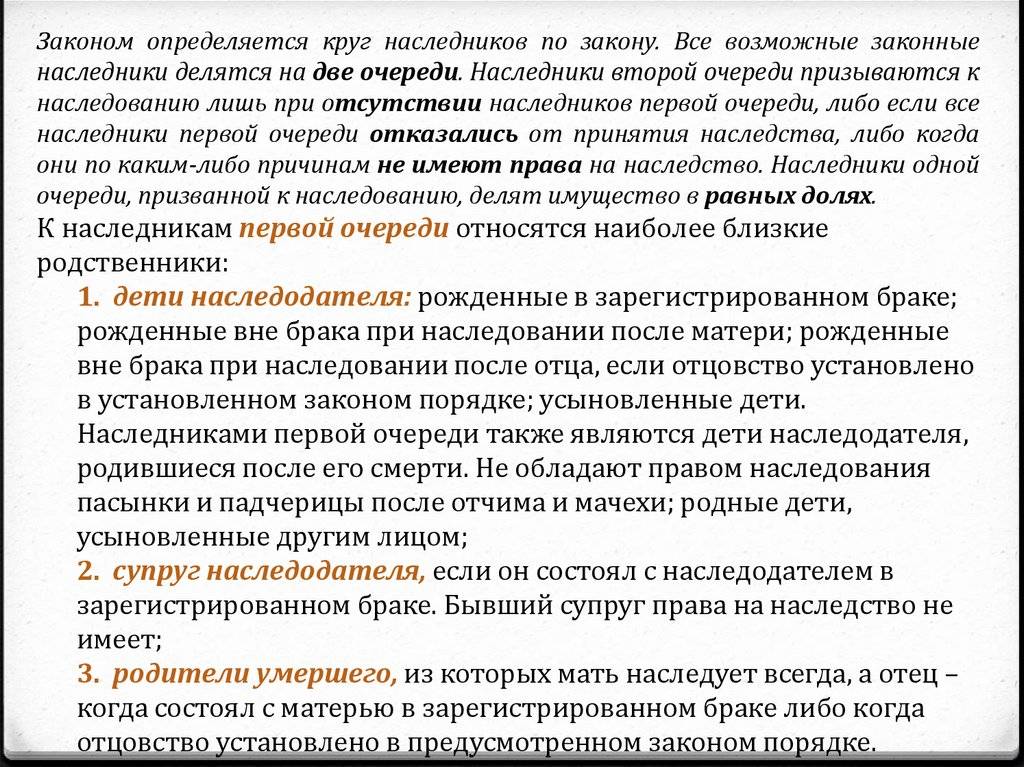

- Кому придется выплачивать кредит умершего?

- «Выморочное» наследование кредита

- Порядок действий со стороны ближайших родственников

- Краткий итог

Внезапная смерть близкого человека может привести к необходимости оформления наследства. При этом многие наследники очень часто получают от родственника не только квартиры, машины или драгоценные вещи, но и кредитные задолженности перед банком. Давайте разберемся, кто должен выплачивать задолженность по кредитам умершего человека и рассмотрим все нюансы наследования займов, ведь это имеет большое значение вступлении в наследство.

Кому придется выплачивать кредит умершего?

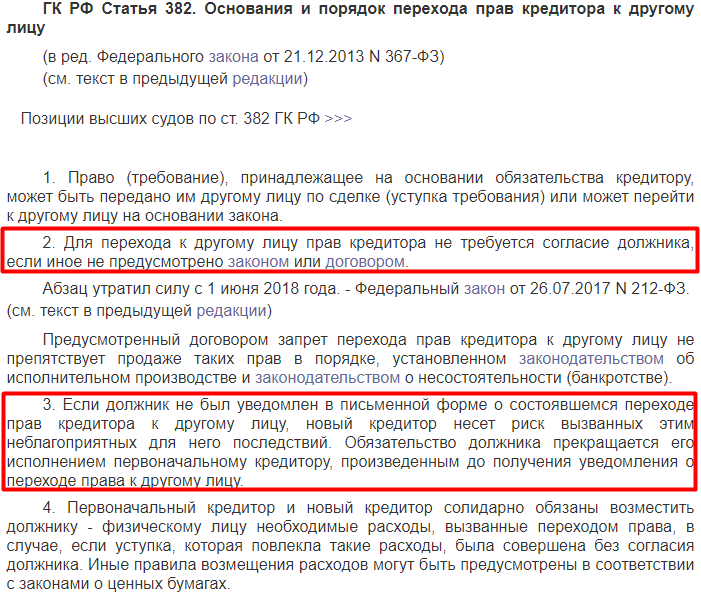

В соответствии с российским законодательством задолженность по кредитам переходит прямым наследникам умершего человека. Но не стоит паниковать раньше времени. Практически все банки при оформлении кредита в обязательном порядке выполняют страховку кредитора от наступления непредвиденных обстоятельств, которые включают риск внезапной смерти.

Это означает, что помимо прямых наследников задолженность по кредиту умершего могут выплачивать:

- Страховая компания. Если договор на получение потребительского кредита был застрахован, то после смерти заемщика выплачивать долг будет не наследник, а страховщик. Но нужно помнить, что в некоторых случаях страховщик может отказать в выплате. Как правило, договор страхования содержит исключения на случай, если смерть наступила из-за занятий экстремальным спортом, участия в боевых действиях или из-за самоубийства. Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

- Созаемщик по кредиту. Иногда потребительский кредит берется для покупки автомобиля или квартиры. Так как финансовые доходы одного человека не всегда могут быть достаточны для получения такого кредита, то договор заключается сразу с несколькими людьми.

Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам.

Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам. - Поручитель. Банк, который выдает потребительский кредит, может при заключении договора попросить заемщика назначить поручителя. Именно этот человек при наступлении смерти заемщика или других непредвиденных обстоятельствах должен будет взять на себя полную ответственность за кредит. При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей. Это может произойти в том случае, если наследники отказались от имущества. Если же наследники вступают в право наследования, то поручитель может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты долга.

Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам.

Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам.Для справки. Гражданский кодекс Российской Федерации устанавливает принцип единства наследственного имущества. Согласно этому принципу наследник не имеет право принять лишь какую-то часть наследства. Это означает, что нельзя принять в наследование объекты недвижимости умершего человека и при этом отказаться от имеющейся задолженности перед банком по потребительскому кредиту.

Согласно этому принципу наследник не имеет право принять лишь какую-то часть наследства. Это означает, что нельзя принять в наследование объекты недвижимости умершего человека и при этом отказаться от имеющейся задолженности перед банком по потребительскому кредиту.

«Выморочное» наследование кредита

Стоит отдельно отметить, что иногда бывают такие ситуации, когда у заемщика отсутствуют поручители и наследники, а договор с банком был заключен без страховки. В этом случае все наследство человека, включая его обязанности перед банком, считается «выморочным» и его правопреемником становится государство. Оно берет на себя все обязательства по выплате кредитных долгов банку.

Основные причины, по которым наследование кредита и имущества заемщика становится собственностью государства:

- Отсутствие каких-либо наследников. При наличии официального брака кредитный долг должен выплачивать супруг или супруга покойного. В случае развода обязательства на бывшего супруга не распространяются. Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители.

- Нежелание наследников вступать в право наследования. Это может произойти из-за того, что сумма задолженности существенно превышает ценность имущества, полученного от умершего человека. В большинстве случаев люди отказываются от права наследования, чтобы избежать выплаты задолженности.

- Отстранение наследников от права наследования. Такое бывает крайне редко, но всё же российские суды иногда отстраняют от права наследования граждан, которые по каким-то обстоятельствам злостно уклонялись от выполнения обязанностей по содержанию наследодателя.

Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители.

Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители.Практика показывает, что в большинстве случаев государство берет на себя кредитные обязательства частных лиц, если все наследники не хотят вступать в право наследования или же они отказываются от этого права, прекрасно понимая, что в дальнейшем кредитное бремя полностью ляжет на их плечи. Получив «выморочное» имущество в собственность, органы местного самоуправления обязаны выполнить погашение всех кредитных долгов умершего наследодателя.

В зависимости от вида «выморочного» имущества оно может становиться собственностью Российской Федерации, субъектов Российской Федерации или муниципального образования. Чаще всего с обязательствами по выплате кредитных долгов разбираются органы местного самоуправления.

Порядок действий со стороны ближайших родственников

После получения информации о смерти близкого человека необходимо выполнить следующие действия:

- провести проверку наличия обязательств перед банком по кредиту;

- выполнить официальное уведомление представителей банка о смерти заемщика;

- получить информацию о наличии договора страхования и выгодоприобретателе;

- обратиться к нотариусу для открытия процедуры вступления в наследство;

- отправить требования страховщику по поводу выплаты компенсации наследникам.

Необходимо помнить, что наследникам нужно незамедлительно обращаться к страховщикам. Если промедлить с этим вопросом, можно получить отказ в рассмотрении заявки.

После проведения проверки представленных документов страховщик принимает решение о погашении задолженности или отказе. Чаще всего размер выплаты по страховке совпадает с остатком кредитного долга. В таком случае можно в установленном законом порядке полностью избавится от долгового бремени в результате покрытия долга страховщиком.

Краткий итог

Если вы являетесь прямым наследником человека, у которого при жизни имелись кредитные обязательства, то сначала нужно постараться успокоиться. Даже если вы не были готовы к подобному повороту событий, не надо рассматривать наследство задолженности в качестве окончательного приговора. Конечно, вам будет нелегко в такой ситуации. Особенно это касается наследников, которые совершенно не были в курсе кредитных долгов у ближайших родственников или не знали точную сумму штрафов, возникших по вине кредитополучателя.

Даже если вы не были готовы к подобному повороту событий, не надо рассматривать наследство задолженности в качестве окончательного приговора. Конечно, вам будет нелегко в такой ситуации. Особенно это касается наследников, которые совершенно не были в курсе кредитных долгов у ближайших родственников или не знали точную сумму штрафов, возникших по вине кредитополучателя.

Ни одно финансовое учреждение, работающее сегодня на территории Российской Федерации, не имеет права на взыскание суммы кредитного долга больше, чем она была на момент смерти кредитополучателя. Конечно, вы будете обязаны погасить кредитный долг, если он не превышает суммы имущества, доставшегося в наследство. При этом оставшаяся часть кредитного долга будет полностью списана. Если же кредитные долги намного превышают стоимость имущества, имеет смысл совершить отказ от вступления в право наследования. Тогда имущество и все кредитные долги перейдут в государственную собственность.

Специалисты рекомендуют перед вступлением в право наследования тщательно рассмотреть все варианты. Возможно, для принятия верного решения вам понадобится консультация с нотариусом, ведущим наследственное дело. Он поможет взвесить все «за» и «против». Только после этого можно принимать решение о том, стоит ли игра свеч. Не надо брать на себя непосильные обязательства или до последнего вести борьбу за имущество умершего человека, так как оно в итоге может уйти с торгов в счет погашения задолженности.

Возможно, для принятия верного решения вам понадобится консультация с нотариусом, ведущим наследственное дело. Он поможет взвесить все «за» и «против». Только после этого можно принимать решение о том, стоит ли игра свеч. Не надо брать на себя непосильные обязательства или до последнего вести борьбу за имущество умершего человека, так как оно в итоге может уйти с торгов в счет погашения задолженности.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно ликвидации кредитных обязательства, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77. У нас работают опытные специалисты, которые ответят на все интересующие вопросы и помогут решить все проблемы, связанные с необходимостью выплаты кредитного долга умершего человека.

Поделиться с друзьями:

Кто платит кредит, если человек умирает

- Как действовать в случае смерти заемщика: краткая инструкция

- Кто по закону платит кредит, если человек умирает

- Какие кредиты не переходят по наследству

- Срок давности по кредиту

- Как поступить второму заемщику, если первый умер

- Как поступить поручителю

- Когда поможет страховка

- Страховые случаи

- Отказ от обязательств со стороны страховой

- Как поступить наследнику при страховке займа

- Кредитор требует погасить заем умершего досрочно

- Наследуется ли автокредит после смерти

- Кто из наследников и сколько платит по кредитам

- Штрафы и проценты после смерти должника

- Когда банки передают дело умершего коллекторскому агентству

- Законные способы не платить чужие долги

- Созаемщик, поручитель и кредит в наследство

Как действовать в случае смерти заемщика: краткая инструкция

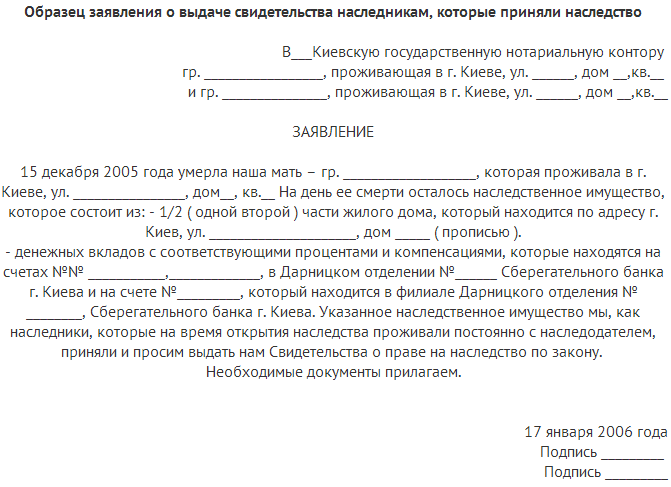

- Претенденты с бумагами, подтверждающими смерть собственника и основание для получения наследства (паспорта, свидетельства о браке, рождении и др.), идут к нотариусу.

- Юрист направляет запросы в ЕГРН; компании, занимающиеся составлением кредитных историй; налоговую и другие организации, чтобы узнать о состоянии дел усопшего.

- Нотариус определяет, кто и в каком размере имеет право на собственность в соответствии с полученной информацией о завещании, правах наследования и фактическом положении финансовых дел умершего (имеющихся вкладах, недвижимости, долгах).

- Члены семьи могут вступить в права наследования или отказаться от них, но только в полном объеме.

Претенденты обращаются к нотариусу с заявкой на принятие наследства, где указывают собственность, которую рассчитывают получить.

Что указывают в заявлении:

- данные претендента и усопшего;

- дату кончины и последнее место проживания усопшего;

- выраженное намерение получить имущество;

- основание – документы, подтверждающие родство, или волю умершего;

- подтверждение права собственности, а также информацию о займах и других претендентах.

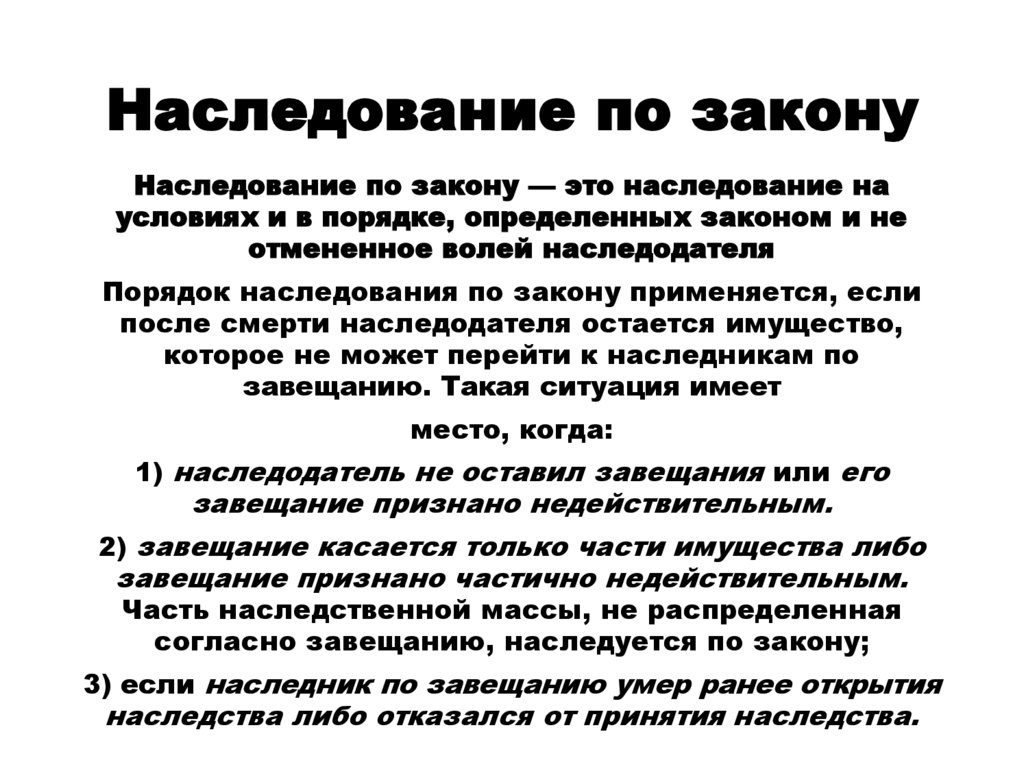

Кто по закону платит кредит, если человек умирает

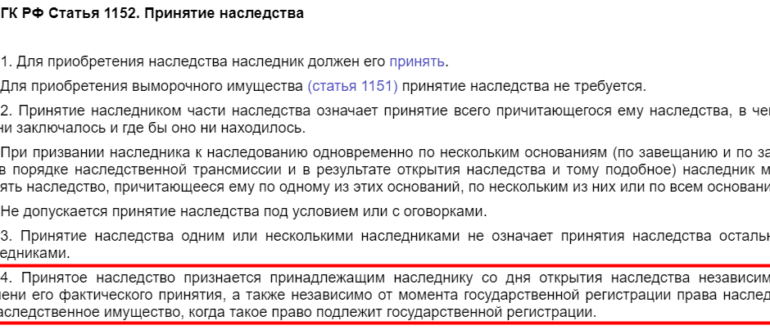

Претенденты получают право на собственность усопшего через 6 месяцев после его смерти. Те, кто получил долю имущества, по закону отвечают по займам, перешедшим по наследству, но выплаты по долгам не должны превосходить стоимость полученных активов.

Узнать о долгах можно, попросив выписку из Бюро кредитных историй через нотариуса. Третьему лицу такую информацию без нотариально оформленной доверенности не дадут.

Отправьте в банк, где кредитовался умерший, копию свидетельства о смерти, и попросите, чтобы компания перестала начислять пени до момента принятия наследства (максимальный срок смягчения условий – шесть месяцев).

Михаил потерял мать, он единственный наследник всего ее имущества. Женщина взяла заем для строительства бани, но внесла только половину суммы. Михаил планирует принять наследство: он направил в кредитную организацию свидетельство о смерти и предложил вносить платежи по текущему графику, не дожидаясь полугодового срока.

Какие кредиты не переходят по наследству

Близкие покойного наследуют только те обязательства, которые относятся к имуществу, а долги, связанные с личными обязательствами, аннулируются после смерти должника. К ним относятся: алименты, автомобильные штрафы, нанесение вреда другому человеку.

Оплатить нужно:

- квитанции за коммунальные услуги,

- кредиты,

Если вы получили наследство вместе с задолженностями и хотите сохранить взятые в кредит квартиру или машину, возьмите деньги на выгодных условиях для рефинансирования займа. А рассчитать ежемесячный платеж поможет онлайн-калькулятор!

Кто будет оплачивать кредит после смерти заемщика

Все обязательства перед кредитными компаниями после смерти переходят к тому, кто получает недвижимость, автомобили и другие активы покойного. Получить только права и отказать от обязательств нельзя. Единственный вариант уйти от уплаты чужих кредитов – не принимать наследство и нотариально заверить отказ.

Уточните у нотариуса, кому переходит кредит после смерти заемщика и как можно распоряжаться имуществом, если оно было оформлено в кредит под залог имущества. Продать, подарить или сдать без согласия банка имущество в залоге нельзя.

Срок давности по кредиту

Три года – срок, после которого взыскать долги за коммунальные услуги и по банковским займам нельзя. Например, вы унаследовали квартиру, за которую накопились неоплаченные квитанции по коммуналке за пять лет. Выплатить придется просроченные платежи и пени за три года.

Как поступить второму заемщику, если первый умер

Созаемщиками чаще всего выступают супруги, родители и дети. Если основной заемщик умер, то кредит должен выплатить тот, кто выступил вторым плательщиком.

Мария выступала созаемщиком по кредиту отца – он взял автокредит, приобрел машину для поездок на дачу. После смерти отца, авто перешло к женщине вместе с обязательствами по выплате займа. Мария приняла наследство, продала авто и закрыла кредит досрочно. Это было выгоднее, чем отказываться от собственности, потому что половина займа уже была выплачена.

Мария приняла наследство, продала авто и закрыла кредит досрочно. Это было выгоднее, чем отказываться от собственности, потому что половина займа уже была выплачена.

Как поступить поручителю

Кто выплачивает кредит после смерти заемщика, если есть поручитель? Поручитель обеспечивает исполнение обязательств перед кредитной компанией: сначала он выступает гарантом выплат со стороны основного заемщика, а после его смерти – со стороны новых исполнителей договора.

Члены семьи умершего, вступившие в права владения, платят по долгам, а поручитель привлекается только, когда они задерживают платежи. Если случилась просрочка или отказ от выплат, кредитор потребует выплаты с поручителя. В таком случае он получает право на имущество (или его часть), за которое он платил.

После исполнения обязательств поручитель вправе получить причитающуюся ему долю имущества, за которое он выплачивал заемКогда поможет страховка

Большинство займов застрахованы на случай смерти или серьезной болезни, когда клиент не может работать и в срок вносить платежи. Страхование кредитных программ не является обязательным, но банки часто предлагают более выгодные условия, если заемщик согласен на страховку.

Страхование кредитных программ не является обязательным, но банки часто предлагают более выгодные условия, если заемщик согласен на страховку.

Дополнительные гарантии от страховщика позволяют снизить ставку, поэтому клиенты соглашаются на эту меру.

Кто должен выплачивать кредит после смерти заемщика? Если договор включал пункт о страховании жизни клиента, выплачивать его будет страховщик, а если нет, то ответственность переходит к получателям имущества.

Но размер выплат не может превысить стоимость активов. Для обращения в страховую наследникам понадобится кредитный договор. Обычно страховку оформляют вместе с договором, и банку известно об этом договоре.

Страховые случаи

Все нюансы выплаты страховых премий указаны в договоре, поэтому внимательно читайте все его пункты. Если ситуация отвечает условиям страхования, то агентство покроет долг. Страховыми признаются случаи, когда заемщик умер от болезни, несчастного случая или стал жертвой преступления.

Отказ от обязательств со стороны страховой

Существует ряд случаев, когда страховая откажет:

- страховка распространялась только на конкретные ситуации, например, она действует в случае болезни или несчастного случая;

- договор включает пункты, что смерть от самоубийства, выброса радиации, участия в боевых действиях, во время пребывания в тюрьме, занятий опасным спортом не является страховым случаем;

- агентство не получило полную информацию о состоянии здоровья застрахованного, например, о наличии серьезных заболеваний, хронических нарушений;

- срок действия договора подошел к концу.

Как поступить наследнику при страховке займа

Кирилл после смерти брата унаследовал квартиру в ипотеке. У него уже есть собственный заем на жилье, и покрывать вторую ипотеку он не сможет.

Как поступить в такой ситуации?

- Проверить наличие страховки в договоре.

- Обратиться в бюро кредитных историй и страховые компании, с которыми сотрудничает банк, если упоминаний о выплате нет в договоре.

- Уточнить срок действия страховки.

- Узнать, какие документы нужны для подачи заявки, если страховка действительна.

- Подать заявку на выплату.

Кредитор требует погасить заем умершего досрочно

Кредитная организация может потребовать внести средства по займу немедленно, сослаться на задержки выплат и начисленные пени, но эти требования неправомерны.

Если правопреемник представил необходимые бумаги, написал заявление об отсрочке платежей, то банк обычно действует по закону. А именно: перестает на этот период начислять пени и неустойки, ожидает принятия наследства или отказа от него со стороны должника, а затем возобновляет стандартные процедуры.

Спустя полгода с даты смерти клиента кредитная организация возобновит начисление штрафов за неуплату, и это будет законно.

Чтобы избежать дополнительных затрат, наследники через полгода должны возобновить выплаты по займу согласно графику выплат или подать заявку на реструктуризацию кредита.

Наследуется ли автокредит после смерти

Правило о полном наследовании – и собственности, и долгов, распространяется на все банковские договоры, включая автокредиты.

Как распорядиться активом новому собственнику:

- пользоваться машиной и вносить платежи согласно графику;

- использовать средства каско для погашения задолженности, если страховой случай;

- продать автомобиль и закрыть договор.

Если машина находится в залоге, то перед продажей клиент должен обратиться в кредитную организацию и проконсультироваться, в каком порядке оформляется продажа, как снять залог.

Кто платит кредит за авто, если заемщик умирает? Авто, купленное на средства банка, можно продать и закрыть долг. Также разрешено продолжать пользоваться машинойКто из наследников и сколько платит по кредитам

Что будет с кредитом, если человек умирает? Имущество наследуется по закону или договоренности, задолженности перед банком или третьими лицами распределяются пропорционально размеру унаследованного. Выплачивать больше, чем получили, правопреемники не должны, даже если размер долга больше. Разница между стоимостью активов и суммой по кредиту списывается.

Выплачивать больше, чем получили, правопреемники не должны, даже если размер долга больше. Разница между стоимостью активов и суммой по кредиту списывается.

Штрафы и проценты после смерти должника

Если человек взял кредит и скончался, компания продолжает обслуживать заем в штатном режиме – ожидать выплаты по графику, начислять пени по просрочкам, взимать неустойку.

- Простой способ избавиться от штрафов – принести в финансовую организацию копию свидетельства о смерти. Начисление процентов не приостанавливается, а вот неустойку за недобросовестное исполнение договора платить не придется до принятия прав на собственность.

- Другой законный способ избежать штрафов – отказ от имущества. Нет собственности – нет долгов.

- Самый сложный вариант: родственникам неизвестно о договоре с банком, и кредитная организация успела начислить штрафы. В этой ситуации придется обращаться в суд с требованием снизить размер неустойки, доказывать, что причиненный ущерб несопоставим с начисленными суммами.

Когда банки передают дело умершего коллекторскому агентству

Кредитная организация по закону имеет право передать долг заемщика третьим лицам, включая коллекторов. Об этом обычно сказано в самом договоре, подписывая его клиент соглашается с тем, что банк может переуступить права на получение средств, в том числе коллекторскому агентству, если у него есть банковская лицензия. Если такой лицензии нет, клиент должен подписать согласие на передачу прав на заем третьему лицу. Банк передает долг коллекторам, только если заемщик долгое время не выплачивает взносы, избегает общения с менеджерами.

Сотрудники банков звонят не только, чтобы напомнить о сроках выплат, они могут предложить программу реструктуризации или отсрочку. Компании выгоднее сохранить благожелательные отношения с клиентом, помочь ему преодолеть временные сложности и вернуть средства с процентами. Для того, чтобы помочь заемщику, Совкомбанк разработал программу «Кредитный доктор».

«Кредитный доктор» Совкомбанка выручит в случае проблем с кредитной историей. Выполнив 3 простых шага, вы улучшите свое положение и сможете взять кредит на крупную сумму!

Законные способы не платить чужие долги

Избежать уплаты чужих займов можно – не принимайте наследство. Это разумно, если полученные активы стоят дешевле, чем общая стоимость долгов.

Если займы небольшие, и по оценкам выгода от получения имущества перевешивает затраты на покрытие долговых обязательств, то большинство наследников решают принять наследство и закрыть долги.

Если затрудняетесь в оценке активов, например, при наследовании авторских прав, патента, бизнеса, коммерческой недвижимости и размера задолженностей, обратитесь к юристу или оценщику.

Важно: если вы заявили об отказе официально, и нотариус оформил решение, то отозвать его не получится. Квартиру в залоге у банка придется освободить. Это правило не распространяется на зарегистрированных жильцов моложе 18 лет, выписать их из жилья с ухудшением условий нельзя.

Созаемщик, поручитель и кредит в наследство

Созаемщик несет такую же ответственность по банковскому займу, как и основной должник. В случае его смерти созаемщик обеспечивает своевременные выплаты: он может выплачивать взносы по намеченному расписанию, а может закрыть договор досрочно. Поручителем выступает третье лицо, его задача – обеспечить внесение средств заемщиком или его наследниками. Если созаемщики или поручители не могут следовать графику выплат, имущество продают и закрывают договор.

Бывают сложные случаи, когда по закону имущество наследуют родственники, а бремя выплаты долга несет поручитель. В такой ситуации он имеет право получить залог после выплаты обязательств. Если родные умершего откажутся возместить ему затраты (в денежной, натуральной форме), то имущественные споры решаются через суд.

Созаемщик вносит оплату по займу, если человек взял кредит и умерЧто будет с собственностью, на которую никто не претендует? Имущество, согласно ГК РФ, вместе с обязательствами перед заимодавцами отходит государству, и уже оно несет ответственность перед банками и третьими лицами.

Принимать или не принимать наследство, члены решают с учетом возможных обязательств. Перед тем, как начать пользоваться имуществом, обратитесь к юристам и узнайте, какие кредитные обязательства взял на себя умерший, сопоставьте потенциальную выгоду и размер долгов.

Что происходит с ипотекой, когда заемщик умирает?

Финансовая и юридическая подготовка к собственной смерти, вероятно, не самая воодушевляющая деятельность, но реальность такова, что это важная задача, особенно если у вас есть супруг или иждивенцы, о которых вы хотите позаботиться, когда вас не станет.

Некоторые из наиболее распространенных соображений связаны с процессом назначения преемника вашего дома и составлением планов того, что произойдет с вашей ипотекой после вашей смерти.

Поскольку в каждом штате существуют разные правила передачи титула по завещанию или по завещанию, важно поговорить с адвокатом и определить законы вашего штата и то, что вам нужно сделать, исходя из того, как вы хотите, чтобы ваш преемник владел титулом.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Кто берет на себя платежи по ипотеке, когда кто-то умирает?

Есть несколько разных людей, которые могут унаследовать ваш титул, в зависимости от того, кого вы указали в законном завещании: супруга или созаемщика, поручителя или назначенного бенефициара.

Если у вас есть оставшийся в живых супруг, федеральный закон позволяет им взять на себя ипотеку, а не возвращать всю сумму ипотечной компании, при условии, что они могут предоставить подтверждение финансовых возможностей и кредитоспособности.

Если вы передадите право собственности преемнику, важно помнить, что этот человек наследует только право собственности на ваш дом, а не ипотеку. До тех пор, пока наследник не пройдет процесс принятия, у этого лица нет личных обязательств по выплате кредита. Другими словами, кредит этого человека не связан с платежами, необходимыми для предоставления кредита, поэтому он не обязан по закону выплачивать существующую сумму кредита.

Другими словами, кредит этого человека не связан с платежами, необходимыми для предоставления кредита, поэтому он не обязан по закону выплачивать существующую сумму кредита.

Разница между наследником и душеприказчиком

Следует отметить, что между наследником и душеприказчиком есть разница, потому что только один из них имеет право принимать окончательные решения по наследству.

Наследники — это лица, которые могут получить деньги по завещанию, но не имеют права распоряжаться имуществом или продажей активов. Обычно эти лица являются членами семьи или кем-то, кого клиент указал в качестве бенефициаров в завещании.

Распорядитель наследства назначается для управления имуществом и следит за тем, чтобы все требования были оплачены, а оставшееся имущество досталось наследникам. Из-за власти, которой обладает душеприказчик, он может консультироваться с наследниками по вопросам наследства или продажи активов, но не обязан этого делать. Исполнитель имеет высшую власть принимать окончательные решения относительно имущества.

Когда речь идет о большой семье, часто один наследник или иждивенец клиента назначается душеприказчиком, в то время как любые другие иждивенцы остаются наследниками. В случае возникновения спора между душеприказчиком и наследником (наследниками) окончательное решение по наследству может принять судья.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Как обращаться с ипотекой в качестве наследника или душеприказчика

Независимо от того, являетесь ли вы наследником, душеприказчиком или и тем, и другим, вам нужно решить, как поступить с управлением домом и передачей ипотеки после смерти любимый. Вы можете перейти к любому из следующих вариантов:

- Возобновить ежемесячные платежи по кредиту на имущество.

- Продать дом и разделить деньги от продажи между наследниками.

- Погасить остаток по ипотечному кредиту.

- Разрешить ипотечному кредитору лишить права выкупа дома.

- Рефинансируйте ипотеку на свое имя.

Когда уведомлять ипотечную компанию о смерти

В качестве наследника или государственного исполнителя вы также можете нести ответственность за информирование ипотечной компании о смерти вашего близкого человека. Вы должны сообщить им как можно скорее, но обычно у вас есть 30 дней, чтобы сделать это. Уведомление ипотечной компании является первым шагом в процессе определения того, как обращаться с ипотечным кредитом после смерти.

Определение того, кто примет вашу ипотеку

Возможно, самое важное, что вам нужно сделать, принимая финансовые и юридические решения относительно управления вашим имуществом после смерти, — это зафиксировать все в письменной форме.

Составляя четкое завещание, вы гарантируете, что ваш дом перейдет к назначенному вами родственнику или наследнику, и что у вас будет назначенный душеприказчик, который может принимать окончательное решение. Тем не менее, лицо, принимающее решение, по-прежнему не несет ответственности за кредит, пока не пройдет процесс предположения.

Тем не менее, лицо, принимающее решение, по-прежнему не несет ответственности за кредит, пока не пройдет процесс предположения.

По этой причине общение играет ключевую роль при определении того, кто станет распорядителем вашего имущества. Обязательно проведите открытый и честный разговор со своим наследником или бенефициаром и сообщите о своих намерениях. Также полезно убедиться, что они знают, где и как найти вашу ипотечную документацию.

В зависимости от того, в каком штате вы находитесь, наследнику может потребоваться обратиться в суд для утверждения завещания, чтобы убедиться, что он назначен душеприказчиком и имеет право принимать решения по наследству.

Только одно лицо может быть назначено душеприказчиком, поэтому, если у умершего члена семьи было несколько иждивенцев или бенефициаров и не было назначенного душеприказчика, суды постараются обеспечить, чтобы каждое лицо было представлено при рассмотрении наследства.

Страхование жизни в магазине

Сравните расценки на страхование жизни, чтобы выбрать лучший тариф и полис для вас.

Получите ваши цитаты

Что произойдет, если никто не возьмет жилищный кредит?

Если после вашей смерти никто не был назначен наследником кредита и никто не платит, кредитор все равно должен будет взыскать долг. Поэтому кредитор обычно заканчивает тем, что продает дом, чтобы погасить долг. Это означает, что если кто-то намерен сохранить дом, он должен продолжать платить ипотеку.

Важно отметить, что кредиторы не требуют автоматического полного погашения кредита или обращения взыскания на имущество после смерти клиента. Семья клиента может отправлять платежи, чтобы поддерживать кредит в текущем состоянии и в хорошем состоянии.

Лучшее, что можно сделать в случае смерти члена семьи, это сначала связаться с обслуживающей ссуду. Обслуживающие обычно требуют свидетельство о смерти и подтверждение того, что вы являетесь наследником дома.

Поговорите со специалистом по ипотечному кредитованию о своих возможностях

Важно поговорить с экспертом по ипотечному кредитованию, если у вас есть опасения по поводу того, что произойдет с вашим ипотечным кредитом и вашим домом после вашей смерти. Rocket Mortgage® предлагает различные варианты клиентам и членам их семей, когда они наследуют дом.

Rocket Mortgage® предлагает различные варианты клиентам и членам их семей, когда они наследуют дом.

Например, если клиент умирает, и кто-то хочет выплатить кредит, но не имеет возможности сделать это, Rocket Mortgage часто может предложить варианты модификации снижения убытков, выполненные в сочетании с предположением, чтобы поместить кредит в имени наследника, работая над тем, чтобы сделать оплату более доступной.

Варианты Успения также доступны для наследников, которые хотят оплатить текущий платеж по кредиту и отразить этот платеж в своем кредите.

Если наследники хотят получить кредит, чтобы платежи, которые они делают, отражались в их кредите, они имеют право сделать это, не становясь финансово ответственными за кредит. Пока предположение не имеет места, никто не несет ответственности за осуществление платежей по дому в глазах кредитора или бюро кредитных историй. Если платеж не будет произведен, дом перейдет в дефолт, и может начаться потеря права выкупа.

Практический результат

Есть много факторов, влияющих на эти виды подготовки. Важно учитывать, как ваши сегодняшние решения повлияют на ваших близких, когда вас не станет.

Если вы взяли на себя ипотечный кредит умершего близкого человека, у вас есть варианты оформления его ипотечного кредита, включая рефинансирование. Выбор рефинансирования может быть хорошей идеей, если вы хотите сохранить дом, но хотите вносить более низкие ежемесячные платежи или более низкую ставку по ипотеке. Узнайте больше о рефинансировании унаследованной ипотеки из нашего полезного руководства.

Завещание в сфере недвижимости: Введение

Если на вас ложится ответственность за управление недвижимым имуществом в процессе завещания, вам необходимо понимать, как суды по наследственным делам продают недвижимость. Давайте разберем этот процесс шаг за шагом.

Шаг 1. Определение душеприказчика

Если вы будете распоряжаться имуществом, вам необходимо, чтобы суд назвал вас душеприказчиком. В сценарии завещания душеприказчик будет указан в завещании умершего.

В сценарии завещания душеприказчик будет указан в завещании умершего.

Шаг 2. Наймите адвоката по наследственным делам и подайте петицию, чтобы начать процесс

Пока вы действуете в качестве исполнителя, вы захотите нанять адвоката по наследственным делам, который поможет вам в процессе оформления наследства. Ваш адвокат по наследственным делам будет представлять вас на протяжении всего процесса и помогать вам во всем, что возникает и оплачивается имуществом. Вы можете посоветоваться с адвокатом, если это необходимо для работы в процессе завещания.

Шаг 3. Инвентаризация поместья

При инвентаризации поместья обязательно соберите важные документы и информацию. Это могут быть документы планирования имущества, такие как завещание, завещание или доверенность, активы, такие как акции, облигации, автомобили или страхование жизни, а также долги.

Шаг 4. Свяжитесь с агентом по недвижимости

Если есть дом, который нужно продать, также важно провести оценку дома и связаться с агентом по недвижимости, имеющим опыт продажи завещанной недвижимости. Агент проведет сравнительный анализ района и прочитает оценку, чтобы определить, какой должна быть запрашиваемая цена на недвижимость.

Агент проведет сравнительный анализ района и прочитает оценку, чтобы определить, какой должна быть запрашиваемая цена на недвижимость.

Этап 5. Управление финансами

Проведя инвентаризацию имущества, вы получите более полное представление о финансах умершего человека. Имея эту информацию, вам сначала нужно будет уведомить известных кредиторов, которым умерший человек должен деньги, и выплатить их требования деньгами из наследства. Вы также можете использовать имущество для оплаты других долгов.

После того, как эти долги будут выплачены, вам нужно будет подать налоговую декларацию о доходах умершего человека.

Шаг 6. Ожидание передачи активов

Последним этапом в процессе оформления завещания недвижимости является ожидание передачи активов. Если имущество не продается в суде, имущество будет передано бенефициару на законных основаниях после того, как все счета и кредиторы будут оплачены, а исполнитель подаст в суд ходатайство о передаче активов.

С другой стороны, если имущество продается в суде, его сначала необходимо зарегистрировать. После определения цены объект выставляется на продажу. После того, как предложение подано и условия согласованы, всем наследникам наследства будет отправлено уведомление, дающее 15-дневный срок для возражения против продажи имущества. Если никто не возражает, продажа дома будет официально оформлена в суде.

Есть способы избежать завещания недвижимости. Давайте узнаем больше о ваших возможностях и поможем спланировать заранее.

Отзывное живое доверие

Один из самых простых способов избежать завещания на недвижимость — живое доверие. С живым трастом создатель траста будет называть себя доверенным лицом до своей смерти. Они также назначат доверенного лица-преемника и доверят бенефициарам управление и распределение активов или имущества после их смерти. После прохождения траст изменить нельзя. Владелец может использовать или продавать имущество, но имущество принадлежит его доверительному управлению, а не ему лично.