Кредит под залог доли в недвижимости, срочный залог и перезалог доли в квартире

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Кредит (займы) под залог доли недвижимости – деньги (ссуда) в долг срочно в залог доли недвижимости

Частные займы под долю в недвижимом имуществе предоставляются редко, в отличие от частных кредитов под залог приобретаемой квартиры, да и банки часто обходят такие сделки стороной. Наша компания дает возможность использовать часть земельного участка, дома, квартиры, или другой недвижимости для того, чтобы оформить долю под залог и взять кредит нужного размера.

Срочные займы под залог доли недвижимости доступны на следующих условиях:

Параметры, на которых предлагается кредит под залог доли, индивидуальны – все зависит от самого заемщика и его активов, а также от желаемых критериев получения средств.

Получить деньги сейчас

Срочные займы под залог доли недвижимости доступны на следующих условиях:

Для того, чтобы стать заемщиком по кредиту под залог доли срочно, нет никаких ограничений, ведь он предлагается всем желающим дееспособным лицам. Подтверждать текущий уровень доходов и платежеспособности не придется.

Даже самые проблемные для банка клиенты могут занять у нас денег, в том числе кредит под 1/3 долю в любой недвижимости. Получить деньги могут только резиденты РФ в возрасте от 18 до 75 лет. Проблемы с кредитной историей также не помешают одобрению заявки.

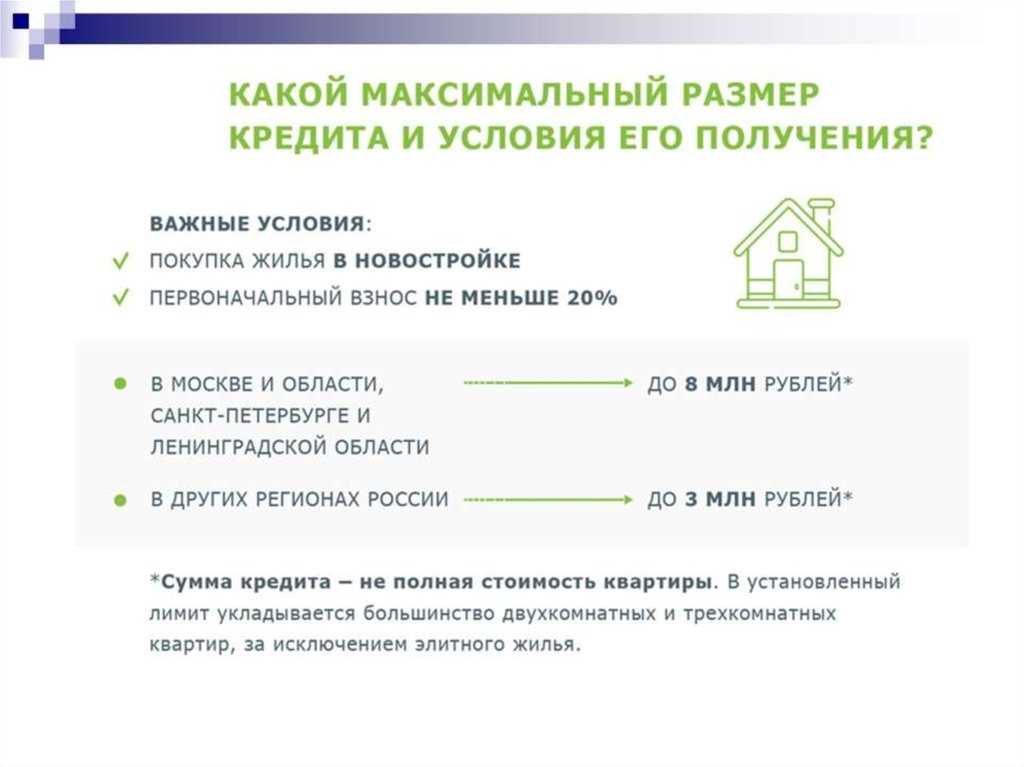

Процентная ставка, с которой оформляется кредит под долю в недвижимости – индивидуальна.

Установлен лишь ее минимальный предел:

от 12,1% в год

Дополнительных расходов

удастся избежать:

Назначается процентная ставка по каждой сделке с учетом особенностей клиента. Так, на нее повлияет срок срок владения недвижимостью, а также срок, на который Вы хотите взять кредит.

Так, на нее повлияет срок срок владения недвижимостью, а также срок, на который Вы хотите взять кредит.

Прежде, чем оформлять залог права на земельную долю, необходимо подтвердить возможность распоряжаться данными активами, представив соответствующие бумаги. Понадобятся и документы для идентификации личности, но справок о доходах наша компания не запрашивает.

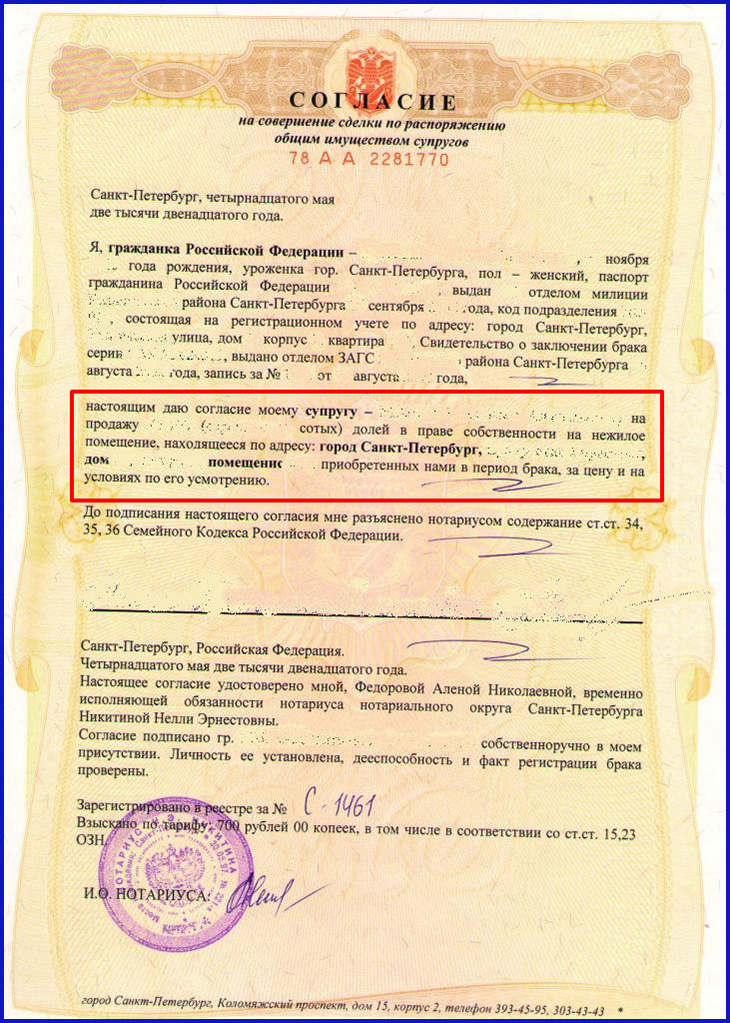

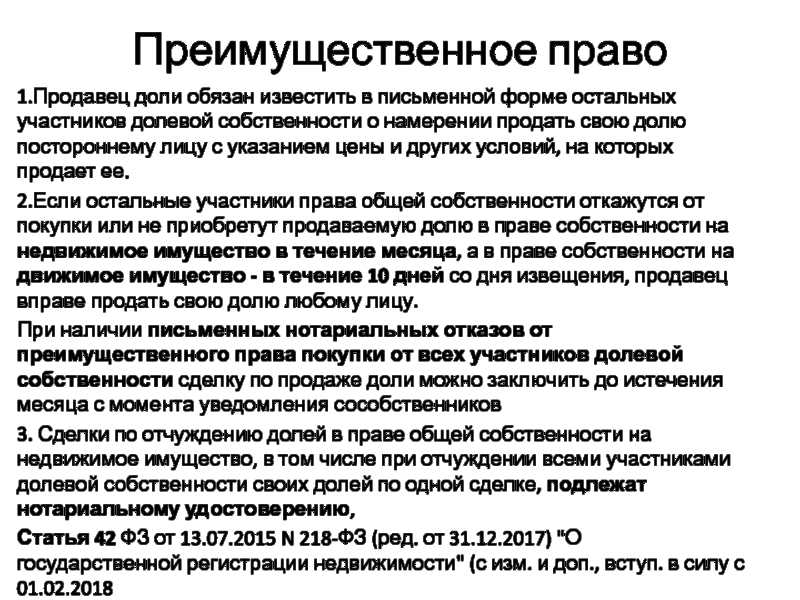

Частные займы под залог доли без согласия других собственников не предоставляются – нужно письменное удостоверение общности интересов, но бывают ситуации, когда не придется привлекать всех остальных владельцев.

Решение по заявке принимается в индивидуальном порядке. С момента обращения до получения денег на руки пройдет от 1 до 5 дней.

Кредит с залогом доли, так же как и кредит под неприватизированную квартиру, может погашаться и раньше установленного договором срока. Причем без дополнительных комиссий – заплатить потребуется лишь за фактическое время использования заемных средств. Документы на недвижимое имущество после полного возврата обязательств будут возвращены владельцу.

Не нашли ответ на свой вопрос? Позвоните нам

Мы ценим Ваше время, доверие и всегда идем навстречу клиентам. Это дает возможность предложить оптимальные условия залогового кредитования.

оставьте это поле пустым

Нажимая кнопку «Получить деньги», я даю свое согласие на обработку моих персональных данных.

Рекомендуемое по кредитованию под залог недвижимости

Под залог

- Недвижимости

- Коммерческой недвижимости

- Загородной недвижимости

- Иностранной недвижимости

- Жилой недвижимости

- Доли недвижимости без обременения

Особые условия

- С плохой кредитной историей

- Без поручителей

- Под залог документов

- Срочный под залог доли

Виды кредитов

- Ипотека

- Для физических лиц

- Для юридических лиц

- Покупка квартиры под залог жилья

Кредиторы

- В банке

- У инвестора

Документы

- Для оформления залога недвижимости

- Договор залога недвижимого имущества

Полезная информация

- Плюсы и минусы кредита под недвижимость

- Риски кредита в валюте под залог

- Особенности оформления залога недвижимости

Может ли сособственник заложить имущество без согласия другого собственника? | Главная Путеводители

Автор Fraser Sherman Обновлено 27 декабря 2018 г.

Если вы делите собственность с кем-то еще — супругом, деловым партнером, родственником — маловероятно, что он сможет взять ипотеку или кредит под залог дома без вашего согласия. Однако это не совсем невозможно. Многое зависит от условий вашего соглашения о праве собственности и типа собственности, которую вы разделяете.

Формы собственности

Если у вас есть совместная аренда с правом наследования, вы и ваш совладелец имеете равные доли в собственности. Если один из вас умрет, ее доля переходит к другому. При совместной аренде доли могут быть неравными, и вы можете оставить свою собственность кому угодно. Когда вы и ваш супруг покупаете недвижимость вместе, многие штаты — в зависимости от их законов — по умолчанию рассматривают это либо как совместную аренду с правом наследования, либо как полную аренду. Полная аренда дает вам обоим полную и равную долю в собственности. Ни один из вас не может заложить или продать его без согласия другого.

Соглашение о праве собственности

Если вы владеете недвижимостью как совместные или общие арендаторы, полезно иметь соглашение, в котором излагаются условия. Предположим, вы платите 60 процентов ипотечного кредита и ожидаете 60 процентов владения: если в соглашении не указано иное, суд может постановить, что вы и ваши совладельцы делите поровну. Если у вас есть письменное соглашение, в котором говорится, что один владелец может принимать односторонние решения об ипотеке или рефинансировании, или в соглашении указано, что это может быть только совместное решение, это решает вопрос, пока соглашение действует в соответствии с законы вашего государства.

Кредиты

Если ваш совладелец не имеет права взять ипотечный кредит в одиночку, большинство кредиторов не будут касаться этой сделки. Без вашей подписи на документах, подтверждающих сделку, кредитор не может лишить права выкупа и получить имущество, поэтому оформление ипотечного кредита было бы рискованной авантюрой. Однако ваш совладелец может найти кредитора, готового предложить вторую ипотеку под ее долю в доме. Если у каждого из вас есть, скажем, 120 000 долларов дома за 240 000 долларов с ипотекой на 80 000 долларов, у нее есть 80 000 долларов собственного капитала, которые она может взять под залог.

Однако ваш совладелец может найти кредитора, готового предложить вторую ипотеку под ее долю в доме. Если у каждого из вас есть, скажем, 120 000 долларов дома за 240 000 долларов с ипотекой на 80 000 долларов, у нее есть 80 000 долларов собственного капитала, которые она может взять под залог.

Эффекты

Даже если ваш совладелец берет взаймы только под залог своей доли, это не означает, что ваша доля имущества в безопасности. Если заемщик не выполняет свои обязательства, кредитор может обратиться в суд и наложить залог на ее долю дома. Если вы попытаетесь продать дом после этого, вам придется сначала погасить залог. В некоторых случаях кредитор может обратиться в суд и добиться продажи, чтобы получить деньги.

Ссылки

- Realty Times: Может ли один совладелец заложить недвижимость?

- Nolo: Совместная собственность и совместное владение

- Nolo: Подготовка соглашения о совместном владении домом

- Nolo: Получение решения суда с залогом недвижимости

Ресурсы

- Коллегия адвокатов Чикаго: Совместная аренда

6

6

6

6 Bio

Выпускник Оберлинского колледжа, Фрейзер Шерман начал писать в 1981 году.

С тех пор он исследует и пишет газетные и журнальные статьи о городском управлении, судебных делах, бизнесе, недвижимости и финансах, использовании новых технологий и истории кино. Шерман более десяти лет проработал газетным репортером, а его журнальные статьи публиковались в журналах Newsweek, Air & Space, Backpacker и Boys’ Life. Шерман также является автором трех справочников по фильмам, и в настоящее время готовится к выпуску четвертый.

С тех пор он исследует и пишет газетные и журнальные статьи о городском управлении, судебных делах, бизнесе, недвижимости и финансах, использовании новых технологий и истории кино. Шерман более десяти лет проработал газетным репортером, а его журнальные статьи публиковались в журналах Newsweek, Air & Space, Backpacker и Boys’ Life. Шерман также является автором трех справочников по фильмам, и в настоящее время готовится к выпуску четвертый.Могут ли совладельцы, не состоящие в браке, взять совместный кредит под залог дома?

Кредиты под залог собственного дома предназначены для того, чтобы владельцы недвижимости могли брать кредиты под залог собственного капитала для удовлетворения своих финансовых потребностей. Два человека, которые вместе владеют домом, но не состоят в браке, могут совместно взять кредит под залог дома при условии, что каждый из них может получить одобрение кредитора. Если совладелец предпочитает не добавляться в кредит, другой домовладелец все еще может подать заявку с некоторыми условиями.

Основные выводы

- Кредит под залог дома — это вторичная ипотека, которая позволяет домовладельцам использовать свой капитал, используя свой дом в качестве залога.

- Не состоящие в браке совладельцы дома могут вместе взять совместный кредит под залог дома, но они оба должны будут соответствовать требованиям утверждения кредитора.

- Для одного совладельца может иметь смысл подать заявку на получение кредита под залог собственного дома, если у него лучшая кредитоспособность.

- Если только один совладелец подает заявку на получение кредита под залог собственного дома, от другого совладельца может потребоваться дать свое согласие, прежде чем кредит может быть одобрен.

Что такое кредит под залог дома?

Кредит под залог дома — это вторая ипотека, взятая под залог собственного имущества, которая представляет собой разницу между тем, что домовладелец должен за дом, и справедливой рыночной стоимостью имущества. Ссуды под домашний капитал обычно имеют фиксированные процентные ставки и погашаются в течение установленного срока, аналогично тому, как работает первый ипотечный кредит.

Кредиторы могут иметь различные требования, которым заемщики должны соответствовать, чтобы получить кредит собственного капитала. Как правило, они учитывают следующие факторы:

- Сумма собственного капитала

- Кредитный рейтинг и кредитная история

- Доход

- Отношение долга к доходу (DTI)

Кредиторы обычно ограничивают вас заимствованием 80% вашего капитала, хотя некоторые могут разрешить вам занимать до 90%.

Кредиты под залог собственного капитала — это не то же самое, что кредитная линия под залог собственного капитала (HELOC). С ипотечным кредитом вы получаете единовременную сумму денег, которую вы можете использовать для любых целей, включая консолидацию долга, ремонт дома, медицинские счета, отпуск и свадьбу. HELOC — это возобновляемая кредитная линия, которую вы можете брать по мере необходимости. HELO обычно имеют переменные процентные ставки.

Неисполнение обязательств по кредиту под залог собственного дома может побудить кредитора инициировать процедуру обращения взыскания, что может означать потерю дома.

Поручители и ссуды под залог жилья

Ссуды под домашний капитал могут быть взяты на имя только одного человека или могут иметь поручителей, которые несут ответственность за погашение ссуды вместе с заемщиком. Все поручители будут нести ответственность за оставшуюся часть кредита под залог собственного капитала в случае дефолта основного заемщика.

Не состоящие в браке пары, которые вместе владеют домом, могут взять ссуду под залог дома, причем каждый из них будет указан в качестве поручителя или созаемщика. То же самое относится и к людям, которые являются совладельцами дома, но не являются парой. Например, кто-то может решить купить дом с соседом по комнате или подписать ссуду своим родителем.

Можете ли вы получить одобрение на совместную ссуду под залог собственного дома, когда вы не состоите в браке, зависит от вашей индивидуальной кредитоспособности. Кредиторы изучат кредитную историю и баллы, доходы и долги обоих поручителей, чтобы определить, следует ли одобрить кредит.

Если у одного из совладельцев плохая кредитная история, это может затруднить получение одобрения или право на самые низкие процентные ставки.Совместное подписание первого или второго ипотечного кредита не гарантирует автоматически, что вы будете добавлены в документ о праве собственности на дом.

Должны ли совладельцы подписывать ссуду под залог дома?

Совладелец собственности не обязательно должен подписывать кредит под залог собственного дома, если другой владелец может получить одобрение индивидуально. Это может быть предпочтительнее в ситуациях, когда один совладелец предпочитает не числиться в кредите. Например, если ваши родители помогли вам купить дом и уже являются созаемщиками по первому ипотечному кредиту, они могут не захотеть брать на себя какую-либо ответственность за дополнительный долг, связанный с домом.

Однако это не означает, что один совладелец может взять кредит под залог дома без согласия другого совладельца. Фактически, кредитор может потребовать согласия или одобрения другого владельца, прежде чем кредит может быть завершен.

Это распространено в ситуациях, когда один из супругов хочет получить кредит под залог собственного дома только на свое имя. Человек, чье имя не фигурирует в кредите, обычно должен подписать документы, которые позволят кредитору продолжить процедуру обращения взыскания в случае невыполнения заемщиком своих обязательств. Это исключает возможность каких-либо юридических проблем с обращением взыскания.Сравнение процентных ставок и условий кредита под залог недвижимости в Интернете может помочь вам найти подходящего ипотечного кредитора.

Можно ли получить совместный кредит, не будучи женатым?

Кредиторы не могут отказать вам в кредите только на основании вашего семейного положения, и они должны относиться к не состоящим в браке парам или созаемщикам так же, как к тем, кто состоит в браке. Есть определенные ситуации, в которых имеет смысл иметь поручителя или созаемщика по кредиту. Например, если у вас более низкий кредитный рейтинг, добавление поручителя или созаемщика может упростить получение одобрения по льготным ставкам.

Могут ли два человека получить ипотечный кредит, если они не состоят в браке?

Подать заявку на первый или второй ипотечный кредит можно как пара, даже если вы не состоите в браке. Кредиторы будут проверять кредитоспособность обоих заемщиков, в том числе их кредитные рейтинги, доходы и долги, чтобы убедиться, что они имеют возможность погасить то, что они занимают. Два имени также могут быть указаны в ипотеке в ситуациях, когда одному заемщику необходимо, чтобы родитель или другой родственник подписал ссуду вместе.

Могу ли я иметь поручителя по моему жилищному кредиту?

Кредиторы могут допустить поручителей по кредиту под залог собственного дома, и в некоторых случаях вам может быть выгодно, чтобы кто-то поручился. Если у этого человека хороший кредитный рейтинг, низкий долг и стабильный доход, это может помочь компенсировать любые недостатки в вашей собственной кредитной истории. Имейте в виду, однако, что поручитель становится в равной степени ответственным за долг, и это будет отображаться в его кредитной истории.

Если вы не выполните платежи, это может повредить как вашей кредитной истории, так и их.Может ли родитель совместно подписать кредитную линию на приобретение жилья (HELOC)?

Родитель может выступать в качестве поручителя по кредитной линии собственного капитала (HELOC). Совместное подписание возлагает на них совместную ответственность за долг, хотя это не означает, что они автоматически добавляются к акту или праву собственности на дом.

Итог

Кредит под залог недвижимости может быть удобным источником финансирования, когда вам нужны наличные деньги для различных финансовых целей. Если вы являетесь совладельцем дома с кем-то, с кем вы не состоите в браке, важно обсудить, имеет ли смысл вместе подавать заявку на получение кредита под залог дома. Разговор с экспертом по ипотеке может помочь вам понять, какие права и обязанности применяются при получении кредита под залог дома с совладельцем или без него. Это также может помочь вам взвесить все за и против получения совместного или индивидуального кредита под залог дома.

С тех пор он исследует и пишет газетные и журнальные статьи о городском управлении, судебных делах, бизнесе, недвижимости и финансах, использовании новых технологий и истории кино. Шерман более десяти лет проработал газетным репортером, а его журнальные статьи публиковались в журналах Newsweek, Air & Space, Backpacker и Boys’ Life. Шерман также является автором трех справочников по фильмам, и в настоящее время готовится к выпуску четвертый.

С тех пор он исследует и пишет газетные и журнальные статьи о городском управлении, судебных делах, бизнесе, недвижимости и финансах, использовании новых технологий и истории кино. Шерман более десяти лет проработал газетным репортером, а его журнальные статьи публиковались в журналах Newsweek, Air & Space, Backpacker и Boys’ Life. Шерман также является автором трех справочников по фильмам, и в настоящее время готовится к выпуску четвертый.

Если у одного из совладельцев плохая кредитная история, это может затруднить получение одобрения или право на самые низкие процентные ставки.

Если у одного из совладельцев плохая кредитная история, это может затруднить получение одобрения или право на самые низкие процентные ставки. Это распространено в ситуациях, когда один из супругов хочет получить кредит под залог собственного дома только на свое имя. Человек, чье имя не фигурирует в кредите, обычно должен подписать документы, которые позволят кредитору продолжить процедуру обращения взыскания в случае невыполнения заемщиком своих обязательств. Это исключает возможность каких-либо юридических проблем с обращением взыскания.

Это распространено в ситуациях, когда один из супругов хочет получить кредит под залог собственного дома только на свое имя. Человек, чье имя не фигурирует в кредите, обычно должен подписать документы, которые позволят кредитору продолжить процедуру обращения взыскания в случае невыполнения заемщиком своих обязательств. Это исключает возможность каких-либо юридических проблем с обращением взыскания.

Если вы не выполните платежи, это может повредить как вашей кредитной истории, так и их.

Если вы не выполните платежи, это может повредить как вашей кредитной истории, так и их.