Гражданское законодательство — Прокуратура Иркутской области

Гражданское законодательство

- 13 октября 2020, 14:48

Основное о кредитах

Текст

Поделиться

Кредит — это предоставление денежных средств банком в долг на условиях возвратности.

Правовое регулирование общих вопросов кредитования предусмотрено положениями Гражданского кодекса Российской Федерации (далее – ГК РФ), а также Федерального закона «О банках и банковской деятельности» от 02.

Главное, что необходимо знать о кредите – это четыре его основных свойства:

Во-первых, это возвратность – заемщик может взять определенную сумму, однако при этом он берет на себя обязательства их вернуть.

Во-вторых, — платность – каким бы выгодным ни был кредит – это всегда услуга со стороны банка, и за нее потребуется платить.

В третьих, — срочность – при оформлении кредита строго оговариваются сроки, в которые заемщик будет его отдавать.

В четвертых, – дифференцированность, то есть особый подход в каждой отдельной ситуации.

Главное, что стоит знать о кредите – это четыре его основных свойства. Во-первых, это возвратность – заемщик может взять определенную сумму, однако при этом он берет на себя обязательства их вернуть.

Во-вторых, платность – каким бы выгодным ни был кредит – это всегда услуга со стороны банка, и за нее потребуется платить.В третьих — срочность – при оформлении кредита строго оговариваются сроки, в которые заемщик будет его отдавать.

В четвертых – дифференцированность, то есть особый подход в каждой отдельной ситуации.

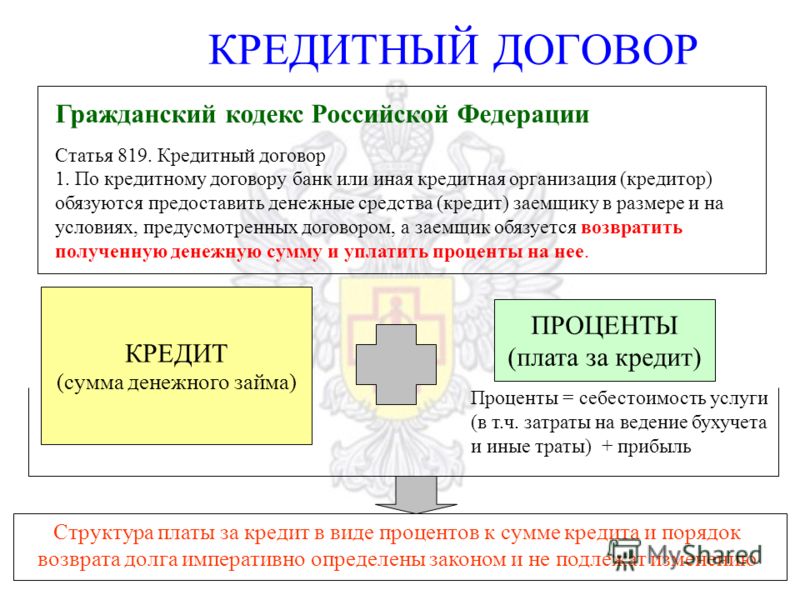

Положения ст. ст. 819 — 821 ГК РФ регулируют вопросы содержания и предмета кредитного договора, его формы, оснований для отказа в представлении кредита, отказа от дальнейшего кредитования.

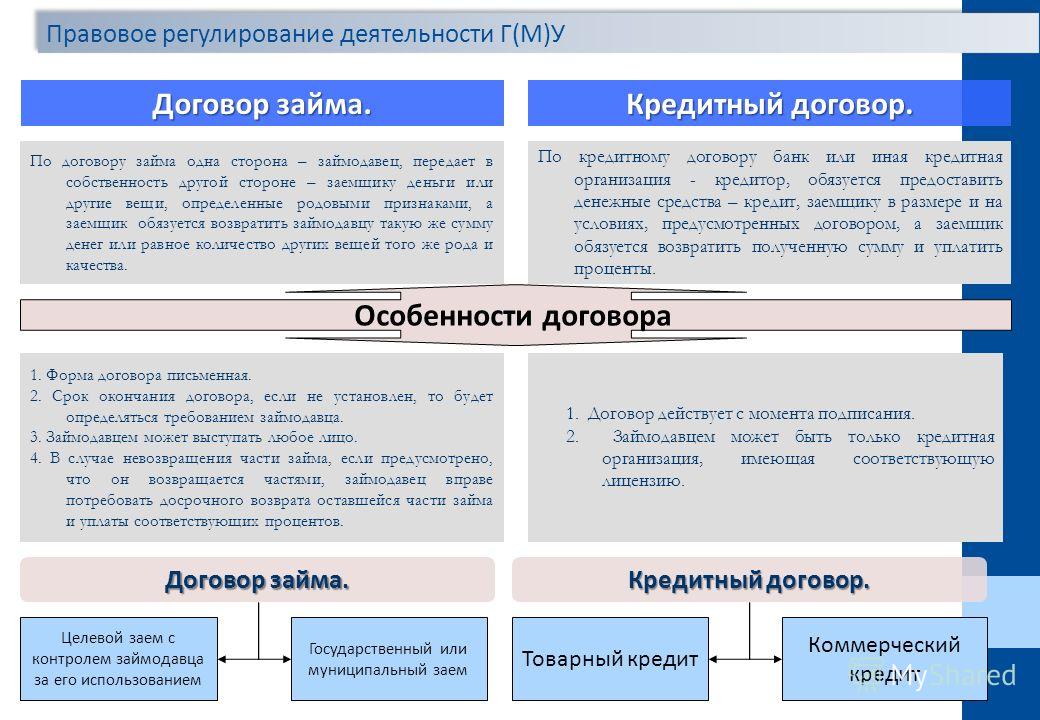

Существо кредитного договора состоит в том, что банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п.1 ст.819 ГК РФ).

Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным (ст. 820 ГК РФ).

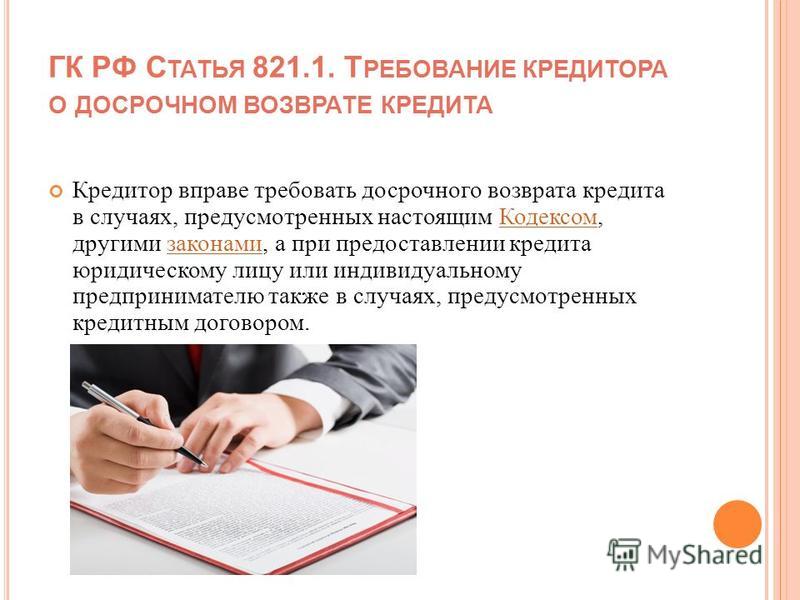

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (п. 1 ст. 821 ГК РФ).

1 ст. 821 ГК РФ).

Кредитная организация, Банк России обязаны осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по ставке рефинансирования Банка России (ст.30 ФЗ «О банках и банковской деятельности»).

Учитывая договорной характер кредитования, условия об уменьшении процентной ставки, продлении сроков договора определяются по соглашению сторон при соблюдении общих условий, предусмотренных приведенными выше федеральными законами.

В частности, согласно положениям ст. 29 ФЗ «О банках и банковской деятельности» кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.

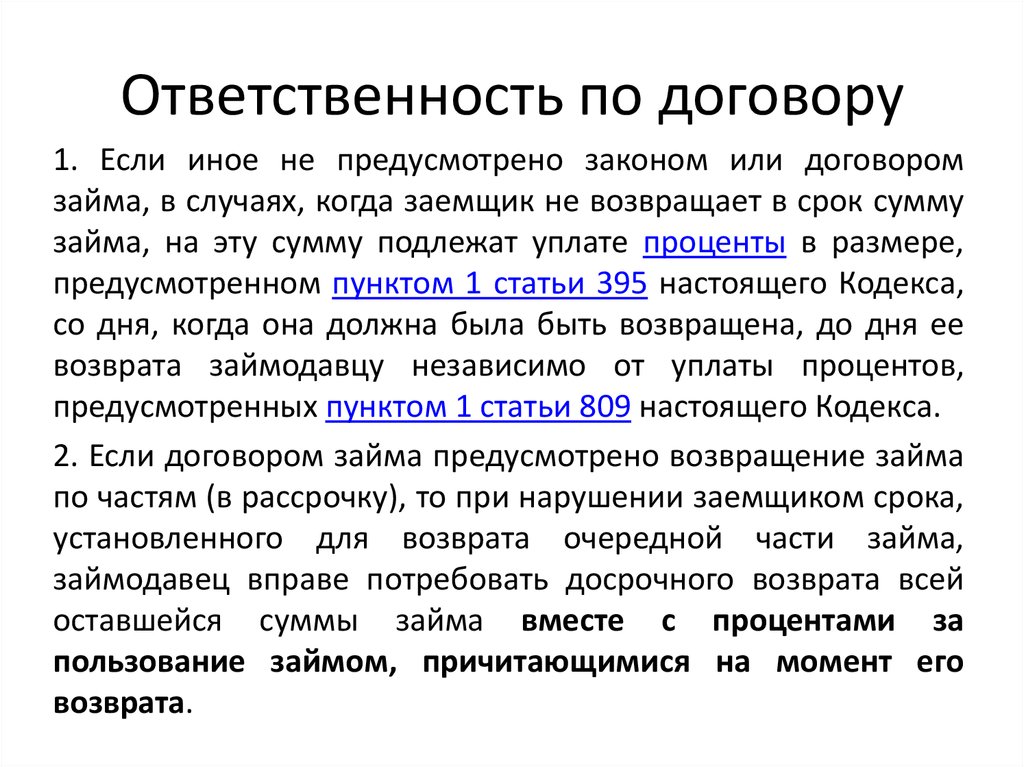

В случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 ГК РФ, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 ГК РФ (п.1 ст. 811 ГК РФ). Если иное не предусмотрено договором, кредит считается возвращенным в момент передачи его кредитору или зачисления соответствующих денежных средств на его банковский счет (п.3 ст. 810 ГК РФ).

Если договором предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (п.2 ст. 811 ГК РФ).

При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленный кредит и начисленные по нему проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом (ст. 33 ФЗ «О банках и банковской деятельности»).

33 ФЗ «О банках и банковской деятельности»).

Старший помощник прокурора г. Братска

младший советник юстиции М.С. Матвеевская

Основное о кредитах

Кредит — это предоставление денежных средств банком в долг на условиях возвратности.

Правовое регулирование общих вопросов кредитования предусмотрено положениями Гражданского кодекса Российской Федерации (далее – ГК РФ), а также Федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395-I (далее – ФЗ «О банках и банковской деятельности»).

Главное, что необходимо знать о кредите – это четыре его основных свойства:

Во-первых, это возвратность – заемщик может взять определенную сумму, однако при этом он берет на себя обязательства их вернуть.

Во-вторых, — платность – каким бы выгодным ни был кредит – это всегда услуга со стороны банка, и за нее потребуется платить.

В третьих, — срочность – при оформлении кредита строго оговариваются сроки, в которые заемщик будет его отдавать.

В четвертых, – дифференцированность, то есть особый подход в каждой отдельной ситуации.

Главное, что стоит знать о кредите – это четыре его основных свойства. Во-первых, это возвратность – заемщик может взять определенную сумму, однако при этом он берет на себя обязательства их вернуть.

Во-вторых, платность – каким бы выгодным ни был кредит – это всегда услуга со стороны банка, и за нее потребуется платить.

В третьих — срочность – при оформлении кредита строго оговариваются сроки, в которые заемщик будет его отдавать.

В четвертых – дифференцированность, то есть особый подход в каждой отдельной ситуации.

Положения ст. ст. 819 — 821 ГК РФ регулируют вопросы содержания и предмета кредитного договора, его формы, оснований для отказа в представлении кредита, отказа от дальнейшего кредитования.

Существо кредитного договора состоит в том, что банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п.

Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным (ст. 820 ГК РФ).

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (п.1 ст. 821 ГК РФ).

Кредитная организация, Банк России обязаны осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по ставке рефинансирования Банка России (ст. 30 ФЗ «О банках и банковской деятельности»).

30 ФЗ «О банках и банковской деятельности»).

Учитывая договорной характер кредитования, условия об уменьшении процентной ставки, продлении сроков договора определяются по соглашению сторон при соблюдении общих условий, предусмотренных приведенными выше федеральными законами.

В частности, согласно положениям ст. 29 ФЗ «О банках и банковской деятельности» кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.

В случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 ГК РФ, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 ГК РФ (п.1 ст. 811 ГК РФ). Если иное не предусмотрено договором, кредит считается возвращенным в момент передачи его кредитору или зачисления соответствующих денежных средств на его банковский счет (п. 3 ст. 810 ГК РФ).

3 ст. 810 ГК РФ).

Если договором предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (п.2 ст. 811 ГК РФ).

При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленный кредит и начисленные по нему проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом (ст.33 ФЗ «О банках и банковской деятельности»).

Старший помощник прокурора г. Братска

младший советник юстиции М.С. Матвеевская

Правовой ликбез: кредитный договор (договор займа)

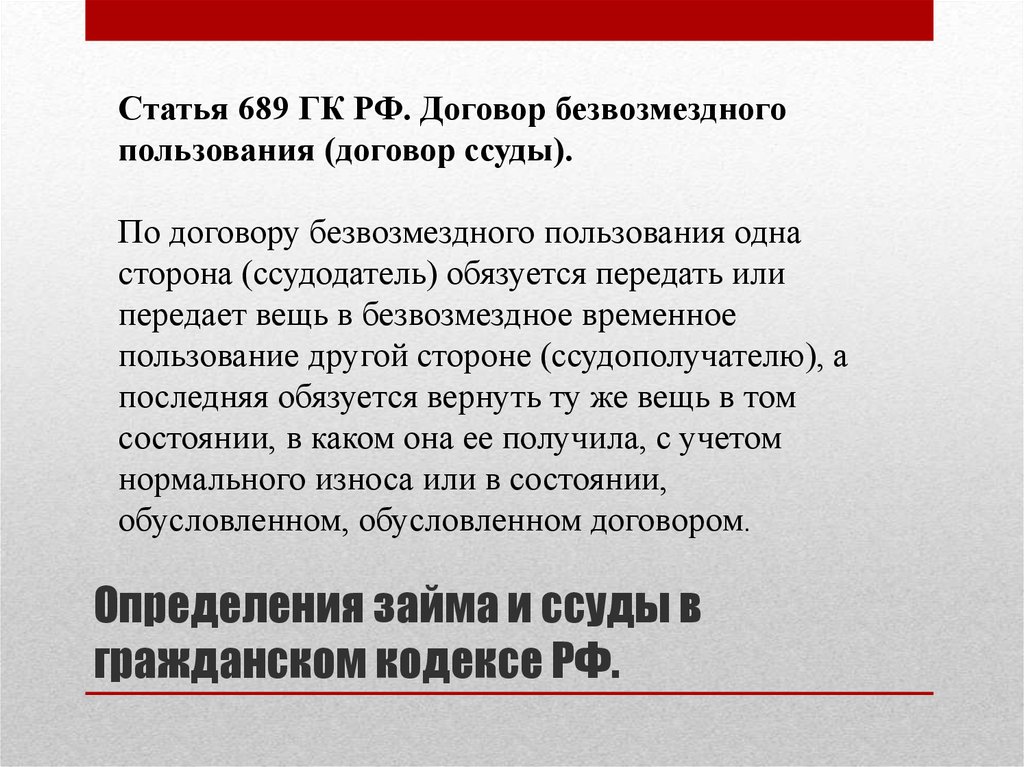

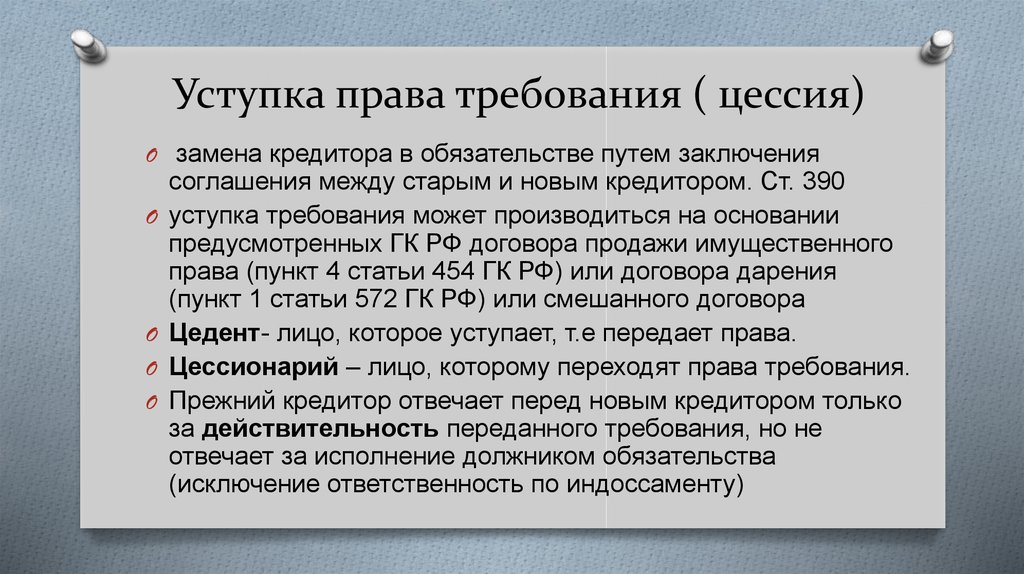

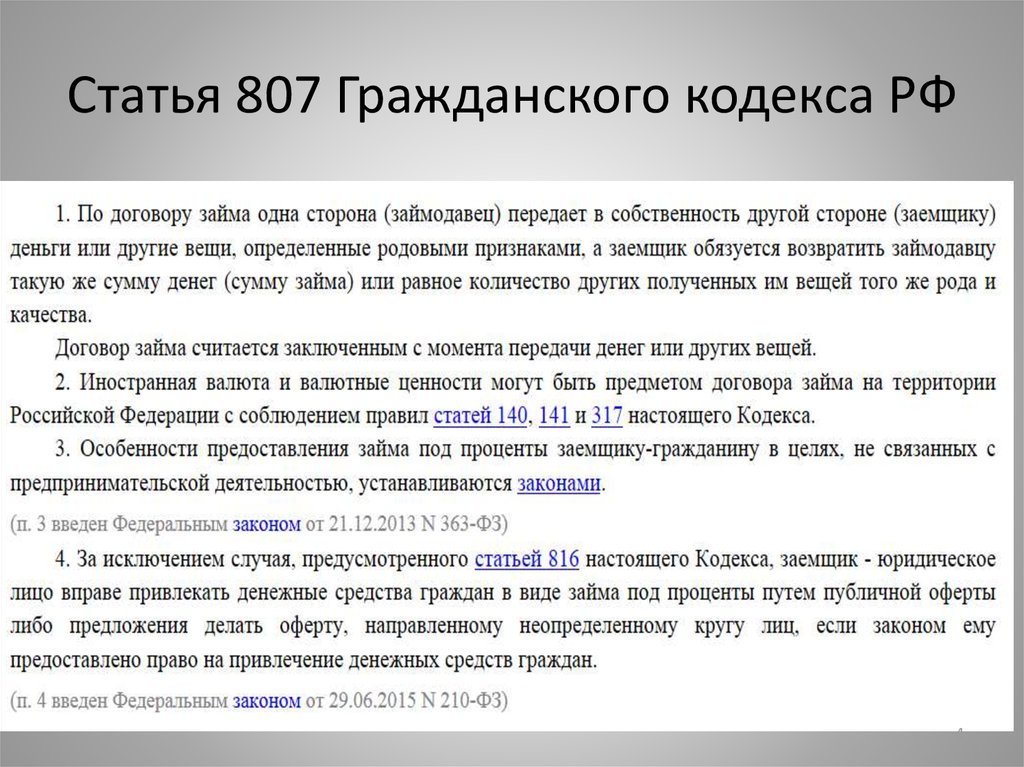

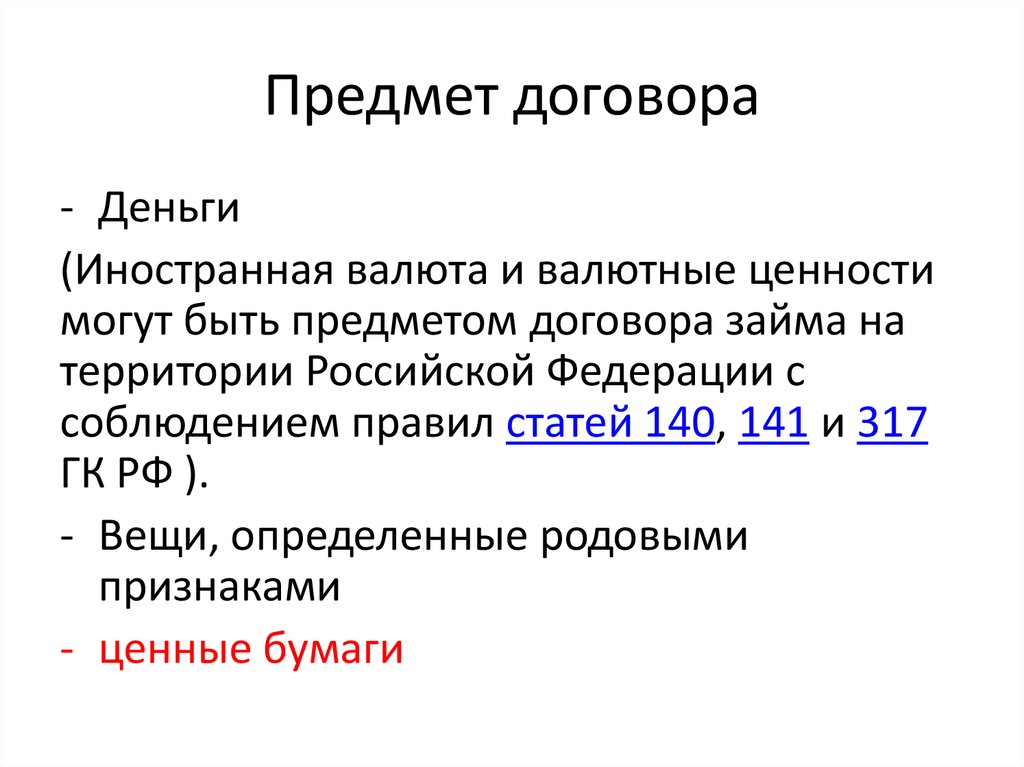

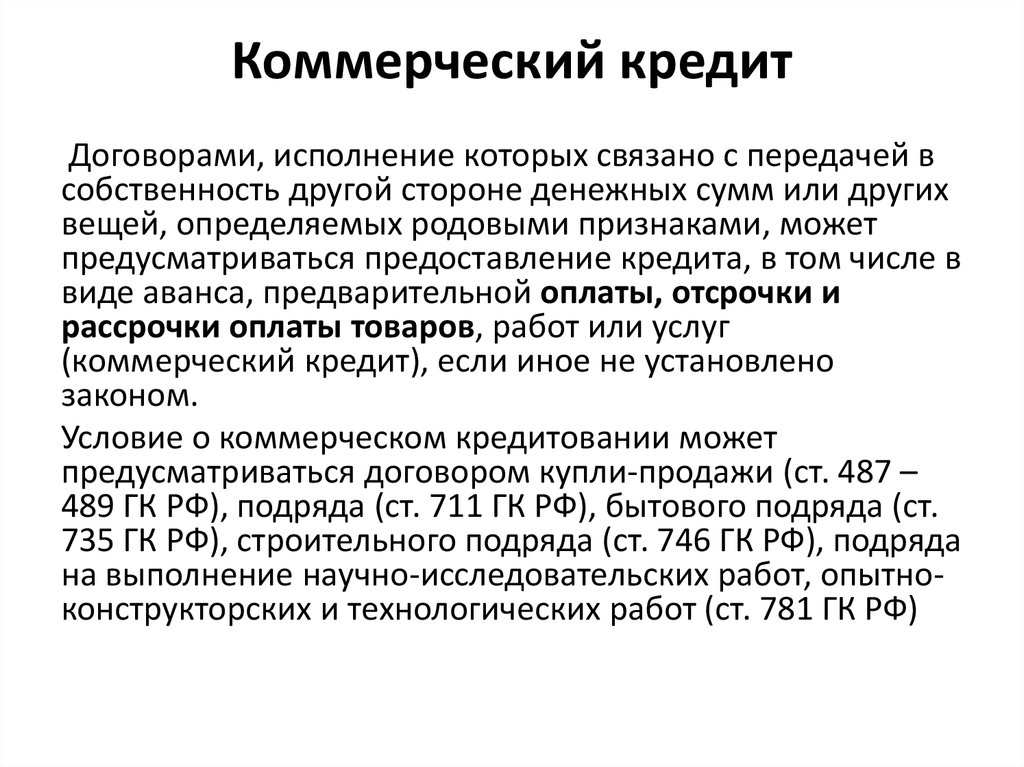

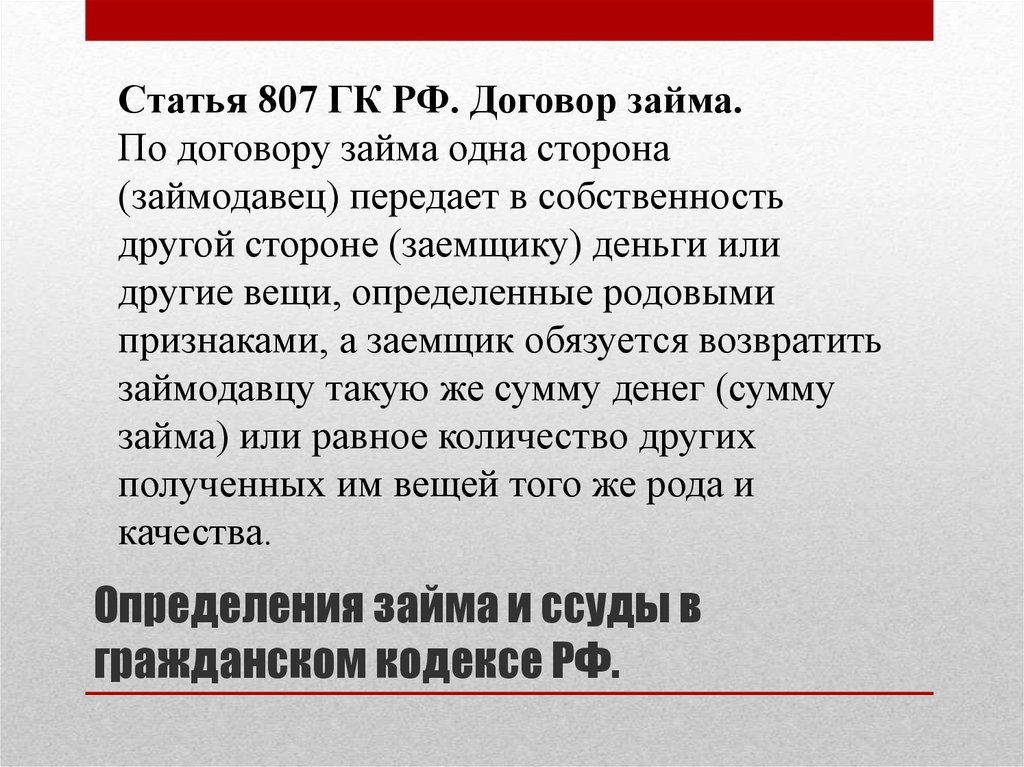

Кредитный договор – это вид договора займа, и в части, не противоречащей положениям о кредитном соглашении, нормы о договоре займа применяются к нему. Два года назад реформирование ГК РФ существенно изменило отдельные вопросы по этому вида договора, отмечает Ирина Михеева. Традиционно договор займа являлся реальным, но в новой редакции предусмотрено, что по договору займа одна сторона передает или обязуется передать (пункт 1 статья 807 ГК РФ был изменен) в собственность другой стороне сумму денег или равное количество других полученных вещей того же рода и качества.

Два года назад реформирование ГК РФ существенно изменило отдельные вопросы по этому вида договора, отмечает Ирина Михеева. Традиционно договор займа являлся реальным, но в новой редакции предусмотрено, что по договору займа одна сторона передает или обязуется передать (пункт 1 статья 807 ГК РФ был изменен) в собственность другой стороне сумму денег или равное количество других полученных вещей того же рода и качества.

«Из данного изменения следует, что у нас договор займа стал, помимо реального, также консенсуальным. Это говорит о том, что его можно заключить как по типу реального, когда денежные средства должны передаваться в момент заключения соглашения, так и по типу консенсуального – можно предусмотреть выдачу средств и другого имущества не только в момент подписания», – поясняет Ирина Михеева.

Кредитный договор при этом так и остался консенсуальным. Ранее существовавшая разница в этой части между договором займа и кредитным сегодня стерлась, по словам эксперта, – и эти изменения привели к сближению документов данного вида.

Сразу после заключения кредитного соглашения возникают:

- обязанность кредитора (кредитной организации) предоставить заемщику денежные средства (кредит) в размере и на условиях, предусмотренных договором;

- право заемщика требовать предоставления данного кредита (аналогичное право возникает у заемщика по договору займа, в котором предусмотрена обязанность предоставить сумму займа, – пункт 1 статья 807 ГК РФ в редакции №212-ФЗ).

«Для договора займа это актуально во всех случаях, за исключением тех, когда заимодавцем является физическое лицо: законодатель сохранил правило, что в этой ситуации соглашение остается реальным. Полагаю, что данная норма, скорее всего, сохранилась для граждан с целью обезопасить их как наименее защищенных с точки зрения права субъектов. Чтобы в дальнейшем физические лица не были поставлены в зависимость», – отмечает Ирина Михеева.

Основанием для отказа в выдаче кредита и займа является наличие обстоятельств, очевидно свидетельствующих о том, что предоставленный заем (кредит) не будет возвращен в срок (абзац 1 пункта 3 статья 807 ГК РФ в редакции №212-ФЗ). Однако существуют и различия в этой части для разных видов договоров. Так, заемщик может не получить кредит, если он нарушил предусмотренные договором обязанности целевого использования кредита (пункт 3 статья 821 ГК РФ).

Однако существуют и различия в этой части для разных видов договоров. Так, заемщик может не получить кредит, если он нарушил предусмотренные договором обязанности целевого использования кредита (пункт 3 статья 821 ГК РФ).

Понятие «обстоятельства очевидно свидетельствующие» – является оценочными, отмечает Ирина Михеева. Дело в том, что законом не установлена точная степень «расстроенности» дел физического или юридического лица. Как отмечает эксперт, такие основания для отказа, как смена руководства компании или переход гражданина на другую работу с потерей 50% оклада, – могут приводить к спорным ситуациям и разбирательствам в суде.

Минимизировать неприятные последствия отказа, которые могут привести к спору в суде, по словам Ирины Михеевой, можно, если основания будут конкретизированы в самом договоре (кредитном или займа).

Правовой ликбез: договор банковского счета

Отдельный вопрос, который следует из неконкретных оснований для отказа в выдаче кредита или займа, – это шансы заемщика принудить кредитора к исполнению обязательства в натуре (в случае необоснованности отказа). При этом после реформирования 2018 года аналогичное право для заимодавца было узаконено в статье 308.3 ГК РФ.

При этом после реформирования 2018 года аналогичное право для заимодавца было узаконено в статье 308.3 ГК РФ.

«Судебная практика в этом отношении не очень однозначна, но высшие инстанции (п. 30 Постановления Пленума ВС РФ от 24.03.2016 №7), можно сказать, сформировали позицию, которая состоит в том, что обязать выдать кредитора/заимодавца средства в натуре невозможно. Способом защиты в данном случае, как указывается в пункте 11 Информационного письма Президиума Высшего Арбитражного Суда РФ от 13.09.2011 №147, является взыскание убытков. То есть заемщик, которому необоснованно после заключения кредитного договора отказали в выдаче кредита, может, исходя из сложившейся судебной практики, защитить свои права только через убытки», – поясняет Ирина Михеева.

Объем убытков, как разъяснил ВАС РФ, можно взыскать, если имела место разница в процентах. Например, когда в одной кредитной организации гражданину был одобрен кредит под 15%, а после необоснованного отказа заемщик был вынужден обратиться в другую кредитную организацию, где процентная ставка составила уже 17%. Именно эту разницу между процентными ставками заемщик может в судебном порядке взыскать с кредитной организации. Ирина Михеева отмечает, что данный способ защиты недостаточно эффективен для стимулирования кредитора к добросовестному поведению. Дело в том, что взыскание и судебное разбирательство требуют затрат временных, финансовых и привлечения профессионального адвоката – к этому готов не каждый заемщик.

Именно эту разницу между процентными ставками заемщик может в судебном порядке взыскать с кредитной организации. Ирина Михеева отмечает, что данный способ защиты недостаточно эффективен для стимулирования кредитора к добросовестному поведению. Дело в том, что взыскание и судебное разбирательство требуют затрат временных, финансовых и привлечения профессионального адвоката – к этому готов не каждый заемщик.

Судебная практика, которая сложилась уже после разъяснений Президиума ВАС РФ, свидетельствует о том, что сторона заемщика может через суд добиться не только выплаты разницы процентов, но и кредита (займа) в натуре. Дело, приведенное в качестве примера Ириной Михеевой, было рассмотрено в 2015 году Судебной коллегией по гражданским делам Курганского областного суда (№33-1544/2015). Спор, по которому было вынесено апелляционное определение, возник по договору потребительского кредита.

- Обстоятельства – гражданка, взявшая заем в микрофинансовой организации под высокий процент, обратилась позже в кредитную организацию, где ей одобрили потребительский кредит.

Однако когда она пришла получить средства, то ей в выдаче кредита было отказано.

Однако когда она пришла получить средства, то ей в выдаче кредита было отказано. - Решение суда – гражданке удалось выиграть дело, судебная коллегия обязала банк предоставить ей кредит в натуре.

- Установленная причина отказа – в тот период повысилась ключевая ставка, в связи с чем банку стало невыгодно предоставлять кредит гражданке под процентную ставку и на тех условиях, по которым был заключен договор потребительского кредита.

Однако когда она пришла получить средства, то ей в выдаче кредита было отказано.

Однако когда она пришла получить средства, то ей в выдаче кредита было отказано.Ирина Михеева советует юристам учитывать не только разъяснения высших судов и имеющуюся практику, но также сформировать определенную внутреннюю практику, исходя их консенсуальной природы кредитного договора и договора займа.

Правовой ликбез: залоговый счет

После выдачи кредита (займа) также возникает ряд прав и обязанностей сторон. Заемщик обязан по кредитному договору (в соответствии со статьей 819 ГК РФ в редакции №212-ФЗ) возвратить полученную денежную сумму, проценты за пользование ею, а также иные платежи, предусмотренные кредитным договором. Аналогичные права возникают у кредитора, который может требовать от заемщика возврата кредита, уплаты процентов и иных платежей в предусмотренных кредитным договором порядке и сроках.

Аналогичные права возникают у кредитора, который может требовать от заемщика возврата кредита, уплаты процентов и иных платежей в предусмотренных кредитным договором порядке и сроках.

«Раньше у нас было предусмотрено, что объектом являются только деньги и вещи, определенные родовыми признаками. После реформирования (пункт 1 статья 807 ГК РФ в редакции №212-ФЗ) были предусмотрены еще и ценные бумаги. Соответственно, мы предполагаем, что они также должны быть определены родовыми признаками. Например, акции, выпущенные в одну эмиссию и так далее», – отмечает Ирина Михеева.

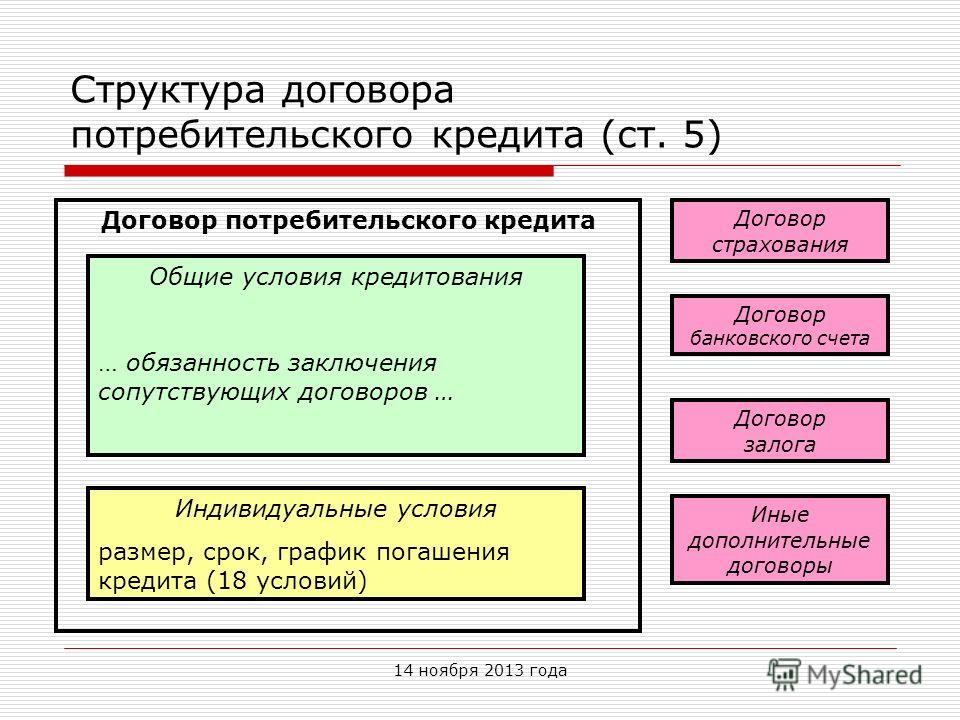

Существенные условия кредитного договораУсловия, именуемые существенными, являются важной составляющей процедуры подписания договора займа или кредитного: договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. Отсутствие такого условия приводит к тому, что договор является недействительным. Согласно ГК РФ (пункт 1 статья 432 Основные положения о заключении договора) к таковым относительно кредитного договора (статья 819 ГК РФ) относятся условия о предмете и о сумме кредита.

Судебная практика дополнила этот список, в информационном письме Президиум ВАС РФ №147 (п.12) в 2011 году обозначил как существенные еще и следующие условия:

- срок (сроки) и порядок предоставления кредита заемщику;

- срок (сроки) и порядок возврата полученного кредита;

- размер процентов;

- порядок уплаты кредитору процентов за пользование кредитом.

Правовой ликбез: независимая гарантия

Несоответствие законодательства и судебной практики в этой части наблюдается, поскольку закон перечисленные Президиумом ВАС РФ условия не признает существенными, отмечает Ирина Михеева. Суд при этом допускает, что эти условия могут отсутствовать в кредитном договоре, поскольку общие положения о займе по ГК РФ их компенсируют.

«Несмотря на отсутствие любого из указанных существенных условий, кроме предмета договора, согласно разъяснению Президиума ВАС РФ, данный договор не будет являться не заключенным. Объяснено это было восполнимостью условий. Например, ВАС РФ пояснил, что условия о размере процентной ставки является существенным, тем не менее в статье 809 ГК РФ предусмотрен размер процентной ставки. Таким образом, если стороны [договора] не предусмотрят в условиях ставку, применяется ключевая ставка Банка России, и, соответственно, это условие восполнимо», – поясняет Ирина Михеева.

Например, ВАС РФ пояснил, что условия о размере процентной ставки является существенным, тем не менее в статье 809 ГК РФ предусмотрен размер процентной ставки. Таким образом, если стороны [договора] не предусмотрят в условиях ставку, применяется ключевая ставка Банка России, и, соответственно, это условие восполнимо», – поясняет Ирина Михеева.

Аналогично можно компенсировать отсутствие в договоре кредита или займа такого существенного условия как порядок возврата кредита: применяются общие положения ГК РФ, согласно 810 статье в течение 30 дней с момента предъявления заимодавцем требования заемщик обязан вернуть сумму займа. Сроки уплаты также при их отсутствии в тексте договора восполняются пунктом 2 статьи 809 ГК РФ, где прописано, что в такой ситуации проценты выплачиваются ежемесячно.

Больше о договоре займа – в лекции Ирины Михеевой.

Аналитика Moody’s | Управление рисками, исследования кредитных рейтингов, программное обеспечение

Будьте в курсе всесторонних исследований Moody’s, выводов, решений и событий, которые помогут вам ориентироваться в последствиях текущих потрясений на банковском рынке

Узнать больше

Узнайте, как наши решения могут помочь вам решить самые сложные бизнес-задачи

Управление активами и пассивами.

Создание кредита

Кредитный риск

Данные

Экономический

Страхование

Инвестиции и пенсии

Знай своего клиента

Решения для обучения

Управление портфелем

Регулирование и бухгалтерский учет

Структурированное финансирование

Управление рисками поставщиков

Статья

Еженедельный обзор рынка: признаки стабильности

Статья

Как количественно оценить влияние концентрации имени или сегмента на ваш портфель

Статья

Глобальные банки: банки США обременены нереализованными убытками

Посмотреть больше информации

CFPB завершает работу над Правилом сбора данных о кредитовании малого бизнеса

30 марта 2023 г.

FASB предлагает стандарт учета и раскрытия информации о криптоактивах

23 марта 2023 г.

BCBS проведет консультации по компоненту 3 раскрытия информации о климатических рисках к концу 2023 г.

23 марта 2023 г.

Другие нормативные новости

21 НОЯБРЯ 2022 г.: Moody’s занимает первое место в общем рейтинге Chartis RiskTech200 2023

10 НОЯБРЯ 2022 г.: Moody’s Analytics: бессрочный KYC рассматривается как будущее комплаенса

29 СЕНТЯБРЯ 2022 г.: Moody’s Analytics: большинство штатов хорошо подготовлены к рецессии

22 ИЮНЯ 2022 г.: Moody’s Analytics: более эффективные методы снижения рисков ESG связаны с повышением доходности акционеров

Посмотреть другие пресс-релизы

Управляйте рисками и развивайтесь

Позвольте Moody’s Analytics показать вам, как

РЕШЕНИЯ ПО ОТРАСЛЯМ

Получите конкретику с помощью инструментов, адаптированных к уникальным задачам вашего бизнеса

Ваш ход…

Начните успешную карьеру в Moody’s

CreditAccess Grameen Limited — крупнейшая микрофинансовая организация Индии.

Перейти к содержимому

16 800

Сотрудники

39,4 лакха

Заемщики (лакхов)

20 000

Валовые активы в обороте (кроры индийских рупий)

344

Районы

1 750

Филиалы

Продукты

CreditAccess Grameen предлагает широкий спектр продуктов, разработанных с учетом различных потребностей клиентов в течение жизненного цикла, таких как получение дохода, здравоохранение, образование, празднование фестивалей, благоустройство дома, водоснабжение и санитария.

Инвесторы

Видео

Сертификация

CreditAccess Grameen получила множество наград и признаний за установление новых парадигм клиентоориентированных бизнес-моделей и эффективных операций в микрофинансовой индустрии.

Группа управления

Команда высшего руководства CreditAccess Grameen Limited состоит из должностных лиц, имеющих различный опыт и большой опыт работы в коммерческом банковском и социальном секторах. Краткие профили команды высшего руководства:

Краткие профили команды высшего руководства:

Udaya Kumar Hebbar

Управляющий директор и главный исполнительный директор

Ганеш Нараянан

Заместитель генерального директора и коммерческий директор

Балакришна Каматх

Финансовый директор

Гурурадж К. С. Рао

Главный аудитор

Фироз Анам

Директор по управлению рисками

Судеш Путран

Технический директор

Рави Ратинам

Вице-президент по технологиям и информационной безопасности

М. Дж. Махадев Пракаш

Секретарь компании и директор по соблюдению нормативных требований

Гопал Редди

Руководитель бизнеса – групповое кредитование

Арун Кумар Б.