К вопросу о целесообразности деления организаций на корпоративные и унитарные 2023

Золотарева Анна Борисовна, заведующая лабораторией экспертизы законодательства Российской академии народного хозяйства и государственной службы при Президенте РФ, руководитель научного направления «Правовые исследования» Института экономической политики им. Е.Т. Гайдара, кандидат юридических наук.

Киреева Анастасия Викторовна, ведущий научный сотрудник лаборатории экспертизы законодательства Российской академии народного хозяйства и государственной службы при Президенте РФ, кандидат юридических наук, доцент.

В статье рассматривается выдвинутая в Концепции развития гражданского законодательства идея деления юридических лиц на корпоративные и унитарные, мнения экспертов по этому поводу и отражение этой идеи в Федеральном законе от 5 мая 2014 г. N 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

Ключевые слова: Гражданский кодекс, реформа гражданского законодательства, классификация юридических лиц, корпоративные организации, унитарные организации.

On the issue of feasibility of division of organizations into corporate and unitary ones

A.B. Zolotareva, A.V. Kireeva

Zolotareva Anna B., head, the Laboratory of Expert Evaluation of Legislation, Russian Presidential Academy of National Economy and Public Administration, head, the Scientific Department «Legal Studies», Institute of Economic Policy named after E.T. Gajdar, candidate of juridical sciences.

Kireeva Anastasiya V., leading research fellow, the Laboratory of Expert Evaluation of Legislation, Russian Presidential Academy of National Economy and Public Administration, candidate of juridical sciences, assistant professor.

The article discusses the propounded in the Concept of Development of Civil Legislation idea of dividing legal persons into corporate and unitary ones, experts’ opinions on the issue and reflection of this idea in the law amending the Civil code chapter on legal persons. Based on the comparative analysis of the law rules addressing the differences of status between corporate and unitary organizations, the authors substantiate the opinion that statutory division of organization into corporate and unitary ones is not only devoid of practical sense, but also of logical grounds.

Key words: Civil code, civil legislation reform, classification of legal entities, corporate organizations, unitary organizations.

Одной из новаций Концепции развития гражданского законодательства 2009 г. <1>, нашедшей закрепление в новой редакции ГК <2>, стало деление организаций на корпоративные и унитарные.

2009. N 11.

2009. N 11.<2> Федеральный закон от 5 мая 2014 г. N 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» // СЗ РФ. 2014. N 19. Ст. 2304.

В Концепции подчеркивалось, что корпорации предполагают членство их участников и коллегиальное решение вопросов управления деятельностью организации, тогда как учредители унитарных организаций «не становятся их участниками и не приобретают в них прав членства». По мнению авторов Концепции, эта классификация позволяет установить общие требования (в определенной мере единообразно даже для коммерческих и некоммерческих организаций) к структуре управления и статусу (компетенции) органов корпораций. Также предполагалось унифицировать ряд внутриорганизационных отношений, вызывающих практические споры (возможность оспаривания решений общих собраний и других коллегиальных органов, условия выхода или исключения из числа участников и т.

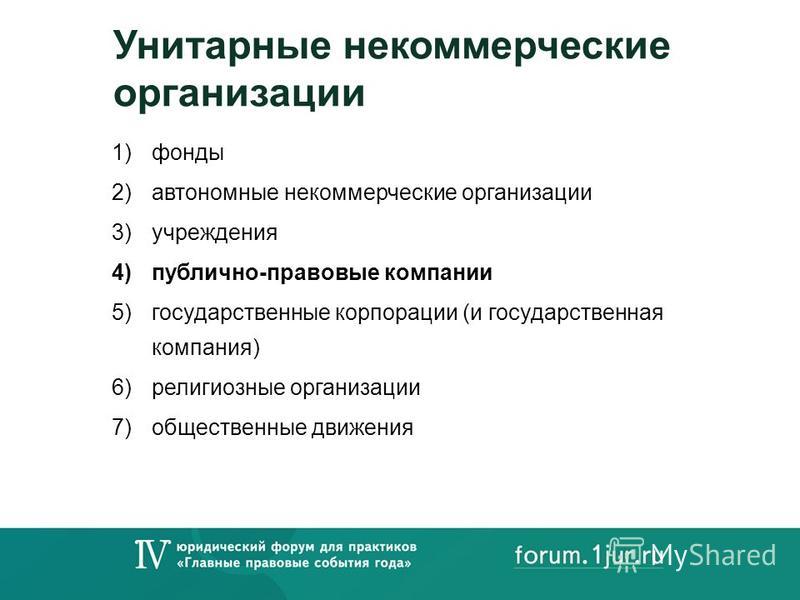

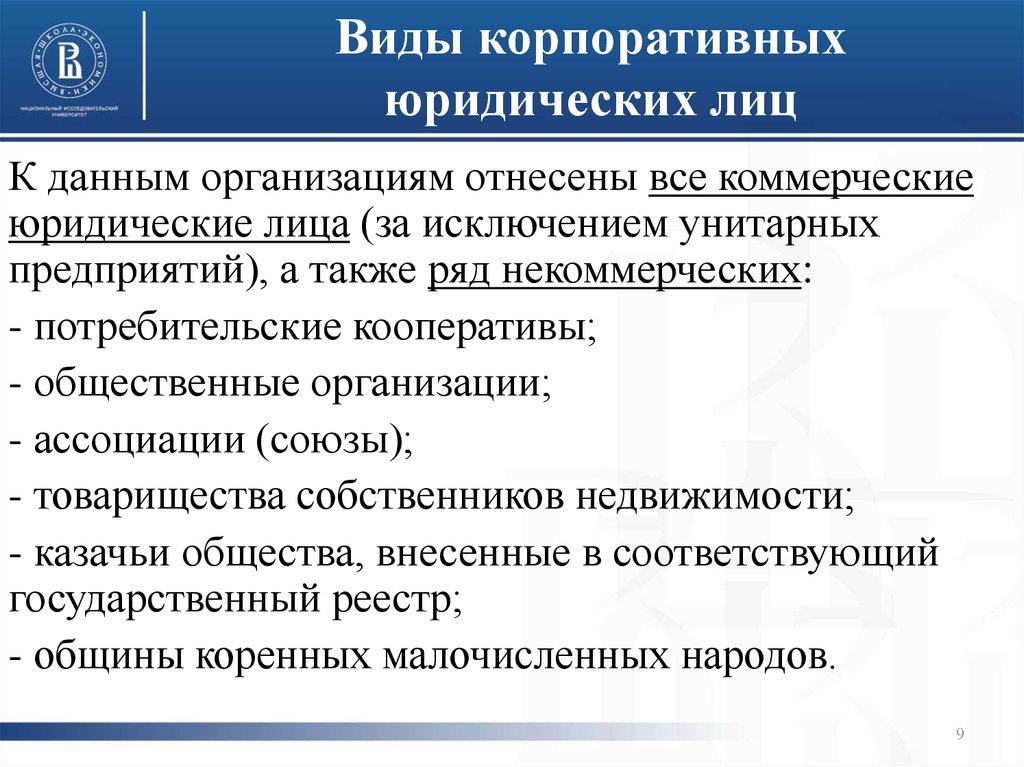

Идеи Концепции были воплощены в новой редакции ГК РФ. Если ранее законодательство признавало унитарными только организации, в которых не допускается соучредительство (прямо именовались унитарными в кодексе только государственные и муниципальные унитарные предприятия, но по критерию наличия запрета на соучредительство к унитарным теоретически можно было причислить также учреждения), то новая редакция ГК РФ относит к унитарным и организации, которые могут учреждаться группой лиц (фонды, автономные некоммерческие организации, религиозные организации и пр.). Причем новая классификация распространяется как на коммерческие, так и на некоммерческие организации. В целом система юридических лиц теперь выглядит следующим образом (см. табл. на стр. 30).

КОРПОРАТИВНЫЕ ЮРИДИЧЕСКИЕ ЛИЦА | УНИТАРНЫЕ ЮРИДИЧЕСКИЕ ЛИЦА |

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ | |

|

|

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ | |

|

|

Большинство экспертов поддержало новую классификацию. Вот что по этому поводу писали некоторые из них:

Вот что по этому поводу писали некоторые из них:

- Сойфер Т.В.: «…данный подход придает стройность и четкость системе отечественных юридических лиц, позволит некоторым образом унифицировать структуру их управления, единообразно урегулировать внутренние отношения в корпорациях» <3>;

- Денисов С.А. <4>: «Деление юридических лиц на корпорации и унитарные организации представляет собой последовательную реализацию Концепции развития гражданского законодательства… в части необходимости урегулирования в ГК РФ в общем и единообразном виде структуры управления и компетенции органов корпораций, а также определенных внутренних отношений, вызывающих споры на практике (возможность оспаривания решений общих собраний и других коллегиальных органов, определение условий выхода или исключения участников из корпорации и пр.

КонсультантПлюс: примечание.

Статья С.А. Денисов «Некоммерческие корпорации в проекте новой редакции ГК РФ» включена в информационный банк согласно публикации — «Вестник гражданского права», 2012, N 4.

<4> Денисов С.А. Некоммерческие корпорации в проекте новой редакции ГК РФ // СПС «КонсультантПлюс».Тем не менее в научной литературе можно встретить и сдержанную критику нововведений.

- Шиткина И. <5>: «…деление юридических лиц на корпоративные и унитарные формы соответствует исторически сложившейся доктрине большинства западных стран и российского правопорядка, что нашло отражение еще в трудах немецких цивилистов Гейзе, Ф. Савиньи, О. Гирке, Бернацика <6>. В российском дореволюционном праве юридические лица также классифицировались на корпорации и учреждения исходя из природы связи между участниками» <7>. Признавая эту классификацию в целом верной с доктринальной точки зрения, И. Шиткина, однако, замечает: «…вряд ли для иных целей, кроме научной классификации, которая могла бы быть осуществлена на уровне доктрины, кому-то понадобится, например, выявлять права и обязанности, присущие одновременно и публичному акционерному обществу, и. .. гаражному кооперативу»;

.. гаражному кооперативу»;

.. гаражному кооперативу»;<7> Тарасов И.Т. Учение об акционерных компаниях. М., 2000. С. 68 — 69.

- Болдырев В.А. <8>: «…стремление установить общие правила регулирования гражданских отношений различного типа волевым решением способно привести к ухудшению качества законодательства… введение в объективное право деления юридических лиц на корпорации и унитарные организации является перспективным решением в том смысле, что образует новое пространство для дальнейшей системной законотворческой деятельности, является работой законодателя на обозримое будущее. Такое деление неизбежно повлечет возникновение целого ряда вопросов и сложностей в практике судов и деятельности административных органов в ближайшее время после его узаконения, особенно на стыке действия с нормами о признании недействительными решений собраний». К числу недостатков классификации данный автор относит невозможность «глубокой» унификации правового регулирования различных организационно-правовых форм, отнесенных к одной группе; нерешенность вопроса о порядке оспаривания решений органов управления в унитарных организациях; а также перспективу вытеснения из предмета гражданско-правового регулирования отношений, связанных с функционированием унитарных организаций.

К числу недостатков классификации данный автор относит невозможность «глубокой» унификации правового регулирования различных организационно-правовых форм, отнесенных к одной группе; нерешенность вопроса о порядке оспаривания решений органов управления в унитарных организациях; а также перспективу вытеснения из предмета гражданско-правового регулирования отношений, связанных с функционированием унитарных организаций.

К числу недостатков классификации данный автор относит невозможность «глубокой» унификации правового регулирования различных организационно-правовых форм, отнесенных к одной группе; нерешенность вопроса о порядке оспаривания решений органов управления в унитарных организациях; а также перспективу вытеснения из предмета гражданско-правового регулирования отношений, связанных с функционированием унитарных организаций.В целом мы согласны с мнением, что новая классификация юридических лиц интересна преимущественно для науки гражданского права, однако малополезна на практике. Более того, ее применение может послужить источником дополнительных рисков.

Но еще более весомый аргумент против этой классификации мы усматриваем в следующем доводе О.В. Гутникова, приведенном, как ни парадоксально, в ее поддержку: «…допускается применение норм корпоративного права к юридическим лицам некорпоративного типа, что создает юридическую основу для дальнейшего развития корпоративного права как системы правовых норм о любых юридических лицах.

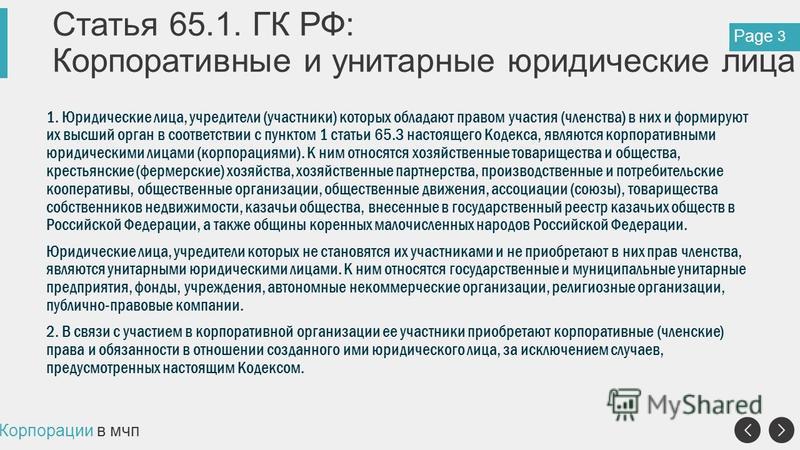

На наш взгляд, деление организаций на корпоративные и унитарные лишено не только практического смысла, но и логических оснований. Пункт 1 ст. 65.1 новой редакции ГК РФ определяет корпорации как «юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 настоящего Кодекса». Это определение несколько изменено по сравнению с текстом законопроекта <10>, в котором не было отсылки к п. 1 ст. 65.3 ГК, согласно которому высшим органом корпорации является общее собрание ее участников, а в некоммерческих корпорациях и производственных кооперативах с числом участников более ста высшим органом может являться съезд, конференция или иной представительный (коллегиальный) орган, определяемый их уставами в соответствии с законом. На наш взгляд, норма п. 1 ст. 65.3 ГК РФ не может использоваться для разграничения организаций на корпоративные и унитарные. Во-первых, потому, что она не всегда соблюдается в отношении корпораций. Например, согласно п. 2 ст. 88 ГК РФ общество с ограниченной ответственностью может быть учреждено одним лицом. Высшим органом управления такого общества будет не общее собрание участников, а единственный учредитель (так же как, например, в такой унитарной организации, как ГУП). С другой стороны, норма п. 1 ст. 65.3 ГК РФ может соблюдаться в отношении унитарных организаций более чем с одним учредителем. Ведь учредители таких некоммерческих унитарных организаций, как фонды, автономные некоммерческие организации и религиозные организации, просто не могут реализовывать свои права на участие в управлении иначе как посредством общего собрания или «иного представительного (коллегиального) органа, определяемого их уставами в соответствии с законом».

На наш взгляд, норма п. 1 ст. 65.3 ГК РФ не может использоваться для разграничения организаций на корпоративные и унитарные. Во-первых, потому, что она не всегда соблюдается в отношении корпораций. Например, согласно п. 2 ст. 88 ГК РФ общество с ограниченной ответственностью может быть учреждено одним лицом. Высшим органом управления такого общества будет не общее собрание участников, а единственный учредитель (так же как, например, в такой унитарной организации, как ГУП). С другой стороны, норма п. 1 ст. 65.3 ГК РФ может соблюдаться в отношении унитарных организаций более чем с одним учредителем. Ведь учредители таких некоммерческих унитарных организаций, как фонды, автономные некоммерческие организации и религиозные организации, просто не могут реализовывать свои права на участие в управлении иначе как посредством общего собрания или «иного представительного (коллегиального) органа, определяемого их уставами в соответствии с законом».

Кроме того, в окончательной редакции п. 1 ст. 65.3 ГК РФ содержание базового для разграничения организаций на корпоративные и некорпоративные понятия «право участия (членства)» еще более туманно, чем в тексте законопроекта. В законопроекте корпоративные организации определялись как «юридические лица, учредители (участники) которых обладают правом на участие в управлении их деятельностью (право членства)«. Употребление скобок во второй части фразы можно было толковать как указание на синонимичность понятий «право на участие в управлении» и «право членства». Однако в этом случае значимых различий между корпоративными и унитарными организациями нет, поскольку учредители последних равным образом обладают правом на участие в управлении деятельностью созданных ими организаций. Так, согласно п. 5 ст. 113 новой редакции ГК РФ именно уполномоченный учредителем орган назначает руководителя унитарного предприятия и осуществляет надзор за его деятельностью. Близкое по смыслу положение закреплено п. 4 ст. 123.21 ГК РФ в отношении руководителя учреждения, который назначается или утверждается учредителем. Статья 123.25 ГК РФ устанавливает, что «управление деятельностью автономной некоммерческой организации осуществляют ее учредители». Согласно п. 3 ст. 123.27 ГК РФ учредители религиозной организации могут выполнять функции органа управления или членов коллегиального органа управления этой организации в соответствии с ее уставом, утверждаемым учредителями же. Положений об управлении в публично-правовых компаниях (еще одном виде унитарных НКО) ГК РФ не содержит.

4 ст. 123.21 ГК РФ в отношении руководителя учреждения, который назначается или утверждается учредителем. Статья 123.25 ГК РФ устанавливает, что «управление деятельностью автономной некоммерческой организации осуществляют ее учредители». Согласно п. 3 ст. 123.27 ГК РФ учредители религиозной организации могут выполнять функции органа управления или членов коллегиального органа управления этой организации в соответствии с ее уставом, утверждаемым учредителями же. Положений об управлении в публично-правовых компаниях (еще одном виде унитарных НКО) ГК РФ не содержит.

Итак, у тех унитарных организаций, в которых соучредительство не допускается (унитарные предприятия и учреждения), полномочия высшего органа управления осуществляет единственный учредитель, а у тех, в которых соучредительство допускается (АНО, религиозные организации), — учредители совместно. Таким образом, полномочия учредителей унитарных организаций по управлению ими, по существу, не отличаются от перечисленных в п. 2 ст. 65.3 ГК полномочий членов корпораций, реализуемых их общим собранием. Частные отличия, которые можно обнаружить, сопоставляя полномочия учредителя (учредителей) отдельных унитарных организаций с предусмотренным п. 2 ст. 65.3 перечнем вопросов исключительной компетенции высшего органа корпорации, не имеют решающего значения, поскольку этот перечень предусматривает возможность отступлений от него в самом Кодексе и других законах. Некоторой спецификой отличается управление только в такой унитарной организации, как фонд, для которого предусмотрено формирование высшего коллегиального органа с компетенцией, близкой к компетенции высшего органа корпорации (п. 1 ст. 123.19 ГК РФ). Вопрос о порядке формирования высшего коллегиального органа фонда ГК РФ обходит молчанием, однако очевидно, что эти полномочия просто не могут принадлежать никому, кроме учредителей. Другое дело, что в фондах (как и в других некоммерческих организациях, учредители которых лишены права на участие в распределении прибыли, а значит, не имеют личной заинтересованности в их деятельности) членами высшего коллегиального органа могут быть избраны лица, не являющиеся учредителями.

65.3 ГК полномочий членов корпораций, реализуемых их общим собранием. Частные отличия, которые можно обнаружить, сопоставляя полномочия учредителя (учредителей) отдельных унитарных организаций с предусмотренным п. 2 ст. 65.3 перечнем вопросов исключительной компетенции высшего органа корпорации, не имеют решающего значения, поскольку этот перечень предусматривает возможность отступлений от него в самом Кодексе и других законах. Некоторой спецификой отличается управление только в такой унитарной организации, как фонд, для которого предусмотрено формирование высшего коллегиального органа с компетенцией, близкой к компетенции высшего органа корпорации (п. 1 ст. 123.19 ГК РФ). Вопрос о порядке формирования высшего коллегиального органа фонда ГК РФ обходит молчанием, однако очевидно, что эти полномочия просто не могут принадлежать никому, кроме учредителей. Другое дело, что в фондах (как и в других некоммерческих организациях, учредители которых лишены права на участие в распределении прибыли, а значит, не имеют личной заинтересованности в их деятельности) членами высшего коллегиального органа могут быть избраны лица, не являющиеся учредителями. Однако в любом случае право на избрание членов такого органа принадлежит именно учредителям, в частности, ничто не мешает им сформировать высший коллегиальный орган исключительно из своего состава.

Однако в любом случае право на избрание членов такого органа принадлежит именно учредителям, в частности, ничто не мешает им сформировать высший коллегиальный орган исключительно из своего состава.

Из этого, на наш взгляд, следует вывод, что право учредителей на участие в управлении не может служить критерием разграничения организаций на корпоративные и унитарные. Видимо, этот вывод не укрылся и от внимания законодателей, которые исключили право учредителей на участие в управлении организацией из определяющих признаков корпорации. Однако при этом они не дали ответа, в чем же другом, кроме права на участие в управлении, состоит сущность членства как особой правовой связи учредителей именно с корпоративными организациями.

Единственной не рассмотренной до сих пор статьей, которая могла бы прояснить сущность членства как «особой правовой связи организации с ее учредителями», является ст. 65.2 ГК РФ, посвященная правам и обязанностям участников корпорации. Однако все перечисленные в ее п. п. 1 и 4 права и обязанности (например, право участвовать в управлении делами корпорации, получать информацию о ее деятельности, а в предусмотренных законом случаях и порядке — обжаловать решения органов корпорации и оспаривать совершенные ею сделки; обязанность участвовать в образовании имущества корпорации, не разглашать конфиденциальную информацию о ее деятельности, не совершать действий, заведомо направленных на причинение вреда корпорации, и пр.) в полной мере распространяются и на учредителей некорпоративных образований. Тем не менее тот факт, что эти права и обязанности объявлены определяющими признаками корпораций, ставит под сомнение их принадлежность учредителям унитарных организаций. Это может породить нелепые коллизии, позволяя, например, учредителю унитарной организации оправдывать действия, заведомо противоречащие ее интересам, тем, что обязанность воздерживаться от причинения вреда организации, учредителем которой он является, предусмотрена Кодексом только для учредителей корпораций.

п. 1 и 4 права и обязанности (например, право участвовать в управлении делами корпорации, получать информацию о ее деятельности, а в предусмотренных законом случаях и порядке — обжаловать решения органов корпорации и оспаривать совершенные ею сделки; обязанность участвовать в образовании имущества корпорации, не разглашать конфиденциальную информацию о ее деятельности, не совершать действий, заведомо направленных на причинение вреда корпорации, и пр.) в полной мере распространяются и на учредителей некорпоративных образований. Тем не менее тот факт, что эти права и обязанности объявлены определяющими признаками корпораций, ставит под сомнение их принадлежность учредителям унитарных организаций. Это может породить нелепые коллизии, позволяя, например, учредителю унитарной организации оправдывать действия, заведомо противоречащие ее интересам, тем, что обязанность воздерживаться от причинения вреда организации, учредителем которой он является, предусмотрена Кодексом только для учредителей корпораций.

В то же время в ст. 65.2 ГК РФ есть п. 3, который не распространяется не только на унитарные организации, но и на некоммерческие корпорации. Этот пункт предоставляет участникам коммерческих корпораций, утратившим помимо своей воли права участия в них, право требовать возвращения «доли участия, перешедшей к иным лицам». Эта норма корреспондирует с другой статьей ГК РФ — 60.2, единственной статьей, содержащей практические отличия в статусе корпоративных и унитарных организаций. При этом между данными нормами имеются несоответствия, поскольку ст. 60.2 ГК РФ предусматривает возможность признания несостоявшейся реорганизации любой (а не только коммерческой) корпорации по требованию ее участников в случае, если решение о реорганизации не принималось участниками, а также в случае представления для государственной регистрации документов, содержащих заведомо недостоверные сведения. Последствиями признания реорганизации несостоявшейся являются, в частности, восстановление юридических лиц, существовавших до реорганизации, и признание участников ранее существовавшего юридического лица обладателями долей участия в нем в том размере, в котором доли принадлежали им до реорганизации. Разумеется, восстановление долей участия к некоммерческим организациям неприменимо. Вместе с тем, как было показано выше, учредители некоммерческих организаций, причем не только корпоративных, но и унитарных, обладают правами на участие в управлении и, по нашему убеждению, должны иметь возможность требовать восстановления этих прав, утраченных в результате незаконной реорганизации. Тем более это замечание касается учредителей унитарных коммерческих организаций (т.е. государственных унитарных предприятий), которые наделены не только правом на участие в управлении, но и имущественными правами. Однако учредители унитарных предприятий ст. 60.2 ГК РФ в новой редакции лишены возможности добиваться восстановления статус-кво при обнаружении существенных нарушений в процессе реорганизации, а вправе требовать лишь возмещения убытков на основании ст. 60.1 ГК РФ (которая регулирует последствия признания решения о реорганизации недействительным, что не влечет ликвидации образовавшегося в результате реорганизации юридического лица).

Разумеется, восстановление долей участия к некоммерческим организациям неприменимо. Вместе с тем, как было показано выше, учредители некоммерческих организаций, причем не только корпоративных, но и унитарных, обладают правами на участие в управлении и, по нашему убеждению, должны иметь возможность требовать восстановления этих прав, утраченных в результате незаконной реорганизации. Тем более это замечание касается учредителей унитарных коммерческих организаций (т.е. государственных унитарных предприятий), которые наделены не только правом на участие в управлении, но и имущественными правами. Однако учредители унитарных предприятий ст. 60.2 ГК РФ в новой редакции лишены возможности добиваться восстановления статус-кво при обнаружении существенных нарушений в процессе реорганизации, а вправе требовать лишь возмещения убытков на основании ст. 60.1 ГК РФ (которая регулирует последствия признания решения о реорганизации недействительным, что не влечет ликвидации образовавшегося в результате реорганизации юридического лица). Таким образом, мы не усматриваем оснований для установления различных правовых последствий обнаружения существенных нарушений в процессе реорганизации юридических лиц в зависимости от отнесения таковых к числу корпоративных или унитарных, коммерческих или некоммерческих. На наш взгляд, выбор последствий допущенных в процессе реорганизации любого юридического лица нарушений (т.е. применение ст. ст. 60.1 или 60.2 ГК РФ) должен быть предоставлен суду с учетом степени существенности таких нарушений, исходя из необходимости обеспечения наиболее полного восстановления прав прежних участников реорганизованного лица без ущемления прав третьих лиц.

Таким образом, мы не усматриваем оснований для установления различных правовых последствий обнаружения существенных нарушений в процессе реорганизации юридических лиц в зависимости от отнесения таковых к числу корпоративных или унитарных, коммерческих или некоммерческих. На наш взгляд, выбор последствий допущенных в процессе реорганизации любого юридического лица нарушений (т.е. применение ст. ст. 60.1 или 60.2 ГК РФ) должен быть предоставлен суду с учетом степени существенности таких нарушений, исходя из необходимости обеспечения наиболее полного восстановления прав прежних участников реорганизованного лица без ущемления прав третьих лиц.

Проведенный анализ приводит к выводу об отсутствии достаточных логических оснований для деления юридических лиц на корпоративные и унитарные. Большинство указанных в ГК РФ различий в статусе корпоративных и унитарных организаций являются иллюзорными, а единственное реальное отличие в их статусе (а именно невозможность признания несостоявшейся реорганизации унитарных юридических лиц), на наш взгляд, необоснованно и должно быть устранено.

- Болдырев В.А. О делении юридических лиц на корпорации и унитарные организации // Безопасность бизнеса. 2012. N 1. С. 21 — 24.

- Гутников О.В. Содержание корпоративных отношений // Журнал российского права. 2013. N 1. С. 26 — 39.

- Козлова Н.В. Понятие и сущность юридического лица. Очерк истории и теории. М., 2003. С. 213.

- Сойфер Т.В. К вопросу о совершенствовании гражданского законодательства о некоммерческих организациях // Адвокат. 2011. N 3. С. 5 — 11.

- Суворов Н.С. О юридических лицах по римскому праву. М., 2000. С. 67, 141.

- Тарасов И.Т. Учение об акционерных компаниях. М., 2000. С. 68 — 69.

- Шиткина И. Вопросы корпоративного права в проекте федерального закона о внесении изменений в Гражданский кодекс РФ // Хозяйство и право. 2012. N 6.

что изменилось в работе белорусских организаций с российскими?

В Российской Федерации в последние годы происходит глобальная реформа гражданского права, затрагивающая основополагающие институты, к которым относятся и юридические лица. В частности, Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Закон № 99-ФЗ) ввел в российское право корпоративные и унитарные юридические лица. Рассмотрим, насколько эти новые формы отличаются от привычных нам классификаций и как это теперь может отразиться на нашей работе с российскими партнерами.

В частности, Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Закон № 99-ФЗ) ввел в российское право корпоративные и унитарные юридические лица. Рассмотрим, насколько эти новые формы отличаются от привычных нам классификаций и как это теперь может отразиться на нашей работе с российскими партнерами.

Отличия корпораций от унитарных юридических лиц

С 1 сентября 2014 г. благодаря Закону № 99-ФЗ все юридические лица, подъюрисдикционные праву Российской Федерации, делятся на корпоративные юридические лица (корпорации) и унитарные юридические лица.

Первые из них – корпоративные – характеризуются 2 базовыми чертами:

во-первых, наличием права участия (членства) в них, а в силу этого наличия у участников и особых корпоративных (членских) прав и обязанностей в отношении созданного юридического лица;

во-вторых, тем, что именно участники формируют высшие органы управления корпоративного юридического лица.

Для унитарных юридических лиц главной отличительной чертой является «непреобразование учредителя унитарного юридического лица в его участника» и вследствие этого неприобретение указанным лицом права членства в соответствующем юридическом лице.

Таким образом, в хозяйственных отношениях с унитарным юридическим лицом мы должны учитывать наличие «самостоятельных» интересов не только у самой организации как субъекта, но и у ее учредителей, а в отношениях с корпоративными субъектами мы всегда рассматриваем корпорацию как целое без учета какой-либо «самостоятельности» интересов ее учредителей.

Справочно:

перенося указанное выше деление юридических лиц по праву Российской Федерации на ситуацию в Республике Беларусь, можем утверждать, что такая классификация юридических лиц возможна и даже будет желательна и для права Республики Беларусь. Действующие нормативные правовые акты, определяющие существо отдельных организационно-правовых форм белорусских юридических лиц, вполне позволили бы это сделать.

В случае введения указанной классификации юридических лиц в белорусское законодательство можно будет говорить о появлении в отечественном праве особых корпоративных отношений, а в рамках таких отношений – выделять особые корпоративные права (и обязанности) между этими лицами и их участниками (членами), которые как по своей правовой природе, так и по своей законодательной регламентации будут отличаться от обязательственных правоотношений, в частности, основанных на сделках.

Корпорации (причем не только в праве Российской Федерации, но и в любой правовой системе, где они присутствуют) характеризуются тем, что гражданско-правовые отношения между такими юридическими лицами и их участниками возникают и существуют именно «внутри» соответствующего юридического лица.

Унитарные же юридические лица определяются тем, что отношения между их учредителями и юридическими лицами – «внешние». Другими словами, это отношения между самостоятельными участникам гражданского оборота, определяемые с помощью не только и не столько института «юридические лица», сколько с помощью иных гражданско-правовых институтов, в частности института «сделки».

Таким образом, между участниками корпораций и самими корпорациями при реализации прав участников не наблюдается совершение гражданско-правовых сделок в понимании данного явления гражданским законодательством, а между учредителем унитарного юридического лица и самим юридическим лицом в рамках реализации прав учредителя по отношению к юридическому лицу может иметь место совершение гражданско-правовых сделок.

Справочно:

наше утверждение не означает, что в рамках корпорации совсем не могут совершаться сделки. Так, Закон № 99-ФЗ (ст. 67.2) применительно к корпорациям ввел понятие «корпоративный договор» – это договор между всеми или некоторыми участниками хозяйственного общества об осуществлении такими участниками корпоративных (членских) прав, в соответствии с которым они обязуются осуществлять эти права определенным образом или воздерживаться (отказываться) от их осуществления.

Проект изменений в белорусский Закон о хозяйственных обществах, который в настоящее время находится на рассмотрении, также предусматривает возможность заключения между акционерами акционерных соглашений, а между участниками ООО (ОДО) – договоров о реализации прав участников общества. Однако действующее законодательство Беларуси не закрепляет возможность заключения каких-либо договоров между участниками (членами) юридических лиц по поводу участия в таких лицах, если только в качестве указанных договоров не рассматривать договоры о создании юридических лиц и учредительные договоры юридических лиц. Но последние, по нашему мнению, не могут относиться к рассматриваемым нами договорам, так как первые из них действуют лишь до момента учреждения юридического лица, а вторые представляют собой разновидность учредительных документов юридического лица, а не договоров.

Однако действующее законодательство Беларуси не закрепляет возможность заключения каких-либо договоров между участниками (членами) юридических лиц по поводу участия в таких лицах, если только в качестве указанных договоров не рассматривать договоры о создании юридических лиц и учредительные договоры юридических лиц. Но последние, по нашему мнению, не могут относиться к рассматриваемым нами договорам, так как первые из них действуют лишь до момента учреждения юридического лица, а вторые представляют собой разновидность учредительных документов юридического лица, а не договоров.

Документ:

Закон Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах» (далее – Закон о хозяйственных обществах).

Таким образом, введение в правовую систему Республики Беларусь новой классификации юридических лиц (корпоративные и унитарные) позволит исключить в рамках правоприменительной и судебной практики некорректность, связанную с применением к корпоративным решениям обязательственных норм.

Права и обязанности участников корпорации

Участники корпорации согласно ГК Российской Федерации вправе:

– участвовать в управлении ее делами, в получении информации о ее деятельности;

– знакомиться с ее бухгалтерской и иной документацией;

– обжаловать решения органов корпорации, влекущие гражданско-правовые последствия;

– требовать, действуя от имени корпорации, возмещения причиненных ей убытков;

– оспаривать, действуя от имени корпорации, совершенные ею сделки и требовать применения последствий их недействительности, а также применения последствий недействительности ничтожных сделок корпорации;

– иметь иные права, предусмотренные законом и учредительными документами корпорации.

У участников корпораций есть не только права, но и обязанности. Так, участник корпорации должен:

– участвовать в образовании ее имущества;

– не разглашать конфиденциальную информацию о ее деятельности;

– участвовать в принятии корпоративных решений, без которых корпорация не может продолжать свою деятельность;

– не совершать действия, заведомо направленные на причинение вреда корпорации;

– не совершать действия (бездействие) которые существенно затрудняют или делают невозможным достижение целей, ради которых создана корпорация.

Документ:

Гражданский кодекс Российской Федерации (далее – ГК Российской Федерации).

Как видим, что российский законодатель подошел гораздо более скрупулезно к существу прав и обязанностей участника корпорации, по сравнению с подходом белорусского законодателя, например, к правам и обязанностям участников хозяйственных обществ. В российском гражданском праве закреплена возможность участников корпорации не только обжаловать от собственного имени решения органов корпорации (что в белорусском праве предоставлено лишь участникам хозяйственных обществ в отношении решений общего собрания участников), но и выступать от имени корпорации в случае причинения ей убытков либо совершения от имени корпорации сделок ее органами управления с превышением полномочий, установленных (ограниченных) учредительными документами корпорации.

Справочно:

согласно готовящимся изменениям в Закон о хозяйственных обществах их участникам будет предоставлено также право обжаловать решения совета директоров (наблюдательного совета), но по каким-то причинам не предоставляется право обжаловать решения исполнительного органа хозяйственного общества (как коллегиального, так и единоличного).

Белорусское законодательство правом действия от имени любых юридических лиц без доверенности наделяет лишь единоличный исполнительный орган (главу коллегиального исполнительного органа). У участников хозяйственных обществ, а также у членов их советов директоров (наблюдательных советов) есть лишь право на подачу косвенного иска в интересах хозяйственного общества.

По нашему мнению, российский подход не просто более точен, а отражает правовую природу соответствующих отношений. Так, применительно к ст. 174 ГК Российской Федерации (ее аналог в праве Республики Беларусь – ст. 175 ГК) правом на подачу иска о признании недействительной сделки в связи с выходом органов управления за пределы, предусмотренные учредительными документами юридического лица, обладает лишь само юридическое лицо, так как именно в его интересах и устанавливались соответствующие ограничения.

Документ:

Гражданский кодекс Республики Беларусь (далее – ГК).

Но ситуация может сложиться и так: если полномочия превысил единоличный исполнительный орган юридического лица, то он вряд ли будет заинтересован в подаче иска против самого же себя, а следовательно, иск будет подать некому. В российском праве применительно к корпорациям от имени юридического лица в такой ситуации вправе выступить его участник.

В российском праве применительно к корпорациям от имени юридического лица в такой ситуации вправе выступить его участник.

Хотим обратить внимание: в белорусском праве данная проблема не возникает в силу того, что учредитель таких лиц является сторонним лицом по отношению к ним, а следовательно, именно в интересах такого учредителя и устанавливаются ограничения полномочий органа унитарного юридического лица. Поэтому указанному учредителю предоставляется самостоятельное право на подачу рассматриваемого нами иска.

В белорусском праве до изменения Закона о хозяйственных обществах проблема приведения учредительных документов обществ в соответствие с изменившимся законодательством, например, в случае нежелания участника голосовать за такие изменения могла повлечь за собой ликвидацию этого, если только остальные участники, желающие его сохранить, не шли на значительные уступки такому участнику.

Изложенный российский подход подобную проблему снимает, так как в случае неисполнения указанной выше обязанности участник просто может быть исключен из состава общества.

Таким образом, исходя из описанных обстоятельств, было бы желательно и в белорусском праве иметь классификацию юридических лиц, схожую с российской (корпоративные и унитарные юридические лица), а кроме того, предусмотреть для участников (членов) корпоративных юридических лиц детализацию их прав и обязанностей по российскому образцу. Это будет способствовать унификации нашего гражданского законодательства и определенным образом упростит работу с незнакомыми пока нам видами юридических лиц.

Ян Функ, д-р юрид. наук, профессор,

Председатель Международного арбитражного суда при БелТПП

Вирджиния требует, чтобы унитарные бизнес-группы подали информированный отчет о корпоративном подоходном налоге на основе комбинированной чистой прибыли группы

Обновление новостей налоговых новостей Электронное письмо. Вирджиния требует, чтобы унитарные бизнес-группы представляли информационный отчет по корпоративному подоходному налогу на основе совокупного чистого дохода группы унитарного предприятия представить информационный отчет по налогу на прибыль организаций (по данным за 2019 г.)расчеты за налоговый год) с использованием унитарной совокупной чистой прибыли своей унитарной группы. 31 марта 2021 г. губернатор Ральф Нортам утвердил HB 1800, но потребовал принять 18 предложенных поправок, в том числе одну для переноса срока подачи информационного отчета с 1 июня 2021 г. на 1 июля 2021 г. 1 Предложенная губернатором поправка станет законом, если Генеральная ассамблея ратифицирует поправку при повторном созыве 7 апреля 2021 года. предприятие, состоящее либо из отдельных частей одного хозяйствующего субъекта, либо из группы совместно контролируемых хозяйствующих субъектов, которые достаточно взаимозависимы, интегрированы и взаимосвязаны в своей деятельности, чтобы обеспечить синергию и взаимную выгоду, которая приводит к разделению или обмену стоимостью между ними и значительный поток стоимости в отдельные части». Информационный отчет будет основан на расчетах объединенной группы за 2019 налоговый год и должен включать, как минимум, разницу в налоге, причитающемся в результате подачи единого объединенного отчета, по сравнению с налогом, причитающимся в соответствии с текущими требованиями к отчетности. Уполномоченный по налогам штата Вирджиния укажет метод (или методы) расчета для проведения такого сравнения. Эта мера налагает штраф в размере 10 000 долларов США за несвоевременную подачу или «существенное упущение или искажение» в связи с отчетом. Уполномоченный по налогам штата Вирджиния должен будет представить отчет, основанный на информации, которую он получает в соответствии с требованием отчетности, председателям комитетов Сената по финансам и ассигнованиям Генеральной Ассамблеи штата Вирджиния, комитетов по ассигнованиям Палаты представителей и палаты представителей по финансам. Последствия Этот закон был принят после того, как на законодательных сессиях 2020 и 2021 годов было подано и рассмотрено несколько законопроектов о переводе Вирджинии на режим обязательной унитарной комбинированной отчетности. По мнению законодателей, информационные отчеты будут использованы при рассмотрении вопроса о принятии в будущем обязательного единого комбинированного подхода к отчетности по налогу на прибыль корпораций в штате Вирджиния. Налогоплательщики, отвечающие критериям членов унитарной группы, подающих декларации по корпоративному подоходному налогу в штате Вирджиния, должны будут подать информационный отчет по корпоративному подоходному налогу с использованием унитарного совокупного чистого дохода своей унитарной группы. ——————————————

——————————————— 1 Губернатор Нортам, Специальная сессия I 2021 г.: Поправки к бюджету — HB1800 (Рекомендации губернатора) (31 марта 2021 г.) («… Я предлагаю внести поправку, чтобы перенести дату предоставления информационной отчетности по налогу на прибыль на один месяц, с 1 июня 2021 г., на 1 июля 2021 г. Это даст Департаменту налогообложения [Вирджинии] время для заключения контракта на услуги, необходимые для внесения применимых изменений, связанных с этим новым требованием. Кроме того, поскольку предприятия продолжают восстанавливаться и управлять последствиями COVID, эта задержка предоставят предприятиям больше времени, чтобы ознакомиться с требованиями к отчетности и понять их».). | |||||

0699

0699 «Унитарный бизнес» включает в себя определенный партнерский интерес, но не включает организации, облагаемые налогом на страховые взносы штата Вирджиния или налогом на банковскую франшизу. Кроме того, унитарная объединенная группа должна исключать коэффициенты дохода и распределения для иностранных корпораций, у которых не менее 80% имущества, фонда заработной платы и продаж за пределами Соединенных Штатов, или иностранных корпораций, подлежащих включению иным образом, с доходом, на который распространяются положения о федеральном подоходном налоге. договор.

«Унитарный бизнес» включает в себя определенный партнерский интерес, но не включает организации, облагаемые налогом на страховые взносы штата Вирджиния или налогом на банковскую франшизу. Кроме того, унитарная объединенная группа должна исключать коэффициенты дохода и распределения для иностранных корпораций, у которых не менее 80% имущества, фонда заработной платы и продаж за пределами Соединенных Штатов, или иностранных корпораций, подлежащих включению иным образом, с доходом, на который распространяются положения о федеральном подоходном налоге. договор.

У затронутых налогоплательщиков будет всего пара месяцев для сбора необходимой информации, определения включаемых членов и выполнения расчетов для завершения отчета. Однако отчет не может быть завершен до тех пор, пока Налоговое управление штата Вирджиния не выпустит указание о том, что включать, какой метод расчета следует использовать и формат отчета. В настоящее время неизвестно, какой комбинированный подход к отчетности будет использовать Уполномоченный по налогам штата Вирджиния, или же для этих целей он будет полагаться на модель Налоговой комиссии нескольких штатов.

У затронутых налогоплательщиков будет всего пара месяцев для сбора необходимой информации, определения включаемых членов и выполнения расчетов для завершения отчета. Однако отчет не может быть завершен до тех пор, пока Налоговое управление штата Вирджиния не выпустит указание о том, что включать, какой метод расчета следует использовать и формат отчета. В настоящее время неизвестно, какой комбинированный подход к отчетности будет использовать Уполномоченный по налогам штата Вирджиния, или же для этих целей он будет полагаться на модель Налоговой комиссии нескольких штатов.

Часто задаваемые вопросы о налоге на прибыль | Департамент доходов штата Небраска

Этот руководящий документ носит рекомендательный характер, но является обязательным для Департамента доходов штата Небраска (DOR) до тех пор, пока в него не будут внесены поправки. Инструктивный документ не включает внутренние процессуальные документы, которые затрагивают только внутренние операции DOR и не налагают дополнительных требований или штрафов на регулируемые стороны, а также не включают конфиденциальную информацию или правила и положения, принятые в соответствии с Законом об административных процедурах. Если вы считаете, что этот руководящий документ налагает дополнительные требования или штрафы на регулируемые стороны, вы можете запросить пересмотр документа.

Инструктивный документ не включает внутренние процессуальные документы, которые затрагивают только внутренние операции DOR и не налагают дополнительных требований или штрафов на регулируемые стороны, а также не включают конфиденциальную информацию или правила и положения, принятые в соответствии с Законом об административных процедурах. Если вы считаете, что этот руководящий документ налагает дополнительные требования или штрафы на регулируемые стороны, вы можете запросить пересмотр документа.

Этот руководящий документ может быть изменен с учетом обновленной информации или добавленных примеров. DOR рекомендует не распечатывать этот документ. Вместо этого подпишитесь на службу подписки на сайте profit.nebraska.gov, чтобы получать обновления по интересующим вас темам.

Облагается ли мой бизнес корпоративным подоходным налогом штата Небраска?

Небраска облагает корпоративным подоходным налогом все корпорации, которые получают какую-либо часть своего федерального налогооблагаемого дохода из источников в Небраске. Корпорация включает любое юридическое лицо, облагаемое налогом как корпорация в соответствии с I.R.C.

Корпорация включает любое юридическое лицо, облагаемое налогом как корпорация в соответствии с I.R.C.

Небраска не облагает корпоративным подоходным налогом:

- Корпорации, которые защищены от подоходного налога штата Небраска в соответствии с 15 Кодексом США § 381;

- S корпорации; или

- Финансовые учреждения согласно определению в Neb. Rev. Stat. § 77-3801.

См. Neb. Rev. Stat. §§ 77-2734.02, 77-2734.04 и 77-3801.

Каковы требования к регистрации для группы корпораций?

Корпорации, действующие как единая группа, должны подать единую комбинированную декларацию, чтобы сообщить о доходах всей группы. См. Neb. Rev. Stat §§ 77-2734.02 и 77-2734.04.

Особые правила применяются к унитарным группам, включающим:

- Страховая компания, облагаемая налогом на страховые взносы штата Небраска;

- Корпорация S; или

- Финансовое учреждение согласно определению в Neb. Rev. Stat. § 77-3801.

Каковы требования штата Небраска к подаче документов для корпораций, товариществ и ООО?

Декларация штата Небраска должна подаваться всеми корпорациями, товариществами и ООО с доходом из источников штата Небраска.

Какой тип декларации о подоходном налоге требует от LLC подачи в штате Небраска?

Небраска требует, чтобы LLC подавала декларацию того же типа, что и LLC в IRS.

| Требуется федеральный возврат | Небраска Возврат Требуется |

| Налоговая декларация корпорации США, форма 1120 | Декларация о подоходном налоге корпорации штата Небраска, форма 1120N |

| Декларация о подоходном налоге США для корпорации S, форма 1120-S | Декларация о подоходном налоге с корпорации штата Небраска S, форма 1120-SN |

| Возврат декларации о партнерстве США, форма 1065 | Небраска Возврат доходов от партнерства, форма 1065N |

Как мультигосударственный бизнес распределяет свой доход?

Бизнес с несколькими штатами распределяет свой доход, используя только фактор продаж. Коэффициент продаж рассчитывается путем деления объема продаж в штате Небраска на общий объем продаж. Корпорации, ведущие унитарный бизнес, должны определять доход и коэффициент продаж, используя комбинированный доходный подход. См. Reg-24-305, Формула распределения.

Коэффициент продаж рассчитывается путем деления объема продаж в штате Небраска на общий объем продаж. Корпорации, ведущие унитарный бизнес, должны определять доход и коэффициент продаж, используя комбинированный доходный подход. См. Reg-24-305, Формула распределения.

Каковы резервы штата Небраска на чистые операционные убытки?

Чистые операционные убытки штата Небраска могут переноситься корпоративными налогоплательщиками следующим образом:

Убыток за 1984–1986 годы

- Перенос: 3 налоговых года

- Перенос: 15 налоговых лет

Год убытка 1987–2013

- Перенос: 0 налоговых лет

- Перенос: 5 налоговых лет

Год убытка 2014 – настоящее время

- Перенос: 0 налоговых лет

- Перенос на следующий период: 20 налоговых лет

Для получения дополнительной информации см. Reg-24-060, Чистые операционные убытки и капитальные убытки.

Каковы положения штата Небраска о возмещении убытков капитала?

Убытки капитала штата Небраска могут быть перенесены туда и обратно корпоративным налогоплательщиком следующим образом:

Год убытка 1984 — 1986

- Перенос: 3 налоговых года

- Перенос: 15 налоговых лет

Убыток с 1987 г. по настоящее время

- Перенос: 0 налоговых лет

- Перенос: 5 налоговых лет

Для получения дополнительной информации см. Reg-24-060, Чистые операционные убытки и капитальные убытки.

Как я могу сообщить об изменениях в связи с федеральными поправками в декларациях и проверках?

Корпорация должна подать измененную декларацию штата Небраска, чтобы сообщить об изменениях, основанных на федеральных измененных декларациях и аудитах. Измененная декларация о подоходном налоге корпорации штата Небраска, форма 1120XN, должна быть подана в течение следующих периодов:

Федеральная декларация с поправками:

- Через 60 дней после утверждения федеральными властями декларации с поправками, в которой утверждается переплата, и

- Через 60 дней после подачи любой другой измененной федеральной декларации.

Федеральный аудит:

- 60 дней после любого окончательного решения.

См. Neb. Rev. Stat. § 77-2775.

Как я могу запросить продление срока подачи моей декларации о подоходном налоге с корпорации штата Небраска?

Продление срока подачи формы 1120N в штате Небраска может быть получено:

- Подача Заявки штата Небраска на автоматическое продление срока, форма 7004N, не позднее установленной даты возврата;

- Приложение копии своевременно поданного Заявления об автоматическом продлении срока подачи определенных налоговых, информационных и других налоговых деклараций, федеральная форма 7004, к налоговой декларации штата Небраска при подаче;

- Приложение копии утвержденного федерального расширения к декларации штата Небраска при подаче;

- Приложение к отчету о декларации штата Небраска с указанием федерального номера подтверждения и объяснением того, что электронный запрос на автоматическое продление на федеральном уровне не был отклонен; или

- Если было предоставлено федеральное продление, дополнительное время для подачи налоговой декларации штата Небраска можно получить, заполнив форму 7004N не позднее даты истечения срока действия федерального продления. Приложите копию федеральной формы 7004 или утвержденных федеральных расширений к форме 7004N при подаче.

Приложите копию федеральной формы 7004 или утвержденных федеральных расширений к форме 7004N при подаче.

Приложите копию федеральной формы 7004 или утвержденных федеральных расширений к форме 7004N при подаче.Когда предоставляется продление срока подачи декларации штата Небраска, проценты по любому неуплаченному налогу по-прежнему подлежат уплате. Продление срока не может превышать в общей сложности семь месяцев после установленной даты возвращения. Вы можете сделать предварительный платеж, чтобы предотвратить начисление процентов. Даже если этот платеж будет произведен, форма 7004N также должна быть подана. При подаче формы 1120N укажите предварительный платеж в строке «Налог, внесенный в форму 7004N». См. Neb. Rev. Stat. § 77‑2770.

Какие обязательства правительства США освобождаются от налогообложения для целей штата и как я могу отразить их в своей налоговой декларации?

См. информационный справочник «Налогообложение доходов в виде процентов и дивидендов по обязательствам штата, местных органов власти и правительства США» для ознакомления с текущим списком доходов в виде процентов и дивидендов в США, освобожденных от налогообложения штата.

Дивиденды и другие доходы, полученные от регулируемой инвестиционной компании, не облагаются налогом пропорционально степени, в которой они представляют проценты и дивиденды правительства США, перечисленные выше.

Вычет по процентам и дивидендам правительства США производится в строке 1 Приложения штата Небраска A, форма 1120N. Дополнительную информацию см. в инструкциях к буклету о подоходном налоге корпорации штата Небраска.

Какой штраф предусмотрен за подачу декларации о подоходном налоге с опозданием и без полной оплаты?

Штраф в размере 5% в месяц (до 25%) может быть наложен на любое непогашенное налоговое обязательство.

Каков срок подачи декларации по налогу на прибыль?

Небраска соответствует федеральным срокам оплаты (Neb. Rev. Stat. § 77-2768). Для большинства корпораций срок подачи налоговой декларации по налогу на прибыль в штате Небраска, форма 1120N, — 15-й день четвертого месяца, следующего за окончанием налогового года. Срок оплаты для корпораций, финансовый год которых заканчивается 30 июня, — 15-й день третьего месяца, следующего за закрытием налогового года. Сроки оплаты могут отличаться для других субъектов, таких как кооперативы и освобожденные организации.

Сроки оплаты могут отличаться для других субъектов, таких как кооперативы и освобожденные организации.

Каковы ставки налога на прибыль корпораций?

Ставки налога на прибыль корпораций штата Небраска на 2021 год

- Если налогооблагаемый доход превышает 0 долларов США, но не превышает 100 000 долларов США

- Налог штата Небраска составляет 5,58% от налогооблагаемого дохода

- Если налогооблагаемый доход превышает 100 000 долларов США

- Налог штата Небраска составляет 5 580 долларов США + 7,81% от суммы, превышающей 100 000 долларов США.

Ставки подоходного налога корпорации штата Небраска на 2022 год

- Если налогооблагаемый доход превышает 0 долларов США, но не превышает 100 000 долларов США

- Налог штата Небраска составляет 5,58% от налогооблагаемого дохода

- Если налогооблагаемый доход превышает 100 000 долларов США

- Налог штата Небраска составляет 5 580 долларов США + 7,50% от суммы, превышающей 100 000 долларов США.

- Налог штата Небраска составляет 5 580 долларов США + 7,50% от суммы, превышающей 100 000 долларов США.

Ставки подоходного налога штата Небраска на 2023 год и далее

- Если налогооблагаемый доход превышает 0 долларов США, но не превышает 100 000 долларов США

- Налог штата Небраска составляет 5,58% от налогооблагаемого дохода

- Если налогооблагаемый доход превышает 100 000 долларов США

- Налог штата Небраска составляет 5 580 долларов США + 7,25% от суммы, превышающей 100 000 долларов США.

Каковы ставки фидуциарного подоходного налога?

Ставки подоходного налога штата Небраска на 2021 год

- Если налогооблагаемый доход превышает 0 долларов США, но не превышает 550 долларов США

- Налог штата Небраска составляет 2,46% от дохода 1

- 2

- Если налогооблагаемый доход превышает 550 долларов США, но не превышает 5220 долларов США

- Налог штата Небраска составляет 13,53 долларов США + 3,51% от суммы, превышающей 550 долларов США

- Налог штата Небраска составляет 13,53 долларов США + 3,51% от суммы, превышающей 550 долларов США

- Если налогооблагаемый доход превышает 5 220 долларов США, но не превышает 16 820 долларов США

- Налог штата Небраска составляет 177,45 долларов США + 5,01% от превышения суммы, превышающей 5 220 долларов США

- Налог штата Небраска составляет 177,45 долларов США + 5,01% от превышения суммы, превышающей 5 220 долларов США

- Если налогооблагаемый доход превышает 16 820 долларов США

- Налог штата Небраска составляет 758,61 долларов США + 6,84% от превышения суммы, превышающей 16 820 долларов США

Включаются ли гранты, полученные в рамках стабилизационных программ штата Небраска, в налогооблагаемый доход?

Да. Федеральный налоговый кодекс обычно включает гранты, полученные от государственных программ, в валовой доход. Небраска следует федеральному налоговому кодексу. Гранты, полученные в рамках стабилизационных программ штата Небраска, включаются в валовой доход в соответствии с федеральным налоговым кодексом и, следовательно, облагаются подоходным налогом штата Небраска.

Федеральный налоговый кодекс обычно включает гранты, полученные от государственных программ, в валовой доход. Небраска следует федеральному налоговому кодексу. Гранты, полученные в рамках стабилизационных программ штата Небраска, включаются в валовой доход в соответствии с федеральным налоговым кодексом и, следовательно, облагаются подоходным налогом штата Небраска.

Небраска учредила программы стабилизационных грантов за счет федерального финансирования, полученного от Фонда помощи коронавирусу в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES). Программы стабилизационных грантов штата Небраска включают, помимо прочего, Программу стабилизации малого бизнеса и Программу стабилизации животноводов.

Включаются ли прощенные кредиты в рамках Программы защиты зарплаты (PPP) в налогооблагаемый доход?

Нет. Прощенный кредит PPP исключается из федерального валового дохода заемщика в соответствии с Законом о консолидированных ассигнованиях 2021 года (Закон).