НДФЛ с компенсации за задержку зарплаты: быть или не быть — Контур.Экстерн

15 декабря 2022 7 344

За нарушение срока выдачи зарплаты, отпускных, премий и других сумм, причитающихся сотруднику, работодатель выплачивает денежную компенсацию. В 2022 году вопрос о необходимости начисления НДФЛ на такую компенсацию стал спорным из-за обновленного подхода Минфина.

Почему возник спор

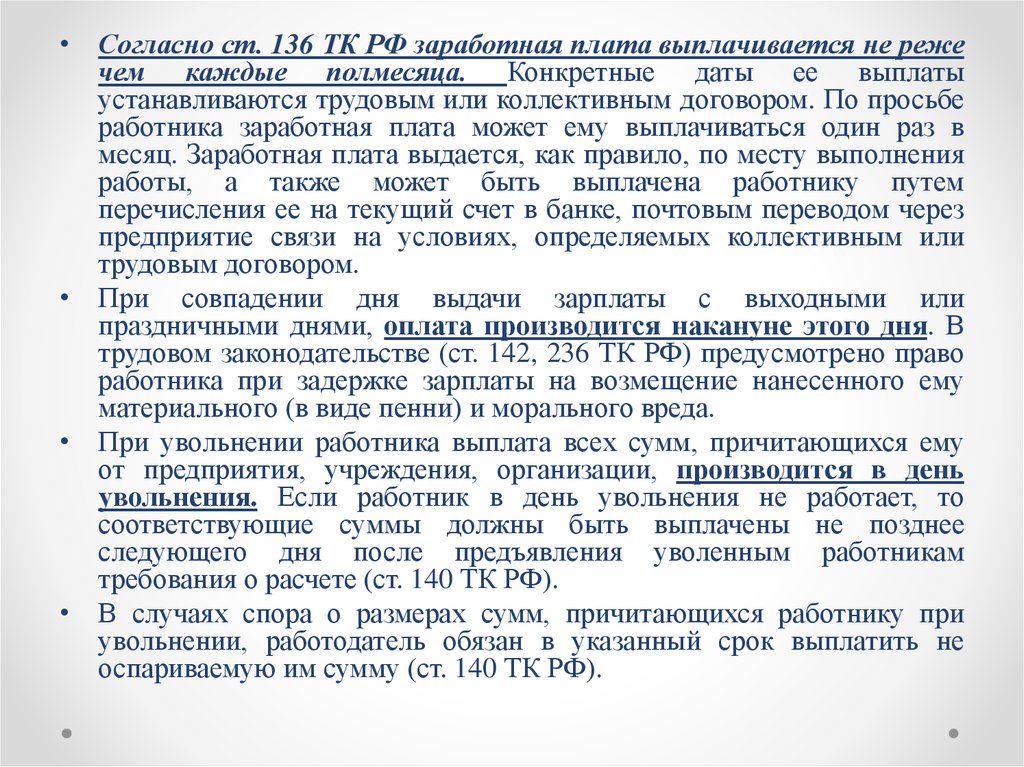

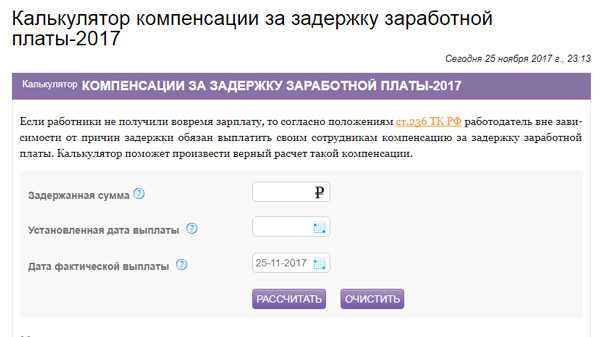

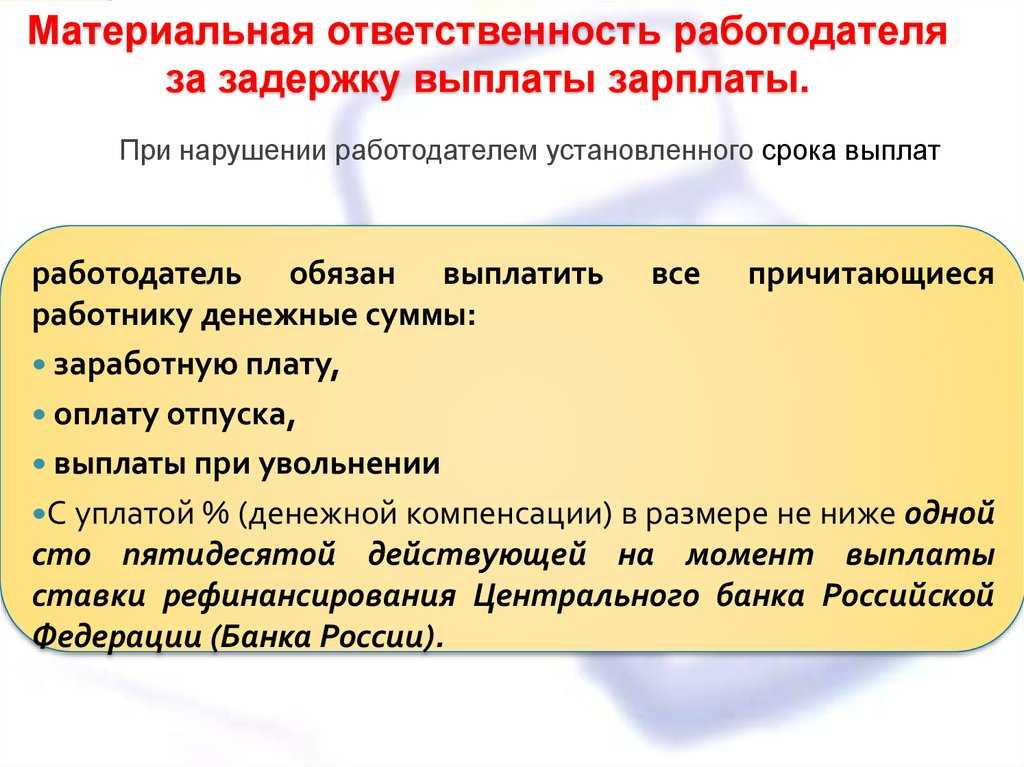

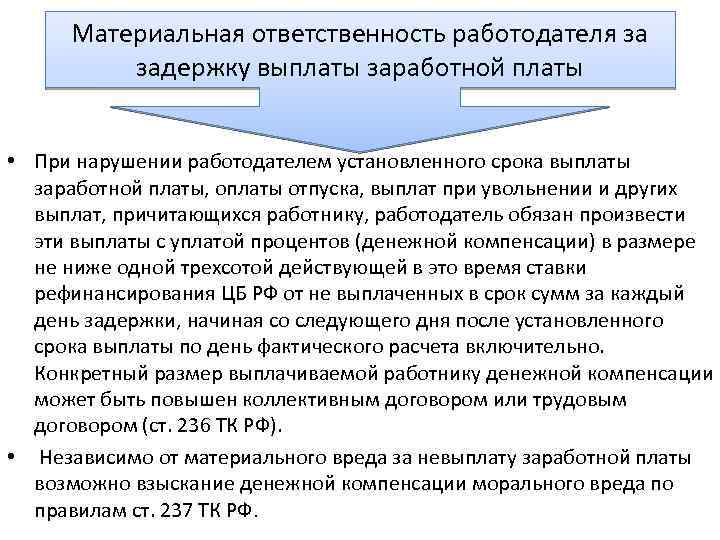

Статьей 236 ТК РФ установлена обязанность работодателя выплатить дополнительные деньги (проценты) в случае задержки заработной платы. Проценты платятся в размере не ниже 1/150 ключевой ставки ЦБ РФ за каждый день просрочки.

Интересно, что в тексте статьи 236 ТК РФ такая выплата называется денежной компенсацией. А вот в названии этой же статьи говорится не о компенсации, а о материальной ответственности работодателя. Да и находится статья 236 в разделе ТК РФ об ответственности (гл. 38).

Такая непоследовательность законодателя стала причиной споров. Но не трудовых, а налоговых — о начислении НДФЛ.

Прежняя позиция Минфина

Долгое время Минфин считал, что проценты, уплачиваемые работодателем в соответствии со ст. 236 ТК РФ, — это денежная компенсация. А значит, к ней можно применить ст. 217 НК РФ, которая освобождает от НДФЛ все виды компенсационных выплат, связанных с исполнением трудовых обязанностей (письма Минфина от 18.04.2012 № 03-04-05/9-526, от 23.01.2013 № 03-04-05/4-54, от 22.05.2015 № 03-04-05/29453, от 28.02.2017 № 03-04-05/11096, от 11.03.2022 № 03-04-05/18004).

Руководствуясь таким подходом, работодатели НДФЛ на проценты за задержку зарплаты не начисляли и не удерживали.

Переносите данные из РСВ или 6-НДФЛ за прошлый период, пользуйтесь авторасчетами и проверками.

Попробовать

Новый подход

В мае 2022 года позиция Минфина внезапно изменилась: в письме от 27.05.2022 № 03-04-06/50079 ведомство делает вывод, что проценты за несвоевременную выплату зарплаты облагаются НДФЛ.

А случилось вот что.

Минфин решил повнимательнее присмотреться к термину «компенсационная выплата», который используется в ст. 217 НК РФ. Но так как определения в Налоговом кодексе этому термину он не нашел, то решил применить правила п. 1 ст. 11 НК РФ — использовать понятие «компенсационная выплата» в том значении, которое ему придает Трудовой кодекс.

Тогда Минфин обратился к ст. 164 ТК РФ, в которой говорится, что компенсация — это денежная выплата, установленная для возмещения работникам затрат, связанных с исполнением трудовых обязанностей. Однако проценты, выплачиваемые за задержку зарплаты, не связаны с возмещением таких затрат. Они, по мнению Минфина, относятся к мерам материальной ответственности работодателя за нарушение договорных обязательств перед работником и не попадают под действие ст. 164 ТК РФ и п. 1 ст. 217 НК РФ. Следовательно, должны облагаться НДФЛ в общем порядке.

О новшествах по НДФЛ в 2023 году читайте здесь.

Начислять НДФЛ или нет

С выводами Минфина из майского письма можно поспорить, и вот почему:

- Еще в начале рассуждений финансисты допустили методологическую ошибку: они приравняли термин «компенсационная выплата» из ст.

- Компенсационный характер процентов, выплачиваемых по ст. 236 ТК РФ, следует уже из самого текста этой статьи, где они прямо названы денежной компенсацией.

- Проценты за задержку зарплаты из ст. 236 ТК РФ по правовой природе схожи с теми, что выплачиваются в рамках ГК РФ при нарушении исполнения денежного обязательства (ст. 395 ГК РФ). И там, и там проценты представляют плату за незаконное пользование чужими деньгами. При этом и в ст. 395 ГК РФ, и в ст. 236 ТК РФ говорится об ответственности (а это, напомним, аргумент Минфина в пользу начисления НДФЛ).

В отношении процентов по ст. 395 ГК РФ в судебной практике давно сформировалась позиция: они носят именно компенсационный характер. Указание на это можно найти не только в уже недействующем п. 7 Постановления Пленума Верховного Суда № 13, Пленума ВАС № 14 от 08.

Таким образом, проценты, выплачиваемые в соответствии со ст. 236 ТК РФ, хотя и не являются компенсацией в том значении, которое этому термину придает ст. 164 ТК РФ, но могут считаться компенсационной выплатой. А значит, подпадают под действие п. 1 ст. 217 НК РФ, где речь идет о компенсационных выплатах, а не о компенсациях.

Формируйте платежные поручения на уплату налогов и передавайте в ИФНС уведомления об исчисленных суммах налогов

Попробовать

Как быть работодателю

Вопрос о применении п. 1 ст. 217 НК РФ к процентам за задержку зарплаты содержит неустранимые сомнения. А такие сомнения толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ). Это дает право налоговому агенту не исчислять и не удерживать НДФЛ с процентов, руководствуясь п. 1 ст. 217 НК РФ.

7 ст. 3 НК РФ). Это дает право налоговому агенту не исчислять и не удерживать НДФЛ с процентов, руководствуясь п. 1 ст. 217 НК РФ.

Однако такой подход может привести к конфликту с налоговиками. И предсказать его исход сложно. Поэтому если не хочется ввязываться в судебные споры, НДФЛ с процентов за задержку зарплаты лучше начислить.

А вот по процентам, выплаченным до мая 2022 года, аргументы более весомые. В пользу того, чтобы не пересчитывать и не доудерживать НДФЛ с «до майской» компенсации, говорят два факта. Во-первых, по таким выплатам работодатели руководствовались общедоступными письменными разъяснениями Минфина. А во-вторых, есть судебные решения, которые подтверждают законность применения ст. 217 НК РФ к процентам за задержку зарплаты (Постановление ФАС Уральского округа от 30.11.2012 № Ф09-11655/12 по делу № А60-7589/2012).

Главное на почту — и памятка по ЕНП в подарок

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

1С 8 3 компенсация за задержку зарплаты

- Опубликовано 18.12.2017 22:18

- Автор: Administrator

- Просмотров: 16591

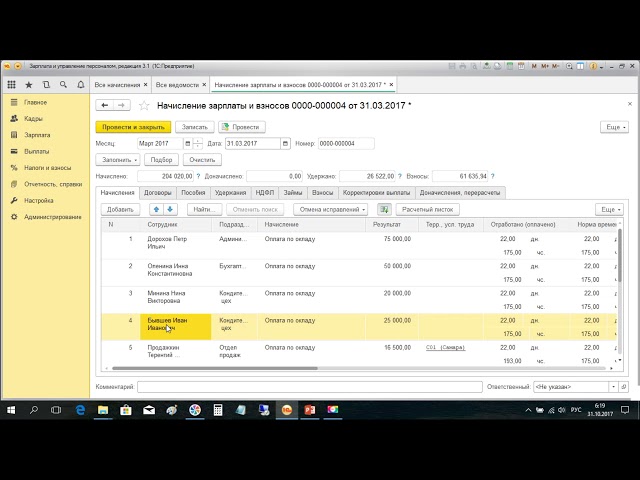

В соответствии с законодательством Российской Федерации, работнику обязаны выплачивать заработную плату два раза в месяц (в составе аванса и окончательного расчета за месяц). В Трудовом кодексе предусмотрена ответственность за нарушение установленных сроков выплаты всех полагающихся денежных средств. В случае, если всё же работодатель просрочил положенную выплату, сотруднику полагается компенсации за задержку заработной платы. В этой статье хотелось бы рассмотреть процесс начисления и выплаты такой компенсации в программном продукте 1С: Зарплата и кадры государственного учреждения 8, редакция 3.

Существует точно определенная формула для расчета компенсации:

Как видно из формулы, в расчете участвует ключевая ставка Центрального Банка РФ. До начала 2016 года в формуле фигурировала ставка рефинансирования Центробанка, а с начала 2016 года её приравняли к ключевой ставке, поэтому в формуле теперь указывается именно ключевая ставка.

В программе необходимо хранить ключевую ставку ЦБ РФ в течение периода просрочки выплаты заработной платы. Для этого организован специальный регистр, информация в котором актуализируется при каждом обновлении.

Опять же, обращаясь к закону, хочу заострить ваше внимание на том, что компенсация выплачивается не менее 1/150 от действующей ключевой ставки. А это означает, что работодатель может установить свой процент компенсации (поэтому в программе имеется отдельный регистр, в который можно вводить свои данные: «Ставка компенсации за задержку зарплаты»). Обычно размер компенсации за задержку выплат работнику устанавливается в трудовом или же коллективном договоре.

Открывается стандартная форма списка всех имеющихся документов, создадим новый документ:

Обратите внимание, что вводить документ нужно до того, как в программе будут формироваться ведомости на выплату причитающихся сумм (чтобы в ведомости попали и суммы компенсации за задержку).

Одно из полей документа, которое нужно заполнить – это месяц, выплата заработной платы за который задержана.

При этом программа сама определит, на сколько дней задержана выплата заработка (алгоритм расчета использует дату документа компенсации и даты выплаты заработной платы, которые указаны в настройках организации). Проверить даты планируемых выплат можно:

В форме перейти на последнюю вкладку:

В документе можно выбрать отдельное подразделение (если задержка заработной платы была по отдельному подразделению). Если это поле не заполнено, документ будет заполняться и рассчитываться по сотрудникам всей организации:

В правой части шапки нужно указать статьи финансирования и статьи расходов, так как расходы на выплату компенсации необходимо отразить в бухгалтерском учете:

После того, как шапка заполнена, приступаем к заполнению табличной части. Для этой цели имеются специальные кнопки:

По кнопке «Заполнить» в документ попадают все сотрудники, у которых имеется просрочка по выплате, при этом сразу рассчитается сумма компенсации. По кнопке «Подбор» есть возможность выбрать отдельных сотрудников.

По кнопке «Подбор» есть возможность выбрать отдельных сотрудников.

Воспользуемся кнопкой «Заполнить»:

Таблица сотрудников заполнена. Так как в нашей демонстрационной базе последний расчет заработной платы был осуществлен в октябре 2016 года, сумма компенсации работникам получилась внушительная.

Также в табличной части рядом с суммой появляется ссылка, щелкнув по которой можно посмотреть начисления, участвующие в расчете компенсации:

Для того, чтобы удостовериться, что алгоритм расчета компенсации действительно ориентируется на дату документа, изменим дату и месяц документа и перезаполним его:

На рисунке видно, что суммы компенсации уменьшились.

Также из данного документа можно создать ведомость на выплату (документ должен быть заполнен и проведен). Это касается только тех выплат, которые будут осуществлены в межрасчетный период. Для выбора периода выплаты в подвале документа имеется специальное поле:

При попытке создать ведомость на выплату – если не выбран вид выплаты «Межрасчетный период» — программа выдаст ошибку:

Дело в том, что ведомость создается только в случае компенсации в межрасчетный период. При выплате вместе с авансом или заработной платой – при формировании ведомостей по соответствующим видам выплат суммы компенсации также будут учтены.

При выплате вместе с авансом или заработной платой – при формировании ведомостей по соответствующим видам выплат суммы компенсации также будут учтены.

Еще хотелось бы остановиться отдельно на таких аспектах, как страховые взносы, НДФЛ и налог на прибыль при работе с компенсацией за задержку зарплаты.

Так как компенсация за задержку заработной платы является не доходом физического лица, а компенсационной выплатой, то данная сумма НДФЛ не облагается. Как мы все помним, в российском законодательстве предусмотрена минимальная сумма компенсации (данная сумма регулируется законом и право на нее установлено в Трудовом кодексе). Но также я упоминала, что процент компенсации может быть установлен в трудовом или коллективном договоре (он должен быть не меньше установленного законодательством) – в этом случае компенсация также не будет облагаться НДФЛ. Если же компенсация была выплачена в большем объеме, чем указано в ТК РФ, и данный процент не закреплен в каком-либо договоре, то сумма превышения должна облагаться НДФЛ.

Со страховыми взносами ситуация не совсем однозначная: согласно официальному письму Министерства труда компенсация должна облагаться страховыми взносами (опираются они на Налоговый кодекс, в котором перечислен список выплат в пользу физических лиц, которые не облагаются страховыми взносами). В перечне, приведенном в статье 422 НК РФ, отсутствует компенсация, как исключение. Но в то же время, в юридической практике Российской Федерации существуют прецеденты, когда компенсация за задержку заработной платы освобождается от начисления страховых взносов. В этом случае решение остается за работодателем – включать или не включать сумму компенсации в базу для расчета страховых взносов.

В отношении включения в состав расходов для целей налогообложения сумм компенсации дело обстоит точно так же, как со страховыми взносами: позиция Минтруда – сумма расходом по налогу на прибыль не признается, но также существуют и противоположные судебные решения (признать как внереализационный расход).

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Процентные ставки, используемые для расчета задолженности по зарплате

| ПЕРВЫЙ ДЕНЬ КВАРТАЛА: | ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА: |

|---|---|

| 1 апреля 2023 г. | 7 |

| 1 января 2023 г. | 7 |

| 1 октября 2022 г. | 6 |

| 1 июля 2022 г. | 5 |

| 1 апреля 2022 г. | 4 |

| 1 января 2022 г. | 3 |

| 1 октября 2021 г. | 3 |

| 1 июля 2021 г. | 3 |

| 1 апреля 2021 г. | 3 |

| 1 января 2021 г. | 3 |

1 октября 2020 г. | 3 |

| 1 июля 2020 г. | 3 |

| 1 апреля 2020 г. | 5 |

| 1 января 2020 г. | 5 |

| 1 октября 2019 г. | 5 |

| 1 июля 2019 г. | 5 |

| 1 апреля 2019 г. | 6 |

| 1 января 2019 г. | 6 |

| 1 октября 2018 г. | 5 |

| 1 июля 2018 г. | 5 |

| 1 апреля 2018 г. | 5 |

| 1 января 2018 г. | 4 |

| 1 октября 2017 г. | 4 |

| 1 июля 2017 г. | 4 |

| 1 апреля 2017 г. | 4 |

| 1 января 2017 г. | 4 |

| 1 октября 2016 г. | 4 |

| 1 июля 2016 г. | 4 |

| 1 апреля 2016 г. | 4 |

1 января 2016 г. | 3 |

| 1 октября 2015 г. | 3 |

| 1 июля 2015 г. | 3 |

| 1 апреля 2015 г. | 3 |

| 1 января 2015 г. | 3 |

| 1 октября 2014 г. | 3 |

| 1 июля 2014 г. | 3 |

| 1 апреля 2014 г. | 3 |

| 1 января 2014 г. | 3 |

| 1 октября 2013 г. | 3 |

| 1 июля 2013 г. | 3 |

| 1 апреля 2013 г. | 3 |

| 1 января 2013 г. | 3 |

| 1 октября 2012 г. | 3 |

| 1 июля 2012 г. | 3 |

| 1 апреля 2012 г. | 3 |

| 1 января 2012 г. | 3 |

| 1 октября 2011 г. | 3 |

| 1 июля 2011 г. | 4 |

1 апреля 2011 г. | 4 |

| 1 января 2011 г. | 3 |

| 1 октября 2010 г. | 4 |

| 1 июля 2010 г. | 4 |

| 1 апреля 2010 г. | 4 |

| 1 января 2010 г. | 4 |

| 1 октября 2009 г. | 4 |

| 1 июля 2009 г. | 4 |

| 1 апреля 2009 г. | 4 |

| 1 января 2009 г. | 5 |

| 1 октября 2008 г. | 6 |

| 1 июля 2008 г. | 5 |

| 1 апреля 2008 г. | 6 |

| 1 января 2008 г. | 7 |

| 1 октября 2007 г. | 8 |

| 1 июля 2007 г. | 8 |

| 1 апреля 2007 г. | 8 |

| 1 января 2007 г. | 8 |

| 1 октября 2006 г. | 8 |

1 июля 2006 г. | 8 |

| 1 апреля 2006 г. | 7 |

| 1 января 2006 г. | 7 |

| 1 октября 2005 г. | 7 |

| 1 июля 2005 г. | 6 |

| 1 апреля 2005 г. | 6 |

| 1 января 2005 г. | 5 |

| 1 октября 2004 г. | 5 |

| 1 июля 2004 г. | 4 |

| 1 апреля 2004 г. | 5 |

| 1 января 2004 г. | 4 |

| 1 октября 2003 г. | 4 |

| 1 июля 2003 г. | 5 |

| 1 апреля 2003 г. | 5 |

| 1 января 2003 г. | 5 |

| 1 октября 2002 г. | 6 |

| 1 июля 2002 г. | 6 |

| 1 апреля 2002 г. | 6 |

| 1 января 2002 г. | 6 |

1 октября 2001 г. | 7 |

| 1 июля 2001 г. | 7 |

| 1 апреля 2001 г. | 8 |

| 1 января 2001 г. | 9 |

| 1 октября 2000 г. | 9 |

| 1 июля 2000 г. | 9 |

| 1 апреля 2000 г. | 9 |

| 1 января 2000 г. | 8 |

| 1 октября 1999 г. | 8 |

| 1 июля 1999 г. | 8 |

| 1 апреля 1999 г. | 8 |

| 1 января 1999 г. | 7 |

| 1 октября 1998 г. | 7 |

| 1 июля 1998 г. | 7 |

| 1 апреля 1998 г. | 7 |

| 1 января 1998 г. | 8 |

| 1 октября 1997 г. | 8 |

| 1 июля 1997 г. | 8 |

| 1 апреля 1997 г. | 8 |

1 января 1997 г. | 8 |

| 1 октября 1996 г. | 8 |

| 1 июля 1996 г. | 8 |

| 1 апреля 1996 г. | 7 |

| 1 января 1996 г. | 8 |

| 1 октября 1995 г. | 8 |

| 1 июля 1995 г. | 8 |

| 1 апреля 1995 г. | 9 |

| 1 января 1995 г. | 8 |

| 1 октября 1994 г. | 8 |

| 1 июля 1994 г. | 7 |

| 1 апреля 1994 г. | 6 |

| 1, 19 января94 | 6 |

| 1 октября 1993 г. | 6 |

| 1 июля 1993 г. | 6 |

| 1 апреля 1993 г. | 6 |

| 1 января 1993 г. | 6 |

| 1 октября 1992 г. | 6 |

| 1 июля 1992 г. | 7 |

1 апреля 1992 г. | 7 |

| 1 января 1992 г. | 8 |

| 1 октября 1991 г. | 9 |

| 1 июля 1991 г. | 9 |

| 1 апреля 1991 г. | 9 |

| 1 января 1991 г. | 10 |

| 1 октября 1990 г. | 10 |

| 1 июля 1990 г. | 10 |

| 1 апреля 1990 г. | 10 |

| 1 января 1990 г. | 10 |

| 1 октября 1989 г. | 10 |

| 1 июля 1989 г. | 11 |

| 1 апреля 1989 г. | 11 |

На этой диаграмме представлены квартальные процентные ставки Службы внутренних доходов (IRS), используемые для расчета задолженности по выплате. IRS обновляет процентные ставки 1 января, 1 апреля, 1 июля и 1 октября каждого года. IRS публикует эти квартальные процентные ставки в пресс-релизе на своем веб-сайте.

Эта таблица предназначена для удобства федеральных агентств. Вы можете найти более старые процентные ставки с периодов 1, 19 июля.75, по 1 декабря 1989 г., здесь.

- Управление по управлению персоналом (OPM) предоставляет калькулятор просроченной выплаты, который можно использовать для расчета процентов по просроченной выплате. OPM предварительно загружает процентные ставки из этого графика в Калькулятор погашения задолженности до 1 апреля 1989 года.

- Ссылки: Закон: 5 U.S.C. 5596; Правила: 5 CFR 550.801-808

Что такое задолженность? Определение и принципы работы

Работодатели обязаны точно и своевременно платить работникам. Если они этого не делают, их работники могут иметь право на задолженность по зарплате. И в зависимости от обстоятельств недоплаты существует риск судебного иска или других принудительных мер. Понимание задолженности по оплате труда и способов ее решения может помочь работодателям управлять своими рисками.

Содержание

- Что означает задолженность?

- Как работает выплата долга

- Причины задержки оплаты

- Как взыскивается задолженность по зарплате

- Удовлетворение запросов о погашении задолженности

Что означает задолженность по оплате?

Задолженность по заработной плате – это оплата за работу, выполненную в прошлом, когда оплата не производилась в момент ее выполнения. Работодатель должен компенсировать разницу между тем, что было выплачено работникам, если они были выплачены, и тем, что им должно было быть выплачено.

Как работает задолженность по заработной плате

Если работники имеют право на задолженность по заработной плате, их работодатель должен выплатить им причитающиеся суммы. В некоторых случаях это означает просто компенсацию работникам невыплаченной заработной платы. Однако, если работники подают иск, работодателю, возможно, также придется выплатить равную сумму в качестве заранее оцененных убытков, а также гонорары адвоката и судебные издержки.

Примеры задолженности по оплате труда

Задолженность по оплате труда может представлять собой любую форму дохода, которую работник должен был получить, но не получил, в том числе:

- Заработная плата

- Почасовая оплата (обычная или сверхурочная)

- Комиссии

- Бонусы

Причины невыплаты зарплаты

Сценарий, в которых сотруднику может быть выплачена задолженность, много: от честных ошибок до преднамеренных попыток отказать кому-либо в оплате его работы. Вот некоторые из наиболее распространенных причин задержки зарплаты:

- Неправильная классификация работников (т. е. классификация сотрудников как независимых подрядчиков)

- Неправомерные прекращения

- Ошибки расчета заработной платы

- Повышение заработной платы задним числом

- Неуплата минимальной заработной платы

- Невыплата требуемой заработной платы за сверхурочную работу

Как вернуть задолженность по заработной плате

Если работодатели не исправят ошибку оплаты после ее обнаружения, от них может потребоваться исправить нарушение Закона о справедливых трудовых стандартах (FLSA) одним из следующих способов:

- Отдел заработной платы и рабочего времени Министерства труда может осуществлять надзор за выплатой задолженности по заработной плате.

- Министр труда может подать иск о невыплате заработной платы и равной сумме в качестве заранее оцененных убытков.

- Работник может подать частный иск о невыплате зарплаты и равной сумме заранее оцененных убытков в дополнение к гонорарам адвоката и судебным издержкам.

- Министр труда может получить судебный запрет, запрещающий любому лицу нарушать FLSA, включая незаконное удержание надлежащей минимальной заработной платы и оплаты сверхурочных. 1

В соответствии с FLSA существует двухлетний срок исковой давности по взысканию задолженности по зарплате, если нарушение не было умышленным, тогда срок давности составляет три года. Законы штатов могут предусматривать дополнительные средства правовой защиты и могут иметь более длительный срок давности.

Рассмотрение запросов на задолженность по заработной плате

Прежде чем выдавать платеж для исправления предыдущей ошибки компенсации, работодатели должны просмотреть соответствующие записи (т. е. табели учета рабочего времени, отчеты о заработной плате, трудовые договоры, справочники сотрудников и т. д.), чтобы убедиться, что сотрудник имеет право на задолженность по оплате труда. и подтвердите сумму к оплате. Работодатели также могут захотеть проконсультироваться с юрисконсультом, чтобы любые просроченные платежи работникам производились таким образом, чтобы избежать юридических рисков.

е. табели учета рабочего времени, отчеты о заработной плате, трудовые договоры, справочники сотрудников и т. д.), чтобы убедиться, что сотрудник имеет право на задолженность по оплате труда. и подтвердите сумму к оплате. Работодатели также могут захотеть проконсультироваться с юрисконсультом, чтобы любые просроченные платежи работникам производились таким образом, чтобы избежать юридических рисков.

Эффективное управление платежной ведомостью

Владельцы бизнеса могут избежать долговых платежей, более точно обрабатывая платежную ведомость. Один из способов добиться этого — использовать программное обеспечение для расчета заработной платы, которое может автоматизировать процесс расчета заработной платы. Эта функция помогает сотрудникам получать оплату вовремя и устраняет подверженный ошибкам ввод данных. Большинство систем управления начислением заработной платы также могут интегрироваться с инструментами отслеживания рабочего времени для повышения точности расчета заработной платы и рабочего времени.

Часто задаваемые вопросы о невыплате зарплаты

Как вернуть зарплату?

Сотрудники, считающие, что им задолжали зарплату, обычно сначала пытаются решить проблему непосредственно со своим работодателем. В противном случае работники могут обратиться за помощью в Министерство труда США или в министерство труда своего штата или подать частный иск против работодателя (если это разрешено законом).

Когда я смогу получить свою задолженность по зарплате?

Законы штатов регулируют периодичность выплат работникам, но, как правило, работодатели обязаны выплачивать своим работникам всю заработную плату, на которую они имеют право, к следующему запланированному дню выплаты зарплаты. В случае возникновения юридического спора относительно требования о заработной плате выплата может быть отложена до тех пор, пока не будет достигнуто решение.

Обязательно ли выплачивать задолженность?

Задолженность по оплате труда может быть обеспечена в соответствии с федеральным законодательством, включая FLSA, Закон Дэвиса-Бэкона и связанные с ним законы, а также Закон Макнамара-О’Хара о служебном контракте. В штатах могут быть дополнительные законы о труде, регулирующие обязательства по выплате задолженности.

В штатах могут быть дополнительные законы о труде, регулирующие обязательства по выплате задолженности.

Когда я должен требовать выплаты задолженности?

FLSA предоставляет сотрудникам двухлетний период для взыскания задолженности по зарплате. В случаях, когда работодатель умышленно удерживает заработную плату, срок исковой давности продлевается до трех лет. Обратите внимание, однако, что срок исковой давности может быть больше в соответствии с другими федеральными законами и законами штата.

Облагается ли задолженность по зарплате налогом?

Если бы сотрудники, которым недоплачивали, получили полную сумму, причитающуюся им, в свой обычный день выплаты зарплаты, они облагались бы налогом. Таким образом, задолженность по заработной плате облагается теми же налогами в том году, когда она была выплачена.

Что такое ретрооплата?

Ретроактивная оплата или «ретро-выплата» — это название, используемое некоторыми системами начисления заработной платы для описания процесса, с помощью которого работодатели возмещают работникам, которым либо не платили, либо недоплачивали в течение предыдущего цикла начисления заработной платы.