Банки попросили у правительства увеличить субсидии на льготную ипотеку :: Финансы :: РБК

Антикризисные меры , 10 июл, 05:000

Кредиты под 6,5% стали для них менее выгодными после резкого снижения ключевой ставки

Их компенсации вдвое снизились после того, как ЦБ резко опустил ключевую ставку до 4,5%

Их компенсации вдвое снизились после того, как ЦБ резко опустил ключевую ставку до 4,5%Фото: Антон Новодережкин / ТАСС

Серьезное смягчение денежно-кредитной политики ЦБ в июне снизило интерес банков к выдаче льготных ипотечных кредитов по новой госпрограмме для новостроек. Участники рынка попросили Минфин увеличить размер компенсаций, которые они получают от государства при одобрении кредитов под 6,5%, следует из письма Ассоциации банков России (АБР, письмо есть у РБК). Вице-президент АБР Алексей Войлуков подтвердил факт отправки документа. Представитель Минфина сообщил, что тот в министерство пока не поступил. Аналитики спрогнозировали снижение ипотечной ставки до 7%

Вице-президент АБР Алексей Войлуков подтвердил факт отправки документа. Представитель Минфина сообщил, что тот в министерство пока не поступил. Аналитики спрогнозировали снижение ипотечной ставки до 7%

Одновременно АБР просит продлить срок действия госпрограммы льготной ипотеки до конца года вместо действующего сейчас дедлайна 1 ноября 2020 года.

На программу льготной ипотеки пришлось около 30% от объема предоставленных ипотечных кредитов в мае 2020 года, отмечает ЦБ в обзоре рисков финансовых рынков. «По предварительной оценке, в июне на кредиты, предоставленные в рамках программы, может прийтись до 50% всех предоставленных кредитов», — прогнозирует регулятор.

Как получить 450 000 ₽ от государства на погашение ипотеки

Что это за программа

В июне 2019 года был принят Закон о погашении части задолженности по ипотеке для многодетных семей. Государство выплатит часть ипотечного долга — до 450 000 ₽ — тем семьям, в которых родился третий или последующий ребёнок в период с 1 января 2019 года по 31 декабря 2022 года. Осенью банки начали приём документов для оформления льготы.

Деньги не выдают на руки, ими нельзя перекрыть другой займ.

Если долг по ипотеке был меньше 450 000 ₽, разница пойдёт на погашение процентов. Если долг больше, то остаток нужно будет выплачивать заёмщику.

Если долг по ипотеке был меньше 450 000 ₽, разница пойдёт на погашение процентов. Если долг больше, то остаток нужно будет выплачивать заёмщику.

Если долг по ипотеке был меньше 450 000 ₽, разница пойдёт на погашение процентов. Если долг больше, то остаток нужно будет выплачивать заёмщику.Ипотечный договор должен быть заключён до 1 июля 2023 года — это означает, что в программе участвуют все кредитные договоры до этого срока. Например, вы взяли ипотеку в 2012 году, третий ребёнок родился в апреле 2019 года — вы имеете право на субсидию. Если ипотека оформлена в валюте — не страшно, банк пересчитает сумму по курсу на дату досрочного погашения кредита.

Субсидией можно воспользоваться один раз и только по одному кредитному договору. Детей, которые участвовали в оформлении льготы, не учитывают при оформлении субсидии по другому ипотечному договору. Например, мама и папа в разводе, у них двое общих детей. Каждый из родителей снова создал семью, оформил ипотеку, и у каждого из них родился третий ребёнок. Право на субсидию имеет и мама, и папа — у каждого трое детей. Если мама первой подаст заявление на погашение ипотечного долга и укажет в нём своих детей, общих с бывшим мужем, то папа уже не сможет этого сделать. Кто первый — тот и получит субсидию.

Кто первый — тот и получит субсидию.

С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при покупке квартиры, то государству надо будет вернуть 58 500 ₽ (13% с 450 000 ₽).

Субсидию можно использовать вместе с материнским капиталом, тогда общая сумма льготы может быть больше 900 000 ₽. Если вы уже использовали материнский капитал, субсидия вам всё равно полагается — это разные льготы.

Кто может получить субсидию

Субсидию может получить тот родитель, у которого есть ипотека и у которого появился третий или последующий ребёнок в период с 1 января 2019 года по 31 декабря 2022 года. Учитывают только родных и усыновлённых детей — опека не участвует в программе.

Родитель, который получает субсидию, и его дети должны быть гражданами РФ. Не относятся к программе дети, в отношении которых родителя лишили родительских прав или отменили усыновление. Умерший ребёнок считается — родителю нужно предоставить свидетельство о его рождении и смерти.

Возраст остальных детей не имеет значения — главное, чтобы третий (четвёртый, пятый) ребёнок был рожден или усыновлен с 2019 по 2022 год. Статус многодетной семьи не обязателен, условия быть в браке тоже нет — право на льготу имеет и мать-одиночка, и отец в разводе.

Какая недвижимость участвует в программе

Государство выплатит часть долга за ипотеку любой жилой недвижимости или участка под строительство. Это может быть:

- дом;

- жилое помещение;

- земельный участок под индивидуальное строительство;

- квартира в новостройке;

- квартира на вторичном рынке.

Субсидию не выдадут, если ипотека оформлена на строительство недвижимости, а не покупку. Даже если все остальные условия соблюдены.

Договор рефинансирования участвует в программе. Если вы делали рефинансирование ипотеки, то право на субсидию у вас сохраняется.

Субсидирование от государства — это хорошая помощь для многодетных семей.

В сочетании с другими программами господдержки эта субсидия позволяет приобрести объект недвижимости за минимальную сумму, а значит, шансов обрести заветные квадратные метры у многих семей становится больше.

Какие документы нужны для оформления субсидии

Заявление на оформление субсидии и пакет документов нужно подать в кредитную организацию, которая оформила ипотечный договор.

Что входит в пакет документов:

Договоры. У заёмщика должны быть оригиналы договоров — кредитного на получение ипотеки, купли-продажи недвижимости или Договора участия в долевом строительстве. Если оригиналы утеряны, дубликаты можно запросить повторно в банке, выдавшем ипотеку, и в Росреестре. Эта услуга платная, за сведения из ЕГРН надо будет заплатить 300 ₽.

Если было рефинансирование, то дополнительно к Договору рефинансирования надо приложить договор по первоначальному ипотечному кредиту.

Свидетельство о рождении. На свидетельстве о рождении ребёнка должна стоять печать о гражданстве — её поставят в паспортном столе по месту жительства. Печать не нужна, если в свидетельство о рождении ребёнка вписано гражданство матери и отца, и дети отмечены в паспорте родителя, но банк может отказать в оформлении, если её нет. Поэтому лучше перестраховаться и заранее сделать отметку. Свидетельства о рождении всех детей нужно заверить нотариально.

Если у детей есть паспорт, то дополнительно надо сделать ксерокопию всех его страниц.

Документы, подтверждающие материнство или отцовство для усыновлённых детей

— свидетельство об усыновлении или решение суда об усыновлении. Банк может потребовать нотариально заверенную копию этих документов.Паспорт или документ, удостоверяющий личность. Потребуется ксерокопия всех страниц паспорта, включая пустые. Нотариально заверять паспорт не нужно.

Потребуется ксерокопия всех страниц паспорта, включая пустые. Нотариально заверять паспорт не нужно.

Страховые свидетельства. Нужны оригиналы и копии СНИЛС всех участников — заявителя, созаёмщика и детей.

Согласие на обработку персональных данных. Это заявление вам выдадут в банке. Согласие потребуется от заёмщика, созаёмщика и детей, которым больше 14 лет.

Заявление о погашении кредита. Заявление пишут в произвольной форме. Его можно написать в отделении банка — сотрудник поможет его составить.

Заявление на предоставление субсидии в произвольной форме

Заявление пишет тот, кто является родителем троих или более детей. Если ипотечный договор заключён не на него, то он обязательно должен быть указан созаёмщиком.

В некоторых банках нет понятия «созаёмщик» — в кредитном договоре написано «поручитель». Это не одно и то же, поручитель не может претендовать на субсидию, и количество его детей не учитывают.

Если вы проходите как поручитель, то чтобы получить льготу, нужно сначала рефинансировать ипотеку в другом банке и указать себя в качестве созаёмщика.

Банк может запросить дополнительные документы, если сведений в основных документах окажется недостаточно. Это может быть заграничный паспорт, военный билет, документ, который показывает, сколько человек зарегистрировано в жилом помещении, свидетельство о рождении самого заявителя и прочее.

Кто отвечает за выплату субсидий

Субсидии распределяет оператор программы — Дом.рф. Он проверяет соответствие документов Правилам и перечисляет деньги на погашение ипотеки кредитной организации.

Схема выплаты субсидии:

Вы передаёте документы в банк → банк проверяет их и отправляет в Дом.РФ → Дом.РФ тоже их проверяет и → перечисляет субсидию в банк → банк погашает часть ипотеки.

За оформление льготы ничего платить не нужно — процедура бесплатна. Если банк не принимает документы, затягивает оформление, требует заплатить комиссию или происходит ещё что-то, то жалуйтесь в Дом.рф — он разберётся.

Телефон горячей линии — 8-800-775-11-22. По России звонок бесплатный.

Как долго рассматривают заявление

Кредитная организация, которая оформила ипотеку, должна проверить и отправить документы в Дом.рф в течение 7 рабочих дней.

Дом.рф тоже должен рассмотреть документы в течение 7 рабочих дней и, если всё в порядке, перечислить деньги в течение 5 рабочих дней. То есть от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней.

Это по закону. По факту сроки могут (и будут) увеличены в связи с большим количеством поступающих документов.

Итак, подытожим.

Чтобы получить субсидию 450 000 ₽ на погашение ипотеки:

- Вы и ваши дети должны быть гражданами РФ.

- Третий или последующий ребёнок должен родиться в период с 1 января 2019 года по 31 декабря 2022 года.

- Ипотечный договор должен быть заключён до 1 июля 2023 года.

- Субсидию можно использовать одновременно с материнским капиталом.

- В пакете документов — оригиналы договоров на ипотеку, купли-продажи или рефинансирования, копии паспортов, СНИЛС, нотариально заверенные свидетельства о рождении каждого ребёнка.

- Документы принимает банк, который выдал ипотеку.

- Жаловаться на действия или бездействие банка нужно оператору программы Дом.рф через сайт или по горячей линии 8-800-775-11-22.

Возмещение 20 процентов по ипотеке в Сбербанке

Приобретение жилья – процесс, требующий, как правило, наличие большого количества денег. Но те, кто их не имеет, могут воспользоваться предложениями от Сбербанка по открытию ипотеки. Этот процесс позволяет одолжить денежные средства и отдавать их по мере поступления заработной платы на карту. Время от времени в жизни каждого человека происходят изменения, на которые может повлиять и финансовый кризис. Как тогда быть с ипотекой? Можно ли каким-либо образом вернуть себе деньги? Помочь в этом может возмещение 20 процентов по ипотеке в Сбербанке. Что это означает? Как воспользоваться?

Возврат денег и законодательство

Несколько лет назад Российское правительство одобрило закон, который позволяет вернуть деньги по ипотеке и снизить расходы в Сбербанке. Занимается этим специальная служба – АИЖК. Сбербанк принимает участие в этой программе. В начале этот процент составлял 10% от суммы, но в последние годы за счет определенных критериев финансовое положение некоторых граждан не улучшается, а стремительно ухудшается. На данный момент возмещение увеличено до 20 процентов. Правда не стоит надеяться на то, что оно поможет избежать неустойки, пени или штрафа. Сбербанк имеет ряд требований для получения этой скидки.

Занимается этим специальная служба – АИЖК. Сбербанк принимает участие в этой программе. В начале этот процент составлял 10% от суммы, но в последние годы за счет определенных критериев финансовое положение некоторых граждан не улучшается, а стремительно ухудшается. На данный момент возмещение увеличено до 20 процентов. Правда не стоит надеяться на то, что оно поможет избежать неустойки, пени или штрафа. Сбербанк имеет ряд требований для получения этой скидки.

Претенденты на получение 20% по ипотеке

Не все обладатели ипотеки на приобретение жилья в Сбербанке могут рассчитывать на получения скидки. Лица, у которых появился один ребенок, могут перейти на специальную программу, работающую только на молодые пары. Наличие 2 детей подразумевает другие скидки на выплаты. Но такие категории лиц также могут рассчитывать на возмещение 20 процентов по ипотеке. Если он достиг 18 лет, то в данной ситуации будут рассматриваться другие критерии. Например, ребенок может учиться, соответственно он не имеет дохода и находится на попечительстве родителей. В такой ситуации те, кто еще не воспользовался возмещением по программе 10%, может это сделать сейчас, пока государство предлагает 20%. Ребенок-инвалид – это тоже 100-процентная гарантия того, что служба не откажет в вычете средств.

В такой ситуации те, кто еще не воспользовался возмещением по программе 10%, может это сделать сейчас, пока государство предлагает 20%. Ребенок-инвалид – это тоже 100-процентная гарантия того, что служба не откажет в вычете средств.

Рассчитывать на возмещение могут не только лица с детьми. Ипотеку могут открывать в Сбербанке на 30 лет, а максимальный возраст, при котором заёмщик обязан вернуть деньги, – 75 лет. Поэтому воспользоваться счетом из банка могут люди разного возраста, начиная от 21 года. Участники боевых действий, оформившие на себя ипотеку, при желании приглашаются посетить отделение и поговорить с сотрудниками для получения списка документов на получение 20% возмещения. Работники научной сферы, ученые, члены Академии в случае отсутствия возможности осуществления выплат могут оформить заявление с соответствующими бумагами на возмещение по платежам. В категорию лиц, которые могут воспользоваться 20%, входят и инвалиды, и те, кто выполняет оборонные функции страны, и принимает участие в особых специальных программах поддержки ипотеки.

Есть еще одно требование, которое распространяется на тех, кто не входит ни в одну льготную категорию лиц. Если произошло резкое снижение заработной платы, а увеличение не планируется в ближайшее время, то любой клиент Сбербанка, оформивший кредит по ипотеке, может получить возмещение 20 процентов. Для этого потребуется принести в отделение документы, которые бы подтверждали этот факт. В них отображается заработная плата за последние 6 месяцев. Если среднее арифметическое покажет, что она снизилась за этот период от 30% и более, то просьба о возмещении будет рассмотрена в порядке очереди.

Каждая семья может сама рассчитать, полагается ли ей возвращение 20% даже в том случае, когда проблем с выплатами по ипотеке особо нет. В расчет берутся следующие данные: количество денег, которые получает супруг, супруга, и сумма, требуемая государством на предоставление качественного воспитания ребенка. Доходы родителей суммируются, с них вычитаются деньги на содержание детей и платёж по ипотеке. В результате остается определённая цифра. Далее принимается во внимание сумма прожиточного минимума, умноженная на 2. Теперь необходимо сравнить данные. Если результат остатка денег у родителей меньше удвоенной суммы, то они могут смело отправляться с документами в Сбербанк на получение возмещения в 20%, а в некоторых ситуациях можно получить еще 30%, то есть сократить расходы по выплате ипотеки в половину.

В результате остается определённая цифра. Далее принимается во внимание сумма прожиточного минимума, умноженная на 2. Теперь необходимо сравнить данные. Если результат остатка денег у родителей меньше удвоенной суммы, то они могут смело отправляться с документами в Сбербанк на получение возмещения в 20%, а в некоторых ситуациях можно получить еще 30%, то есть сократить расходы по выплате ипотеки в половину.

Пакет документов

Просто так никто не оформит столь крупный возврат денег. Для того чтобы его получить, потребуется выделить время на сбор всех необходимых бумаг. Самое первое, что потребуют, это копии документов, удостоверяющих личность. Важно учитывать, что в той ситуации, когда в качестве заемщиков по ипотеке выступало несколько лиц (Сбербанк разрешает до 3 человек), то нужны и копии этих людей. Далее потребуется справка о доходах семьи. В ней должны быть представлены данные за последние 3 месяца. Копии трудовой книжки, справки из пенсионного фонда, свидетельства о регистрации ИП (если таково имеется), справки из центра занятости о доходах (в том случае, когда лицо нигде не работает и получает либо не получает пособие).

Для родителей следует обратить внимание на наличие дополнительных документов. В этот список включается свидетельства о рождении, присвоения инвалидности, справка из школы или другого места прохождения обучения. Еще одна важная часть – не забыть про документы о квартире. Договор на получение ипотеки, кадастровый паспорт, выписки из ЕГРП (если есть, либо заказать).

После того, как все необходимое отсканировано, можно отправляться в Сбербанк. Но не стоит далеко прятать оригиналы. Они могут потребоваться в любой момент для подтверждения или заверения копий. В таком случае их необходимо будет принести сразу после первого требования сотрудниками банка или АИЖК. В течение небольшого промежутка времени с заявителем свяжется представитель Сбербанка и сообщит о решении комиссии.

Результат

Когда возмещение 20 процентов по ипотеке было одобрено есть несколько вариантов, чтобы им воспользоваться. Возможно кто-то решит, что ему просто нужен отпуск от выплат. В таком случае государство будет покрывать в течение 1,5 года ипотечный кредит. Но после этого промежутка времени остаток снова ложится на плечи заёмщика средств. Другой вариант – сразу вычесть всю сумму. Тогда производится перерасчет средств по выплате ипотеки на оставшийся промежуток времени. Сумма уже будет гораздо меньше, что облегчит финансовое положение семьи. Третий вариант – воспользоваться снижением процентной ставки.

Но после этого промежутка времени остаток снова ложится на плечи заёмщика средств. Другой вариант – сразу вычесть всю сумму. Тогда производится перерасчет средств по выплате ипотеки на оставшийся промежуток времени. Сумма уже будет гораздо меньше, что облегчит финансовое положение семьи. Третий вариант – воспользоваться снижением процентной ставки.

Какой бы вариант не оказался интересным, получить возмещение в размере 20% — лучший вариант по экономии финансов семьи. Не стоит медлить с этим вопросом, если есть наличие хотя бы одной категории для получения скидки от государства. Тогда приобретение нового жилья будет радовать всех членов семьи!

Сбербанк России предлагает выгодные условия сотрудничества и широкое разнообразие услуг. На странице https://investtalk.ru/sberbank-rossii/vklady-v-sberbanke-na-segodnyashnij-den рассказывается о самых выгодных вкладов в банке на сегодняшний день. А здесь говорится, как через телефон отключить Мобильный банк. Уверены, эта и другая информация поможет более эффективно использовать услуги компании.

Другие статьи на нашем сайте

Как получить компенсацию по ипотеке за рождение ребёнка: подробная инструкция от «Клопс»

С 1 августа в Калининградской области начнёт действовать программа поддержки семей, в которых в 2018 году родился ребёнок. Родители смогут получить компенсацию процентов по ипотечному кредиту. «Клопс» составил подробную инструкцию о том, как можно воспользоваться социальной помощью.

Кто может участвовать в программе поддержки?

Денежная компенсация доступна гражданам, если:

1) в семье ребёнок родился (или ожидается) в период с 1 января 2018 года по 31 декабря 2019;

2) жильё располагается на территории Калининградской области и введено в эксплуатацию не ранее 1 января 2012 года или находится в строящемся доме;

3) продавец жилого помещения — компания-застройщик или другое юридическое лицо;

4) кредитный договор на жильё заключён с 1 апреля 2018 года по 31 декабря 2019;

5) размер процентной ставки по ипотечному кредиту не должен превышать 9,25%.

Если семья хочет получить материальную поддержку, но ипотечный договор не соответствует критериям участия в программе (например, документ заключён раньше, процентная ставка выше), то граждане могут рефинансировать кредит в своём банке или в фонде «Жилищное и социальное строительство Калининградской области». Так семья смягчит условия ипотеки и сможет принять участие в программе.

Сроки программы и размеры компенсации процентов по ипотеке

Приём заявлений от граждан на получение поддержки проходит до конца 2020 года. Программа рассчитана на пять лет. Семьи смогут возмещать проценты по ипотеке до тех пор, пока ребёнку не исполнится три года. Размер компенсации будет уменьшаться по мере взросления малыша: до одного года проценты возмещаются полностью, с одного года до двух лет объём помощи снизится до 75%, до трёх лет — до 50%.

Возмещение затрат по нескольким займам на основании рождения одного ребёнка не допускается.

Как получить денежную компенсацию?

Для участия в программе поддержки гражданам необходимо обратиться в фонд «Жилищное и социальное строительство Калининградской области», который находится в бизнес-центре «Ленинский 1» (второй этаж), или в главный офис учреждения на ул. Зелёной, 89.

Зелёной, 89.

При себе необходимо иметь: заявление на участие в программе поддержки (выдаётся в фонде), копии паспортов членов семьи и свидетельства о рождении ребёнка с оригиналами, справку о составе семьи, согласие на обработку персональных данных, выписку из домовой книги, подтверждающую совместное проживание.

Также требуется предоставить: копии и оригиналы договора приобретения жилья, ипотечного кредита, графика ежемесячных платежей, а также документ, подтверждающий ввод жилья в эксплуатацию (можно получить у застройщика или в управляющей компании).

На сайте фонда «Жилищное и социальное строительство Калининградской области» можно ознакомиться с формой заявления на обработку персональных данных родителей и ребёнка. Для консультации можно обратиться в фонд по телефону: (4012) 32-02-55, 555-001.

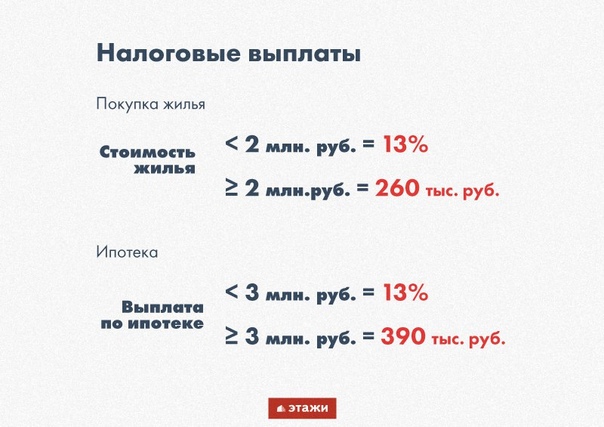

Возврат процентов по ипотечному кредиту в 2020 году

Возврат процентов по ипотеке производится налоговой службой Российской Федерации. Налоговый вычет – это сумма, которую можно вернуть после оформления ипотечного кредита, но не сразу, а постепенно. Статья 220 Налогового кодекса Российской Федерации предусматривает вычет по процентам по ипотеке в течении 12 месяцев с момента введения приобретенного жилья в эксплуатацию.

Статья 220 Налогового кодекса Российской Федерации предусматривает вычет по процентам по ипотеке в течении 12 месяцев с момента введения приобретенного жилья в эксплуатацию.

Особенности

Сделать возврат НДФЛ при покупке квартиры в ипотеку может далеко не каждый гражданин. Сам кредит должен быть заключен на целевых условиях, то есть на покупку уже существующего жилого помещения. Чтобы вернуть проценты по ипотеке на только строящийся дом – придется подождать его введение в эксплуатацию.

Граждане, которые могут рассчитывать на возмещение НДФЛ при покупке квартиры в кредит:

- официально трудоустроенные лица и получающие государственную зарплату;

- купившие квартиру за кредитные средства;

- родители детей, не достигших совершеннолетнего возраста, в случае их прав собственности на данное помещение;

- лица, получающие любой иной доход, который облагается налогом;

- иностранные граждане, проживающие и работающие на территории России;

- получающие возврат НДФЛ с процентов по кредиту впервые.

Данные лица при соблюдении всех условий имеют полное право на возмещение средств со стороны государства. Тем, кто уже ранее получал возврат по ипотеке, могут отказать в повторной выдаче. Также не смогут воспользоваться данной преференцией граждане, занимающиеся предпринимательской деятельностью со специфической формой уплаты налогов.

Недвижимость, приобретенная у родственников, тоже обойдет вычет процентов. Женщины в декрете, безработные пенсионеры, неофициально трудоустроенные граждане получат отказ при обращении в налоговую службу с целью сделать возмещение.

Пошаговое оформление

Вычет по ипотеке в 2020 году оформляется как через налоговую службу, так и через работодателя. При этом можно самостоятельно выбрать, как именно возместить проценты по ипотечному кредиту. Можно взять сначала вычет на жилье, а можно дождаться получения вычета на сами проценты. Третьим альтернативным вариантом является возмещение этих двух вычетов, но в качестве главного условия выступает достижение определенной суммы дохода, облагаемого НДФЛ.

Компенсация ипотеки через налоговую:

- сбор необходимого пакета документов;

- их подача в налоговую службу совместно с декларацией 3-НДФЛ;

- сделать это в конце года, в который вы заплатили последний налог, последний день подачи – 30 апреля следующего года;

- ожидать результата и вынесения решения финансового учреждения.

Как получить вычет за проценты по ипотеке через работодателя:

- обратиться на работу с просьбой о возвращении подоходного налога;

- работодатель обязан подать заявление в налоговую службу;

- дождаться уведомления из уполномоченного органа о ежемесячной компенсации 13% НДФЛ работнику по ипотечному кредиту;

- получение лицом денежных выплат каждый месяц частями в течение календарного года.

Второй способ является менее эффективным, поскольку требует много времени и предполагает большую бумажную волокиту. Гораздо проще оформить возмещение денег за покупку квартиры по кредиту через ИФНС Российской Федерации.

Список документов

Чтобы заявление было рассмотрено и принято в положительную сторону, необходимо ответственно отнестись к сбору документов и важных бумаг. Требуется собрать основные документы, справки, подтверждающие собственность на жилье, и документы, свидетельствующие о займе в кредитно-денежной организации.

Основные документы:

- заявление в ИФНС РФ на возмещение подоходного налога с банковскими реквизитами;

- документ, удостоверяющий личность, и его копия, с его помощью устанавливается личность и вычисляется индекс налогоплательщика;

- декларация 3-НДФЛ, там прописываются сведения о работе и доходе лица, желающего получить возврат;

- справка 2-НДФЛ, выписывается с места работы гражданина, в ней прописывается сумма начисленного со стороны государства налога, которая подвергается вычету.

Необходимые документы на недвижимость для возмещения процентов по ипотеке:

- акт о приеме-передачи достроенного объекта, если квартира была куплена у застройщика в новом жилом помещении, этот документ подтверждает введение здание в эксплуатацию;

- подтверждение права собственности на недвижимость в специальном полученном свидетельстве;

- договор купли-продажи, если был приобретен уже эксплуатируемый объект недвижимости.

Все эти бумаги должны быть подписаны обеими сторонами. Копии с каждого документа так же лучше снять.

Кредитные бумаги для получения вычета:

- справка о регулярном погашении ипотечного кредита в течение всего текущего года, получить ее можно в самом банке, важно следить за графиком выплат в договоре и фактическими датами – они могут сильно различаться;

- договор с банком о предоставлении кредита на покупку квартиры с характеристикой целевого займа, само возмещение подоходного налога происходит со стороны работодателя.

Когда подавать на возврат процентов по ипотеке

Ответ на данный вопрос зависит от оформления прав собственности на жилое помещение. Покупка недвижимости в новостройке, строительство которой еще не завершено, предполагает возврат только после окончательной сдачи здания в пользование. Если дом начал строиться в 2010, а достроился только через 2 года, то только через этот срок можно будет подать заявление на возмещение НДФЛ.

Важно подать заявление в тот год, когда была произведена последняя выплата. После чего ожидать решения налоговой службы. Проценты по кредиту е возвращаются только до 30 апреля следующего года после подачи декларации, обязательный вычет по доходу – в любое время в течение 3 лет.

Таким образом, вычеты в 2020 году компенсация ипотеки от государства в 2020 году предусмотрена всем категориям граждан, заключившим договор с банком и официально трудоустроенным. Получить ее можно сразу при покупке уже эксплуатируемой недвижимости, а при приобретении квартиры в новостройке – по введению объекта в общее пользование. Необходимо оформить соответствующие документы и обратиться с ними к работодателю или в налоговую службу для оформления преференции.

Компенсация процентов по ипотеке работадателем за прошлые периоды

Порядок оформления компенсации процентов по ипотеке сотруднику

- Возмещать проценты можно по ипотеке, взятой у любого кредитора: банк, частная фирма, ИП. Никаких требований к кредитору не предъявляется.

- Возмещать проценты можно по ипотеке, оформленной на получение недвижимости, находящейся в общей долевой собственности. Однако сотрудник должен направить в бухгалтерию документы, оформленные именно на его.

- Выплачивать компенсацию можно сотруднику, который находится в длительном отпуске.

- Возмещать проценты, которые были выплачены до устройства на работу или после увольнения, рискованно. В такой ситуации могут возникнуть проблемы с контролирующими органами.

Никаких требований к кредитору не предъявляется.

Никаких требований к кредитору не предъявляется.Сначала работодателю нужно точно решить, выгодно ли ему будет возмещать ипотечные проценты. Решение следует принимать на основании графика погашения процентов по кредиту. Выплачивать компенсацию имеет смысл только в том случае, если размер процентов достаточен. Если проценты по ипотеке минимальны, можно не возмещать платежи. Максимальной экономии компания может достичь, если сопутствующие траты будут учтены в расходах.

13 Ноября 2019«Бонус» для работника: компания платит проценты по ипотеке

После составления бухгалтерской отчетности учреждениям необходимо подготовить публичное раскрытие ее показателей. В частности, с 2019 года обязательные общие требования к минимальному составу и порядку представления таких сведений установлены в Федеральном стандарте бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности», утвержденном Приказом Минфина РФ от 31.12.2016 № 260н.

В частности, с 2019 года обязательные общие требования к минимальному составу и порядку представления таких сведений установлены в Федеральном стандарте бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности», утвержденном Приказом Минфина РФ от 31.12.2016 № 260н.

Постоянный перевод работника на другую должность применяется довольно часто, например, при повышении в должности, по медицинским показаниям. Вопросы возникают, когда с работником, которого хотят перевести, заключен срочный трудовой договор, а переводят его на бессрочный или работник трудится по трудовому договору на неопределенный срок, а теперь заключается срочный договор. Что делать в подобных ситуациях? Какие документы оформлять? Давайте разбираться.

Компенсация процентов по ипотеке работадателем за прошлые периоды

Однако есть решения судов, которые позволяют работодателю отнести к расходам на оплату труда средства, перечисленные непосредственно кредитной организации в качестве выплаты процентов по ипотечному кредиту за работника. Например, Постановление Арбитражного суда Центрального округа от 13.09.2016 №Ф10-3181/2016 по делу №А62-161/2016 опирается на саму цель указанной компенсации. С точки зрения суда, целью является создание благоприятных условий кредитования для тех работников, которые за счет привлечения кредитных средств решают свои жилищные проблемы. И исходя из этого, не важен механизм компенсации процентов – будут ли они переданы работнику уже после того, как он внес в банк очередной платеж, или перечислены непосредственно в кредитное учреждение. Термин «возмещение» здесь понимается в более широком смысле, как освобождение от части кредитного бремени – а именно, от уплаты процентов.

Например, Постановление Арбитражного суда Центрального округа от 13.09.2016 №Ф10-3181/2016 по делу №А62-161/2016 опирается на саму цель указанной компенсации. С точки зрения суда, целью является создание благоприятных условий кредитования для тех работников, которые за счет привлечения кредитных средств решают свои жилищные проблемы. И исходя из этого, не важен механизм компенсации процентов – будут ли они переданы работнику уже после того, как он внес в банк очередной платеж, или перечислены непосредственно в кредитное учреждение. Термин «возмещение» здесь понимается в более широком смысле, как освобождение от части кредитного бремени – а именно, от уплаты процентов.

Аналогично поступает и организация на УСН. Если работник предоставил в бухгалтерию документы о полагающемся ему налоговом имущественном вычете в связи с компенсацией расходов на приобретение или строительство жилого помещения, то работодатель перестает удерживать с него НДФЛ до тех пор, пока сумма компенсации не будет полностью исчерпана.

Возврат ипотечных процентов за несколько лет: как вернуть максимум

Если по каким-либо причинам покупатель квартиры пропустил срок сдачи деклараций, он, все равно, может получить возврат ипоте

Служба компенсации по ипотеке

С 1 ноября 2004 СТРОГИЕ правила были установить, как ипотечные кредиты продаются домовладельцам. Если правила не соблюдаются можно считать, что есть основания для предъявления претензии неправильная продажа

Существуют различные способы получения ипотеки. неправильно продан. К ним относятся:

Ипотека только с процентами: Хотя это кажется более дешевым вариантом в в краткосрочной перспективе вы в конечном итоге заплатите значительно больше в в долгосрочной перспективе.Это должен был объяснить вам ваш брокер или кредитор. Они также должны были привести примеры стоимости Ипотечного кредита и погашения и объяснил вам, что вы можете на каком-то этапе придется переключить ипотеку на ипотеку с погашением.

Погашение инвестиций (например, Эндаумент-политика): такие инвестиции предназначены для погашения ипотеки. когда он закончен, однако бывают случаи, когда они не справляются и требуется дополнительная единовременная выплата.

Консолидация долга: если вам посоветовали переместить все ссуды и кредиты карты и т.д. на вашу ипотеку, но не были проинформированы об этом, хотя ваши ежемесячные расходы будут изначально ниже, чем вы продление срока вашего долга и увеличение процентов, это является формой продажи ипотечных кредитов.

Доступность: оценивался ли ваш семейный бюджет вместе с доходов и различных расходов, поэтому рассчитайте свои «располагаемые доход »? Так должно было быть — если бы не было, то вы могли бы был продан товар, который вы не могли себе позволить.

Самостоятельная сертификация. Возможно, вас побудили пройти «Самостоятельную сертификацию». или ипотека «Fast Track» — популярна среди брокеров из-за их высокой комиссии — несмотря на то, что вы смогли доказать свой доход с помощью платежные ведомости или проверенные счета.

Ваша ипотека после выхода на пенсию: знаете ли вы, перестанет ли ваша ипотека уход на пенсию? Если да, то знаете ли вы, как погасить задолженность?

Право на покупку ипотеки. В рамках схемы «Право на покупку» многие люди были не подозревая, что их выплаты по ипотеке будут намного выше, чем их арендной платы, что они будут нести ответственность за эксплуатационные расходы и что они потеряют жилищное пособие.

Ипотечные кредиты Sub Prime: эти ипотечные кредиты, которые стоят дороже, чем высокие улица, рекомендуются заемщикам с плохой кредитной история, CCJ или низкий кредитный рейтинг. Возможно, вам посоветовали купить его, даже если ваш кредитный рейтинг был в порядке.

Высокие брокерские сборы: платили ли вы своему брокеру неоправданно высокую комиссию? Вы знали, сколько это будет или было добавлено к ипотеке без вашего ведома, что означает, что вы платите проценты по нему?

| Существуют строгие правила, которым должны следовать кредиторы и ипотечные брокеры при выдаче ипотечного кредита, превышающего пенсионный возраст.Для получения дополнительной информации нажмите здесь для получения дополнительной информации |

| Становится все более очевидным, что держатели прошлых и текущих IVAs и Trust Deeds были главными жертвами неправильной продажи ипотечных кредитов. Нажмите здесь для получения дополнительной информации |

Сохранить с дополнительными выплатами по жилищному кредиту

Многие люди тратят много денег на домашние системы безопасности, чтобы защитить свои дома, но никакая система безопасности не защитит их от банкротства.Выполняя дополнительные платежи по ипотеке заемщика, можно как резко уменьшить сумму выплачиваемых процентов, так и быстрее погасить ипотеку, что дает покупателю дома большую маржу для безопасности каждый месяц и позволяет ему раньше жить без ипотеки. Сэкономленная сумма будет варьироваться в зависимости от первоначального размера ссуды и процентной ставки.

Если просто внести дополнительный платеж в течение 15-летнего срока ипотеки на сумму 300 000 долларов США с процентной ставкой 5%, то возможная экономия составит до 200 долларов в месяц.Гипотетически, производя ежемесячный платеж в размере 2572 долларов США, а не минимально необходимый платеж в размере 2372 долларов США, можно сократить количество или требуемых платежей со 180 ежемесячных платежей до 161 ежемесячного платежа. Таким образом, срок ссуды сокращается с 15 до 13,4 лет, а общая сумма процентов, выплачиваемых по ипотеке, снижается с 127 029 до 111 653 долларов. Можно сэкономить еще больше, внося доплаты, если процентная ставка выше.

Получение более низкой ставки

Один из наиболее эффективных способов сэкономить на ипотеке — это рефинансирование по значительно более низкой ставке.Текущие ставки по займам для многих потребителей близки к историческим минимумам. В следующей интерактивной таблице представлена информация о текущих ставках на вашем местном рынке.

Выявление ипотечного кредитования

Рассматривая вариант более быстрой выплаты ипотечных кредитов, нередко можно услышать термин «ипотечный цикл». Довольно часто потребители видят книги и объявления, обещающие более быстрое решение для выплаты ипотеки при одновременной экономии денег.При рассмотрении «ипотечного цикла» различные учреждения, предлагающие свои услуги, могут оказаться весьма полезными, если заемщик менее чем знаком с идеей о том, что, доплачивая дополнительно к ежемесячному платежу по ипотеке, ссуда будет выплачена быстрее и значительно. денег можно сэкономить на процентах.

Кажется, что это новая идея в отношении ипотечного менеджмента, но концепция «ипотечного цикла» используется уже очень давно и довольно проста для понимания. При попытке использовать «цикл ипотечного кредитования» необходимо понимать несколько методов, чтобы сделать это эффективно и сэкономить как можно больше денег.Некоторые из этих методов также имеют тенденцию быть довольно рискованными, например, получение краткосрочной ссуды под залог собственного капитала для выплаты принципа ипотеки. Если не делать этого с осторожностью, использование этого метода вполне может обойтись значительно дороже в виде процентов или даже привести к финансовым трудностям, которые подтолкнут заемщика к потере права выкупа.

Безусловно, наименее рискованный для заемщика метод заключается в том, чтобы платить больше в соответствии с принципом ипотеки посредством уплаты многочисленных значительных дополнительных платежей.Просто сделав это и заплатив большую сумму в соответствии с принципом ипотеки, ипотечный кредит может быть погашен задолго до истечения срока кредита. К сожалению, не у всех потребителей есть дополнительные средства, необходимые для того, чтобы воспользоваться этим методом, так что же им делать? Читайте дальше для получения дополнительной информации и методов.

Прибытие дополнительных денег ежемесячно

Большинство заемщиков не верят, что они могут позволить себе платить больше по ипотеке.Хотя они не верят, что у них есть дополнительные средства, необходимые для этого, большинство потребителей используют свои возобновляемые кредитные счета для покупки предметов роскоши, таких как телевизоры, или повседневных предметов роскоши, таких как жевательная резинка или газированные напитки. Совершенно определенно, нет ничего плохого в совершении этих покупок, но если потребитель хочет досрочно погасить свою ипотеку, он может захотеть пересмотреть свое решение.

Поскольку время налогообложения быстро приближается, многие потребители будут ожидать возмещения переплаченных налогов или кредитов.Заемщик, рассматривающий возможность досрочного погашения ипотеки, может захотеть применить свои возмещения к принципу своей ипотеки. Это также можно сказать о любых фондах, которые еще не были выделены, например о расчетах со страховыми компаниями и финансовых вознаграждениях.

Ставка, по которой можно быстрее погасить ипотеку, зависит от выплаченной дополнительной суммы и от того, когда она зачисляется на счет. Чем раньше по ипотеке будет применена большая доплата, тем больше сэкономит потребитель.Чтобы показать, как дополнительный ежемесячный платеж может повлиять на ипотеку, примите во внимание следующее:

Гипотетически, если бы у заемщика была 30-летняя ипотека на сумму 160 000 долларов с процентной ставкой 7%, потребовался бы минимальный ежемесячный платеж в размере 1064,40. При более внимательном рассмотрении второго минимального платежа потребитель мог бы сделать вывод, что платеж состоит всего из 131,83 доллара в счет основной суммы и изрядных 932,57 доллара в счет процентов. Если заемщик добавляет минимум 131 доллар.83 к их ежемесячному обязательному платежу в размере 1064,40 долларов, весь месяц срока будет исключен.

Если просто практиковать эту технику на ежемесячной основе, срок ипотеки можно было бы сократить с 30 до 15 лет. При добавлении дополнительного платежа на ежемесячной основе сумма платежа, которая будет применяться к принципу, будет продолжать расти. По истечении первого года, при удвоении основной суммы, примерно 137 долларов будет выплачиваться в счет ипотеки с каждым платежом.По мере роста заработной платы потребителя может увеличиваться и дополнительная сумма, которую они платят по ипотеке.

При изучении различных методов выплаты принципа, все следует рассматривать с осторожностью. Можно рассмотреть возможность выплаты больших сумм со своих сберегательных счетов и сэкономить многие тысячи долларов в виде процентов в течение срока ипотеки. К этому методу следует относиться внимательно, поскольку иногда возникают непредвиденные расходы и финансовая безопасность в это время может быть особенно утешительной.Другой вариант для заемщика — продать акции и использовать деньги для выплаты основного долга. Если заемщик рассмотрит этот метод, ему будет разумно убедиться, что норма прибыли сбалансирована с процентной ставкой по ипотеке. Прежде чем использовать дополнительные деньги для выплаты по ипотеке, также было бы разумно оценить погашение любых возобновляемых счетов с высокими процентными ставками, таких как кредитные карты.

Самым простым способом выплаты больших сумм по принципу ипотеки является накопление любых дополнительных средств в течение месяца и использование их в качестве дополнительного платежа.После совершения платежа любые другие дополнительные средства также могут быть зачислены на платеж. Просто сделав небольшую корректировку и заплатив больше в соответствии с принципом ипотеки, будет устранена необходимость в трудном для понимания циклическом режиме ипотеки.

Платежи раз в две недели

Каждый год состоит из 12 месяцев и 52 недель. Многие люди получают зарплату раз в две недели и хотят согласовать свои выплаты по ипотеке с зарплатой для составления бюджета. При выплате раз в две недели человек производит по 26 платежей.Каждый из 26 платежей составляет половину ежемесячного платежа, таким образом, 26 платежей раз в две недели равны 13 ежемесячным платежам. На ранних этапах ипотечного кредита большая часть выплат идет в счет процентов, поэтому эффективная ежегодная выплата дополнительных платежей помогает значительно быстрее сократить основную сумму кредита, сокращая годы кредита. Еще один популярный способ создания 13-го платежа по ипотеке каждый год — добавить еще один платеж, который соответствует годовому бонусу или возврату налогов.

Выплата единовременной доплаты

Если вы получили крупную сумму денег из-за наследства, опционов на акции, бонуса или подарка, вы можете немедленно применить эту сумму к ипотеке, если у вас нет других долгов с более высокими процентами.Чем раньше будет погашен долг, тем меньше вы заплатите процентов. Вы также можете спросить своего кредитора, могут ли они изменить вашу ссуду, если вы делаете крупный платеж, чтобы вы могли использовать более гибкие более низкие ежемесячные платежи в будущем. Обычно обычные ссуды допускают пересмотр, а ссуды, обеспеченные Джинни Мэй, — нет. Вы можете узнать больше, прочитав наше руководство по изменению ипотеки.

Объединение единовременной выплаты и периодических дополнительных выплат

Мы предлагаем один из самых современных калькуляторов дополнительных платежей в Интернете.Он позволяет рассчитать график погашения ссуды с различными еженедельными, двухнедельными, ежемесячными, годовыми или периодическими доплатами различных сумм за установленные периоды времени на протяжении всей ссуды.

Штрафы за предоплату

Некоторые жилищные ссуды предусматривают штраф за досрочное погашение. Если вы производите дополнительные платежи и ваша ссуда почти погашена, вам может потребоваться поддерживать небольшой остаток по ссуде до истечения срока штрафа за досрочное погашение, чтобы избежать уплаты этой комиссии.

Рассмотрим налоги

Также необходимо, чтобы заемщик помнил о том, что проценты по ипотеке не облагаются налогом.Поскольку проценты по многим ипотечным кредитам не облагаются налогом, некоторая часть платежа, которую платит заемщик, фактически выплачивается государством. Налоговый закон 2018 года позволит вычитать проценты по ипотечному долгу на сумму до 750 000 долларов США из дохода. Ранее лимит был установлен в размере 1 000 000 долларов США.

Проценты по второму ипотечному долгу на сумму до 100 000 долларов (HELOCs и жилищные займы) также ранее подлежали вычету из налогооблагаемой базы, хотя теперь это не так, если только долг не получен для строительства или существенного улучшения жилья домовладельца.

Подумайте об этом, лицо, имеющее ипотеку с 7% ставкой процента, получит от правительства 1,89% стоимости процентов, что составит 27% от 7% ставки процента по ссуде. При использовании этого вычета фактическая ставка по ипотеке после уплаты налогов составит 5,11%. Принимая во внимание эту пониженную ставку, потребитель может рассмотреть возможность инвестирования денег в другую область, которая может принести более высокую прибыль. Кроме того, у этого метода есть еще одно преимущество. Если деньги вкладываются, а не используются по принципу ипотеки, любые полученные доходы будут облагаться налогом.Инвестиции с процентной ставкой 7% фактически сократят заработанные деньги из-за налогов, взимаемых с возврата.

Если у потребителя есть другие формы долга с более высокими процентными ставками или без налоговых льгот, имеет смысл сначала агрессивно погасить их. Поскольку эти проценты не подлежат налогообложению, погашение этого долга гарантирует более высокий безрисковый доход, чем использование денег для погашения жилищного кредита или многих других вариантов инвестирования.

Домовладельцы могут захотеть рефинансировать при низких ставках

Ставки 10-летних казначейских облигаций США недавно упали до рекордно низкого уровня из-за распространения коронавируса, снижающего риск, при одновременном падении других финансовых ставок.Домовладельцы, которые покупают или рефинансируют по сегодняшним низким ставкам, могут извлечь выгоду из недавней волатильности ставок.

Вы слишком много платите по ипотеке?

Узнайте, на что вы имеете право

Уточните варианты рефинансирования у надежного кредитора.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который поможет вам рефинансировать и сэкономить сегодня!

Каковы требования для получения ипотечной ссуды?

Прежде, чем начнется поиск жилья, полезно знать, сколько дома может позволить заемщик.За счет заблаговременного планирования в долгосрочной перспективе можно сэкономить время и избежать подачи заявок на получение ссуды, в которой может быть отказано, и проведения торгов на недвижимость, которую невозможно получить. Знать, какие банки лучше всего подходят для определения индивидуального права на льготы, — очень полезная информация, необходимая еще до того, как искать дом.

Сколько дома я могу себе позволить?

Старая формула, которая использовалась для определения того, сколько заемщик может себе позволить, примерно в три раза превышала валовой годовой доход.Однако эта формула оказалась не всегда надежной. Безопаснее и реалистичнее взглянуть на индивидуальный бюджет и выяснить, сколько денег нужно сэкономить и каковы будут ежемесячные платежи за новый дом. При определении того, какой вид выплаты по ипотеке можно себе позволить, следует учитывать другие факторы, такие как удержание налогов, страхование и другие расходы. Обычно кредиторы не хотят, чтобы заемщики имели ежемесячные платежи, превышающие более 28–44% от ежемесячного дохода заемщика.Для тех, у кого отличная кредитоспособность, кредитор может разрешить выплаты, превышающие 44%. Чтобы помочь в этом определении, банки и веб-сайты, подобные этому, предлагают ипотечные калькуляторы, которые помогают определить размер ипотечного платежа, который можно себе позволить. Для вашего удобства здесь представлена таблица с текущими ставками по ипотеке в вашем районе и соответствующими суммами ежемесячных платежей. Если вы измените суммы ссуды и нажмете кнопку поиска , номера ежемесячных платежей обновятся автоматически.

Тщательно проверьте свою кредитную историю

Кредиторы любят просматривать кредитные истории, отправляя запросы в кредитные бюро, чтобы предоставить доступ к кредитному файлу заемщика. Это позволяет кредитору принять более обоснованное решение относительно предварительного отбора ссуды. С помощью кредитного отчета кредиторы получают кредитный рейтинг заемщика, также называемый рейтингом FICO, и эту информацию можно получить в крупных кредитных бюро TransUnion, Experiean и Equifax.Оценка FICO представляет собой статистическую сводку данных, содержащихся в кредитном отчете. Он включает в себя историю платежей по счетам и количество непогашенных долгов по сравнению с доходом заемщика.

Чем выше кредитный рейтинг заемщика, тем легче получить ссуду или предварительно претендовать на получение ипотеки. Если заемщик регулярно оплачивает счета с опозданием, ожидается более низкий кредитный рейтинг. Более низкий балл может убедить кредитора отклонить заявку, потребовать большой первоначальный взнос или установить высокую процентную ставку, чтобы снизить риск, который они принимают на заемщика.

Многие люди имеют проблемы с кредитным отчетом, о которых они не знают. Кража личных данных — обычная проблема в Соединенных Штатах, и потребительские долги часто продаются в теневую отрасль. Первым шагом в определении того, есть ли у вас какие-либо нерешенные вопросы, является получение копии вашего кредитного отчета. AnnualCreditReport.com позволяет вам бесплатно просматривать свои кредитные отчеты от Experian, Equifax и TransUnion. Хотя многие другие сайты продают отчеты о кредитных операциях и баллы, многие из них используют отрицательные варианты выставления счетов и выбирают для вас ежемесячные платежи, которые может быть трудно удалить.Если вы обнаружите ошибки в своем кредитном отчете, вы можете оспорить их, используя это бесплатное руководство от FTC.

Предварительное одобрение ипотечного кредита и предварительный квалификационный отбор

После выполнения основных расчетов и составления финансового отчета заемщик может запросить у кредитора письмо о предварительной квалификации. В письме о предварительной квалификации указано, что одобрение ссуды, вероятно, основано на кредитной истории и доходе. Предварительный квалификационный отбор позволяет заемщику точно узнать, сколько можно взять в долг и сколько потребуется для первоначального взноса.

Однако в некоторых ситуациях предварительного квалификационного отбора может быть недостаточно. Заемщик хочет получить предварительное одобрение, потому что это означает, что определенная сумма кредита гарантирована. Он является более обязательным и означает, что кредитор уже выполнил проверку кредитоспособности и оценил финансовую ситуацию, а не полагается на собственные заявления заемщика, как это делается при предварительной квалификации. Предварительное одобрение означает, что кредитор фактически ссудит деньги после оценки собственности и составления договора купли-продажи и отчета о праве собственности.

Мы предлагаем подробное руководство по сравнению процессов предварительного утверждения и предварительного квалификационного отбора.

Как кредиторы определяют размер ипотеки, на которую вы имеете право

Есть два простых коэффициента, которые используют кредиторы для определения суммы предварительного одобрения заемщика. Вот как рассчитываются эти коэффициенты:

Соотношение первоначального долга к доходу

Соотношение № 1: Общие ежемесячные расходы на жилье по сравнению с общим ежемесячным доходом

- Заемщик должен списать до вычетов общую валовую сумму дохода, полученного за месяц.

- Число на шаге 1 следует умножить на 0,28. Это то, что большинство кредиторов будет использовать в качестве ориентира для определения общих затрат на жилье для заемщика. В зависимости от процента может использоваться более высокий процент.

- Этот коэффициент предварительной оплаты включает основные расходы, связанные с домовладением, включая основной платеж по кредиту, PMI, страхование домовладельцев, а также налоги на недвижимость. Сборы ТСЖ также будут включены в эту общую сумму.

Отношение конечного долга к доходу

Отношение # 2: общая сумма долга и затрат на жилье к доходу

- Заемщик записывает все ежемесячные платежи, которые выходят за пределы 11 месяцев в будущем.Это могут быть кредиты в рассрочку, автокредиты, платежи по кредитным картам и т.д.

- Эти ежемесячные долговые обязательства затем добавляются к ежемесячным расходам на жилье.

- Полученное на первом этапе число нужно умножить на 0,36. Общая сумма ежемесячных обязательств по обслуживанию долга плюс расходы на жилье не должны превышать полученное число.

Квалификация по кредитным и ипотечным кредитам

Когда вы претендуете на ипотеку, кредит играет очень важную роль.Вот вопросы, которые, скорее всего, задаст кредитор:

- Считается ли кредитный рейтинг заемщика хорошим?

- Имел ли заемщик недавнее банкротство, просроченные платежи или сборы? Если да, то есть ли объяснение?

- Есть ли чрезмерные ежемесячные платежи?

- Максимальный лимит на кредитных картах?

Ответы на эти вопросы могут помочь определить, насколько подходит ипотечный кредит.

Квалификация залога и ипотечного кредита

Если сумма ссуды превышает стоимость имущества, кредитор не ссужает деньги. Если оценка показывает, что недвижимость стоит меньше, чем предложение, условия иногда можно согласовать с продавцом и агентом по недвижимости, представляющим продавца.

Иногда заемщик может даже заплатить разницу между ссудой и продажной ценой, если они соглашаются купить дом по цене, которая была ему первоначально предложена.Для этого у заемщика должны быть наличные деньги, и он должен задать вопрос о том, сохранит ли собственность свою стоимость. Заемщик также должен учитывать тип кредита, на который он имеет право. Если заемщику потребуется внезапно переехать, а сумма ссуды превышает стоимость имущества, погашение ссуды может оказаться очень трудным.

Домовладельцы могут захотеть рефинансировать при низких ставках

Ставки 10-летних казначейских облигаций США недавно упали до рекордно низкого уровня из-за распространения коронавируса, снижающего риск, при одновременном падении других финансовых ставок.Домовладельцы, которые покупают или рефинансируют по сегодняшним низким ставкам, могут извлечь выгоду из недавней волатильности ставок.

Вы слишком много платите по ипотеке?

Узнайте, на что вы имеете право

Уточните варианты рефинансирования у надежного кредитора.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который поможет вам рефинансировать и сэкономить сегодня!

Консультации по ипотеке и пожертвования | Убедитесь, что вы защищены

Вы можете потребовать компенсацию от FSCS, если вы получили плохих рекомендаций по ипотеке , из-за которых вы потеряли деньги, или если вы неправильно продали ипотечный фонд .Во всех случаях фирма, брокер или консультант, с которыми вы имели дело, должны были потерпеть неудачу, чтобы мы могли помочь.

Ипотечный совет

Если вы получили плохую консультацию по ипотеке и в результате потеряли деньги, вы можете иметь право на компенсацию FSCS. Вы должны были получить совет 31 октября 2004 г. или позднее.

Примеры ситуаций, когда вы можете потребовать компенсацию за плохую консультацию по ипотеке:

- Если вы потеряли деньги из-за того, что вам не сообщили о различных типах ипотеки, и вы выбрали неподходящую ипотеку.

- Если вы потеряли деньги, потому что некоторые детали вашей ипотеки были неверными, например, был выбран более длительный срок, чем вам нужно.

- Если вы потеряли деньги из-за того, что вам посоветовали сменить ипотеку, но не дали адекватного объяснения причин.

- Если вы потеряли деньги из-за того, что вам посоветовали взять пожизненную ипотеку, которая в то время вам не подошла.

- Если финансовый консультант рекомендовал вам оформить ипотечный полис. Обычно это инвестиционное требование, которое FSCS защищает с 28 августа 1988 года.

Мы можем защищать только рекомендации, относящиеся к недвижимости в Великобритании, которая является вашим основным местом жительства (т. Е. Не коммерческой недвижимостью или недвижимостью, предназначенной для покупки с целью аренды).

С 6 апреля 2007 года FSCS также защищает планы покупки дома (когда банк или другой поставщик услуг покупает ваш дом, а затем продает его вам обратно по той же цене по истечении установленного периода, чтобы вы не платили проценты) и планы возврата жилья (тип выпуска акций, когда вы продаете часть или всю свою собственность за единовременную выплату или регулярный доход, оставаясь в своем доме в качестве арендатора, но не платя арендную плату).

Ипотечный фонд

Эндаумент-политика — это обычный сберегательный план, по которому будет выплачиваться единовременная сумма в конце срока его действия, если вы обналичите ее раньше, или в случае смерти страхователя.

Если вы считаете, что ваш полис пожертвований был неправильно продан и он был связан с ипотекой, вы можете иметь право на компенсацию FSCS. В результате вы, должно быть, потеряли деньги и получили совет после 28 августа 1988 года.

Примеры ситуаций, когда вы можете потребовать компенсацию:

- Ваш консультант не объяснил должным образом, что, поскольку доход от политики пожертвований привязан к фондовому рынку, существует риск того, что ваша политика может привести к дефициту ипотечного кредита в конце срока ее действия.

- Ваше пожертвование должно выплачиваться после достижения пенсионного возраста, и в то время, когда был дан совет, было ясно, что вы не сможете продолжать платить взносы после достижения указанного пенсионного возраста.

- Срок погашения вашего эндаумента наступает только после окончания срока действия ипотечной ссуды, и вам не было ясно, когда вы получили совет.

- У вас уже был эндаумент, и вам посоветовали сдать его и взять новый.

Есть временные рамки, о которых следует помнить, когда вы требуете компенсацию за неправильно проданные пожертвования.У вас либо есть:

- Шесть лет со дня продажи вашего полиса.

Или, если у вас будет больше времени:

- Три года с момента, когда вы поняли (или должны были разумно понять), что у вас есть причина для жалобы.

www.Mortgage-compensation.co.uk — Ипотечная компенсация

Mortgage-compensation.co.uk

Ипотечная компенсация занимает 2 841 922 места в Соединенном Королевстве. ‘Компенсация по ипотеке | Неправильно проданные требования по ипотеке.’

2841922Ранг в Великобритании

— Мировой рейтинг

| Просматриваемые страницы за месяц | ||

| Ежемесячные посещения | ||

| Ценность на посетителя | — | |

| Ориентировочная стоимость | 275,43 фунтов стерлингов | |

| Внешние ссылки | — | |

| Количество страниц | 45 |

Последнее обновление: 04.06.2018.Расчетные данные, прочтите отказ от ответственности.

Содержание- Популярные страницы

- ипотечная компенсация … Процесс рассмотрения претензий

- ипотечная компенсация … Жалобы омбудсмена по ипотечным счетам увеличиваются

- Ссылки исходят

- diythemes.com Тезис — Советы для успешного Прибыльный

| Расположение сервера | |

| Диапазон клиентов Англия Беркшир Великобритания 51.52473, -1.17888 | |

ns35.3v0.net и ns36.3v0.net являются его DNS-серверами имен. Диапазон клиентов (Англия, Беркшир) — это местоположение сервера LiteSpeed. Сайт запрограммирован на PHP / 5.2.17.

IP: 213.229.86.90

Работает на: PHP / 5.2.17

Веб-сервер: LiteSpeed

Кодировка: utf-8

| PING (213.229.86.90) 56 (84) байтов данных. | |

| 64 байта из синапса.3v0.net (213.229.86.90): icmp_req = 1 ttl = 56 | 96.9 мс |

| 64 байта из synapse. 3v0.net (213.229.86.90): icmp_req = 2 ttl = 56 | 97.0 мс |

| 64 байта из synapse.3v0.net (213.229.86.90): icmp_req = 3 ttl = 56 | 97,1 мс |

| — статистика пинга — | |

| 3 пакетов передано, 3 получено, потеря пакетов 0%, время 2003 мс | |

| rtt min / avg / max / mdev = 96.991 / 97,064 / 97,117 / 0,053 мс | |

| rtt min / avg / max / mdev = 96,991 / 97,064 / 97,117 / 0,053 мс |

Проверка связи с сервером дала ответ 96,9 мс.

| Настройка сервера | |

| Кодирование передачи: | фрагментировано |

|---|---|

| Дата: | — |

| Сервер: | LiteSpeed |

| Подключение: | закрыть |

| Подключение: | закрыть |

| -Поддерживает: | PHP / 5. |