Книга «Комментарий к Федеральному Закону «О несостоятельности (банкротстве) » (постатейный)» Борисов А Н

-

Книги

- Художественная литература

- Нехудожественная литература

- Детская литература

- Литература на иностранных языках

- Путешествия. Хобби. Досуг

- Книги по искусству

-

Биографии.

- Комиксы. Манга. Графические романы

- Журналы

- Печать по требованию

- Книги с автографом

- Книги в подарок

- «Москва» рекомендует

-

Авторы • Серии • Издательства • Жанр

-

Электронные книги

- Русская классика

- Детективы

- Экономика

- Журналы

- Пособия

- История

- Политика

- Биографии и мемуары

- Публицистика

-

Aудиокниги

- Электронные аудиокниги

- CD – диски

-

Коллекционные издания

- Зарубежная проза и поэзия

- Русская проза и поэзия

- Детская литература

- История

- Искусство

- Энциклопедии

-

Кулинария. Виноделие

- Религия, теология

- Все тематики

-

Антикварные книги

- Детская литература

- Собрания сочинений

- Искусство

- История России до 1917 года

-

Художественная литература. Зарубежная

- Художественная литература. Русская

- Все тематики

- Предварительный заказ

- Прием книг на комиссию

-

Подарки

- Книги в подарок

- Авторские работы

- Бизнес-подарки

- Литературные подарки

- Миниатюрные издания

- Подарки детям

- Подарочные ручки

- Открытки

- Календари

- Все тематики подарков

- Подарочные сертификаты

- Подарочные наборы

- Идеи подарков

-

Канцтовары

- Аксессуары делового человека

- Необычная канцелярия

- Бумажно-беловые принадлежности

- Письменные принадлежности

- Мелкоофисный товар

- Для художников

-

Услуги

- Бонусная программа

- Подарочные сертификаты

- Доставка по всему миру

- Корпоративное обслуживание

- Vip-обслуживание

- Услуги антикварно-букинистического отдела

- Подбор и оформление подарков

- Изготовление эксклюзивных изданий

- Формирование семейной библиотеки

Виноделие

Виноделие

Зарубежная

Зарубежная

Расширенный поиск

Борисов А. Н.

Н.

- Издательство:

- Деловой двор

- Год издания:

- 2012

- Место издания:

- Москва

- Язык текста:

- русский

- Тип обложки:

- Мягкая обложка

- Формат:

- 70х100 1/16

- Размеры в мм (ДхШхВ):

- 240×170

- Вес:

-

1325 гр.

- Страниц:

- 944

- Тираж:

- 1000 экз.

- Код товара:

- 641450

- Артикул:

- 4873990

- ISBN:

- 978-5-91550-131-6

- В продаже с:

-

01. 09.2012

09.2012

09.2012

Дополнительная информация

Аннотация к книге «Комментарий к Федеральному Закону «О несостоятельности (банкротстве) » (постатейный)» Борисов А. Н.:

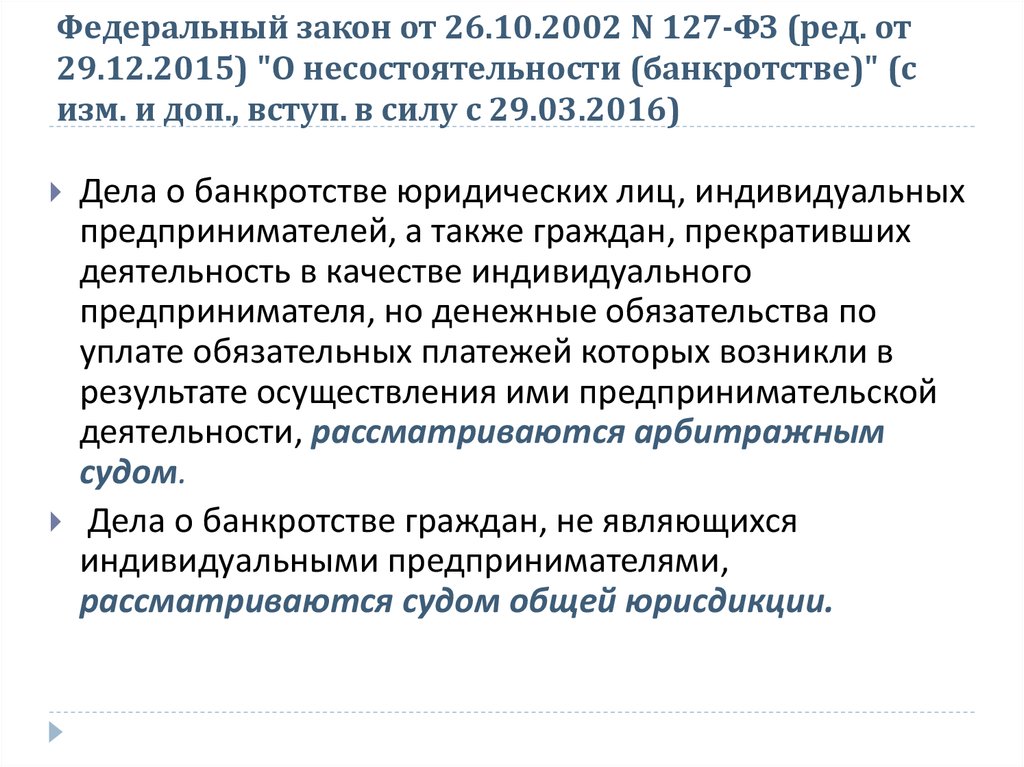

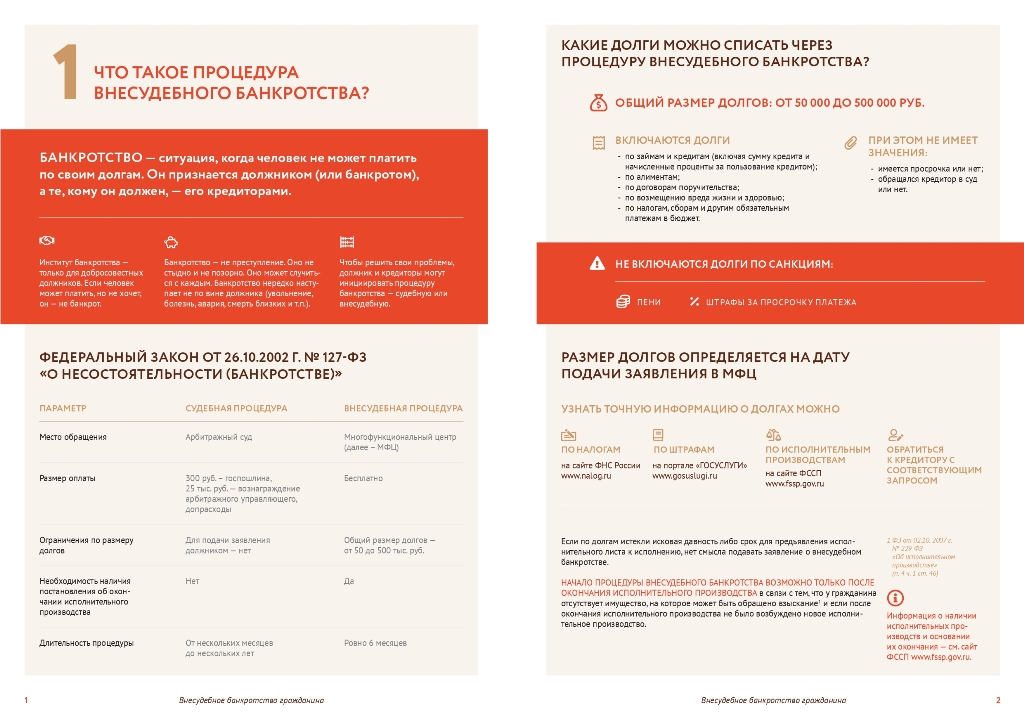

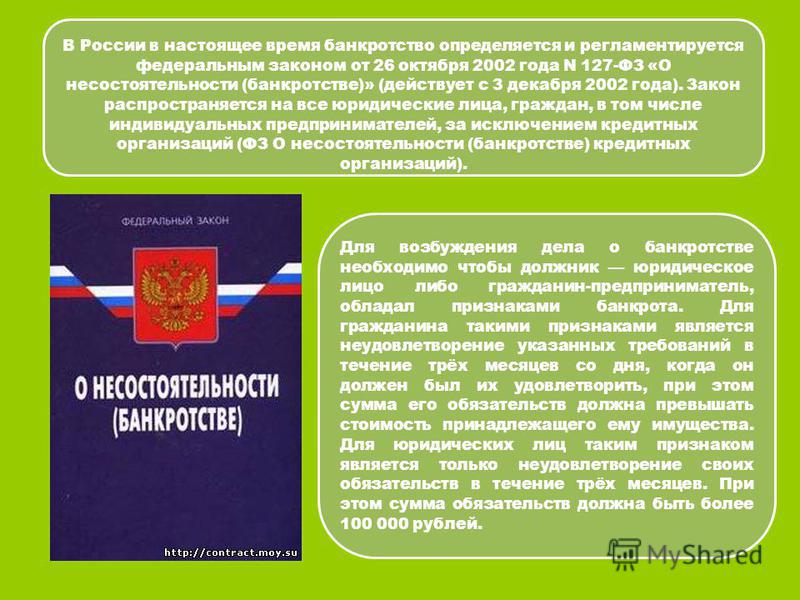

Издание представляет собой постатейный комментарий к Федеральному закону от 26 октября 2002 г. №127-ФЗ «О несостоятельности (банкротстве)» с учетом последних изменений законодательства.

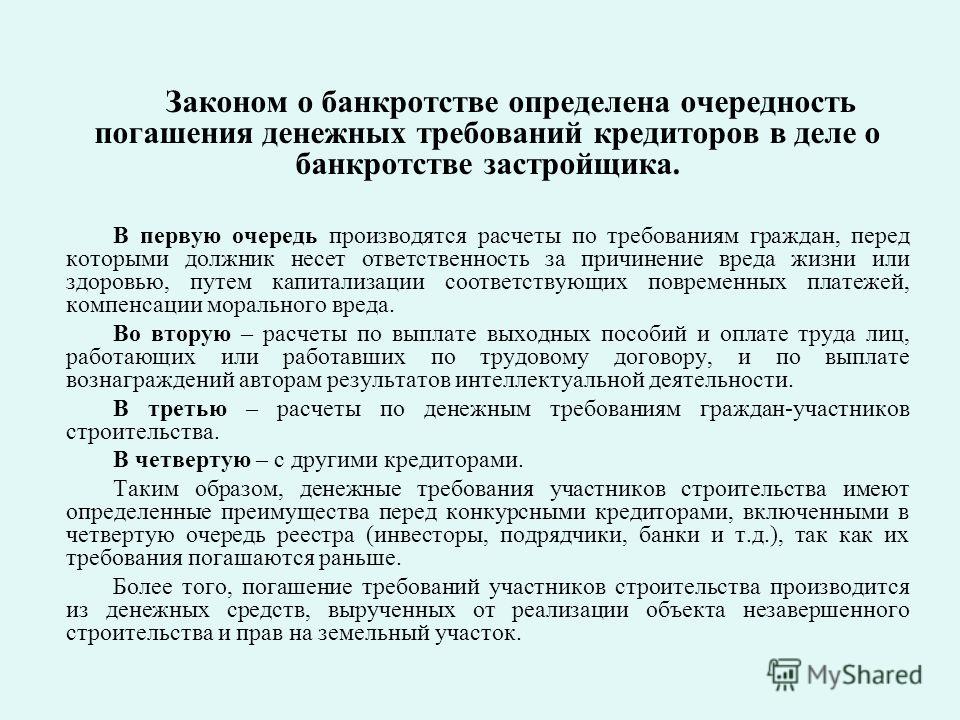

Комментарий содержит подробное толкование положений Закона, рекомендации по его применению, анализ судебной практики. Рассмотрены порядок разбирательства дел о банкротстве в арбитражном суде, особенности банкротства отдельных категорий должников (в том числе индивидуального предпринимателя), а также упрощенные процедуры, применяемые в деле о банкротстве. Проведен сравнительный анализ с «предшественником» — Федеральным законом от 8 января 1998 г. №6-ФЗ «О несостоятельности (банкротстве)». Рассмотрены правовые позиции Конституционного Суда РФ, Пленума и Президиума Высшего Арбитражного Суда РФ, мнение Минэкономразвития России.

Проведен сравнительный анализ с «предшественником» — Федеральным законом от 8 января 1998 г. №6-ФЗ «О несостоятельности (банкротстве)». Рассмотрены правовые позиции Конституционного Суда РФ, Пленума и Президиума Высшего Арбитражного Суда РФ, мнение Минэкономразвития России.

Книга адресована юридическим лицам, которые могут быть признаны банкротами, индивидуальным предпринимателям, их кредиторам, арбитражным управляющим и их саморегулируемым организациям, должностным лицам и сотрудникам уполномоченных органов, органа по контролю (надзору), регулирующего органа, а также преподавателям и студентам юридических и экономических вузов и факультетов.

Читать дальше…

БАНКРОТСТВО ОРГАНИЗАЦИЙ и ГРАЖДАН: комментарий новелл законодательства и анализ судебной практики

Законодательство о банкротстве относится к числу одних из самых активно развивающихся и часто меняющихся отраслей российского законодательства.

Также активно развивается и судебная практика – в частности, в практике Судебной коллегии по экономическим спорам Верховного Суда РФ дела о банкротстве занимают одно из центральных мест. Кроме того, вопросам банкротства уделяется много внимания и в абстрактных разъяснениях ВС РФ.

Для квалифицированного ведения дел о банкротстве необходимо постоянно учитывать все эти многочисленные постоянные обновления в сфере банкротного права, а также хорошо ориентироваться в ранее накопленном обширном материале законодательства и судебной практики.

Важной особенностью данной программы является то, что участвующие в ней преподаватели имеют колоссальный опыт участия в разработке большинства законов в сфере банкротства, формировании судебной практики ВАС РФ и подготовке абстрактных разъяснений ВАС РФ и ВС РФ), а также чтения лекций по банкротному праву.

Никитина Ольга Александровнагосударственный советник юстиции 1-го класса ПРАКТИКА ПРИМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА «О НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ)».

ВОЗБУЖДЕНИЕ ДЕЛА О БАНКРОТСТВЕ, ПРОЦЕДУРА НАБЛЮДЕНИЯ

ПРОЦЕССУАЛЬНЫЕ ОСОБЕННОСТИ РАССМОТРЕНИЯ ДЕЛ О БАНКРОТСТВЕ

РАЗБИРАТЕЛЬСТВО ДЕЛ В АРБИТРАЖНОМ СУДЕ:

|

Мифтахутдинов Рустем Тимуровичкандидат юридических наук, доцент кафедры коммерческого права и процесса Российской школы частного права Федерального государственного бюджетного научного учреждения «Исследовательский центр частного права имени С. УСТАНОВЛЕНИЕ РАЗМЕРА ТРЕБОВАНИЙ КРЕДИТОРОВ:

АКТУАЛЬНЫЕ ВОПРОСЫ СУБСИДИАРНОЙ ОТВЕТСТВЕННОСТИ КОНТРОЛИРУЮЩИХ ДОЛЖНИКА ЛИЦ ПРИ БАНКРОТСТВЕ . Анализ концептуальных новелл и актуальной судебной практики:

|

Потихонина Жанна Николаевнасудья Высшего Арбитражного Суда Российской Федерации в отставке ОСПАРИВАНИЕ СДЕЛОК ПО БАНКРОТНЫМ ОСНОВАНИЯМ, КАК СПОСОБ ЗАЩИТЫ ИНТЕРЕСОВ КРЕДИТОРОВ

|

Зайцев Олег Романовичкандидат юридических наук, председатель Банкротного Клуба, заместитель заведующего кафедрой обязательственного права — руководитель сектора банкротного права Российской школы частного права, государственный советник юстиции РФ 3 класса (до 2014 г. – ведущий советник Управления частного права ВАС РФ), магистр частного права БАНКРОТСТВО ГРАЖДАН

ОБЕСПЕЧЕНИЕ ПРИ БАНКРОТСТВЕ:

ТОРГИ ПРИ БАНКРОТСТВЕ ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ

|

Витрянский Василий Владимировичзаслуженный юрист России, доктор юридических наук, профессор, заместитель Председателя Высшего Арбитражного Суда РФ (в отставке)

|

Юхнин Алексей Владимировичкандидат юридических наук, директор по развитию Международной информационной группы «ИНТЕРФАКС» ПРАВОВОЕ ПОЛОЖЕНИЕ АРБИТРАЖНОГО УПРАВЛЯЮЩЕГО:

САМОРЕГУЛИРУЕМЫЕ ОРГАНИЗАЦИИ АРБИТРАЖНЫХ УПРАВЛЯЮЩИХ: органы управления, права и обязанности СРО АУ, контроль и надзор за деятельностью СРО АУ |

ОБЩИЕ ПОЛОЖЕНИЯ

ОБЩИЕ ПОЛОЖЕНИЯ С. Алексеева при Президенте Российской Федерации», доцент СПбГУ, руководитель магистерской программы «Банкротное право» юридического факультета СПбГУ, учредитель и член наблюдательного совета Национальной ассоциации «Банкротный клуб»

С. Алексеева при Президенте Российской Федерации», доцент СПбГУ, руководитель магистерской программы «Банкротное право» юридического факультета СПбГУ, учредитель и член наблюдательного совета Национальной ассоциации «Банкротный клуб»

Управомоченные на предъявление иска и исковая давность. Косвенный и групповой характер исков. Наложение ареста в судебном заседания и в отношении имущества компании под контролем ответчика. Промежуточный судебный акт об установлении ответственности. Соотношение дела о банкротстве основного должника и дела о банкротстве контролирующего лица. Применение субсидиарной ответственности в наблюдении, реабилитационных процедурах (в т.ч. при мировом соглашении и санации банков).

Управомоченные на предъявление иска и исковая давность. Косвенный и групповой характер исков. Наложение ареста в судебном заседания и в отношении имущества компании под контролем ответчика. Промежуточный судебный акт об установлении ответственности. Соотношение дела о банкротстве основного должника и дела о банкротстве контролирующего лица. Применение субсидиарной ответственности в наблюдении, реабилитационных процедурах (в т.ч. при мировом соглашении и санации банков).

Особенности банкротства ликвидируемого и отсутствующего должников.

Особенности банкротства ликвидируемого и отсутствующего должников.типов и как это работает

Инвестопедия / Райан Окли

Что такое банкротство?

Банкротство — это судебное разбирательство, инициированное, когда физическое или юридическое лицо не может погасить непогашенные долги или обязательства. Он предлагает новый старт для людей, которые больше не могут позволить себе оплачивать свои счета.

Он предлагает новый старт для людей, которые больше не могут позволить себе оплачивать свои счета.

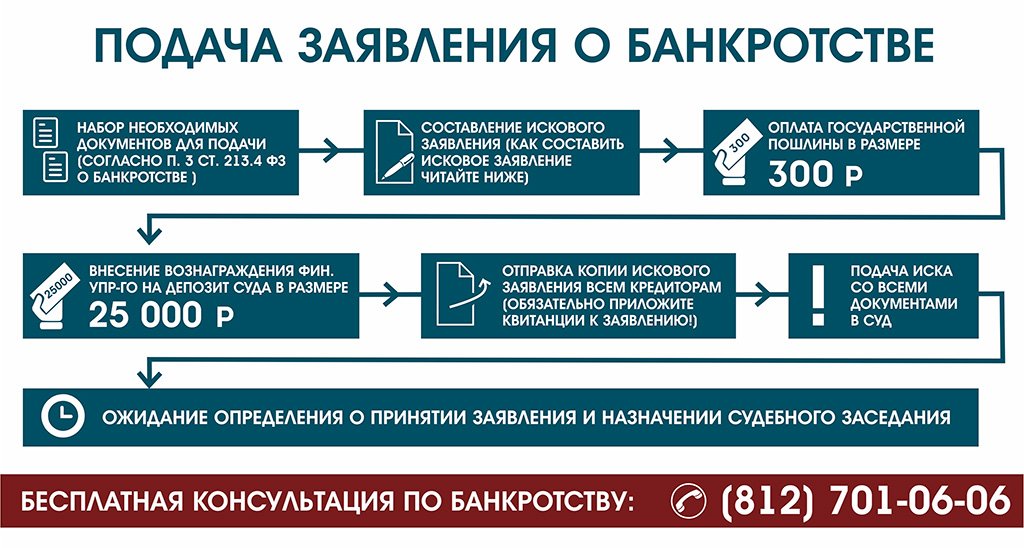

Процесс банкротства начинается с подачи заявления должником, что встречается чаще всего, или от имени кредиторов, что встречается реже. Все активы должника измеряются и оцениваются, и активы могут быть использованы для погашения части непогашенной задолженности.

Key Takeaways

- Банкротство — это судебное разбирательство, проводимое для освобождения физических или юридических лиц от их долгов.

- Кредиторы по-прежнему имеют возможность для погашения долга в процессе банкротства.

- Дело о банкротстве рассматривается в федеральных судах, а правила изложены в Кодексе США о банкротстве.

- Информация о банкротстве останется в ваших кредитных отчетах на несколько лет и затруднит получение кредита в будущем.

Нажмите «Играть», чтобы узнать все, что вам следует знать о банкротстве

Процедура банкротства

Банкротство дает человеку или бизнесу шанс начать все заново, прощая долги, которые они не могут оплатить. Между тем, у кредиторов есть шанс получить некоторое погашение на основе активов человека или бизнеса, доступных для ликвидации.

Между тем, у кредиторов есть шанс получить некоторое погашение на основе активов человека или бизнеса, доступных для ликвидации.

Теоретически возможность подать заявление о банкротстве приносит пользу экономике в целом, поскольку дает людям и компаниям второй шанс получить доступ к кредиту. Это также может помочь кредиторам вернуть часть погашения долга.

Все дела о банкротстве в США проходят через федеральные суды. Судья по делам о банкротстве принимает решения, в том числе о том, имеет ли должник право подать заявление и следует ли ему списать свои долги.

Управление делами о банкротстве часто осуществляется доверительным управляющим, должностным лицом, назначаемым Программой доверительного управления Соединенных Штатов Министерства юстиции для представления имущества должника в судебном разбирательстве. Должник и судья обычно не вступают в контакт, если кредитор не возражает по делу. По завершении процедуры банкротства должник освобождается от долговых обязательств.

Какие существуют типы заявлений о банкротстве?

Заявления о банкротстве в Соединенных Штатах классифицируются в соответствии с применимой главой Кодекса о банкротстве. Например, в главе 7 речь идет о ликвидации активов, в главе 11 речь идет о реорганизации компаний или отдельных лиц, а в главе 13 речь идет о погашении долга с пониженными ковенантами по долгу или конкретными планами платежей.

Стоимость подачи заявления о банкротстве варьируется в зависимости от типа банкротства, сложности дела и других факторов.

Глава 7 Банкротство

Большинство людей подают заявление о банкротстве по главе 7, которая позволяет вам избавиться от необеспеченных долгов, таких как остатки по кредитным картам и медицинские счета.

Вы должны ликвидировать собственность, чтобы погасить часть или все их необеспеченные долги, если у вас есть активы, на которые не распространяется освобождение, например семейные реликвии (коллекции с высокой оценкой, такие как коллекции монет или марок), вторые дома или инвестиции, такие как акции или облигации.

Когда вы подаете заявление о банкротстве по главе 7, вы, по сути, продаете свои активы, чтобы погасить долг. Люди, у которых нет ценных активов, а есть только освобожденное имущество, такое как предметы домашнего обихода, одежда, инструменты для их ремесел и личный автомобиль стоимостью до определенной стоимости, могут в конечном итоге не погасить часть своего необеспеченного долга.

Глава 11 Банкротство

Предприятия часто подают заявление о банкротстве по главе 11 с целью реорганизации и продолжения бизнеса. Подача заявления о банкротстве по главе 11 дает компании возможность создавать планы прибыльности, сокращать расходы и находить новые способы увеличения доходов. Их привилегированные акционеры, если таковые имеются, могут по-прежнему получать платежи, а держатели обыкновенных акций — нет.

Например, предприятие по ведению домашнего хозяйства, подающее заявление о банкротстве по главе 11, может немного повысить свои ставки и предложить больше услуг, чтобы стать прибыльным. Глава 11 о банкротстве позволяет бизнесу продолжать свою деятельность без перерыва, работая над планом погашения долга под надзором суда. В редких случаях физические лица также могут подать заявление о банкротстве по главе 11.

Глава 11 о банкротстве позволяет бизнесу продолжать свою деятельность без перерыва, работая над планом погашения долга под надзором суда. В редких случаях физические лица также могут подать заявление о банкротстве по главе 11.

Глава 13 Банкротство

Лица, которые зарабатывают слишком много денег, чтобы претендовать на банкротство по главе 7, могут подать заявление в соответствии с главой 13, также известной как план наемного работника. Это позволяет отдельным лицам, а также предприятиям с постоянным доходом создавать действенные планы погашения долга.

Планы погашения, как правило, в рассрочку в течение трех-пяти лет. В обмен на выплату долга своим кредиторам суды разрешают этим должникам оставить себе все свое имущество, в том числе неиспользованное имущество.

Другие заявления о банкротстве

Хотя главы 7, главы 11 и главы 13 являются наиболее распространенными процедурами банкротства, существует несколько других типов:

- Банкротство по главе 9 доступно муниципалитетам, находящимся в затруднительном финансовом положении, включая города, поселки, деревни, округа и школьные округа. В соответствии с главой 9 муниципалитеты не обязаны ликвидировать активы для погашения своих долгов, вместо этого им разрешается разрабатывать план их погашения с течением времени.

- Банкротство по главе 10, которое фактически закончилось в 1978 году, было формой корпоративного банкротства, которая была заменена главой 11.

- Глава 12 о банкротстве предоставляет помощь семейным фермам и рыболовным хозяйствам. Им разрешено поддерживать свой бизнес, разрабатывая план погашения долгов.

- Глава 15 о банкротстве была добавлена в закон в 2005 году для рассмотрения трансграничных дел, в которых участвуют должники, активы, кредиторы и другие стороны, которые могут находиться более чем в одной стране. Этот тип петиции обычно подается в стране проживания должника.

В соответствии с главой 9 муниципалитеты не обязаны ликвидировать активы для погашения своих долгов, вместо этого им разрешается разрабатывать план их погашения с течением времени.

В соответствии с главой 9 муниципалитеты не обязаны ликвидировать активы для погашения своих долгов, вместо этого им разрешается разрабатывать план их погашения с течением времени.Освобождение от банкротства

Когда должник получает приказ об освобождении от ответственности, он больше не обязан по закону выплачивать долги, указанные в приказе. Более того, любой кредитор, указанный в постановлении об освобождении от ответственности, не может на законных основаниях предпринимать какие-либо действия по взысканию задолженности (например, совершать телефонные звонки или отправлять письма) в отношении должника после вступления в силу постановления об освобождении.

Однако не все долги подлежат списанию. Некоторые из них включают налоговые претензии, все, что не было указано должником, выплаты на содержание ребенка или алименты, долги за телесные повреждения и долги перед государством. Кроме того, любой обеспеченный кредитор по-прежнему может взыскать залог в отношении имущества, принадлежащего должнику, при условии, что залог остается в силе.

Должники не обязательно имеют право на освобождение. Когда заявление о банкротстве подается в суд, кредиторы получают уведомление и могут возражать, если они того пожелают. Если они это сделают, они должны будут подать жалобу в суд до истечения срока. Это приводит к возбуждению иска противной стороны о взыскании причитающихся денег или принудительном взыскании залога.

Освобождение от ответственности согласно Главе 7 обычно предоставляется примерно через четыре месяца после подачи должником заявления о банкротстве. Для любого другого типа банкротства увольнение может произойти, когда это станет практичным.

Преимущества и недостатки банкротства

Объявление о банкротстве может помочь освободить вас от юридических обязательств по выплате долгов и сохранить ваш дом, бизнес или способность функционировать в финансовом отношении, в зависимости от того, какое заявление о банкротстве вы подаете. Но это также, вероятно, снизит ваш кредитный рейтинг, что затруднит получение кредита, ипотеки, кредитной карты, покупку дома или бизнеса или аренду квартиры.

Если вы пытаетесь решить, следует ли вам объявить себя банкротом, ваша кредитная история, вероятно, уже испорчена. Но стоит отметить, что заявка по главе 7 останется в вашем кредитном отчете на 10 лет, а по главе 13 — на семь. Любые кредиторы или кредиторы, к которым вы обращаетесь за новой задолженностью (например, ссудой на покупку автомобиля, кредитной картой, кредитной линией или ипотекой), увидят освобождение в вашем отчете, что может помешать вам получить какой-либо кредит.

Банкротство плюсы и минусы

Плюсы

Позволяет должникам выйти из дефолта

Списание некоторых необеспеченных долгов

Уклонение от судебного решения

Минусы

Оставляет шрам на кредитной истории

Обеспеченные долги будут конфискованы залогом

Определенные долги, такие как алименты, не подлежащие погашению

Альтернативы банкротству

Если вы хотите избежать банкротства, несколько альтернатив могут уменьшить ваши долговые обязательства.

Переговоры с вашими кредиторами без участия судов иногда могут работать на благо обеих сторон. Вместо того, чтобы рисковать получением ничего, кредитор может согласиться на график погашения, который уменьшает ваш долг или распределяет ваши платежи на более длительный период времени.

Если вы не можете вносить платежи по ипотеке, стоит позвонить в службу кредитования и узнать, какие у вас могут быть варианты, за исключением подачи заявления о банкротстве. Это может быть отсрочка, которая позволит вам прекратить платежи в течение определенного времени, или план погашения, разработанный для растягивания небольших ежемесячных платежей на более длительный период.

Другим вариантом может быть модификация кредита, которая изменит условия вашего кредита (например, снизит процентную ставку) на постоянной основе, упростив его погашение. Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут уберечь ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Если вы должны налог в налоговую службу, вы можете иметь право на компромиссное предложение, позволяющее вам урегулировать с агентством сумму, меньшую, чем вы должны. В некоторых случаях IRS также предлагает планы ежемесячных платежей для налогоплательщиков, которые не могут оплатить все свои налоговые обязательства сразу.

Каковы недостатки подачи заявления о банкротстве?

Одним из недостатков подачи заявления о банкротстве является немедленное большое и негативное влияние на ваш кредитный рейтинг. Банкротство останется в вашем кредитном отчете в течение семи-десяти лет. В результате получить кредит будет сложнее и дороже. В зависимости от типа банкротства вы можете потерять такие активы, как дом и автомобиль.

Является ли банкротство хорошим выбором?

Для некоторых людей или предприятий, к сожалению, банкротство является правильным выбором. Если долги становятся слишком большими для управления, альтернативой может быть ликвидация всех ваших активов и судебные решения за неуплату или нарушение договора. Нанося ущерб вашему кредиту и репутации, банкротство является законным каналом, позволяющим избежать наихудшего сценария, описанного выше.

Нанося ущерб вашему кредиту и репутации, банкротство является законным каналом, позволяющим избежать наихудшего сценария, описанного выше.

Погасите ли вы все свои долги, если подадите заявление о банкротстве?

Банкротство может привести к пересмотру или списанию многих видов необеспеченных долгов, например, по кредитным картам или личным кредитам. Другие долги не могут быть погашены в результате банкротства. В Кодексе о банкротстве США перечислены 19 различных категорий долгов, которые не могут быть погашены:

- Алименты и алименты

- Некоторые неуплаченные налоги, например, налоговые обязательства. Тем не менее, некоторые федеральные, региональные и местные налоги могут подлежать уплате, если они датируются несколькими годами ранее 9.0014

- Долги за умышленное и злонамеренное причинение вреда другому лицу или имуществу («Умышленное и злонамеренное» здесь означает преднамеренное и безосновательное. В главе 13 о банкротстве это относится только к причинению вреда людям; долги за повреждение имущества могут быть погашены. )

- Долги за смерть или телесные повреждения, вызванные управлением должником автомобиля в состоянии алкогольного или иного опьянения

- Долги, которые вы не указали в своем заявлении о банкротстве

- Коммунальные платежи/плата за обслуживание ассоциации кондо (или аналогичной)

)

)Потеряю ли я свою машину, если объявлю себя банкротом?

Если вы купили автомобиль в кредит, ваш автомобиль может быть конфискован в качестве залога в ходе процедуры банкротства. Однако обычно вы можете сохранить свой автомобиль, подтвердив свой автокредит и продолжая вносить платежи. Точно так же вы обычно можете сохранить свой дом, если объявите о банкротстве, даже если вы должны деньги за него, до тех пор, пока вы продолжаете производить платежи и не имеете больше капитала, чем вам разрешено в соответствии с законами штата и федеральными законами о банкротстве.

Как подать заявление о банкротстве?

Банкротство является юридическим процессом, поэтому оно начинается с подачи должником заявления в соответствующий суд по делам о банкротстве. Это часто достигается с помощью адвоката, специализирующегося на подобных делах.

Это часто достигается с помощью адвоката, специализирующегося на подобных делах.

Практический результат

Банкротство может обеспечить финансовую выгоду в виде погашения долга, который вы не можете выплатить, и помочь вам начать все заново, но есть последствия. Наличие банкротства в вашей кредитной истории может повредить вашей кредитной истории и затруднить получение кредита в будущем.

Прежде чем подавать заявление о банкротстве, взвесьте все варианты урегулирования вашего долга, включая программу консолидации долга и пересмотр условий с вашим кредитором. Подумайте о том, чтобы проконсультироваться с профессиональным финансовым консультантом, который может рассмотреть все варианты и рассказать вам, как они будут работать в вашей конкретной финансовой ситуации.

Статья 1, Раздел 8, Пункт 4 (Банкротство): William Blackstone, Commentaries 2:471—73

Статья 1, Раздел 8, Пункт 4 (Банкротство): William Blackstone, Commentaries 2:471—73Статья 1, Раздел 8, Пункт 4 (Банкротство)

Документ 1

Уильям Блэкстоун, Комментарии 2:471—73

1766 X. Банкротство; название, которое мы раньше слегка коснулись

в части, касающейся передачи недвижимого имущества

банкрота. В настоящее время мы должны рассмотреть его более подробно,

поскольку это в основном относится к распоряжению движимым имуществом,

в котором имущество лиц, заинтересованных в торговле

чаще состоит, чем в землях или многоквартирных домах. Давайте

поэтому прежде всего рассмотрим, 1. Кто может стать банкротом:

2. Какие акты делают банкротом: 3. производство по делу о

комиссию банкрота: и, 4. Каким образом имущество

в товарах и движимом имуществе может быть передано в результате банкротства.

Банкротство; название, которое мы раньше слегка коснулись

в части, касающейся передачи недвижимого имущества

банкрота. В настоящее время мы должны рассмотреть его более подробно,

поскольку это в основном относится к распоряжению движимым имуществом,

в котором имущество лиц, заинтересованных в торговле

чаще состоит, чем в землях или многоквартирных домах. Давайте

поэтому прежде всего рассмотрим, 1. Кто может стать банкротом:

2. Какие акты делают банкротом: 3. производство по делу о

комиссию банкрота: и, 4. Каким образом имущество

в товарах и движимом имуществе может быть передано в результате банкротства.

1. Кто может стать банкротом. Банкрот был раньше

определяется как «торговец, который скрывает себя или делает определенные

другие действия, направленные на то, чтобы обмануть его кредиторов».

ранее рассматривались только в свете уголовного или

преступник; и в этом духе нам говорит сэр Эдвард

Кока-кола, которую мы получили так же, как название, как

нечестие, банкротов из иностранных государств. Но в

в настоящее время законы о банкротстве рассматриваются как законы, рассчитанные

на благо торговли и основывается на принципах

гуманности, а также справедливости; и с этой целью они

предоставлять некоторые привилегии не только кредиторам, но и

на самого банкрота или должника. о кредиторах; к

вынуждая банкрота отдать все свое имущество в их пользу.

использование без какого-либо мошеннического сокрытия: на должника;

освобождая его от строгости общего закона,

посредством чего его личность может быть заключена под стражу по усмотрению

своего кредитора, хотя в действительности ему нечем удовлетворить

долг; тогда как закон о банкротах, принимая во внимание

внезапные и неизбежные несчастные случаи, с которыми люди

в торговле несут ответственность, дал им личную свободу,

и некоторое денежное вознаграждение при условии

они отдают все свое имущество для раздела между

их кредиторы.

Но в

в настоящее время законы о банкротстве рассматриваются как законы, рассчитанные

на благо торговли и основывается на принципах

гуманности, а также справедливости; и с этой целью они

предоставлять некоторые привилегии не только кредиторам, но и

на самого банкрота или должника. о кредиторах; к

вынуждая банкрота отдать все свое имущество в их пользу.

использование без какого-либо мошеннического сокрытия: на должника;

освобождая его от строгости общего закона,

посредством чего его личность может быть заключена под стражу по усмотрению

своего кредитора, хотя в действительности ему нечем удовлетворить

долг; тогда как закон о банкротах, принимая во внимание

внезапные и неизбежные несчастные случаи, с которыми люди

в торговле несут ответственность, дал им личную свободу,

и некоторое денежное вознаграждение при условии

они отдают все свое имущество для раздела между

их кредиторы.

В этом отношении наш законодательный орган, кажется, обратил внимание на

пример римского права. Я имею в виду не страшный закон

из двенадцати столов; посредством чего кредиторы могут сократить

тело должника на куски, и каждый из них берет себе соразмерное

доля: если действительно этот закон, de debitore in partes

secando, следует понимать в очень мясном свете;

в чем многие ученые мужи обоснованно сомневались. Ни

Имею ли я в виду менее бесчеловечные законы (если их можно назвать

так, как их значение бесспорно определенно) заключения в тюрьму

лицо должника в цепях; подвергая его полосам и

каторжные работы, отданные на милость его жесткого кредитора; и иногда

продать его, его жену и детей на вечные иностранцы

рабство транс Тиберим: угнетение, которое произвело

так много народных восстаний и сецессий в мес.

Сасер . Но я имею в виду закон о цессии , введенный

христианские императоры; при этом, если должник уступил или уступил

все свое состояние кредиторам, он был обеспечен от

тащат в тюрьму, «Все, что касается корпоративного крузату семото». Ибо, как справедливо замечает император, «бесчеловечный эрат

spoliatum fortunis suis in solidumdamari.» До сих пор было

и разумно: но так как отклонение от одной крайности

способный произвести его противоположность, мы находим его впоследствии разыгранным,

что если должник по какой-либо непредвиденной случайности был сокращен

к низким обстоятельствам, и поклялся бы что у него недостаточно

остается платить свои долги, его не следует принуждать к

уступить или отказаться даже от того, что он имел в своем владении:

закон, который при ложном представлении о человечности кажется

изобилует лжесвидетельством, несправедливостью и абсурдом.

Ни

Имею ли я в виду менее бесчеловечные законы (если их можно назвать

так, как их значение бесспорно определенно) заключения в тюрьму

лицо должника в цепях; подвергая его полосам и

каторжные работы, отданные на милость его жесткого кредитора; и иногда

продать его, его жену и детей на вечные иностранцы

рабство транс Тиберим: угнетение, которое произвело

так много народных восстаний и сецессий в мес.

Сасер . Но я имею в виду закон о цессии , введенный

христианские императоры; при этом, если должник уступил или уступил

все свое состояние кредиторам, он был обеспечен от

тащат в тюрьму, «Все, что касается корпоративного крузату семото». Ибо, как справедливо замечает император, «бесчеловечный эрат

spoliatum fortunis suis in solidumdamari.» До сих пор было

и разумно: но так как отклонение от одной крайности

способный произвести его противоположность, мы находим его впоследствии разыгранным,

что если должник по какой-либо непредвиденной случайности был сокращен

к низким обстоятельствам, и поклялся бы что у него недостаточно

остается платить свои долги, его не следует принуждать к

уступить или отказаться даже от того, что он имел в своем владении:

закон, который при ложном представлении о человечности кажется

изобилует лжесвидетельством, несправедливостью и абсурдом.

Законы Англии более мудро направляли

середина между обеими крайностями: предоставление сразу против

бесчеловечность кредитора, который не может ограничиться

честный банкрот после того, как его вещи сданы;

и в то же время заботясь о том, чтобы все его справедливые долги были

быть оплачены, поскольку последствия будут распространяться. Но все же они

осторожность в поощрении расточительности и расточительности со стороны

это снисхождение к должникам; и поэтому они позволяют

пользу законов о банкротстве никому, кроме фактических трейдеров; поскольку эта группа людей, вообще говоря, единственная

лиц, подверженных случайным потерям и невозможности

платить свои долги, не по своей вине. Если лица

в других жизненных ситуациях влезать в долги без

платежеспособность, они должны взять на себя последствия

собственной неосмотрительности, даже если они сталкиваются с внезапным

несчастные случаи, которые могут уменьшить их состояние: для закона

считает это неоправданной практикой для любого лица, кроме

торговец обременять себя долгами каких-либо значительных

ценить. Если джентльмен или человек свободной профессии,

на момент оформления долга имеет достаточную

средства для их оплаты, просрочка платежа является разновидностью

нечестность и временная несправедливость по отношению к своему кредитору: и

если в это время у него нет достаточных средств, нечестность

а несправедливость больше. Поэтому он не может роптать,

если он понесет наказание, которое он добровольно

обращается на себя. Но в торговых сделках

дело обстоит совсем иначе. Торговля не может осуществляться без

взаимный кредит с обеих сторон: заключение долгов

поэтому здесь не только оправдано, но и необходимо. И если

случайными бедствиями, такими как потеря корабля во время бури,

неудача братьев-торговцев или неуплата

лиц вне торговли, купец или торговец становится

не в состоянии оплатить свои долги, это его несчастье

и не его вина. Поэтому к несчастьям должников

закон дал сострадательное средство, но отказал в нем

к их недостаткам: так как, в то же время, что он предусматривает

безопасности торговли, предписав, чтобы каждый значительный

трейдер может быть объявлен банкротом, в пользу

его кредиторов, а также его самого, оно также должно препятствовать

экстравагантность заявил, что никто не должен быть в состоянии

банкротом, но только торговец; не способен

получая все преимущества устава, но только трудолюбивый торговец.

Если джентльмен или человек свободной профессии,

на момент оформления долга имеет достаточную

средства для их оплаты, просрочка платежа является разновидностью

нечестность и временная несправедливость по отношению к своему кредитору: и

если в это время у него нет достаточных средств, нечестность

а несправедливость больше. Поэтому он не может роптать,

если он понесет наказание, которое он добровольно

обращается на себя. Но в торговых сделках

дело обстоит совсем иначе. Торговля не может осуществляться без

взаимный кредит с обеих сторон: заключение долгов

поэтому здесь не только оправдано, но и необходимо. И если

случайными бедствиями, такими как потеря корабля во время бури,

неудача братьев-торговцев или неуплата

лиц вне торговли, купец или торговец становится

не в состоянии оплатить свои долги, это его несчастье

и не его вина. Поэтому к несчастьям должников

закон дал сострадательное средство, но отказал в нем

к их недостаткам: так как, в то же время, что он предусматривает

безопасности торговли, предписав, чтобы каждый значительный

трейдер может быть объявлен банкротом, в пользу

его кредиторов, а также его самого, оно также должно препятствовать

экстравагантность заявил, что никто не должен быть в состоянии

банкротом, но только торговец; не способен

получая все преимущества устава, но только трудолюбивый торговец.