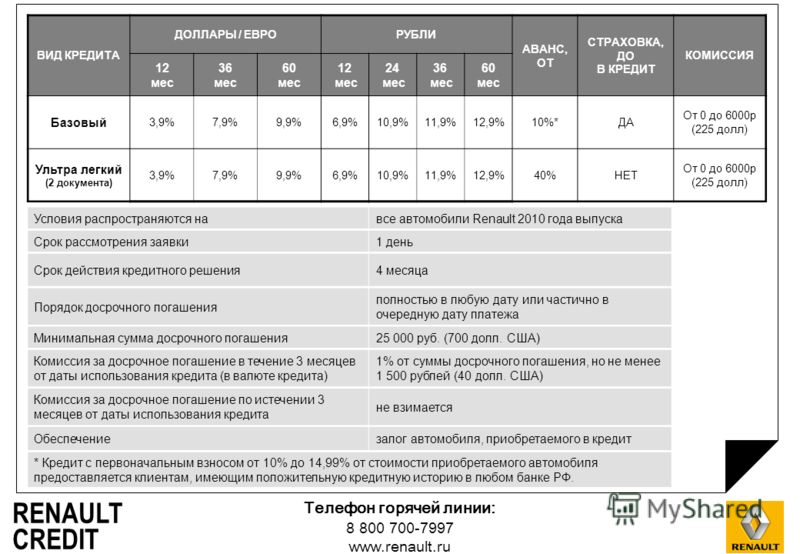

Кредиты юридическим лицам и индивидуальным предпринимателям

1. Формы кредитования:

— Целевой кредит (приобретение основных средств, увеличение оборотных средств и т.д. ),

— Кредитные линии (кредитование в рамках открытого лимита, возобновляемые/невозобновляемые),

— Овердрафт (кредитование расчетного счета заемщика, когда величина платежа превышает остаток средств на расчетном счете заемщика).

— Банковская гарантия банк предоставляет банковские гарантии: гарантии исполнения обязательств по договору, гарантия на участие в тендере, гарантии возврата платежа и прочие. Условия и цели предоставляемых гарантий зависят от конкретной сделки/контракта.

2. Срок

Кредиты предоставляются на срок от 1 дня до 5 лет. По инвестиционным проектам срок согласовывается индивидуально.

3. Сумма

Сумма кредита, предоставляемого Банком, зависит от финансового состояния, масштабов деятельности Заемщика, вида и рыночной стоимости обеспечения по кредиту, активности и регулярности операций по расчетному счету Заемщика, положительной (отрицательной) кредитной истории.

Сумма кредита составляет:

— до 80% рыночной стоимости обеспечения в форме залога недвижимости и/или ценных бумаг,

— 50% рыночной стоимости обеспечения в форме других видов залога, в пределах среднемесячных оборотов по расчетному счету Заемщика в АО «Кузнецкбизнесбанк».

4. Ставки

Размер процентных ставок определяется в зависимости от срока предоставления кредита, обеспечения, объёмов и видов услуг банка, получаемых клиентом.

(либо процентная ставка определяется банком индивидуально для каждого клиента)

Комиссия за обслуживание кредитов не взималась и не взимается.

5. Виды обеспечения:

— залог недвижимости, транспортных средств, оборудования, товарно-материальных ценностей, товаров в обороте, ценных бумаг, прав и других видов имущества, принадлежащих как самому заемщику, так и третьим лицам;

— поручительство собственников бизнеса, поручительство первых руководителей предприятия, поручительство супругов для индивидуальных предпринимателей.

— возможно страхование залога, страхование жизни поручителей физических лиц

6. Порядок расчетов:

— кредиты предоставляются путем зачисления на расчетный счет Заемщика,

— кредиты погашаются с расчетного счета Заемщика,

— погашение кредита: в конце срока либо по графику,

— предусмотрено досрочное погашение задолженности без штрафов,

— проценты за пользование кредитом уплачиваются ежемесячно.

В период действия кредитного договора Банк ежеквартально проверяет обеспечение в форме недвижимости, ежемесячно- при других формах.

Расходы по оформлению, нотариальному удостоверению и государственной регистрации договора залога оплачивает Заемщик.

7. Направление использования кредита

— для обеспечения и развития (расширения) обычной хозяйственной деятельности

— приобретения имущества (оборудование, недвижимость и т.д.)

— пополнение оборотных средств предприятия

Не допускается нецелевое использование денежных средств, полученных по кредитному договору, а именно на:

— погашение собственных займов;

— предоставление займов третьим лицам,

— погашение займов третьих лиц,

— приобретение и погашение эмиссионных ценных бумаг,

— осуществление вложений в уставные капиталы других юридических лиц,

— оплату за третьих лиц.

Не допускается производить погашение кредита за счет займов, полученных от третьих лиц (в том числе учредителей). Погашение кредита должно происходить за счет средств полученных заемщиком от своей производственной деятельности.

Клиент обязан ежеквартально своевременно предоставлять в банк финансовую отчетность, налоговые декларации и другие необходимые справки для подтверждения своего финансового состояния.

Необходимую информацию можно получить по телефонам 76-79-41, 76-36-60.

Юристы рассказали, как избежать штрафов за досрочное погашение кредита

Банки изобретают различные способы, чтобы оштрафовать клиентов за якобы нарушение кредитного договора. Например, за досрочное или частично досрочное погашение кредита. Это незаконно, поясняют юристы. Но закон составлен так, что есть лазейки для недобросовестных кредитных организаций. В Госдуме обещают обобщить практику злоупотреблений и при необходимости подкорректировать закон о потребкредите.

Кредитный договор между банком и заемщиком, как правило, содержит пункт о возможности досрочного погашения займа. Если же пункт о досрочном внесении средств в счет долга отсутствует в договоре, а заемщик хочет это сделать, то он должен оповестить банк о своем намерении за 30 дней. И банк обязан принять досрочный платеж.

И банк обязан принять досрочный платеж.

Но некоторые банки порой за якобы нарушение кредитного договора, все-таки начисляют клиентам штрафы, рассказал агентству «Прайм» адвокат, управляющий партнёр AVG Legal Алексей Гавришев.

Если сотрудники банка отказываются принять заявление о досрочке, необходимо просить банк обосновать свои действия в письменном виде. «Такой документ впоследствии поможет вам защитить свои права», — добавляет управляющий партнер юридической компании «Позиция Права» Егор Редин.

Если банк тем не менее штрафует за досрочное погашение кредита, необходимо написать заявление с требованием вернуть комиссию или же штраф за досрочный возврат займа, ссылаясь на статью 809 ГК РФ. Если и это не помогает, необходимо обратиться в суд с исковым заявлением к банку, советует Гавришев.

Без дополнительных взиманий платы

Не известно, о каких банках идет речь в комментариях юристов. Например, в Совкомбанке «Газете.Ru» сообщили, что у них «отсутствует практика штрафов, как за досрочное, так и частичное досрочное погашение кредитов».

Напомним, российские банки обязаны предоставлять заемщикам право досрочного погашения кредитов с 2011 года. Досрочное погашение не предусматривает дополнительные платежи или какие-либо комиссии.

Председатель комитета Госдумы по финансовому рынку Анатолий Аксаков пояснил «Газете.Ru», что не слышал о частом злоупотреблении банками нормой закона о досрочном погашении. «Не исключаю, что банки иногда пользуются этой лазейкой. Похоже, надо будет обобщить эту практику и, если есть злоупотребления, внести уточнения в закон», — сказал депутат, уточнив, что является автором закона про возможность досрочного погашения.

Аксаков пояснил также, почему некоторые банки пытаются воспрепятствовать досрочному погашению.

«Если клиент сокращает срок кредита или его размер, то кредитное учреждение лишается части своего дохода, получает меньше платежей по процентам. Банк, разумеется, заинтересован в том, чтобы клиент не вносил досрочные платежи», — говорит Аксаков.

На этой почве и возникают злоупотребления. Как пояснил старший юрист компании «Неделько и Партнеры» Константин Сичинский, взаимоотношения физлиц-заемщиков и банка регулируются федеральным законом «О потребительском кредите (займе)». Согласно п. 4 ст. 11 этого закона, «заемщик-потребитель имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа)».

Как пояснил старший юрист компании «Неделько и Партнеры» Константин Сичинский, взаимоотношения физлиц-заемщиков и банка регулируются федеральным законом «О потребительском кредите (займе)». Согласно п. 4 ст. 11 этого закона, «заемщик-потребитель имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа)».

«Сама по себе данная норма «проблемной» для потребителя не является и не создает серьезных предпосылок для нарушения его прав. Однако в пункте 5 данной статьи сделана оговорка о том, что «в случае частичного досрочного возврата в договоре может быть установлено требование о досрочном возврате части потребительского кредита только в день совершения очередного платежа в соответствии с графиком платежей по договору», — говорит Сичинский, добавляя, что этот пункт 5 может вызывать серьезные злоупотребления со стороны недобросовестных банков-кредиторов.

Банк, например, может не принять досрочный платеж, осуществленный потребителем в другую дату, и продолжит начислять проценты на якобы «непогашенный» кредит. Более того, такая ситуация может сложиться и в отношении «полного» погашения кредита, если потребитель не учтет сумму процентов, которую он также должен закрыть, добавляет юрист Сичинский.

«В таких ситуациях на сторону кредитора иногда становится и судебная практика», — добавляет Сичинский.

Ситуация несколько улучшилась только после вмешательства Центробанка. Регулятор в августе прошлого года опубликовал разъясняющее письмо «Об отдельных вопросах досрочного возврата потребительского кредита (займа)».

«Однако, на наш взгляд, наиболее эффективным способом прекратить «порочную практику» в данной области, стало бы исключение из статьи 11 пункта 5 (об особенностях «частичного досрочного возврата») и внесение в пункт 4 уточнения, согласно которому общие правила о досрочном возврате распространяются как на полное, так и на частичное досрочное погашение кредита», — считает Сичинский.

Право, а не наказание

Что касается так называемых «штрафов» при досрочном возврате, то применение любого подобного «штрафа», в соответствии с п. 1 ст. 330 Гражданского кодекса РФ, представляет собой одну из форм неустойки. Но штраф (неустойка) может применяться исключительно как санкция за нарушение договора, в то время как досрочный возврат кредита является правом потребителя, поясняет юрист.

Для того, чтобы обойти это противоречие, банки обычно используют альтернативные методы дополнительной ответственности потребителя, то есть, дают штрафам другое название.

«Изначально банки использовали в этих целях условие о выплате специальной комиссии за досрочный возврат кредита. Однако данная практика была по большей части прекращена еще с 2011 года, когда президиум Верховного суда РФ подчеркнул, что условия кредитного договора о взимании банком комиссии за досрочный возврат кредита нарушают права потребителя. С этого времени банки стали в основном прибегать к механизму повышенных процентов за период фактического использования либо взимать проценты за период фактического использования кредита, но не менее, чем за столько-то дней (7 / 30 / 60)», — говорит эксперт «Неделько и партнеры» Сичинский.

Сейчас судебная практика идет по пути признания обоих этих механизмов (повышенные проценты либо проценты не менее чем за определенный период) ничтожными, как ущемляющих права потребителей, заключает Сичинский.

Депутат Аксаков считает, что штрафование клиентов – не тот путь, на котором банк должен зарабатывать. «Как-то это мелочно, смахивает на крохоборство», — заключает Аксаков.

Что это такое и как его избежать – Forbes Advisor

Обновлено: 1 июля 2020 г., 2:05

Примечание редактора: Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Штраф за досрочное погашение — это комиссия, которую кредиторы взимают с заемщиков, полностью или частично погасивших свои кредиты досрочно. Эти сборы указаны в кредитных документах и разрешены для определенных типов кредитов, таких как обычные ипотечные кредиты, кредиты на инвестиционную недвижимость и потребительские кредиты. Сборы обычно начинаются примерно с 2% от непогашенного основного остатка и падают до нуля в течение первых нескольких лет кредита.

Сборы обычно начинаются примерно с 2% от непогашенного основного остатка и падают до нуля в течение первых нескольких лет кредита.

Штрафы за досрочное погашение могут стать неприятным препятствием для людей, пытающихся сократить свой долг или увеличить долю своей собственности. Если вы хотите избежать этих штрафов, вы часто можете сделать это, избегая определенных типов кредитов, выплачивая кредит после поэтапного прекращения комиссий или проведя переговоры напрямую со своим кредитором перед закрытием кредита.

Что такое штраф за досрочное погашение?

Штраф за досрочное погашение или «досрочное погашение» — это плата, которую взимают с заемщика, если он погашает кредит в течение нескольких лет после получения кредита. Кредиторы обычно перестают взимать с них плату после того, как кредит погашен в течение трех-пяти лет. Кредиторы взимают эти сборы, чтобы отговорить заемщиков от выплаты или рефинансирования своих ипотечных кредитов, что может привести к потере кредитором процентного дохода.

Федеральный закон запрещает штрафы за досрочное погашение многих видов ипотечных кредитов, включая кредиты FHA и USDA, а также студенческие кредиты. В других случаях штрафы за досрочное погашение, которые могут взимать кредиторы, разрешены, но включают как временные, так и финансовые ограничения в соответствии с федеральным законом.

Как действует штраф за досрочное погашение

Не многие люди могут позволить себе погасить кредит всего через год или два после его получения. Но многие люди рефинансируют свои кредиты , чтобы воспользоваться более низкой процентной ставкой или если их кредит улучшится. Штрафы за досрочное погашение могут сделать рефинансирование более дорогим в течение первых нескольких лет после получения кредита.

Штрафы за досрочное погашение зависят от кредитора и типа кредита. Некоторые кредиторы не взимают с них плату; в других случаях они ограничены. Когда взимаются предоплаты, они взимаются только в течение первых нескольких лет кредита, после чего они постепенно прекращаются — обычно в течение трех-пяти лет.

Штрафы за досрочное погашение взимаются только с определенных типов кредитов, но они всегда подробно изложены в кредитных документах, поэтому важно прочитать раскрытие информации, прежде чем принимать предложение о кредите.

Штрафы за досрочное погашение

Штрафы за досрочное погашение обычно начинаются примерно с 2% от непогашенного остатка, если вы погашаете кредит в течение первого года. Некоторые кредиты имеют более высокие штрафы, но многие типы кредитов ограничены максимум 2%. Затем штрафы уменьшаются за каждый последующий год кредита, пока не достигнут нуля.

Когда начисляются штрафы за досрочное погашение, они обычно относятся к непогашенному остатку на момент досрочного погашения кредита.

Многие положения о досрочном погашении также включают положения о том, что заемщики могут погасить до определенного процента своей ипотеки (обычно 20%) без уплаты комиссии. Таким образом, если вы хотите сделать дополнительные платежи в первые годы кредита без рефинансирования или полного погашения, штрафы за досрочное погашение могут не быть проблемой.

Образец графика штрафов за досрочное погашение

1 | 2% |

2 | 1,5% |

3 | 1% |

4 | 0,5% |

5 | — |

Некоторые кредиторы по-разному рассчитывают штрафы за досрочное погашение. Например, некоторые кредиторы взимают комиссию, равную проценту за определенное количество месяцев, а не непогашенный остаток по кредиту. Но независимо от того, как эти сборы структурированы, они всегда должны быть указаны в кредитном договоре, чтобы иметь законную силу.

Пример штрафа за досрочное погашение

Предположим, что есть новый домовладелец Сьюзан, которая только что купила свой первый дом. Чтобы позволить себе покупку, она взяла 30-летнюю ипотеку на 400 000 долларов под 4%, которая включает пункт о досрочном погашении. Пункт предусматривает комиссию за досрочное погашение по скользящей шкале в течение первых пяти лет ее кредита.

Теперь, спустя два года после получения кредита, кредитный рейтинг Сьюзен улучшился, процентные ставки снизились, и она хочет воспользоваться этим и рефинансировать оставшиеся 385 000 долларов по кредиту. Она находит другого ипотечного кредитора, который рефинансирует ее новый кредит на 15 лет под 3,25%. В целом, рефинансирование сэкономит ей 325 долларов США в месяц, но сначала ей придется заплатить штраф за досрочное погашение в размере 5775 долларов США (или 1,5 % от непогашенного остатка кредита), когда она погасит свой текущий кредит.

В этом сценарии Сьюзан окупила бы свой штраф чуть более чем через два года (с учетом затрат на закрытие) за счет сбережений от своего нового кредита. Если она планирует сохранить свой дом хотя бы на три-четыре года, то рефинансирование и уплата штрафа может иметь смысл. Если она думает, что может переехать в ближайшие год или два, то она может просто захотеть остаться со своим первоначальным кредитом.

Если она планирует сохранить свой дом хотя бы на три-четыре года, то рефинансирование и уплата штрафа может иметь смысл. Если она думает, что может переехать в ближайшие год или два, то она может просто захотеть остаться со своим первоначальным кредитом.

Как избежать штрафа за досрочное погашение

Если вы хотите избежать штрафа за досрочное погашение вашего следующего ипотечного кредита, вам следует избегать определенных кредиторов. К ним относятся альтернативные кредиторы (обычно это небанковские онлайн-кредиторы), кредиторы, специализирующиеся на субстандартных кредитах, и те, которые обещают быстрое финансирование.

Существуют также кредитные продукты, от которых вам следует держаться подальше, чтобы не попасть под эти сборы. Например, лучше держаться подальше от альтернативных кредитных продуктов и вместо этого придерживаться кредитов, которые вы можете получить где угодно. Таким образом, вы будете в лучшем положении, чтобы договориться об отмене штрафов за досрочное погашение, если ваш кредитор попытается их включить.

Еще одна вещь, которую вы можете сделать, чтобы избежать штрафов за досрочное погашение, — это избегать частого рефинансирования, поскольку это сигнализирует вашему кредитору, что вы, скорее всего, рефи, как только ставки упадут. Вы также можете попытаться найти поручителя или предложить более высокий первоначальный взнос в обмен на лучший срок кредита (включая отмену комиссии за досрочное погашение).

Наконец, если вы хотите избежать штрафов за досрочное погашение, вы можете просто подождать, пока штрафы за досрочное погашение не будут постепенно отменены, прежде чем погашать или рефинансировать свой кредит. Или вы можете сделать допустимые дополнительные платежи, которые не превышают предела суммы вашей ипотеки, которую вы можете выплачивать каждый год, не вызывая комиссий за досрочное погашение.

Типы кредитов, которые могут включать штраф за досрочное погашение Пункт

Штрафы за досрочное погашение запрещены для определенных типов кредитов, включая кредиты USDA и FHA. В других случаях сумма, которую кредиторы могут взимать в качестве штрафов за досрочное погашение, ограничена — например, штрафы за досрочное погашение не могут превышать 2% для обычных ипотечных кредитов.

В других случаях сумма, которую кредиторы могут взимать в качестве штрафов за досрочное погашение, ограничена — например, штрафы за досрочное погашение не могут превышать 2% для обычных ипотечных кредитов.

Но в других случаях штрафы за досрочное погашение являются чрезвычайно распространенными положениями кредитных договоров, хотя они все еще могут быть предметом переговоров.

Типы кредитов, по которым заемщику следует обратить внимание на комиссию за досрочное погашение, включают:

- Обычные кредиты

- Кредиты SBA

- Кредиты на инвестиционную недвижимость

- Крупные кредиты без права регресса

- Кредиты от альтернативных поставщиков

- Субстандартные ипотечные кредиты

Стоит ли платить штраф за досрочное погашение кредита?

Если вы можете позволить себе полностью погасить ипотечный кредит в течение первого или двух лет после получения кредита или рефинансировать его по гораздо более низкой ставке, тогда может быть выгодно просто заплатить штраф, поскольку сумма денег, которую вы сэкономите на процентах платежи могут значительно превышать стоимость штрафа.

Однако, если вы не можете погасить ипотечный кредит до тех пор, пока штрафы за досрочное погашение не будут почти полностью отменены, то, возможно, лучше просто подождать. Проценты, которые вы продолжаете платить по кредиту, в любом случае будут вычитаться из налогооблагаемой базы, а предоплата будет вычитаться только в том случае, если это коммерческие расходы. Единственным исключением может быть то, что если вы можете рефинансировать свой кредит по гораздо более низкой ставке и сэкономить на процентах так много, что вы возместите стоимость штрафа за досрочное погашение всего за несколько лет, то уплата штрафа все еще может быть полезной.

Почему кредиторы взимают штрафы за досрочное погашение

Кредиторы взимают штрафы за досрочное погашение, чтобы лишить заемщика стимула к досрочному погашению кредита, что может привести к потере кредиторами процентного дохода. Кредиторы должны совершить значительное время, чтобы оценить заемщика и гарантировать кредит. Без положений о досрочном погашении заемщик может просто рефинансировать, как только найдет более выгодную ставку.

Наличие штрафа за досрочное погашение, встроенного в кредит, не мешает заемщикам погасить кредит или рефинансировать его, но дает им еще больше оснований для тщательного изучения кредитных документов, прежде чем принять решение о кредиторе или кредите.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Док Дэвид Трис — бывший лицензированный консультант по инвестициям и член Консультативного совета малых фирм FINRA. Его внимание сосредоточено на анализе сложных финансовых тем, чтобы читатели могли принимать обоснованные решения.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

сек. 58.137 Устав MN

§

Подраздел 1. Финансируемые проценты, баллы, финансовые сборы, сборы и другие сборы.

Инициатор жилищной ипотеки, предоставляющий или модифицирующий жилищную ипотечную ссуду заемщику, находящемуся в этом штате, не должен включать в основную сумму любой жилищной ипотечной ссуды все или любую часть любого вознаграждения кредитора в совокупной сумме, превышающей пять процентов от суммы ссуды. количество. Этот подраздел не применяется к ипотечным кредитам на жилье, которые застрахованы или гарантированы министром жилищного строительства и городского развития, администратором по делам ветеранов, администратором Администрации фермерского дома или любым его правопреемником.

Этот подраздел не применяется к ипотечным кредитам на жилье, которые застрахованы или гарантированы министром жилищного строительства и городского развития, администратором по делам ветеранов, администратором Администрации фермерского дома или любым его правопреемником.

«Вознаграждение кредитора» означает проценты, баллы, финансовые сборы, сборы и другие платежи, подлежащие уплате в связи с ипотечным жилищным кредитом: (1) заемщиком любому инициатору жилищной ипотеки или любому правопреемнику любого инициатора жилищной ипотеки; или (2) кредитором ипотечному брокеру. Вознаграждение кредитора не включает сборы за регистрацию, налоги на регистрацию ипотеки, транзитные платежи или другие суммы, которые уплачиваются любым лицом любому государственному органу, регистрационному бюро или другой третьей стороне, которая не является инициатором жилищной ипотеки или правопреемником жилой недвижимости. создатель ипотечного кредита. Плата кредитора также не включает сумму, отложенную для уплаты налогов или страхования любого имущества, обеспечивающего жилищную ипотечную ссуду.

«Сумма кредита» означает: (1) для кредитной линии максимальную основную сумму кредитной линии; и (2) для любого другого жилищного ипотечного кредита — основная сумма жилищного ипотечного кредита, за исключением всех процентов, баллов, финансовых сборов, сборов и других сборов. Инициатор жилищной ипотеки не должен взимать, получать или взимать какие-либо избыточные профинансированные проценты, баллы, финансовые сборы, сборы или другие сборы, описанные в этом подразделе, или любые проценты, баллы, финансовые сборы, сборы или другие сборы в отношении этого избыток.

§

Доп. 2. Штрафы за досрочное погашение.

(a) Инициатор жилищной ипотеки, предоставляющий жилищную ипотечную ссуду, которая является основной ссудой заемщику, находящемуся в этом штате, не должен взимать, получать или взимать какие-либо штрафы, сборы, надбавки или другие сборы за досрочное погашение:

(1 ) за любую частичную досрочное погашение жилищного ипотечного кредита; или

(2) для досрочного погашения жилищной ипотечной ссуды при продаже любого жилого недвижимого имущества или продажи любых акций, процентов или аренды, связанных с совместным владением жилой недвижимостью, обеспечивающей ссуду; или

(3) для любого досрочного погашения жилищного ипотечного кредита, если досрочное погашение производится более чем через 42 месяца после даты расписки или другого соглашения по жилищному ипотечному кредиту; или

(4) для любого досрочного погашения жилищной ипотечной ссуды, если совокупная сумма всех штрафов, сборов, премий и других сборов за досрочное погашение превышает наименьшую из (i) сумму, равную двум процентам невыплаченного основного остатка жилищный ипотечный кредит на момент досрочного погашения, или (ii) сумму, равную 60-дневному проценту, по процентной ставке, действующей по жилищному ипотечному кредиту на момент досрочного погашения, на невыплаченный основной остаток жилищного ипотечного кредита в время предоплаты.

(b) Если инициатор жилищной ипотеки предлагает или выдает жилищные ипотечные ссуды любым заемщикам, находящимся в этом штате, со штрафами за досрочное погашение, сборами, премиями или другими сборами, превышающими максимальную сумму в соответствии с параграфом (а), пункт (4), то инициатор жилищной ипотеки должен предоставить следующую информацию каждому потенциальному заемщику, находящемуся в этом штате, который запрашивает жилищную ипотечную ссуду у инициатора жилищной ипотеки, независимо от того, получает ли потенциальный заемщик жилищную ипотечную ссуду:

ЭТО ОЧЕНЬ ВАЖНО

ЭТОТ КРЕДИТОР ВЗЯТ С ВАС ЗНАЧИТЕЛЬНЫЙ ШТРАФ, ЕСЛИ ВЫ ПОГАШИТЕ ИЛИ РЕФИНАНСИРОВАНИЕ СВОЙ КРЕДИТ ДО ИСПОЛНЕНИЯ. СПРОСИТЕ КРЕДИТОРА, СКОЛЬКО ШТРАФ БУДЕТ ЗА ВАШ КРЕДИТ.

Инициатор жилищной ипотеки должен зачитать информацию потенциальному заемщику, когда потенциальный заемщик подает заявку на жилищную ипотечную ссуду, и повторно в течение трех дней до того, как заемщик подпишет записку или иное соглашение о жилищной ипотечной ссуде. Инициатор жилищной ипотеки также должен предоставить информацию потенциальному заемщику в письменной форме, чтобы потенциальный заемщик получил ее в течение пяти дней после того, как инициатор жилищной ипотеки получит запрос потенциального заемщика на получение жилищной ипотечной ссуды, и еще раз в течение трех дней до потенциальный заемщик подписывает записку или иное соглашение о жилищной ипотечной ссуде. Письменное раскрытие информации должно быть изложено жирным шрифтом с заглавной буквы размером не менее 16 пунктов на одном листе бумаги, который содержит только раскрытие, дату отправки или предоставления формы раскрытия информации, имя, адрес и номер телефона жилого помещения. инициатора ипотечного кредита, имя и адрес потенциального заемщика, и, по выбору инициатора жилищного ипотечного кредита, датированное и подписанное подтверждение о получении формы раскрытия информации потенциальным заемщиком. Положения формы раскрытия информации, за исключением раскрытия информации в этом подразделе, не обязательно должны быть выделены полужирным шрифтом с заглавной буквы размером не менее 16 пунктов.

Инициатор жилищной ипотеки также должен предоставить информацию потенциальному заемщику в письменной форме, чтобы потенциальный заемщик получил ее в течение пяти дней после того, как инициатор жилищной ипотеки получит запрос потенциального заемщика на получение жилищной ипотечной ссуды, и еще раз в течение трех дней до потенциальный заемщик подписывает записку или иное соглашение о жилищной ипотечной ссуде. Письменное раскрытие информации должно быть изложено жирным шрифтом с заглавной буквы размером не менее 16 пунктов на одном листе бумаги, который содержит только раскрытие, дату отправки или предоставления формы раскрытия информации, имя, адрес и номер телефона жилого помещения. инициатора ипотечного кредита, имя и адрес потенциального заемщика, и, по выбору инициатора жилищного ипотечного кредита, датированное и подписанное подтверждение о получении формы раскрытия информации потенциальным заемщиком. Положения формы раскрытия информации, за исключением раскрытия информации в этом подразделе, не обязательно должны быть выделены полужирным шрифтом с заглавной буквы размером не менее 16 пунктов. Потенциальному заемщику разрешается хранить копию каждой письменной формы раскрытия информации. Когда потенциальный заемщик запрашивает у инициатора жилищного ипотечного кредита информацию о штрафе за досрочное погашение, инициатор жилищного ипотечного кредита должен предоставить потенциальному заемщику запрошенную информацию и сообщить заемщику наибольшую совокупную сумму штрафов, сборов, премий и других сборов за досрочное погашение. которую инициатор жилищной ипотеки взимает с потенциального заемщика за досрочное погашение жилищной ипотечной ссуды через год после ее финансирования, исходя из гипотетического невыплаченного основного остатка в размере 100 000 долларов США, а также на основе самой высокой процентной ставки, которую инициатор жилищной ипотеки взимает с будущий заемщик. Инициатор ипотечного кредита, отвечающий на запросы о выдаче жилищных ипотечных кредитов через Интернет, может раскрыть информацию способом, приемлемым для комиссара.

Потенциальному заемщику разрешается хранить копию каждой письменной формы раскрытия информации. Когда потенциальный заемщик запрашивает у инициатора жилищного ипотечного кредита информацию о штрафе за досрочное погашение, инициатор жилищного ипотечного кредита должен предоставить потенциальному заемщику запрошенную информацию и сообщить заемщику наибольшую совокупную сумму штрафов, сборов, премий и других сборов за досрочное погашение. которую инициатор жилищной ипотеки взимает с потенциального заемщика за досрочное погашение жилищной ипотечной ссуды через год после ее финансирования, исходя из гипотетического невыплаченного основного остатка в размере 100 000 долларов США, а также на основе самой высокой процентной ставки, которую инициатор жилищной ипотеки взимает с будущий заемщик. Инициатор ипотечного кредита, отвечающий на запросы о выдаче жилищных ипотечных кредитов через Интернет, может раскрыть информацию способом, приемлемым для комиссара.

(c) Инициатор жилищной ипотеки не должен заключать ссуду, которая содержит положение, требующее или разрешающее наложение штрафа, комиссии, премии или иного сбора в случае досрочного погашения жилищной ипотечной ссуды полностью или частично, если ссуда также содержит годовую процентную ставку, которая:

(1) для ссуды с регулируемой процентной ставкой, обеспеченной залоговым правом на жилище, процентная ставка которого может увеличиваться, но не снижаться ниже полностью индексированной ставки на момент выдачи , более чем на два процентных пункта выше доходности ценных бумаг Казначейства США, имеющих сопоставимые сроки погашения, по состоянию на (i) 15-е число предыдущего месяца, если ставка устанавливается в период с 1-го по 14-е число месяца, или ( ii) 15-го числа текущего месяца, если ставка установлена 15-го числа или позже;

(2) для всех других кредитов, обеспеченных залоговым правом на жилье, более чем на три процентных пункта выше доходности по ценным бумагам Казначейства Соединенных Штатов, имеющим сопоставимые сроки погашения по состоянию на (i) 15-е число предыдущего месяца, если ставка устанавливается между 1 и 14 числом месяца или (ii) 15 числом текущего месяца, если ставка установлена 15 числа или позже; и

(3) для ссуд, обеспеченных субординационным залогом на жилье, более чем на пять процентных пунктов выше доходности по ценным бумагам Казначейства Соединенных Штатов, имеющим сопоставимые сроки погашения по состоянию на (i) 15-е число предыдущего месяца, если ставка устанавливается между 1 и 14 числом месяца или (ii) 15 числом текущего месяца, если ставка установлена 15 числа или позже.