Коллективная совместная собственность по новому законодательству — собственность граждан или некоммерческой организации?

Одна из самых проблемных тем в законодательстве — распределение прав между гражданами, которые занимаются садоводством и огородничеством, и некоммерческими организациями, которые таких граждан объединяют (СНТ, ОНТ). И как показывает практика Правового центра «Два М», одними из наиболее острых вопросов являются статус земель общего пользования садоводства и управление ими (плата за содержание, ограничение доступа и т.д.).

Законодатель попытался решить данную проблему, упорядочив все положения Законе о садоводстве и огородничестве[1]. Однако спустя пять лет после принятия закона в судах не стало меньше дел, посвященных «дачным» вопросам. Одно из таких дел, которое дошло до Верховного суда РФ[2] (№ А41-25969/21), — спор между СНТ и Росреестром о праве регистрации СНТ на земли, которые ранее представляли коллективную совместную собственность.

ИСТОРИЧЕСКИЙ КОНТЕКСТ

Постановлением главы Администрации Домодедовского района от 16. 04.1993 г. № 1620/13 участок площадью 11,78 га, который был ранее предоставлен для коллективного садоводства 342-му механическому заводу, был закреплен за садоводческим товариществом «Мечта», в том числе:

04.1993 г. № 1620/13 участок площадью 11,78 га, который был ранее предоставлен для коллективного садоводства 342-му механическому заводу, был закреплен за садоводческим товариществом «Мечта», в том числе:

— в коллективную совместную собственность передано 2,41 га,

— в собственность граждан – членов садоводческого товарищества — 9,37 га.

Предметом рассмотрения является переданная в коллективную совместную собственность часть – дороги и иные земли общего пользования в товариществе. В том же 1993 г. на эту землю выдано свидетельство о праве коллективной совместной собственности. В дальнейшем участок общего пользования был поставлен товариществом на кадастровый учёт.

В 2020 г. СНТ «Мечта» обратилось в Росреестр с заявлением о регистрации ранее возникшего права собственности на этот участок за собой как юридическим лицом на основании свидетельства 1993 г.

ФАБУЛА ДЕЛА

Росреестр отказал в регистрации права за СНТ. В связи с чем, СНТ обратилось в суд с заявлением к Росреестру о признании незаконным отказа в государственной регистрации права собственности СНТ на земельный участок, который был закреплен за СНТ Постановлением Главы Администрации Домодедовского района от 16. 04.1993.

04.1993.

Росреестр приостановил регистрацию права, а затем и отказал в ней, поскольку земельный участок передавался садоводческому товариществу «Мечта» в коллективную совместную собственность. В соответствии с Гражданским кодексом РФ (ГК) общая собственность может находиться в собственности двух и более лиц, однако на государственную регистрацию предоставлено заявление СНТ «Мечта» как одного юридического лица.

Арбитражный суд Московской области решением от 24.06.2021, оставленным без изменения постановлением Десятого арбитражного апелляционного суда от 07.09.2021 и постановлением Арбитражного суда Московского округа от 23.03.2022 по делу № А41-25969/21, удовлетворил требования СНТ.

Верховный суд РФ истребовал материалы дела и назначил рассмотрение кассационной жалобы на 20.09.2022.

КОЛЛЕКТИВНАЯ СОВМЕСТНАЯ СОБСТВЕННОСТЬ – ЧТО ЭТО?

Понятие коллективной совместной собственности было определено Земельным кодексом РСФСР 1991 года[3], в котором в ст. 8 говорилось, что земельные участки могут принадлежать гражданам на праве коллективной совместной собственности без определения для каждого из них конкретной земельной доли.

8 говорилось, что земельные участки могут принадлежать гражданам на праве коллективной совместной собственности без определения для каждого из них конкретной земельной доли.

Запомним данную статью, вернемся к ней позже, а пока скажем, что на данный момент в действующем законодательстве данного термина не существует. Однако если понятие утратило свою актуальность, это не значит, что с ним прекратились правоотношения, которые были с ним связаны.

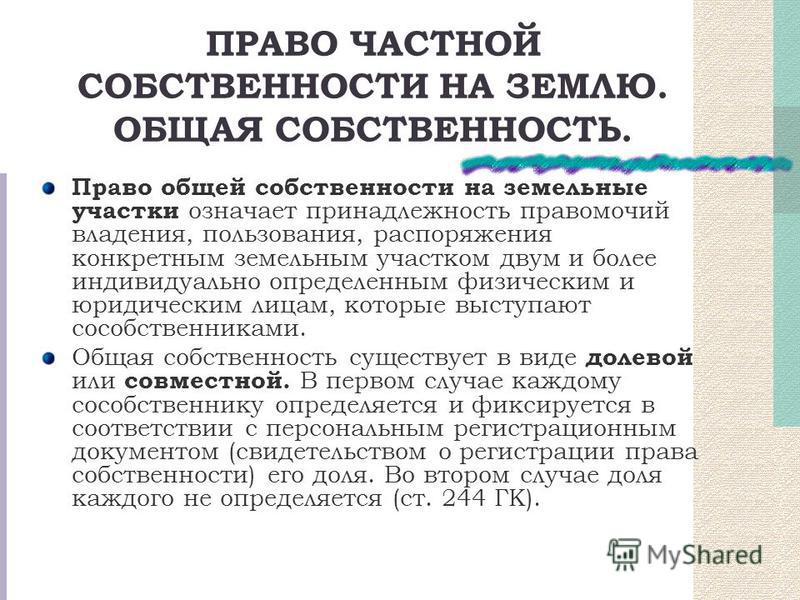

Кажется, все достаточно просто, да, понятия «коллективная совместная собственность» ушло из закона, но есть же понятие общей долевой и общей совместной собственности.

При этом ч. 16 статьи 54 Закона о садоводстве и огородничестве установлено, что право коллективной совместной собственности граждан на земельные участки общего назначения садоводческого или огороднического некоммерческого товарищества признается правом общей долевой собственности лиц, являющихся собственниками земельных участков, расположенных в границах территории ведения гражданами садоводства или огородничества для собственных нужд, пропорционально площади этих участков.

Однако никуда не ушли юридические документы 90-х годов, из которых с очевидностью не следует, кому сегодня принадлежат права на землю.

Популярной формулировкой на рубеже столетий в документах о праве собственности было следующие предложение: «Передать в коллективную совместную собственность садоводческого товарищества».

И уже не так очевидно, что имеется ввиду: совокупность граждан, собственников недвижимого имущества, входящих в товарищество, то ли само товарищество как юридическое лицо. При этом данный вопрос нельзя считать праздным. Так в товарищество в настоящее время могут входить далеко не все собственники участков, расположенных в его границах. И именно взаимоотношения товарищества с такими собственниками представляют собой постоянный источник споров.

ПОЗИЦИЯ СТОРОН В АНАЛИЗИРУЕМОМ СПОРЕ

Вернемся к уже ранее упоминавшейся ст. 8 ЗК РСФСР 1991 года, так как в споре в числе прочих доводов Росреестр указывает, что по этой статье земельные участки могли принадлежать гражданам на праве коллективной совместной собственности без определения для каждого из них конкретной земельной доли.

В соответствии со статьей 66 того же Кодекса земельные участки для коллективного садоводства, огородничества и животноводства предоставляются местными Советами народных депутатов в пределах их компетенции и состоят из земель общего пользования, находящихся в пользовании садоводческих и животноводческих товариществ, и из земель, находящихся в собственности или в пожизненном наследуемом владении членов указанных товариществ. На земли общего пользования местными Советами народных депутатов садоводческому или животноводческому товариществу выдается документ, удостоверяющий право на землю.

Действовавшее в спорный период законодательство допускало возможность предоставления в коллективную собственность граждан земельного участка, являющегося землями общего пользования садоводческого товарищества.

Однако при этом сам по себе факт выдачи товариществу свидетельства от 22.04.1993 г. о праве коллективной собственности не свидетельствует о возникновении у него права собственности на спорный земельный участок, поскольку товарищество необходимо рассматривать как коллектив граждан, которым этот земельный участок был передан в коллективную совместную собственность.

Податель жалобы полагает, что последующее изменение законодательства, в соответствии с которым понятие «коллективная совместная собственность» было устранено, не означает, что земельный участок, предоставленный ранее на данном праве, автоматически стал собственностью Товарищества и выбыл из общей собственности граждан, являющихся членами Товарищества.

Вместе с тем СНТ со своей стороны указывает, что имущество общего пользования, расположенное в границах территории садоводства или огородничества, может также принадлежать товариществу на праве собственности и ином праве, предусмотренном гражданским законодательством (ч. 3 ст. 24 Закона о садоводстве и огородничестве). Логика есть и в той и другой позиции, со совей стороны полагаем, правильным в данном случае трактовку закона Росреестра.

Так, действительно, в соответствии с ч. 14 ст. 54 Закона о садоводстве и огородничестве участки, образованные до дня вступления в силу закона и относящиеся к имуществу общего пользования некоммерческих организаций, созданных гражданами для ведения садоводства, огородничества или дачного хозяйства до дня вступления в силу закона, являются земельными участками общего назначения.

При этом, как уже было указано ранее, частью 16 статьи 54 Закона № 217-ФЗ предусмотрено, что право коллективной совместной собственности граждан на земельные участки общего назначения признается правом общей долевой собственности лиц, являющихся собственниками земельных участков.

Согласно п. 2.1 ст. 123.13 ГК имущество общего пользования в садоводческом или огородническом некоммерческом товариществе принадлежит на праве общей долевой собственности лицам, являющимся собственниками земельных участков, расположенных в границах территории ведения гражданами садоводства или огородничества для собственных нужд, если иное не предусмотрено законом.

В связи с чем, полагаем, что заявитель в лице Росреестра правильно считает, что ранее возникшее в соответствии с Земельным кодексом РСФСР 1991 года право коллективной собственности на землю признается действующим законодательством правом общей долевой собственности лиц, являющихся собственниками земельных участков, расположенных в границах Товарищества, а не самого Товарищества как юридического лица.

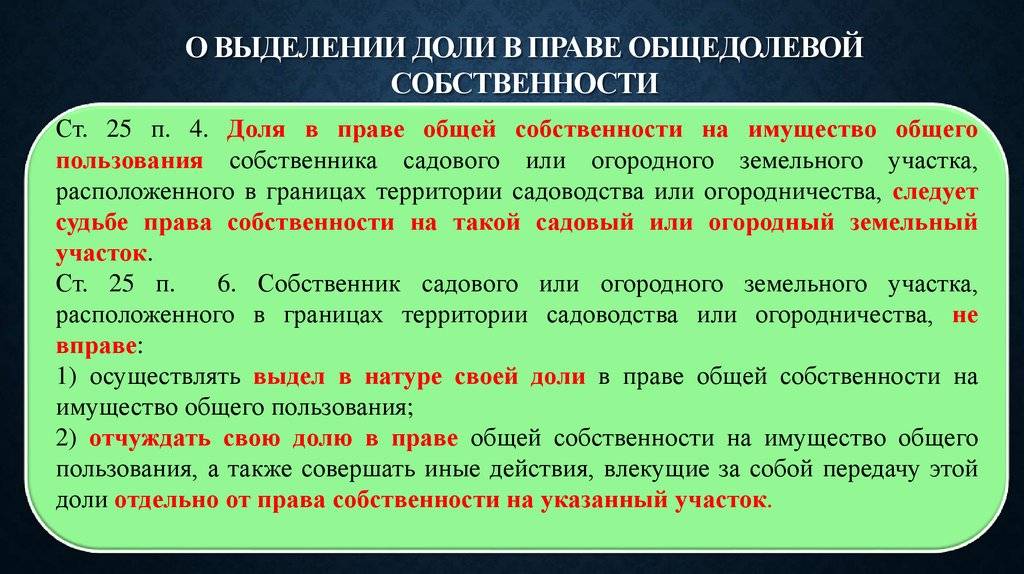

Более того ст. 25 Закона о садоводстве и огородничестве урегулированы вопросы передачи земель общего пользования, оказавшихся в собственности товарищества как юридического лица, в общую долевую собственность граждан – собственников садовых или огородных земельных участков, расположенных в границах территории садоводства или огородничества, пропорционально площади этих участков.

Статьей 54 указанного Закона предусмотрено, что имущество общего пользования, в том числе земельные участки, относящиеся к землям общего пользования, до 01.01.2024 должны быть переоформлены из собственности садоводческих или огороднических некоммерческих товариществ в общую долевую собственность граждан, являющихся собственниками земельных участков, расположенных в границах территории садоводства или огородничества.

При этом Закон о садоводстве и огородничестве не содержит положений, предусматривающих возможность передачи членами указанных товариществ права общей долевой собственности на земельный участок общего назначения в пользу товарищества как юридического лица.

ЧТО ГОВОРЯТ СУДЫ

Верховный суд РФ до сегодняшнего дня прямо не высказывался на этот счет, судебная практика нижестоящих судов весьма противоречива. Анализирую судебные акты можно с уверенностью утверждать только то, что суды выносят взаимопротиворечащие друг другу документы.

Так, с одной стороны суды признают в аналогичных случаях право собственности за СНТ, указывая, что земли предоставлены в коллективную совместную собственность садоводческого товарищества без распределения между его членами, а свидетельство о праве коллективной совместной собственности на них выдано товариществу как юридическому лицу[4].

С другой стороны, суды указывают на то, что правовая природа коллективной совместной собственности в частности на земли общего пользования в советский период связана с пониманием садового товарищества как коллективного объединения именно граждан, действующего по воле и в интересах своих членов. В связи с чем, земли не должны передаваться в собственность товарищества как юридического лица, а являются собственностью граждан[5]. Исходя из чего, можно сделать вывод, что на сегодняшний день не выработалась единая судебная практика по данному вопросу, и тем самым интересней наблюдать за тем, какое решение по рассматриваемому делу примет Верховный суд РФ.

Исходя из чего, можно сделать вывод, что на сегодняшний день не выработалась единая судебная практика по данному вопросу, и тем самым интересней наблюдать за тем, какое решение по рассматриваемому делу примет Верховный суд РФ.

[1] Федеральный закон от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации».

[2] Определение Верховного Суда РФ от 08.08.2022 N 305-ЭС22-8237 по делу N А41-25969/2021.

[3] Земельный кодекс РСФСР (утв. ВС РСФСР 25.04.1991 № 1103-1).

[4] Постановление Арбитражного суда Московского округа от 24.03.2022 N Ф05-33928/2021 по делу N А41-18282/2021 , Постановление Арбитражного суда Московского округа от 25.11.2021 N Ф05-28754/2021 по делу N А41-17343/2021 , Постановление Десятого арбитражного апелляционного суда от 27 августа 2019 дело № А41-21436/19 , Постановление Арбитражного суда Московского округа от 25. 02.2020 N Ф05-484/2020 по делу N А41-14003/2019.

02.2020 N Ф05-484/2020 по делу N А41-14003/2019.

[5] Постановление Арбитражного суда Московского округа от 06.07.2022 N Ф05-3560/2022 по делу N А41-51605/2021, Постановление Арбитражного суда Московского округа от 08.09.2021 N Ф05-20679/2021 по делу N А41-57760/2020, Постановление Арбитражного суда Московского округа от 03.03.2021 N Ф05-1170/2021 по делу N А41-22684/2020.

Коллективно-совместная собственность \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Коллективно-совместная собственность

Подборка наиболее важных документов по запросу Коллективно-совместная собственность (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Общая собственность:

- Аренда общей долевой собственности

- Военная ипотека при разводе

- Выдел доли в натуре

- Выдел доли в натуре в квартире

- Выделение долей по материнскому капиталу

- Ещё.

..

..

..

..Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 388 «Налогоплательщики» главы 31 «Земельный налог» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил земельный налог садоводческому товариществу. Товарищество полагало, что земельный участок, переданный товариществу для коллективной совместной собственности граждан, ему как собственнику не принадлежит, соответственно, земельный налог со стоимости данного участка товарищество уплачивать не обязано. Суд установил, что товариществу выдан государственный акт на право собственности на землю для коллективного садоводства с закреплением земель в коллективно-долевую собственность. Сведения о земельном участке по заявлению заявителя внесены в кадастр недвижимости. Суд пришел к выводу, что товарищество является собственником участка и соответственно плательщиком земельного налога. При этом суд согласился с доводом товарищества о том, что из участка подлежат исключению площади, переданные физическим лицам на основании свидетельств о праве собственности. Довод о том, что часть участка, занятая лесными насаждениями и болотами, не используется и не подлежит налогообложению, суд отклонил, поскольку весь участок относится к землям сельскохозяйственного назначения, заявление о его переводе в другую категорию не подавалось.

При этом суд согласился с доводом товарищества о том, что из участка подлежат исключению площади, переданные физическим лицам на основании свидетельств о праве собственности. Довод о том, что часть участка, занятая лесными насаждениями и болотами, не используется и не подлежит налогообложению, суд отклонил, поскольку весь участок относится к землям сельскохозяйственного назначения, заявление о его переводе в другую категорию не подавалось.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Правоотношение (гл. XII макета учебника по теории государства и права 1948 г.)

(Агарков М.М.)

(«Вестник гражданского права», 2022, N 3)Идея, что субъектом права может быть лишь физическое лицо, лежит в основе распространенной главным образом во Франции так называемой теории коллективной собственности (Варейль-Соммьер, Планиоль, Бертелеми). Согласно этой теории имущественные права могут принадлежать индивидам и коллективам, т.е. определенным образом организованным объединениям лиц. Члены таких коллективов выступают все вместе как единый субъект права. Им принадлежит коллективная собственность на имущество. Они совместно рассматриваются как юридическое лицо. Подлинными же субъектами прав, принадлежащих коллективу, являются именно его члены.

Согласно этой теории имущественные права могут принадлежать индивидам и коллективам, т.е. определенным образом организованным объединениям лиц. Члены таких коллективов выступают все вместе как единый субъект права. Им принадлежит коллективная собственность на имущество. Они совместно рассматриваются как юридическое лицо. Подлинными же субъектами прав, принадлежащих коллективу, являются именно его члены.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Становление неакционерных коммерческих юридических лиц в период перестройки

(Лукашевич Д.А.)

(«Журнал российского права», 2021, N 8)Закон не называл предприятия коммерческими организациями, более того, неоднократно оперировал понятием «трудовой коллектив», тем самым обращая внимание на интересы работников, которым должна служить данная организационно-правовая форма юридического лица, однако внутренняя организация и правовой статус предприятий в СССР позволяют сделать вывод о предпринимательском характере деятельности данного вида юридических лиц. В пользу этого свидетельствуют следующие факты: управление предприятием осуществляется не самим трудовым коллективом, а трудовым коллективом совместно с собственником имущества ; наряду с трудовым коллективом на паритетных началах собственник имущества участвует в формировании совета (правления) предприятия, который уполномочен распределять чистую прибыль предприятия; основным обобщающим показателем финансовых результатов предприятия является полученная прибыль, которая после уплаты обязательных платежей поступает в собственность предприятия, при этом государственное воздействие на предприятия ограничивается исключительно через налоговый инструментарий и экономические санкции; планирование своей деятельности и установление хозяйственных связей с другими участниками рынка предприятия осуществляют на основе не государственного плана, а договоров на базе свободно определяемых цен, государственные цены допускаются в исключительных случаях. Отметим: преамбула Закона о предприятиях в СССР указывает, что Закон определяет основы организации предприятия «при многообразии форм собственности и его деятельности в условиях развития товарно-денежных отношений и регулируемого рынка».

В пользу этого свидетельствуют следующие факты: управление предприятием осуществляется не самим трудовым коллективом, а трудовым коллективом совместно с собственником имущества ; наряду с трудовым коллективом на паритетных началах собственник имущества участвует в формировании совета (правления) предприятия, который уполномочен распределять чистую прибыль предприятия; основным обобщающим показателем финансовых результатов предприятия является полученная прибыль, которая после уплаты обязательных платежей поступает в собственность предприятия, при этом государственное воздействие на предприятия ограничивается исключительно через налоговый инструментарий и экономические санкции; планирование своей деятельности и установление хозяйственных связей с другими участниками рынка предприятия осуществляют на основе не государственного плана, а договоров на базе свободно определяемых цен, государственные цены допускаются в исключительных случаях. Отметим: преамбула Закона о предприятиях в СССР указывает, что Закон определяет основы организации предприятия «при многообразии форм собственности и его деятельности в условиях развития товарно-денежных отношений и регулируемого рынка».

Special Needs Trust: полезное руководство (2022)

Что такое траст для особых нужд?

Доверительный фонд для лиц с особыми потребностями, также известный как траст для удовлетворения дополнительных потребностей или траст SNT, представляет собой юридическую структуру, созданную для лиц с ограниченными возможностями. Эти трастовые фонды могут включать текущие активы или быть созданы для получения средств, которые бенефициар получит в будущем. Они предназначены для хранения и защиты активов в интересах бенефициара с особыми потребностями.

Эта юридическая структура используется для сбора и управления активами, и она может получать взносы из источников, включая:

- Имущество, подаренное членами семьи при жизни

- Имущественный план, когда родители или другие родственники желают передать доходы или активы по страхованию жизни после их смерти в качестве наследства.

- Активы от юридического урегулирования

Доверие закончится, когда оно больше не будет нужно. Как правило, это происходит либо в смерти бенефициара, либо когда средства были потрачены.

Закон о трастах с особыми потребностями: сохранение государственных пособий

Тщательное планирование необходимо, если вы хотите оставить имущество или деньги близкому человеку с особыми потребностями. Оставив близкому человеку с инвалидностью такой подарок, вы можете непреднамеренно поставить под угрозу его способность получать как Medicaid, так и Supplemental Security Income, или SSI, пособия, в которых нуждается ваш близкий человек. Создание траста для особых потребностей может помочь избежать некоторых из этих проблем.

Некоторые вещи не лишают человека права на получение Medicaid или SSI, например:

- Владение автомобилем

- Владение домом

- Владение мебелью

- Владение другими личными вещами

Однако другие активы, такие как наличные деньги в банке, лишают кого-либо права на получение этих пособий. Например, оставив любимому человеку 10 000 долларов, вы лишите его права на получение SSI или Medicaid, если вы сделаете этот подарок наличными.

Например, оставив любимому человеку 10 000 долларов, вы лишите его права на получение SSI или Medicaid, если вы сделаете этот подарок наличными.

Вот тут-то и появляются трасты для особых нужд. Вместо того, чтобы оставлять любимому человеку деньги или имущество напрямую, вы вместо этого оставляете эти активы их доверительному управлению для особых нужд.

При создании траста для особых нужд вы также должны выбрать человека, который будет выступать в качестве доверенного лица. Этот человек будет иметь полное право распоряжаться имуществом, находящимся в доверительном управлении, и он также будет отвечать за расходование денег от имени вашего любимого человека. Поскольку в этом случае ваш любимый человек не имеет контроля над активами в фонде, администраторы SSI и Medicaid будут игнорировать свои доверительные активы при определении права на участие в программе.

Получите бесплатные предложения для сравнения

Воспользуйтесь нашей сетью юристов, запросите бесплатные предложения и найдите подходящего юриста для работы.

Получить ставки сейчас

Другие причины для создания траста для лиц с особыми потребностями

Не все люди с особыми потребностями имеют право на участие в государственных программах, включая SSI. Однако есть и другие причины, по которым вы можете захотеть создать траст для особых нужд, например, чтобы защитить активы от кредиторов или предоставить активы при разводе.

Трасты с особыми потребностями могут даже потребоваться как часть соглашения о разводе. Это может произойти по нескольким причинам, в том числе:

- Использование трастовой структуры для получения алиментов на ребенка с инвалидностью, чтобы алименты не учитывались при определении права на получение государственной помощи

- Использование траста для накопления активов, предназначенных для использования ребенком в будущем.

- Использование траста при пересмотре страхового покрытия жизни для одного из родителей

Типы трастов для особых нужд

Существует три основных вида трастов для особых нужд. Источник финансирования определяет тип необходимого траста, а также правила, применимые к этому трасту.

Источник финансирования определяет тип необходимого траста, а также правила, применимые к этому трасту.

Первичные трасты

Вы бы использовали траст первой стороны для особых потребностей, когда активы, внесенные в траст, принадлежат бенефициару траста, например, когда физическое лицо получает юридическое урегулирование или наследство. Поскольку бенефициар считается владельцем этих активов, передача активов в траст для особых нужд исключает их из расчетов государственной помощи.

В то время как траст первой стороны позволяет бенефициару поддерживать государственную помощь, даже если у него может быть значительное состояние в трастовом фонде, существует компромисс: правительство может потребовать любые оставшиеся активы для возмещения медицинских и других расходов, которые были оплачены с помощью государственных программ. когда бенефициар умирает.

Тресты третьих лиц

Вы бы использовали сторонний траст для особых нужд, когда активы, которые финансируют траст, исходят от кого-то, кроме бенефициара. Одним из существенных преимуществ этих типов трастов является то, что члены семьи имеют возможность вносить различные активы, включая имущество, такое как дом и инвестиционные активы.

Одним из существенных преимуществ этих типов трастов является то, что члены семьи имеют возможность вносить различные активы, включая имущество, такое как дом и инвестиционные активы.

Сторонние трасты также позволяют бенефициарам претендовать на государственную помощь. Поскольку активы финансирования принадлежат кому-то другому, а не бенефициару, правительство не может связаться с таким трастом, когда бенефициар умирает. Это означает, что семья может направить преемника-бенефициара и либо сохранить богатство в семье, либо направить его на желаемую благотворительность.

Объединенные трасты

Вы можете рассмотреть возможность создания объединенного траста, если не можете найти подходящего кандидата на роль доверительного управляющего или планируете оставить лишь относительно скромную сумму денег. Объединенные трасты, также известные как общественные трасты, представляют собой трасты с особыми потребностями, которыми управляют некоммерческие организации. Эти типы трастов доступны во многих регионах Соединенных Штатов.

Объединенный траст объединяет и инвестирует средства многих семей. Каждый бенефициар траста по-прежнему имеет отдельный счет, но средства управляются вместе, чтобы упростить администрирование и сократить расходы. Некоммерческая организация определяет попечителя, а затем попечитель тратит деньги от имени всех бенефициаров.

Как и в случае с первичными трастами, для объединенных трастов требуется возмещение расходов государством. Кроме того, в объединенных трастах с особыми потребностями есть положение, согласно которому некоторые оставшиеся активы должны быть переданы некоммерческой организации в обмен на доверительное управление.

Вот статья о том, как создать трасты для особых нужд.

Назначение доверенного лица

Возможность назначить доверительного управляющего, который будет принимать инвестиционные решения, а также контролировать распределение активов, дает большое преимущество, когда речь идет о трастах с особыми потребностями. Доверительный управляющий будет играть ключевую роль в наблюдении за активами и управлении ими, а также в принятии решений о расходах, если бенефициар не может самостоятельно управлять своими финансами. Попечители также обязаны следить за тем, чтобы активы использовались в соответствии с первоначальными намерениями.

Доверительный управляющий будет играть ключевую роль в наблюдении за активами и управлении ими, а также в принятии решений о расходах, если бенефициар не может самостоятельно управлять своими финансами. Попечители также обязаны следить за тем, чтобы активы использовались в соответствии с первоначальными намерениями.

Доверенным лицом может быть родной брат или другой член семьи; в то же время семьи иногда решают, что на эту роль лучше подходит другой опекун. Поскольку выбор доверительного управляющего может быть трудным, многие люди предпочитают получить совет юриста, чтобы обсудить, кто будет наиболее подготовлен для выполнения обязанностей, ожидаемых от доверительного управляющего. Вот статья о соображениях при выборе доверительного управляющего для траста с особыми потребностями.

Кроме того, обычно вы назначаете преемника доверительного управляющего после назначения первоначального доверительного управляющего. Вы бы сделали это в том случае, если ваш первый выбор не может быть использован по какой-либо причине.

Как могут быть потрачены трастовые фонды для особых нужд?

Целевой фонд для особых нужд можно использовать по-разному. Хотя доверительный управляющий не может давать деньги вашему близкому человеку напрямую, поскольку это помешает критериям участия в программе Medicaid и SSI, он может тратить активы траста для получения ряда услуг и товаров.

Целевые фонды для особых нужд часто используются для оплаты:

- Образование

- Домашняя обстановка

- Личные стоматологические и медицинские расходы

- Помощники по уходу за собой

- Физическая реабилитация

- Отдых

- Каникулы

- Транспорт

Семьи часто решают создать траст с особыми потребностями с помощью юриста, который может проконсультировать по деталям о налогах и планировании имущества, а также убедиться, что получатель траста может продолжать получать государственные пособия.

Работа с опытным юристом

может помочь убедиться, что детали траста указаны правильно.

Финансовое планирование для людей с особыми потребностями

Джоанн Маркус, MSW, Общественный фонд Содружества

Фонд для лиц с особыми потребностями (SNT) — это фонд, созданный специально для людей с ограниченными возможностями. Лицо, управляющее трастом, называется «доверительным управляющим», а лицо, которое получит выгоду от траста, называется «бенефициаром». Траст действует столько, сколько необходимо, что обычно означает, что траст будет существовать до смерти бенефициара или до исчерпания средств. Для многих знание того, что средства хорошо управляются и улучшат качество жизни бенефициара, обеспечивает душевное спокойствие и является причиной такой популярности SNT. Наличие SNT важно для человека с особыми потребностями, когда он или она получает денежную сумму или когда член семьи хочет оказать финансовую поддержку в будущем.

Если физическое лицо имеет активы на сумму более 2000 долларов США, дополнительный социальный доход (SSI) и льготы Medicaid могут быть поставлены под угрозу. Учреждение SNT сохраняет средства, которые могут быть использованы в интересах человека, защищая при этом его право на SSI и Medicaid, поскольку SNT не считается доходом или имуществом.

Учреждение SNT сохраняет средства, которые могут быть использованы в интересах человека, защищая при этом его право на SSI и Medicaid, поскольку SNT не считается доходом или имуществом.

Некоммерческие организации, такие как Commonwealth Community Trust (CCT), специализируются на управлении объединенными трастами для лиц с особыми потребностями (PSNT). Средства бенефициаров коллективно объединяются для инвестиционных целей, при этом ведется учет субсчета каждого бенефициара. Объединение фондов может предоставить более широкие инвестиционные возможности и снизить комиссию за доверительное управление. Доходы, основанные на доле бенефициара в основной сумме, добавляются к каждому субсчету, а это означает, что средства могут быть потрачены на бенефициаров пропорционально их доле в объединенных инвестициях.

Профессиональные услуги по доверительному управлению включают в себя принятие финансовых решений от имени бенефициара путем оценки запросов на выплату, отслеживания расходов и обеспечения разумного расходования средств без ущерба для льгот SSI и Medicaid.

Типы объединенного траста для лиц с особыми потребностями

Третье объединение для лиц с особыми потребностями учреждается и финансируется доверителем, как правило, родителем или бабушкой или дедушкой, и может координироваться с имущественным планом или полисом страхования жизни. Траст хранит средства, которые даритель оставляет бенефициару, и доступен для бенефициара любого возраста.

Первичный объединенный траст для лиц с особыми потребностями финансируется лицом с инвалидностью за счет собственных активов, таких как компенсация за телесные повреждения, наследство, оставленное непосредственно бенефициару, избыточная задолженность по социальному обеспечению или вознаграждение. семейного имущества или супружеской поддержки. Доверителем может быть бенефициар, родитель(и), дедушка(и), назначенный судом опекун или суд. После смерти бенефициара PSNT первой стороны подпадает под действие положения о возмещении расходов по программе Medicaid для бенефициара, получившего Medicaid.

Учреждение объединенного траста для лиц с особыми потребностями

Лицо, предоставляющее право, лицо или лица, учреждающие PSNT в интересах бенефициара, заполняет, подписывает и нотариально заверяет юридический документ, называемый соглашением о присоединении к другим лицам в рамках основного Соглашение о доверительном управлении. Генеральное трастовое соглашение позволяет некоммерческой организации PSNT управлять трастами под эгидой «мастера». Основные соглашения о доверительном управлении, соглашения о присоединении и другие подтверждающие документы составляются юристом.

Роль адвоката

Адвокаты, назначенные при создании PSNT, уполномочены подавать запросы на выплату в пользу получателя, получать финансовые отчеты и предоставлять информацию о потребностях и желаниях получателя. Адвокат обычно является родственником, опекуном, консерватором, ведущим дело, агентом по доверенности или бенефициаром.

Пример оплаты расходов с использованием PSNT

Трастовые фонды могут использоваться для оплаты множества товаров и услуг в пользу бенефициара. Примеры включают, но не ограничиваются:

Примеры включают, но не ограничиваются:

- Интернет-услуги

- Вспомогательные технологии

- Одежда

- Профессиональное обучение

- Очки для глаз

- Лекарства, услуги и устройства, не оплачиваемые Medicaid или другой страховкой

- Расходы на образование

- Транспорт

- Предметы домашнего обихода

- Рекреационные расходы

- Мебель

- Покупка дома/Ремонт/Ремонт

- Кабельные услуги

- Тарифные планы мобильных телефонов

- Стоматологические услуги

- Слуховые аппараты

- Протезы

- Расходы по уходу

Преимущества PSNT

- В организации PSNT работают опытные сотрудники, которые хорошо осведомлены о потребностях людей с особыми потребностями и правилах, защищающих льготы Medicaid и SSI и управляющих трастами.

- Существует объективность и надзор для обеспечения того, чтобы выплаты из PSNT были разумными, исключительно в интересах бенефициара, не ставили под угрозу преимущества и предотвращали неправомерное использование или мошенничество.

- Сборы, связанные с PSNT, как правило, ниже, чем у других вариантов профессионального доверенного лица. Например, текущая плата за управление трастом и инвестиционные сборы для Commonwealth Community Trust в настоящее время составляют 0,84% годовых.

Организации PSNT обслуживают бенефициаров со счетами разного размера, от лиц со скромными средствами до лиц со значительным состоянием. Банк или фирма, предоставляющая финансовые услуги, нередко требуют от 350 000 до 750 000 долларов США для финансирования индивидуального траста с особыми потребностями. Однако для некоммерческой организации минимальные требования к финансированию для PSNT значительно ниже.

Хотя у создания PSNT есть много преимуществ, знание того, что потребности вашего любимого человека хорошо учитываются, является, пожалуй, самым важным преимуществом. Долгосрочное финансовое планирование может вызвать стресс, но его можно облегчить с помощью PSNT.

Джоанн Маркус, магистр MSW, является исполнительным директором Commonwealth Community Trust (CCT), национальной некоммерческой организации, которая с 1990 года занимается администрированием объединенных фондов с особыми потребностями.