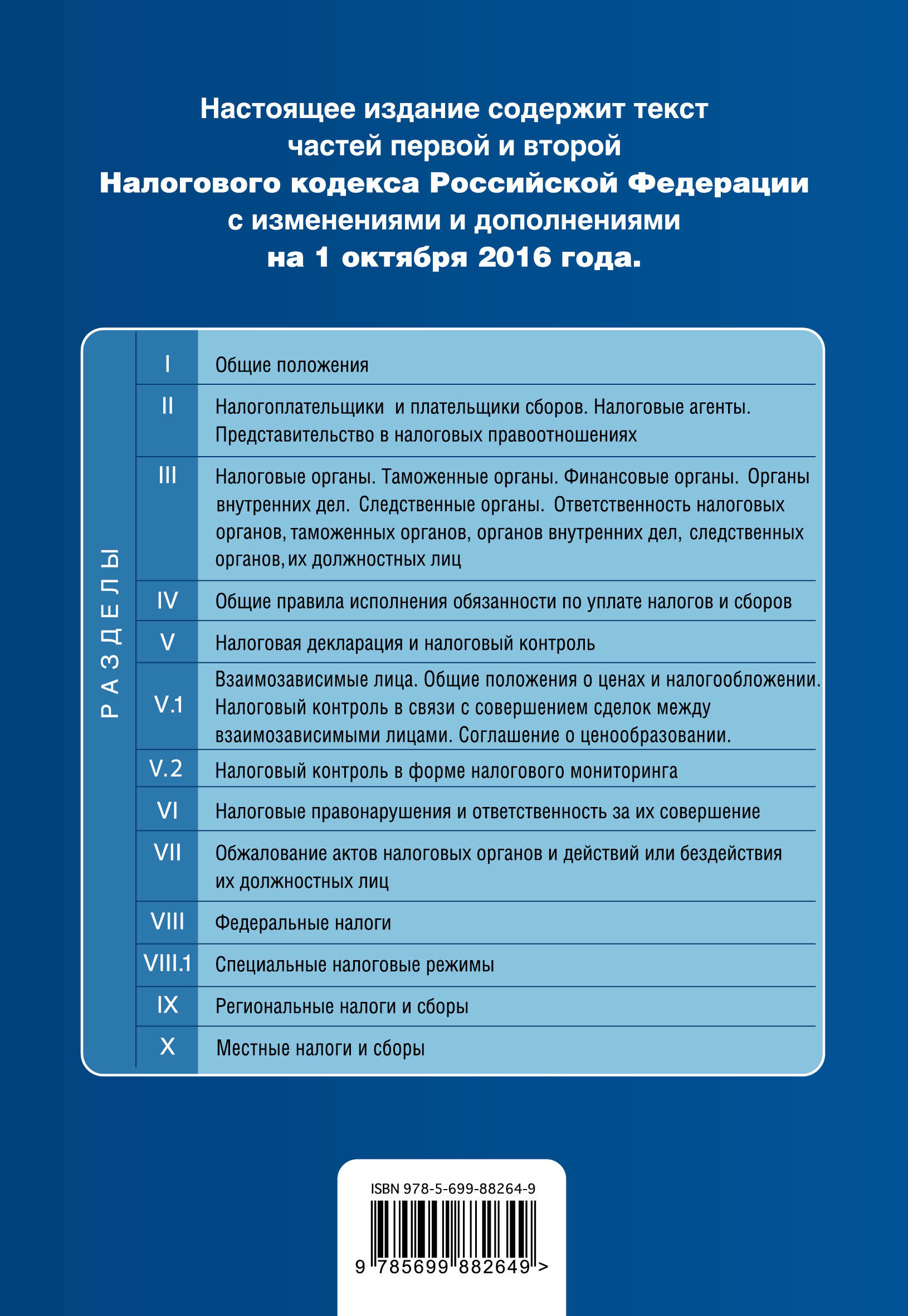

Налоговый Кодекс РФ

Налоговый Кодекс РФ — первая часть

Налоговый Кодекс РФ — вторая часть

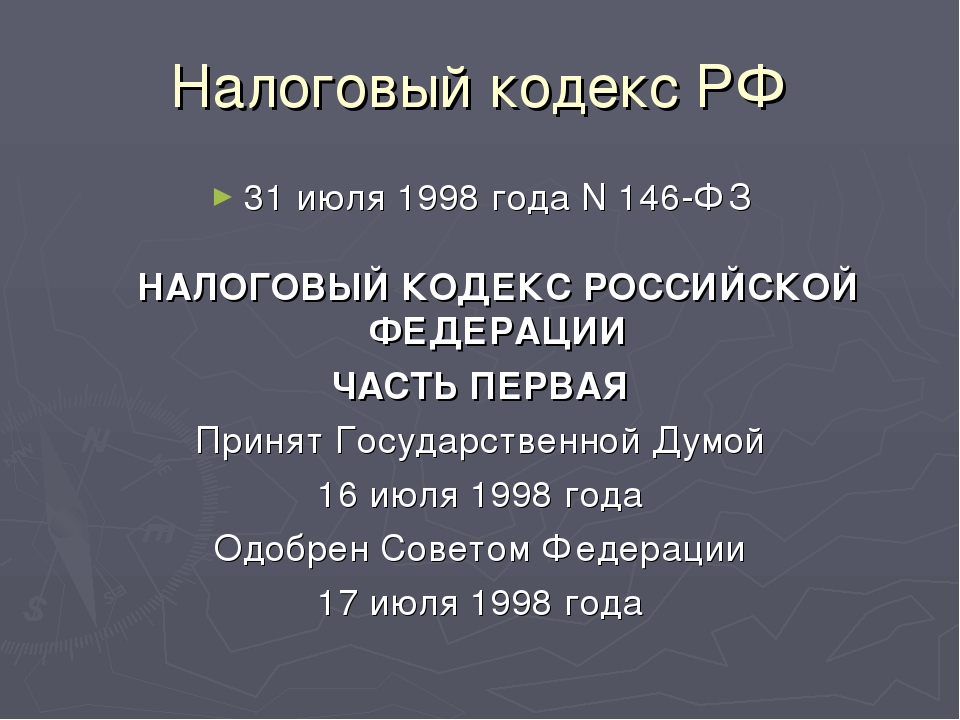

Налоговый кодекс РФ — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации.

НК РФ состоит из двух частей. В первой части (общая часть) установлены общие принципы налогообложения. Была принята в 1998 году.

Вторая часть Налогового кодекса РФ (специальная или особенная часть), в которой установлен порядок обложения каждым из установленных в стране налогов (сборов). Принята в 2000 году.

Налоги являются основной статьей доходной части государственного бюджета – их уплата необычайно важна для государства. В то же время налоги являются также и одним из самых проблемных вопросов, поскольку есть налогоплательщики, сознательно укрывающиеся от своих обязанностей, а есть и те, кто просто не имеет достаточных знаний о процедуре уплаты налогов и сборов.

Однако знание налогового законодательства просто необходимо для ведения любой предпринимательской деятельности, поскольку каждый предприниматель обязан выплачивать определенные налоги и неоднократно подвергается проверкам.

Как уже говорилось выше, Налоговый Кодекс состоит из двух частей. Первая часть НК РФ, посвященная общим принципам налогообложения, вступила в силу с 1 января 1999 года. Так, этот раздел кодекса регулирует наиболее общие вопросы, к примеру, виды налогов и сборов, которые взимаются в РФ, права и обязанности налогоплательщиков и налоговых инспекторов, ответственность за нарушения, обжалование решений контролирующих органов и многие другие важные вопросы.

Как мы видим, эта часть Налогового кодекса РФ будет полезна каждому, кто хотел бы защитить себя от произвола или лучше узнать о своих правах и обязанностях.

Вторая часть НК РФ, в которой подробно указываются особенности сбора каждого из налогов, вступила в силу с 1 января 2001 года. Изначально Налоговый кодекс вступил в силу лишь с четырьмя главами, однако с 2001 практически ежегодно НК РФ дополнялся — вводились новые главы, регулирующие те или иные сферы налогообложения.

Так, например, в январе 2005 года действуют главы, которые регулируют процесс уплаты водного налога, земельного налога и госпошлины, с 2002 года – такие важные для предпринимательской деятельности главы, как налог с продаж, налог на прибыль организаций, единый сельскохозяйственный налог и т. д.

Стоит отметить, что кодекс регулирует правоотношения практически во всех сферах хозяйственной деятельности и общественной жизни, включая и специальный налоговый режим.

Транспортный налог, налог с продаж, налог на имущество организаций и многие другие налоги и сборы – Налоговый кодекс РФ подробнейшим образом описывает особенности и специфику уплаты важнейших для общественной жизни налогов, регулируя и координируя процесс налогообложения.

Информация предоставлена сайтом Консультант-Плюс

Налоговый Кодекс Российской Федерации (ред. 23.11.2020)

Налоговый кодекс Российской Федерации

Принят Государственной Думой 16 июля 1998 года

Одобрен Советом Федерации 17 июля 1998 года

В редакции от 23 ноября 2020 года

Часть первая

С о д е р ж а н и е

Раздел I. Общие положения

Общие положения

Глава 1. Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах

Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах

Статья 3. Основные начала законодательства о налогах и сборах

Статья 4. Нормативные правовые акты Правительства Российской Федерации, федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, исполнительных органов местного самоуправления

Статья 5. Действие актов законодательства о налогах и сборах во времени

Статья 6. Несоответствие нормативных правовых актов настоящему Кодексу

Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

Статья 7.

Международные договоры по вопросам налогообложения

Международные договоры по вопросам налогообложенияСтатья 8. Понятие налога, сбора, страховых взносов

Статья 10. Порядок производства по делам о нарушениях законодательства о налогах и сборах

Статья 11. Институты, понятия и термины, используемые в настоящем Кодексе

Статья 11.1. Понятия и термины, используемые при налогообложении добычи углеводородного сырья

Статья 11.2. Личный кабинет налогоплательщика

Глава 2. Система налогов и сборов в Российской Федерации

Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов

Статья 13. Федеральные налоги и сборы

Статья 14. Региональные налоги

Статья 15. Местные налоги и сборы

Статья 16. Информация о налогах

Статья 17.

Статья 18. Специальные налоговые режимы

Глава 2.1. Страховые взносы в Российской Федерации

Статья 18.1. Страховые взносы

Статья 18.2. Общие условия установления страховых взносов

Раздел II. Налогоплательщики и плательщики сборов, плательщики страховых взносов. Налоговые агенты. Представительство в налоговых правоотношениях

Глава 3. Налогоплательщики и плательщики сборов, плательщики страховых взносов. Налоговые агенты

Статья 19. Налогоплательщики, плательщики сборов, плательщики страховых взносов

Статья 20. Взаимозависимые лица

Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Статья 22. Обеспечение и защита прав налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

Статья 24.

1. Участие налогоплательщика в договоре инвестиционного товарищества

1. Участие налогоплательщика в договоре инвестиционного товариществаСтатья 24.2. Международные компании и международные холдинговые компании

Статья 25. Утратила силу

Глава 3.1. Консолидированная группа налогоплательщиков

Статья 25.1. Общие положения о консолидированной группе налогоплательщиков

Статья 25.2. Условия создания консолидированной группы налогоплательщиков

Статья 25.3. Договор о создании консолидированной группы налогоплательщиков

Статья 25.4. Изменение договора о создании консолидированной группы налогоплательщиков и продление срока его действия

Статья 25.5. Права и обязанности ответственного участника и других участников консолидированной группы налогоплательщиков

Статья 25.6. Прекращение действия консолидированной группы налогоплательщиков

Глава 3.2. Оператор нового морского месторождения углеводородного сырья

Статья 25.7. Оператор нового морского месторождения углеводородного сырья

Глава 3. 3. Особенности налогообложения при реализации региональных инвестиционных проектов

3. Особенности налогообложения при реализации региональных инвестиционных проектов

Статья 25.8. Общие положения о региональных инвестиционных проектах

Статья 25.9. Налогоплательщики — участники региональных инвестиционных проектов

Статья 25.10. Реестр участников региональных инвестиционных проектов

Статья 25.11. Порядок включения организации в реестр

Статья 25.12. Внесение изменений в сведения, содержащиеся в реестре, и прекращение статуса участника регионального инвестиционного проекта

Статья 25.12-1. Применение и прекращение применения налоговых льгот участниками региональных инвестиционных проектов, для которых не требуется включение в реестр

Глава 3.4. Контролируемые иностранные компании и контролирующие лица

Статья 25.13. Контролируемые иностранные компании и контролирующие лица

Статья 25.13-1. Освобождение от налогообложения прибыли контролируемой иностранной компании

Статья 25.14. Уведомление об участии в иностранных организациях и уведомление о контролируемых иностранных компаниях. Порядок признания налогоплательщиков контролирующими лицами

Порядок признания налогоплательщиков контролирующими лицами

Статья 25.14-1. Истребование у налогоплательщиков — контролирующих лиц документов в отношении контролируемых ими иностранных компаний

Статья 25.15. Порядок учета прибыли контролируемой иностранной компании при налогообложении

Глава 3.5. Налогоплательщики — участники специальных инвестиционных контрактов

Статья 25.16. Налогоплательщики — участники специальных инвестиционных контрактов

Глава 4. Представительство в отношениях, регулируемых законодательством о налогах и сборах

Статья 26. Право на представительство в отношениях, регулируемых законодательством о налогах и сборах

Статья 27. Законный представитель налогоплательщика

Статья 28. Действия (бездействие) законных представителей организации

Статья 29. Уполномоченный представитель налогоплательщика

Раздел III. Налоговые органы. Таможенные органы. Финансовые органы. Органы внутренних дел. Следственные органы. Ответственность налоговых органов, таможенных органов, органов внутренних дел, следственных органов, их должностных лиц

Органы внутренних дел. Следственные органы. Ответственность налоговых органов, таможенных органов, органов внутренних дел, следственных органов, их должностных лиц

Глава 5. Налоговые органы. Таможенные органы. Финансовые органы. Ответственность налоговых органов, таможенных органов, их должностных лиц

Статья 30. Налоговые органы в Российской Федерации

Статья 31. Права налоговых органов

Статья 32. Обязанности налоговых органов

Статья 33. Обязанности должностных лиц налоговых органов

Статья 34. Полномочия таможенных органов и обязанности их должностных лиц в области налогообложения и сборов

Статья 34.1. Утратила силу

Статья 34.2. Полномочия финансовых органов в области налогов, сборов, страховых взносов

Статья 35. Ответственность налоговых органов, таможенных органов, а также их должностных лиц

Глава 6. Органы внутренних дел. Следственные органы

Статья 36. Полномочия органов внутренних дел, следственных органов

Статья 37. Ответственность органов внутренних дел, следственных органов и их должностных лиц

Ответственность органов внутренних дел, следственных органов и их должностных лиц

Раздел IV. Общие правила исполнения обязанности по уплате налогов, сборов, страховых взносов

Глава 7. Объекты налогообложения

Статья 38. Объект налогообложения

Статья 39. Реализация товаров, работ или услуг

Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

Статья 41. Принципы определения доходов

Статья 42. Доходы от источников в Российской Федерации и от источников за пределами Российской Федерации

Статья 43. Дивиденды и проценты

Глава 8. Исполнение обязанности по уплате налогов, сборов, страховых взносов

Статья 44. Возникновение, изменение и прекращение обязанности по уплате налога, сбора, страховых взносов

Статья 45. Исполнение обязанности по уплате налога, сбора, страховых взносов

Статья 45.1. Единый налоговый платеж физического лица

Статья 46. Взыскание налога, сбора, страховых взносов, а также пеней, штрафа за счет денежных средств (драгоценных металлов) на счетах налогоплательщика (плательщика сбора, плательщика страховых взносов) — организации, индивидуального предпринимателя или налогового агента — организации, индивидуального предпринимателя в банках, а также за счет его электронных денежных средств

Статья 47. Взыскание налога, сбора, страховых взносов, а также пеней и штрафов за счет иного имущества налогоплательщика (налогового агента, плательщика сбора, плательщика страховых взносов) — организации, индивидуального предпринимателя

Взыскание налога, сбора, страховых взносов, а также пеней и штрафов за счет иного имущества налогоплательщика (налогового агента, плательщика сбора, плательщика страховых взносов) — организации, индивидуального предпринимателя

Статья 48. Взыскание налога, сбора, страховых взносов, пеней, штрафов за счет имущества налогоплательщика (плательщика сборов) — физического лица, не являющегося индивидуальным предпринимателем

Статья 49. Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации

Статья 50. Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при реорганизации юридического лица

Статья 51. Исполнение обязанности по уплате налогов, сборов, страховых взносов безвестно отсутствующего или недееспособного физического лица

Статья 52. Порядок исчисления налога, страховых взносов

Статья 53. Налоговая база и налоговая ставка, размеры сборов

Статья 54. Общие вопросы исчисления налоговой базы

Статья 54. 1. Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов

1. Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов

Статья 55. Налоговый период

Статья 56. Установление и использование льгот по налогам и сборам

Статья 57. Сроки уплаты налогов, сборов, страховых взносов

Статья 58. Порядок уплаты налогов, сборов, страховых взносов

Статья 59. Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание

Статья 60. Обязанности банков по исполнению поручений на перечисление налогов, сборов, страховых взносов

Глава 9. Изменение срока уплаты налога, сбора, страховых взносов, а также пени и штрафа

Статья 61. Общие условия изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа

Статья 62. Обстоятельства, исключающие изменение срока уплаты налога, сбора, страховых взносов

Статья 63. Органы, уполномоченные принимать решения об изменении сроков уплаты налогов, сборов, страховых взносов

Статья 64. Порядок и условия предоставления отсрочки или рассрочки по уплате налога, сбора, страховых взносов

Статья 65. Утратила силу

Статья 66. Инвестиционный налоговый кредит

Статья 67. Порядок и условия предоставления инвестиционного налогового кредита

Статья 68. Прекращение действия отсрочки, рассрочки или инвестиционного налогового кредита

Глава 10. Требование об уплате налогов, сборов, страховых взносов

Статья 69. Требование об уплате налога, сбора, страховых взносов

Статья 70. Сроки направления требования об уплате налога, сбора, страховых взносов

Статья 71. Последствия изменения обязанности по уплате налога, сбора, страховых взносов

Глава 11. Способы обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов

Статья 72. Способы обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов

Статья 73. Залог имущества

Статья 74. Поручительство

Статья 74.1. Банковская гарантия

Банковская гарантия

Статья 75. Пеня

Статья 76. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей

Статья 77. Арест имущества

Глава 12. Зачет и возврат излишне уплаченных или излишне взысканных сумм

Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

Статья 79. Возврат сумм излишне взысканных налога, сбора, страховых взносов, пеней и штрафа

Раздел V. Налоговая декларация и налоговый контроль

Глава 13. Налоговая декларация

Статья 80. Налоговая декларация, расчеты

Статья 81. Внесение изменений в налоговую декларацию, расчеты

Глава 14. Налоговый контроль

Статья 82. Общие положения о налоговом контроле

Статья 83. Учет организаций и физических лиц

Статья 84. Порядок постановки на учет и снятия с учета организаций и физических лиц. Идентификационный номер налогоплательщика

Идентификационный номер налогоплательщика

Статья 85. Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом организаций и физических лиц

Статья 85.1. Обязанности органов, осуществляющих открытие и ведение лицевых счетов в соответствии с бюджетным законодательством Российской Федерации, связанные с учетом налогоплательщиков

Статья 86. Обязанности банков, связанные с осуществлением налогового контроля

Статья 87. Налоговые проверки

Статья 88. Камеральная налоговая проверка

Статья 89. Выездная налоговая проверка

Статья 89.1. Особенности проведения выездной налоговой проверки консолидированной группы налогоплательщиков

Статья 89.2. Особенности проведения выездной налоговой проверки налогоплательщика — участника регионального инвестиционного проекта

Статья 90. Участие свидетеля

Статья 91. Доступ должностных лиц налоговых органов на территорию или в помещение для проведения налоговой проверки

Статья 92. Осмотр

Осмотр

Статья 93. Истребование документов при проведении налоговой проверки

Статья 93.1. Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках

Статья 93.2. Истребование документов (информации) у аудиторских организаций (индивидуальных аудиторов)

Статья 94. Выемка документов и предметов

Статья 95. Экспертиза

Статья 96. Привлечение специалиста для оказания содействия в осуществлении налогового контроля

Статья 97. Участие переводчика

Статья 98. Участие понятых

Статья 99. Общие требования, предъявляемые к протоколу, составленному при производстве действий по осуществлению налогового контроля

Статья 100. Оформление результатов налоговой проверки

Статья 100.1. Порядок рассмотрения дел о налоговых правонарушениях

Статья 101. Вынесение решения по результатам рассмотрения материалов налоговой проверки

Статья 101.1. Утратила силу

Статья 101. 2. Вступление в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения и решения об отказе в привлечении к ответственности за совершение налогового правонарушения при обжаловании в апелляционном порядке

2. Вступление в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения и решения об отказе в привлечении к ответственности за совершение налогового правонарушения при обжаловании в апелляционном порядке

Статья 101.3. Исполнение решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения

Статья 101.4. Производство по делу о предусмотренных настоящим Кодексом налоговых правонарушениях

Статья 102. Налоговая тайна

Статья 103. Недопустимость причинения неправомерного вреда при проведении налогового контроля

Статья 104. Заявление о взыскании налоговой санкции

Статья 105. Рассмотрение дел и исполнение решений о взыскании налоговых санкций

Раздел V.1. Взаимозависимые лица и международные группы компаний. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании. Документация по международным группам компаний

Соглашение о ценообразовании. Документация по международным группам компаний

Глава 14.1. Взаимозависимые лица. Порядок определения доли участия одной организации в другой организации или физического лица в организации

Статья 105.1. Взаимозависимые лица

Статья 105.2. Порядок определения доли участия лица в организации

Глава 14.2. Общие Положения о ценах и налогообложении. Информация, используемая при сопоставлении условий сделок между взаимозависимыми лицами с условиями сделок между лицами, не являющимися взаимозависимыми

Статья 105.3. Общие положения о налогообложении в сделках между взаимозависимыми лицами

Статья 105.4. Особенности признания цен рыночными для целей налогообложения при применении регулируемых цен

Статья 105.5. Сопоставимость коммерческих и (или) финансовых условий сделок и функциональный анализ

Статья 105.6. Информация, используемая при сопоставлении условий сделок между взаимозависимыми лицами с условиями сделок между лицами, не являющимися взаимозависимыми

Глава 14. 3. Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица

3. Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица

Статья 105.7. Общие положения о методах, используемых при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица

Статья 105.8. Финансовые показатели и интервал рентабельности

Статья 105.9. Метод сопоставимых рыночных цен

Статья 105.10. Метод цены последующей реализации

Статья 105.11. Затратный метод

Статья 105.12. Метод сопоставимой рентабельности

Статья 105.13. Метод распределения прибыли

Глава 14.4. Контролируемые сделки. Подготовка и представление документации в целях налогового контроля. Уведомление о контролируемых сделках

Статья 105.14. Контролируемые сделки

Статья 105.15. Подготовка и представление документации в целях налогового контроля

Статья 105.16. Уведомление о контролируемых сделках

Глава 14. 4-1. Представление документации по международным группам компаний

4-1. Представление документации по международным группам компаний

Статья 105.16-1. Общие положения о документации по международным группам компаний

Статья 105.16-2. Представление уведомлений об участии в международной группе компаний

Статья 105.16-3. Общие положения о представлении страновых сведений

Статья 105.16-4. Глобальная документация

Статья 105.16-5. Национальная документация

Статья 105.16-6. Страновой отчет

Глава 14.5. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами

Статья 105.17. Проверка федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами

Статья 105.18. Симметричные корректировки

Статья 105.18-1. Корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения

Глава 14. 6. Соглашение о ценообразовании для целей налогообложения

6. Соглашение о ценообразовании для целей налогообложения

Статья 105.19. Общие положения о соглашении о ценообразовании для целей налогообложения

Статья 105.20. Стороны соглашения о ценообразовании

Статья 105.21. Срок действия соглашения о ценообразовании

Статья 105.22. Порядок заключения соглашения о ценообразовании

Статья 105.23. Проверка исполнения соглашения о ценообразовании

Статья 105.24. Порядок прекращения соглашения о ценообразовании

Статья 105.25. Стабильность условий соглашения о ценообразовании

Раздел V.2. Налоговый контроль в форме налогового мониторинга

Глава 14.7. Налоговый мониторинг. Регламент информационного взаимодействия

Статья 105.26. Общие положения о налоговом мониторинге

Статья 105.27. Порядок представления заявления о проведении налогового мониторинга, принятия решения о проведении (об отказе в проведении) налогового мониторинга

Статья 105.28. Порядок досрочного прекращения налогового мониторинга

Глава 14. 8. Порядок проведения налогового мониторинга. Мотивированное мнение налогового органа

8. Порядок проведения налогового мониторинга. Мотивированное мнение налогового органа

Статья 105.29. Порядок проведения налогового мониторинга

Статья 105.30. Мотивированное мнение налогового органа

Статья 105.31. Взаимосогласительная процедура в рамках налогового мониторинга

Раздел VI. Налоговые правонарушения и ответственность за их совершение

Глава 15. Общие положения об ответственности за совершение налоговых правонарушений

Статья 106. Понятие налогового правонарушения

Статья 107. Лица, подлежащие ответственности за совершение налоговых правонарушений

Статья 108. Общие условия привлечения к ответственности за совершение налогового правонарушения

Статья 109. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

Статья 110. Формы вины при совершении налогового правонарушения

Статья 111. Обстоятельства, исключающие вину лица в совершении налогового правонарушения

Статья 112. Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

Статья 113. Срок давности привлечения к ответственности за совершение налогового правонарушения

Статья 114. Налоговые санкции

Статья 115. Срок давности взыскания штрафов

Глава 16. Виды налоговых правонарушений и ответственность за их совершение

Статья 116. Нарушение порядка постановки на учет в налоговом органе

Статьи 117-118. Утратили силу

Статья 119. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

Статья 119.1. Нарушение установленного способа представления налоговой декларации (расчета)

Статья 119.2. Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения

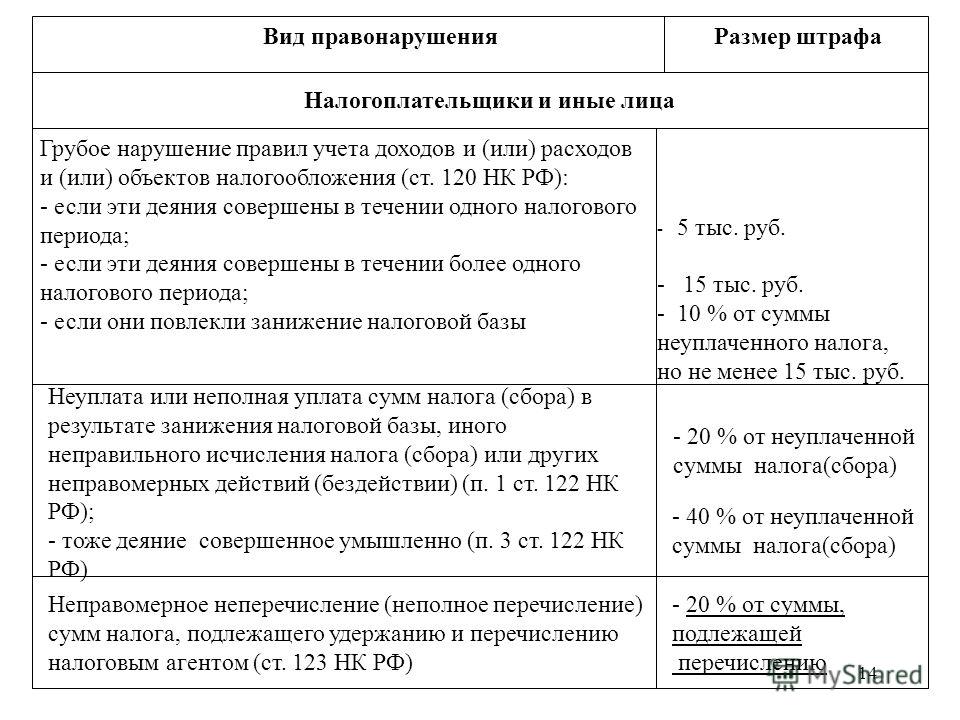

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)

Статья 121. Исключена

Исключена

Статья 122. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

Статья 122.1. Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником

Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

Статья 124. Утратила силу

Статья 125. Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога

Статья 126. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

Статья 126.1. Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения

Статья 127. Исключена

Статья 128. Ответственность свидетеля

Статья 129. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода

Статья 129. 1. Неправомерное несообщение сведений налоговому органу

1. Неправомерное несообщение сведений налоговому органу

Статья 129.2. Нарушение порядка регистрации объектов игорного бизнеса

Статья 129.3. Неуплата или неполная уплата сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с коммерческими и (или) финансовыми условиями сделок между лицами, не являющимися взаимозависимыми

Статья 129.4. Неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках

Статья 129.5. Неуплата или неполная уплата сумм налога в результате невключения в налоговую базу доли прибыли контролируемой иностранной компании

Статья 129.6. Неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях

Статья 129. 7. Ненаправление (невключение) организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях и (или) лицах, их контролирующих

7. Ненаправление (невключение) организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях и (или) лицах, их контролирующих

Статья 129.8. Нарушение организацией финансового рынка порядка установления налогового резидентства клиентов организаций финансового рынка, выгодоприобретателей и лиц, прямо или косвенно их контролирующих

Статья 129.9. Непредставление уведомления об участии в международной группе компаний, представление уведомления об участии в международной группе компаний, содержащего недостоверные сведения

Статья 129.10. Непредставление странового отчета, представление странового отчета, содержащего недостоверные сведения

Статья 129.11. Непредставление документации по международной группе компаний

Статья 129.12. Нарушение срока перечисления налога (сбора, страховых взносов, авансового платежа, единого налогового платежа физического лица, пеней, штрафа) местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг

Статья 129. 13. Нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав)

13. Нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав)

Статья 129.14. Нарушение порядка и (или) сроков передачи сведений о произведенных расчетах операторами электронных площадок и кредитными организациями

Глава 17. Издержки, связанные с осуществлением налогового контроля

Статья 130. Утратила силу

Статья 131. Выплата сумм, причитающихся свидетелям, переводчикам, специалистам, экспертам и понятым

Глава 18. Виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение

Статья 132. Нарушение банком порядка открытия счета

Статья 133. Нарушение срока исполнения поручения о перечислении налога (сбора, страховых взносов), авансового платежа, единого налогового платежа физического лица, пеней, штрафа

Статья 134. Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента, счету инвестиционного товарищества

Статья 135. Неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, страховых взносов, пеней, штрафа

Неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, страховых взносов, пеней, штрафа

Статья 135.1. Непредставление банком справок (выписок) по операциям и счетам (счету инвестиционного товарищества) в налоговый орган

Статья 135.2. Нарушение банком обязанностей, связанных с электронными денежными средствами

Статья 136. Порядок взыскания с банков штрафов и пеней

Раздел VII. Обжалование актов налоговых органов и действий или бездействия их должностных лиц

Глава 19. Порядок обжалования актов налоговых органов и действий или бездействия их должностных лиц

Статья 137. Право на обжалование

Статья 138. Порядок обжалования

Статья 139. Порядок и сроки подачи жалобы

Статья 139.1. Порядок и сроки подачи апелляционной жалобы

Статья 139.2. Форма и содержание жалобы (апелляционной жалобы)

Статья 139.3. Оставление жалобы (апелляционной жалобы) без рассмотрения

Глава 20. Рассмотрение жалобы и принятие решения по ней

Рассмотрение жалобы и принятие решения по ней

Статья 140. Рассмотрение жалобы (апелляционной жалобы)

Статья 141. Утратила силу

Статья 142. Рассмотрение жалоб, поданных в суд

Раздел VII.1. Выполнение международных договоров Российской Федерации по вопросам налогообложения и взаимной административной помощи по налоговым делам

Глава 20.1. Автоматический обмен финансовой информацией с иностранными государствами (территориями)

Статья 142.1. Понятия и термины, используемые при осуществлении автоматического обмена финансовой информацией с иностранными государствами (территориями)

Статья 142.2. Обязанности организации финансового рынка по представлению информации в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в связи с автоматическим обменом финансовой информацией

Статья 142.3. Полномочия федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в связи с автоматическим обменом финансовой информацией

Статья 142. 4. Обязанности и права организаций финансового рынка и их клиентов в связи с автоматическим обменом финансовой информацией

4. Обязанности и права организаций финансового рынка и их клиентов в связи с автоматическим обменом финансовой информацией

Глава 20.2. Международный автоматический обмен страновыми отчетами в соответствии с международными договорами Российской Федерации

Статья 142.5. Полномочия федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, при осуществлении автоматического обмена страновыми отчетами

Статья 142.6. Ограничения использования информации, содержащейся в страновых отчетах

Глава 20.3. Взаимосогласительная процедура в соответствии с международным договором Российской Федерации по вопросам налогообложения

Статья 142.7. Общие положения

Статья 142.8. Порядок проведения взаимосогласительной процедуры

Налоговый кодекс Российской Федерации

Принят Государственной Думой 16 июля 1998 года

Одобрен Советом Федерации 17 июля 1998 года

В редакции от 23 ноября 2020 года

Часть вторая

Раздел VIII. Федеральные налоги

Федеральные налоги

Глава 21. Налог на добавленную стоимость

Статьи 143-178

Федеральные налоги

Федеральные налогиСтатья 143. Налогоплательщики

Статья 144. Утратила силу

Статья 145. Освобождение от исполнения обязанностей налогоплательщика

Статья 145.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

Статья 146. Объект налогообложения

Статья 147. Место реализации товаров

Статья 148. Место реализации работ (услуг)

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 150. Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

Статья 151. Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации

Статья 152.

Утратила силу

Утратила силуСтатья 153. Налоговая база

Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

Статья 155. Особенности определения налоговой базы при передаче имущественных прав

Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

Статья 161.

Особенности определения налоговой базы налоговыми агентами

Особенности определения налоговой базы налоговыми агентамиСтатья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

Статья 162.1. Особенности налогообложения при реорганизации организаций

Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

Статья 163. Налоговый период

Статья 164. Налоговые ставки

Статья 165. Порядок подтверждения права на применение налоговой ставки 0 процентов

Статья 166. Порядок исчисления налога

Статья 167. Момент определения налоговой базы

Статья 168. Сумма налога, предъявляемая продавцом покупателю

Статья 169. Счет-фактура

Статья 169.1. Компенсация суммы налога физическим лицам — гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза. Порядок и условия осуществления такой компенсации

Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

Статья 171.

Налоговые вычеты

Налоговые вычетыСтатья 171.1. Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств

Статья 172. Порядок применения налоговых вычетов

Статья 173. Сумма налога, подлежащая уплате в бюджет

Статья 174. Порядок и сроки уплаты налога в бюджет

Статья 174.1. Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

Статья 174.2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

Статья 175. Исключена

Статья 176. Порядок возмещения налога

Статья 176.1. Заявительный порядок возмещения налога

Статья 177. Сроки и порядок уплаты налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

Статья 178.

Утратила силу

Утратила силу

Раздел VIII. Федеральные налоги

Глава 22. Акцизы

Статьи 179 — 206.1

Статья 179. Налогоплательщики

Статья 179.1. Утратила силу

Статья 179.2. Свидетельства о регистрации организации, совершающей операции с этиловым спиртом

Статья 179.3. Свидетельства о регистрации лица, совершающего операции с прямогонным бензином

Статья 179.4. Свидетельство о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом

Статья 179.5. Свидетельство о регистрации организации, совершающей операции со средними дистиллятами

Статья 179.6. Свидетельство о регистрации лица, совершающего операции по переработке средних дистиллятов

Статья 179.7. Свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья

Статья 180. Особенности исполнения обязанностей налогоплательщика в рамках договора простого товарищества (договора о совместной деятельности)

Статья 181. Подакцизные товары

Статья 182.

Объект налогообложения

Объект налогообложенияСтатья 183. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 184. Особенности освобождения от налогообложения при реализации подакцизных товаров за пределы территории Российской Федерации

Статья 185. Особенности налогообложения при перемещении подакцизных товаров через таможенную границу Евразийского экономического союза

Статья 186. Особенности взимания акциза при ввозе и вывозе подакцизных товаров Евразийского экономического союза

Статья 186.1. Порядок взимания акцизов по товарам Евразийского экономического союза, подлежащим маркировке акцизными марками, ввозимым в Российскую Федерацию с территории государства — члена Евразийского экономического союза

Статья 187. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров

Статья 187.1. Порядок определения расчетной стоимости табачных изделий, в отношении которых установлены комбинированные налоговые ставки

Статья 188. Утратила силу

Статья 189.

Увеличение налоговой базы при реализации подакцизных товаров

Увеличение налоговой базы при реализации подакцизных товаровСтатья 190. Особенности определения налоговой базы при совершении операций с подакцизными товарами с использованием различных налоговых ставок

Статья 191. Определение налоговой базы при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

Статья 192. Налоговый период

Статья 193. Налоговые ставки

Статья 194. Порядок исчисления акциза и авансового платежа акциза

Статья 195. Определение даты реализации (передачи) или получения подакцизных товаров

Статьи 196-197 утратили силу

Статья 198. Сумма акциза, предъявляемая продавцом покупателю

Статья 199. Порядок отнесения сумм акциза

Статья 200. Налоговые вычеты

Статья 201. Порядок применения налоговых вычетов

Статья 202. Сумма акциза, подлежащая уплате

Статья 203. Сумма акциза, подлежащая возврату

Статья 203.1. Порядок возмещения акциза отдельным категориям налогоплательщиков

Статья 204.

Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами

Сроки и порядок уплаты акциза при совершении операций с подакцизными товарамиСтатья 205. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

Статья 205.1. Особенности установления, исчисления и уплаты акциза на природный газ

Статья 206. Утратила силу

Статья 206.1. Особенности исчисления и уплаты акциза лицами, сведения о которых внесены в единый государственный реестр юридических лиц

Раздел VIII. Федеральные налоги

Глава 23. Налог на доходы физических лиц

Статьи 207-233

Статья 207. Налогоплательщики

Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Статья 209. Объект налогообложения

Статья 210. Налоговая база

Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме

Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

Статья 213.

Особенности определения налоговой базы по договорам страхования

Особенности определения налоговой базы по договорам страхованияСтатья 213.1. Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами

Статья 214. Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации

Статья 214.1. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами

Статья 214.2. Особенности определения налоговой базы при получении доходов в виде процентов, получаемых по вкладам (остаткам на счетах) физических лиц в банках, находящихся на территории Российской Федерации, а также в виде процента (купона), выплачиваемого по обращающимся облигациям российских организаций, номинированным в рублях

Статья 214.2.1. Особенности определения налоговой базы при получении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

Статья 214.

3. Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги

3. Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумагиСтатья 214.4. Особенности определения налоговой базы по операциям займа ценными бумагами

Статья 214.5. Особенности определения налоговой базы по доходам, полученным участниками инвестиционного товарищества

Статья 214.6. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

Статья 214.7. Особенности определения налоговой базы, исчисления и уплаты налога по доходам в виде выигрышей, полученных от участия в азартных играх и лотереях

Статья 214.8. Истребование документов, связанных с исчислением и уплатой налога при выплате доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

Статья 214.

9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете

9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счетеСтатья 214.10. Особенности определения налоговой базы, исчисления и уплаты налога по доходам, полученным от продажи недвижимого имущества, а также по доходам в виде объекта недвижимого имущества, полученного в порядке дарения

Статья 215. Особенности определения доходов отдельных категорий иностранных граждан

Статья 216. Налоговый период

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

Статья 218. Стандартные налоговые вычеты

Статья 219. Социальные налоговые вычеты

Статья 219.1. Инвестиционные налоговые вычеты

Статья 220. Имущественные налоговые вычеты

Статья 220.1. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами

Статья 220.

2. Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе

2. Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществеСтатья 221. Профессиональные налоговые вычеты

Статья 222. Полномочия законодательных (представительных) органов субъектов Российской Федерации по установлению социальных и имущественных вычетов

Статья 223. Дата фактического получения дохода

Статья 224. Налоговые ставки

Статья 225. Порядок исчисления налога

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов

Статья 227. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами

Статья 227.1. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации.

Порядок уплаты налога

Порядок уплаты налогаСтатья 227.2. Особенности исчисления сумм налога с фиксированной прибыли контролируемых иностранных компаний

Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

Статья 229. Налоговая декларация

Статья 230. Обеспечение соблюдения положений настоящей главы

Статья 231. Порядок взыскания и возврата налога

Статья 231.1. Особенности возврата налога, удержанного налоговым агентом с отдельных видов доходов

Статья 232. Устранение двойного налогообложения

Статья 233. Утратила силу

Раздел VIII. Федеральные налоги

Глава 25. Налог на прибыль организаций

Статьи 246-333

Статья 246. Налогоплательщики

Статья 246.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федерации

Статья 247.

Объект налогообложения

Объект налогообложенияСтатья 248. Порядок определения доходов. Классификация доходов

Статья 249. Доходы от реализации

Статья 250. Внереализационные доходы

Статья 251. Доходы, не учитываемые при определении налоговой базы

Статья 252. Расходы. Группировка расходов

Статья 253. Расходы, связанные с производством и реализацией

Статья 254. Материальные расходы

Статья 255. Расходы на оплату труда

Статья 256. Амортизируемое имущество

Статья 257. Порядок определения стоимости амортизируемого имущества

Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

Статья 259. Методы и порядок расчета сумм амортизации

Статья 259.1. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

Статья 259.2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации

Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации

Статья 260.

Расходы на ремонт основных средств и иного имущества

Расходы на ремонт основных средств и иного имуществаСтатья 261. Расходы на освоение природных ресурсов

Статья 262. Расходы на научные исследования и (или) опытно-конструкторские разработки

Статья 263. Расходы на обязательное и добровольное имущественное страхование

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

Статья 264.1. Расходы на приобретение права на земельные участки

Статья 265. Внереализационные расходы

Статья 266. Расходы на формирование резервов по сомнительным долгам

Статья 267. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию

Статья 267.1. Расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

Статья 267.2. Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

Статья 267.3. Расходы на формирование резервов предстоящих расходов некоммерческих организаций

Статья 267.

4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

4. Расходы на формирование резерва предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырьяСтатья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

Статья 268.1. Особенности признания доходов и расходов при приобретении предприятия как имущественного комплекса

Статья 269. Особенности учета процентов по долговым обязательствам в целях налогообложения

Статья 270. Расходы, не учитываемые в целях налогообложения

Статья 271. Порядок признания доходов при методе начисления

Статья 272. Порядок признания расходов при методе начисления

Статья 273. Порядок определения доходов и расходов при кассовом методе

Статья 274. Налоговая база

Статья 275. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях

Статья 275.1. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

Статья 275.

2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

2. Особенности определения налоговой базы при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырьяСтатья 275.3. Особенности формирования стоимости имущества (имущественных прав) международными компаниями и иностранными организациями, признаваемыми налоговыми резидентами Российской Федерации

Статья 276. Особенности определения налоговой базы участников договора доверительного управления имуществом

Статья 277. Особенности признания доходов и расходов при передаче имущества (имущественных прав) в уставный (складочный) капитал (фонд, имущество фонда), в качестве имущественного взноса Российской Федерации в государственные корпорации, при реорганизации и ликвидации организации

Статья 278. Особенности определения налоговой базы по доходам, полученным участниками договора простого товарищества

Статья 278.1. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

Статья 278.

2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

2. Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товариществаСтатья 279. Особенности определения налоговой базы при уступке (переуступке) права требования

Статья 280. Особенности определения налоговой базы по операциям с ценными бумагами

Статья 281. Особенности определения налоговой базы по операциям с государственными и муниципальными ценными бумагами

Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами

Статья 282.1. Особенности налогообложения при осуществлении операций займа ценными бумагами

Статья 283. Перенос убытков на будущее

Статья 284. Налоговые ставки

Статья 284.1. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность

Статья 284.2. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями (долями участия в уставном капитале) российских организаций

Статья 284.

2.1. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями, облигациями российских организаций, инвестиционными паями, являющимися ценными бумагами высокотехнологичного (инновационного) сектора экономики

2.1. Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями, облигациями российских организаций, инвестиционными паями, являющимися ценными бумагами высокотехнологичного (инновационного) сектора экономикиСтатья 284.3. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

Статья 284.3-1. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками — участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

Статья 284.4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» либо статус резидента свободного порта Владивосток в соответствии с Федеральным законом «О свободном порте Владивосток»

Статья 284.

5. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими социальное обслуживание граждан

5. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими социальное обслуживание гражданСтатья 284.6. Особенности применения налоговой ставки 0 процентов организациями, осуществляющими туристско-рекреационную деятельность на территории Дальневосточного федерального округа

Статья 284.7. Особенности применения налоговой ставки 0 процентов международными холдинговыми компаниями

Статья 284.8. Особенности применения налоговой ставки 0 процентов музеями, театрами, библиотеками, учредителями которых являются субъекты Российской Федерации или муниципальные образования

Статья 284.9. Особенности применения налоговой ставки к налоговой базе, определяемой организациями, имеющими статус налогоплательщика — участника специального инвестиционного контракта

Статья 285. Налоговый период. Отчетный период

Статья 286. Порядок исчисления налога и авансовых платежей

Статья 286.1. Инвестиционный налоговый вычет

Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей

Статья 288.

Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделения

Особенности исчисления и уплаты налога налогоплательщиком, имеющим обособленные подразделенияСтатья 288.1. Особенности исчисления и уплаты налога на прибыль организаций резидентами Особой экономической зоны в Калининградской области

Статья 288.2. Особенности исчисления налога участниками региональных инвестиционных проектов, включенными в реестр участников региональных инвестиционных проектов

Статья 288.3. Особенности исчисления налога участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

Статья 289. Налоговая декларация

Статья 290. Особенности определения доходов банков

Статья 291. Особенности определения расходов банков

Статья 292. Расходы на формирование резервов банков

Статья 293. Особенности определения доходов страховых организаций (страховщиков)

Статья 294. Особенности определения расходов страховых организаций (страховщиков)

Статья 294.1. Особенности определения доходов и расходов страховых медицинских организаций — участников обязательного медицинского страхования

Статья 295.

Особенности определения доходов негосударственных пенсионных фондов

Особенности определения доходов негосударственных пенсионных фондовСтатья 296. Особенности определения расходов негосударственных пенсионных фондов

Статья 297. Утратила силу

Статья 297.1. Особенности определения доходов кредитных потребительских кооперативов и микрофинансовых организаций

Статья 297.2. Особенности определения расходов кредитных потребительских кооперативов и микрофинансовых организаций

Статья 297.3. Расходы на формирование резервов на возможные потери по займам кредитных потребительских кооперативов и микрофинансовых организаций

Статья 298. Особенности определения доходов профессиональных участников рынка ценных бумаг

Статья 299. Особенности определения расходов профессиональных участников рынка ценных бумаг

Статья 299.1. Особенности определения доходов клиринговых организаций

Статья 299.2. Особенности определения расходов клиринговых организаций

Статья 299.3. Особенности определения доходов от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

Статья 299.

4. Особенности определения расходов, связанных с осуществлением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья

4. Особенности определения расходов, связанных с осуществлением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырьяСтатья 299.5. Особенности определения доходов и расходов эмитентов российских депозитарных расписок

Статья 300. Расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность

Статья 301. Срочные сделки. Особенности налогообложения

Статья 302. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, обращающимися на организованном рынке

Статья 303. Особенности формирования доходов и расходов налогоплательщика по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

Статья 304. Особенности определения налоговой базы по операциям с производными финансовыми инструментами

Статья 305. Особенности оценки для целей налогообложения операций с производными финансовыми инструментами

Статья 306.

Особенности налогообложения иностранных организаций. Постоянное представительство иностранной организации

Особенности налогообложения иностранных организаций. Постоянное представительство иностранной организацииСтатья 307. Особенности налогообложения иностранных организаций, осуществляющих деятельность через постоянное представительство в Российской Федерации

Статья 308. Особенности налогообложения иностранных организаций при осуществлении деятельности на строительной площадке

Статья 309. Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации

Статья 309.1. Особенности налогообложения прибыли контролируемых иностранных компаний

Статья 310. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом

Статья 310.1. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

Статья 310.

2. Истребование документов, связанных с исчислением и уплатой налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

2. Истребование документов, связанных с исчислением и уплатой налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лицСтатья 311. Устранение двойного налогообложения

Статья 312. Специальные положения

Статья 313. Налоговый учет. Общие положения

Статья 314. Аналитические регистры налогового учета

Статья 315. Порядок составления расчета налоговой базы

Статья 316. Порядок налогового учета доходов от реализации

Статья 317. Порядок налогового учета отдельных видов внереализационных доходов

Статья 318. Порядок определения суммы расходов на производство и реализацию

Статья 319. Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных

Статья 320. Порядок определения расходов по торговым операциям

Статья 321. Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций

Статья 321.

1. Утратила силу

1. Утратила силуСтатья 321.2. Особенности ведения налогового учета участниками консолидированной группы налогоплательщиков

Статья 322. Особенности организации налогового учета амортизируемого имущества

Статья 323. Особенности ведения налогового учета операций с амортизируемым имуществом

Статья 324. Порядок ведения налогового учета расходов на ремонт основных средств

Статья 324.1. Порядок учета расходов на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет

Статья 325. Порядок ведения налогового учета расходов на освоение природных ресурсов

Статья 325.1. Порядок налогового учета расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля

Статья 326. Порядок ведения налогового учета по срочным сделкам при применении метода начисления

Статья 327. Порядок организации налогового учета по срочным сделкам при применении кассового метода

Статья 328. Порядок ведения налогового учета доходов (расходов) в виде процентов по договорам займа, кредита, банковского счета, банковского вклада, а также процентов по ценным бумагам и другим долговым обязательствам

Статья 329.

Порядок ведения налогового учета при реализации ценных бумаг

Порядок ведения налогового учета при реализации ценных бумагСтатья 330. Особенности ведения налогового учета доходов и расходов страховых организаций

Статья 331. Особенности ведения налогового учета доходов и расходов банков

Статья 331.1. Особенности ведения налогового учета бюджетными учреждениями

Статья 332. Особенности ведения налогового учета доходов и расходов при исполнении договора доверительного управления имуществом

Статья 332.1. Особенности ведения налогового учета расходов на научные исследования и (или) опытно-конструкторские разработки

Статья 333. Особенности ведения налогового учета доходов (расходов) по операциям РЕПО

Раздел VIII. Федеральные налоги

Глава 25.1. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Статьи 333.1-333.7

Статья 333.1. Плательщики сборов

Статья 333.2. Объекты обложения

Статья 333.3. Ставки сборов

Статья 333.4. Порядок исчисления сборов

Статья 333.

5. Порядок и сроки уплаты сборов. Порядок зачисления сборов

5. Порядок и сроки уплаты сборов. Порядок зачисления сборовСтатья 333.6. Порядок представления сведений органами, выдающими лицензии (разрешения)

Статья 333.7. Порядок представления сведений организациями и индивидуальными предпринимателями, зачет или возврат сумм сбора по нереализованным разрешениям

Раздел VIII. Федеральные налоги

Глава 25.2. Водный налог

Статьи 333.8-333.15

Статья 333.8. Налогоплательщики

Статья 333.9. Объекты налогообложения

Статья 333.10. Налоговая база

Статья 333.11. Налоговый период

Статья 333.12. Налоговые ставки

Статья 333.13. Порядок исчисления налога

Статья 333.14. Порядок и сроки уплаты налога

Статья 333.15. Налоговая декларация

Раздел VIII. Федеральные налоги

Глава 25.3. Государственная пошлина

Статьи 333.16-333.41

Статья 333.16. Государственная пошлина

Статья 333.17. Плательщики государственной пошлины

Статья 333.18. Порядок и сроки уплаты государственной пошлины

Статья 333.

19. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, судами общей юрисдикции, мировыми судьями

19. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, судами общей юрисдикции, мировыми судьямиСтатья 333.20. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьям

Статья 333.21. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, арбитражными судами

Статья 333.22. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, арбитражные суды

Статья 333.23. Размеры государственной пошлины по делам, рассматриваемым Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации

Статья 333.24. Размеры государственной пошлины за совершение нотариальных действий

Статья 333.25. Особенности уплаты государственной пошлины при обращении за совершением нотариальных действий

Статья 333.26. Размеры государственной пошлины за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния и иными уполномоченными органами

Статья 333.

27. Особенности уплаты государственной пошлины за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния и иными уполномоченными органами

27. Особенности уплаты государственной пошлины за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния и иными уполномоченными органамиСтатья 333.28. Размеры государственной пошлины за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации

Статья 333.29. Особенности уплаты государственной пошлины за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации

Статья 333.30. Размеры государственной пошлины за совершение уполномоченным федеральным органом исполнительной власти действий по государственной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы

Статья 333.

31. Размеры государственной пошлины за совершение действий государственным учреждением, подведомственным федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камнейСтатья 333.32. Особенности уплаты государственной пошлины за совершение действий государственным учреждением, подведомственным федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней

Статья 333.32.1. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации лекарственных препаратов и регистрации лекарственных препаратов для медицинского применения в целях формирования общего рынка лекарственных средств в рамках Евразийского экономического союза

Статья 333.

32.2. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации медицинских изделий и регистрации медицинских изделий, предназначенных для обращения на общем рынке медицинских изделий в рамках Евразийского экономического союза

32.2. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации медицинских изделий и регистрации медицинских изделий, предназначенных для обращения на общем рынке медицинских изделий в рамках Евразийского экономического союзаСтатья 333.32.3. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации биомедицинских клеточных продуктов

Статья 333.33. Размеры государственной пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий

Статья 333.34. Особенности уплаты государственной пошлины за государственную регистрацию выпуска ценных бумаг, средств массовой информации, за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц, за получение ресурса нумерации

Статья 333.

35. Льготы для отдельных категорий физических лиц и организаций

35. Льготы для отдельных категорий физических лиц и организацийСтатья 333.36. Льготы при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьям

Статья 333.37. Льготы при обращении в Верховный Суд Российской Федерации, арбитражные суды

Статья 333.38. Льготы при обращении за совершением нотариальных действий

Статья 333.39. Льготы при государственной регистрации актов гражданского состояния

Статья 333.40. Основания и порядок возврата или зачета государственной пошлины

Статья 333.41. Особенности предоставления отсрочки или рассрочки уплаты государственной пошлины

Статья 333.42 утратила силу

Раздел VIII. Федеральные налоги

Глава 25.4. Налог на дополнительный доход от добычи углеводородного сырья

Статьи 333.43 — 333.56

Статья 333.43. Налогоплательщики. Понятия и термины, используемые при налогообложении дополнительного дохода от добычи углеводородного сырья

Статья 333.44. Порядок и условия освобождения от исполнения обязанностей налогоплательщика

Статья 333. 45. Объект налогообложения

45. Объект налогообложения

Статья 333.46. Порядок определения расчетной выручки от реализации углеводородного сырья, добытого на участке недр

Статья 333.47. Фактические расходы по добыче углеводородного сырья на участке недр

Статья 333.48. Порядок признания фактических расходов по добыче углеводородного сырья на участке недр

Статья 333.49. Порядок определения расчетных расходов по добыче углеводородного сырья на участке недр

Статья 333.50. Налоговая база

Статья 333.51. Порядок и условия переноса убытков на будущее

Статья 333.52. Порядок определения и признания исторических убытков

Статья 333.53. Налоговый период. Отчетный период

Статья 333.54. Налоговая ставка

Статья 333.55. Порядок исчисления и уплаты налога и авансовых платежей. Минимальный налог

Статья 333.56. Налоговая декларация

Раздел VIII. Федеральные налоги

Глава 26. Налог на добычу полезных ископаемых

Статьи 334 — 346

Статья 334. Налогоплательщики

Статья 335. Постановка на учет в качестве налогоплательщика налога на добычу полезных ископаемых

Статья 336. Объект налогообложения

Статья 337. Добытое полезное ископаемое

Статья 338. Налоговая база

Статья 339. Порядок определения количества добытого полезного ископаемого

Статья 340. Порядок оценки стоимости добытых полезных ископаемых при определении налоговой базы

Статья 340.1. Особенности определения стоимости углеводородного сырья , добытого на новом морском месторождении углеводородного сырья

Статья 341. Налоговый период

Статья 342. Налоговая ставка

Статья 342.1. Порядок определения и применения коэффициента, характеризующего способ добычи кондиционных руд черных металлов (Кподз)

Статья 342.2. Порядок определения и применения коэффициента, характеризующего степень сложности добычи нефти (Кд), и коэффициента, характеризующего степень выработанности конкретной залежи углеводородного сырья (Кдв)

Статья 342.3. Порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого

Статья 342. 3-1. Порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого, для участников региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

3-1. Порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого, для участников региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

Статья 342.4. Порядок расчета базового значения единицы условного топлива (Еут), коэффициента, характеризующего степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья (Кс), и показателя, характеризующего расходы на транспортировку газа горючего природного (Тг)

Статья 342.5. Порядок определения показателя, характеризующего особенности добычи нефти (Дм)

Статья 342.6. Порядок определения коэффициента, характеризующего уровень налогообложения нефти, добываемой на участках недр, в отношении которой исчисляется налог на дополнительный доход от добычи углеводородного сырья (Кндд)

Статья 342.7. Порядок определения и применения коэффициента, характеризующего особенности добычи редких металлов (Крм)

Статья 343. Порядок исчисления и уплаты налога

Порядок исчисления и уплаты налога

Статья 343.1. Порядок уменьшения суммы налога, исчисленного при добыче угля, на расходы, связанные с обеспечением безопасных условий и охраны труда

Статья 343.2. Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета

Статья 343.3. Порядок уменьшения суммы налога, исчисленной при добыче газа горючего природного из всех видов месторождений углеводородного сырья, добытого на участке недр, расположенном полностью или частично в Черном море

Статья 343.4. Порядок уменьшения суммы налога, исчисленного при добыче газового конденсата из всех видов месторождений углеводородного сырья, на сумму налогового вычета в связи с получением при переработке газового конденсата широкой фракции легких углеводородов

Статья 344. Сроки уплаты налога

Статья 345. Налоговая декларация

Статья 345.1. Порядок представления сведений органами управления государственным фондом недр, а также органами, осуществляющими контроль и надзор в сфере природопользования

Статья 346. Утратила силу

Утратила силу

Раздел VIII.1. Специальные налоговые режимы

Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей

(Единый сельскохозяйственный налог)

Статьи 346.1 — 346.10

Статья 346.1. Общие условия применения системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога)

Статья 346.2. Налогоплательщики

Статья 346.3. Порядок и условия начала и прекращения применения единого сельскохозяйственного налога

Статья 346.4. Объект налогообложения