Должны ли уплачивать налог на имущество физических лиц несовершеннолетние дети за квартиру, находящуюся в общей долевой собственности?

Порядок налогообложения имущества физических лиц установлен Законом Российской Федерации от 09.12.1991 года № 2003-1 «О налогах на имущество физических лиц» с учетом последующих изменений и дополнений. Согласно ст.1 указанного Закона налогоплательщиками налога на имущество являются физические лица — собственники имущества, признаваемого объектом налогообложения. Каких-либо ограничений по возрасту с целью отнесения граждан к налогоплательщикам законодательство не содержит. Соответственно требования законодательства о налогах и сборах относятся ко всем физическим лицам независимо от возраста.

Кроме того, в соответствии со ст.26 Налогового кодекса налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя. Законными представителями налогоплательщика — физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством.

Следует также учитывать, что федеральным законодательством установлены льготы для отдельных категории граждан-плательщиков налога на имущество, а также предоставлено право органам местного самоуправления устанавливать дополнительные льготы для отдельных категорий населения. Так, к примеру, на территории г. Воронежа от уплаты налога на имущество освобождены дети-сироты в возрасте до 18 лет, а также дети, оставшиеся без попечения родителей, в возрасте до 18 лет. Для других категорий несовершеннолетних граждан льгот по налогу на имущество не предусмотрено.

Налог на имущество начнут рассчитывать по кадастровой стоимости с 2021 года – Газета.uz

Фото: Шухрат Латипов / «Газета. uz»

uz»

С января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости. На первом этапе нововведение коснётся квартир, индивидуальных жилых домов и дачных домиков.

2 декабря 2020, 12:28 ОбществоС 1 января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости объектов недвижимости (здания, сооружения и земельные участки). Это предусмотрено указом президента «О дальнейшем совершенствовании ресурсных налогов и налога на имущество», сообщили «Газете.uz» в пресс-службе Министерства финансов.

Новый порядок, как ожидается, будет внедрён в два этапа:

- на первом этапе (2021−2023 годы) — на объекты недвижимого имущества жилого фонда (квартиры, индивидуальные жилые дома, дачные домики), а также земельные участки, занятые этими объектами;

- на втором этапе (2022−2024 годы) — на отдельные объекты недвижимого имущества нежилого назначения, а также земельные участки, занятые этими объектами.

Преимуществом перехода на исчисление налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости, является справедливое распределение налоговой нагрузки, отметили в Минфине.

В 2021—2022 годах будет проведён эксперимент по определению кадастровой стоимости объектов недвижимого имущества, основанной на рыночной стоимости, в зависимости от использования земельных участков и назначения объектов капитального строительства в «пилотных» регионах страны:

- объекты недвижимого имущества жилого и нежилого (коммерческого) назначения — Мирзо-Улугбекский район Ташкента;

- объекты промышленного назначения — город Навои в Навоийской области;

- рекреационные зоны и объекты особо охраняемых территорий — Бостанлыкский район Ташкентской области;

- объекты сельскохозяйственного назначения — Ромитанский район Бухарской области.

Агентству по кадастру при Государственном налоговом комитете до 1 января 2022 года поручено разработать методику определения кадастровой стоимости объектов недвижимого имущества на основании их рыночной стоимости и создать полную и достоверную базу данных об объектах недвижимого имущества, принадлежащих каждому собственнику (пользователю).

Порядок расчёта налога на имущество физических лиц планировалось пересмотреть ещё с 2018 года. Ожидалось, что налог будет начисляться по кадастровой, а не инвентаризационной стоимости. При этом хокимияты должны были получить право применять понижающие или повышающие коэффициенты.

Подпишитесь на наш Telegram «Газета.uz» 27 547«Какой налог платят собственники квартир: виды и стоимость»

Содержание:

- Налог на имущество физических лиц

- Какой налог за квартиру нужно платить при продаже?

- Налог при дарении квартиры

- Налоговый вычет

- Сдача в аренду: какой налог на квартиру

- Кому положены льготы?

- Что будет, если не платить?

В вопросах, касающихся налогов и имущественных отношений, вы можете получить профессиональные консультации агентства недвижимости.

Налог на имущество физических лиц

Такого термина как «налог на квартиру» в законе нет. Есть понятие налога на имущество физических лиц, которое, в свою очередь, становится объектом налогообложения. В качестве налогоплательщика выступает собственник квартиры, который обязан регулярно выплачивать в городской бюджет имущественный налог.

В вопросе того, какой налог приходит за квартиру, лучше всего обратиться к представителям органов местного самоуправления. Расчёт стоимости производит местная налоговая инспекция, после чего рассылает уведомления гражданам о сумме и сроках оплаты. Ставки рассчитаются исходя из кадастровой стоимости недвижимости и, в зависимости от типа жилья, могут варьироваться от 0,1% до 2%.

Тот факт, что налоговые ведомства самостоятельно формируют платежные квитанции и указывают в них все реквизиты, избавляет налогоплательщиков от массы хлопот. Пропадает необходимость самостоятельных расчетов.

Пропадает необходимость самостоятельных расчетов.

Налог на недвижимое имущество обычно приходит в конце октября — начале ноября. Срок уплаты — до 1 декабря текущего года. Затем, за каждый день просрочки платежа начисляются пени. Оплачивается налог в органы по месту нахождения объекта. Также произвести оплату можно через официальный сайт налоговой службы, отделения банков. В банках, к слову, может взыматься комиссия за транзакции.

Назад к содержанию

Какой налог за квартиру нужно платить при продаже?

Выручка, которая получена от продажи квартиры с точки зрения закона, расценивается как доход. Это прописано в статье No208 Налогового Кодекса РФ. В статье No209 говорится о том, что такой доход подлежит соответствующему налогообложению.

Отвечая на вопрос о том, каким должен быть налог на квартиру при ее продаже, важно учитывать следующие факторы:

- Цена продажи;

- Срок владения.

Порядок начисления налога будет напрямую зависеть от того, на протяжении какого срока квартира находилась в собственности продавца.

Если квартира приобретена до 1.1.2016 года и находилась в собственности более 36 месяцев (3 года), то налог с ее продажи платить не придется. Об этом сказано в пункте 17.1 статьи No217 НК РФ. Цена продажи при этом не имеет совершенно никакого значения.

С 1.1.2016 в закон были внесены изменения. Теперь, для того, чтобы продать квартиру и не платить налог с продажи, необходимо, чтобы она находилась в собственности не менее 60 календарных месяцев (5 лет). Что касается недвижимости, полученной в собственность не путем покупки, а путем наследования, приватизации или через ренту, то здесь по-прежнему действует правило 3 лет.

Назад к содержанию

Налог при дарении квартиры

Дарение квартиры не облагается налогом, если вы дарите или получаете ее от близких родственников. В данную категорию входят супруги, родители, дети (касается как родных, так и усыновленных), дедушки и бабушки, внуки, братья и сестры. Возможно подарить квартиру без уплаты налога и неблизким родственникам — племянникам, дядям и тетям, двоюродным братьям, сёстрам. Степень родства в обязательном порядке нужно подтверждать документально!

Степень родства в обязательном порядке нужно подтверждать документально!

Сделка дарения, которая оформляется не в пользу родственников, облагается налогом в 13% от общей кадастровой стоимости. Также, если ваши родственники, которым вы подарили недвижимость, решат ее продать ранее, чем через 3 года после передачи прав собственности, то с продажи они также должны будут заплатить 13% от суммы продажи.

Если ваш родственник не является резидентов РФ, то он должен будет заплатить 30% от кадастровой цены квартиры.

Назад к содержанию

Налоговый вычет

Разумеется, получить квартиру в дар — это большая удача. Однако, ввиду высокой стоимости некоторых объектов недвижимости, 13% от стоимости квартиры, которые необходимо заплатить в виде налогов, могут очень сильно пошатнуть финансовое состояние. Важно помнить о том, что согласно закону, одариваемый гражданин имеет полное право получить налоговый вычет — вернуть до 13% от стоимости квартиры, которая прописана в дарственной.

Для этого необходимо обратиться в налоговую инспекцию и подготовить следующий пакет документов:

- Договор дарения;

- Подтверждение права собственности;

- Квитанции и бумаги, подтверждающие расходы;

- Заявление по установленному образцу.

Для уверенности в правильности действий и положительном исходе можно обратиться за консультацией к юристу.

Назад к содержанию

Сдача в аренду: какой налог на квартиру

Доход, получаемый собственником квартиры от сдачи, также облагается налоговым собором. Рассказываем подробнее о том, каким должен быть налог на квартиру, сдающуюся в аренду.

Размер налогового платежа составляет тринадцать процентов от суммы, получаемой арендодателем. Платить налоги предстоит самостоятельно — подавать декларацию о доходах. Уведомления, как в случае с имущественным налогом, здесь не приходят.

Заполнить декларацию и передать ее в соответствующие органы необходимо до 30. 04. Дополнительно нужно приложить договор аренды (копию), в котором прописана цена арендной платы. Оплатить налог за сдачу квартиры необходимо до 15.07.

04. Дополнительно нужно приложить договор аренды (копию), в котором прописана цена арендной платы. Оплатить налог за сдачу квартиры необходимо до 15.07.

Назад к содержанию

Кому положены льготы?

Согласно статье No407 Налогового Кодекса РФ, налогоплательщиками считаются все граждане, имеющие в собственности недвижимое имущество — квартиры, дома, дачи, участки. Однако, некоторые категории граждан имеют льготные условия, которые позволяют снизить процент.

К лицам, которые полностью освобождаются от уплаты налога, относятся:

- Ветераны ВОВ, Герои Советского Союза и Герои Российской Федерации, имеющие орден Славы;

- Инвалиды I и II групп, инвалиды с детства;

- Военные с выслугой более 20 лет;

- Пенсионеры;

- Участники боевых действий в Афганистане;

- Семьи, потерявшие кормильцев (военных).

Что касается скидок на оплату имущественного налога, то они предоставляются многодетным семьям, военнослужащим с выслугой менее 20 лет, владельцам зарегистрированных хозяйственных построек.

Назад к содержанию

Что будет если не платить?

Ответственность за неуплату налоговой задолженности прописана в НК РФ. К неплательщикам могут применяться различные санкции: от пеней и штрафов до наложения ареста на имущество должника.

Согласно закону, пеня начинают начисляться со следующего дня после просрочки. Например, при ежегодной оплате имущественного налога, срок погашения которого датирован 1.12. пеня начнут начисляться со 2.12. Размер пеней определяется процентами от суммы долга и составляет 1:300 за один день просрочки.

Получить еще более подробную информацию о налоговых платежах на недвижимое имущество, узнать какой сейчас налог на квартиру и сколько вам придется заплатить при продаже своей недвижимости, вы можете у сотрудников нашей компании! С удовольствием проконсультируем по всем вопросам!

Назад к содержанию

Типовые вопросы – ответы по исчислению налога на недвижимость

Вопрос: Физическим лицом по наследству от родителей получены земельный участок и жилой дом, расположенные на территории Российской Федерации. Является ли она плательщиком налога на недвижимость в отношении данных объектов недвижимости?

Ответ: Если гражданину Республики Беларусь принадлежат объекты недвижимости или земельные участки в Российской Федерации, то плательщиком налогов в Республике Беларусь в отношении таких объектов он являться не будет.

В отношении объектов недвижимости и земельных участков, расположенных на территории Российской Федерации, исчисление и уплата налога должна производиться в соответствии с законодательством Российской Федерации.

Вопрос: Физическое лицо осуществляет строительство садового домика. Нужно ли уплачивать налог на недвижимость в отношении не завершенного строительством домика, право собственности на который в территориальной организации по государственной регистрации не зарегистрировано?

Ответ: В соответствии с Налоговым кодексом Республики Беларусь физические лица признаются плательщиками налога на недвижимость в отношении принадлежащих им капитальных строений, в том числе таких объектов, не завершенных строительством (при условии наличия у них фундамента, стен, крыши).

К капитальным строениям (зданиям, сооружениям), в частности, относятся садовые домики.

Таким образом, физическое лицо является плательщиком налога на недвижимость в отношении садового домика, не завершенного строительством, имеющего фундамент, стены, крышу. При этом отсутствие государственной регистрации права собственности на такой домик не является основанием для непризнания физического лица плательщиком налога на недвижимость.

Вопрос: Молодая семья в настоящее время проживает в общежитии с ребенком до 3 лет и осуществляет строительство двухкомнатной квартиры за счет собственных средств. Необходимо ли будет в дальнейшем уплачивать налог на недвижимость за такую квартиру после завершения ее строительства? От чего будет зависеть величина налога на недвижимость?

Ответ: В соответствии с Налоговым кодексом Республики Беларусь принадлежащее физическому лицу на праве собственности одно жилое помещение в многоквартирном или в блокированном жилом доме освобождается от налога на недвижимость.

Таким образом, если физическому лицу будет принадлежать только одна квартира, такое лицо будет освобождаться от налога на недвижимость в отношении указанного объекта.

При приобретении второго и последующих жилых помещений физическое лицо будет иметь право на освобождение от уплаты налога на недвижимость только в отношении одного из принадлежащих ему жилых помещений (квартир).

Величина налога на недвижимость зависит от стоимости квартиры и ставки налога на недвижимость, а также повышающего или понижающего коэффициента к ставке налога на недвижимость, установленного решением местного Совета депутатов.

Вопрос: Нужно ли уплачивать налог на недвижимость члену многодетной семьи, которому принадлежит несколько квартир?

Ответ: Нет, не нужно. От налога на недвижимость освобождаются все принадлежащие одному (нескольким) членам многодетной семьи (семьи, в которой на иждивении и воспитании находятся трое и более несовершеннолетних детей) квартиры, расположенные в многоквартирных или блокированных жилых домах.

Вопрос: Физическое лицо приватизировало квартиру с выплатой ее стоимости в рассрочку на 40 лет (государственная регистрация права собственности произведена). В следующем году им оформлено право собственности еще на одну квартиру. Обязано ли физическое лицо уплачивать налог на недвижимость, учитывая, что в отношении одной из квартир продолжает производится выплата стоимости приватизации? За какую из квартир?

Ответ: У физического лица возникает обязанность по уплате налога на недвижимость, начиная с даты приобретения им в собственность второй квартиры, но в отношении только одной из принадлежащих ему квартир.

Для выбора квартиры, освобождаемой от уплаты налога на недвижимость, физическому лицу необходимо обратиться в налоговый орган и предоставить уведомление, в котором указать все находящиеся у него в собственности квартиры, а также квартиру, в отношении которой он хочет воспользоваться правом на льготу по уплате налога.

Налог на недвижимость подлежит уплате на основании извещения налогового органа.

Вопрос: Физическому лицу – пенсионеру по возрасту принадлежит квартира в многоквартирном жилом доме. Затем им произведена государственная регистрация права собственности на полученный по наследству жилой дом и земельный участок, находящийся в пожизненном наследуемом владении. В таком доме никто не зарегистрирован. Необходимо ли гражданке уплачивать земельный налог и налог на недвижимость в отношении принадлежащих ей объектов?

Ответ: Физическое лицо:

— не уплачивает налог на недвижимость в отношении принадлежащей ей квартиры, так как физические лица, которым принадлежит только одна квартира, освобождаются от уплаты налога;

— не уплачивает налог на недвижимость и земельный налог в отношении жилого дома и земельного участка, так как является пенсионером и в жилом доме не зарегистрированы трудоспособные лица.

Вопрос: Физическое лицо является пенсионером по возрасту. Он зарегистрирован по месту жительства в принадлежащем ему на праве собственности жилом доме. Такой дом расположен на земельном участке, предоставленном пенсионеру на праве пожизненного наследуемого владения. В указанном жилом доме других лиц не зарегистрировано.

Также пенсионеру на праве собственности принадлежат еще один земельный участок и расположенный на нем жилой дом. Во втором жилом доме зарегистрирован трудоспособный сын пенсионера.

Обязан ли пенсионер уплачивать земельный налог и налог на недвижимость?

Ответ: Пенсионер по возрасту:

— не уплачивает налог на недвижимость и земельный налог в отношении жилого дома и земельного участка, в котором он зарегистрирован, так как в этом жилом доме не зарегистрировано трудоспособных лиц;

— уплачивает налог на недвижимость и земельный налог в отношении второго жилого дома и земельного участка, так как в таком жилом доме зарегистрирован его трудоспособный сын.

Вопрос: Пенсионеру по возрасту на праве собственности принадлежит офис, в котором размещается частное унитарное предприятие, учредителем которого он является. Предоставляется ли льгота по налогу на недвижимость в отношении данного объекта пенсионеру по возрасту?

Ответ: Льгота по налогу на недвижимость пенсионеру не предоставляется. В соответствии с Налоговым кодексом Республики Беларусь льготы пенсионерам по возрасту предоставляются в отношении жилых домов с нежилыми постройками (при их наличии), садовых домиков, дач, гаражей, машино-мест, а также в отношении перечисленных выше объектов, не завершенных строительством. Так как офис к перечисленным видам объектов недвижимости не относится, пенсионер по возрасту не имеет право на освобождение от уплаты налога на недвижимости в отношении такого объекта.

льготы на налог на имущество

Исходя из статьи 407 Федерального закона № 284-Ф3 от 4 октября 2014 года, на налоговую льготу среди прочих категорий имеют право:

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

- родители и супруги военнослужащих, погибших при исполении служебных обязанностей.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

- квартира, часть квартиры или комната

- жилой дом или часть жилого дома

- гараж или машино-место

Это означает, что если военнослужащий владеет вышеперечисленными объектами имущества, то он может не платить с них имущественный сбор.

Налоговая льгота действует в отношении только объекта имущества.

Пример

военнослужащий имеет в собственности две квартиры и четыре гаража. Тогда он имеет возможность не платить имущественный налог только за одну квартиру и только за один гараж. Если дополнительно не сообщить в ФНС, то льгота будет предоставлена в отношении имущества военнослужащего, имеющего большую стоимость и соответственно облагаемого большим налогом.Как оформить

Необходимо обращаться в отделение Федеральной налоговой службы по своему выбору (по месту проживания, или по адресу, где оформлено имущество, облагаемое налогом).

Подать 1 ноября текущего года:

- заявление о предоставлении налоговой льготы

- документы, подтверждающие право налогоплательщика на налоговую льготу

При оформлении льготы, от военнослужащего могут понадобиться следующие документы:

- Удостоверение личности военнослужащего

- Паспорт

- ИНН

- Документы, устанавливающие право собвественности на имущество

- Выписка о составе семьи, паспортные данные супруга, сведения о детях

Актуальный список документов уточняйте в ФНС России.

Если военнослужащий не обратился в ФНС по данному вопросу — сумма его налога может быть пересчитана. Но перерасчет может быть произведен не более, чем за три года.

Бесплатная консультация специалиста по всем вопросам связанным с военной ипотекой

Как с 2020 года изменится налог на имущество физлиц

Налог на имущество физических лиц за 2020 год во всех регионах, кроме Севастополя, будет рассчитываться по кадастровой стоимости объектов. Об этом предупреждает ФНС в своем сообщении от 05.12.2019.

Ведомство уточняет, что в каждом регионе переход на такой расчет налога осуществлялся поэтапно. В настоящее время законы о применении кадастровой стоимости для исчисления налога на имущество физических лиц приняты в 84 субъектах РФ.

Напомним, в 2016 году такой расчет был применен в 28 регионах, в 2017 году – в 49 регионах, в 2018 году – в 63 регионах, а в 2019 году – в 70 регионах.

В 2020 году налог на имущество физических лиц исходя из кадастровой стоимости недвижимости за 2019 будет рассчитан в 74 регионах, а в 2021 году налог за 2020 год рассчитают по кадастровой стоимости уже в 84 регионах.

ФНС также отмечает, что при переходе к использованию кадастровой стоимости в качестве налоговой базы применяются следующие правила:

- для всех жилых домов, квартир и комнат действует необлагаемый налогом вычет в размере кадастровой стоимости для 50 кв. м, 20 кв. м и 10 кв. м, соответственно;

- для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка;

- в первые три года при расчете налога применяются понижающие коэффициенты: в первый год — 0,2, во второй — 0,4, и в третий — 0,6;

- начиная с третьего года применения в регионе кадастровой стоимости сумма налога не может вырасти более чем на 10%. Исключение — объекты торгово-офисного назначения;

- для 16 категорий физлиц действуют льготы, освобождающие их от уплаты налога по одному объекту налогообложения каждого вида, неиспользуемому в предпринимательской деятельности. Например, за один жилой дом, квартиру, гараж и т.п.

БУХПРОСВЕТ

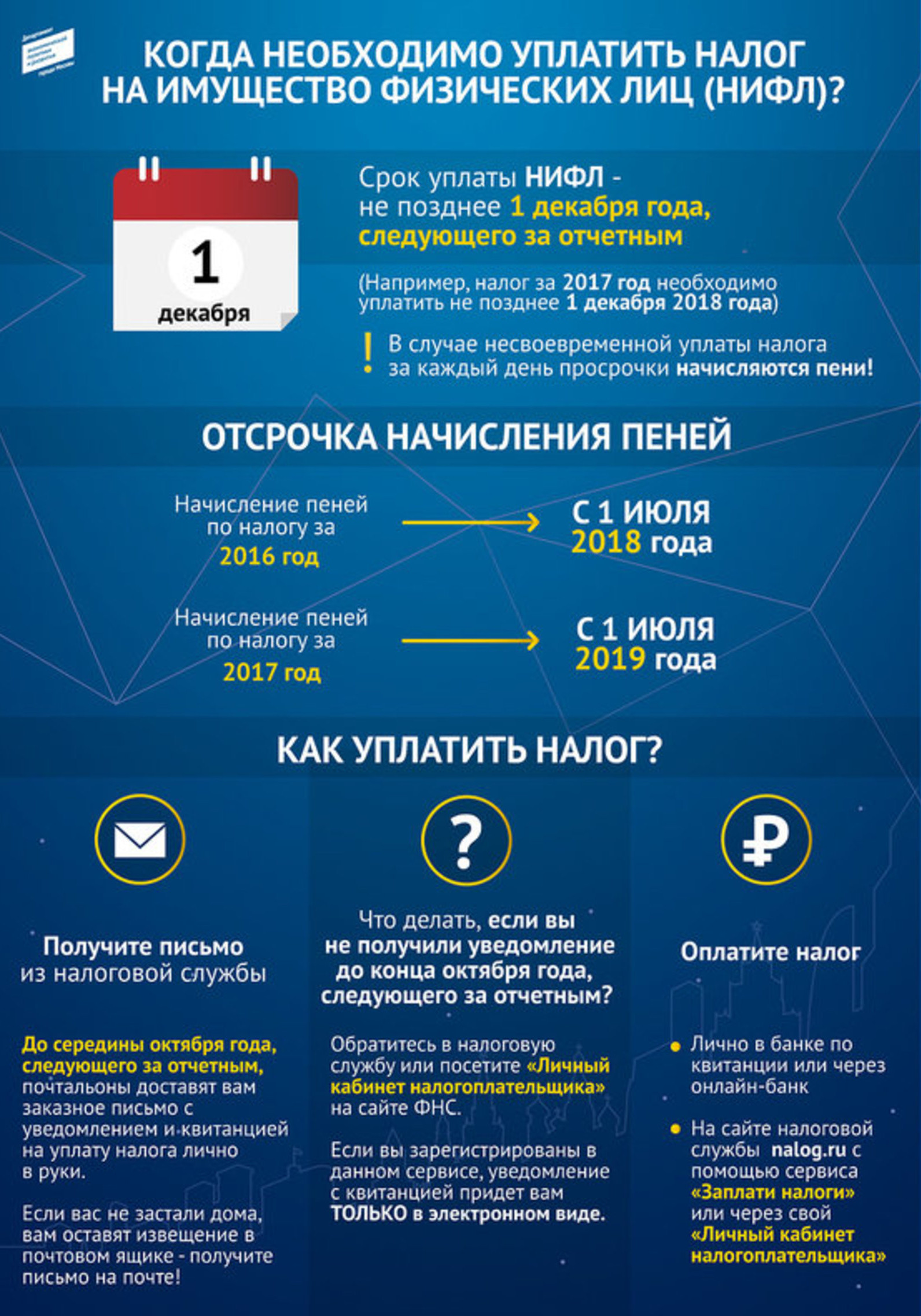

Физлица обязаны уплачивать налог на имущество в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. При этом по действующим правилам налог на имущество физлиц можно оплатить заранее путем внесения на счет ИФНС единого налогового платежа. Внести платеж может как сам налогоплательщик, так и любое третье лицо. Платеж может вноситься в полном объеме, или частями на счет налоговой инспекции:

- по месту жительства налогоплательщика – физлица;

- по месту пребывания налогоплательщика-физлица. Это возможно при отсутствии у налогоплательщика места жительства на территории РФ;

- по месту нахождения одного из принадлежащих физлицу объектов недвижимости – при отсутствии у налогоплательщика-физлица места жительства и места пребывания на территории РФ.

Просрочка уплаты налога на имущество повлечет начисление пени на сумму задолженности. Пени начисляются в размере 1/300 ставки рефинансирования Центробанка, а ставка рефинансирования составляет 6,5%. Кроме того, наличие у физлица задолженности по налогу является законным основанием для ограничения ему выезда за пределы РФ.

Налог на недвижимость. ВР хочет привязать налог на недвижимость к стоимости жилья. Недвижимость, Экономика

В будущем году налог на недвижимость могут привязать к стоимости жилья. Платить будут даже владельцы маленьких квартир

В украинском Facebook развернулась дискуссия — новый Налоговый кодекс может обязать владельца квартиры в хрущевке платить до 100 000 грн налога за недвижимость в год.

Быстро выяснилось, что авторы проекта допустили опечатку, из-за чего в расчетах потенциальных плательщиков оказалось несколько лишних нулей.

Тем не менее, проект действительно предполагает перемены для украинцев. Авторы называют его «справедливым», аналитики рынка недвижимости считают иначе.

Сейчас проект вынесен на публичное обсуждение и пока не подан в парламент.

LIGA.net разбиралась, какой налог на недвижимость предлагают платить украинцам со следующего года.

Налог на недвижимость — теперь платим все?Нынешний порядок администрирования налога по «квадратным метрам» можно сравнить со средневековыми налогами «на окна» или «на очаг» — написал на своей странице в Facebook автор проекта Даниил Гетманцев, глава комитета ВР по вопросам финансов, налоговой и таможенной политики.

На прошлой неделе он опубликовал сравнительную таблицу к законопроекту об изменениях в налоговый кодекс.

Вместо того чтобы рассчитывать налог на недвижимость по квадратным метрам, он предлагает привязать налог к стоимости жилья.

Так, сейчас квартира площадью до 60 кв м и дом до 120 кв м не облагаются налогом. Но за каждый лишний метр владельцу нужно платить до 1,5% минимальной зарплаты — то есть 75 гривень за квадрат. Например, владелец квартиры на Крещатике площадью 70 кв и квартиры на Троещине той же площадью, платят одинаковую сумму – 750 грн за (за десять «лишних» метров).

Чтобы исправить эту несправедливость, нужно изменить подход и рассчитывать налоги, исходя из стоимости объекта недвижимости, считает Гетманцев. Максимальную ставку налога хотят установить на уровне 0,2% от оценочной стоимости — для жилья, и 0,3% — для нежилой недвижимости в год. В среднем годовой налог на квартиру составит до 3000 грн, подсчитали собеседники LIGA.net, которые специализируются на рынке недвижимости.

С новым подходом согласны не все.

Налоговый консультант Владимир Рак в комментарии LIGA.net обращает внимание, что в самой формуле заложен «субъективный показатель», который приведет к еще большей несправедливости в расчетах.

Базой налогообложения по новому законопроекту, является оценочная стоимость объекта, а не рыночная – то есть реальная стоимость объекта. Каждый год Фонд госимущества (ФГИ) будет передавать базу оценочной стоимости квартиры в налоговую для расчета налога, говорится в проекте.

«Другими словами, вводится сложная бюрократическая система определения базы налогообложения с участием оценщиков и ФГИ», – поясняет Рак.

Кто и как будет проводить «массовую оценку» в проекте не раскрывается, сейчас это похоже на «измерение средней температуры по больнице», рассказывает старший партнер юридической фирмы Totum Юрий Хапко. А это вызывает сомнения в ее объективности.

ФГИ ничего не оценивает, ФГИ – это регулятор, поспешил объяснить в комментарии Facebook глава фонда Дмитрий Сенниченко. «Сейчас нет общенациональной базы данных с необходимым качеством детализации. Результаты оценок некоторых объектов, которые покупались/продавались последние годы – есть. Нужно создать bigdata platform, а потом ее наполнять знаниями», – написал Сенниченко. Кто это будет делать, он не уточнил.

Ни нынешняя, ни будущая модель налогообложения никогда не будут социально справедливыми, считает Юрий Пита, президент Ассоциации специалистов по недвижимости Украины.

В Украине не было практики массовой оценки недвижимости, поэтому процедура оценивания стоимости жилья может сопровождаться коррупцией, говорит Пита. Например, недвижимость в 150 000 грн могут оценить в 50 000 грн, и наоборот. «Потом это придется оспаривать, пересматривать, получится затяжной процесс, – говорит Пита. – Не исключаю, что новая модель теоретически лучше первой. Но сначала надо создать базу оценки, а потом внедрять реформу, а не наоборот».

Чтобы модель налогообложения заработала – систему оценивания необходимо автоматизировать, привлечь туда международных оценщиков, IT-специалистов и реструктурировать команду-регуляторов ФГИ, считает Сергей Костецкий, аналитик консалтинговой компании SV Development.

«Укрзализныця и Укрпочта в свое время полностью изменили структуру команды, то же самое надо сделать в ФГИ, квалификации их сотрудников не хватает для такой масштабной работы», – считает Костецкий.

Кто в выигрыше?Основная цель проекта – сделать налог на недвижимость более справедливым, отмечал автор проекта Даниил Гетманцев. В частности, он предлагает освободить от уплаты налога жилье, которое принадлежит пенсионерам, людям с инвалидностью, ветеранам войны и труда, малолетним, несовершеннолетним и недееспособным лицам.

Но это касается только тех, в чьей собственности находится один объект недвижимости, оценочная стоимость которого не превышает определенные показатели. Для квартир в городах-миллионниках — это 300 минимальных зарплат (1,4 млн грн), для остальных — 100 минимальных зарплат (472 300 грн).

Еще одна важная особенность законопроекта — налог планируют взимать не только с введенных в эксплуатацию зданий, но и с тех, которые в эксплуатацию не ввели, но фактически они пригодны к использованию.

«Возникает вопрос, кто будет иметь возможность это определять. На практике большие особняки часто не вводят в эксплуатацию, чтобы избежать налогообложения», – отмечает Юрий Хапко.

В целом, проект «сырой», требует активных общественных обсуждений и доработок — соглашаются собеседники LIGA.net.

«Проект вводит дополнительную финансовую нагрузку на социально незащищенные слои населения, усложняет администрирование. Более того, это неактуально во время пандемии, когда многие страны стараются дать налоговые преференции бизнесу и своим гражданам», — заключает Рак.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Платят ли арендаторы налоги на недвижимость

Так вы только что подписали новый договор аренды? Поздравляю! Аренда квартиры — это свобода. Вы освобождаетесь от ответственности за благоустройство территории, затрат на обслуживание и выплат по ипотеке!

Однако есть один расход, который сбивает с толку как арендаторов, так и домовладельцев, — налоги на недвижимость. Если вы похожи на большинство, вы, вероятно, задавались вопросом: «А съемщики тоже должны платить налоги на недвижимость?» ApartmentSearch здесь, чтобы объяснить.

Для чего нужны налоги на недвижимость?

Владельцы недвижимости должны платить налоги на недвижимость для поддержки своих муниципалитетов или поселков.Местные руководители направляют доход от налога на недвижимость на нужды общества, например:

- Содержание инфраструктуры и удобств, таких как дороги, библиотеки, парки, пешеходные маршруты и т. Д.

- Выплата заработной платы городским рабочим и служащим общественной безопасности

Поскольку арендаторы пользуются дорогами и пользуются защитой той же полиции, которая защищает домовладельцев, то арендаторы платят налоги на недвижимость, верно?

Не совсем . Чтобы понять, платят ли арендаторы налог на недвижимость, вы должны сначала понять, что покрывает арендная плата!

Что платят арендаторы

В начале каждого месяца квартиросъемщики по всей стране отдают свои кровно заработанные деньги домовладельцу.Эти средства покрывают их арендную плату на следующий месяц.

Сумма арендной платы, которую вы платите, не является произвольным числом, указанным вашим арендодателем. При определении размера ежемесячной арендной платы домовладельцы и управляющие обычно учитывают следующие расходы:

- Ремонтно-эксплуатационные материалы и заработная плата

- Страхование арендодателя

- Стоимость коммунальных услуг на помещения общего пользования

- ТСЖ

- Местные налоги на недвижимость

Сумма налогов на недвижимость, которую платит арендодатель, зависит от оценочной стоимости дома или квартиры и местной налоговой ставки.Вот почему многие владельцы недвижимости рассчитывают арендную плату как небольшой процент от рыночной стоимости собственности (обычно от 0,8% до 2%). Соответственно, в городах, где растет стоимость жилья, растет и арендная плата!

Итак, хотя ваш домовладелец учитывает налоги на недвижимость в вашу ежемесячную арендную плату, вы лично не на крючке местного муниципалитета. Юридическая обязанность принадлежит владельцу недвижимости, а не его или ее арендаторам.

Краткий обзор налогов на недвижимость

Взгляд на некоторые недавние данные по налогу на недвижимость, опубликованные USA Today, подчеркивает, что арендодатели испытывают давление, которое впоследствии передаются вам.

Вот снимок средних годовых налогов на недвижимость по стране:

- Техас — 4660 долларов

- Миннесота — 2752 доллара

- Миссури — 1 923 долл. США

Штат с самым высоким средним налогом на недвижимость из всех? Домовладельцы находят его в Нью-Джерси вместе со счетом на колоссальные 8 477 долларов. Если вы находитесь в Нью-Джерси и задаетесь вопросом, почему ваша арендная плата такая высокая, возможно, виноваты налоги.

Найдите аренду, соответствующую вашему бюджету

Из Сиэтла в Вашингтон Д.С., цены на аренду жилья растут! Однако найти дешевую аренду невозможно. Используйте поиск апартаментов, чтобы отсортировать и отфильтровать квартиры по ежемесячной арендной плате и найти подходящее место по правильной цене.

7 Расходы домовладельцев Арендаторы не платят

По большому счету, арендовать дом дешевле, чем владеть им, благодаря многочисленным расходам, связанным с владением домом. Арендаторы платят ежемесячную плату за проживание в чужой собственности, в то время как домовладельцы вносят ежемесячную ипотеку, чтобы в конечном итоге получить собственность, в которой они живут.Но эти выплаты по ипотеке, а также первоначальный взнос для обеспечения дома — лишь верхушка финансового айсберга. Существуют также налоги на имущество, а также расходы на обслуживание и другие расходы, многие из которых продолжаются до тех пор, пока дом находится в собственности — даже после выплаты ипотеки.

В некоторых ситуациях более низкая стоимость аренды по сравнению с владением может сделать аренду лучшим выбором. Но расхожее мнение гласит, что лучше владеть собственным домом, чем арендовать его у кого-то другого. В конце концов, дом — это самый дорогой актив, который когда-либо будет у большинства людей.Поэтому, если вы арендатор, который хочет стать владельцем, важно знать, какие расходы должны покрывать домовладельцы, и тщательно продумывать свое решение. Вот подробный обзор семи из этих затрат.

Ключевые выводы

- Арендаторы не должны нести бремя оплаты содержания физического имущества, в котором они живут.

- Домовладение связано с рядом расходов, помимо стоимости дома, включая налоги на недвижимость, проценты по ипотеке, стоимость страховки домовладельцев, счета за содержание дома, гонорары юриста по недвижимости, расходы на благоустройство территории и сборы ассоциации домовладельцев. Однако домовладельцы

- в конечном итоге получают вознаграждение за свои ежемесячные платежи по ипотеке, напрямую владея недвижимостью, в которой они живут.

- Для большинства людей дом — самый дорогой актив, который у них когда-либо был.

1. Налог на имущество

Платят ли арендаторы налог на недвижимость? Только в том смысле, что умные домовладельцы учитывают стоимость налога на недвижимость в ежемесячной арендной плате, которую они взимают, чтобы получить прибыль. Но на самом деле именно владелец собственности платит налог своему муниципальному или местному правительству, округу или штату для финансирования таких вещей, как общественные работы, заработная плата государственных служащих и советы государственных школ.Это расходы, на которые домовладельцы могут рассчитывать, пока они владеют своим домом. Налоги на недвижимость рассчитываются на основе текущей стоимости вашего дома и могут меняться со временем, чтобы отражать увеличение или уменьшение стоимости вашего дома.

Налоги на недвижимость также могут варьироваться в зависимости от географического региона, поэтому вам всегда следует выяснить, какие налоги взимаются в том районе, где вы собираетесь совершить покупку. Согласно анализу, проведенному ATTOM Data Solutions, в 2019 году средний национальный налог на недвижимость для дома на одну семью составлял 3561 доллар в год.Взаимодействие с другими людьми

2. Домашнее хозяйство

Домовладельцы не могут просто позвонить домовладельцу, когда необходимо заменить приборы или когда резервуар для горячей воды перестанет работать. Все эти работы по обслуживанию дома — от покупки новой микроволновой печи до замены крыши — являются обязанностью домовладельца.

В страховой отрасли давно известно правило 1%, согласно которому домовладельцы должны ежегодно выделять не менее 1% от покупной стоимости своего дома на техническое обслуживание. Следовательно, если ваш дом стоит 220 000 долларов, вы должны запланировать выделить не менее 2200 долларов на расходы на содержание.Другие методы включают правило квадратного фута, которое гласит, что нужно ежегодно экономить 1 доллар на каждый квадратный фут жилой площади, и правило 10%, которое предусматривает откладывание 10% ваших основных ежемесячных расходов — выплаты по ипотеке, уплаты налога на имущество и страховки. выплаты — ежемесячно на техническое обслуживание.

3. Проценты по ипотеке

Сумма, которую вы будете платить в виде процентов по ипотеке в течение срока действия ипотеки, зависит от продолжительности периода, в течение которого вы амортизируете ипотеку, частоты выплат, а также ставки и типа процентов.Ипотека с фиксированной ставкой всегда будет иметь одинаковую процентную ставку, в то время как ипотека с регулируемой ставкой будет колебаться со временем. У каждого есть свои преимущества и недостатки.

Итак, какой процент домовладелец может рассчитывать выплатить в течение срока ипотеки? Допустим, у вас есть ипотечный кредит на сумму 220 000 долларов, который амортизируется в течение 30 лет по ставке 5%. В таких обстоятельствах вы можете рассчитывать заплатить примерно 205 162 доллара в виде процентов, что почти равно стоимости самого дома.

4.Страхование жилья

Арендаторам, возможно, придется платить страховку арендатора, но страхование домовладельцев, как правило, намного дороже. Страхование арендатора обычно покрывает содержимое собственности, в то время как страхование домовладельцев также должно учитывать стоимость физической структуры собственности. Если дом потерян в результате пожара или стихийного бедствия, страховка покроет оставшуюся часть ипотеки или расходы на восстановление или ремонт дома.

Страховые полисы предлагают разные уровни защиты и покрытия, а размер страховых взносов может сильно различаться.Согласно отчету Национальной ассоциации комиссаров по страхованию (NAIC) за ноябрь 2019 года, средняя стоимость страхования домовладельцев по стране в 2017 году составляла 1211 долларов в год.

1 211

Средняя годовая стоимость страхования домовладельцев в США по данным Национальной ассоциации комиссаров по страхованию.

5. Недвижимость и юридические сборы

Сам факт покупки или продажи дома сопряжен с расходами. Продавцу обычно приходится платить агентству по недвижимости гонорары, которые обычно представляют собой комиссионные.Согласно Redfin, онлайн-сайту, который представляет агентов по недвижимости, желающих продать дома, комиссионные агентству, как правило, составляют около 6%. Если вы продаете свой дом за 220 000 долларов, это означает, что вы собираетесь заплатить около 13 200 долларов комиссионных.

Кроме того, и покупатель, и продавец должны оплатить судебные издержки, чтобы покрыть передачу права собственности. Поскольку сделки с недвижимостью являются сложными и регулируются определенными государственными и местными правилами, имеет смысл нанять юриста, который поможет вам сориентироваться в этом процессе. Стоимость юридических услуг, конечно же, зависит от выбранного вами юриста.По данным веб-сайта правовой информации Thervo.com, в среднем по стране стоимость юридических услуг составляет 225 долларов в час. Конечно, фактическая стоимость будет зависеть от требований и опыта юридической группы, а также от географического положения и может достигать 400 долларов в час.

Юристы по недвижимости также взимают дополнительные заключительные расходы, связанные с покупкой или продажей вашего дома, поэтому вам всегда следует выделять немного больше.

6. Ландшафтный дизайн и уход за газонами

Если у вашего дома есть двор, вам обязательно потребуется внести в бюджет расходы на озеленение и уход за газоном.По данным Fixr.com, информационного сайта по обслуживанию и ремонту домов, оплата ландшафтной компании за уход за газоном может обойтись вам примерно в 45 долларов за посещение.

Если вы решите выполнять работу самостоятельно, ваши затраты, несомненно, будут ниже, но вам все равно придется учитывать такие расходы, как удобрения, инструменты и оборудование для обслуживания, уход за деревьями и сезонные растения для сада. Хотя вы можете подумать, что это бесплатно, если сделаете это самостоятельно, вам все же нужно подумать о временных затратах на такие действия, как стрижка газона и уборка снега.

7. Сборы ассоциации домовладельцев

Некоторые застройки взимают плату ассоциации домовладельцев (ТСЖ) или плату за кондоминиум. Эти сборы часто покрывают расходы на обслуживание внешнего здания и благоустройство территорий общего пользования. Это сводит к минимуму стоимость любых домашних расходов, которые покрываются сбором ТСЖ, хотя эти сборы не покроют никаких внутренних затрат на обслуживание, связанных с вашим домом.

Сборы ТСЖ могут не покрывать ремонтные или строительные проекты, если у ТСЖ нет достаточного количества денег в резерве для их покрытия.Это может обернуться для владельцев значительными затратами на разработку. Членам ТСЖ следует отложить немного денег для покрытия таких непредвиденных расходов, связанных с содержанием их коммунальной собственности.

Итог

Если вы арендатор, помните, что ваш арендодатель оплачивает все эти расходы за недвижимость, в которой вы уже живете. Поэтому они учитываются в вашей арендной плате. Другие сборы могут включать в себя оплату дополнительного места для парковки или потерю части или всего вашего гарантийного депозита.Кроме того, стоимость недвижимости имеет тенденцию к увеличению в долгосрочной перспективе, хотя рынок недвижимости определенно не застрахован от краткосрочных колебаний.

Если вы можете взять на себя долгосрочное обязательство владеть домом, есть определенный потенциал для получения прибыли от продажи вашей собственности. Но имейте в виду, что владение домом сопряжено с большими расходами, чем очевидно. Тот факт, что ваши выплаты по ипотеке меньше арендной платы, не обязательно означает, что вы выйдете вперед в краткосрочной перспективе.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Real Estate 101: Как облагается налогом доход от аренды

В дополнение к этим ставкам налогоплательщикам с более высоким доходом может также потребоваться дополнительный налог на чистый инвестиционный доход в размере 3,8%.

Большинство объектов недвижимости сдаются в аренду на срок более года. Но если вы продаете недвижимость с прибылью после того, как владеете ею в течение одного года или менее, прибыль представляет собой краткосрочный прирост капитала. Таким образом, он облагается налогом как обычный доход по вашей предельной налоговой ставке.

Налог на возврат амортизации

«Расходы» на амортизацию, на которые вы имеете право каждый год, могут сэкономить вам массу денег, когда дело доходит до налогов.

Недостатком является то, что IRS хочет получить свои деньги, когда вы продаете недвижимость. Как и многие другие налоговые льготы, связанные с инвестициями, вы не можете навсегда отказаться от уплаты налогов.

Думайте об этом как о традиционной IRA. Инвесторы могут вычесть свои взносы в IRA из своих налоговых деклараций в том году, в котором они были внесены. Таким образом, им не придется платить ежегодные налоги на дивиденды или прирост капитала. Но когда они снимают деньги, это налогооблагаемый доход. Здесь применима та же концепция. Это называется налогом на возврат амортизации.

Амортизация первоначально уменьшила ваш налогооблагаемый доход от аренды, который облагается налогом как обычный доход. По этой причине возврат амортизационных отчислений также облагается налогом по обычным ставкам подоходного налога (в отличие от благоприятных ставок долгосрочного прироста капитала).

В следующем разделе я приведу пример. Ключевым моментом является то, что если вы владели арендуемой недвижимостью в течение 10 лет и ежегодно использовали амортизационные расходы в размере 5000 долларов, вы должны будете заплатить налог на возврат амортизации на 50 000 долларов при продаже.

Если вы не подали заявку на амортизацию арендуемой собственности, вы все равно получите налог на возврат амортизации.IRS рассчитывает возврат амортизационных отчислений на основе «разрешенной или допустимой» амортизации. Таким образом, вы не можете выйти из этого, не требуя амортизационных расходов.

Пример продажи арендуемой собственности

Давайте посмотрим на упрощенный пример того, как это может работать в реальном мире.

Допустим, вы потратили 250 000 долларов на приобретение арендуемой собственности. Согласно оценке собственности, стоимость земли составляет 50 000 долларов, а стоимость здания — 200 000 долларов. Это дает вам расходы на амортизацию в размере 7 273 долларов в год.Мы скажем, что вы находитесь в группе предельного налогообложения 24% для обычного дохода и 15% для долгосрочного прироста капитала.

Вы владеете недвижимостью в течение шести лет и продаете ее за 280 000 долларов, таким образом, у вас есть долгосрочный прирост капитала в размере 30 000 долларов от продажи. Исходя из вашей ставки налога на прирост капитала в размере 15%, вы должны налог на прирост капитала в размере 4500 долларов США.

Кроме того, вам были разрешены общие расходы на амортизацию в размере 43 636 долларов за шестилетний период владения. Вы заплатите налог в размере 24% с этой суммы, а общая сумма налога на возмещение амортизации составит 10 473 долларов США.

Добавление налога на амортизационные отчисления к налогу на прирост капитала показывает общий счет налога на продажу недвижимости в размере 14 973 долларов.

Обмен 1031 может помочь вам избежать налогов при продаже

Звучит как огромный налоговый счет. Но есть и хорошие новости для инвесторов: вы можете избежать уплаты налогов на прирост капитала и амортизационных отчислений при продаже арендуемой собственности. Вам просто нужно использовать биржу 1031.

Я не буду здесь вдаваться в подробности — у нас есть руководство по 1031 бирже, которое содержит все, что вам нужно знать.Общая идея заключается в том, что если вы продаете инвестиционную недвижимость, вы не будете платить никаких налогов с продажи, если вы используете вырученные средства для покупки аналогичной недвижимости.

Вы должны купить новую недвижимость на ту же сумму, или больше, чем та, за которую вы продали первую недвижимость. И ему нужна аналогичная структура финансирования.

Если вы продаете инвестиционную недвижимость за 300 000 долларов с оставшейся ипотечной ссудой в 150 000 долларов, ваша новая недвижимость должна стоить не менее 300 000 долларов и иметь финансирование на ту же сумму или более.

И вам необходимо идентифицировать недвижимость в течение 45 календарных дней с момента продажи первой недвижимости. Вы также должны закрыть новую собственность в течение 180 дней.

Существуют и другие правила для завершения обмена 1031, поэтому обязательно изучите перед тем, как начать процесс.

Обратитесь к профессионалу, если вы не уверены.

Я рассмотрел большинство налоговых концепций, которые необходимо знать владельцам арендной недвижимости, но не все ситуации однозначны. Как и в случае с большинством других налоговых концепций, здесь есть серые зоны.

Например, вы можете не знать, подлежат ли определенные расходы вычету. Или вы можете не знать, как оценить землю, на которой построена ваша арендуемая недвижимость, на предмет амортизации. Возможно, вы не уверены, можете ли вы претендовать на вычет QBI и на какую сумму.

Невозможно покрыть все возможные налоговые ситуации, с которыми вы можете столкнуться как владелец арендуемой недвижимости. Если вы столкнулись с проблемой налога на арендную недвижимость и не знаете, что делать, проконсультируйтесь со специалистом. Налоговый юрист или авторитетный и опытный составитель налоговой отчетности может ответить на ваши вопросы.

Когда вы начнете платить налог на недвижимость в новом доме?

Из всех затрат, которые вы должны учитывать при покупке (или строительстве) нового дома, налоги на недвижимость часто являются одними из самых сложных для понимания. Может быть сложно определить, что вы должны и когда будете должны, и если вы впервые домовладелец, вы можете даже не знать, как именно вы платите налоги на недвижимость в первую очередь. Но независимо от того, в курсе вы или нет, в конечном итоге вам придется начать платить налог на недвижимость в новом доме, поэтому полезно знать, во что вы ввязываетесь.

Ниже мы рассмотрим основы налогов на недвижимость и расскажем о том, когда вы должны начать их платить, а также предоставим некоторую дополнительную информацию, которая будет полезна новым домовладельцам.

Основы налогообложения имуществаНалог на недвижимость, иногда называемый ставкой за милю или фабричный налог, — это налог, который вы платите за недвижимость и другие отдельные типы собственности. Размер вашей ежегодной задолженности зависит от оценочной стоимости вашей собственности, включая сам дом и землю, на которой он находится.Местные органы власти в значительной степени полагаются на налоги на имущество для финансирования таких важных проектов, как улучшение и содержание дорог, правоохранительные органы и пожарные службы, школы и другие государственные службы.

Налоги на недвижимость устанавливаются отдельными округами и муниципалитетами и сильно различаются по стране. В некоторых штатах общеизвестно высокие ставки налога на собственность (Нью-Джерси, Иллинойс и Нью-Гэмпшир), в то время как другие штаты известны своими низкими ставками налога на недвижимость (например, Луизиана, Гавайи и Алабама).Ваш агент по продаже недвижимости сможет сообщить вам, какова ставка за дом еще до того, как вы его купите, хотя учтите, что эти ставки могут — и часто меняются — каждые несколько лет.

Когда вы начнете платить налог на недвижимость в новом доме?Когда вы начинаете платить налоги на недвижимость в новом доме, это в значительной степени одинаково, независимо от того, переезжаете ли вы в ранее принадлежавший дом или в новый строительный дом — с одной важной оговоркой.

Вот как это работает: при закрытии вы должны будете положить на условное депонирование ваш первый год или около того (обычно около 12–13 месяцев) налога на имущество.Это потому, что в большинстве случаев именно ваш ипотечный кредитор заботится о выплате налогов на недвижимость либо из средств, собранных на условном депонировании, либо из вашего ежемесячного платежа по ипотеке.

Налог на недвижимость обычно уплачивается дважды в год — обычно 1 марта и 1 сентября — и уплачивается заранее. Таким образом, платеж, который вы делаете 1 марта, оплачивается с марта по август, а платеж, который вы производите 1 сентября, — с сентября по февраль.

Если вы купили дом, ранее принадлежавший вам, вы будете нести ответственность за уплату налогов на недвижимость только в то время года, когда вы будете жить в этом доме.Если вы переедете в новый дом в октябре, то при закрытии вы возместите продавцу пропорциональную часть налога на недвижимость, который они уже заплатили за октябрь-февраль. После этого вы будете в том же расписании, что и предыдущий владелец.

А вот где немного по-другому, если вы переезжаете в новое строительство. При уплате налога на недвижимость за новый дом, построенный по индивидуальному заказу, вы все равно будете платить стоимость первого года при закрытии, но есть вероятность, что они будут ниже в первый год, чем будут продвигаться вперед.Это потому, что до тех пор, пока у вашего округа не будет возможности прислать оценщика для оценки вашего дома и зарегистрировать эту стоимость в местном правительстве, ваша ставка налога на имущество основана на неулучшенной земле, то есть на стоимости земли до того, как там был построен дом. Позже ваша собственность будет переоценена как улучшенная земля, то есть ваша земля плюс ваш дом. Понятно, что это будет означать более высокий счет по налогу на имущество.

У кредиторов есть два разных способа работы с покупателями новостроек, когда дело касается их налогов на недвижимость.Они могут попросить вас заплатить предполагаемую ставку за свой улучшенный объект , что означает, что вы откладываете на условное депонирование больше, чем вы фактически должны за год, и либо получите деньги обратно, либо у вас останутся деньги, которые можно будет направить на будущие платежи. . В качестве альтернативы они могут попросить вас заплатить текущую ставку налога на мельницу, и в этом случае вы в конечном итоге получите счет на дополнительные деньги, когда ваш дом будет оценен по его полной стоимости.

Как рассчитать налоги на недвижимостьЕсли вам интересно, чего можно ожидать при уплате налога на недвижимость за новый дом, вы можете использовать калькулятор налога на недвижимость, чтобы рассчитать ваши годовые затраты.Калькуляторы налога на недвижимость учитывают штат и округ, в котором вы проживаете, а также стоимость вашей собственности.

Обратите внимание, что ваша оценочная стоимость основана не только на покупной цене вашего дома. Оценщики округа проводят свои собственные оценки и могут предложить число ниже или выше того, что вы заплатили. Если вы считаете, что они пропустили отметку, когда вы все-таки получили оценку, вы можете подать апелляцию. Однако для оценки налогов на недвижимость просто используйте покупную цену вашего дома.

Все становится немного сложнее, если вы пытаетесь подсчитать, сколько вы будете платить в виде налога на недвижимость при новом строительстве. Это потому, что по мере освоения земли улучшается не только ваша участь, но и вся территория вокруг вас, что также увеличивает стоимость вашей собственности. Если вы переезжаете в новую застройку, вы можете видеть, что ваши налоги на недвижимость довольно регулярно повышаются, в то время как ваш район становится все более и более благоустроенным.

Имеете ли вы право на освобождение от налога на имущество?Некоторые муниципалитеты предлагают более низкие ставки налога на собственность для определенных групп людей, включая пожилых людей, ветеранов и людей, использующих свою землю для определенных целей (например, в сельском хозяйстве).