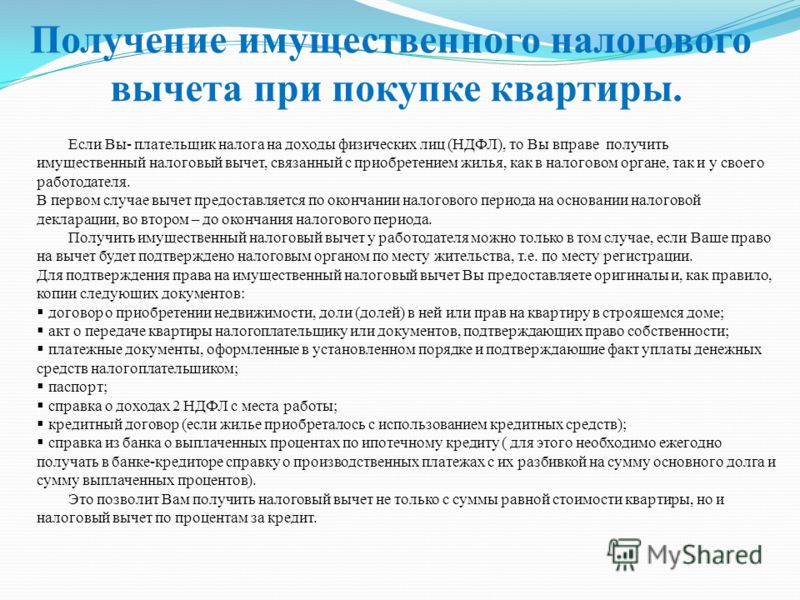

Когда можно получить налоговый вычет при покупке квартиры

Ответ на вопрос «когда можно получить налоговый вычет при покупке квартиры» зависит от нескольких аспектов, в частности от способа получения имущественного вычета. Из статьи Вы узнаете, когда можно вернуть 13 процентов от покупки квартиры в зависимости, от того, какая квартира приобреталась (новостройка или вторичка). Мы также расскажем, когда можно оформить налоговый вычет на квартиру, приобретенную несколько лет назад.

Когда возникает право на налоговый вычет при покупке квартиры

Чтобы выяснить, когда можно получить налоговый вычет при покупке квартиры, необходимо определить момент возникновения права на имущественный вычет. Право на получение имущественного налогового вычета возникает в том налоговом периоде, в котором соблюдены все условия, определенные статьей 220 Налогового кодекса РФ. Так, для возврата 13 % необходимо предоставить платежные документы, подтверждающие произведенные налогоплательщиком расходы.

Таким образом, право налогоплательщика уменьшить налоговую базу на сумму имущественного налогового вычета возникает с момента приобретения соответствующего имущества с учетом фактически произведенных расходов:

- при приобретении квартиры, комнаты, доли (долей) в них на основании договора купли-продажи — с момента регистрации права собственности,

- при приобретении прав на квартиру (доли в ней) в строящемся доме — с момента подписания акта приема-передачи или иного документа о передаче объекта долевого строительства застройщиком и принятия его участником долевого строительства (Письмо ФНС России от 01.

12.2017 N ГД-4-11/24458@ (вместе с Письмом Минфина России от 22.11.2017 N 03-04-07/77483)).

12.2017 N ГД-4-11/24458@ (вместе с Письмом Минфина России от 22.11.2017 N 03-04-07/77483)).

12.2017 N ГД-4-11/24458@ (вместе с Письмом Минфина России от 22.11.2017 N 03-04-07/77483)).

12.2017 N ГД-4-11/24458@ (вместе с Письмом Минфина России от 22.11.2017 N 03-04-07/77483)).После возникновения права на налоговый вычет при покупке квартиры Вы можете

- по окончании календарного года получить вычет через налоговую инспекцию или,

- не дожидаясь окончания календарного года, получить вычет через работодателя.

Когда можно получить налоговый вычет при покупке квартиры по договору купли-продажи

Для подтверждения права на имущественный вычет при покупке квартиры на вторичном рынке необходимо предоставить в том числе документы, подтверждающие право собственности на квартиру.

Документом, подтверждающим право налогоплательщика на имущественный налоговый вычет за покупку квартиры, право собственности на которую зарегистрировано после 15.07.2016, является выписка из ЕГРП (ранее таким документом было свидетельство о государственной регистрации права) (Письмо ФНС России от 18.10.2016 N БС-4-11/19695@ (вместе с Письмом Минфина от 04.

Поэтому на вопрос о том, когда можно оформить налоговый вычет при покупке квартиры на вторичном рынке, ответ будет следующий. Первым годом, по доходам которого Вы можете получить налоговый вычет за квартиру, будет год, в котором согласно выписке из ЕГРП зарегистрировано право собственности на квартиру. Вы вправе получить вычет и по доходам следующих лет, но вернуть налог предыдущих лет не удастся.

Пример

Налогоплательщик приобрел квартиру-вторичку, подписал договор купли-продажи в декабре 2011 года. Платежный документ также датирован декабрем 2011. Свидетельство о государственной регистрации права собственности оформлено в январе 2012 г. На основании этого имущественный налоговый вычет может быть получен налогоплательщиком по налогу на доходы физических лиц за 2012 год и последующие годы (Письмо Минфина РФ от 14 марта 2012 г. N 03-04-05/7-296).

Когда можно получить налоговый вычет при покупке квартиры по ДДУ

Для получения налогового вычета при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме) среди прочих документов предоставляются договор участия в долевом строительстве и передаточный акт.

Таким образом, налогоплательщик вправе претендовать на получение имущественного налогового вычета при приобретении прав на квартиру в строящемся доме начиная с налогового периода, в котором квартира передана застройщиком и принята налогоплательщиком как участником долевого строительства на основании передаточного акта или иного документа о передаче объекта долевого строительства, подписанного сторонами (Письмо Минфина РФ от 12.07.2019 N 03-04-05/51765). Дожидаться оформления права собственности на квартиру не нужно. В расходы на приобретение квартиры в новостройке можно включить расходы на отделку квартиры.

Пример

Налогоплательщик подписал акт приема-передачи квартиры в 2020 году, право собственности оформил в 2021 году. Налоговый вычет за покупку квартиры по договору долевого участия можно оформить по доходам 2020 года.

Если купил квартиру в ипотеку, когда можно получить налоговый вычет?

В случае, когда для приобретения квартиры брался ипотечный кредит, то, чтобы вернуть 13 % дожидаться погашения кредита не нужно. Сумма, выплаченная в счет погашения целевых займов (кредитов) на момент получения имущественного налогового вычета, для определения размера данного вычета значения не имеет (Письмо Минфина РФ от 27 октября 2011 г. N 03-04-05/7-813). Т.е. чтобы ответить, когда можно вернуть 13 процентов от покупки квартиры в ипотеку, необходимо знать, когда было оформлено право собственности на квартиру (при покупке через договор купли-продажи) или подписан акт приема-передачи на квартиру (при покупке квартиры через ДДУ).

Сумма, выплаченная в счет погашения целевых займов (кредитов) на момент получения имущественного налогового вычета, для определения размера данного вычета значения не имеет (Письмо Минфина РФ от 27 октября 2011 г. N 03-04-05/7-813). Т.е. чтобы ответить, когда можно вернуть 13 процентов от покупки квартиры в ипотеку, необходимо знать, когда было оформлено право собственности на квартиру (при покупке через договор купли-продажи) или подписан акт приема-передачи на квартиру (при покупке квартиры через ДДУ).

В настоящее время налогоплательщик при покупке квартиры в ипотеку вправе получить:

- вычет по расходам на покупку квартиры,

- вычет по расходам на погашение процентов ипотеки (в том числе при рефинансировании).

Подробнее о том, когда можно оформить вычет по ипотечным процентам, можно прочитать здесь. Когда можно получить налоговый вычет при покупке квартиры зависит в том числе от способа получения вычета

Когда можно вернуть 13 процентов от покупки квартира: подаем документы

Ранее мы выяснили, когда возникает право на имущественный вычет, и определили, начиная с какого налогового периода (года) можно его получить.

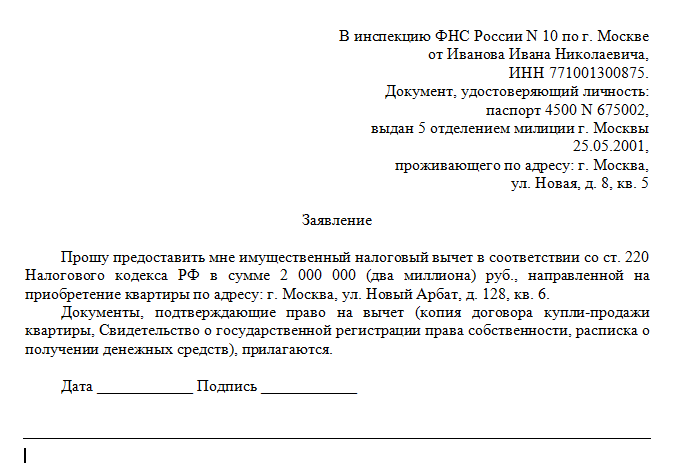

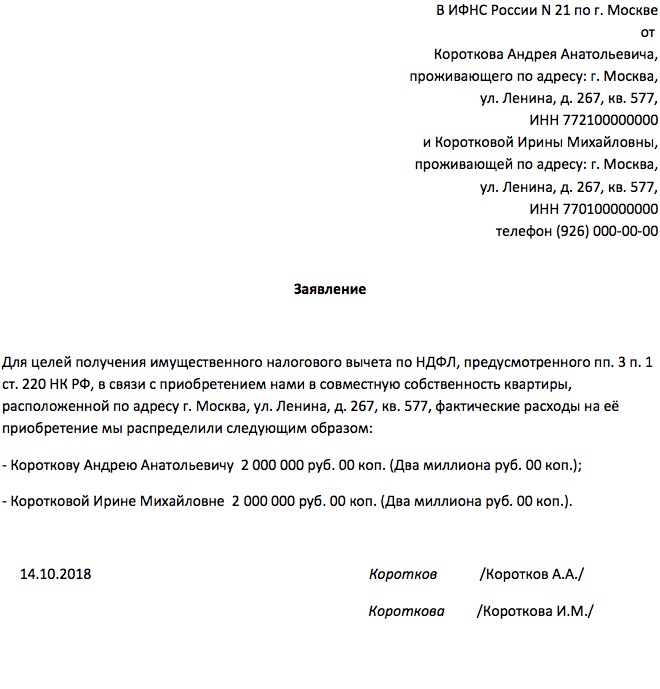

Для возмещения 13 % за квартиру в ИФНС необходимо подать соответствующие документы. Документы предоставляются в налоговые органы по окончании года, по доходам которого Вы будете получать вычет. Подробнее о сроках подачи документов на имущественный вычет (нужно ли подавать декларацию до 30 апреля) можно прочитать в этой статье.

Пример

Мужчина приобрел квартиру по договору купли-продажи в 2020 году (право собственности оформил в этом же году). По окончании 2020 года, в январе 2021 года он подал документы в ИФНС и через несколько месяцев ему перечислили сумму возвращаемого налога.

Получить имущественный вычет можно и другим способом – через работодателя. В этом случае вычет предоставляется до окончания налогового периода.

Пример

Мужчина приобрел квартиру по договору купли-продажи в 2020 году (право собственности оформил в этом же году). Не дожидаясь окончания 2020 года, он подтвердил свое право на имущественный вычет в налоговом органе по соответствующей форме и обратился с письменным заявлением к работодателю. В бухгалтерии по месту работы из заработной платы перестанут удерживать подоходный налог.

В бухгалтерии по месту работы из заработной платы перестанут удерживать подоходный налог.

Таким образом, когда можно получить налоговый вычет при покупке квартиры зависит от способа возврата 13 % (через налоговую инспекцию или через работодателя).

Если Вы купили квартиру несколько лет назад

Когда можно вернуть налог с покупки квартиры, если квартира была приобретена не в прошлом году, а, например, 10 лет назад?

Так как фактически срока давности получения имущественного вычета не существует, налогоплательщик вправе обратиться с заявлением о предоставлении вычета при покупке квартиры в любой налоговый период (год) начиная с периода, в котором возникло право на его получение. Таким образом, получить вычет можно и в последующие налоговые периоды вне зависимости от периода, когда налогоплательщик нес расходы на приобретение квартиры.

При этом следует учитывать, что срок обращения за возвратом суммы излишне уплаченного в соответствующем году налога ограничен тремя годами.

Пример

Женщина приобрела квартиру в 2014 году. О возможности вернуть налог с покупки квартиры, она узнала в 2020 году. В 2020 году она подает декларацию за 2017 год (учитывая трехлетний срок обращения за возвратом налога). По доходам 2017 года всю сумму вычета ей получить не удалось, остаток вычета она может перенести на 2018 год (путем подачи декларации за 2018 год).

Когда можно получить налоговый вычет при покупке квартиры в 2020 году

Если в 2020 году

- было оформлено право собственности на приобретенную по договору купли-продажи квартиру или

- подписан акт приемки-передачи квартиры по договору долевого участия,

то налоговый вычет по расходам на приобретение этой квартиры можно получить через налоговую инспекцию по доходам 2020года либо по доходам других последующих лет. Документы на вычет по доходам 2020 года можно подать по окончании 2020 года, то есть в 2021 году. Отметим, что пенсионеры имеют возможность получить вычет в другом порядке.

Не дожидаясь окончания 2020 года, Вы вправе получить вычет через работодателя.

Теперь Вы знаете, когда можно получить налоговый вычет при покупке квартиры. Вернуть 13 % от покупки квартиры можно по доходам того года, в котором Вы получили право на вычет, а также в последующие годы. Когда можно вернуть 13 процентов от покупки квартиры зависит также от способа получения имущественного вычета.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

Все деньги, которые ваш дом может вернуть вам на налоги в этом году

Эта история является частью Taxes 2023, репортажа CNET о лучшем налоговом программном обеспечении, советах по налогам и обо всем остальном, что вам нужно для подачи декларации и отслеживания возврата.

Обладание собственным домом может быть американской мечтой, но это недешево. По данным компании по недвижимости Clever, помимо первоначального взноса и ежемесячных платежей по ипотеке, средний домовладелец в США платит 15 405 долларов в год за обслуживание, коммунальные услуги, налоги и страховку.

Однако у всех этих расходов есть и положительная сторона — налоговые льготы и вычеты для вашего дома, которые могут привести к большему возврату налога. Для домовладельцев, узнав как можно больше о своих потенциальных налоговых льготах, вы сможете максимизировать возврат налога при подаче декларации о подоходном налоге.

Большинство домовладельцев с ипотечными кредитами знают, что они могут вычитать платежи в счет процентов по кредиту, но многие налоговые вычеты и налоговые льготы, связанные с владением домом, менее очевидны. Узнайте обо всех возможных налоговых льготах для домовладельцев, чтобы получить максимально возможный возврат своих налогов.

Чтобы узнать больше о налогах, узнайте о крупнейших налоговых льготах и о том, как создать учетную запись IRS в Интернете.

Как действуют налоговые льготы для домовладельцев?

Большинство льгот по подоходному налогу для домовладельцев представляют собой налоговые вычеты, то есть уменьшение вашего налогооблагаемого дохода. Чем меньше ваш доход облагается налогом, тем меньше денег вы платите в виде налогов.

Чем меньше ваш доход облагается налогом, тем меньше денег вы платите в виде налогов.

Когда вы подаете налоговую декларацию, вы должны решить, следует ли использовать стандартный вычет — 12 950 долларов США для лиц, подающих единый налог, 25 900 долларов США для лиц, подающих совместную налоговую декларацию, или 19 долларов США., 400 для глав домохозяйства или пожененных опиловки отдельно — или детализируйте вычеты, как подарки к призрению и государственным налогам.

Чтобы воспользоваться преимуществами налоговых вычетов домовладельцев, вам необходимо перечислить свои вычеты по пунктам, используя форму 1040, Приложение А. Ваше решение о перечислении будет зависеть от того, превышают ли ваши постатейные вычеты ваши стандартные вычеты. Все лучшее налоговое программное обеспечение может быстро помочь вам решить, следует ли перечислять детали или нет (а также помочь вам заполнить все налоговые формы, упомянутые в этой статье).

Налоги кредиты для домовладельцев не требуют перечисления. Они напрямую уменьшают сумму налогов, которые вы должны, и вы обычно можете получить эти кредиты независимо от того, перечисляете ли вы отчисления по пунктам.

Они напрямую уменьшают сумму налогов, которые вы должны, и вы обычно можете получить эти кредиты независимо от того, перечисляете ли вы отчисления по пунктам.

Проценты по ипотечным кредитам являются самой большой налоговой льготой для домовладельцев

Проценты по ипотечным кредитам или сумма процентов, которую вы ежегодно платите по ипотечному кредиту, являются одним из наиболее распространенных налоговых вычетов для домовладельцев. Это также часто является наиболее прибыльным, особенно для новых домовладельцев, чьи платежи обычно идут больше на проценты по кредиту в течение первых лет ипотеки.

Домовладельцы, подающие налоги совместно, могут вычесть все платежи по процентам по ипотечным кредитам по кредитам до 1 миллиона долларов или кредитам до 750 000 долларов, если они были выданы после 15 декабря 2017 года. Индивидуальные заявители получают половину этих сумм — 500 000 или 375 000 долларов соответственно.

Чтобы вычесть проценты по ипотеке, вам необходимо заполнить форму IRS 1098, которую вы должны получить от своего кредитора в начале 2023 года. Затем вы можете ввести сумму из строки 1 этой формы 1098 в строку 8 приложения 1040 A.

Затем вы можете ввести сумму из строки 1 этой формы 1098 в строку 8 приложения 1040 A.

Ипотечные баллы также не облагаются налогом

Вы можете купить ипотечные баллы, также называемые «дисконтными баллами», при покупке дома, чтобы уменьшить проценты по ипотеке. Каждый 1% суммы ипотеки, которую покупатели жилья платят сверх своего первоначального взноса, обычно снижает их процентную ставку на 0,25%, хотя точная сумма будет зависеть от кредитора и кредита.

Скидочные баллы могут сэкономить вам большие деньги при 30-летней ипотеке за счет снижения общей суммы процентов, которые вам придется платить в течение десятилетий, но они также могут сэкономить вам деньги на налогах при их покупке. IRS считает баллы по ипотеке предоплаченными процентами, поэтому вы можете добавить сумму, уплаченную за баллы, к общей сумме процентов по ипотеке, указанной в строке 8 формы 1040, Приложение А.

Налоговый кредит на проценты по ипотечным кредитам для новых домовладельцев может принести большие деньги

Домовладельцы, получившие Сертификат об ипотечном кредите от правительства штата или местного самоуправления, обычно приобретаемый через ипотечного кредитора, могут получить процент от выплаты процентов по ипотечному кредиту обратно в качестве налогового кредита. Кредитные ставки по ипотечным сертификатам варьируются в зависимости от штата и могут варьироваться от 10 до 50 процентов.

Кредитные ставки по ипотечным сертификатам варьируются в зависимости от штата и могут варьироваться от 10 до 50 процентов.

Например, домовладелец с MCC в Луизиане, который позволяет 40% процентов по ипотеке в качестве кредита, который заплатил 10 000 долларов в качестве процентов по ипотеке в 2022 году, может потребовать 2 000 долларов из этих процентов и оставшиеся 8 000 долларов в качестве вычета.

Этот совет по налогам для домовладельцев наиболее эффективен, если вы впервые приобрели жилье, что широко определяется как отсутствие проживания в доме, которым вы владели в течение последних трех лет. Если вы покупаете свой первый дом, обязательно спросите у своего кредитора или ипотечного брокера, имеете ли вы право на MCC.

Чтобы подать заявку на налоговый кредит на проценты по ипотеке, используйте форму IRS 8396. Помните, что вам не нужно перечислять вычеты по пунктам, чтобы требовать налоговых кредитов.

Вы можете вычесть налоги на имущество, но только до определенной суммы

Местные и государственные налоги на недвижимость, чаще называемые налогами на недвижимость, могут вычитаться из ваших налогов, но в гораздо меньшей сумме, чем до 2017 года.

Благодаря Закону о сокращении налогов и занятости от 2017 года до $10 000 вместе взятых из ваших налогов на недвижимость, а также государственных и местных подоходных налогов. До 2017 года вся сумма налога на имущество вычиталась.

Чтобы получить вычет по налогу на имущество, вам необходимо отслеживать ежегодные платежи по налогу на имущество. Ваши налоги на недвижимость также могут быть указаны в графе 10 формы 109.8 от вашего ипотечного кредитора. Введите общую сумму налогов на недвижимость, уплаченных за год, в строке 5b 1040 Приложения A.

Расходы на домашний офис подлежат вычету только в том случае, если вы работаете не по найму и регулярно» для своего собственного бизнеса или подработки могут требовать расходы на домашний бизнес, используя форму IRS 8829. Эти вычеты также доступны для арендаторов.

Самый простой способ получить налоговую льготу для домашнего офиса — использовать стандартный вычет для домашнего офиса, основанный на 5 долларах за квадратный фут, используемый для бизнеса площадью до 300 квадратных футов. «Обычный метод» вычета домашнего офиса включает в себя подсчет процента вашего дома, который используется для бизнеса. Оба метода используют форму 8829.для отчетности.

«Обычный метод» вычета домашнего офиса включает в себя подсчет процента вашего дома, который используется для бизнеса. Оба метода используют форму 8829.для отчетности.

Вычеты по хоум-офису недоступны для удаленных сотрудников компаний.

Установка зарядной станции для электромобилей может вернуть вам 30%

Зарядные станции для электромобилей могут вернуть вам деньги по налоговому счету. Если вы устанавливаете у себя дома любую зарядную станцию с альтернативной энергией, вы получаете максимальный кредит в размере 30% от стоимости или 1000 долларов США (в зависимости от того, что меньше). Заполните форму IRS 8911, чтобы получить налоговый кредит за деньги, потраченные на установку экологически чистой энергии.

Займитесь экологией, чтобы получить налоговые льготы за энергоэффективность

Вы можете получить 30% от стоимости установки солнечных батарей в качестве налоговой льготы.

Стивен Шенкленд/CNET Если в 2022 году вы сделали энергоэффективные улучшения в своем доме, вы, вероятно, сможете вернуть часть этих денег в виде налоговых льгот, но это становится немного сложнее. Существует два типа налоговых льгот для повышения энергоэффективности дома: кредит на чистую энергию для жилых помещений и кредит на улучшение энергоэффективности дома.

Существует два типа налоговых льгот для повышения энергоэффективности дома: кредит на чистую энергию для жилых помещений и кредит на улучшение энергоэффективности дома.

Жилищный кредит на экологически чистую энергию может вернуть вам 30% любых денег, которые вы потратили на установку солнечной энергии, солнечного нагрева воды, энергии ветра, геотермальных тепловых насосов, топливных систем на биомассе или собственности на топливных элементах. Единственное ограничение касается собственности на топливные элементы — 500 долларов за каждые пол киловатта мощности.

Кредит на улучшение энергоэффективности дома, также известный как кредит на энергетическое имущество, не относящееся к бизнесу, затем делится на две категории: «затраты на энергоэффективное жилое имущество» и «квалифицированные улучшения энергоэффективности».

В первом случае расходов на энергетическое имущество вы получите фиксированную налоговую скидку в размере от 50 до 300 долларов США за установку устройств, сертифицированных Energy Star, таких как тепловые насосы, водонагреватели или печи. Во втором случае квалифицированных улучшений вы можете получить налоговый вычет в размере 10% на стоимость улучшений, таких как добавление изоляции, ремонт крыши или замена окон.

Во втором случае квалифицированных улучшений вы можете получить налоговый вычет в размере 10% на стоимость улучшений, таких как добавление изоляции, ремонт крыши или замена окон.

Кредит на улучшение энергоэффективного дома имеет пожизненный лимит в размере 500 долларов США для всех улучшений, сделанных после 2005 года. Начиная с 2023 года Закон о снижении инфляции заменит пожизненный лимит в размере 500 долларов на годовой лимит в размере 1200 долларов США для налогового кредита.

Чтобы получить налоговые льготы на энергоэффективные улучшения дома в 2022 году, вам необходимо документировать свои расходы в форме IRS 5695.

Проценты по кредитам под залог жилья также могут быть вычтены ипотека может быть вычтена из ваших налогов так же, как обычные проценты по ипотеке, с важным ограничением максимальной суммы кредита в размере 1 миллиона долларов США или 750 000 долларов США (для совместных заявителей), если вы приобрели свой дом после 15 декабря 2017 года.

Также очень важно обратите внимание, что налоговый закон 2017 года ограничивает вычеты по процентам по кредиту под залог недвижимости деньгами, которые используются для «покупки, строительства или существенного улучшения» домов. Если вы заняли деньги, чтобы заплатить за новую машину или смокинг, вам не повезло.

Если вы заняли деньги, чтобы заплатить за новую машину или смокинг, вам не повезло.

Если вы выплачивали проценты по кредиту под залог дома, который использовался непосредственно для вашего проживания, вы можете потребовать вычет по той же строке, что и проценты по ипотеке и баллы по ипотеке: Строка 8 в Форме 1040, Приложение A.

Когда вы продавая свой дом, включите все ваши улучшения в базовую стоимость

Любой доход, который вы получаете от продажи дома, облагается налогом как прирост капитала (с заметным исключением – см. ниже). Ваша прибыль рассчитывается как разница между продажной ценой дома и вашей «основной стоимостью». Эта базовая стоимость включает в себя то, что вы заплатили за дом, стоимость улучшений, которые вы, возможно, сделали, а также любые потери имущества в результате износа или несчастного случая.

Если вы установили новую крышу, заменили печь, отремонтировали полы или даже благоустроили сад, не забудьте включить эти расходы, чтобы увеличить скорректированную базу и уменьшить сумму прироста капитала от продажи.

Если вы продали свое основное место жительства, вы получите большой налоговый вычет.

Когда вы продаете дом, вам нужно будет заплатить налоги с суммы денег, которую вы заработали на продаже, в качестве прироста капитала. Однако, если вы проживаете в доме в течение двух из предыдущих пяти лет перед продажей, вы получаете очень большую налоговую скидку — 500 000 долларов США для семейных граждан или 250 000 долларов США для одиноких или отдельных владельцев.

Все американцы получают эту налоговую льготу независимо от их возраста и независимо от того, сколько раз они уже пользовались ею ранее. Обратите внимание, что требования к месту жительства применяются независимо от того, владеете ли вы домом или нет. Если вы арендуете дом на два года, а затем покупаете его, вы можете продать его со стандартным исключением проживания в любое время.

Вы, вероятно, получите налоговую информацию о продаже вашего дома в форме 1099-S, и вы сообщите о своей окончательной прибыли — с этим исключением в размере 500 000/250 000 долларов США — в форме 89 IRS. 49. Если вы не получили форму 1099-S и ваша прибыль от дома меньше, чем исключение, вам вообще не нужно сообщать о продаже по вашим налогам.

49. Если вы не получили форму 1099-S и ваша прибыль от дома меньше, чем исключение, вам вообще не нужно сообщать о продаже по вашим налогам.

Ремонт дома для медицинских нужд может быть вычтен

Медицинские расходы могут быть крупным налоговым вычетом, но только если они превышают 7,5% вашего скорректированного валового дохода, который, по сути, является вашим налогооблагаемым доходом. Любые улучшения дома — защитные решетки, пандусы, более широкие дверные проемы, перила и лифты, например, — связанные с состоянием здоровья, могут быть включены в ваши налоговые вычеты на медицинские расходы.

Сохраняйте все свои квитанции и счета-фактуры и указывайте общую стоимость улучшений или дополнений вместе со всеми дополнительными медицинскими и стоматологическими расходами в строке 1 1040 Приложения A.

Какие расходы на жилье не подлежат налогообложению?

Несмотря на все налоговые льготы, доступные для домовладельцев, есть некоторые расходы, связанные с домом, которые не могут быть вычтены из вашего дохода.

- Ваш первоначальный взнос по ипотеке

- Любые платежи по ипотеке в счет погашения основной суммы кредита

- Коммунальные расходы, такие как газ, электричество и вода

- Страхование от пожара или страхование домовладельца

- Уборка дома или уход за газоном

- Любое снижение стоимости вашего дома

Налоговая ситуация каждого человека уникальна. Прежде чем принимать серьезные налоговые решения, мы рекомендуем проконсультироваться со специалистом по налогам, который может помочь вам с федеральным налоговым законодательством и законодательством штата.

Чтобы узнать больше о подоходном налоге, узнайте, как списание задолженности по студенческому кредиту может повлиять на ваш налоговый счет.

Налоговый кредит для покупателей жилья | New Hampshire Housing

Налоговый кредит для покупателей жилья — это федеральная программа сертификатов ипотечного кредита (MCC), предназначенная для предоставления вам долгосрочных налоговых льгот, которые помогут вам позволить себе приобрести жилье. Программа MCC позволяет вам претендовать на налоговый кредит на часть процентов по ипотеке, выплачиваемых в год, до 2000 долларов США на весь срок действия первоначальной ипотеки, пока вы живете в доме.

Программа MCC позволяет вам претендовать на налоговый кредит на часть процентов по ипотеке, выплачиваемых в год, до 2000 долларов США на весь срок действия первоначальной ипотеки, пока вы живете в доме.

Чтобы зарезервировать налоговый кредит на покупателя жилья, обратитесь к участвующему кредитору, утвержденному New Hampshire Housing.

Чтобы претендовать на получение налоговой льготы для покупателей жилья, вы должны:

1. Зарезервировать кредит через участвующего кредитора жилищного строительства штата Нью-Гемпшир перед покупкой дома.

2. Прежде чем купить дом, пройдите наш бесплатный онлайн-курс по налоговым кредитам для покупателей жилья.

3. Быть первым покупателем жилья или покупкой в целевом сообществе.

4. Соответствовать определенным ограничениям дохода и покупной цены.

Узнайте, имеете ли вы право на получение налоговой скидки на покупателя жилья.

Выберите утверждение, которое лучше всего описывает вас.

У меня НЕ было дома в течение последних 3 лет У меня был дом в течение последних 3 лет

Поскольку вы не владели домом в течение последних 3 лет, вы считаетесь покупателем жилья впервые и можете приобрести дом в любом из перечисленных городов Нью-Гэмпшира.

Поскольку вы владели домом в течение последних 3 лет, вы не считаетесь покупателем жилья впервые. Тем не менее, вы по-прежнему можете иметь право на получение налоговой льготы для покупателей жилья, если вы покупаете дом в одном из перечисленных целевых городов.

В каком городе Нью-Гэмпшира вы покупаете дом?

Если ваш доход, основанный на размере вашей семьи, и цена вашего дома не превышает пределов для этого города, вы можете иметь право на налоговый кредит покупателя жилья.

Лимиты доходов и покупок

Замените

Замените, NH

Ограничения доходов

Замените

Замените

Ограничения цены покупки

$Замените

3? Сделайте следующий шаг.

Свяжитесь с участвующим кредитором, чтобы зарезервировать налоговый кредит покупателя жилья в New Hampshire Housing.

Найти участвующего кредитора

Уже работаете с участвующим кредитором NH Housing?

Просто сообщите о своих правах на участие вашему участвующему кредитору, чтобы узнать, соответствуете ли вы требованиям, и узнать о следующих шагах.

Есть кредитор, но не участвующий кредитор?

Если ваш нынешний кредитор не знаком с преимуществами налоговой скидки для покупателей жилья, попросите их связаться с нами по электронной почте программы mcc или по телефону 1-800-649.-0470 сегодня, чтобы зарезервировать налоговый кредит покупателя жилья.

Требования к участникам см. в разделе часто задаваемых вопросов ниже

Уже знаете, что имеете право?

Если вы уже работаете с кредитной организацией New Hampshire Housing и знаете, что имеете на это право, сделайте следующий шаг.

Завершите онлайн-курс «Налоговая скидка покупателя жилья»

После завершения предоставьте участвующему кредитору копию сертификата об окончании и попросите его зарезервировать налоговую скидку покупателя жилья в New Hampshire Housing. Важно связаться с вашим кредитором, чтобы убедиться, что они сделали это для вас. Чтобы получить налоговый кредит покупателя жилья, он должен быть зарезервирован у нас до того, как вы закроете свой новый дом.

Не верьте нам на слово

Послушайте людей, которые уже откладывают до 2000 долларов в год на ипотеке.

Часто задаваемые вопросы

Как я могу подать заявку на налоговый кредит для покупателей жилья?

Чтобы подать заявку на налоговый кредит для покупателей жилья, обратитесь к участвующему кредитору MCC или попросите вашего кредитора связаться с нами.

Как работает налоговый кредит для покупателей жилья?

Налоговый кредит для покупателей жилья — это прямое снижение ваших федеральных налогов в соотношении доллар к доллару в размере от 10% до 50% процентов, которые вы платите по ипотечному кредиту.

Сумма ипотечного кредита x процентная ставка по кредиту = годовой уплаченный процент по ипотечному кредиту

Годовой уплаченный процент по ипотечному кредиту x Ставка налогового кредита покупателя жилья = годовой налоговый кредит

Проверьте свою потенциальную ежемесячную экономию за первый год с помощью нашего Калькулятора налогового кредита покупателя жилья.

Как я могу претендовать на получение налоговой скидки для покупателей жилья?

Чтобы претендовать на получение налоговой льготы для покупателей жилья, вы должны:

- Зарезервировать свой HBTC до закрытия нового ипотечного кредита.

- Пройдите онлайн-обучение HTBC, прежде чем закрыть новую ипотеку.

- Если вы впервые покупаете жилье (не владеете домом в течение трех лет) или покупаете дом в «целевом районе».

- Иметь право на новую ипотеку. MCC нельзя использовать с существующими кредитами.

- Намерены использовать этот дом в качестве основного места жительства.

- См. Ограничения доходов и цены покупки HBTC.

- Соответствовать определенным ограничениям дохода.

- Иметь налоговые обязательства по использованию кредита.

Можете ли вы сэкономить более 2000 долларов?

Нет, ваши ежегодные налоговые льготы не могут превышать 2000 долларов США. Вы также должны иметь налоговые обязательства, чтобы использовать кредит.

Взимается ли плата?

Да, ознакомьтесь с комиссиями за налоговый кредит для покупателей жилья

Если вы объединяете налоговый кредит для покупателей жилья с ипотечным продуктом в Нью-Гемпшире, комиссия может быть снижена.

Чтобы узнать больше

Чтобы узнать больше о программе налоговых кредитов Home Start Homebuyer, ознакомьтесь с нашей брошюрой и информационным бюллетенем программы.

Есть вопросы? Позвоните по номеру 1-800-649-0470 или отправьте нам сообщение

Обратите внимание, что для получения налогового кредита покупателя жилья вы должны зарезервировать свой MCC у нас до закрытия кредита. Вы несете ответственность за то, чтобы ваш кредитор надлежащим образом запросил и выполнил документы MCC. New Hampshire Housing и ваш кредитор не могут предсказать, что могут сделать Конгресс или IRS. Поэтому New Hampshire Housing и ваш кредитор не обещают, будет ли программа MCC действительно доступна для предоставления вам MCC и ее преимуществ.