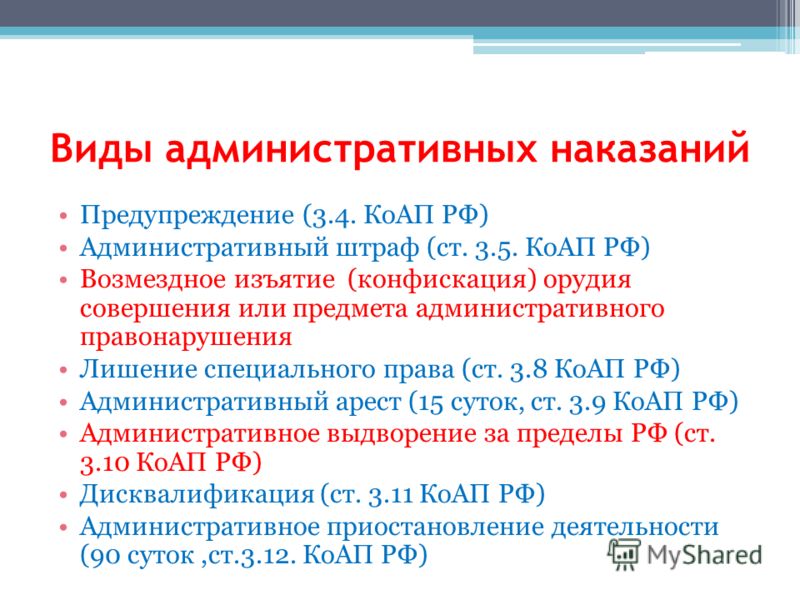

Статья 16.2. Недекларирование либо недостоверное декларирование товаров и (или) транспортных средств \ КонсультантПлюс

Статья 16.2. Недекларирование либо недостоверное декларирование товаров и (или) транспортных средств

1. Недекларирование по установленной форме (устной, письменной или электронной) товаров и (или) транспортных средств, подлежащих декларированию, за исключением случаев, предусмотренных статьей 16.4 настоящего Кодекса, —

влечет наложение административного штрафа на граждан и юридических лиц в размере от одной второй до двукратного размера стоимости товаров и (или) транспортных средств, явившихся предметами административного правонарушения, с их конфискацией или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц — от ста до двухсот минимальных размеров оплаты труда.

2. Заявление декларантом либо таможенным брокером (представителем) при декларировании товаров и (или) транспортных средств недостоверных сведений о товарах и (или) транспортных средствах, если такие сведения послужили основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера, —

влечет наложение административного штрафа на граждан и юридических лиц в размере от одной второй до двукратной суммы неуплаченных таможенных пошлин, налогов с конфискацией товаров и (или) транспортных средств, явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц — от ста до двухсот минимальных размеров оплаты труда.

3. Заявление декларантом либо таможенным брокером (представителем) при декларировании товаров и (или) транспортных средств недостоверных сведений о товарах и (или) транспортных средствах, а равно представление недействительных документов, если такие сведения и документы могли послужить основанием для неприменения запретов и (или) ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, —

влечет наложение административного штрафа на граждан в размере от пятнадцати до двадцати пяти минимальных размеров оплаты труда с конфискацией товаров и (или) транспортных средств, явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения; на должностных лиц — от ста до двухсот минимальных размеров оплаты труда; на юридических лиц — от одной тысячи до трех тысяч минимальных размеров оплаты труда с конфискацией товаров и (или) транспортных средств, явившихся предметами административного правонарушения, или без таковой либо конфискацию предметов административного правонарушения.

Частью 1 ст. 16.2 КоАП РФ установлена административная ответственность за недекларирование товаров и транспортных средств, подлежащих декларированию, а ч. 2 и 3 ст. 16.2 КоАП РФ — за их недостоверное декларирование. Ответственность за недекларирование либо недостоверное декларирование физическими лицами иностранной валюты или валюты РФ предусмотрена ст. 16.4 КоАП РФ.

Недекларирование. В соответствии со ст. 123 ТК РФ декларированию подлежат товары, перемещаемые через таможенную границу, товары, таможенный режим которых изменяется, а также отходы и остатки, образованные при использовании таможенных режимов переработки на таможенной территории, переработки для внутреннего потребления и уничтожения (ст. 183, 184, 194, 247 ТК РФ). Обязанность по декларированию отходов не наступает только в случае, когда товары переработаны в состояние, непригодное для их дальнейшего коммерческого использования, при том, что они не могут быть восстановлены в первоначальное состояние экономически выгодным способом (ст. 183, 247 ТК РФ). Отсутствие прямого указания в ст. 123 ТК РФ на ст. 194 ТК РФ не следует рассматривать как отсутствие обязанности декларирования отходов, образованных при использовании таможенного режима переработки для внутреннего потребления, и остатков товаров, помещенных под этот таможенный режим, поскольку ст. 194 ТК РФ распространяет на эти товары правила, предусмотренные ст. 183 и 184 ТК РФ.

183, 247 ТК РФ). Отсутствие прямого указания в ст. 123 ТК РФ на ст. 194 ТК РФ не следует рассматривать как отсутствие обязанности декларирования отходов, образованных при использовании таможенного режима переработки для внутреннего потребления, и остатков товаров, помещенных под этот таможенный режим, поскольку ст. 194 ТК РФ распространяет на эти товары правила, предусмотренные ст. 183 и 184 ТК РФ.

В качестве основания для возникновения обязанности по декларированию товаров ТК РФ называет также обнаружение таможенными органами товаров, незаконно перемещенных через таможенную границу, что повлекло за собой неуплату таможенных пошлин, налогов или несоблюдение запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, у лиц, приобретших такие товары на таможенной территории РФ в связи с осуществлением предпринимательской деятельности (ст. 391 ТК РФ). Однако из самой ст. 391 ТК РФ следует, что декларирование в данном случае является правом, но не обязанностью указанных лиц. Кроме того, обязанность по декларированию не может возникать дважды — сначала в силу перемещения таких товаров через таможенную границу, а потом в связи с их приобретением. Изложенное не позволяет привлекать лиц, приобретших товары на таможенной территории РФ, к ответственности по ч. 1 ст. 16.2 КоАП РФ за их недекларирование. Вместе с тем в действиях таких лиц может усматриваться состав административного правонарушения, ответственность за которое предусмотрена ст. 16.21 КоАП РФ.

Кроме того, обязанность по декларированию не может возникать дважды — сначала в силу перемещения таких товаров через таможенную границу, а потом в связи с их приобретением. Изложенное не позволяет привлекать лиц, приобретших товары на таможенной территории РФ, к ответственности по ч. 1 ст. 16.2 КоАП РФ за их недекларирование. Вместе с тем в действиях таких лиц может усматриваться состав административного правонарушения, ответственность за которое предусмотрена ст. 16.21 КоАП РФ.

При разграничении составов правонарушений, ответственность за которые предусмотрена ч. 1 ст. 16.2 КоАП РФ и ст. 16.16 КоАП РФ, следует исходить из того, что рассматриваемое правонарушение сопряжено с нарушением таможенных правил, предшествующих этапу декларирования, выведением товаров из-под таможенного контроля либо несанкционированным получением его в пользование либо распоряжение до выпуска. Так, объективной стороной правонарушения, ответственность за которое установлена ч. 1 ст. 16.2 КоАП РФ, охватывается деяние, выразившееся в недекларировании товара, не доставленного в место доставки в соответствии с процедурой внутреннего таможенного транзита, выданного без разрешения таможенного органа со склада временного хранения либо в отношении которого имитировалась процедура временного хранения (бестоварная операция). За недекларирование товара, находящегося на временном хранении (на складе временного хранения, на складе получателя, в транспортных средствах на железнодорожных путях), по истечении установленного срока временного хранения товаров лицо подлежит ответственности по ст. 16.16 КоАП РФ. При этом деяние, выразившееся в недекларировании товаров, представленных к декларированию вместе с другими товарами (например, если при декларировании партии товаров, хранящейся на складе временного хранения и состоящей из нескольких товаров, в таможенной декларации сообщаются сведения только об одном товаре), квалифицируется по ч. 1 ст. 16.2 КоАП РФ.

За недекларирование товара, находящегося на временном хранении (на складе временного хранения, на складе получателя, в транспортных средствах на железнодорожных путях), по истечении установленного срока временного хранения товаров лицо подлежит ответственности по ст. 16.16 КоАП РФ. При этом деяние, выразившееся в недекларировании товаров, представленных к декларированию вместе с другими товарами (например, если при декларировании партии товаров, хранящейся на складе временного хранения и состоящей из нескольких товаров, в таможенной декларации сообщаются сведения только об одном товаре), квалифицируется по ч. 1 ст. 16.2 КоАП РФ.

Необходимо учитывать, что заявление недостоверных сведений о количестве товара подлежит квалификации по ч. 1 ст. 16.2 КоАП РФ. При этом предметом административного правонарушения выступают те товары и транспортные средства, в отношении которых не выполнены требования таможенного законодательства по декларированию и таможенному оформлению, то есть не указанную в таможенной декларации часть товара. Иной подход с точки зрения негативных для лица последствий в виде имущественных санкций не будет обеспечивать соблюдение конституционно закрепленного принципа справедливости наказания и его соразмерности совершенному деянию, на необходимость соблюдения которого неоднократно указывалось Конституционным Судом РФ.

Иной подход с точки зрения негативных для лица последствий в виде имущественных санкций не будет обеспечивать соблюдение конституционно закрепленного принципа справедливости наказания и его соразмерности совершенному деянию, на необходимость соблюдения которого неоднократно указывалось Конституционным Судом РФ.

КонсультантПлюс: примечание.

В официальном тексте документа, видимо, допущена опечатка: перечень лиц, ответственные за совершение таможенных операций для выпуска товаров, содержится в статье 16 ТК РФ, а не статье 16 КоАП РФ.

За недекларирование товаров могут быть привлечены лица, ответственные за совершение таможенных операций для выпуска товаров (в ст. 16 КоАП РФ), либо физические лица, перемещающие товары через таможенную границу (ст. 286 ТК РФ). Однако за недекларирование товаров, представленных к декларированию вместе с другими товарами, отвечает лицо, подавшее таможенную декларацию, в том числе таможенный брокер.

Недостоверное декларирование. Часть 2 ст. 16.2 КоАП РФ предусматривает ответственность за заявление при декларировании товаров и транспортных средств недостоверных сведений о товарах и (или) транспортных средствах, если такие сведения послужили основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера. Часть 3 ст. 16.2 КоАП РФ — за заявление при декларировании товаров и транспортных средств недостоверных сведений о товарах и (или) транспортных средствах, а равно представление недействительных документов, если такие сведения и документы могли послужить основанием для неприменения запретов и (или) ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности.

16.2 КоАП РФ предусматривает ответственность за заявление при декларировании товаров и транспортных средств недостоверных сведений о товарах и (или) транспортных средствах, если такие сведения послужили основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера. Часть 3 ст. 16.2 КоАП РФ — за заявление при декларировании товаров и транспортных средств недостоверных сведений о товарах и (или) транспортных средствах, а равно представление недействительных документов, если такие сведения и документы могли послужить основанием для неприменения запретов и (или) ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности.

Обнаружение факта заявления недостоверных сведений, необходимых для выпуска товаров, на этапе выпуска и уведомление декларанта в соответствии с пп. 2 и 4 ст. 153 ТК РФ о том, какие конкретно условия выпуска товаров не соблюдены и какие конкретно действия должен совершить декларант для осуществления выпуска товаров, не является препятствием к возбуждению дела об административном правонарушении по ч. 2 ст. 16.2 КоАП РФ. Аналогичным образом усматривается состав административного правонарушения, если недостоверные сведения обнаружены таможенным органом после выпуска товаров. Возможность привлечения лица к административной ответственности не должна ставиться в зависимость от того, на каком этапе — выпуска товаров или таможенного контроля после выпуска товаров — таможенный орган обнаружил признаки состава административного правонарушения.

2 ст. 16.2 КоАП РФ. Аналогичным образом усматривается состав административного правонарушения, если недостоверные сведения обнаружены таможенным органом после выпуска товаров. Возможность привлечения лица к административной ответственности не должна ставиться в зависимость от того, на каком этапе — выпуска товаров или таможенного контроля после выпуска товаров — таможенный орган обнаружил признаки состава административного правонарушения.

Учитывая, что сборы за таможенное оформление отнесены к таможенным платежам (ст. 318 ТК РФ), заявление в таможенной декларации недостоверных сведений, влияющих на размер сборов за таможенное оформление, образует состав административного правонарушения, ответственность за которое предусмотрена ч. 2 ст. 16.2 КоАП РФ. Однако, если суммы неуплаченных сборов являются незначительными и деяние не представляет большой общественной опасности, следует рассматривать вопрос о применении ст. 2.9 КоАП РФ и освобождении лица от административной ответственности ввиду малозначительности совершенного правонарушения.

КонсультантПлюс: примечание.

В официальном тексте документа, видимо, допущена опечатка: ответственность за административные правонарушения, выразившиеся в заявлении недостоверных сведений, предусмотрена статьей 16.2 КоАП РФ, а не статьей 16.2 ТК РФ.

Пунктом 6 ст. 153 ТК РФ установлено, что если в результате корректировки сведений, заявленных при декларировании товаров, подлежащая уплате сумма таможенных пошлин, налогов уменьшится по сравнению с заявленной, выпуск товаров осуществляется до выполнения требований таможенного органа, указанных в пп. 2 и 3 ст. 153 ТК РФ. Таким образом, заявление недостоверных сведений (например, о коде товаров в соответствии с ТН ВЭД), в результате которых сумма таможенных платежей не изменяется или уменьшается, не влияет на выпуск товаров и не влечет наступление административной ответственности по ч. 2 ст. 16.2 ТК РФ. Правильность данной позиции подтверждается также и тем, что санкция ч. 2 ст. 16.2 КоАП РФ предусматривает наказание, исчисляемое исходя из суммы неуплаченных таможенных пошлин, налогов.

Вместе с тем в случае, если представленные недействительные документы при выпуске товаров до подачи таможенной декларации влекут несоблюдение лицом условий помещения товаров или транспортных средств под таможенный режим, содержание которого предусматривает полное или частичное освобождение от уплаты таможенных пошлин, налогов либо возврат уплаченных сумм и (или) ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, такое деяние подлежит квалификации по ч. 1 ст. 16.19 КоАП РФ.

Следует отметить, что заявление в таможенной декларации недостоверных сведений о товарах не может быть квалифицировано по ст. 19.7 КоАП РФ. Правонарушение, предусмотренное этой статьей, посягает на нормальную деятельность государственных органов, и непредставление (представление недостоверной) информации должно быть необходимо для законной деятельности государственного органа, то есть без такой информации либо в случае ее недостоверности осуществление этим органом своей деятельности невозможно или затруднено. Заявление в таможенной декларации недостоверных сведений о товарах и транспортных средствах посягает на установленный порядок таможенного оформления и не препятствует деятельности таможенного органа как государственного органа — он продолжает свою деятельность в рамках предоставленных ему полномочий и может принять соответствующее решение о товарах и транспортных средствах, в отношении которых заявлены указанные сведения.

Заявление в таможенной декларации недостоверных сведений о товарах и транспортных средствах посягает на установленный порядок таможенного оформления и не препятствует деятельности таможенного органа как государственного органа — он продолжает свою деятельность в рамках предоставленных ему полномочий и может принять соответствующее решение о товарах и транспортных средствах, в отношении которых заявлены указанные сведения.

Субъектом ответственности за недостоверное декларирование выступает декларант, а если декларирование товаров осуществлялось таможенным брокером — таможенный брокер. Декларантом признается лицо, которое декларирует товары либо от имени которого декларируются товары (пп. 15 п. 1 ст. 11 ТК РФ). Устанавливая, что таможенный брокер действует не от собственного имени, а от имени декларанта, Кодекс закрепляет, что действия по декларированию совершает таможенный брокер (п. 1 ст. 124 ТК РФ), в связи с чем именно он несет все обязанности, сопутствующие этому действию, в том числе обязанность заявлять таможенному органу достоверные сведения о товаре. Оговорка Кодекса о том, что таможенный брокер действует от имени представляемого лица, означает, что к декларанту переходят права и обязанности, возникающие в результате таможенного оформления товаров (право пользования товаром в соответствии с заявленным таможенным режимом, обязанность по его завершению определенным способом, обязанность по уплате периодических таможенных платежей и др.), но не в процессе его осуществления, в частности обязанность заявлять достоверные сведения.

Оговорка Кодекса о том, что таможенный брокер действует от имени представляемого лица, означает, что к декларанту переходят права и обязанности, возникающие в результате таможенного оформления товаров (право пользования товаром в соответствии с заявленным таможенным режимом, обязанность по его завершению определенным способом, обязанность по уплате периодических таможенных платежей и др.), но не в процессе его осуществления, в частности обязанность заявлять достоверные сведения.

При доказывании вины таможенного брокера следует учитывать положение п. 3 ст. 143 ТК РФ, закрепляющее право таможенного брокера требовать от декларанта представления любых документов и сведений, необходимых для таможенного оформления, и получать такие документы и сведения в сроки, обеспечивающие соблюдение требований таможенного законодательства. Кроме того, на основании п. 1 указанной статьи таможенный брокер при декларировании товаров вправе осматривать и измерять подлежащие декларированию товары, в том числе до подачи таможенной декларации, брать с разрешения таможенного органа пробы и образцы таких товаров. Следовательно, возможный довод таможенных брокеров в обоснование своей невиновности, связанный с тем, что они лишь используют при декларировании те сведения, которые получают от получателя или отправителя товаров, и не отвечают за их достоверность, несостоятелен. Вместе с тем в вину таможенному брокеру не должно вменяться несовершение действий, являющихся чрезмерными, излишними, в обычных условиях делового оборота.

Следовательно, возможный довод таможенных брокеров в обоснование своей невиновности, связанный с тем, что они лишь используют при декларировании те сведения, которые получают от получателя или отправителя товаров, и не отвечают за их достоверность, несостоятелен. Вместе с тем в вину таможенному брокеру не должно вменяться несовершение действий, являющихся чрезмерными, излишними, в обычных условиях делового оборота.

В ходе проведения административного расследования по ст. 16.2 КоАП РФ в отношении таможенного брокера необходимо рассмотреть вопрос об ответственности декларанта по ст. 16.7 КоАП РФ.

К вопросу о применении ст. 16.2 КоАП РФ в борьбе с правонарушениями в области таможенного дела

Регулирование правоотношений в сфере таможенного дела осложняется тем, что существует большое количество актов, содержащих нормы таможенного права. К этим актам можно отнести не только КоАП РФ, но и Таможенный кодекс ЕАЭС, вступивший в силу с 01.01. 2018 года, Договор о Таможенном кодексе ЕАЭС от 11. 04.2017, Договор о Евразийском экономическом союзе от 29.05. 2014 ,ФЗ от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации», тем самым, обширная регламентация вопросов, связанных с таможенным правом, зачастую может привести к правовой неопределенности, создать коллизии в процессе правоприменения.

04.2017, Договор о Евразийском экономическом союзе от 29.05. 2014 ,ФЗ от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации», тем самым, обширная регламентация вопросов, связанных с таможенным правом, зачастую может привести к правовой неопределенности, создать коллизии в процессе правоприменения.

Например, в п.25 ст. 2 ТК ЕАЭС РФ [1] дается расширительное толкование термина «незаконное перемещение товаров через таможенную границу Союза», которое включает в себя недекларирование и недостоверное декларирование, что в свою очередь образует самостоятельный состав, предусмотренный ст. 16.2 КоАП РФ. Примечательно, что в предыдущей редакции Таможенного кодекса данное определение было идентичным, и в новой не были приняты попытки устранить несоответствие данных норм КоАП РФ. Постановление Пленума Верховного Суда РФ [2] акцентирует внимание на том, что в случае возникновения коллизии между нормами права Союза и нормами законодательства РФ применению подлежит право Союза.

Объектом правонарушения, предусмотренного ст. 16.2 КоАП РФ, является установленный порядок таможенного декларирования товаров.

При квалификации правонарушения наибольшее количество научных споров ведется по объективной стороне. Объективная сторона состава, предусмотренного ст.16.2 КоАП представляет собой недекларирование товаров по установленной форме, а также заявление декларантом или таможенным представителем при таможенном декларировании товаров недостоверных сведений о товарах либо представление недействительных документов [3]. В науке проводятся дискуссии относительно разграничения ч. 1 и ч.2 ст.16.2 КоАП РФ.

1 и ч.2 ст.16.2 КоАП РФ.

Постановление Пленума Верховного Суда РФ позволило отграничить части друг от друга. Так, ч.1 ст.16.2 используется в случае фактического непредъявления декларантом таможенной декларации, что включает в себя отсутствие предоставленных сведений о товаре полностью или только его части, или заявление только об одном товаре, притом что были и иные. Привлечение по ч.2 ст. 16.2 возможно при заявлении в таможенной декларации сведений, не соответствующих действительности, при этом данное действие должно быть сопряжено с освобождением от уплаты таможенных пошлин, налогов или снижения их размера, а также с указанием недостоверных сведений о классификационном коде ТН ВЭД [4].

Для применения данной статьи важным будет являться момент окончания правонарушения. Так, если состав формальный, то для привлечения лица к ответственности достаточно будет заявить в таможенной декларации сведения, несоответствующие действительности, что может повлечь за собой занижение или уклонение от таможенных платежей. Тем самым нарушение будет состоять в неисполнении лицом своих публично-правовых обязанностей по соблюдению правил при перемещении через таможенную границу. Согласно ст.190 п.1 ТК ТС РФ таможенная декларация с момента регистрации становится документом, который свидетельствует о фактах, имеющих юридическое значение. С данной точкой зрения можно согласиться, так как только на основании подтвержденных документов можно привлечь лицо к ответственности.

Тем самым нарушение будет состоять в неисполнении лицом своих публично-правовых обязанностей по соблюдению правил при перемещении через таможенную границу. Согласно ст.190 п.1 ТК ТС РФ таможенная декларация с момента регистрации становится документом, который свидетельствует о фактах, имеющих юридическое значение. С данной точкой зрения можно согласиться, так как только на основании подтвержденных документов можно привлечь лицо к ответственности.

Противоположная точка зрения указывает, что данный состав является материальным, хотя не признает ущерб как обязательный признак состава. Как последствия можно предусмотреть ущерб, который наносится бюджету государства в связи с неуплатой таможенных платежей и налогов, вследствие совершения правонарушения [5].

Как отметил Конституционный Суд РФ, любые административные правонарушения в таможенной сфере, как и санкции должны быть четко определены в законе, таким образом, подчеркивается важность в понимании норм, которые должны быть точными и ясными для правоприменителей, так как при ином исходе будут нарушены конституционные принципы равенства и справедливости.

Субъектом правонарушения могут выступать физические лица, достигшие 16 лет и юридические лица, на которых таможенным законодательством возложена обязанность декларирования товаров. В связи с этим возникают проблемы с привлечением юридического лица к ответственности.

Юридическое лицо как субъект административного права признается виновным только в том случае, когда будет установлено, что у него имелась возможность для соблюдений правил и норм, но данным лицом не были приняты все зависящие от него меры по их соблюдению (ч.2 ст.2.1. КоАП РФ). Данная формулировка достаточно размыта, и не отражает в действительности, отсутствие, например, каких оснований даёт возможность не привлекать юридическое лицо к ответственности.

Вина юридического лица устанавливается в результате выяснении причин, изучении сознательных действий субъекта. Учитывая, что юридическое лицо не обладает сознанием, волей, психической составляющей, форма вины юридического лица не будет конкретизирована как умысел или неосторожность. Возникает сложность определения вины в связи с тем, что юридическое лицо представляет собой коллективное образование, не несущее персональную ответственность за противоправные действия, но важно не отказываться от принципа субъективного вменения, так как в таможенных правонарушениях нельзя учитывать только объективную составляющую, то есть непосредственно само противоправное общественно опасное деяние.

Дискуссионность данного вопроса состоит в том, что исходя из общепринятой теории состава правонарушения, если один из элементов оказывается неспособным обосновать противоправность деяния, то это будет означать отсутствие состава административного правонарушения, а, поэтому, и невозможность правовой квалификации и привлечения к ответственности [7].

Согласно статистике, представленной Федеральной Таможенной Службой по состоянию на 2017 год, таможенными органами было возбуждено 119 327 дел об административных правонарушениях или на 48,5% больше по сравнению с 2016 годом (80 335 дел об АП), наибольшее количество дел об административных правонарушениях возбуждено по части 1 статьи 16.2 КоАП России по фактам недекларирования товаров (14% от общего количества дел), по части 2 статьи 16.2 КоАП России за недостоверное декларирование товаров (11%) [8]. Как отмечается в этой статистике таможенными органами, недостоверное декларирование товаров зачастую сопряжено с неверным определением кода товаров по Единой товарной номенклатуре внешнеэкономической деятельности, таможенной стоимости товаров и повлекшим занижение либо уклонение от уплаты таможенных пошлин, налогов.

В связи с этим высказываются позиции, которые настаивают на том, что само по себе неправильное определение кода ТН ВЭД может образовать состав правонарушения. В п.9 Постановления Пленума ВС РФ от 08. 11.13 N 79 «О некоторых вопросах применения таможенного законодательства» даны следующие разъяснения: указание декларантом или его представителем в таможенной декларации неверного кода по ТН ВЭД, не связанное с заявлением при описании товара неполных, недостоверных сведений о количестве, свойствах и характеристиках товара, влияющих на его классификацию по данной номенклатуре, само по себе не может служить основанием для привлечения декларанта к административной ответственности, определенной частью 2 статьи 16.2 КоАП РФ.

11.13 N 79 «О некоторых вопросах применения таможенного законодательства» даны следующие разъяснения: указание декларантом или его представителем в таможенной декларации неверного кода по ТН ВЭД, не связанное с заявлением при описании товара неполных, недостоверных сведений о количестве, свойствах и характеристиках товара, влияющих на его классификацию по данной номенклатуре, само по себе не может служить основанием для привлечения декларанта к административной ответственности, определенной частью 2 статьи 16.2 КоАП РФ.

Некоторые проблемы существуют и в процессе применения данных норм и привлечения лиц к ответственности. Например, в соответствии со статьями 4.2 и 4.3 КоАП РФ при привлечении лица к административной ответственности могут учитываться смягчающие и отягчающие обстоятельства, но, зачастую данные обстоятельства игнорируются, что является существенным недостатком системы привлечения к ответственности и может привести к нарушению конституционных прав и свобод граждан [9].

Субъектами правоприменения норм об административных правонарушениях в сфере таможенного дела являются таможенные органы, которые осуществляют в соответствии с законодательством РФ функции по контролю и надзору в области таможенного дела, а также функции по выявлению, и пресечению правонарушений, отнесенных к компетенции таможенных органов РФ [10].

В процессе осуществления таможенного контроля органы сталкиваются с трудностями в сборе, фиксации, исследовании доказательств. Доказательства в административном деле являются базовым элементом, позволяющим определить вину лица в правонарушении. Применительно к составу, обозначенному в ст. 16.2 КоАП РФ декларант предоставляет таможенному органу количественно определенную и документально подтвержденную информацию о стоимости товаров, подлежащих декларированию. На таможенных органах лежит бремя доказывания, что данные сведения не соответствуют действительности, основываясь на презумпции достоверности представленной информации [11]. Поэтому необходимо уделить внимание правовой регламентации процесса доказывания, так как именно от собранных доказательств можно исходить в процессе привлечения лица к административной ответственности.

В соответствии со ст. 171 ФЗ «О таможенном регулировании в РФ [12]» только надлежащим способом оформленные результаты проведения таможенного контроля, то есть на основании закона, могут оцениваться судами при разрешении дел об административных правонарушениях.

Таким образом, причинами формирования противоречивой практики и сложности в применении ст. 16.2 КоАП РФ являются: недостаточно точное формулирование законодателем диспозиции в составе правонарушения, обширное правовое регулирование, содержащее ряд коллизионных норм, неопределенность научных подходов к решению вопросов, связанных с применением данного состава.

В связи с этим предлагается уточнить в ч.2 ст.16.2 КоАП РФ, образует ли состав правонарушения заявление недостоверных сведений о товаре, не сопряженное с заявлением недостоверных сведений о коде ТН ВЭД. Также необходимо разъяснить в Постановлении Пленума Верховного Суда РФ, когда будет окончено правонарушение, охватываемое ч.2 ст. 16.2 КоАП РФ, и каким будет считаться состав: материальным или формальным.

В решении вопросов о применении ст. 16.2 КоАП РФ рекомендуется обращаться не только к нормативным актам, но и к приказам и письмам ФТС, в которых изложена методика проведения таможенного контроля, установлены определенные положения, позволяющие правильно квалифицировать правонарушение, а также положения, регламентирующие сбор, фиксацию, исследование доказательств.

[1] Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) от 01.01.2018//СПС «КонстультантПлюс»

[2] Постановление Пленума Верховного Суда РФ от 12.05.2016 N 18 «О некоторых вопросах применения судами таможенного законодательства» //СПС«КонсультантПлюс»

[3] Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 14.04.2018)//СПС «КонсультантПлюс»

[4] Постановление Пленума Верховного Суда РФ от 24.10.2006 N 18 (ред. от 09.02.2012) «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях» //СПС «КонсультантПлюс»

[5] Лермонтов Ю. Вопрос-ответ//Финансовая газета 2014 №31 С.11//СПС «КонсультантПлюс»

[6] Постановление Конституционного Суда Российской Федерации от 26.11. 2012 г. N 28-П «По делу о проверке конституционности положений части 1 статьи 16. 2 и части 2 статьи 27.11 Кодекса Российской Федерации об административных правонарушениях в связи с жалобой общества с ограниченной ответственностью «Авеста»//СПС «КонсультантПлюс»

2 и части 2 статьи 27.11 Кодекса Российской Федерации об административных правонарушениях в связи с жалобой общества с ограниченной ответственностью «Авеста»//СПС «КонсультантПлюс»

[7] См.: Серков П.П «Административная ответственность в российском праве: современное осмысление и новые подходы: Монография» — Москва: Норма, Инфра. 2012. С. 2.

[8] Официальный сайт ФТС России [Электронный ресурс] /- Москва, 2018. – URL: http://www.customs.ru// Итоговый доклад о результатах и основных направлениях деятельности ФТС России в 2017 году

[9] См.: Кобзарь-Фролова М. Н. Административная ответственность в сфере таможенного дела: Учебное пособие. — М.: РГУП. 2017.С.84.

[10] Постановление Правительства РФ от 16 .09. 2013 № 809 «О Федеральной таможенной службе»//СПС «КонсультантПлюс»

[11] Постановление Пленума Верховного Суда РФ от 12.05.2016 N 18 «О некоторых вопросах применения судами таможенного законодательства» п.6//СПС «КонсультантПлюс»

[12] Федеральный закон «О таможенном регулировании в Российской Федерации»» от 27. 11.2010 N 311-ФЗ//СПС «КонсультантПлюс»

11.2010 N 311-ФЗ//СПС «КонсультантПлюс»

Другие материалы в этой категории: « К вопросу проверки ненормативных актов, обладающих нормативными свойствами Особенности рассмотрения административных дел в порядке апелляционного производства »

советов по myAir: понимание вашего балла myAir

Вот несколько советов о том, как лучше понять ваш балл myAire и как он рассчитывается.

myAir Score

Что означает «событий в час»?

«Случаев в час» означает количество дыхательных событий, называемых апноэ и гипопноэ, которые вы испытываете каждый час.

Когда у вас апноэ, воздух перестает поступать в ваши легкие на 10 секунд или дольше, то есть вы фактически перестаете дышать.

Гипопноэ — это частичная закупорка дыхательных путей, которая длится 10 секунд и более.

Ваш аппарат CPAP регистрирует количество дыхательных событий, которые у вас происходят каждый час. Это число может помочь определить, насколько хорошо работает ваше лечение.

Как myAir рассчитывает мой балл?

myAir рассчитывает ваш балл, анализируя данные вашей ночной терапии. Чем выше ваш балл, тем лучше. Вы получаете баллы на основе следующих четырех ключевых категорий.

- Часы использования

Система баллов за использование рассчитывается в часах и минутах. Если вы используете терапию в течение 1 часа, вы получаете 10 баллов, или в течение 2,3 часов (2 часа 18 минут) вы получаете 23 балла. Чем больше времени вы используете терапию, тем больше баллов вы получаете, максимум до 70 баллов.

2. Запечатывание маски

Чем лучше запечатывается ваша маска, тем больше очков вы получаете. Эта категория может помочь вам узнать, нужно ли вам отрегулировать или изменить маску, чтобы она лучше подходила. Если ваша маска плохо прилегает, это может повлиять на ваш комфорт и качество лечения. Ваша оценка уменьшается по мере увеличения утечки вашей маски. Вы можете получить до 20 баллов за минимальную утечку через маску, от 10 до 15 баллов за умеренную утечку и от 0 до 10 баллов за более сильную утечку.

Если вы используете назальную маску или маску-подушку для носа, важно не забывать контролировать воздух, который может просачиваться через рот. Подтекание рта может вызвать у вас сухость во рту и повлиять на вашу терапию. Чтобы получить дополнительные сведения о негерметичности рта, войдите в myAir, перейдите в библиотеку и посмотрите видео о том, как справиться с недержанием мочи.

3. Событий в час

Чем меньше дыхательных событий у вас происходит каждый час, тем больше очков вы получаете. Эти дыхательные события также известны как индекс апноэ-гипопноэ (или AHI). myAir измеряет, сколько раз в час ваше дыхание частично или полностью останавливается. Если у вас минимум событий, вы получаете от 4 до 5 баллов.

Проконсультируйтесь со своим лечащим врачом или сомнологом, если вы хотите узнать больше о количестве дыхательных событий в час.

4. Включение/выключение маски

Чем меньше раз вы надеваете и снимаете маску в течение ночи, тем больше очков вы получаете. Каждый должен надеть и снять маску один раз во время лечения. Так, например, если вы снимете маску один или два раза, вы получите 5 баллов. Однако если вы снимаете и надеваете маску несколько раз, это может указывать на проблемы с подгонкой маски или со сном в целом.

Каждый должен надеть и снять маску один раз во время лечения. Так, например, если вы снимете маску один или два раза, вы получите 5 баллов. Однако если вы снимаете и надеваете маску несколько раз, это может указывать на проблемы с подгонкой маски или со сном в целом.

Если вам нужна дополнительная техническая помощь по устранению неполадок с myAir, обратитесь в службу поддержки myAir здесь.

Примечания для потребителей:

ResMed является производителем оборудования и не продает напрямую тем, кто использует наше оборудование. По закону нам запрещено отвечать на вопросы, связанные с терапией, страхованием или ценообразованием.

Магазин домашней медицины, предоставивший вам устройства ResMed, сможет помочь с вашими конкретными терапевтическими вопросами.

Людям с нарушениями слуха, зрения или подвижности, которым нужна помощь при использовании этого веб-сайта или приложения myAir в США, позвоните по телефону службы поддержки ADA: 1 (844) 371-8187

. Этот пост в блоге содержит общую информацию о заболеваниях и потенциальные методы лечения. Это не медицинский совет. Если у вас есть какие-либо медицинские вопросы, пожалуйста, проконсультируйтесь с врачом.

Этот пост в блоге содержит общую информацию о заболеваниях и потенциальные методы лечения. Это не медицинский совет. Если у вас есть какие-либо медицинские вопросы, пожалуйста, проконсультируйтесь с врачом.

Вентиляция лицевой маской с постоянным положительным давлением в дыхательных путях (CPAP) — это простой и дешевый вариант управления массовым притоком пациентов с острой дыхательной недостаточностью во время вспышки SARS-CoV-2: ретроспективное когортное исследование

Наблюдательное исследование

. 2020 14 октября; 15 (10): e0240645.

doi: 10.1371/journal.pone.0240645. Электронная коллекция 2020.

Софи Алвисет 1 , Квентин Риллер 1 , Жером Абоаб 1 , Келли Дилворт 2 , Пьер-Антуан Билли 3 , Яннис Ломбарди 1 , Матильда Аззи 1 , Луис Феррейра Варгас 1 , Лоран Лейн 1 , Матильда Лермюзо 1 , Натали Мемен 1 , Даниэль Сильва 1 , Тона Чубу 1 , Ушморова Дарья 1 , Ханане Даббаг 4 , Саймон Эскода 5 , Реми Лефрансуа 6 , Аннелиз Нарди 7 , Арманд Нгима 8 , Винсент Айос 1

Принадлежности

- 1 Медицинская служба интенсивной реанимации, Больница Делафонтен, Сен-Дени, Франция.

- 2 Служба анестезиологии, Больничный университетский центр Гренобля, Ла-Тронш, Франция.

- 3 Laboratoire de Microbiologie, Больница Делафонтен, Сен-Дени, Франция.

- 4 Служба анестезии, Больница Делафонтен, Сен-Дени, Франция.

- 5 Служба педиатрии, Больница Делафонтен, Сен-Дени, Франция.

- 6 Служба инфекционных заболеваний, Больница Делафонтен, Сен-Дени, Франция.

- 7 Service de Pneumologie, Больница Делафонтен, Сен-Дени, Франция.

- 8 Служба неотложной помощи, Госпиталь Делафонтен, Сен-Дени, Франция.

- PMID: 33052968

- PMCID: PMC7556440

- DOI: 10.1371/журн.pone.0240645

Бесплатная статья ЧВК

Наблюдательное исследование

Sophie Alviset et al. ПЛОС Один. .

Бесплатная статья ЧВК

. 2020 14 октября; 15 (10): e0240645.

doi: 10.1371/journal.pone.0240645.

Электронная коллекция 2020.

Авторы

Софи Алвисет 1 , Квентин Риллер 1 , Жером Абоаб 1 , Келли Дилворт 2 , Пьер-Антуан Билли 3 , Яннис Ломбарди 1 , Матильда Аззи 1 , Луис Феррейра Варгас 1 , Лоран Лейн 1 , Матильда Лермюзо 1 , Натали Мемен 1 , Даниэль Сильва 1 , Тона Чубу 1 , Ушморова Дарья 1 , Ханане Даббаг 4 , Саймон Эскода 5 , Реми Лефрансуа 6 , Аннелиз Нарди 7 , Арманд Нгима 8 , Винсент Айос 1

Принадлежности

- 1 Медицинская служба интенсивной реанимации, Больница Делафонтен, Сен-Дени, Франция.

- 2 Служба анестезиологии, Больничный университетский центр Гренобля, Ла-Тронш, Франция.

- 3 Laboratoire de Microbiologie, Больница Делафонтен, Сен-Дени, Франция.

- 4 Служба анестезии, Больница Делафонтен, Сен-Дени, Франция.

- 5 Служба педиатрии, Больница Делафонтен, Сен-Дени, Франция.

- 6 Служба инфекционных заболеваний, Больница Делафонтен, Сен-Дени, Франция.

- 7 Service de Pneumologie, Больница Делафонтен, Сен-Дени, Франция.

- 8 Служба неотложной помощи, Госпиталь Делафонтен, Сен-Дени, Франция.

- PMID: 33052968

- PMCID: PMC7556440

- DOI: 10.1371/журн.pone.0240645

Абстрактный

Введение: Из-за пандемии COVID-19 отделения интенсивной терапии (ОИТ) могут быть перегружены количеством пациентов с гипоксемией.

Материал и методы: Это одноцентровое ретроспективное обсервационное когортное исследование проводилось во французской больнице, где число пациентов превысило вместимость отделения интенсивной терапии, несмотря на увеличение коек с 18 до 32. Из-за этого 59(37%) из 159 пациентов, нуждающихся в интенсивной терапии, были направлены в другие больницы. С 27 марта по 23 апреля последовательные пациенты с дыхательной недостаточностью или неспособностью поддерживать SpO2 > 90%, несмотря на получение 10-15 л/мин кислорода с маской без ребризера, лечились постоянным положительным давлением в дыхательных путях (CPAP). ), если только врач отделения интенсивной терапии не сочтет, что показана немедленная интубация. Мы описываем характеристики, клиническое течение и результаты этих пациентов. Основным исходом исследования было прекращение CPAP.

Из-за этого 59(37%) из 159 пациентов, нуждающихся в интенсивной терапии, были направлены в другие больницы. С 27 марта по 23 апреля последовательные пациенты с дыхательной недостаточностью или неспособностью поддерживать SpO2 > 90%, несмотря на получение 10-15 л/мин кислорода с маской без ребризера, лечились постоянным положительным давлением в дыхательных путях (CPAP). ), если только врач отделения интенсивной терапии не сочтет, что показана немедленная интубация. Мы описываем характеристики, клиническое течение и результаты этих пациентов. Основным исходом исследования было прекращение CPAP.

Полученные результаты: CPAP был начат у 49 пациентов и выполнен вне реанимации у 41 (84%). Медиана возраста составила 65 лет (IQR = 54-71), 36 (73%) мужчин. Медиана частоты дыхания до СИПАП составила 36 (30–40), а медиана SpO2 — 92% (90–95) при потоке кислорода от 10 до 15 л/мин. Средняя продолжительность СИПАП составила 3 дня (IQR = 1-5). Причинами прекращения СРАР были: интубация у 25 (51%), улучшение у 16 (33%), плохая переносимость у 6 (12%) и смерть у 2 (4%) пациентов. Решение не интубировать было принято для 8 пациентов, в том числе 2, которые умерли во время CPAP. Двум пациентам в связи с плохой переносимостью была проведена СИПАП менее одного часа. В итоге 15 (38%) из 39поддающиеся оценке пациенты выздоровели только с помощью CPAP, тогда как 24 (62%) были интубированы.

Причинами прекращения СРАР были: интубация у 25 (51%), улучшение у 16 (33%), плохая переносимость у 6 (12%) и смерть у 2 (4%) пациентов. Решение не интубировать было принято для 8 пациентов, в том числе 2, которые умерли во время CPAP. Двум пациентам в связи с плохой переносимостью была проведена СИПАП менее одного часа. В итоге 15 (38%) из 39поддающиеся оценке пациенты выздоровели только с помощью CPAP, тогда как 24 (62%) были интубированы.

Выводы: CPAP можно использовать вне отделений интенсивной терапии в условиях массового притока пациентов. В нашей когорте до 1/3 больных с острой дыхательной недостаточностью выздоравливали без интубации.

Заявление о конфликте интересов

Авторы заявили об отсутствии конкурирующих интересов.

Цифры

Рис. 1. Загрузка пациентов отделения интенсивной терапии в Делафонтене…

1. Загрузка пациентов отделения интенсивной терапии в Делафонтене…

Рис. 1. Количество пациентов в отделении интенсивной терапии в больнице Делафонтен во время вспышки SARS-CoV-2.

* Общее количество…

Рис. 1. Количество пациентов в отделении интенсивной терапии в больнице Делафонтен во время вспышки SARS-CoV-2.* Общее число пациентов, которые были интубированы в отделениях неотложной помощи или отделениях, были госпитализированы в ОИТ или которым был начат СРАР. ** Количество пациентов, нуждавшихся в переводе в другие стационары силами службы экстренной медицинской помощи (САМУ).

Рис. 2. СИПАП-терапия — блок-схема пациента.

*…

Рис. 2. СИПАП-терапия — блок-схема пациента.

2. СИПАП-терапия — блок-схема пациента.

* CPAP прекращен из-за плохой переносимости (5 пациентов), смерть…

Рис. 2. СИПАП-терапия — блок-схема пациента.* CPAP прекращен из-за плохой переносимости (5 пациентов), смерти во время лечения (2 пациента) и улучшения (1 пациент).

Рис. 3. Факторы, связанные с интубацией.

Опасность…

Рис. 3. Факторы, связанные с интубацией.

Коэффициент риска интубации с поправкой на тяжесть КТ (далее…

Рис. 3. Факторы, связанные с интубацией. Коэффициент риска интубации с поправкой на тяжесть КТ (более или менее 50% легких, пораженных поражениями, вызванными SARS-CoV2), низкой сатурацией (SpO2, 92%), задержкой в днях между госпитализацией и началом CPAP (две группы на основе на среднее значение задержки CPAP), использование антикоагулянтной терапии, сгруппированной по дозировке: профилактика простой дозой (1), профилактика двойной дозой (2) или лечебная терапия (3) и лечение кортикостероидами. 9Значения 0353 P указаны как результат теста отношения правдоподобия. Справедливость предположения о пропорциональных опасностях была проверена с использованием функции cox.zph() в R (значения P> 0,05) и путем визуализации остатков Шенфельда.

9Значения 0353 P указаны как результат теста отношения правдоподобия. Справедливость предположения о пропорциональных опасностях была проверена с использованием функции cox.zph() в R (значения P> 0,05) и путем визуализации остатков Шенфельда.

См. это изображение и информацию об авторских правах в PMC

Похожие статьи

ВОССТАНОВЛЕНИЕ- Респираторная поддержка: Респираторные стратегии для пациентов с подозрением или подтвержденным диагнозом COVID-19нарушение дыхания; Постоянное положительное давление в дыхательных путях, высокая скорость подачи кислорода через нос и стандартная помощь: структурированное резюме протокола исследования для рандомизированного контролируемого исследования.

Перкинс Г.Д., Купер К., Коннолли Б., Бэйли Дж.К., Брэдли Дж.М., Дарк П., Де Сойза А., Горман Э., Грей А., Гамильтон Л., Харт Н., Джи С., Лалл Р.

, Макгоуэн Н., Риган С., Саймондс А.К. , Скилтон Э., Сталлард Н., Стимпсон Э., Юнг Дж., Маколи Д.Ф.

Перкинс Г.Д. и соавт.

Испытания. 2020 29 июля; 21 (1): 687. doi: 10.1186/s13063-020-04617-3.

Испытания. 2020.

PMID: 32727624

Бесплатная статья ЧВК.Шлем CPAP для лечения гипоксической пневмонии вне отделения интенсивной терапии: обсервационное исследование во время вспышки COVID-19.

Коппадоро А., Бенини А., Фрушио Р., Верга Л., Маццола П., Беллелли Г., Карбоне М., Мулиначчи Г., Сориа А., Ноэ Б., Бек Э., Ди Шакка Р., Ипполито Д., Цитерио Г., Валсекки М. Г., Бионди А. , Пеши А., Бонфанти П., Гаудези Д., Беллани Г., Фоти Г. Коппадоро А. и др. Критический уход. 2021 24 февраля; 25 (1): 80. doi: 10.1186/s13054-021-03502-y. Критический уход. 2021. PMID: 33627169Бесплатная статья ЧВК.

CPAP-терапия дыхательной недостаточности COVID-19: первый количественный анализ оценки стационарных услуг.

Ашиш А., Ансуорт А., Мартиндейл Дж., Сундар Р., Кавури К., Седда Л., Фарриер М. Ашиш А и др. BMJ Open Respir Res. 2020 ноябрь;7(1):e000692. doi: 10.1136/bmjresp-2020-000692. BMJ Open Respir Res. 2020. PMID: 33148777 Бесплатная статья ЧВК.

Безопасность и эффективность иматиниба для госпитализированных взрослых с COVID-19: структурированное резюме протокола исследования для рандомизированного контролируемого исследования.

Эмади А., Чуа Дж.В., Талвани Р., Бенцен С.М., Баддли Дж. Эмади А. и др. Испытания. 2020 28 октября; 21 (1): 897. doi: 10.1186/s13063-020-04819-9. Испытания. 2020. PMID: 33115543 Бесплатная статья ЧВК.

Является ли постоянное положительное давление в дыхательных путях (CPAP) новым стандартом лечения дыхательной недостаточности 1 типа у пациентов с COVID-19? Ретроспективное обсервационное исследование специализированной службы CPAP для лечения COVID-19.

Найтингейл Р., Нвосу Н., Кутубудин Ф., Флетчер Т., Льюис Дж., Фрост Ф., Хей К., Робинсон Р., Кумар А., Джонс Г., Браун Д., Абуяннис М., Бидсворт М., Хэмпшир П., Астон С., Гаутам М., Бурхан Х. Найтингейл Р. и др. BMJ Open Respir Res. 2020 июль;7(1):e000639. doi: 10.1136/bmjresp-2020-000639. BMJ Open Respir Res. 2020. PMID: 32624495 Бесплатная статья ЧВК.

, Макгоуэн Н., Риган С., Саймондс А.К. , Скилтон Э., Сталлард Н., Стимпсон Э., Юнг Дж., Маколи Д.Ф.

Перкинс Г.Д. и соавт.

Испытания. 2020 29 июля; 21 (1): 687. doi: 10.1186/s13063-020-04617-3.

Испытания. 2020.

PMID: 32727624

Бесплатная статья ЧВК.

, Макгоуэн Н., Риган С., Саймондс А.К. , Скилтон Э., Сталлард Н., Стимпсон Э., Юнг Дж., Маколи Д.Ф.

Перкинс Г.Д. и соавт.

Испытания. 2020 29 июля; 21 (1): 687. doi: 10.1186/s13063-020-04617-3.

Испытания. 2020.

PMID: 32727624

Бесплатная статья ЧВК.

Посмотреть все похожие статьи

Цитируется

Подробный анализ первичной неинвазивной респираторной поддержки и исходов у субъектов с острой гипоксемической дыхательной недостаточностью COVID-19.

Букер Дж., Эгглстоун Р., Лашингтон Дж., Бурова М., Гамильтон Л., Хантер Э., Морден С., Пандья Д., Бичем Р., Маккей Р., Гупта С., Грокотт М.П., Душиантан А. Букер Дж. и др. Куреус. 2022 9 декабря;14(12):e32362. doi: 10.

7759/cureus.32362. электронная коллекция 2022 дек.

Куреус. 2022.

PMID: 36514701

Бесплатная статья ЧВК.Сравнение выживаемости COVID-19 в зависимости от продолжительности лечения CPAP, а также в зависимости от сопутствующих заболеваний и условий передачи (внебольничный или больничный) в больнице среднего размера в Великобритании в 2020 году: ретроспективное исследование.

Седда Л., Ашиш А., Ансуорт А., Мартиндейл Дж., Сундар Р., Фарриер М. Седда Л. и соавт. Открытый БМЖ. 2022 22 ноября; 12 (11): e060994. doi: 10.1136/bmjopen-2022-060994. Открытый БМЖ. 2022. PMID: 36414291 Бесплатная статья ЧВК.

Постоянное положительное давление в дыхательных путях (CPAP) — может ли это помочь преодолеть кризис в отделении интенсивной терапии во время пандемии? Серия кейсов.

Трифена К.Б., Панчанатан И., Годвин Р., Стивенсон С.Дж., Дэвис К., Сахаджанандан Р. Трифена CB и соавт. J Family Med Prim Care. 2022 июль; 11 (7): 4067-4070. дои: 10.4103/jfmpc.jfmpc_2144_21. Epub 2022 22 июля. J Family Med Prim Care. 2022. PMID: 36387657 Бесплатная статья ЧВК.

Постоянное положительное давление в дыхательных путях у пожилых пациентов с тяжелой дыхательной недостаточностью, связанной с COVID-19.

Чериани Э., Питино А., Радованович Д., Сальви Э., Матоне М., Театини Т., Гидаро А., Трипепи Г., Сантус П., Гори М., Коглиати К. Чериани Э. и др. Дж. Клин Мед. 2022 30 июля; 11 (15): 4454. doi: 10.3390/jcm11154454. Дж. Клин Мед. 2022. PMID: 35956070 Бесплатная статья ЧВК.

Создание отделения средней помощи с использованием неопытного респираторного персонала: уроки, извлеченные во время пандемии COVID-19.

Ван Хов О., Жиллет А., Тэк Дж., Рейхлер Г., Гваттери М., Балларин А., Томас Дж., Эспиноза Р., Боннье Ф., Норренберг М., Даниэль П., Туссен М., Ледюк Д., Боннешер Б., Татон О. Ван Хов О. и др. Общественное здравоохранение Int J Environ Res. 2022 15 июня; 19 (12): 7349. дои: 10.3390/ijerph29127349. Общественное здравоохранение Int J Environ Res. 2022. PMID: 35742601 Бесплатная статья ЧВК.

7759/cureus.32362. электронная коллекция 2022 дек.

Куреус. 2022.

PMID: 36514701

Бесплатная статья ЧВК.

7759/cureus.32362. электронная коллекция 2022 дек.

Куреус. 2022.

PMID: 36514701

Бесплатная статья ЧВК.

Просмотреть все статьи «Цитируется по»

Рекомендации

- Collaborative TO, Williamson E, Walker AJ, Bhaskaran KJ, Bacon S, Bates C, et al. OpenSAFELY: факторы, связанные со смертью в больнице, связанной с COVID-19, в связанных электронных медицинских картах 17 миллионов взрослых пациентов NHS. МедРксив 2020:2020.05.06.20092999. 10.1101/2020.05.06.20092999. — DOI

- Лейсман Д. Э., Дойчман К.С., Легран М. Столкновение с COVID-19 в отделении интенсивной терапии: сосудистая дисфункция, тромбоз и нерегулируемое воспаление. Медицинская интенсивная терапия 2020: 1–4. 10.1007/s00134-020-06059-6.

—

DOI

—

ЧВК

—

пабмед

- Лейсман Д.

- Копен М.С., Парментье Э., Дюбурк Т., Пуасси Дж., Матье Д., Каплан М. и соавт. Время рассмотреть гистологическую картину повреждения легких для лечения пациентов в критическом состоянии с инфекцией COVID-19. Медицинская интенсивная терапия 2020: 1–3. 10.1007/s00134-020-06057-8.

—

DOI

—

ЧВК

—

пабмед

- Копен М.С., Парментье Э., Дюбурк Т., Пуасси Дж., Матье Д., Каплан М. и соавт. Время рассмотреть гистологическую картину повреждения легких для лечения пациентов в критическом состоянии с инфекцией COVID-19.

- Гаттинони Л., Чиумелло Д., Кайрони П., Бусана М., Ромитти Ф., Браззи Л. и др. Пневмония COVID-19: разные респираторные методы лечения для разных фенотипов? Медицинская интенсивная терапия 2020. 10.1007/s00134-020-06033-2. — DOI — ЧВК — пабмед

- Марини Дж.

- Марини Дж.

Э., Дойчман К.С., Легран М. Столкновение с COVID-19 в отделении интенсивной терапии: сосудистая дисфункция, тромбоз и нерегулируемое воспаление. Медицинская интенсивная терапия 2020: 1–4. 10.1007/s00134-020-06059-6.

—

DOI

—

ЧВК

—

пабмед

Э., Дойчман К.С., Легран М. Столкновение с COVID-19 в отделении интенсивной терапии: сосудистая дисфункция, тромбоз и нерегулируемое воспаление. Медицинская интенсивная терапия 2020: 1–4. 10.1007/s00134-020-06059-6.

—

DOI

—

ЧВК

—

пабмед Медицинская интенсивная терапия 2020: 1–3. 10.1007/s00134-020-06057-8.

—

DOI

—

ЧВК

—

пабмед

Медицинская интенсивная терапия 2020: 1–3. 10.1007/s00134-020-06057-8.

—

DOI

—

ЧВК

—

пабмед