Исчисление сроков в днях коап \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Исчисление сроков в днях коап (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

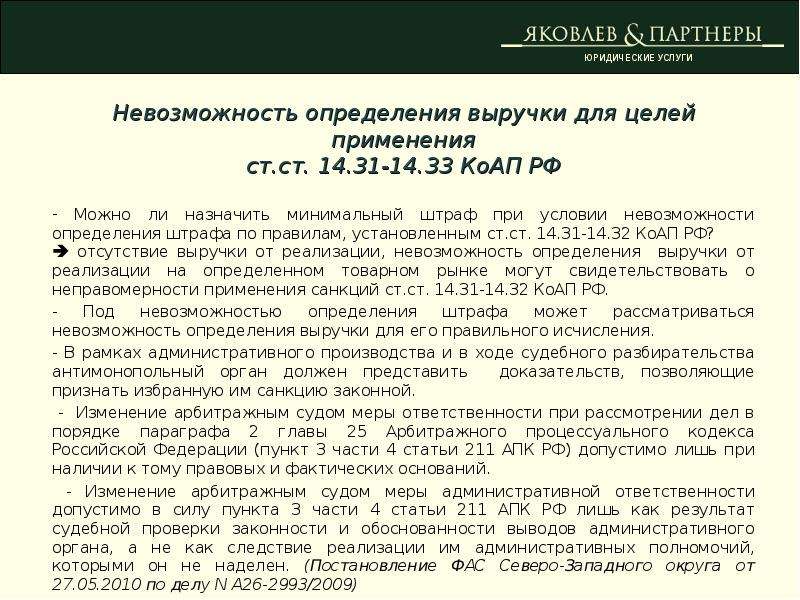

Судебная практика: Исчисление сроков в днях коап Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 4.8 «Исчисление сроков» КоАП РФ»Таким образом, положения части 1 статьи 4.8 КоАП РФ об исчислении срока, определенного периодом, со следующего дня после календарной даты или наступления события, которыми определено начало срока, не отменяют установленный частью 1 статьи 4.5 КоАП РФ специальный порядок исчисления срока для вынесения постановления по делу об административном правонарушении со дня совершения административного правонарушения.» Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 4.

«Исполнительное производство: Учебник»

(под общ. ред. В.В. Яркова)

(«Статут», 2020)Деятельность может быть приостановлена на срок до 90 суток (ч. 2 ст. 3.12 КоАП). Срок исчисляется в календарных днях. В этот срок включается период фактического приостановления деятельности — обеспечительная мера в виде временного запрета деятельности (ч.

5 ст. 29.6 КоАП), если такая мера была применена во время рассмотрения административного дела (ст. 27.16 КоАП). Поэтому в постановлении (решении) обязательно должна быть указана дата, до которой назначенное приостановление деятельности будет иметь место.Нормативные акты: Исчисление сроков в днях коап

5 ст. 29.6 КоАП), если такая мера была применена во время рассмотрения административного дела (ст. 27.16 КоАП). Поэтому в постановлении (решении) обязательно должна быть указана дата, до которой назначенное приостановление деятельности будет иметь место.Нормативные акты: Исчисление сроков в днях коапСт. 4.8 КОАП РФ. Исчисление сроков

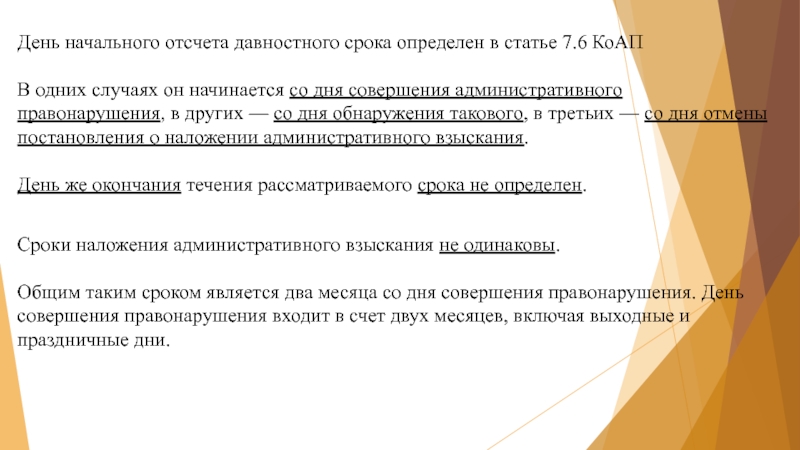

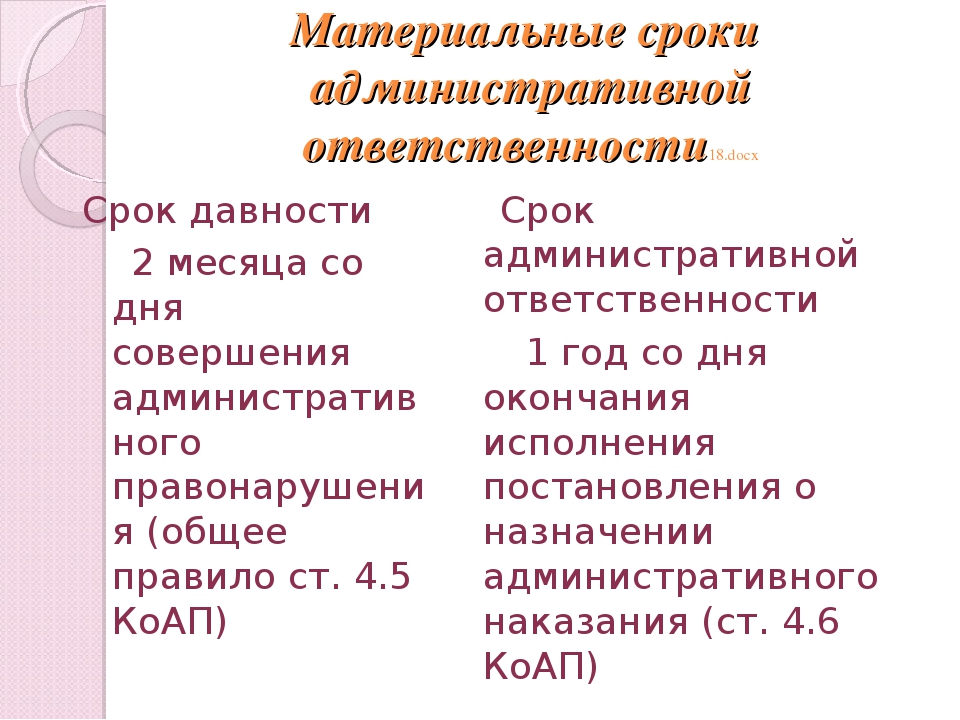

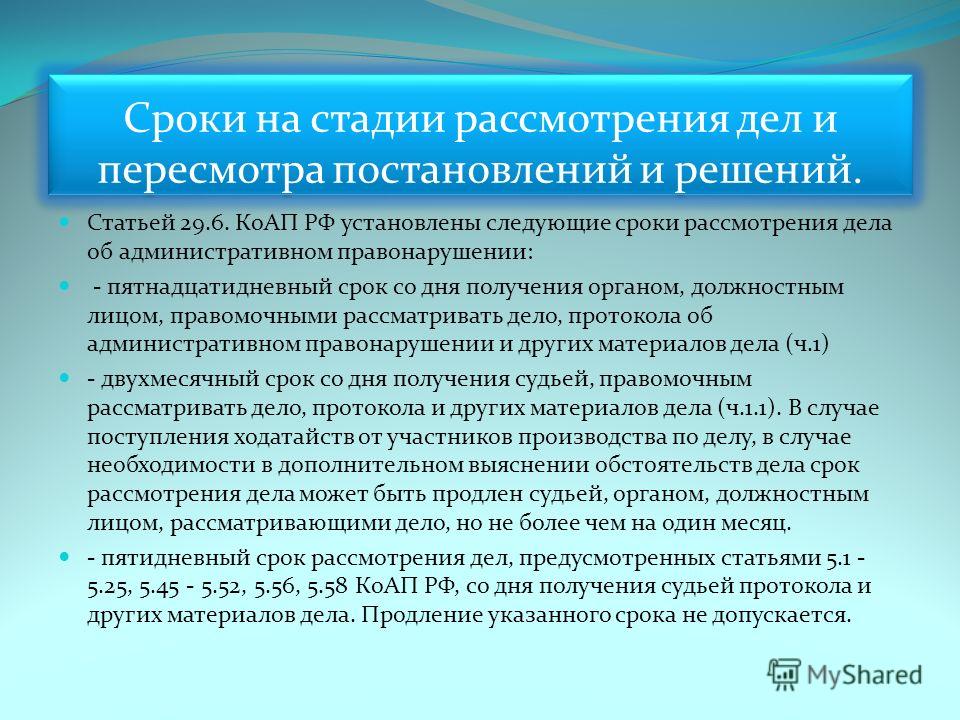

1. Сроки, предусмотренные настоящим Кодексом, исчисляются часами, сутками, днями, месяцами, годами. Течение срока, определенного периодом, начинается на следующий день после календарной даты или наступления события, которыми определено начало срока.

2. Срок, исчисляемый сутками, истекает в 24 часа последних суток. Срок, исчисляемый месяцами, истекает в соответствующее число последнего месяца, а если этот месяц не имеет соответствующего числа, срок истекает в последние сутки этого месяца.

3. Срок, исчисляемый днями, истекает в последний день установленного срока. Если окончание срока, исчисляемого днями, приходится на нерабочий день, последним днем срока считается первый следующий за ним рабочий день.

4. Если заявление, жалоба, другие документы либо денежные средства были сданы в организацию связи, кредитную организацию, заявлены или переданы в орган либо уполномоченному их принять лицу до 24 часов последнего дня срока, срок не считается пропущенным.

Примечание. Положения настоящей статьи не применяются, если другими статьями настоящего Кодекса установлен иной порядок исчисления сроков, а также при исчислении сроков административных наказаний.

См. все связанные документы >>>

Комментируемая ст. 4.8 КоАП РФ определяет порядок исчисления сроков.

4.8 КоАП РФ определяет порядок исчисления сроков.

В соответствии с положениями ч. ч. 1, 2 ст. 4.8 КоАП РФ сроки, предусмотренные КоАП РФ, исчисляются часами, сутками, днями, месяцами, годами. Течение срока, определенного периодом, начинается на следующий день после календарной даты или наступления события, которыми определено начало срока.

Срок, исчисляемый сутками, истекает в 24 часа последних суток. Срок, исчисляемый месяцами, истекает в соответствующее число последнего месяца, а если этот месяц не имеет соответствующего числа, срок истекает в последние сутки этого месяца. Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года.

В силу примечания к ст. 4.8 КоАП РФ ее положения не применяются, если другими статьями КоАП РФ установлен иной порядок исчисления сроков, а также при исчислении сроков административных наказаний.

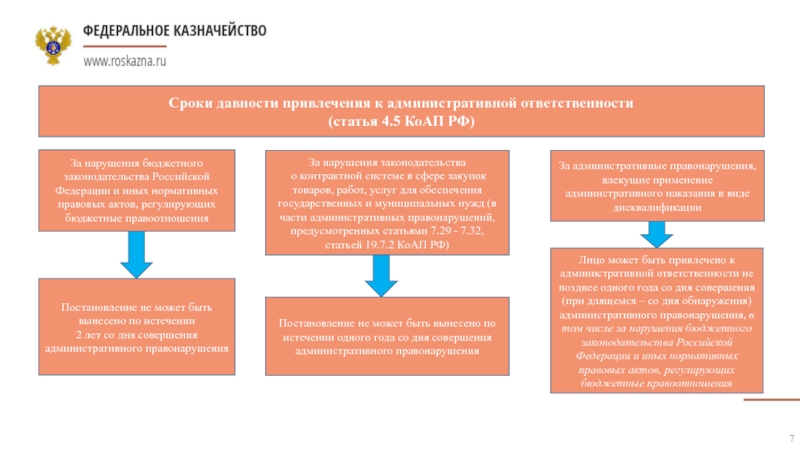

Таким образом, положения ч. 1 ст. 4.8 КоАП РФ об исчислении срока, определенного периодом, со следующего дня после календарной даты или наступления события, которыми определено начало срока, не отменяют установленный ч. 1 ст. 4.5 КоАП РФ специальный порядок исчисления срока для вынесения постановления по делу об административном правонарушении со дня совершения административного правонарушения (Определение Верховного Суда РФ от 04.04.2017 N 305-АД16-16921).

1 ст. 4.5 КоАП РФ специальный порядок исчисления срока для вынесения постановления по делу об административном правонарушении со дня совершения административного правонарушения (Определение Верховного Суда РФ от 04.04.2017 N 305-АД16-16921).

Постановлением Пленума Верховного Суда Российской Федерации от 24 марта 2005 г. N 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях» (п. 14) разъяснено, что срок давности привлечения к ответственности исчисляется по общим правилам исчисления сроков — со дня, следующего за днем совершения административного правонарушения (за днем обнаружения правонарушения). В случае совершения административного правонарушения, выразившегося в форме бездействия, срок привлечения к административной ответственности исчисляется со дня, следующего за последним днем периода, предоставленного для исполнения соответствующей обязанности. Невыполнение предусмотренной названными правовыми актами обязанности к установленному сроку свидетельствует о том, что административное правонарушение не является длящимся.

новое в практике или единичный случай?

С 2008 г. я занимаюсь административным производством (со стороны различных административных органов), и все это время и мне, и судам было очевидно: если правонарушение совершено (обнаружено), к примеру, 10.07, то двухмесячный срок давности истекает 10.09 и — самое важно — эта дата является последним днем срока давности, когда еще можно вынести постановление.

Но этой весной все изменилось, и наш АС вдруг начал считать по-другому: теперь если правонарушение совершено (обнаружено) 10.07, то срок истекает 09.09 и выносить постановление после этой даты нельзя.

При этом суд не утруждает себя мотивировками, а просто ссылается на кассационное определение коллегии по экономическим спорам ВС РФ от 04.04.2017 № 305-АД16-16921.

А в этом определении сказано вот что (прошу прощения за обширную цитату):

Согласно части 1 статьи 4.5 КоАП РФ постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев (по делу об административном правонарушении, рассматриваемому судьей, – по истечении трех месяцев) со дня совершения административного правонарушения.

В соответствии с положениями частей 1, 2 статьи 4.8 КоАП РФ (действующей с 07.12.2011) сроки, предусмотренные настоящим Кодексом, исчисляются часами, сутками, днями, месяцами, годами. Течение срока, определенного периодом, начинается на следующий день после календарной даты или наступления события, которыми определено начало срока. Срок, исчисляемый сутками, истекает в 24 часа последних суток. Срок, исчисляемый месяцами, истекает в соответствующее число последнего месяца, а если этот месяц не имеет соответствующего числа, срок истекает в последние сутки этого месяца. Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года.

В силу примечания к статье 4.8 КоАП РФ ее положения не применяются, если другими статьями КоАП РФ установлен иной порядок исчисления сроков, а также при исчислении сроков административных наказаний.

Таким образом, положения части 1 статьи 4.8 КоАП РФ об исчислении срока, определенного периодом, со следующего дня после календарной даты или наступления события, которыми определено начало срока, не отменяют установленный частью 1 статьи 4.

5 КоАП РФ специальный порядок исчисления срока для вынесения постановления по делу об административном правонарушении со дня совершения административного правонарушения.

Как следует из материалов дела, вменяемое правонарушение было совершено предприятием 13.02.2016 – момент поступления спорного почтового 6 отправления с нарушением предусмотренного Нормативами срока в ОПС адресата.

Указанное обстоятельство установлено как в оспариваемом постановлении Тверского РОСП, так и судами при рассмотрении настоящего дела.

Соответственно, течение двухмесячного срока, установленного частью 1 статьи 4.5 КоАП РФ для вынесения постановления по делу об административном правонарушении, начинается с 13.02.2016 – со дня совершения административного правонарушения, а заканчивается 12.04.2016 – в дату, определенную с учетом части 2 статьи 4.8 КоАП РФ и примечания к указанной статье, соответствующую истечению двухмесячного срока.Таким образом, привлечение предприятия к административной ответственности после 12.

Аналогичная позиция исчисления сроков давности привлечения к ответственности изложена в пункте 18 постановления Пленума Верховного Суда Российской Федерации от 27.06.2013 № 19 «О применении судами законодательства, регламентирующего основания и порядок освобождения от уголовной ответственности», согласно которой сроки давности привлечения к уголовной ответственности оканчиваются по истечении последнего дня последнего года соответствующего периода (например, если преступление небольшой тяжести было совершено 12 августа 2010 года в 18 часов, то срок давности в данном случае начинает течь 12 августа 2010 года, последний день срока давности – 11 августа 2012 года, по истечении которого, т.е. с 00 часов 00 минут 12 августа 2012 года, привлечение к уголовной ответственности недопустимо). При этом не имеет значения, приходится ли окончание сроков давности на рабочий, выходной или праздничный день.

Учитывая изложенное, установленный частью 1 статьи 4.

5 КоАП РФ специальный порядок исчисления срока для вынесения постановления по делу об административном правонарушении со дня совершения административного правонарушения.

5 КоАП РФ специальный порядок исчисления срока для вынесения постановления по делу об административном правонарушении со дня совершения административного правонарушения. 04.2016 является недопустимым.

04.2016 является недопустимым. 5 КоАП РФ двухмесячный срок давности привлечения предприятия к ответственности истек к моменту вынесения Тверским РОСП оспариваемого постановления от 13.04.2016 о привлечении к административной ответственности.

5 КоАП РФ двухмесячный срок давности привлечения предприятия к ответственности истек к моменту вынесения Тверским РОСП оспариваемого постановления от 13.04.2016 о привлечении к административной ответственности.Изложу по порядку, почему я с такой позицией не согласен.

Во-первых, если я ничего не путаю, кассационное определение судебной коллегии ВС РФ — это отнюдь не тот судебный акт, которым надлежит руководствоваться другим судам.

Во-вторых, коллегия при рассмотрении дела об административном правонарушении сослалась на постановление Пленума ВС РФ от 27.06.2013 № 19 по уголовным делам. (Что уже само по себе… ммм… удивительно.) При этом, на мой взгляд, коллегия в судорожных поисках зацепки по аналогии не учла, что в УК РФ отсутствует норма об определении момента истечения срока, что, возможно, и побудило Пленум к такому разъяснению. Напротив, в КоАП РФ такая норма имеется (ч. 2 ст. 4.8), что исключает необходимость руководствоваться какими-либо аналогиями. И эта норма вполне понятно гласит (на примере двухмесячного срока):

И эта норма вполне понятно гласит (на примере двухмесячного срока):

Срок, исчисляемый месяцами, истекает в соответствующее число последнего месяца, а если этот месяц не имеет соответствующего числа, срок истекает в последние сутки этого месяца.

В-третьих, возможно, осознавая зыбкость опоры на «уголовку», коллегия сослалась на примечание к ст. 4.8 КоАП РФ:

Положения настоящей статьи не применяются, если другими статьями настоящего Кодекса установлен иной порядок исчисления сроков, а также при исчислении сроков административных наказаний.

И далее торжественно нашла эту «другую» статью: ч. 1 ст. 4.5 КоАП рФ. Которая говорит, что срок давности исчисляется со дня совершения правонарушения.

Так ведь с этим никто и не спорит! Вопрос не в том, когда с какого дня срок начинает исчисляться, а когда он заканчивается! И ответ на этот вопрос лежит не пленуме по «уголовке» и не в УК РФ, а нашем родном КоАП РФ.

В-четвертых, КоАП РФ действует с 2002 г., а постановление Пленума ВС РФ, на которое в апреле 2017 г. сослалась коллегия, действует — с 2013 г. Выходит, что суды 15 лет (или 4 года, смотря откуда считать) выносили и выносят заведомо неправосудные решения ввиду неправильно определения срока давности, а какие-то трое судей из коллегии по экономическим спорам вдруг достали с дальней полки пленум по «уголовке» и внезапно прозрели? Но вот их коллеги так не считают и как выносили до апреля 2017-го, так и выносят совершенно противоположные решения.

Вот, например, постановление ВС РФ от 09.10.2014 № 305-АД14-61(1):

Из материалов дела об административном правонарушении усматривается, что в предписании № 12-ЮБ-13/50480-прд от 27 ноября 2012 г. Федеральной службы по финансовым рынкам срок его исполнения был установлен до 27 декабря 2012 г.

Следовательно 27 декабря 2012 г. являлся последним днем исполнения предписания, а 28 декабря 2012 г.

При таких обстоятельствах по настоящему делу двухмесячный срок давности привлечения ООО «Росгосстрах» к административной ответственности по части 9 статьи 19.5 КоАП РФ начал исчисляться с 28 декабря 2012 г. и истек 28 февраля 2013 г.

Таким образом, 28 февраля 2013 г. постановление о назначении ООО «Росгосстрах» административного наказания вынесено с соблюдением установленного частью 1 статьи 4.5 КоАП РФ срока давности привлечения к административной ответственности.

– днем совершения правонарушения.

– днем совершения правонарушения.Или постановление ВС РФ от 07.03.2018 № 8-АД18-2 (заметьте, позже рассматриваемого определения):

Из материалов дела усматривается, что в предписании от 14 апреля 2016 г. № 6/1/1 срок его исполнения установлен до 1 ноября 2016 г.

Следовательно, 31 октября 2016 г. являлся последним днем исполнения предписания, а 1 ноября 2016 г. — днем совершения правонарушения.

При таких обстоятельствах по настоящему делу трехмесячный срок давности привлечения общества к административной ответственности по части 12 статьи 19.

Таким образом, 1 февраля 2017 г. постановление о назначении обществу административного наказания вынесено мировым судьей с соблюдением установленного частью 1 статьи 4.5 Кодекса Российской Федерации об административных правонарушениях срока давности привлечения к административной ответственности.

5 Кодекса Российской Федерации об административных правонарушениях начал исчисляться с 1 ноября 2016 г. и истек 1 февраля 2017 г.

5 Кодекса Российской Федерации об административных правонарушениях начал исчисляться с 1 ноября 2016 г. и истек 1 февраля 2017 г.Смею заверить вас, что таких постановлений и за 2016-й, и за 2017-й, и за 2018-й года уйма.

Как видно, судьи из административной коллегии ВС РФ то ли не знают об открытии их коллег, то ли просто предпочитают судить по старинке, но надежно, то есть по КоАП РФ, а не по УК РФ.

Но! Я вполне допускаю, что могу где-то ошибаться или вовсе чего-то не знать. Может, я страшно заблуждаюсь.

Буду весьма благодарен за ваши соображения по проблеме.

Статья 4.8 КОАП РФ 2016-2021. Исчисление сроков .

ЮрИнспекцияВ силу ст. 195 Гражданского кодекса РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено. На основании ст. 196 ГК РФ общий срок исковой давности устанавливается в три года. Согласно абз. 2 п. 2 ст. 200 ГК РФ по обязательствам, срок исполнения которых не определен либо определен моментом востребования, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства, а если должнику предоставляется льготный срок для исполнения такого требования, исчисление исковой давности начинается по окончании указанного срока. Абзацем 2 п. 1 ст. 810 ГК РФ установлено, что в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором. При этом ГК РФ в ст. 314 устанавливает общее правило о льготном сроке исполнения обязательства для случаев, когда срок исполнения не предусмотрен.

ЮрИнспекцияВ силу ст. 195 Гражданского кодекса РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено. На основании ст. 196 ГК РФ общий срок исковой давности устанавливается в три года. Согласно абз. 2 п. 2 ст. 200 ГК РФ по обязательствам, срок исполнения которых не определен либо определен моментом востребования, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства, а если должнику предоставляется льготный срок для исполнения такого требования, исчисление исковой давности начинается по окончании указанного срока. Абзацем 2 п. 1 ст. 810 ГК РФ установлено, что в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором. При этом ГК РФ в ст. 314 устанавливает общее правило о льготном сроке исполнения обязательства для случаев, когда срок исполнения не предусмотрен. Такое обязательство должно быть исполнено в разумный срок после его возникновения. Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должно быть исполнено должником в семидневный срок со дня предъявления кредитором требования о его исполнении, если иное не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства (ст. 314 ГК РФ) . Следовательно, по общему правилу исковая давность начинает течь по прошествии указанного семидневного срока. Применительно к договору займа, заключенному без указания срока или до востребования, льготный срок для исполнения обязательства по возврату суммы займа начинает течь с момента предъявления требования и составляет тридцать дней в силу ст. 810 ГК РФ. Поэтому заемщик будет считаться не исполнившим свое обязательство лишь по истечении тридцати дней после предъявления заимодавцем требования о возврате суммы займа. Именно в этот момент начинает течь срок исковой давности.

Такое обязательство должно быть исполнено в разумный срок после его возникновения. Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должно быть исполнено должником в семидневный срок со дня предъявления кредитором требования о его исполнении, если иное не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства (ст. 314 ГК РФ) . Следовательно, по общему правилу исковая давность начинает течь по прошествии указанного семидневного срока. Применительно к договору займа, заключенному без указания срока или до востребования, льготный срок для исполнения обязательства по возврату суммы займа начинает течь с момента предъявления требования и составляет тридцать дней в силу ст. 810 ГК РФ. Поэтому заемщик будет считаться не исполнившим свое обязательство лишь по истечении тридцати дней после предъявления заимодавцем требования о возврате суммы займа. Именно в этот момент начинает течь срок исковой давности.

Все основания для запрета въезда в Россию и уведомление о решении о запрете въезда

Все основания для принятия решения о нежелательности пребывания иностранных граждан в Российской Федерации утверждены статьями 26 и 27 Федерального закона от 15 августа 1996 г. № 114 Федерального закона «О порядке выезда и въезда в Российская Федерация» (далее — статья 114 Федерального закона).

Причина запрета на въезд указывается в уведомлении

, который выдается иностранному гражданину на границе или при оформлении патента на работу.

Основанием для отказа в въезде является ссылка на закон:

» на основании пункта 4 статьи 26 Федерального закона № 114-ФЗ »

Если вы, ваш родственник или сотрудник получили уведомление о решении о запрете въезда в Россию, и не понимаете причину запрета на въезд, перечитайте полученное уведомление и обратите внимание на формулировку « на основании пункт ХХ статьи 26 (или 27) Федерального закона № 114-ФЗ ».

Это причина запрета на въезд в Российскую Федерацию .

Наиболее частые причины запрета на въезд в Россию:

Причины этого решения описаны и объяснены ниже:

Пункт 1 статьи 26 –

нарушение пограничных или таможенных правил за пересечение границы

Срок бана — нет никаких . То есть въезд будет разрешен сразу после устранения нарушений.

Например, иностранный гражданин при пересечении границы России нарушил правила ввоза продовольственных товаров и везет 10 кг финского сыра, т.е. более 5 кг продукции. Въезд будет разрешен сразу после сдачи или утилизации продукции, перевезенной сверх разрешенной нормы.

п.2 ст.26 –

предоставление заведомо ложных сведений о себе и цели въезда в РФ

По этой статье иностранным гражданам из стран Ближнего Востока часто запрещается въезд в РФ по причине того, что они оформляли учебную или рабочую визу для въезда в Россию, но конечной целью было пересечение границы с Финляндией и получение статуса беженца там.

п. 4 ст. 26 –

совершение более одного административного правонарушения за три года в России

Тяжесть административного правонарушения, размер штрафа и факт его уплаты не являются основанием для снятия запрета на въезд.

Запрет въезда по этой статье очень часто применяется к иностранным водителям или иностранцам, оформившим право собственности, а сам автомобиль сдан в аренду не очень ответственным водителям.Два любых административных штрафа, пусть и оплаченных, и запрет на въезд гарантирован.

Срок дисквалификации за 2 административных правонарушения 3 года .

Не путайте пункт 4 части 1 статьи 26 114 Федерального закона (любые два административных производства сроком на три года), пункт 11 части 1 статьи 27 статьи 114 Федерального закона (совершение тяжких административных правонарушений сроком на один год) и нарушения отдельных статей 18 главы КоАП РФ, за однократное нарушение которых уже применяется выдворение за пределы России. А уже факт административного наказания в виде выдворения влечет решение о запрете въезда в Россию сроком на 5 лет .

А уже факт административного наказания в виде выдворения влечет решение о запрете въезда в Россию сроком на 5 лет .

п.8 ст.26 –

нарушил срок законного проживания не более чем на 30 дней

Например, иностранный гражданин находился на территории России в личных целях, был поставлен на миграционный учет сроком на 90 дней, но по истечении установленного законом срока не выехал из России.

Срок бана в этом случае 3 года .

Запрет не распространяется на иностранцев, у которых есть уважительные причины для нарушения срока — тяжелая болезнь или смерть родственника, проживающего в России, экстренная госпитализация или стихийное бедствие.

Обратите внимание, что близкими родственниками являются только родители, дети и супруги. Двоюродный брат соседа сводной сестры, даже если он очень хороший человек, не считается близким родственником. Также важно помнить, что близкий родственник, болезнь которого может быть признана уважительной причиной, должен проживать в России. Иностранцы, имеющие разрешение на временное проживание, вид на жительство и граждане России, считаются проживающими в России.

Иностранцы, имеющие разрешение на временное проживание, вид на жительство и граждане России, считаются проживающими в России.

Остальные — туристы, студенты и работающие иностранцы не проживают в России, а только пребывают. Например, если в Россию приехала супружеская пара из Европы и один из них (супруг А) был госпитализирован на полгода по болезни, супруг Б не мог и не должен нарушать правила пребывания, так как муж А не проживает в России. .

п.9 ст.26 –

участие в деятельности нежелательной иностранной организации в России

Новое и очень спорное основание для запрета на въезд в Россию.Понятие и степень участия в законе не дифференцируются. Фактически это остается на усмотрение федеральной власти. Обратите внимание на формулировку: «участвует в деятельности…». Фактически запрет может быть принят в отношении как руководителя, так и рядового сотрудника Фонда, некоммерческой организации и т.п.

Срок бана неограничен .

Законодателем не предусмотрен механизм снятия запрета по данной статье.Неясно, следует ли снимать запрет на въезд, если иностранный гражданин прекратил свое участие в организации. И как это доказать.

п.10 ст.26 –

участие в экстремистской организации

Срок запрета бессрочный, до исключения организации из списка террористических, либо до исключения самого иностранца из списка экстремистов.

Например, Церковь Свидетелей Иеговы признана экстремистской организацией (по решению Верховного суда России от 20 апреля 2017 года).Таким образом, все последователи этого религиозного течения, приехавшие в Россию, могут столкнуться с пожизненным запретом на въезд.

Пункт 1 статьи 27 –

запрет на въезд в целях безопасности или обороны государства

Так как понятие госбезопасности очень широкое и разветвленное, то данная статья является наиболее используемой федеральными органами, которые уполномочены принимать решения о запрете въезда не иммигрантским статьям — ФСБ (для всякого рода экстремистов, террористов , уголовные авторитеты), Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (в отношении иностранцев-носителей общественно опасных заболеваний), Служба внешней разведки (в отношении сотрудников внешней разведки), Министерство обороны, Таможня, и даже Федеральная служба по финансовому мониторингу.

Решение о нежелательности пребывания по данной статье может быть принято даже в отношении иностранцев, находящихся на законных основаниях.

Срок бана — пожизненно срок .

Кстати, запрет на въезд по п. 1 ч. 1 ст. 27 114 ФЗ дважды признавался нашим бюро незаконным и отменялся через суд. В одном случае это был пожизненный бан, а в другом на 30 лет.

Пункт 2 статьи 27 –

в случае депортации или выдворения за пределы РФ

Решение о запрете принимается и исчисляется со дня вступления в силу приказа о выдворении.

Срок запрета на въезд 5 лет .

Например, если иностранный гражданин был выдворен 01.03.2015 за незаконную трудовую деятельность в Москве, запрет на въезд в отношении него будет действовать до 03.11.2020.

Пункт 2.1 статьи 27 –

в случае повторной высылки из России >

Повторное выдворение, повторное выдворение или реадмиссия иностранного гражданина.

Обратите внимание, законом не установлен срок, в течение которого должно быть назначено повторное отчисление.

Это означает, что любой иностранный гражданин будет осужден на 10 лет с запретом на въезд за повторное выдворение.

Пример: иностранец выслан из России 01.01.2009. Запрет истек 11 января 2014 года, и он вернулся в Россию. Если такой иностранный гражданин будет приговорен к выдворению даже через 10 или 20 лет, срок назначенного запрета после повторного запрета будет не 5, а уже 10 лет.

Срок запрета на въезд 10 лет .

п.2.2 ст.27 –

в случае добровольного выезда при реадмиссии

Добровольный выезд (прекращение реадмиссии) в страну происхождения.

Срок запрета на въезд 3 года .

п. 3 ст. 27 –

наличие неснятой или непогашенной судимости за какое-либо уголовное правонарушение, как в России, так и за рубежом

Тяжесть преступления, вид назначенного наказания (просто штраф или лишение свободы) или факт отбывания наказания не имеет значения. Предыдущая судимость должна быть снята, после чего запрет на въезд будет снят.

Предыдущая судимость должна быть снята, после чего запрет на въезд будет снят.

Поскольку сроки погашения судимости за разные категории преступлений разные, то и запрет на въезд для иностранцев, ранее судимых, будет разным:

срок запрета на въезд 1 год — при назначении любого наказания, кроме лишения свободы (абз. 3 п. 8.6 УК РФ),

срок запрета на въезд 3 года — при осуждении к лишению свободы за преступления небольшой и средней тяжести (ч. 3 ст. 86 УК РФ),

срок запрета на въезд 8 лет — при осуждении к лишению свободы за тяжкие преступления (п. 3 ст. 86 УК РФ),

срок запрета на въезд 10 лет — при осуждении к лишению свободы за особо тяжкие преступления (ч. 3 ст. 86 УК РФ),

Обратите внимание: если иностранный гражданин совершил преступление и был осужден в другом государстве по иным уголовным законам и с иным исчислением сроков погашения, при исчислении срока запрета на въезд применяются нормы российского законодательства.

Решение о запрете въезда в Россию принимается только в отношении тех иностранных граждан, которые были осуждены либо в России, либо в другом государстве, но такое правонарушение считается преступлением и признается российской правовой системой.

Например, если иностранный гражданин был осужден на 3 года свободы за надувание мыльных пузырей в общественном месте в другом государстве и такое деяние не считается в России преступным, проблем с въездом в Россию, скорее всего, не возникнет.

Пункт 4 статьи 27 –

лицо не представило документы, необходимые для получения или проставления визы

Срок бана — нет никаких . То есть въезд будет разрешен сразу после устранения нарушений и предоставления необходимых документов на визу.

Пункт 5 статьи 27 –

лицо не предъявило медицинский полис при въезде в Россию

Срок бана — нет никаких . То есть въезд будет разрешен сразу после устранения нарушений, покупки и предъявления медицинского полиса.

То есть въезд будет разрешен сразу после устранения нарушений, покупки и предъявления медицинского полиса.

Обратите внимание на формулировку «полис медицинского страхования, действующий в России…». Из чего следует, что различные туристические или медицинские полисы, недействующие в России, не являются подходящим подтверждением для легального въезда в Россию.

Это условие не распространяется на дипломатов и консульских работников.

См. также: Пункт о противоречиях.5 ч.1 ст.27 114 Федерального закона и ст. 115 Федерального закона

Оформить полис медицинского страхования

Пункт 6 статьи 27 –

лицо не предоставило подтверждение наличия денежных средств для проживания и последующего выезда из России

Для процедуры подтверждения требуется гарантийное письмо, приглашение, обратный билет или гарантия проезда.

По наблюдениям, данное положение фактически не применяется при контроле за въездом иностранных граждан из безвизовых стран, хотя порядок установлен законом еще в 2003 году и не предусматривает исключений для граждан СНГ.

Срок бана — нет никакого. То есть вход будет разрешен сразу после устранения нарушений: предъявления доказательств наличия денежных средств.

Не распространяется на иностранцев, прибывающих в Россию в командировку, с официальным визитом, на лиц, имеющих родственников в РФ, а также на беженцев.

- п. 7 ст. 27 – иностранный гражданин включен в антиразрешительный список России в соответствии с Федеральным законом от 28 декабря 2012 г. N 27

Настоящий Закон определяет основания и порядок применения «мер воздействия» на лиц, допустивших нарушение прав и свобод граждан Российской Федерации.

В соответствии с Федеральным законом от 28.12.2012 № 272 федеральный орган ведет конкретный перечень иностранных граждан.

Список иностранных граждан, въезд которых запрещен, ведется МИД России. Инициатором включения в санкционный список могут быть МИД, члены Совета Федерации, депутаты Государственной Думы, Уполномоченный по правам человека, председатели партий и руководители государственных органов.

Срок бана — пожизненно срок .Исключение из списка законом не предусмотрено.

Список официально не опубликован, но, по данным СМИ, именно на этом основании не пускают в Россию бывшего посла США в России Майкла Макфола.

- Пункт 10 статьи 27 – иностранный гражданин не уплатил налоги , административные штрафы или не возместил расходы, понесенные Россией на его выдворение из страны

Не все иностранные граждане, как граждане России, соблюдают налоговую или административную дисциплину в части уплаты налогов, штрафов или государственных расходов.Но, если граждан России может найти всесильная ФССП (Федеральная служба судебных приставов) по месту работы или жительства, то иностранцы зачастую не имеют недвижимости, официально не устраиваются на работу, что усложняет их поиск, и думают — «когда я уеду и обо мне забудут» Но это не так. ФНС (Федеральная налоговая служба) и ФССП помнят всех.

Даже при длительном путешествии, например, на 5 лет в случае выдворения, иностранный гражданин не сможет въехать, если в пункте пропуска в РФ будет установлено, что он является должником государства.

Обратите внимание: запрет на этом основании не может применяться к иностранцам, имеющим задолженность перед физическими лицами, утвержденную судом. То есть государство больше заботится о бюджете. А вот в отношении иностранных должников по гражданско-правовым спорам (алименты, долги) и уголовным штрафам УФССП может принять запрет на выезд, как и в отношении граждан РФ. Причем факт истечения разрешений на иностранцев сотрудников УФССП волнует меньше, чем оформление производства.

Срок бана — нет никаких . То есть въезд будет разрешен сразу после устранения нарушений: исполнения всех установленных законом платежей или возмещения расходов на выдворение.

При проведении пропущенных платежей необходимо сохранять все чеки и квитанции, дождаться появления информации об оплате в ГИС государственных платежей, после чего запрет на въезд будет снят. Срок погашения и поступления денежных средств может достигать одного-двух месяцев с момента оплаты.

Срок погашения и поступления денежных средств может достигать одного-двух месяцев с момента оплаты.

- п. 11 ст. 27 – совершение двух «тяжких» административных правонарушений в РФ, посягающих на общественный порядок и безопасность или двух нарушений по «миграционной статье»

Фактически данная норма является двойником пункта 4 части 1 статьи 26 статьи 114 Ф Федерального закона — (2 и более административных правонарушения за три года), но есть ряд отличий:

- административные правонарушения совершены именно в сфере охраны общественного порядка и безопасности (глава 20 КоАП РФ) или касаются режима пребывания (глава 18 КоАП РФ),

- административных правонарушений совершено не в течение 3 лет, как в случае с пунктом 4 части 1 статьи 26 114 Ф Федерального закона, а в течение одного года,

- Срок бана не 3, а 5 лет .

Пункт 12 статьи 27 –

нарушение правила 90 дней из 180 иностранцем

Данное положение соотносится с пунктом 2 части 1 статьи 5 Федерального закона № 115 «О правовом положении иностранных граждан», согласно которому иностранный гражданин не может находиться в России более 90 дней в течение 180 дней. , если в предыдущий период он не оформлял и не имел патента, разрешения на работу, разрешения на временное проживание или разрешения на постоянное проживание.Также данное положение распространяется на соискателей визы, которые по деловой визе 90/180 не вели учета своего пребывания в России и превысили его даже на один день.

, если в предыдущий период он не оформлял и не имел патента, разрешения на работу, разрешения на временное проживание или разрешения на постоянное проживание.Также данное положение распространяется на соискателей визы, которые по деловой визе 90/180 не вели учета своего пребывания в России и превысили его даже на один день.

За превышение срока 90 суток из 180 п. 12 ч. 1 ст. 27 ст. 114 ф Федерального закона запрещается въезд, а в случае выявления нарушения сотрудниками органов внутренних дел, органов внутренних дел или органов ФСБ Украина при проверке документов иностранный гражданин несет ответственность по статье 18.8 КоАП РФ с административным выдворением.

Срок бана — 3 года .

п.13 ст.27 –

превышение срока пребывания более 180 дней

Срок бана 5 лет .

п.14 ст.27 –

превышение срока пребывания более 270 дней

Срок бана 10 лет .

Пункты 13 и 14 части 1 статьи 27 114 Федерального закона фактически идентичны по содержанию положениям закона, устанавливающим в качестве основания для запрета на въезд длительное превышение срока незаконного пребывания в Россия иностранного гражданина.Разница в установленном сроке незаконного пребывания (пункт 13 — 181-270 дней, а пункт 14 — более 270 дней) и назначенном сроке запрета на въезд — 5 или 10 лет соответственно. Эти нарушения признаны одними из самых серьезных с назначением длительного срока запрета на въезд.

Обратите внимание, что устанавливая 10-летний запрет на въезд для нарушителей срока пребывания, законодательная власть пытается донести информацию до иностранных граждан — мы не любим тех, кто нарушает режим пребывания и людей, которые не соблюдают правил и законов России.

Фактически 10-летний запрет на въезд установлен только для двух категорий иностранных граждан — превышающих срок пребывания 270 дней и осужденных за особо тяжкие преступления.

Это серьезный повод для иностранных граждан задуматься о собственном отношении к оформлению разрешений, соблюдению режима пребывания, норм и правил миграционного законодательства России.

Если эта статья была вам полезна, поделитесь ею с друзьями.

Вы также можете подписаться на наши новости в социальных сетях — Миграционный Юрист.

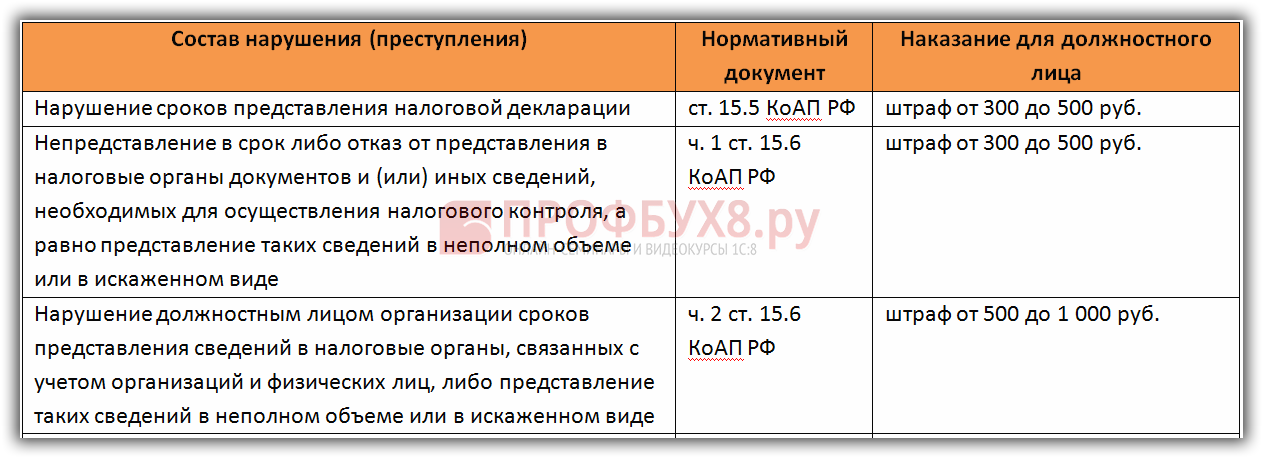

15.5 Кодекса Российской Федерации об административных правонарушениях. Теория всего

Арбитражная практика по ст. 15.5 КоАП РФ обжалование штрафов за нарушение сроков представления налоговой декларации (исчисления страховых взносов)

РОСТОВСКИЙ ОБЛАСТНОЙ СУД

Заместитель председателя Ростовского областного суда Проданов Г.А., рассмотрев протест и .о. Прокурор Ростовской области Сысоенков А.В. на вступившее в законную силу постановление мирового судьи судебного участка № 1 Ленинского судебного округа г. Ростова-на-Дону от 10 января 2017 г., постановление судьи Ленинского районного суда г. Ростова-на-Дону -Дон от 20 февраля 2017 года по делу об административном правонарушении, предусмотренном ст. 15.5 Кодекса Российской Федерации об административных правонарушениях, в отношении ТОО,

Ростова-на-Дону от 10 января 2017 г., постановление судьи Ленинского районного суда г. Ростова-на-Дону -Дон от 20 февраля 2017 года по делу об административном правонарушении, предусмотренном ст. 15.5 Кодекса Российской Федерации об административных правонарушениях, в отношении ТОО,

установлено:

Постановлением мирового судьи судебного участка N 1 Ленинского судебного округа города Ростова-на-Дону от 10.01.2017 ТОО признать виновным в совершении административного правонарушения, предусмотренного ст. 15.5 КоАП РФ, и был наказан в виде административного штрафа в размере 300 рублей.

Постановлением судьи Ленинского районного суда г. Ростова-на-Дону от 20.02.2017 решение мирового судьи оставлено без изменения.

И о. прокурор Ростовской области Сысоенков А.В. обратилась в Ростовский областной суд с протестом на указанные определения суда, в связи с чем ставит вопрос об их отмене и прекращении производства по делу на основании пункта 6 ч. 3 ст.1 ст. 24.5 КоАП РФ.

Ознакомившись с протестом прокурора, изучив материалы дела об административном правонарушении, прихожу к следующему.![]()

Согласно требованиям ст. 24.1 КоАП РФ задачами производства по делам об административных правонарушениях являются всестороннее, полное, объективное и своевременное выяснение обстоятельств каждого дела, разрешение его в установленном законом порядке, обеспечение исполнения решение, а также выявление причин и условий, способствовавших совершению административных правонарушений.

В силу ст. 26.1 КоАП РФ, обстоятельствами, подлежащими выяснению по делу об административном правонарушении, являются: наличие события административного правонарушения; лицо, совершившее противоправное деяние; вина лица в совершении административного правонарушения; обстоятельства, смягчающие или отягчающие административную ответственность, а также иные обстоятельства, имеющие значение для правильного разрешения дела.

При рассмотрении дела мировым судьей установлено, что МКУ «» своевременно не представила в налоговый орган налоговую декларацию по налогу на добавленную стоимость за 4 квартал 2015 года. Декларация фактически была подана 27.01.2016, а должна была быть подана не позднее 25.01.2016.

Декларация фактически была подана 27.01.2016, а должна была быть подана не позднее 25.01.2016.

В связи с чем мировой судья пришел к выводу, что вина Л.Л.Н. в совершенном правонарушении установлено и подтверждено протоколом об административном правонарушении от 22 ноября 2016 года и налоговой декларацией.

Судья Ленинского районного суда г. Ростова-на-Дону согласился с этими выводами.

В знак протеста против постановления данных судебных актов и.о. прокурор Ростовской области Сысоенков А.В. указано, что в МКУ «» предусмотрена должность главного бухгалтера, который согласно должностной инструкции, в том числе в соответствии с требованиями бухгалтерского законодательства, формирует бюджетную и налоговую политику, разрабатывает и вносит предложения по установлению системы оплаты труда и поощрительные выплаты, формирует отчеты о контрольной деятельности в части предоставления информации и др.

В ходе рассмотрения дела решается вопрос о том, кто является субъектом правонарушения, что имеет значение для правильного разрешения дела, в нарушение п. требования ст.Искусство. 24.1, 26.1 КоАП РФ не исследовано, в чем именно заключалось неисполнение или ненадлежащее исполнение руководителем МКУ «Т.Л.П. их должностные обязанности при наличии в штате учреждения главного бухгалтера — должностного лица, ответственного за ведение бухгалтерского учета, не установлены.

требования ст.Искусство. 24.1, 26.1 КоАП РФ не исследовано, в чем именно заключалось неисполнение или ненадлежащее исполнение руководителем МКУ «Т.Л.П. их должностные обязанности при наличии в штате учреждения главного бухгалтера — должностного лица, ответственного за ведение бухгалтерского учета, не установлены.

В соответствии со ст. 28.2 КоАП РФ протокол об административном правонарушении составляется с участием физического лица или законного представителя юридического лица, в отношении которого возбуждено дело об административном правонарушении.

В случае неявки физического лица, либо законного представителя физического лица, либо законного представителя юридического лица, в отношении которых ведется производство по делу об административном правонарушении, если они извещены в установленном порядке , протокол об административном правонарушении составляется в их отсутствие.

В данном случае L.L.P. привлечен к административной ответственности как должностное лицо.

В силу ст. 25.5 КоАП РФ, лица, участвующие в производстве по делу об административном правонарушении, извещаются с использованием средств связи и доставки, обеспечивающих запись извещения или вызова и доставку адресату.Извещения, адресованные гражданам, направляются по месту их жительства.

25.5 КоАП РФ, лица, участвующие в производстве по делу об административном правонарушении, извещаются с использованием средств связи и доставки, обеспечивающих запись извещения или вызова и доставку адресату.Извещения, адресованные гражданам, направляются по месту их жительства.

Согласно описи заказных отправлений с документами от 12.10.2016, представленной в ОПС от ФНС России по Ленинскому району г. Ростова-на-Дону, уведомление о месте и времени составления протокол об административном правонарушении направлен в ТОО по адресу:…

ТОО Уведомления о доставке названных почтовых отправлений материалов дела не содержат.

Согласно данным паспорта, копия которого приобщена к делу, Л.ТОО, зарегистрированное по адресу:…

МКУ «», согласно выписке из ЕГРЮЛ, находится по адресу:…

. Уведомление о месте и времени составления протокола об административном правонарушении также не направлялось по адресу место нахождения ТОО либо по месту нахождения юридического лица должностным лицом ФНС России по Ленинскому району г. Ростова-на-Дону, доказательств обратного в материалах дела не имеется.

Ростова-на-Дону, доказательств обратного в материалах дела не имеется.

В связи с чем данный протокол составлен в отсутствие начальника МКУ «» Л.L.P. или ее представителя в нарушение требований, предусмотренных ст. 28.2 КоАП РФ.

Отсутствуют в материалах дела и сведения о получении L.L.P. копии протокола об административном правонарушении.

С учетом изложенного доводы протеста обоснованы.

В силу ч. 4 ст. 1.5 КоАП РФ неустранимые сомнения в виновности лица, привлекаемого к административной ответственности, толкуются в пользу этого лица.

Данные положения законодательства нашли отражение в Постановлении Пленума Верховного Суда Российской Федерации от 24 марта 2005 г. N 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях», согласно к пункту 13 которой при рассмотрении дел об административных правонарушениях, а также по жалобам на постановления или постановления по делам об административных правонарушениях необходимо исходить из того, что закреплено в ст. 1.5 КоАП РФ принципа административной ответственности — презумпции невиновности лица, в отношении которого ведется производство по делу. Реализация этого принципа заключается в том, что лицо, привлекаемое к административной ответственности, не обязано доказывать свою невиновность, вина в совершении административного правонарушения устанавливается судьями, органами, должностными лицами, уполномоченными рассматривать дела об административных правонарушениях.Неустранимые сомнения в виновности лица, привлекаемого к административной ответственности, должны толковаться в пользу этого лица.

1.5 КоАП РФ принципа административной ответственности — презумпции невиновности лица, в отношении которого ведется производство по делу. Реализация этого принципа заключается в том, что лицо, привлекаемое к административной ответственности, не обязано доказывать свою невиновность, вина в совершении административного правонарушения устанавливается судьями, органами, должностными лицами, уполномоченными рассматривать дела об административных правонарушениях.Неустранимые сомнения в виновности лица, привлекаемого к административной ответственности, должны толковаться в пользу этого лица.

Таким образом, с учетом положений указанных норм, правовой позиции Пленума Верховного Суда Российской Федерации, а также доводов протеста, и.о. Прокурор Ростовской области Сысоенков А.В., отсутствие объективных данных, подтверждающих своевременное обращение в Л.Л.П. извещения о месте и времени составления протокола об административном правонарушении в данном случае, а также о его получении не позволяют сделать вывод о том, что должностное лицо ФНС России по Ленинскому району г. Дон выполнил требования.4.1 Ст. 28.2 КоАП РФ при составлении в отношении ТОО. протокол об административном правонарушении в ее отсутствие.

Дон выполнил требования.4.1 Ст. 28.2 КоАП РФ при составлении в отношении ТОО. протокол об административном правонарушении в ее отсутствие.

Данные нарушения были проигнорированы мировым судьей и судьей районного суда, несмотря на то, что они являются существенными, влекущими нарушение права на защиту лица, в отношении которого возбуждено дело об административном правонарушении.

В данной ситуации определение мирового судьи судебного участка № 1 Ленинского судебного округа г. Ростова-на-Дону от 10 января 2017 г., определение судьи Ленинского районного суда г. Ростова-на-Дону Дона от 20 февраля 2017 года по делу об административном правонарушении, предусмотренном ст.15.5 КоАП РФ, в отношении ТОО. подлежит отмене.

Кроме того, в настоящее время действуют сроки давности привлечения к административной ответственности, установленные ст. 4.5 КоАП по данной категории дел истек, поэтому производство по делу подлежит прекращению на основании п. 6 ч. 1 ст. 24.5 КоАП РФ.

На основании изложенного, руководствуясь статьями 30. 13, 30.17 КоАП РФ, заместитель председателя Ростовского областного суда

13, 30.17 КоАП РФ, заместитель председателя Ростовского областного суда

Постановил:

Исполняющий протест Прокурора Ростовской области Сысоенков А.В. — удовлетворить.

Постановление мирового судьи судебного участка № 1 Ленинского судебного округа г. Ростова-на-Дону от 10 января 2017 г., постановление судьи Ленинского районного суда г. Ростова-на-Дону от февраля 20.02.2017 по делу об административном правонарушении, предусмотренном ст.15.5 КоАП РФ, в отношении ТОО. отменить.

Производство по делу об административном правонарушении прекращается на основании абз. 6 ч. 1 ст. 24.5 КоАП РФ.

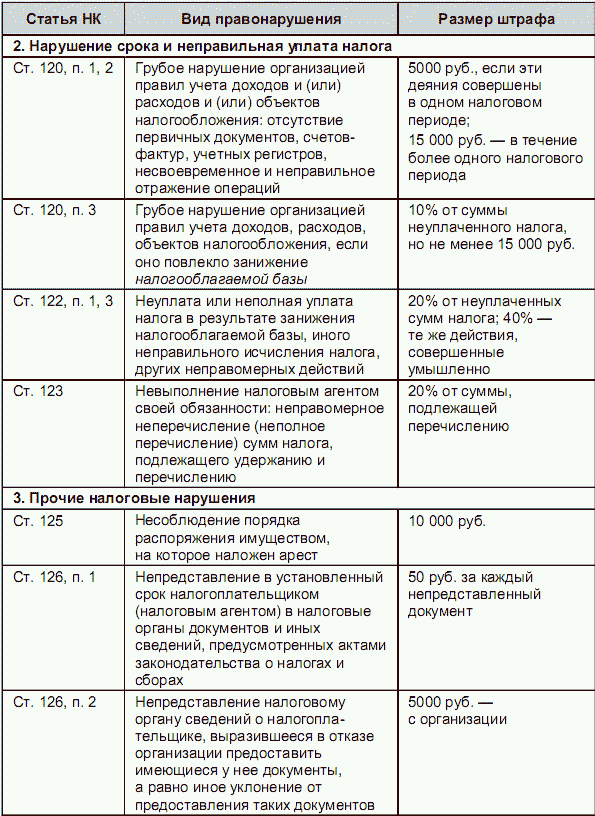

1. Согласно ст. 23 НК РФ налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплатить, если такая обязанность предусмотрена законодательством о налогах и сборах.

В соответствии со ст. 80 НК РФ налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках получения доходов, налоговых льготах и исчисленной сумме налога и (или) иных данных, связанных с исчислением и уплатой налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не установлено законодательством о налогах и сборах.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде.

Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена почтовым отправлением с описью вложения либо передана по каналам связи. Налоговый орган не вправе отказать в принятии декларации и обязан по требованию налогоплательщика проставить на копии налоговой декларации отметку о принятии и дату ее представления. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о принятии в электронном виде.При отправке налоговой декларации по почте днем ее подачи считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации по каналам телекоммуникаций днем ее представления является дата ее направления.

При передаче налоговой декларации по каналам телекоммуникаций днем ее представления является дата ее направления.

2. п. 1 ст. 229 НК РФ предусматривает подачу налоговой декларации следующими налогоплательщиками НДФЛ:

Физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, — по суммам доходов, полученных от осуществления такой деятельности;

Частные нотариусы и иные лица, занимающиеся частной практикой, — по размеру доходов, полученных от такой деятельности;

Физические лица — исходя из сумм вознаграждения, полученных от физических лиц, не являющихся налоговыми агентами, на основании заключенных гражданско-правовых договоров, в том числе доходов по трудовым договорам или договорам аренды любого имущества;

Физические лица — исходя из сумм, вырученных от реализации имущества, принадлежащего этим лицам на праве собственности;

Физические лица — налоговые резиденты Российской Федерации, получающие доходы от источников, находящихся за пределами Российской Федерации, — исходя из сумм таких доходов;

Физические лица, получающие иные доходы, при получении которых налог не удерживался налоговыми агентами, — исходя из сумм таких доходов;

Физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и иных азартных игр (в том числе с участием игровых автоматов), — исходя из сумм таких выигрышей.

Налоговая декларация представляется указанными налогоплательщиками не позднее 30 апреля года, следующего за истекшим налоговым периодом. В соответствии со ст. 216 НК РФ налоговым периодом признается календарный год.

Согласно п. 2 ст. 229 НК РФ лица, обязанные подавать налоговую декларацию, вправе подать такую декларацию в налоговый орган по месту жительства.

Статус налогоплательщиков НДФЛ определен ст.207 НК.

3. Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых является обязательным в соответствии с законодательством Российской Федерации о налогах и сборах, либо путем включения заведомо ложных сведения в налоговой декларации или таких документах, совершенные в крупном размере, квалифицируются как преступление (ч. 1 ст. 198 УК РФ). Согласно примечанию к ст. 198 УК РФ, крупной суммой признается сумма налогов и (или) сборов, которая за период составляет в течение трех отчетных лет более 100 тысяч рублей подряд при условии, что доля неуплаченных налогов и (или) ) сборов, превышающих 10 процентов сумм налогов и (или) плат, подлежащих уплате, либо превышающих 300 тысяч рублей, а в особо крупном размере — сумму, равную за период в течение трех последовательных финансовых лет более 500 тысяч рублей, при условии, что доля суммы неуплаченных налогов и (или) плат превышает 20 процентов сумм налогов и (или) плат, подлежащих уплате, или превышает 1 миллион 500 тысяч рублей.

4. Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых является обязательным в соответствии с законодательством Российской Федерации о налогах и сборах, либо путем умышленного включения заведомо ложные сведения в налоговой декларации или таких документах, совершенные в крупном размере, квалифицируются как преступление (ч. 1 ст. 199 УК РФ).

Согласно примечанию к ст. 199 УК РФ признается крупная сумма налогов и (или) плат, составляющая более 500 тысяч рублей за период в течение трех финансовых лет подряд, при условии, что доля неуплаченных налогов и (или) плат превышает 10 процентов от сумм налогов и (или) сборов, подлежащих уплате, либо превышающих 1 миллион 500 тысяч рублей, а в особо крупном размере — сумму в размере более 2 миллионов 500 тысяч рублей за период в течение трех финансовых лет подряд , при условии, что доля неуплаченных налогов и (или) плат превышает 20% сумм налогов и (или) плат, подлежащих уплате, или превышает 7 миллионов 500 тысяч рублей.

Нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации (расчета страховых взносов) в налоговый орган по месту учета —

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

Комментарии к ст. 15.5 КоАП РФ

1. Объектом правонарушения, предусмотренного комментируемой статьей, являются общественные отношения по уплате налогов на основании налоговой декларации и в сфере налогового контроля.

2. Налогоплательщик обязан представить налоговые декларации (расчеты) в налоговый орган по месту учета в установленные сроки, если такая обязанность предусмотрена законодательством о налогах и сборах (п. 4 ч. 1 ст. ст. 23 НК РФ). Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронной форме и переданное по каналам связи с использованием электронной цифровой подписи налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговые льготы, о исчисленной сумме налога и (или) об иных данных, служащих основанием для исчисления и уплаты налога. Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате, если иное не предусмотрено законодательством о налогах и сборах. Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган по месту учета лично или через представителя в виде почтового отправления с описью вложения или передается в электронном виде по каналам связи. Формы и порядок заполнения, а также форматы и порядок представления налоговых деклараций определяются Федеральной налоговой службой.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате, если иное не предусмотрено законодательством о налогах и сборах. Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган по месту учета лично или через представителя в виде почтового отправления с описью вложения или передается в электронном виде по каналам связи. Формы и порядок заполнения, а также форматы и порядок представления налоговых деклараций определяются Федеральной налоговой службой.

Декларация подается в сроки, установленные законодательством о налогах и сборах. Обязанность подавать налоговую декларацию и конкретные сроки ее представления определяются отдельно по каждому налогу.

Нарушение установленных сроков подачи декларации является объективной стороной данного правонарушения.

3. Субъектом рассматриваемого правонарушения является руководитель организации-налогоплательщика, при отсутствии в штате главного бухгалтера (бухгалтера), а при наличии в штате главного бухгалтера (бухгалтера), как правило, Главный бухгалтер (бухгалтер), если обязанность по своевременному представлению налоговой отчетности не возложена на других работников, наделенных организационно-распорядительными и хозяйственными функциями в организации — налогоплательщике (финансовый директор, налоговый управляющий, налоговый контролер и т. п.). При этом налогоплательщики — организации и физические лица, в том числе индивидуальные предприниматели, за нарушение сроков представления налоговой декларации несут ответственность по ст. 119 НК РФ.

п.). При этом налогоплательщики — организации и физические лица, в том числе индивидуальные предприниматели, за нарушение сроков представления налоговой декларации несут ответственность по ст. 119 НК РФ.

В Постановлении Пленума Верховного Суда РФ от 24 октября 2006 г. N 18 отмечено, что при привлечении должностного лица организации к административной ответственности по ст. 15.5 необходимо руководствоваться положениями пункта 1 ст.6 и п. 2 ст. 7 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете», в соответствии с которым руководитель несет ответственность за правильную организацию бухгалтерского учета, а главный бухгалтер (бухгалтер при отсутствии в штате ) — за бухгалтерский учет, своевременное представление полной и достоверной бухгалтерской отчетности (стр. 24).

4. Субъективная сторона состава правонарушения может выражаться как в виде умысла, так и в виде неосторожности.

5. Дела о правонарушениях, предусмотренных настоящей статьей, рассматриваются судьями (ч. 1 ст. 23.1).

1 ст. 23.1).

Протоколы об административных правонарушениях составляются должностными лицами налоговых органов (пункт 5 части 2 статьи 28.3).

Думаешь, ты русский? Родился в СССР и думаешь, что ты русский, украинец, белорус? Нет. Это неправда.

На самом деле вы русский, украинец или белорус. Но ты думаешь, что ты еврей.

Игра? Неверное слово.Правильное слово «отпечаток».

Новорожденный ассоциирует себя с теми чертами лица, которые он наблюдает сразу после рождения. Этот природный механизм характерен для большинства живых существ, обладающих зрением.

Новорожденные в СССР первые несколько дней видели свою мать минимум времени кормления, а большую часть времени видели лица персонала родильного дома. По странному совпадению они были (и до сих пор остаются) в основном евреями. Прием дикий по своей сути и эффективности.

Все детство ты удивлялся, почему ты живешь в окружении неродных людей. Редкие евреи на вашем пути могли сделать с вами что угодно, потому что вы к ним тянулись, а другие отталкивались. Да и сейчас могут.

Да и сейчас могут.

Исправить это нельзя — впечатывание одноразовое и на всю жизнь. Это трудно понять, инстинкт оформился, когда ты был еще очень далек от того, чтобы сформулировать. С того момента не сохранилось ни слов, ни подробностей. В глубине памяти остались лишь черты лица.Те черты, которые вы считаете своими родными.

3 комментарияОпределим систему как объект, существование которого не вызывает сомнений.

Наблюдатель системы – это объект, не являющийся частью наблюдаемой им системы, то есть определяющий ее существование, в том числе через факторы, не зависящие от системы.

С точки зрения системы наблюдатель является источником хаоса — как управляющих воздействий, так и последствий наблюдательных измерений, не имеющих причинно-следственной связи с системой.

Внутренний наблюдатель – это потенциально достижимый объект для системы, по отношению к которому возможна инверсия каналов наблюдения и управления.

Внешний наблюдатель — это даже потенциально недостижимый для системы объект, находящийся за горизонтом событий системы (пространственным и временным).

Гипотеза №1. Всевидящее око

Предположим, что наша Вселенная представляет собой систему и у нее есть внешний наблюдатель. Тогда могут происходить наблюдательные измерения, например, с помощью «гравитационного излучения», проникающего во Вселенную со всех сторон извне.Сечение захвата «гравитационного излучения» пропорционально массе объекта, и проекция «тени» от этого захвата на другой объект воспринимается как сила притяжения. Она будет пропорциональна произведению масс предметов и обратно пропорциональна расстоянию между ними, определяющему плотность «тени».

Захват «гравитационного излучения» объектом увеличивает его хаотичность и воспринимается нами как течение времени.Непрозрачный для «гравитационного излучения» объект, сечение захвата которого больше геометрических размеров, выглядит как черная дыра внутри Вселенной.

Гипотеза №2. Внутренний наблюдатель

Возможно, наша вселенная наблюдает за собой. Например, используя в качестве стандартов пары квантово запутанных частиц, разнесенных в пространстве. Тогда пространство между ними насыщается вероятностью существования процесса, породившего эти частицы, которая достигает максимальной плотности на пересечении траекторий этих частиц.Существование этих частиц означает также отсутствие достаточно большого сечения захвата на траекториях объектов, способных поглощать эти частицы. Остальные предположения остаются теми же, что и для первой гипотезы, за исключением:

Тогда пространство между ними насыщается вероятностью существования процесса, породившего эти частицы, которая достигает максимальной плотности на пересечении траекторий этих частиц.Существование этих частиц означает также отсутствие достаточно большого сечения захвата на траекториях объектов, способных поглощать эти частицы. Остальные предположения остаются теми же, что и для первой гипотезы, за исключением:

Время течения

Внешнее наблюдение объекта, приближающегося к горизонту событий черной дыры, если «сторонний наблюдатель» является определяющим фактором времени во Вселенной, замедлится ровно в два раза — тень от черной дыры перекроет ровно половину возможного траектории «гравитационного излучения».Если определяющим фактором является «внутренний наблюдатель», то тень перекроет всю траекторию взаимодействия и течение времени для объекта, падающего в черную дыру, полностью остановится для взгляда извне.

Также не исключена возможность сочетания этих гипотез в той или иной пропорции.

Полный текст ст. 15.5 КоАП РФ с комментариями. Новое актуальное издание с дополнениями за 2019 год.Юридическая консультация по статье 15.5 КоАП РФ.

Нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации в налоговый орган по месту учета —

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от трехсот до пяти сто рублей. от 27 июля 2010 г. N 239-ФЗ.

Комментарий к статье 15.5 КоАП РФ

1.Объектом правонарушения по комментируемой статье являются общественные отношения по уплате налогов на основании налоговой декларации и в сфере налогового контроля.

2. Налогоплательщик обязан представить налоговые декларации (расчеты) в налоговый орган по месту учета в установленные сроки, если такая обязанность предусмотрена законодательством о налогах и сборах (п. 4 ч. 1 ст. ст. 23 НК РФ). Налоговой декларацией является письменное заявление или заявление, составленное в электронной форме и переданное по каналам телекоммуникаций с использованием электронной цифровой подписи налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоге. базу, налоговую льготу, исчисленную сумму налога и (или) иные сведения, служащие основанием для исчисления и уплаты налога.Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате, если иное не предусмотрено законодательством о налогах и сборах. Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган по месту учета лично или через представителя в виде почтового отправления с указанием вложение, либо передается в электронном виде по телекоммуникационным каналам. Формы и порядок заполнения, а также форматы и порядок представления налоговых деклараций определяются Федеральной налоговой службой.

базу, налоговую льготу, исчисленную сумму налога и (или) иные сведения, служащие основанием для исчисления и уплаты налога.Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате, если иное не предусмотрено законодательством о налогах и сборах. Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган по месту учета лично или через представителя в виде почтового отправления с указанием вложение, либо передается в электронном виде по телекоммуникационным каналам. Формы и порядок заполнения, а также форматы и порядок представления налоговых деклараций определяются Федеральной налоговой службой.

Декларация подается в сроки, установленные законодательством о налогах и сборах. Обязанность подавать налоговую декларацию и конкретные сроки ее представления определяются отдельно по каждому налогу.

Нарушение установленных сроков подачи декларации является объективной стороной данного правонарушения.

3. Субъектом рассматриваемого правонарушения является руководитель организации-налогоплательщика при отсутствии в штате главного бухгалтера (бухгалтера), а при наличии в штате главного бухгалтера (бухгалтера), как правило, главный бухгалтер (бухгалтер) несет ответственность, предусмотренную комментируемой статьей, если обязанность по своевременному представлению налоговой отчетности не возложена на других работников, на которых возложены организационно-распорядительные и распорядительные функции в организации налогоплательщика (финансовый директор, налоговый управляющий, налоговый контроллер и т.д.). При этом налогоплательщики — организации и физические лица, в том числе индивидуальные предприниматели, за нарушение сроков представления налоговой декларации несут ответственность по ст. 119 НК РФ.

В Постановлении Пленума Верховного Суда РФ от 24 октября 2006 г. N 18 отмечено, что при привлечении должностного лица организации к административной ответственности по ст. 15. 5 необходимо руководствоваться положениями пункта 1 ст.6 и п. 2 ст. 7 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете», согласно которой руководитель несет ответственность за правильную организацию бухгалтерского учета, а главный бухгалтер (бухгалтер при отсутствии должности главного бухгалтера в государство) — за бухгалтерский учет, своевременное представление полной и достоверной бухгалтерской отчетности (п. 24).

5 необходимо руководствоваться положениями пункта 1 ст.6 и п. 2 ст. 7 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете», согласно которой руководитель несет ответственность за правильную организацию бухгалтерского учета, а главный бухгалтер (бухгалтер при отсутствии должности главного бухгалтера в государство) — за бухгалтерский учет, своевременное представление полной и достоверной бухгалтерской отчетности (п. 24).

4. Субъективная сторона состава правонарушения может выражаться как в виде умысла, так и в виде неосторожности.

5. Дела о правонарушениях, предусмотренных настоящей статьей, рассматриваются судьями (ч. 1 ст. 23.1).

Протоколы об административных правонарушениях составляются должностными лицами налоговых органов (п. 5 ч. 2 ст. 28.3).

Консультации и комментарии юристов по статье 15.5 КоАП РФ

Если у Вас остались вопросы по статье 15.5 КоАП РФ и Вы хотите быть уверены в достоверности предоставленной информации в актуальном состоянии, вы можете проконсультироваться с юристами нашего сайта.

Задать вопрос можно по телефону или на сайте. Первичные консультации проводятся бесплатно с 9:00 до 21:00 по московскому времени ежедневно. Вопросы, полученные с 21:00 до 09:00, будут обработаны на следующий день.

Коронавирус — город Такома

Последние новости о коронавирусе (COVID-19)

Последнее обновление: 23 сентября 2021 г., 15:30

Inslee объявляет о продлении моратория на выселение «Мост» до 30 октября 2021 г.

губернаторДжей Инсли объявил о продлении «моста» моратория на выселение до 30 октября 2021 года. Ожидается, что более 650 миллионов долларов федеральной помощи, выделенных на помощь арендаторам, будут доступны с июля. Это в дополнение к 500 миллионам долларов, ранее выделенным Министерством торговли местным органам власти на помощь в аренде, и поможет более чем 80 000 арендодателей и арендаторов.

Мораторий на выселение позволяет перейти к защите арендаторов, установленной в SB 5160, включая пилотные программы разрешения выселения и программу «Право на юрисконсульта» для неимущих арендаторов. Мост не является продолжением существующего моратория на выселение, впервые объявленного в марте 2020 года. Согласно распоряжению, новые положения будут поддерживать арендаторов и арендодателей до тех пор, пока не станут доступны ресурсы и программы.

Мост не является продолжением существующего моратория на выселение, впервые объявленного в марте 2020 года. Согласно распоряжению, новые положения будут поддерживать арендаторов и арендодателей до тех пор, пока не станут доступны ресурсы и программы.

В отношении просроченной арендной платы с 29 февраля 2020 г. по 31 июля 2021 г. арендодателям запрещается выселять арендатора до тех пор, пока в их округе не будет действовать действующая программа помощи в аренде и программа разрешения выселений. Кроме того, арендодателям запрещается рассматривать прошлую невыплаченную арендную плату или другие платежи как подлежащий взысканию долг до тех пор, пока арендодателю и арендатору не будет предоставлена возможность решить проблему неуплаты в рамках пилотной программы разрешения выселения.

Ожидается, что с 1 августа арендаторы будут платить полную арендную плату, уменьшать арендную плату по договоренности с арендодателем или активно искать финансирование помощи в аренде. Арендодатели могут выселить арендатора только в том случае, если не предпринимается ни одно из этих действий, но они должны предложить арендатору разумный план погашения задолженности до начала процесса выселения. Арендаторам также должны быть предоставлены в письменной форме доступные услуги и поддержка.

Арендодатели могут выселить арендатора только в том случае, если не предпринимается ни одно из этих действий, но они должны предложить арендатору разумный план погашения задолженности до начала процесса выселения. Арендаторам также должны быть предоставлены в письменной форме доступные услуги и поддержка.

Гостиницы и мотели, Airbnbs, дома престарелых и другое нетрадиционное жилье освобождаются от приказа.

Inslee объявляет о требовании вакцинации преподавателей и обязательном использовании масок в помещении по всему штату (18 августа 2021 г.)

Губернатор Джей Инсли сегодня объявил о необходимости вакцинации для сотрудников, работающих в K-12, большинстве учреждений по уходу за детьми и дошкольного образования, а также о расширении обязательного использования масок в масштабах штата на всех лиц, независимо от статуса вакцинации.

K-12 педагоги, школьный персонал, тренеры, водители автобусов, школьные волонтеры и другие лица, работающие в школьных учреждениях, должны будут до 18 октября пройти полную вакцинацию в качестве условия приема на работу. Требование распространяется на государственные, частные и чартерные школы, и оно возникает по мере того, как школы по всему штату готовятся вернуться к 2021–2022 учебному году на фоне быстро растущего числа случаев заболевания и госпитализации. Это не влияет на студентов, независимо от возраста.

Требование распространяется на государственные, частные и чартерные школы, и оно возникает по мере того, как школы по всему штату готовятся вернуться к 2021–2022 учебному году на фоне быстро растущего числа случаев заболевания и госпитализации. Это не влияет на студентов, независимо от возраста.

Inslee также объявил о необходимости вакцинации для сотрудников высших учебных заведений Вашингтона, а также для большинства поставщиков услуг по уходу за детьми и дошкольного образования, которые обслуживают детей из нескольких домохозяйств.

Прочитать полное объявление Inslee

Inslee объявляет о необходимости вакцинации для большинства государственных служащих, частных медицинских работников и работников долгосрочного ухода (9 августа 2021 г.)

губернаторДжей Инсли объявил о том, что большинство государственных служащих, а также подрядчики и волонтеры на местах должны быть вакцинированы против COVID-19 в качестве условия приема на работу. Государственные служащие и работники частных медицинских учреждений и учреждений длительного ухода должны будут пройти полную вакцинацию до 18 октября.

Государственные служащие и работники частных медицинских учреждений и учреждений длительного ухода должны будут пройти полную вакцинацию до 18 октября.

Требование распространяется на государственных служащих, независимо от статуса удаленной работы. Это относится к агентствам исполнительного кабинета, но губернатор призвал все остальные, такие как высшие учебные заведения, местные органы власти, законодательную власть, других выборных должностных лиц штата и организации в частном секторе, сделать то же самое.

Объявление было сделано, поскольку в Вашингтоне наблюдается резкий рост числа случаев COVID и госпитализаций в каждом округе из-за варианта Delta, при этом подавляющее большинство случаев и госпитализаций приходится на непривитых жителей Вашингтона.

Это новое требование включает четко определенные исключения для вакцины. Лица с законными медицинскими причинами или искренними религиозными мотивами будут освобождены. Исключения не включают личные или философские возражения.

Работники, которые отказываются от вакцинации, подлежат увольнению с работы за несоответствие установленным законом требованиям. Государство будет работать с профсоюзными организациями над выполнением обязательств по заключению коллективных договоров и соблюдением правил государственной службы. Город Сиэтл и округ Кинг также объявили о необходимости вакцинации своих сотрудников от COVID-19.

Прочитать полное объявление Inslee

Учреждения города Такома начинают поэтапное открытие для публики (2 августа 2021 г.)

В связи с открытием по всему штату, связанным с отменой правил COVID-19 в конце июня 2021 года, город Такома начнет поэтапное открытие личных услуг для населения с ограниченными часами.

На этой неделе несколько городских служб начинают вновь открываться для публики с личными услугами. С сегодняшнего дня служба поддержки клиентов TacomaFIRST 311 будет работать с 8:00 до 17:00 с понедельника по пятницу. Для получения дополнительной информации о налогах и лицензиях, счетчике разрешений на услуги по планированию и развитию, личных встречах и многом другом звоните по номеру 311 или посетите эту веб-страницу для получения обновлений.

Для получения дополнительной информации о налогах и лицензиях, счетчике разрешений на услуги по планированию и развитию, личных встречах и многом другом звоните по номеру 311 или посетите эту веб-страницу для получения обновлений.

Все должны оставаться приверженными борьбе с COVID-19, поскольку в обращении все больше вариантов и число случаев растет.

Губернатор Инсли объявил, что округ Пирс не соответствует требованиям, чтобы оставаться в Фазе 3 плана Healthy Washington – Roadmap to Recovery. Мы вернемся к этапу 2 с 16 апреля. Следующая оценка состоится 3 мая. Подробнее читайте в этом пресс-релизе.

Министерство здравоохранения принимает руководство CDC по безопасному поведению после вакцинации

Департамент здравоохранения штата Вашингтон (DOH) принимает руководство, опубликованное Центрами по контролю и профилактике заболеваний (CDC) в отношении поствакцинального поведения.

Если кто-то прошел полную вакцинацию, он может:

- Собираться в закрытых помещениях с полностью вакцинированными людьми в частных домах без ношения масок и,

- Собирайтесь в помещении с непривитыми людьми из другого домохозяйства в частных домах (например, посещая родственников, которые все живут вместе) без масок, за исключением случаев, когда кто-либо из этих людей или кто-либо, с кем они живут, не имеет повышенного риска тяжелого заболевания COVID-19.

CDC ясно дает понять, что вакцинированные люди должны продолжать носить маски в общественных местах, избегать скопления людей и принимать другие меры предосторожности, собираясь с непривитыми людьми, которые подвергаются высокому риску серьезного заболевания COVID-19.

Tacoma сотрудничает с округом Пирс для расширения программы помощи в аренде — прием заявок открыт 8 марта 2021 г.

Есть документы и информация, которые вы можете начать собирать прямо сейчас, чтобы подготовиться к отправке. При поступлении поставщику услуг может потребоваться собрать дополнительную информацию, чтобы определить соответствие требованиям, но перед подачей заявления вы должны иметь:

.- Информация о домохозяйстве, включая дни рождения, для всех членов домохозяйства