Калькулятор процентов за пользование чужими денежными средствами (395 ГК РФ)

Проценты по статье 395 ГК РФ: правила исчисления

Формула исчисления процентов за пользование чужими денежными средствами, использованная в настоящем калькуляторе, учитывает положения статьи 395 Гражданского кодекса РФ, а также разъяснения совместного постановления Пленума Верховного суда РФ и Высшего арбитражного суда РФ РФ № 13/14 от «08» октября 1998 года.

Расчеты калькулятора полностью соответствуют расчетам на официальном сайте Высшего арбитражного суда РФ.

Что нужно учитывать при взыскании процентов за пользование чужими денежными средствами?

При взыскании процентов по статье 395 ГК РФ необходимо учитывать, что:

- проценты за пользование чужими денежными средствами не являются разновидностью неустойки, однако к ним применимы положения статьи 333 ГК РФ о снижении неустойки;

- проценты начисляются до момента фактического исполнения обязательства;

- проценты по статье 395 ГК РФ начисляются не только в рамках договорных обязательств, но и в рамках внедоговорных, если они носят денежный характер;

- проценты за пользование чужими денежными средствами по отношению к убыткам носят зачетный характер: можно взыскать разницу между реально возникшими убытками и процентами по статье 395 Гражданского кодекса РФ.

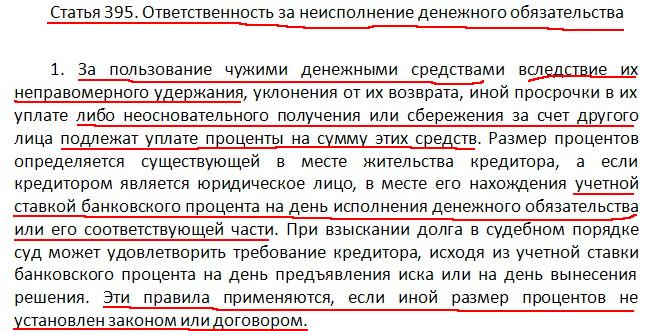

Статья 395. Ответственность за неисполнение денежного обязательства

Предыдущая редакция:

1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Новая редакция (2015 год):

1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Эти правила применяются, если иной размер процентов не установлен законом или договором.

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором.

6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи.

Редакция от 03.07.2016:

1. В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

(п. 1 в ред. Федерального закона от 03.07.2016 N 315-ФЗ)

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

(п. 4 введен Федеральным законом от 08.03.2015 N 42-ФЗ)

5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором.

(п. 5 введен Федеральным законом от 08.03.2015 N 42-ФЗ)

6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи.

Задайте вопрос юристу:

Согласен с условиями использования

Как рассчитать размер штрафа, если я обналичу свой пенсионный счет

Источник изображения: 401kcalculator. org через Flickr.

org через Flickr.

Если вы снимаете деньги с пенсионного счета до того, как вам исполнится 59 1/2 лет, к вам может быть применен штраф в размере 10% за досрочное снятие средств. Вот как определить, освобождается ли ваш вывод средств от штрафа, и если нет, то какую сумму вы можете заплатить.

Будет ли начислен штраф, зависит от того, как снятые деньги попали на ваш счет. Есть три основных способа поступления денег на пенсионные счета, и два из них могут привести к штрафу, если средства будут сняты досрочно.

- Взносы до уплаты налогов: Сюда входят деньги, которые были удержаны из вашей зарплаты по плану 401(k) или другому плану, спонсируемому работодателем, если это не счет Roth, а также необлагаемые налогом взносы в традиционный IRA, SIMPLE IRA или SEP IRA. В эту категорию также попадают отчисления работодателя на ваши пенсионные счета. По сути, если вклад привел к вычету налога или уменьшил ваш налогооблагаемый доход в том году, когда вы его сделали, он попадает в эту категорию. Взносы до налогообложения будет оштрафован, если отозван слишком рано, если только не применяется исключение (подробнее об исключениях позже).

- Взносы после уплаты налогов: Взносы на счет Roth IRA или любой другой счет Roth, такой как Roth 401(k), производятся после уплаты налогов, что означает, что вы уже заплатили подоходный налог с денег до того, как вы поставить на учет. Если у вас были какие-либо не подлежащие вычету традиционные взносы IRA, они также попадают в эту категорию. Взносы после уплаты налогов могут быть отозваны в любое время и по любой причине без штрафных санкций.

- Прибыль от инвестиций: Независимо от типа взноса прибыль от инвестиций (прибыль) на пенсионном счете не может быть снята досрочно без штрафных санкций. Например, если вы вносите 5000 долларов США в IRA Roth, а ваш счет стоит 6000 долларов США благодаря высокой эффективности инвестиций, вы можете быть оштрафованы на прибыль в размере 1000 долларов США, если вы снимаете ее для неквалифицированной цели.

Взносы до налогообложения будет оштрафован, если отозван слишком рано, если только не применяется исключение (подробнее об исключениях позже).

Взносы до налогообложения будет оштрафован, если отозван слишком рано, если только не применяется исключение (подробнее об исключениях позже).

Подводя итог, если вы получили налоговую льготу на деньги, которые вы снимаете, на них может быть наложен штраф. Взносы до налогообложения имеют очевидные налоговые льготы, и, поскольку пенсионные инвестиции могут расти на безналоговой или отсроченной основе, их прибыль также считается налоговой льготой.

Штраф за досрочное снятие средств и его исключения

В целом, если вы снимаете средства со своих пенсионных счетов до достижения возраста 59,5 лет, IRS налагает штраф в размере 10% за досрочное снятие средств. Как уже упоминалось, ваши первоначальные взносы на счета Roth после уплаты налогов могут быть сняты в любое время, как и любые невычитаемые взносы в традиционные IRA.

Существуют исключения из штрафа за досрочное прекращение, включая следующие: больше не на вашей работе. Обратите внимание, что это исключение не применяется к IRA.

Расчет штрафа за обналичивание

Если все ваши взносы были сделаны до вычета налогов, например, с помощью 401(k) или традиционной IRA, расчет прост. Если вы не имеете права на исключение, ваш штраф составляет 10% от всей суммы, которую вы снимаете досрочно.

В учетной записи Roth вычтите общую сумму взносов Roth из суммы снятия. Если вы получите отрицательное число, вам не придется платить штраф, так как снятие средств будет считаться возвратом ваших первоначальных взносов. Если вы получите положительное число, вам придется заплатить сумму, равную 10% от этой суммы.

Если вы получите отрицательное число, вам не придется платить штраф, так как снятие средств будет считаться возвратом ваших первоначальных взносов. Если вы получите положительное число, вам придется заплатить сумму, равную 10% от этой суммы.

Если у вас есть необлагаемые вычетом взносы в традиционный IRA

Наконец, если у вас есть невычитаемые взносы в традиционный IRA (это не слишком распространено), вам необходимо определить часть вашего счета, которая представляет эти взносы. Для этого разделите сумму необлагаемых налогом взносов, которые вы сделали на счет, и разделите эту сумму на текущую стоимость вашего счета.

Чтобы определить часть счета до налогообложения, вычтите это число из единицы.

Наконец, используйте это как множитель, чтобы определить сумму вашего снятия с учетом 10% штрафа.

Предположим, вы досрочно сняли 5000 долларов со своего традиционного IRA. Если стоимость вашего счета составляет 50 000 долларов США, и вы внесли 10 000 долларов США в виде невычитаемых взносов, вы можете определить, что невычитаемая часть составляет 20%, или 0,2. Вычитание из единицы дает долю до налогообложения в размере 80%, или 0,8. Наконец, с помощью этого множителя можно рассчитать штраф, как описано в предыдущем уравнении.

Вычитание из единицы дает долю до налогообложения в размере 80%, или 0,8. Наконец, с помощью этого множителя можно рассчитать штраф, как описано в предыдущем уравнении.

О IRA нужно знать многое. Если вы только начинаете или уже вложили средства и у вас есть вопросы, мы можем помочь. Посетите наш Центр IRA для получения дополнительной информации, ссылок на наши последние статьи, связанные с IRA, и многое другое.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, который был создан на основе накопленного опыта фантастического сообщества инвесторов. Мы будем рады услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected]. Спасибо — и дурак дальше!

Правило 72: что это такое и как его использовать

4 мин чтения Опубликовано 01 июля 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Написано

Лаура Ливитт

Лаура Ливитт

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Что такое Правило 72? Правило 72 — это расчет, который оценивает количество лет, необходимое для удвоения ваших денег при заданной норме прибыли. Если, например, ваш счет зарабатывает 4 процента, разделите 72 на 4, чтобы получить количество лет, через которое ваши деньги удвоятся. В данном случае 18 лет.

Если, например, ваш счет зарабатывает 4 процента, разделите 72 на 4, чтобы получить количество лет, через которое ваши деньги удвоятся. В данном случае 18 лет.

Такой же расчет можно использовать и для инфляции, но он будет отражать количество лет до того, как начальное значение уменьшится вдвое, а не удвоится.

Правило 72 основано на более сложном расчете и является приблизительным, поэтому оно не совсем точное. Наиболее точные результаты по Правилу 72 основаны на процентной ставке 8 процентов, и чем дальше от 8 процентов вы уходите в любом направлении, тем менее точными будут результаты. Тем не менее, эта удобная формула может помочь вам лучше понять, насколько могут вырасти ваши деньги при определенной норме прибыли.

Формула для Правила 72Правило 72 может быть выражено просто как:

Годы удвоения = 72 / норма прибыли на инвестиции (или процентная ставка)

Есть несколько важных предостережений понять с помощью этой формулы:

- Процентная ставка не должна быть выражена в виде десятичной дроби от 1, например 0,07 для 7 процентов. Это должно быть просто число 7. Так, например, 72/7 — это 10,3 или 10,3 года.

- Правило 72 сосредоточено на начислении процентов, которые начисляются ежегодно.

- Для простых процентов нужно просто разделить 1 на процентную ставку, выраженную в виде десятичной дроби. Если бы у вас было 100 долларов с 10-процентной простой процентной ставкой без сложных процентов, вы бы разделили 1 на 0,1, получив удвоение ставки за 10 лет.

- Для непрерывного начисления процентов вы получите более точные результаты, если будете использовать 69,3 вместо 72. Правило 72 является оценочным, а 69,3 сложнее для вычислений в уме, чем 72, которое легко делится на 2, 3, 4, 6, 8, 9 и 12. Однако, если у вас есть калькулятор, используйте 69..3 для чуть более точных результатов.

- Чем дальше вы отклоняетесь от 8-процентной доходности, тем менее точными будут ваши результаты. Правило 72 лучше всего работает в диапазоне от 5 до 12 процентов, но это все же приблизительное значение.

- Для расчета на основе более низкой процентной ставки, например 2 процентов, уменьшите 72 до 71; чтобы рассчитать на основе более высокой процентной ставки, добавьте один к 72 на каждые три процентных пункта увеличения. Так, например, используйте 74, если вы рассчитываете время удвоения для 18-процентной ставки.

Это должно быть просто число 7. Так, например, 72/7 — это 10,3 или 10,3 года.

Это должно быть просто число 7. Так, например, 72/7 — это 10,3 или 10,3 года.

Фактическая математическая формула является сложной и определяет количество лет до удвоения на основе временной стоимости денег.

Вы должны начать с расчета будущей стоимости для периодической начисленной нормы прибыли, расчета, который поможет всем, кто интересуется расчетами экспоненциального роста или спада:

FV = PV*(1+r)t PV — приведенная стоимость, r — ставка, t — период времени. Чтобы изолировать t, когда оно находится в показателе степени, вы можете взять натуральные логарифмы обеих частей. Натуральные логарифмы — это математический способ вычисления степени. Натуральный логарифм числа — это собственный логарифм числа в степени e, иррациональная математическая константа, равная примерно 2,718. На примере удвоения 10 долларов вывод правила 72 будет выглядеть так:

На примере удвоения 10 долларов вывод правила 72 будет выглядеть так:

20 = 10*(1+r)t

20/10 = 10*(1+r)t/10

2 = (1+r)t

ln(2) = ln((1+ r)t)

ln(2) = r*t

Натуральный логарифм 2 равен 0,693147, поэтому, когда вы решаете t, используя эти натуральные логарифмы, вы получаете t = 0,693147/r.

Фактические результаты не являются круглыми числами и ближе к 69,3, но 72 легко делится на многие обычные нормы прибыли, которые люди получают от своих инвестиций, поэтому 72 приобрело популярность как значение для оценки времени удвоения.

Для получения более точных данных о вероятном росте ваших инвестиций используйте калькулятор сложных процентов, основанный на полной формуле.

Как использовать Правило 72 для планирования инвестиций Большинство семей стремятся продолжать инвестировать в течение долгого времени, часто ежемесячно. Вы можете спрогнозировать, сколько времени потребуется, чтобы достичь заданной целевой суммы, если у вас есть средняя норма прибыли и текущий баланс. Если, например, сегодня вы вложили 100 000 долларов под 10 процентов, а до выхода на пенсию осталось 22 года, вы можете ожидать, что ваши деньги удвоятся примерно в три раза: со 100 000 до 200 000 долларов, затем до 400 000 долларов, а затем до 800 000 долларов.

Если, например, сегодня вы вложили 100 000 долларов под 10 процентов, а до выхода на пенсию осталось 22 года, вы можете ожидать, что ваши деньги удвоятся примерно в три раза: со 100 000 до 200 000 долларов, затем до 400 000 долларов, а затем до 800 000 долларов.

Если ваша процентная ставка изменилась или вам нужно больше денег из-за инфляции или других факторов, используйте результаты Правила 72, чтобы решить, как продолжать инвестировать в течение долгого времени.

Вы также можете использовать Правило 72, чтобы сделать выбор между риском и вознаграждением. Если, например, у вас есть инвестиция с низким уровнем риска, приносящая 2 процента, вы можете сравнить коэффициент удвоения за 36 лет со скоростью инвестиции с высоким риском, приносящей 10 процентов и удваивающейся за семь лет.

Многие начинающие молодые люди выбирают инвестиции с высоким риском, потому что у них есть возможность воспользоваться высокой нормой прибыли в течение нескольких циклов удвоения. Однако те, кто приближается к пенсионному возрасту, скорее всего, предпочтут инвестировать в счета с более низким уровнем риска, поскольку они приближаются к своей целевой сумме для выхода на пенсию, потому что удвоение менее важно, чем инвестирование в более безопасные инвестиции.

Инвесторы могут использовать правило 72, чтобы узнать, сколько лет потребуется, чтобы их покупательная способность сократилась вдвое из-за инфляции. Например, если инфляция составляет около 8 процентов (как в середине 2022 года), вы можете разделить 72 на уровень инфляции, чтобы получить 9 лет, пока покупательная способность ваших денег не упадет на 50 процентов.

72/8 = 9 лет, чтобы потерять половину своей покупательной способности.

Правило 72-х позволяет инвесторам конкретно осознать серьезность инфляции. Инфляция может не оставаться высокой в течение такого длительного периода времени, но она была такой в прошлом в течение многолетнего периода, что действительно подорвало покупательную способность накопленных активов.

Практический результат Правило 72 — важный ориентир, который следует учитывать при рассмотрении вопроса о том, сколько инвестировать. Инвестирование даже небольшой суммы может оказать большое влияние, если вы начнете рано, и эффект может только увеличиваться по мере того, как вы инвестируете больше, поскольку сила сложных процентов творит свое волшебство.