Налоговый вычет при ипотеке с материнским капиталом: имущественный и другие виды

Процесс оформления ипотечного договора с участием МК ничем не отличается от выдачи стандартных кредитов под залог приобретаемого жилья. Оплата первоначального взноса производится не собственными средствами заемщика, а деньгами, полученными по сертификату МК.

Как рассчитать сумму вычета?

Условия получения

Что говорит закон?

Как получить вычет?

Особенности возврата

Отказ в выплате

Также средствами МК можно погасить действующую задолженность досрочно. Права и обязанности заемщиков и созаемщиков по договору являются аналогичными, в т. ч. право на получение налогового вычета. В каких случаях можно вернуть деньги, что для этого потребуется.

Особенности возврата средств, наиболее частые причины отказа.

Как рассчитать сумму вычета?

Все российские семьи, у которых родился второй ребенок, получают Сертификат Материнского Капитала.

Использовать его можно, в том числе на приобретение жилья: на оплату первоначального взноса или погашение действующего ипотечного договора.

Заемщики, которые использовали МК для покупки жилой площади имеют право на получение налогового вычета, но с определенными условиями:

- Компенсация на государственные средства, которые участвуют в сделке, не начисляется;

- Из общей суммы сделки вычитается сумма средств МК, на оставшуюся сумму начисляется 13%. Это и будет сумма возможного возврата средств;

- Максимальная величина выплат в покупки жилья рассчитывается с 2 млн. р., т. е. получить можно до 260 тыс. р.

- Максимальная величина по выплате процентов рассчитывается с 3 млн. р., т. е. получить можно 390 тыс. р. выплачивается разово.

Пример расчета:

В 2017 году была приобретена квартира, сумма сделки составила 2430 тыс. р., в т. ч. 453 тыс. р. были средствами МК, на остальную сумму был оформлен ипотечный кредит. В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

Условия получения

Любое физическое лицо, которое приобрело недвижимость, имеет право на возврат подоходного налога, перечисленного за отчетный период. Чтобы воспользоваться этим правом покупатель должен быть плательщиком НДФЛ, в сделке должны участвовать собственные или кредитные средства. Выплата будет произведена при наличии документов, подтверждающих факт совершения сделки.

Условия:

- Воспользоваться льготой заемщик имеет право один раз;

- Если в течение отчетного периода вся причитающаяся сумма за покупку жилья не получена, выплаты переносятся на следующие года, пока сумма не будет полностью выбрана;

- Компенсация за выплаченные проценты начисляется разово, на следующий год невыплаченный остаток не переносится;

- Сделка не должна быть совершена с участием близких родственников и других взаимосвязанных лиц, т. е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

Получить вычет могут супруг/супруга сделки, независимо от того, кто является титульным заемщиком, а кто созаемщиком по договору. Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Нет необходимости подавать документы одновременно на вычет по основной сделке и по выплаченным процентам. Ограничения по срокам выплаты отсутствуют, поэтому более правильным считается сначала получить компенсацию по сделке с приобретением недвижимости, а затем подавать документы на возмещение по процентам.

Тогда в сумму расчета будут включены все выплаченные проценты с начала заключения кредитного договора.

Что говорит закон?

Право на вычет определено в НК РФ, ст. 220, п.1: Граждане РФ имеют право на получение вычета, при приобретении квартиры или ее доли, комнаты, частного домовладения, земельного участка, при строительстве жилья.

Согласно п. 5 указанной статьи, вычет не предоставляется на средства Материнского Капитала, которые были использованы при покупке:

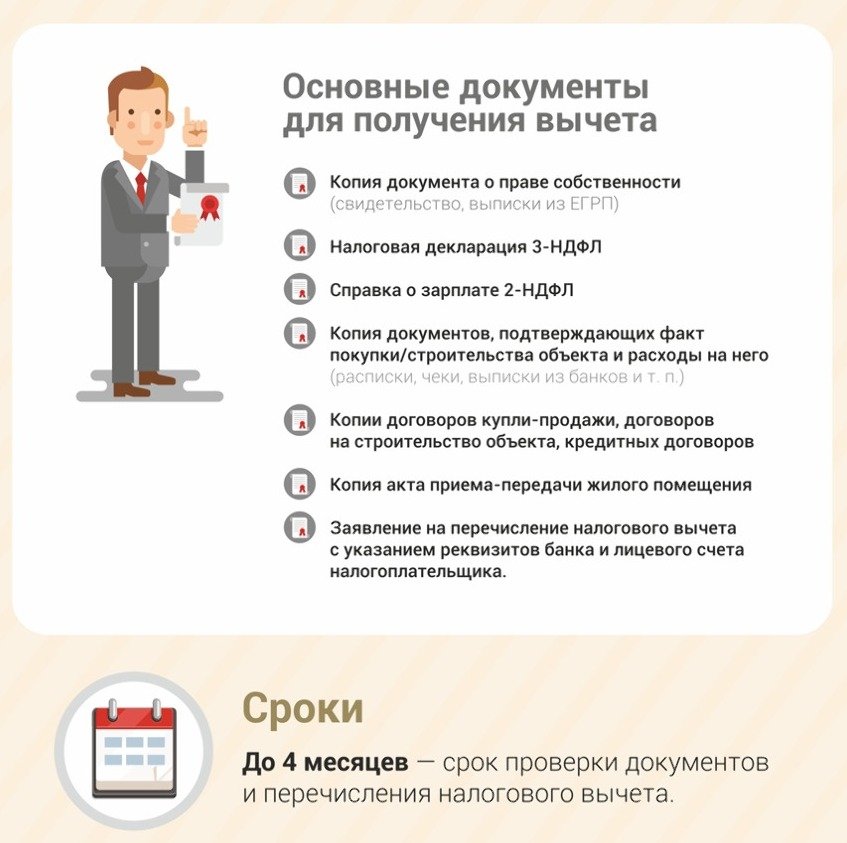

Как получить вычет?

За получением вычета заемщик может обратиться в ФНС на следующий год после оформления сделки или к работодателю в текущий год.

Что потребуется?

Заявитель должен написать заявление и приложить у к нему пакет документов.

Необходимые документы

- Паспорт заявителя;

- Справка о полученных доходах по ф. 2 НДФЛ;

- Документы на приобретенное жилье;

- Договор об ипотечном кредите с графиком погашения;

- Документы, подтверждающие факт уплаты платежей заявителем;

- Справку из банка об остатке задолженности и осуществлении заемщиком платежей по кредиту.

На основании документов потребуется составить декларацию по ф. 3 НДФЛ.

Пошаговые действия

Действия зависят от того, какой способ подачи документов выберет заявитель.

При обращении в ФНС:

- Подача документов осуществляется в начале года, следующим за отчетным.

- Налоговая декларация вместе с заявлением и пакетом документов передается в Налоговую службу посредством визита в региональное отделение, отправки документов заказным письмом с уведомлением.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн. - Решение принимается налоговыми органами в срок до 3 месяцев.

- Средства бут перечислены на счет в течение 30 дней после принятия решения.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.При обращении к работодателю:

- Заявление подается в течение года сделки.

- Потребуется получить уведомление из Налоговой Службы о праве заявителя на налоговый вычет.

- С работника не будет удерживаться НДФЛ, пока не компенсируется сумма выплат.

Особенности возврата

Сделки по приобретению недвижимости в ипотеку с участием материнского капитала имеют свои индивидуальные особенности, что обуславливает особенности получения налогового вычета.

Если в сделке кроме материнского капитала участвуют собственные средства заемщика, то получить вычет можно с суммы фактических расходов: собственные средства + ипотека.

Когда, при появлении второго ребенка, часть кредита гасится МК, производится перерасчет суммы, причитающейся к выплате. Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Дополнительно родители имеют право на получение вычета, причитающего несовершеннолетним детям.

Сумма будет распределена пропорционально доли собственности.

Отказ в выплате

Бывают ситуации, когда в выплате отказано. Если это произошло по немотивированным причинам, заемщик может писать исковое заявление в суд с приложением копий всех документов, и документов, подтверждающих отправку заявления в ФНС.

Причины отказа

Наиболее распространенные причины отказа:

- Жилье приобретено у родственников;

- Обнаруженные нарушения, несоответствия в представленных документах;

- Отсутствие требуемых документов в представленном пакете;

- Если не все расходы документально подтверждены;

- Если отсутствует право на выплату, оно может быть ужу использовано.

Таким образом, получить налоговый вычет при покупке жилья в ипотеку с использованием МК возможно. Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

Вопросы-ответы

Что делать, если при заполнении заявления допущена ошибка?

Если вы допустили ошибку при заполнении заявления, то фонд, без вынесения отказа, вернет вам его на доработку, на которую отводится 5 рабочих дней.

Какой порядок предоставления такого пособия? Какие документы и куда должен направить родитель, чтобы получать выплату? Работодатель в этом процессе не участвует?

Для получения пособия необходимо подать только электронное заявление через портал Госуслуг либо обратиться в клиентскую службу Пенсионного фонда России по месту жительства, также заявление можно подать через МФЦ.

Представить дополнительные сведения о доходах понадобится только в том случае, если в семье есть военные, спасатели, полицейские или служащие другого силового ведомства, а также, если кто-то получает стипендии, гранты и другие выплаты научного или учебного заведения.

Я могу получить пособие только на карту “Мир”?

Да, новая выплата будет зачисляться семьям только на банковские карты «Мир». Важно помнить, что при заполнении заявлений на выплату указываются именно реквизиты счета заявителя, а не номер карты.

Сколько времени ждать выплату после подачи заявления?

Рассмотрение заявления занимает 10 рабочих дней. В отдельных случаях максимальный срок составит 30 рабочих дней. Если по выплате вынесен отказ, уведомление об этом направляется в течение 1 рабочего дня.

Средства выплачиваются в течение 5 рабочих дней после принятия решения о назначении выплаты. В дальнейшем перечисление средств осуществляется с 1-го по 25-ое число месяца, следующего за месяцем, за который выплачивается пособие.

Как получить пособие?

В большинстве случаев при обращении за назначением выплаты необходимо лишь подать заявление через личный кабинет на портале Госуслуг, в клиентской службе ПФР по месту жительства или в МФЦ. Фонд самостоятельно собирает сведения о доходах заявителя и членов его семьи в рамках программы межведомственного взаимодействия.

Представить документы понадобится только в том случае, если один родитель (опекун, попечитель) является военным, спасателем, полицейским или служащим другого силового ведомства, а также, если кто-то в семье получает стипендии, гранты и другие выплаты научного или учебного заведения.

При личном обращении потребуется предъявить документ, удостоверяющий личность.

Прием в клиентских службах ПФР проводится по предварительной записи. Записаться на прием можно на сайте Фонда. Сервис доступен для всех граждан, в том числе не зарегистрированных на Едином портале госуслуг. Для этого на главной странице сайта Пенсионного Фонда России, выберите пункт «Личный кабинет гражданина». Внизу страницы, на голубом поле нажмите на «Запись на прием».

Кому положена ежемесячная выплата?

Выплата назначается малообеспеченным семьям, которые воспитывают детей от 8 до 17 лет при соблюдении следующих условий:

- ежемесячный доход на человека в семье не превышает регионального прожиточного минимума на душу населения;

- собственность семьи не превышает требования к движимому и недвижимому имуществу;

- заявитель и дети граждане РФ, постоянно проживающие в РФ.

Обратиться за выплатой может один из родителей, усыновитель или опекун ребёнка.

С какого числа можно подавать заявление, чтобы получить выплату?

Подать заявление можно с 1 мая 2022 года и далее в любое время.

Устанавливается выплата на 12 месяцев, но не более чем до достижения ребенком возраста 17 лет.

Я могу получать выплату через Почту России?

Да, можете. Для получения денег через почтовое отделение Вам нужно отметить соответствующий пункт в заявлении на выплату, а также указать адрес получателя и номер почтового отделения.

Можно ли оформить выплату, если я уже получаю пособие на детей от 8 до 17 лет для одиноких родителей?

Да, вы можете подать заявление на выплату, если после расчета среднедушевого дохода семьи новая выплата окажется более выгодной по сумме, Вам назначат новую выплату в повышенном размере, то есть 75 или 100% от регионального прожиточного минимума, с учетом выплаченных сумм прежнего пособия. При этом выплата предыдущего пособия автоматически прекратится.

Еще до 1 мая подали заявление, почему выплаты до сих пор нет?

Согласно правилам, заявления на новое пособие рассматриваются в течение 10 рабочих дней. В отдельных случаях этот срок может быть больше, до 30 рабочих дней. Продление срока обычно необходимо, если организации вовремя не представили в Пенсионный фонд сведения, подтверждающие право семьи на выплату. Если по прошествии этого срока ответа по заявлению нет, следует обратиться в Пенсионный фонд. Сделать это можно лично в клиентской службе ПФР, куда подано заявление, либо по телефону горячих линий ПФР: www.pfr.gov.ru/contacts/counseling_center/reg_lines

Что делать, если пришел отказ в выплате из-за собственности, которой по факту нет?

В таком случае нужно обратиться в клиентскую службу ПФР или в организацию, которая может документально подтвердить отсутствие имущества в собственности семьи. Например, в Росреестр или МВД. Поскольку именно такие организации сообщают Пенсионному фонду о наличии у семьи того или иного имущества. Выданный организацией документ нужно представить в клиентскую службу Пенсионного фонда по месту жительства. Предварительная запись для этого не требуется. После подтверждения, что в собственности нет имущества, из-за которого вынесен отказ, решение будет пересмотрено.

Выданный организацией документ нужно представить в клиентскую службу Пенсионного фонда по месту жительства. Предварительная запись для этого не требуется. После подтверждения, что в собственности нет имущества, из-за которого вынесен отказ, решение будет пересмотрено.

Что делать, если пришел отказ в выплате из-за отсутствия документов, которые подавались в Пенсионный фонд?

В таком случае нужно связаться с отделением Пенсионного фонда, в котором было подано заявление, чтобы специалисты еще раз проверили информацию. Для этого можно обратиться в Пенсионный фонд лично либо по справочным телефонам отделений фонда: www.pfr.gov.ru/contacts/counseling_center/reg_lines.

Когда можно подать новое заявление, если пришел отказ?

Новое заявление можно подать в любое время после устранения причины отказа. Раньше подавать новое заявление не имеет смысла.

Нужно ли подавать заявление на новую выплату, если я уже получаю пособие на детей от 8 до 17 лет как одинокий родитель, но мои доходы при этом все равно меньше прожиточного минимума?

Да.

Моему сыну исполнилось 8 лет в феврале 2022 года мне выплатят пособия за этот период?

Нет, пособие назначается с 8-летия ребенка, но не раньше 1 апреля 2022.

В Указе Президента сказано, что пособие устанавливается с 1 апреля, если заявления можно подавать только с 1 мая, то как получить деньги за апрель?

По заявлениям, поданным до 1 октября 2022 года, деньги будут выплачены за период с 1 апреля 2022 года, но не ранее месяца достижения ребенком возраста 8 лет.

Это значит, что, если семья обратится за новой выплатой в первых числах мая, то первая выплата в мае будет сразу за два месяца – за апрель и за май.

Можно ли получить пособие без гражданства РФ?

Нет

Какие платежные реквизиты необходимо указывать при подаче заявления?

В заявлении необходимо указать данные банковского счета заявителя: наименование кредитной организации или БИК кредитной организации, корреспондентский счет, номер счета заявителя. Выплата не может перечисляться на счет другого лица. Если заявление было подано с банковскими реквизитами другого лица, можно подать новое заявление со своими банковскими реквизитами.

Выплата будет зачисляться только на банковские карты «Мир».

Распространяется ли выплата на детей, которым уже исполнилось 17 лет?

Выплата положена только на детей, не достигших 17 лет.

Ежемесячная выплата положена на каждого ребенка?

Да, пособие выплачивается на каждого ребенка от 8 до 17 лет в семье.

В семье двое детей в возрасте от 8 до 17 лет. Нужно ли писать заявление на каждого ребенка?

Нужно ли писать заявление на каждого ребенка?

Нет, если в семье двое и больше детей от 8 до 17 лет, для получения ежемесячной выплаты на каждого из них заполняется одно общее заявление. Двух и более заявлений в таком случае подавать не требуется.

Моё заявление вернули на доработку, сколько времени теперь уйдет на его рассмотрение?

Срок рассмотрения заявления – 10 рабочих дней. В Вашем случае он был приостановлен. Если доработанное заявление поступит в Фонд в течение 5 рабочих дней, его рассмотрение восстановится со дня представления.

Что будет, если не подать доработанное заявление или документы в течение 5 рабочих дней?

В этом случае в назначении выплаты будет отказано и Вам нужно будет подать заявление заново.

Как можно узнать, назначена выплата или нет?

При подаче заявления через Портал госуслуг уведомление о статусе его рассмотрения появится там же.

Если же заявление было подано лично в клиентской службе Пенсионного фонда России или в МФЦ, в случае положительного решения средства будут перечислены в установленный законом срок без дополнительного уведомления заявителя.

В случае отказа заявителю в течение 1 рабочего дня отправят уведомление, в котором будет указана причина отказа.

На какой срок устанавливается выплата?

Пособие назначается на один год и продлевается по заявлению. Его рассмотрение занимает 10 рабочих дней. В отдельных случаях максимальный срок составит 30 рабочих дней.

В 2022 году к заявителям, которые потеряли работу после 1 марта 2022 года и встали на учет в центрах занятости, применяется особый расчет среднедушевого дохода. Таким заявителям пособие назначается на 6 месяцев. По истечении этого периода можно будет обратиться за пособием вновь.

В течение какого периода можно получать выплату?

Пособие выплачивается с восьмилетия ребенка до достижения им возраста 17 лет.

Зависит ли выплата от доходов семьи?

Да, выплата полагается семьям, чей ежемесячный доход на человека не превышает прожиточного минимума на душу населения в регионе проживания. Чтобы рассчитать ежемесячный доход, нужно разделить годовой доход семьи на 12 месяцев и на количество членов семьи. Также при оценке нуждаемости учитывается имущество семьи и используется «правило нулевого дохода».

Также при оценке нуждаемости учитывается имущество семьи и используется «правило нулевого дохода».

Что такое правило нулевого дохода?

«Правило нулевого дохода» предполагает, что пособие назначается при наличии у взрослых членов семьи заработка (стипендии, доходов от трудовой или предпринимательской деятельности или пенсии) или отсутствие доходов обосновано объективными жизненными обстоятельствами.

Удержат ли деньги, если у меня есть задолженность по исполнительному документу?

Нет

Я получаю пособие по безработице. Его будут учитывать при расчете среднедушевого дохода?

Да, будут.

Машину, купленную в кредит, посчитают при оценке имущества?

Да.

Распространяется ли выплата на детей, оставшихся без обоих родителей?

Да. Выплата распространяется на детей-сирот. В этом случае право на ежемесячное пособие имеет их опекун (попечитель), но только если ребенок не находится на полном государственном обеспечении.

Для назначения пособия опекунам нужно лично подать заявление в клиентскую службу Пенсионного фонда России по месту жительства или в МФЦ.

Я опекун. Могу ли я получать пособие, если родителей ребенка лишили родительских прав?

Да, можете.

В месте моего проживания действует свой районный прожиточный минимум. При расчете пособия будут учитывать его?

Да.

Как я могу подтвердить фактическое место проживания, если у меня нет регистрации по месту жительства?

Место фактического пребывания определяется по месту подачи заявления для назначения пособия.

По какому прожиточному минимуму будут рассчитывать мои доходы, если у меня две регистрации – по месту жительства и по месту временного пребывания?

В этой ситуации будет учитываться прожиточный минимум по месту временного пребывания.

У нас в регионе установлен норматив площади на одного человека 18 кв. метров, а в правилах назначения пособия говорится, что учитывается не более 24 кв.метров. Сколько квадратных метров на человека должно быть в моем случае?

В Вашем случае учитывается норматив 24 кв. метра.

Наша семья живет в доме, который был предоставлен в качестве социальной поддержки многодетной семье. Я должна предоставлять документы, в которых об этом говорится?

Я должна предоставлять документы, в которых об этом говорится?

Нет, эти документы ПФР запросит самостоятельно в рамках системы межведомственного взаимодействия.

При расчете доходов учтут полученные алименты?

У моей семьи в собственности есть квартира и жилой дом, в сумме их площадь превышает норматив 24 кв. м. на человека, мне откажут в назначении пособия?

Нет. Ограничения по квадратным метрам действуют, если у семьи в собственности находится несколько квартир или несколько жилых домов. При владении одним видом жилого имущества его площадь не учитывается.

Я оформила в ПФР уход за 86-летней бабушкой мужа и получаю пособие по уходу за гражданами старше 80 лет. Это пособие учтут при расчете моих доходов?

Да.

В каком порядке применяются районные коэффициенты при определении размера пособия?

Районный коэффициент при назначении пособия не применяется, так как размер пособия устанавливается в зависимости от прожиточного минимума на душу населения, в котором уже учтен районный коэффициент.

Обязана ли я сообщать в Пенсионный фонд информацию об изменении состава семьи и доходах, если они произошли после подачи заявления?

Нет. Получатели пособия не обязаны сообщать в Пенсионный фонд об изменениях в уровне доходов в период, на который назначено пособие.

Пособия можно получать только на детей от 8 до 17 лет?

Нет, не только. Также предусмотрены выплаты для малообеспеченных семей для беременных женщин, вставших на учет в ранние сроки, пособия на детей от 0 до 3 лет, а также пособия на детей от 3 до 8 лет.

Будет ли производиться индексация выплаты?

Да. Ежемесячная выплата будет ежегодно индексироваться с 1 января.

Куда можно обратиться, если остались вопросы по назначению выплаты?

Если у вас остались вопросы по данной выплате, то вы можете позвонить в Единый контакт-центр по номеру 8-800-600-00-00, кроме этого Вы можете задать свой вопрос в официальных социальных сетях Пенсионного фонда России либо обратиться в любую клиентскую службу фонда.

Полная стоимость покупки дома

Когда вы сталкиваетесь с выгодным предложением по ипотеке, вы можете подумать: «Отлично! Я могу позволить себе дом своей мечты». Вы можете, но расходы, связанные с покупкой дома, выходят за рамки ипотечного платежа. Чтобы определить, сколько дома вы можете себе позволить, важно учитывать дополнительные расходы, такие как затраты на закрытие, страховку и налоги, прежде чем брать ипотеку.

Текущие цены на жилье в США

Цена на недвижимость, несомненно, является самой большой и важной статьей расходов, которую следует учитывать при покупке дома. Хотя с вашей покупкой будут связаны дополнительные расходы, цена дома и то, сколько вы можете себе позволить, — это первое, на что следует обратить внимание. По данным Национальной ассоциации риелторов, по состоянию на март 2022 года средняя цена существующего дома составляла 375 300 долларов, что на 15 процентов больше, чем за тот же период год назад. Существующие цены на односемейные дома выросли до рекордного уровня в 382 000 долларов, что на 15,2% больше, чем в прошлом году. Между тем, по данным Министерства жилищного строительства и городского развития США, средняя цена нового дома выросла до 377 700 долларов.

Хотя с вашей покупкой будут связаны дополнительные расходы, цена дома и то, сколько вы можете себе позволить, — это первое, на что следует обратить внимание. По данным Национальной ассоциации риелторов, по состоянию на март 2022 года средняя цена существующего дома составляла 375 300 долларов, что на 15 процентов больше, чем за тот же период год назад. Существующие цены на односемейные дома выросли до рекордного уровня в 382 000 долларов, что на 15,2% больше, чем в прошлом году. Между тем, по данным Министерства жилищного строительства и городского развития США, средняя цена нового дома выросла до 377 700 долларов.

Имейте в виду, что цены на жилье на вашем рынке могут быть намного выше или ниже этих национальных показателей, и цена, которую вы заплатите, также зависит от типа приобретаемой недвижимости.

Полная стоимость покупки дома

Мэтт Хестер и Росс Хестер, отец и сын, соучредители The Hester Group, агенты по продаже недвижимости Гарри Нормана в Атланте, Джорджия, призывают всех своих клиентов подготовиться к средствам, необходимым для покупки.

«Если вы не учтете все расходы, ваш ежемесячный бюджет расходов может быть перевернут с ног на голову», — говорит Мэтт Хестер.

Расходы, связанные с приобретением дома, делятся на две основные категории, авансовые и текущие, и могут быть разбиты следующим образом:

Первоначальные расходы

- Первоначальный взнос

- Затраты на закрытие

- Резервы

Текущие расходы

- Платежи по ипотеке

- Налоги на недвижимость

- Сборы ТСЖ

- Страхование домовладельцев и ипотеки

- Обслуживание дома, ремонт и коммунальные услуги

Читайте дальше, чтобы подробнее изучить каждую из этих конкретных затрат.

Первоначальные расходы

Первоначальный взнос

Первоначальный взнос — это часть покупной цены дома, которую вы платите авансом, а не финансируете его через ипотеку. Например, если вы покупаете дом за 200 000 долларов и вносите 10 процентов, или 20 000 долларов, вы получите ипотечный кредит на 180 000 долларов.

Если вы выберете обычный кредит или кредит FHA, требуется первоначальный взнос. Необходимая сумма первоначального взноса зависит от цены дома и типа собственности, а также от кредитного продукта.

Размер первоначального взноса для обычного кредита зависит от кредитора и типа кредита. Вы можете внести 3%, 10%, 20% и более. С кредитом FHA вы могли бы положить всего 3,5 процента.

Важно отметить, что существуют ссуды без первоначального взноса: ссуды USDA для заемщиков, покупающих на определенных рынках (как правило, в сельской местности), и ссуды VA для имеющих право военнослужащих и ветеранов.

Заключительные расходы

Чтобы закрыть ипотечный кредит и получить ключи от собственности, вам необходимо оплатить расходы на закрытие, то есть все сборы, связанные с ипотекой. Обычно они варьируются от 2 до 5 процентов от основной суммы кредита и могут включать:

- Плата за подачу заявки: Некоторые кредиторы взимают плату за подачу заявки на получение кредита

- Плата за оценку: профессиональная оценка дома имеет решающее значение для проверки его стоимости — кредиторы хотят убедиться, что сумма их кредита заемщику не превышает стоимость имущества

- Плата за инспекцию дома: Хотя это и не требуется, настоятельно рекомендуется провести профессиональную проверку систем и общей надежности дома до заключения сделки, и это может стоить каждой копейки

- Плата за проверку кредитоспособности: Кредиторы взимают номинальную плату, чтобы убедиться, что кредитоспособность заемщика в порядке

- Сборы за выдачу и/или андеррайтинг: по сути, это административный сбор, который кредитор взимает за создание и обработку кредита; сборы обычно начинаются с 0,5 процента от суммы кредита

- Страхование титула: Это защищает кредитора в случае возникновения проблем с правом собственности заемщика после продажи; сборы обычно начинаются с 0,5 процента от суммы кредита

- Плата за поиск правового титула: Если вы покупаете что-либо, кроме нового дома, компания, занимающаяся поиском правового титула, должна будет свериться с записями собственности, чтобы убедиться в отсутствии обременений, таких как залоговые права, на право собственности

- Налог на передачу (если применимо): Это плата за передачу права собственности от продавца покупателю (сумма зависит от местоположения)

«Существует ряд стандартных предметов заключительного стола, для которых фактическая стоимость будет варьироваться в зависимости от стоимости дома, а также от партнеров, с которыми вы работаете», — говорит Росс Хестер.

Однако, если вы склонны к сбережениям, многие кредиторы предлагают вариант ипотеки без затрат на закрытие, при котором затраты на закрытие добавляются к основной сумме кредита или иным образом оплачиваются в виде более высокой процентной ставки. И то, и другое избавляет вас от необходимости приносить наличные до закрытия сделки, но в долгосрочной перспективе может стоить вам больше, особенно если вы намерены оставаться дома в течение длительного времени.

Резервы

Чтобы убедиться, что заемщик не уничтожит полностью свой банковский счет для завершения сделки с недвижимостью, кредиторы могут потребовать от заемщиков показать, что в их распоряжении есть дополнительные наличные деньги. Это действует как форма гарантии того, что заемщик будет в состоянии сделать ипотечные платежи. Как правило, заемщик должен иметь в качестве резерва платежи по ипотеке за два месяца.

Текущие расходы

Платежи по ипотеке

Платежи по ипотеке почти наверняка будут самыми большими регулярными расходами на жилье. Начните с этого месячного числа, когда вы планируете расходы, а затем стройте вокруг него.

Начните с этого месячного числа, когда вы планируете расходы, а затем стройте вокруг него.

Налоги на имущество

В большинстве мест власти вашего города или округа требуют, чтобы вы платили налоги на имущество в течение всего времени, пока вы им владеете. Как правило, налог на недвижимость включается в ваш ежемесячный платеж по ипотеке, но отдельно от процентов и основной суммы.

Например, если вы владеете домом с оценочной стоимостью 100 000 долларов США и ставка налога составляет 2 процента, ваш ежегодный налог на недвижимость составит 2 000 долларов США, уплачиваемых частями по 167 долларов США к каждому из ваших 12 ежемесячных платежей по ипотеке в течение года.

Имейте в виду, что оценочная стоимость не совпадает с ценой, которую вы заплатили за свой дом. Если стоимость дома в вашем районе вырастет, ваш город или округ может оценить ваш дом по более высокой цене, а это означает, что вы будете платить больше налогов на недвижимость.

Страхование домовладельцев и ипотеки

При покупке дома следует учитывать два вида страхования: страхование домовладельцев и частное ипотечное страхование, или PMI.

Страхование домовладельцев защищает вас в финансовом отношении от непредвиденных событий, наносящих ущерб вашему дому, таких как стихийное бедствие, кража или вандализм. Хотя страхование домовладельцев не требуется по закону, большинство ипотечных кредиторов требуют его в той или иной форме. Стоимость значительно варьируется, а вариантов много, поэтому лучше всего сравнивать предложения, чтобы расходы были как можно ниже.

Если вы получаете обычный кредит, PMI обычно требуется, если вы вносите менее 20 процентов первоначального взноса. Этот вид страхования защищает кредитора в случае невыплаты кредита и может значительно увеличить платеж по ипотеке. По данным Urban Institute, ежегодные премии PMI составляют от 0,58% до 1,86% от суммы кредита. Однако

PMI не является постоянным. Выплачивая ипотеку и увеличивая капитал в своем доме, вы можете избавиться от PMI.

Плата за ТСЖ

Если вы покупаете квартиру или другой дом в сообществе, находящемся под контролем ассоциации домовладельцев (ТСЖ), вам, вероятно, придется платить ежемесячную плату, известную как плата за ТСЖ. Сборы ТСЖ определяются ассоциацией и сильно различаются. Эти средства идут на услуги, предоставляемые ассоциацией, которые могут включать в себя охрану, бассейн или тренажерный зал, а также озеленение и техническое обслуживание.

Сборы ТСЖ определяются ассоциацией и сильно различаются. Эти средства идут на услуги, предоставляемые ассоциацией, которые могут включать в себя охрану, бассейн или тренажерный зал, а также озеленение и техническое обслуживание.

ТСЖ также может иногда взимать специальную плату за срочный ремонт. Эти финансовые обязательства могут быть пропущены, когда покупатели подсчитывают затраты на покупку дома, но они быстро складываются.

Обслуживание дома, ремонт и коммунальные услуги

Независимо от того, где вы живете, вам необходимо планировать обслуживание и ремонт дома. Износ происходит, поэтому важно иметь дополнительные средства для ремонта или замены приборов и основных конструкций и систем, таких как крыша или HVAC.

Многие эксперты рекомендуют ежегодно выделять в бюджет 1 процент от стоимости вашего дома на обслуживание дома, а также поддерживать резервный фонд для решения неотложных, не предусмотренных в бюджете проблем по мере их возникновения.

Вам также нужно будет оплатить коммунальные услуги, включая воду, канализацию, газ и электричество. Эти расходы варьируются в зависимости от местоположения, но общее практическое правило заключается в том, что чем больше недвижимость, тем больше будут стоить коммунальные услуги.

Эти расходы варьируются в зависимости от местоположения, но общее практическое правило заключается в том, что чем больше недвижимость, тем больше будут стоить коммунальные услуги.

Пример того, как все это может выглядеть

Предположим, вы купили новый дом за 500 000 долларов и внесли 20 процентов, или 100 000 долларов, в качестве первоначального взноса. Это означает, что вы получите кредит на оставшиеся 400 000 долларов.

Прежде чем сделка состоялась, вы должны были покрыть расходы на ее закрытие. Скажем, эти чистые суммы составляют 3 процента от основной суммы кредита, что является примерно средним показателем. Таким образом, вы заплатите 11 700 долларов на закрытие.

Ваши ежемесячные платежи по ипотеке будут составлять 2300 долларов США, поэтому вам, вероятно, потребуется 4600 долларов США на вашем банковском счете в качестве резерва для обеспечения вашего кредита.

Это в общей сложности 116 300 долларов на первоначальные затраты.

| Первоначальный взнос | 20% от покупной цены | 100 000 долларов |

| Заключительные расходы | от 2 до 5 процентов от суммы кредита | |

| регистрационный сбор | 100 долларов | |

| плата за оценку | 500 долларов | |

| плата за инспекцию дома | 500 долларов | |

| комиссия за проверку кредитоспособности | 100 долларов | |

| сборы оригинатора/андеррайтера | 3000 долларов | |

| титульное страхование | 3000 долларов | |

| плата за поиск по названию | 500 долларов | |

| налог на передачу | 4000 долларов | |

| Резерв | Платежи по ипотеке за два месяца | 4600 долларов США |

| ИТОГО ПРЕДВАРИТЕЛЬНЫЕ ЗАТРАТЫ | 116 300 долларов США |

При расчете текущих расходов учитывайте ежемесячный платеж по ипотеке в размере 2300 долларов США, а также налоги на имущество, страхование домовладельцев, коммунальные услуги и любые связанные с этим сборы за ТСЖ. И многие эксперты рекомендуют ежегодно откладывать 1 процент от стоимости вашего дома на текущее обслуживание и ремонт.

И многие эксперты рекомендуют ежегодно откладывать 1 процент от стоимости вашего дома на текущее обслуживание и ремонт.

Итог

Расходы на покупку и владение домом могут быстро возрасти, поэтому важно подготовиться. Вы захотите сэкономить деньги, улучшить или сохранить свой кредит и сравнить кредиторов, чтобы получить наилучшие возможные ставки по ипотеке.

«Когда дело доходит до определения их бюджета в зависимости от их индивидуальной ситуации, я рекомендую покупателям обращаться к кредиторам, бухгалтерам, специалистам по финансовому планированию», — говорит Мэтт Хестер.

7 сборов, на которые следует обратить внимание при покупке дома

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Покупка дома обычно требует оформления большого количества документов, включая сборы за жилье и другие расходы, которые вы захотите отслеживать.

Пока вы покупаете кредит, вы захотите узнать о различных комиссиях, с которыми вы можете столкнуться при покупке дома. Вы можете найти некоторые из этих расходов на закрытие, а также предполагаемую процентную ставку и ежемесячный платеж в своей оценке кредита, которую кредитор должен предоставить в течение трех рабочих дней после получения вашего заявления.

При некотором планировании вы даже сможете избавиться от некоторых из этих сборов или найти более экономичные альтернативы. Читайте дальше, чтобы узнать больше о некоторых комиссиях, с которыми вы можете столкнуться в процессе покупки.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

- Единовременные сборы за закрытие

- Плата за оценку

- Плата за инспекцию дома

- Плата за кредитный отчет

- Плата за подготовку документов

- Комиссия за выдачу кредита

- Плата за право собственности

- Налоги

- Текущие платежи

- Проценты

- Налоги на имущество

- Частное ипотечное страхование

- Плата за ТСЖ

Единовременные сборы за закрытие

Получение ипотечного кредита сопряжено с различными расходами. В среднем затраты на закрытие составляют от 2% до 5% от общей стоимости покупки дома. Но вы можете найти более низкие комиссии, если будете ходить по магазинам или договориться о более низких комиссиях со своим кредитором.

В среднем затраты на закрытие составляют от 2% до 5% от общей стоимости покупки дома. Но вы можете найти более низкие комиссии, если будете ходить по магазинам или договориться о более низких комиссиях со своим кредитором.

«Мусорные» или «мусорные» сборы — это чрезмерные сборы, взимаемые с вашей ипотеки. Если вы видите плату, которая кажется чрезмерной или неуместной, например, плату за подачу заявления или комиссию за блокировку ипотечной ставки, вам следует обратиться к своему кредитору за более подробной информацией.

Неудивительно, что то, что некоторые кредиторы называют «бесплатным кредитом», часто слишком хорошо, чтобы быть правдой. Вероятно, вы компенсируете расходы за счет увеличения суммы кредита или увеличения процентной ставки.

Ознакомьтесь с тарифами ниже, чтобы быть готовыми. Некоторые из них вы увидите как затраты на закрытие вашего кредита, а другие могут быть постоянными.

1. Плата за оценку Прежде чем получить ипотечный кредит, вам обычно потребуется провести оценку — приблизительную стоимость дома, который вы хотите купить, чтобы кредиторы могли рассчитать соотношение суммы кредита к его стоимости. Оценки должны проводиться объективной третьей стороной и нести единовременную плату, поэтому они, как правило, не подлежат обсуждению. Плата за оценку будет варьироваться в зависимости от того, где вы живете, и размера вашего дома, но вы можете рассчитывать на то, что заплатите от 300 до 1000 долларов.

Оценки должны проводиться объективной третьей стороной и нести единовременную плату, поэтому они, как правило, не подлежат обсуждению. Плата за оценку будет варьироваться в зависимости от того, где вы живете, и размера вашего дома, но вы можете рассчитывать на то, что заплатите от 300 до 1000 долларов.

Возможно, вам также придется заплатить сбор за осмотр дома. Кредиторы могут потребовать плату за инспекцию дома, чтобы подтвердить, что ваш дом пригоден для жизни и имеет прочную конструкцию. Вы можете рассчитывать заплатить от 300 до 500 долларов за инспекцию дома, но точная сумма будет зависеть от вашего дома и места вашего проживания.

Как правило, вы можете выбрать домашнего инспектора и платить ему напрямую, когда он посещает дом, который вы рассматриваете.

3. Плата за кредитный отчет Кредиторы извлекут ваши кредитные отчеты и используют свои собственные модели анализа рисков для определения вашей кредитоспособности..jpg) Ваш кредитный рейтинг может повлиять на сумму кредита и процентную ставку.

Ваш кредитный рейтинг может повлиять на сумму кредита и процентную ставку.

Имейте в виду, что кредиторы, скорее всего, будут тщательно проверять вашу кредитоспособность, что может повлиять на вашу кредитную историю. Но проверки кредитоспособности, связанные с ипотекой, в течение 14 дней, как правило, засчитываются как одна попытка (для целей подсчета очков), хотя окно покупок может быть больше.

Плата за кредитный отчет может варьироваться от 30 до 50 долларов за отчет, хотя некоторые кредиторы покрывают расходы самостоятельно.

4. Плата за подготовку документовПредоставление вам оценки кредита требует от вашего кредитора времени и денег. Эта плата обычно покрывает административные и другие расходы по кредиту. Плата за подготовку документов обычно составляет от 50 до 100 долларов США, но может варьироваться в зависимости от кредитора.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

5. Комиссия за выдачу кредита

Комиссия за выдачу кредита Комиссия за выдачу кредита, вероятно, является самой большой разовой стоимостью закрытия, с которой вы столкнетесь, поскольку это основной способ заработка кредиторами. Кредиторы обычно взимают 1% от общей суммы кредита за комиссию за выдачу. Например, если вы берете ипотечный кредит на 100 000 долларов, комиссия составит 1000 долларов.

6. Плата за право собственностиПри покупке дома право собственности должно быть передано от продавца покупателю, что может привести к различным сборам.

Например, вам может потребоваться заплатить комиссию за поиск титула титульной компании за поиск в записях собственности, чтобы убедиться, что никто другой не имеет претензий на собственность.

Возможно, вам также придется заплатить местному регистратору за регистрацию покупки недвижимости, чтобы она стала достоянием общественности. Эта плата за запись может варьироваться в зависимости от того, где вы живете.

Кроме того, кредиторы могут потребовать, чтобы вы приобрели страховку титула кредитора, которая защищает сумму, которую они ссужают. Вы также можете приобрести страховку титула владельца, которая предназначена для защиты ваших финансовых вложений в дом.

7. НалогиТочная сумма налогов, которую вы уплатите при закрытии, зависит от того, где вы живете. Но покупатели часто вносят предоплату за два месяца окружных и городских налогов на недвижимость при закрытии сделки. Налоги на недвижимость обычно уплачиваются заранее, поэтому покупателю может потребоваться возместить продавцу.

Вы также можете столкнуться с налогом на передачу собственности, который правительство налагает на передачу права собственности. Налоги на передачу собственности различаются в зависимости от штата и муниципалитета, и они могут быть разделены между покупателем и продавцом в зависимости от их соглашения.

Текущие платежи 1. Проценты

Проценты Проценты — это стоимость, которую вы платите за получение денег взаймы у кредитора. Ваша процентная ставка может в конечном итоге стоить тысячи долларов в течение срока кредита, поэтому важно понимать, что это такое.

По разным видам ипотечных кредитов проценты начисляются по-разному. Ипотека с фиксированной процентной ставкой имеет одинаковую ставку в течение всего срока кредита. Ипотека с переменной процентной ставкой может меняться со временем.

Распространенным примером ипотеки с переменной процентной ставкой является ARM или ипотека с регулируемой процентной ставкой. Эти ипотечные кредиты обычно начинаются с очень низкой процентной ставки в течение первых нескольких лет — часто даже ниже, чем ипотека с фиксированной процентной ставкой. После окончания ознакомительного периода интерес может возрасти. Поскольку процентная ставка после вводного периода часто привязана к внешнему индексу, процентная ставка также может снизиться. ARM могут иметь ограничения на то, насколько высокой или низкой может быть процентная ставка после истечения начального периода, поэтому убедитесь, что вы внимательно прочитали мелкий шрифт.

На размер ставки, которую вы будете платить по ипотечному кредиту, может повлиять множество факторов, таких как ваш кредитный рейтинг, ваш первоначальный взнос и тип кредита, который вы получаете.

2. Налоги на недвижимостьВо многих местах требуется уплачивать налоги на недвижимость, которой вы владеете. Налоги на недвижимость обычно устанавливаются на местном уровне и часто уплачиваются ежегодно, хотя в некоторых местах платежи распределяются в течение года. Перед покупкой рекомендуется проверить, сколько вы будете платить налогов на недвижимость, чтобы убедиться, что вы можете себе это позволить каждый год.

3. Частное ипотечное страхование Если ваш первоначальный взнос составляет менее 20% от покупной цены вашего дома, вам может потребоваться получить частное ипотечное страхование, которое предназначено для защиты кредитора в случае, если вы прекратите выплаты по кредиту. ваш кредит. Обычно это регулярная плата, но вы можете отменить ее после того, как выплатите более 20% стоимости жилья.

В некоторых сообществах, особенно в многоквартирных домах и таунхаусах, требуется вступление в ассоциацию домовладельцев, которая помогает оплачивать содержание помещений и зданий общего пользования. Ваш ипотечный кредитор может указать комиссию за ТСЖ в оценке вашего кредита. Согласно переписи населения США, типичные сборы ассоциации кондоминиумов составляют 200 долларов в месяц, но, как правило, варьируются от объекта к объекту.

Дальнейшие действия

Перед тем, как начать покупать дома, тщательно продумайте другие расходы и бюджет и убедитесь, что вы можете позволить себе как авансовый платеж, так и любые сборы или затраты на закрытие, которые могут возникнуть в процессе.

Если нет, вы можете предпринять дополнительные шаги, чтобы подготовить свои финансы к покупке дома.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

Ипотечные ставки по месту жительства

Ставки по ипотеке или рефинансированию зависят от различных факторов, в том числе от того, где вы живете.