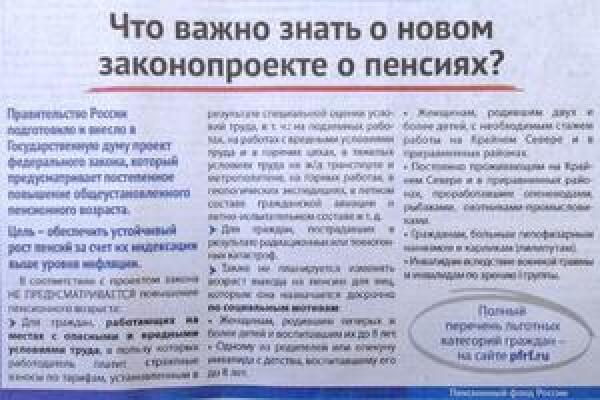

Страница не найдена

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Как я работала в вебкаме

Как правильно подобрать презерватив: подробная инструкция

10 вещей, которые сможет сделать мошенник, завладевший данными вашего паспорта

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Как рассчитать декретные выплаты

Подозрительно: массовые смс с кодами активации от разных сервисов

Как получить грин-карту США

Как обменять права

Разбился градусник, что делать?

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

303398+00:00″ itemprop=»datePublished»>01.12.22

303398+00:00″ itemprop=»datePublished»>01.12.22

Как я заказал машину из Японии

Как стать почетным донором крови

Что такое кредитная история

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как зарегистрировать автомобиль в ГИБДД

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

603113+00:00″ itemprop=»datePublished»>14.11.22

603113+00:00″ itemprop=»datePublished»>14.11.22

Лучшее за полгода

См. все

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

Что такое кредитная история

Как стать почетным донором крови

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как зарегистрировать автомобиль в ГИБДД

Можно ли уехать из России после объявления о частичной мобилизации

Как обменять права

Как рассчитать декретные выплаты

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

10 вещей, которые сможет сделать мошенник, завладевший данными вашего паспорта

Как правильно подобрать презерватив: подробная инструкция

171370+00:00″ itemprop=»datePublished»>14.11.22

171370+00:00″ itemprop=»datePublished»>14.11.22

Подозрительно: массовые смс с кодами активации от разных сервисов

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Как я заказал машину из Японии

Разбился градусник, что делать?

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

Как получить грин-карту США

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

677780+00:00″ itemprop=»datePublished»>28.01.21

677780+00:00″ itemprop=»datePublished»>28.01.21

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

113850+00:00″ itemprop=»datePublished»>14.08.20

113850+00:00″ itemprop=»datePublished»>14.08.20

Страница не найдена

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Как я работала в вебкаме

Как правильно подобрать презерватив: подробная инструкция

10 вещей, которые сможет сделать мошенник, завладевший данными вашего паспорта

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Как рассчитать декретные выплаты

Подозрительно: массовые смс с кодами активации от разных сервисов

Как получить грин-карту США

Как обменять права

Разбился градусник, что делать?

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

303398+00:00″ itemprop=»datePublished»>01.12.22

303398+00:00″ itemprop=»datePublished»>01.12.22

Как я заказал машину из Японии

Как стать почетным донором крови

Что такое кредитная история

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как зарегистрировать автомобиль в ГИБДД

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

603113+00:00″ itemprop=»datePublished»>14.11.22

603113+00:00″ itemprop=»datePublished»>14.11.22

Лучшее за полгода

См. все

В «Телеграме» распространяют «списки частичной мобилизации»: почему не стоит им верить

Что такое кредитная история

Как стать почетным донором крови

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как зарегистрировать автомобиль в ГИБДД

Можно ли уехать из России после объявления о частичной мобилизации

Как обменять права

Как рассчитать декретные выплаты

Частичная мобилизация в России: как будет проходить, кто подпадает, кого не призовут

10 вещей, которые сможет сделать мошенник, завладевший данными вашего паспорта

Как правильно подобрать презерватив: подробная инструкция

![]() 171370+00:00″ itemprop=»datePublished»>14.11.22

171370+00:00″ itemprop=»datePublished»>14.11.22

Подозрительно: массовые смс с кодами активации от разных сервисов

Новое единое пособие на детей до 17 лет с 2023 года: основные условия

Как я заказал машину из Японии

Разбился градусник, что делать?

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

Как получить грин-карту США

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

677780+00:00″ itemprop=»datePublished»>28.01.21

677780+00:00″ itemprop=»datePublished»>28.01.21

Заработать на акциях

Начать инвестировать

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

113850+00:00″ itemprop=»datePublished»>14.08.20

113850+00:00″ itemprop=»datePublished»>14.08.20

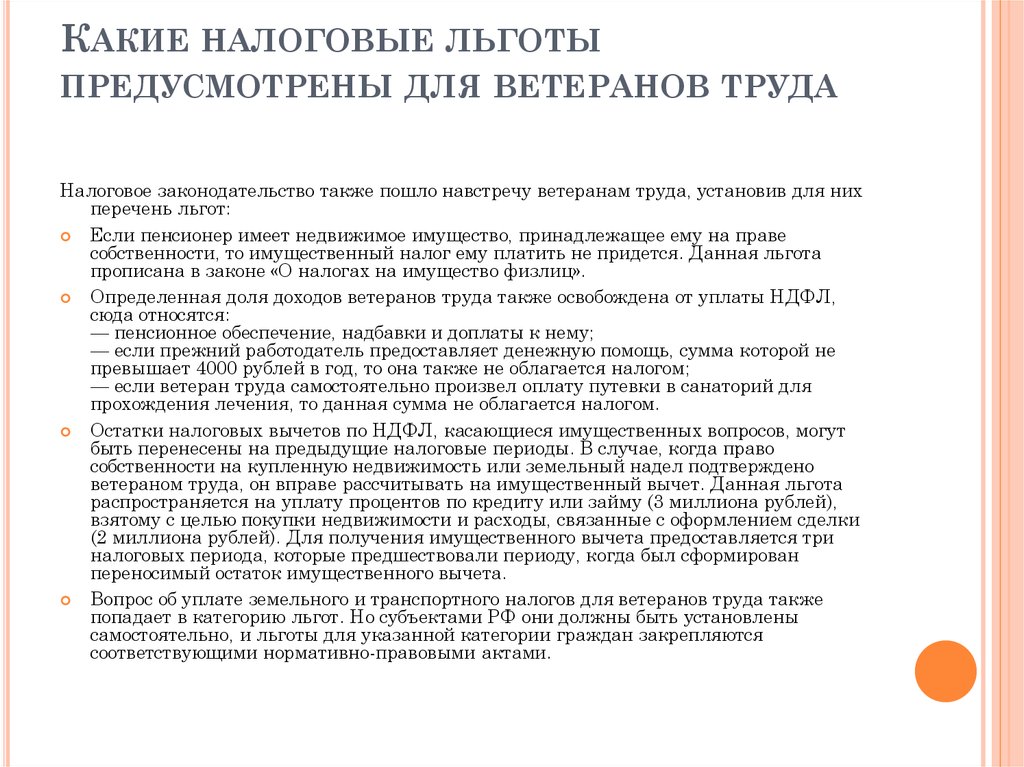

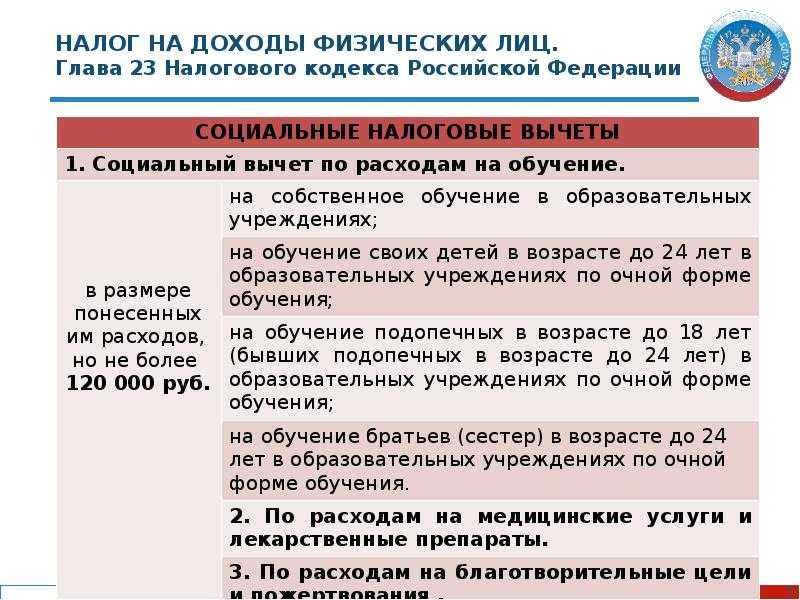

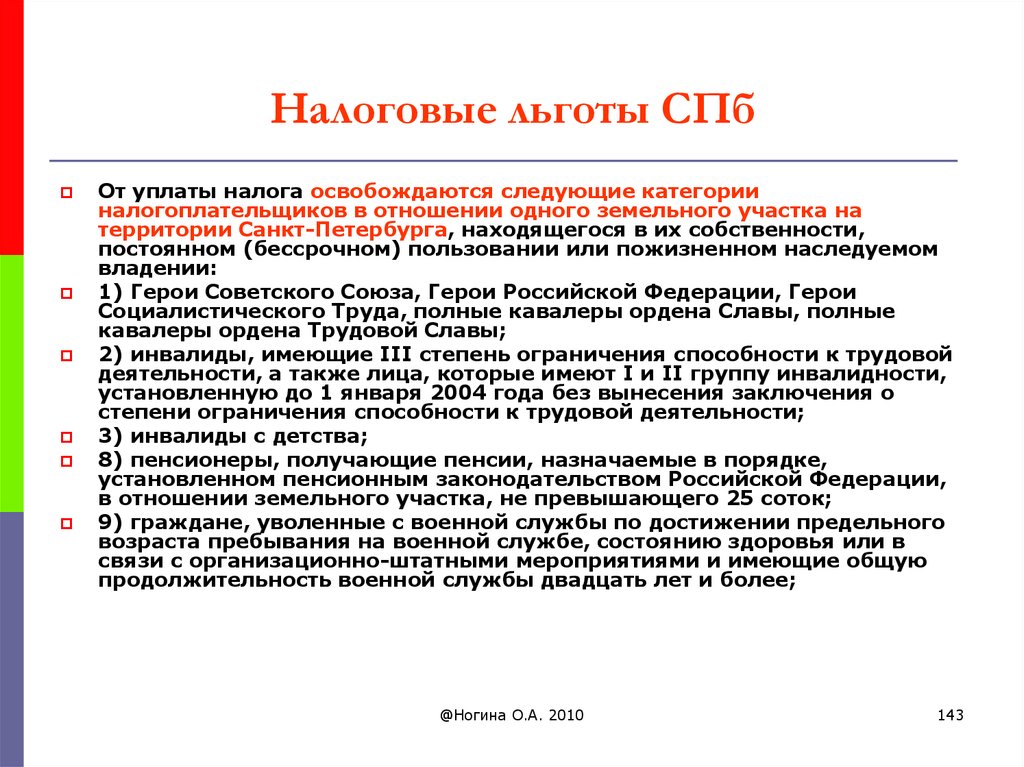

Самые недооцененные налоговые льготы для пенсионеров

(Изображение предоставлено Getty Images)

Для пенсионеров старше 65 лет как никогда важно в полной мере воспользоваться всеми доступными налоговыми льготами. Это особенно верно, если у вас фиксированный доход. В конце концов, некоторым из вас приходится тратить свои пенсионные сбережения, чтобы покрыть финансы на всю оставшуюся жизнь. Но сохранить свои деньги во время выхода на пенсию легче сказать, чем сделать. Вот почему пенсионеры, которые часто упускают ценные возможности для экономии налогов, должны уделять пристальное внимание своей налоговой ситуации. Может помочь информация о распространенных, но часто упускаемых из виду налоговых льготах для пенсионеров старше 65 лет.

1/10

(Изображение предоставлено Getty Images)

Дополнительный стандартный вычет для пожилых людей старше 65 лет

Когда вам исполняется 65 лет, IRS предлагает вам налоговую льготу в виде большего стандартного вычета.

Дополнительные 1750 долларов повысят вероятность того, что вы будете использовать стандартные вычеты из своей декларации за 2022 год, а не детализировать (дополнительная сумма составит 1850 долларов за 2023 год).

Если вы состоите в браке и один или оба супруга старше 65 лет, вы также получаете больший стандартный вычет, чем налогоплательщики моложе 65 лет. Если только одному из супругов 65 лет или больше, дополнительная сумма на 2022 год составляет 1400 долларов и 2800 долларов, если обоим супругам 65 лет и старше.

Спонсорский контент (откроется в новой вкладке)

2/10

(Изображение предоставлено Getty Images)

Взнос IRA от супруга

Выход на пенсию не обязательно означает конец возможности вкладывать деньги в IRA.

Как правило, вы должны иметь доход, чтобы делать взносы в IRA. Однако, если вы состоите в браке и ваш супруг все еще работает, он обычно может внести до 6 000 долл. США на принадлежащий вам традиционный IRA или Roth IRA. Если у вашего супруга/супруги достаточно заработанного дохода для внесения взноса на ваш счет (и любых депозитов на его или ее собственный счет), вы имеете право на эту налоговую льготу.

Однако следует помнить об одном важном ограничении. Общая сумма взносов в ваш IRA и IRA вашего супруга не может превышать 13 000 долларов США в год, если только одному из вас 50 лет или больше. Общая сумма взносов не может превышать 14 000 долларов США, если вам обоим не менее 50 лет.

Спонсорский контент (откроется в новой вкладке)

3/10

(Изображение предоставлено Getty Images)

Налоговый вычет страховых взносов Medicare

Если вы стали работать не по найму после выхода на пенсию (например, стали консультантом), вы можете вычесть страховые взносы, которые вы платите за часть B и часть D Medicare, а также стоимость дополнительных полисов Medicare (medigap) или стоимость плана Medicare Advantage.

Этот налоговый вычет для страховых взносов Medicare предоставляется независимо от того, включаете вы его постатейно или нет, и на него не распространяется проверка 7,5% от скорректированного валового дохода, которая применяется к постатейным медицинским расходам. Однако есть одно предостережение. Вы не можете претендовать на этот вычет, если вы имеете право на страховое покрытие в рамках плана медицинского страхования, субсидируемого работодателем, который предлагает любой из ваших работодателей. или работодатель вашего супруга (если он или она имеет работу, которая предлагает семейное медицинское страхование).

Спонсорский контент (откроется в новой вкладке)

4/10

(Изображение предоставлено Getty Images)

Налоговый кредит для пожилых людей с низким доходом

Чтобы иметь право на получение налогового кредита для пожилых людей с низким доходом, вы должны быть «квалифицированным лицом» и пройти два теста на получение дохода. Как правило, вы являетесь квалифицированным лицом, если на конец налогового года вам было 65 лет или больше; или Вам было меньше 65 лет, вы вышли на пенсию в связи с постоянной и полной нетрудоспособностью и получали налогооблагаемый доход по инвалидности.

Как правило, вы являетесь квалифицированным лицом, если на конец налогового года вам было 65 лет или больше; или Вам было меньше 65 лет, вы вышли на пенсию в связи с постоянной и полной нетрудоспособностью и получали налогооблагаемый доход по инвалидности.

Первая проверка дохода основана на вашем скорректированном валовом доходе (AGI). Если вы подаете налоговую декларацию, используя статус одинокого, главы семьи или подходящей вдовы (вдовы), ваш AGI должен быть менее 17 500 долларов США. Если вы состоите в браке и подаете совместную декларацию, но только один из супругов имеет право на получение кредита, ваш AGI не может достигать 20 000 долларов. Супружеские пары, подающие совместную заявку, должны иметь AGI ниже 25 000 долларов США, если оба супруга соответствуют требованиям. Наконец, ваш AGI должен быть ниже 12 500 долларов, если вы состоите в браке, подаете отдельную декларацию и жили отдельно от супруга в течение всего года.

Второй тест дохода основан на общей сумме вашего необлагаемого налогом социального обеспечения, пенсии, аннуитета и дохода по инвалидности. Для налогоплательщиков-одиночек, глав семьи и соответствующих требованиям вдов (вдовцов) совокупный доход должен составлять менее 5000 долларов США.

Для налогоплательщиков-одиночек, глав семьи и соответствующих требованиям вдов (вдовцов) совокупный доход должен составлять менее 5000 долларов США.

Тот же предел дохода также применяется к совместным заявителям, если только один из супругов имеет право на кредит. Если оба супруга по совместной декларации имеют право на получение кредита, предел дохода составляет 7500 долларов США. Для женатых людей, подающих отдельную декларацию, которые не проживали со своим супругом в течение года, предел составляет 3750 долларов США.

Если, после всего этого, вы решите, что имеете право на получение кредита, то вы сможете сократить свой налоговый счет до 750 долларов, если вы не замужем, или до 1125 долларов, если вы состоите в браке. Однако расчет кредита может быть сложным. Вот почему IRS рассчитает сумму кредита для вас. Чтобы воспользоваться предложением, выполните действия, описанные в инструкциях по расписанию R (откроется в новой вкладке).

Спонсорский контент (откроется в новой вкладке)

(Изображение предоставлено Getty Images)

Сроки уплаты налогов

Хотя мы думаем, что налоговый день приходится на 15 апреля или около того (на самом деле это 18 апреля 2023 года в следующем году), налоги уплачиваются по мере получения дохода, и работодатели удерживают налоги из нашей зарплаты. Когда вы выходите на пенсию, вы вырываетесь из этой системы: вы должны убедиться, что IRS получит причитающееся в срок. Если вы отложите отправку чека до следующего года, т. е. до наступления срока подачи налоговой декларации, вас может ожидать сюрприз в виде налоговых штрафов и процентов.

Когда вы выходите на пенсию, вы вырываетесь из этой системы: вы должны убедиться, что IRS получит причитающееся в срок. Если вы отложите отправку чека до следующего года, т. е. до наступления срока подачи налоговой декларации, вас может ожидать сюрприз в виде налоговых штрафов и процентов.

Итак, у вас есть два способа вовремя заплатить налоги:

Удержание . Удержание касается не только зарплаты. Если вы получаете регулярные выплаты по плану 401(k) или корпоративной пенсии, плательщики будут удерживать налог, если только вы не запретите им этого делать. То же самое касается снятия средств с традиционной IRA. Правильно: при выходе на пенсию, как правило, от вас зависит, будет ли часть денег заблаговременно изъята для IRS.

С 401(k), пенсиями и традиционными выплатами IRA налоги будут удерживаться, если вы не заполните форму W-4P (откроется в новой вкладке), чтобы заблокировать удержание. через равные промежутки времени в течение более одного года), удержание исчисляется так же, как и удержание из заработной платы. Когда речь идет о традиционных распределениях IRA или других непериодических платежах, удержание будет производиться по фиксированной ставке 10%, если вы не запросите другую ставку или полностью не заблокируете удержание. Тем не менее, выплаты, не связанные с IRA, которые могут быть переведены без уплаты налогов в IRA или другой пенсионный план, отвечающий требованиям, обычно подлежат обязательному удержанию в размере 20%.

Когда речь идет о традиционных распределениях IRA или других непериодических платежах, удержание будет производиться по фиксированной ставке 10%, если вы не запросите другую ставку или полностью не заблокируете удержание. Тем не менее, выплаты, не связанные с IRA, которые могут быть переведены без уплаты налогов в IRA или другой пенсионный план, отвечающий требованиям, обычно подлежат обязательному удержанию в размере 20%.

С пособиями по социальному обеспечению дела обстоят немного иначе. Никаких удержаний не будет, если вы специально не попросите об этом, заполнив форму W-4V (откроется в новой вкладке). Вы можете выбрать удержание по социальному обеспечению по ставке 7%, 10%, 12% или 22%.

Удержание налога не обязательно плохо, так как оно растягивает ваш налоговый счет на весь год. Это также может облегчить жизнь, если в противном случае вам придется производить ежеквартальные расчетные налоговые платежи.

Квартальные расчетные налоговые платежи . Альтернативой удержанию налога является ежеквартальная расчетная налоговая выплата. Вам необходимо произвести расчетные платежи, если вы должны заплатить более 1000 долларов США в виде налога за год сверх того, что покрывается удержанием. В противном случае вам может грозить штраф за недоплату налогов.

Альтернативой удержанию налога является ежеквартальная расчетная налоговая выплата. Вам необходимо произвести расчетные платежи, если вы должны заплатить более 1000 долларов США в виде налога за год сверх того, что покрывается удержанием. В противном случае вам может грозить штраф за недоплату налогов.

Спонсорский контент (откроется в новой вкладке)

6/10

(Изображение предоставлено Thinkstock)

Не попадитесь в ловушку пенсионных выплат

Существует исключение из общего правила: вам решать, будут ли удерживаться налоги с выплат по пенсиям, аннуитетам, пенсионным фондам и другим пенсионным планам. Если вы получаете единовременную выплату или другие выплаты по программе компании, вы можете попасть в ловушку пенсионных выплат.

Если вы получаете выплаты из своей пенсии, аннуитета, IRA или другого пенсионного плана, компания по закону обязана удерживать фиксированную сумму в размере 20% для IRS. Это верно, даже если вы планируете перевести деньги в IRA. Даже если вы завершите пролонгацию в течение шестидесяти дней, требуемых по закону, IRS по-прежнему будет удерживать 20% до тех пор, пока вы не подадите налоговую декларацию за год и не запросите возмещение. Что может сделать его более запутанным, так это то, как вы можете пролонгировать более 100% единовременной суммы, если IRS удерживает 20% от нее? Неспособность найти дополнительные деньги для IRA будет означать, что эта сумма будет считаться налогооблагаемым распределением. Это, в свою очередь, вызовет немедленный налоговый счет и уменьшит сумму в вашем IRA.

Даже если вы завершите пролонгацию в течение шестидесяти дней, требуемых по закону, IRS по-прежнему будет удерживать 20% до тех пор, пока вы не подадите налоговую декларацию за год и не запросите возмещение. Что может сделать его более запутанным, так это то, как вы можете пролонгировать более 100% единовременной суммы, если IRS удерживает 20% от нее? Неспособность найти дополнительные деньги для IRA будет означать, что эта сумма будет считаться налогооблагаемым распределением. Это, в свою очередь, вызовет немедленный налоговый счет и уменьшит сумму в вашем IRA.

К счастью, есть способ обойти этот исход. Попросите своего работодателя отправить деньги непосредственно на продлеваемый IRA. Если чек выписан на ваш IRA, а не на вас лично, удержания не будет.

Даже если вы намерены потратить часть денег сразу, лучше всего попросить вашего работодателя сделать прямой перевод IRA. Затем, когда вы снимаете средства с IRA, вам решать, будет ли удерживаться налог.

Спонсорский контент (откроется в новой вкладке)

7/10

(Изображение предоставлено Getty Images)

Обходной путь RMD

Требуемые минимальные дистрибутивы (RMD) не требовались пару лет назад, но они вернутся в 2021 году и позже. Однако, к счастью, у пенсионеров, получающих RMD от своих традиционных IRA, может быть дополнительная возможность удовлетворить спрос на оплату по мере использования.

Если вам не нужно RMD, чтобы жить в течение года, вы можете подождать до декабря, чтобы получить деньги. И попросите своего спонсора IRA удержать большую часть распределения для IRS — достаточно, чтобы покрыть ваш расчетный налог как на RMD и ваш другой налогооблагаемый доход.

Хотя предполагаемые налоговые платежи считаются произведенными, когда вы отправляете чеки, суммы, удержанные из распределений IRA, считаются уплаченными в течение года, даже если они были произведены единовременно в конце года.

Таким образом, если ваш RMD достаточно велик, чтобы покрыть ваш налоговый счет, вы можете хранить свои наличные в IRA большую часть года и при этом избежать штрафа за недоплату.

Спонсорский контент (откроется в новой вкладке)

8/10

(Изображение предоставлено Getty Images)

Пожертвуйте деньги на благотворительность

Когда вам исполнится 70,5 лет, у вас появится возможность делать благотворительные пожертвования, даже если вы не перечисляете их по пунктам, без налогов. Это называется квалифицированной благотворительной раздачей (или сокращенно QCD). С QCD, , вы можете переводить до 100 000 долларов в год из ваших традиционных пенсионных счетов напрямую на благотворительность .

Если вы состоите в браке, ваш супруг (супруга) может перечислить дополнительные 100 000 долларов США на благотворительность из своего пенсионного фонда. Перевод исключается из налогооблагаемого дохода и засчитывается в счет требуемого минимального распределения. Это беспроигрышный вариант!

Это беспроигрышный вариант!

Но если вы перечисляете свои вычеты по пунктам, вы также не можете требовать безналоговой передачи в качестве благотворительного вычета в Приложении A.

Спонсорский контент (откроется в новой вкладке)

9/10

(Изображение предоставлено Getty Images)

Дайте деньги своей семье

Немногим американцам приходится беспокоиться о федеральном налоге на недвижимость. Это связано с тем, что освобождение IRS от налога на дарение на всю жизнь позволяет вам передать наследникам до 12,06 млн долларов в 2022 году, не облагаясь налогом на наследство. (Супружеские пары могут сдавать вдвое больше.)

Но, если налог на наследство может быть в вашем будущем, не забудьте воспользоваться ежегодным освобождением от налога на дарение. Это правило позволяет вам ежегодно дарить до 16 000 долларов США любому количеству людей, не беспокоясь о налоге на дарение (16 000 долларов США в 2022 году). Ваш супруг также может подарить тому же человеку 16 000 долларов, в результате чего сумма не облагаемого налогом подарка составит 32 000 долларов.

Ваш супруг также может подарить тому же человеку 16 000 долларов, в результате чего сумма не облагаемого налогом подарка составит 32 000 долларов.

Например, если вы состоите в браке и у вас трое женатых детей и шестеро внуков, вы и ваш супруг (супруга) можете подарить в этом году до 32 000 долларов США каждому из ваших детей, их супругам и всем внукам, даже не уплачивая налог на дарение. возвращаться. Это 384 000 долларов в виде необлагаемых налогом подарков. Деньги, предоставленные под защитой исключения, не могут облагаться налогом как часть вашего имущества после вашей смерти.

Спонсорский контент (откроется в новой вкладке)

10/10

(Изображение предоставлено Thinkstock)

Не облагаемая налогом прибыль от продажи дома для отдыха

Чтобы иметь право на получение необлагаемой налогом прибыли от продажи дома, дом должен быть вашим основным местом жительства, и вы должны были владеть им и проживать в нем не менее двух из пяти предшествующих лет. вплоть до продажи. Но есть способ потенциально получить необлагаемую налогом прибыль от продажи бывшего дом отдыха.

вплоть до продажи. Но есть способ потенциально получить необлагаемую налогом прибыль от продажи бывшего дом отдыха.

Допустим, вы продаете семейную усадьбу и получаете налоговые льготы, которые составляют до 250 000 долларов в виде не облагаемой налогом прибыли (500 000 долларов, если вы состоите в браке и подаете документы совместно). Затем вы переезжаете в загородный дом, которым владеете уже 25 лет. Если вы сделаете этот дом своим основным местом жительства как минимум на два года, часть прибыли от продажи не облагается налогом.

По сути, исключение в размере 250 000/500 000 долларов США не применяется к какой-либо прибыли, относящейся к тому времени (после 2008 г.), когда дом0121, а не используется в качестве вашего основного места жительства.

Например, предположим, что вы купили загородный дом в 2001 г., переоборудовали его в основное место жительства в 2015 г. и продали в 2022 г. После 2008 г. загородный дом используется семь из двадцати лет, в течение которых вы владели недвижимостью. Таким образом, тридцать пять процентов (8 ÷ 20) прибыли будут облагаться налогом по ставкам на прирост капитала. Остальные шестьдесят пять процентов будут претендовать на исключение в размере 250 000/500 000 долларов.

загородный дом используется семь из двадцати лет, в течение которых вы владели недвижимостью. Таким образом, тридцать пять процентов (8 ÷ 20) прибыли будут облагаться налогом по ставкам на прирост капитала. Остальные шестьдесят пять процентов будут претендовать на исключение в размере 250 000/500 000 долларов.

Спонсорский контент (откроется в новой вкладке)

МакКормалли вышел на пенсию в 2018 году после более чем 40 лет работы в Kiplinger. Он присоединился к Kiplinger в 1977 году в качестве репортера, специализирующегося на налогах, выходе на пенсию, кредитах и других вопросах личных финансов. Он является автором и редактором многих книг, помогал разрабатывать и улучшать популярные программы для подготовки налоговых деклараций, а также написал и снялся в нескольких образовательных видеороликах. В 2005 году он был назначен редакционным директором The Kiplinger Washington Editors и отвечал за надзор за всеми нашими публикациями и веб-сайтом. В то время главный редактор Найт Киплингер назвал МакКормалли «сторожевым псом редакционного качества, честности и справедливости во всем, что мы делаем». В 2015 году Кевин был назначен директором по контенту и старшим вице-президентом.

В 2015 году Кевин был назначен директором по контенту и старшим вице-президентом.

Налоговый режим пенсий и страховой защиты

| Нажмите здесь для просмотра PDF-файла этой страницы. Прочтите другие статьи из серии Essential Elements здесь. |

Налоговый кодекс США по соображениям государственной политики тесно переплетен с положениями, помогающими физическим лицам приобретать страховую защиту и пенсионное обеспечение, а также помогающим предприятиям застраховаться от рисков. Медицинские и пенсионные выплаты работникам, индивидуальное медицинское страхование, аннуитеты и страхование жизни, а также страхование имущества/от несчастных случаев – все это взаимосвязано с существующей налоговой политикой и зависит от нее.

Страхование и пенсионное обеспечение имеют уникальную цель — защитить людей от непредвиденных событий и сохранить ресурсы после выхода на пенсию за счет объединения рисков. Вместе с доходом, инвестициями и пенсионными сбережениями страхование играет решающую роль в экономическом благополучии американцев. Каждый тип страхового и пенсионного плана регулируется уникальными налоговыми положениями, которые могут помочь людям снизить риски, которые они не могут себе позволить или не могут накопить самостоятельно.

Вместе с доходом, инвестициями и пенсионными сбережениями страхование играет решающую роль в экономическом благополучии американцев. Каждый тип страхового и пенсионного плана регулируется уникальными налоговыми положениями, которые могут помочь людям снизить риски, которые они не могут себе позволить или не могут накопить самостоятельно.

Избранные налоговые режимы страхования и пенсий

Страхование здоровья . Как правило, работники могут исключить страховые взносы, которые они платят за медицинское страхование, из своего налогооблагаемого дохода, а также стоимость любых получаемых ими пособий. Для работодателей страховые взносы, уплаченные за медицинское страхование, и любые уплаченные претензии по медицинскому обслуживанию подлежат вычету. Точно так же самозанятым лицам разрешается вычитать определенную сумму медицинских, стоматологических и долгосрочных страховых взносов из своих подоходных налогов.

Закон о доступном медицинском обслуживании (ACA) также предусматривает налоговые льготы для страховых взносов, уплачиваемых лицами с низким и средним уровнем дохода (определяемым как 100–400 процентов федерального уровня бедности), у которых нет медицинского страхования, спонсируемого работодателем, или которые не имеют право на Медикейд. Кроме того, ACA ввела налоговую льготу на здравоохранение для малого бизнеса, чтобы помочь работодателям с 25 или менее штатными сотрудниками, зарабатывающими в среднем 50 000 долларов или меньше.

Дополнительные налоговые правила регулируют частное страхование на случай потери трудоспособности и страхование на случай длительного ухода. Что касается страхования по инвалидности, выплаты по планам, оплачиваемым работодателями, облагаются налогом, в то время как пособия по планам, оплачиваемым физическими лицами за счет долларов после уплаты налогов, не облагаются налогом. Для квалифицированного страхования на случай длительного ухода страховые взносы, уплачиваемые страхователем, обычно не облагаются налогом.

Страхование жизни. В отличие от большинства программ медицинского страхования и пенсионных планов, индивидуальные страховые взносы по страхованию жизни не облагаются налогом. (Для страховых взносов, уплачиваемых работодателем, существуют специальные групповые правила, первые 50 000 долларов покрытия которых не считаются налогооблагаемым доходом.) Пособия по страхованию жизни, выплачиваемые в случае смерти страхователя, не облагаются подоходным налогом. Доходы от полисов страхования жизни облагаются налогом только в случае истечения срока действия полиса или отказа держателя полиса от полиса страхования жизни, стоимость которого превышает уплаченные премии.

Аннуитеты, обеспечивающие пожизненный доход после выхода на пенсию, также имеют особые налоговые правила. В случае отсроченных аннуитетов доходы могут накапливаться без уплаты налогов, и только часть платежей, поступающих от доходов по аннуитетам, подлежит налогообложению. В случае немедленной ренты, приобретаемой за доллары после уплаты налогов, налогообложению подлежит только прибыль, превышающая стоимость первоначального взноса держателя полиса.

В случае немедленной ренты, приобретаемой за доллары после уплаты налогов, налогообложению подлежит только прибыль, превышающая стоимость первоначального взноса держателя полиса.

Страхование имущества/от несчастных случаев. Незастрахованные убытки имущества/несчастных случаев, как правило, вычитаются из налогооблагаемого дохода. Ретроактивные вычеты по убыткам, произошедшим в зонах стихийного бедствия, объявленных на федеральном уровне, также могут производиться в течение года после стихийного бедствия. Для лиц, получающих компенсационные выплаты работникам, налоги с этих пособий, как правило, не уплачиваются.

Пенсионные планы с отсрочкой налогообложения: иллюстрация соображений государственной политики Пенсионные планы с отложенным налогом и установленными взносами являются одними из наиболее распространенных пенсионных планов, предлагаемых работодателями. Директивные органы, рассматривающие возможность пересмотра налогового режима пенсионных счетов с отсрочкой налогообложения, должны взвесить несколько последствий для государственной политики. Например, хотя преобразование таких счетов в счета с отчислениями после уплаты налогов и безналоговыми выплатами может привести к увеличению доходов федерального бюджета в краткосрочной перспективе, в долгосрочной перспективе эти прибыли могут быть компенсированы соответствующими расходами, поскольку физические лица начинают снимать средства в более поздние сроки. годы. Есть много возможных последствий налоговой реформы. Например, изменения в налоговом учете пенсионных планов также могут увеличить неравенство в пенсионном доходе между более низкими и более высокими доходами. Кроме того, поскольку многие люди могут иметь более высокую налоговую ставку в трудовые годы, чем во время выхода на пенсию, план с отчислениями после уплаты налогов может оставить им меньшую налоговую экономию, чем в рамках плана с отсрочкой налогообложения. Наконец, устранение возможности делать отложенные от налогов отчисления на пенсионные счета может сделать такие счета менее желательными и потенциально сократить количество людей, накапливающих важные пенсионные сбережения. |

Согласно бюджету правительства США на 2018 год, Analytical Perspectives, в 2016 году на такие планы приходилось 61,8 млрд долларов федеральных налоговых расходов. Тем не менее, такой же налоговый режим может помочь работодателям спонсировать и вносить вклад в пенсионные планы. Точно так же разрешение работникам вычитать пенсионные отчисления из их налогооблагаемого дохода может побудить их откладывать сбережения на пенсию.

Согласно бюджету правительства США на 2018 год, Analytical Perspectives, в 2016 году на такие планы приходилось 61,8 млрд долларов федеральных налоговых расходов. Тем не менее, такой же налоговый режим может помочь работодателям спонсировать и вносить вклад в пенсионные планы. Точно так же разрешение работникам вычитать пенсионные отчисления из их налогооблагаемого дохода может побудить их откладывать сбережения на пенсию.

Пенсионные сбережения и пенсии. Планы с установленными взносами, спонсируемые работодателями, как правило, предусматривают отсрочку уплаты налогов, что означает, что участники могут вносить часть своей зарплаты до вычета налогов и платить налоги только тогда, когда они снимают суммы с таких планов. Точно так же для работодателей взносы в планы сотрудников не облагаются налогом. В соответствии с планами с установленными выплатами, в которые работники обычно не вносят вклад, полученные выплаты облагаются подоходным налогом.

Точно так же для работодателей взносы в планы сотрудников не облагаются налогом. В соответствии с планами с установленными выплатами, в которые работники обычно не вносят вклад, полученные выплаты облагаются подоходным налогом.

Другие пенсионные сберегательные компании (например, Roth IRA) не подпадают под этот общий налоговый режим. Вместо этого взносы в эти планы оплачиваются долларами после уплаты налогов, но снятие средств не подлежит налогообложению.

Налогоплательщики с низким и средним уровнем доходов также имеют право на получение кредита на пенсионные сбережения (известного как кредит на накопления), который предоставляет налоговый кредит на основе дохода для пенсионного плана или взносов IRA.

Налоговая политика: вопрос компромиссов

Изменения в налоговом кодексе могут иметь критические экономические последствия, например, для валового внутреннего продукта (ВВП), национальных сбережений или гарантированного дохода. Следовательно, политики, стремящиеся пересмотреть налоговый кодекс, должны учитывать потенциальные политические последствия положений налоговой реформы.

Налогообложение страховых и пенсионных пособий может существенно повлиять на их финансовую доступность, доступность и надежность. Изменения в налоговом кодексе могут повлиять на планы страхования и пенсионного обеспечения непосредственно через налоговые льготы, вычеты или отсрочки, или они могут произойти непреднамеренно, в результате изменения корпоративных или индивидуальных налоговых ставок.

Точно так же налоговая политика, направленная непосредственно на страхование и пенсионные планы, может иметь более широкие экономические последствия. Например, поскольку страховые компании и пенсионные фонды являются очень крупными покупателями корпоративного и государственного долга, изменения в их налоговом режиме могут оказать существенное влияние на рынки капитала. Кроме того, поскольку налоговая политика может побуждать людей самостоятельно финансировать свои риски с помощью льготных налоговых полисов, пересмотр налоговой политики, который приводит к тому, что люди отказываются от взносов в пенсионные планы и аннуитеты или сокращают их, может в конечном итоге увеличить зависимость от программ социального страхования, таких как Социальное страхование.