8 учреждений, которые надо посетить обязательно

Итак, ваша мечта осуществилась и вы стали обладателем собственной жилплощади. После того, как договор купли-продажи подписан, и вы получили ключи на руки, наступает окончательная стадия оформления квартиры в собственность. Поэтому так важно знать, какие действия необходимо сделать после покупки квартиры.

Содержание

- Регистрация собственности: самый важный шаг

- Запасаемся копиями документов

- Учреждения, которые нужно посетить как можно быстрее

- Современные реалии: сервисы, без которых обходиться не принято

- Заботимся о безопасности: страхование, сигнализация

- Пора приступать к ремонту? Не торопитесь

- Заключение

Регистрация собственности: самый важный шаг

Прежде всего, необходимо зарегистрировать право собственности на приобретенную квартиру, так как наличие договора и ключей еще не делает человека собственником жилья с точки зрения законодательства.

Это можно сделать, обратившись напрямую в территориальное отделение или передать документы через МФЦ. После того, как сотрудниками Росреестра будут выполнены соответствующие действия, в реестре появится запись о том, что теперь вы являетесь законным владельцем. Только после этого можно приступать к процедурам, описанным в этой статье.

Запасаемся копиями документов

После оформления сделки по покупке квартиры, у вас на руках окажутся следующие документы:

-

паспорт на квартиру, с указанием общего метража;

-

договор купли-продажи (долевого участия в строительстве)

; -

свидетельство о праве собственности.

Необходимо снять несколько копий каждого документа, они вам понадобятся для оформления договоров со всеми коммунальными службами, обслуживающими ваш дом.

Учреждения, которые нужно посетить как можно быстрее

Следующие учреждения необходимо посетить безотлагательно, в противном случае собственника могут ожидать весьма серьезные неприятности в виде ошибочно начисленных платежей, штрафа за отсутствие регистрации.

Итак, мы отправляемся в:

1. РКЦ (расчетный кассовый центр)

Со свидетельством про право собственности на приобретенную квартиру, вы приходите в центр, где должны составить и подать заявление о переоформлении лицевого счета уже на ваши данные

Это необходимо сделать для того, чтобы при наступлении случая ошибочного начисления платежей, вы могли документально доказать отсутствие у вас задолженности по квартирной плате, непосредственно на момент приобретения жилья.

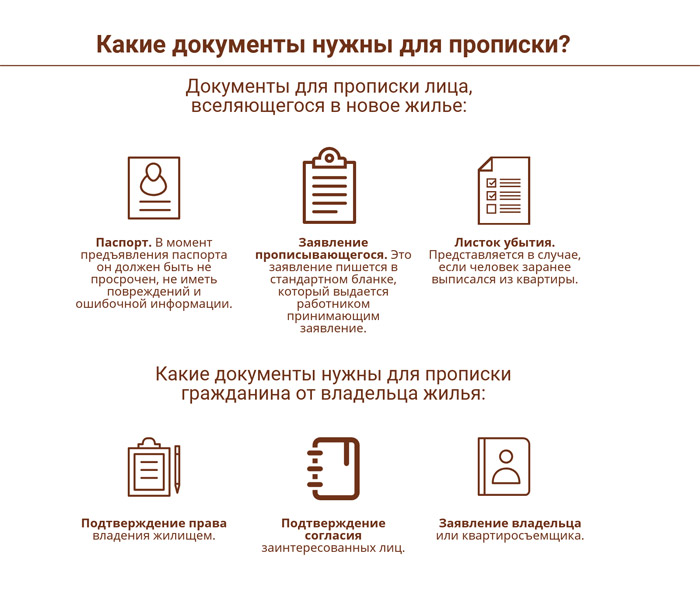

2. Паспортный стол (территориальный орган МВД)

Согласно действующему законодательству, любой гражданин должен, в течение семи дней с момента смены места жительства, пройти общеобязательную регистрацию в органах федеральной миграционной службы. Для этого воспользуйтесь услугами почты, портала государственных услуг или многофункционального центра (МФЦ).

3. Управляющую компанию

В этом учреждении вы заключаете общий договор на дальнейшее обслуживание вашей жилплощади. Если по вашему дому было принято решение (общедомовым собранием) о том, что собственники квартир рассчитываются напрямую с поставщиками воды, электричества и газа, тогда придется заключить договоры в следующих организациях:

-

Облэнерго. Эта компания занимается обеспечением и поставкой электроэнергии в вашу квартиру, поэтому здесь вы подписываете договор на электроснабжение вашего жилья;

-

Водоканал.

Сначала посмотрите, стоят ли у вас в квартире счетчики на воду, затем проверьте есть ли у вас в наличие документы на них (не обязательно, но желательно, чтобы были), обязательно снимите показания и только после этого можете отправляться в водоканал для оформления нового договора;

-

Горгаз. Договор заключается только в том случае, если у вас в квартире установлена газовая плита или газовый отопительный котел.

Сначала посмотрите, стоят ли у вас в квартире счетчики на воду, затем проверьте есть ли у вас в наличие документы на них (не обязательно, но желательно, чтобы были), обязательно снимите показания и только после этого можете отправляться в водоканал для оформления нового договора;

Сначала посмотрите, стоят ли у вас в квартире счетчики на воду, затем проверьте есть ли у вас в наличие документы на них (не обязательно, но желательно, чтобы были), обязательно снимите показания и только после этого можете отправляться в водоканал для оформления нового договора;

4. Городские телефонные линии

Если у вас есть необходимость в установлении в квартире стационарного телефона, то вам следует обратиться в ближайший офис выбранной телефонной компании для последующего оформления точки доступа. Если же вам повезло, и в приобретенном жилье уже есть проведенная телефонная связь, тогда вам останется лишь взять в РКЦ данные о бывшем владельце и предоставить их оператору для переоформления телефонной линии на свое имя.

Современные реалии: сервисы, без которых обходиться не принято

Необходимо сразу же обеспечить свое жилье такими благами современной цивилизации, как интернет, цифровое телевидение. Кроме того, в большинстве случаев, качество питьевой воды, к сожалению, оставляет желать лучшего, поэтому необходимо позаботиться и об этом.

Кроме того, в большинстве случаев, качество питьевой воды, к сожалению, оставляет желать лучшего, поэтому необходимо позаботиться и об этом.

Интернет-провайдер, цифровое телевидение

В настоящее время мало кто согласится проживать в квартире без доступа в интернет и без привычных телевизионных каналов. Обычно территорию, где расположена квартира, обслуживают сразу несколько провайдеров интернета, которые, чаще всего, по совместительству являются также и провайдерами цифрового ТВ. Для выбора одного из них, вам нужно лишь выяснить какие именно фирмы обслуживают ваш район, сравнить цены на их услуги и прочитать отзывы пользователей. После этого можно заключать договор и подключаться к сети интернет и продолжать смотреть свои любимые программы по телевизору.

Доставка питьевой воды

Вода, текущая из водопроводных кранов обычно не очень хорошо очищена, загрязнена различными осадками, поэтому для приготовления пищи и питья лучше заказывать воду доставкой.

Заботимся о безопасности: страхование, сигнализация

Когда основные шаги по оформлению своей жилплощади вы уже сделали, стоит остановиться на мерах, которые позволят уверенно себя чувствовать при наступлении неприятностей, которые вполне могут произойти. Заключать данные договора не обязательно, но рассмотреть, как вариант обезопасить свое жилье и сделать проживание в нем более комфортным, необходимо.

Страхование

В жизни случаются различные казусы, например, попадутся нерадивые соседи сверху, которые могут вас случайно затопить.

Кстати, застраховать жилье можно и от проникновения злоумышленников, а также – гражданскую ответственность. Последнее иногда оказывается весьма полезным, например, в случае, если затопят не вас, а вы зальете соседей снизу или же в вашей квартире произойдет возгорание, которое станет причиной крупного пожара. Без такой страховки вас ждут весьма серьезные расходы в перечисленных случаях.

Охранная сигнализация

Согласно статистическим данным, выведенные датчики сигнализации отпугивают воров в 85% случаев. Собственно, такая мера является достаточно действенной, если квартира пустует с утра до вечера, пока все на работе.

Согласно статистическим данным, выведенные датчики сигнализации отпугивают воров в 85% случаев. Собственно, такая мера является достаточно действенной, если квартира пустует с утра до вечера, пока все на работе.

Пора приступать к ремонту? Не торопитесь

Наряду с оформлением документов собственники планируют сделать ремонт в новом жилье, оформить квартиру соответственно своим вкусам и потребностям. Приятно, когда вас окружает именно такая обстановка, которая вам нравится. Однако мы рекомендуем не слишком торопиться с ремонтом, так как есть вероятность, что довольно скоро вам придется его переделывать. Первым делом нужно еще кое-что проверить (особенно это актуально для квартир на вторичном рынке)

, а именно:Электросистема

Алюминиевая проводка, особенно в старых домах, имеет свойство изнашиваться со временем, в результате мы можем наблюдать такие явления, как мерцание светильников или искрящиеся розетки. Старое электрооборудование может не справляться с потребностями в электричестве всех бытовых приборов, поэтому придется выбирать между кипячением чайника и работой стиральной машины. Изношенные розетки и выключатели также могут обеспечить вас сюрпризами.

Старое электрооборудование может не справляться с потребностями в электричестве всех бытовых приборов, поэтому придется выбирать между кипячением чайника и работой стиральной машины. Изношенные розетки и выключатели также могут обеспечить вас сюрпризами.

Если все это обнаружится уже после ремонта, вам придется мириться с описанными неприятностями или прокладывать новую проводку и менять электрооборудование, в результате чего придется затевать ремонт повторно. Кроме того, дефекты в электросистеме могут привести к пожару. Рекомендуется пригласить специалистов, которые смогут проверить всю электрику с помощью соответствующего оборудования.

Теплоизоляция

Еще один момент, который стоит проверить до проведения ремонта. Необходимо выяснить источник потенциальных теплопотерь, чтобы впоследствии для его ликвидации не пришлось портить отремонтированные поверхности стен, пола или потолка. Причиной потерь тепла могут быть щели в оконных и дверных конструкциях, плохая изоляция при установке окон, сквозняк из-под подоконника, не загерметизированные как следует стыки панелей. Визуально, или с помощью подручных средств источники установить невозможно, поэтому для этого также стоит пригласить специалиста с тепловизором, который проведет обследование квартиры.

Визуально, или с помощью подручных средств источники установить невозможно, поэтому для этого также стоит пригласить специалиста с тепловизором, который проведет обследование квартиры.

Заключение

Приобретение собственной жилплощади — это, несомненно, радостное событие в жизни каждого человека. Поэтому постарайтесь не затягивать с оформлением вышеописанных договоров, чтобы быстрее покончить с бумажной волокитой и начать наслаждаться жизнью в своей новой квартире. С самого начала обеспечьте себя всеми необходимыми сервисами и заранее продумайте все ситуации, которые могут произойти с вашим новым жильем.

Список, перечень для собственника и продваца

Какие документы нужны для покупки квартиры интересует каждого покупателя недвижимости. В это статье мы рассмотрим список необходимых бумаг и порядок их оформления. Также вы узнаете, как проверить объект и продавца жилплощади на юридическую чистоту.

Зачем проверять документы перед покупкой квартиры

Договор купли-продажи недвижимости — это двухсторонняя сделка, субъектами которой являются продавец и покупатель. Каждая сторона боится быть обманутой и не хочет рисковать. Поэтому участники сделки должны тщательно проверять объект договора и сопроводительную документацию.

Каждая сторона боится быть обманутой и не хочет рисковать. Поэтому участники сделки должны тщательно проверять объект договора и сопроводительную документацию.

Поскольку покупатель рискует денежными средствами он в большей степени заинтересован в анализе документов, которые нужны для покупки квартиры. Если сделку признают недействительной, он не сможет вернуть деньги. Существуют мошеннические схемы, жертвы которых вообще теряют и средства, и жилплощадь.

Продавец также должен тщательно изучить документы, необходимые для покупки квартиры. В случае оспаривания купли-продажи, он будет вынужден вернуть полученную от покупателя сумму. Но если она уже потрачена, сделать это будет не просто.

Как проверить квартиру до сбора документов?

Проверить недвижимость на юридическую чистоту вы можете еще до заключения сделки, на этапе поиска вариантов жилплощади. Каждый объект недвижимости и земельный участок стоит на кадастровом учете в Росреестре (ФЗ РФ № 218). В информационной базе госрегистратора собрана информация о характеристиках учетных единиц. Любое заинтересованное лицо может изучить эти сведения до совершения покупки. Они предоставляются в виде выписки ЕГРН.

Любое заинтересованное лицо может изучить эти сведения до совершения покупки. Они предоставляются в виде выписки ЕГРН.

В расширенной справке зафиксированы сведения о базовых параметрах объекта, его собственниках, имеющихся обременениях. Если в документе указано, что квартира находится в залоге или на нее наложено другой вид ограничения, лучше отказать от такой покупки.

Выдачей выписок ЕГРН занимается Росреестр и МФЦ. Получить справку также можно и онлайн с помощью цифрового сервиса EGRNKa.ru/ Сведения об объекте недвижимости придут на учказанную почту в течение часа. Для заказа выписки онлайн потребуется:

1) В строку поиска написать адрес квартиры или ее регистрационный кадастровый номер, нажать кнопку «Найти».

2) Чтобы получить подробные данные о зарегистрированном имуществе, открыть вкладку «Подробнее» напротив нужного объекта.

3) Изучить общедоступные справочные данные, указать e-mail для обратной связи, выбрать подходящий тип справки и заказать документ.

4) Услуга предоставляется на платной основе. Для начала обработки запроса внесите сумму, согласно установленному тарифу.

Электронная выписка ЕГРН равнозначна бумажному экземпляру, который можно заказать через МФЦ или в Росреестре. Содержание, порядок выдачи и структура документа регламентируются Приказом Минэкономразвития РФ № 378.

Данные, зафиксированные в Регпалате, используются для формирования публичной кадастровой карты РФ. Поэтому найти любой объект можно с помощью интерактивной карты, зная месторасположение или кадастровый номер квартиры.

Заказать выписку и другие технические документы так же можно у кадастровых инженеров ГеомерГрупп. Для этого оставьте заявку на сайте или позвоните по ☎ +7 (495) 481-49-21 для консультации.

Обязательный список документов

Какие именно документы нужны для покупки квартиры, зависит от вида приобретаемой недвижимости, статуса субъектов договора, особенностей сделки. Продавец должен подготовить базовый перечень бумаг..png) Стандартный список может быть расширен в зависимости от нюансов юридической операции.

Стандартный список может быть расширен в зависимости от нюансов юридической операции.

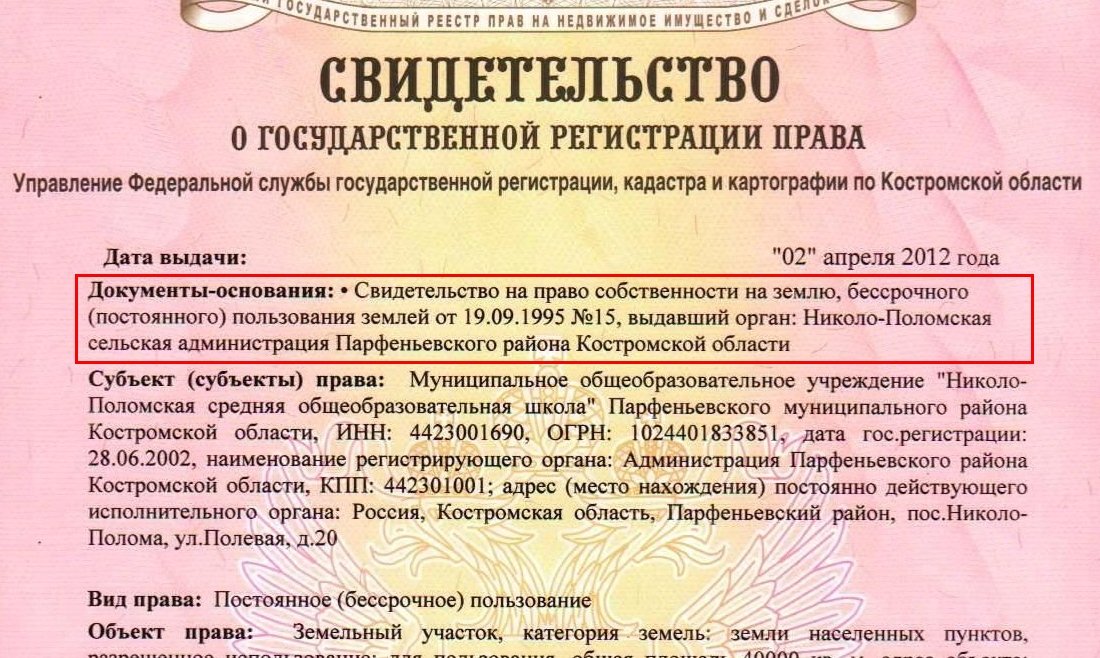

Выписка из ЕГРП (ЕГРН) на квартиру

Справка из Росреестра содержит актуальные сведения о жилплощади на момент оформления документа. В ней указаны характеристики объекта, госстоимость, имена зарегистрированных правообладателей, имеющиеся обременения. Также из выписки можно узнать, были изменения в планировке недвижимости, ее реальную площадь и другие технические параметры.

Документ-основание получения права собственности

Правоустанавливающий документ на квартиру является основным. Поскольку именно с его помощью продавец может подтвердить свои полномочия и права на недвижимость. Сделать это можно, предъявив договора дарения или купли-продажи.

Выписка из Домовой книги

Справка содержит сведения о зарегистрированных на территории объекта жильцах. Этот документ позволяет понять покупателю, кто вправе претендовать на жилплощадь. Особенно тщательно нужно проверить, не прописаны ли в квартире несовершеннолетние дети.

Паспорт собственника квартиры

Удостоверение личности от хозяина жилплощади является обязательным документом для покупки квартиры. Если интересы владельца представляет доверенное лицо, необходим его паспорт.

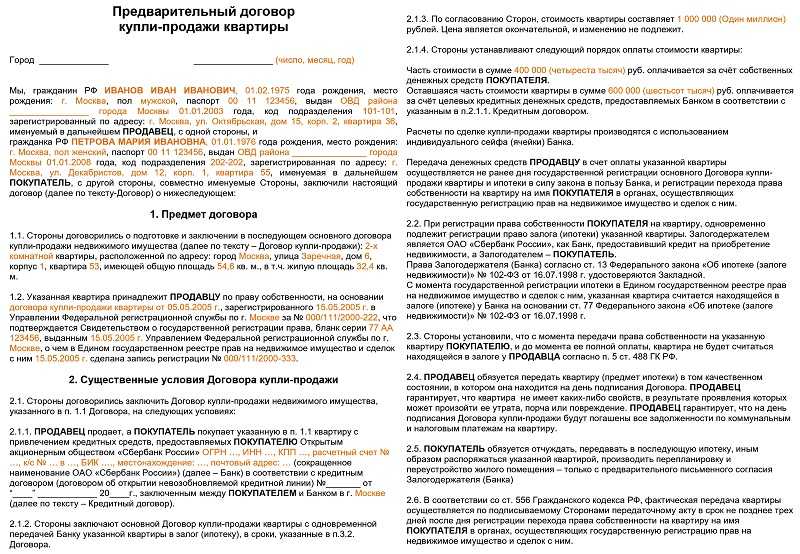

Договор купли-продажи квартиры

После проверки юридических аспектов объекта недвижимости, осмотра квартиры и согласования порядка передачи денег, стороны могут заключить договор купли-продажи. Соглашение должно соответствовать установленным требованиям действующего законодательства (ГК РФ ст. 549, ст. 550). Документ составляется в письменной форме. заверять у нотариуса ДКП необходимо в том случае, если речь идет о продажи доли или владельцем является несовершеннолетний.

Договор аванса или задатка

Для подтверждения намерения о покупке недвижимости до заключения купли-продажи стороны имеют право составить договор аванса или задатка. Это предварительное соглашение дает гарантии совершения основной сделки.

По требованию регистратора

Договор купли-продажи недвижимости подлежит обязательной регистрации в росреестре. Госрегистратор имеет право потребовать дополнительные документы, которые нужны для покупки квартиры. С подробным список и их назначением можно ознакомиться ниже.

Госрегистратор имеет право потребовать дополнительные документы, которые нужны для покупки квартиры. С подробным список и их назначением можно ознакомиться ниже.

Кадастровый паспорт квартиры

Бланк нужно оформить, если жилплощадь еще не поставлена на госучет или была выполнена перепланировка. В паспорте из Госкадастра указаны технические параметры недвижимости.

Согласие супруга (супруги) на продажу квартиры

Если продавец жилья на момент сделки состоит в официальном браке, он должен предоставить разрешение от второй половины на заключение договора. Согласие должно быть оформлено в письменном виде и заверено нотариусом. Это условие регламентируется СК РФ ст. 35.

Разрешение органов опеки и попечительства

Если одним из совладельцев квартиры является несовершеннолетний ребенок, для продажи жилплощади необходимо заручится разрешением опеки (ГК РФ ст. 37). Иначе сделка не пройдет регистрацию в росреестре и ее признают незаконной.

Согласие залогодержателя на сделку

Помимо базовых документов для покупки квартиры, если она была приобретена в ипотеку, необходимо получить официальное разрешение от банка-кредитора. Поскольку до полного погашения кредита имущество находится в залоге у финансовой организации, собственник не имеет права заключать юридические сделки.

Поскольку до полного погашения кредита имущество находится в залоге у финансовой организации, собственник не имеет права заключать юридические сделки.

Согласие получателя ренты

Если продавец владеет квартирой на основании договора пожизненного содержания (ренты), он не сможет ее продать без разрешения собственника. Рентное обременение указывается в выписке ЕГРН.

Извещение о сделке других участников долевой собственности

Если недвижимость находится в долевой собственности, первоочередное право на покупку доли квартиры имеют совладельцы. Продать имущество третьему лицу можно, если дольщики предоставят письменный отказ от сделки.

Справка о погашении ипотеки

Для покупки квартиры, которую предыдущий владелец приобрел в ипотеку, вам необходимо удостоверится, что кредит погашен. официальным подтверждением снятия данного вида обременения является справка из банка о погашении ипотеки. Также в выписке из ЕГРН не должно быть отметки о данном виде обременения.

Если один из перечисленных документов, которые нужны для покупки квартиры, не будут предоставлены в росреестр, регистратор имеет право отказать в оформлении сделки или приостановить регистрационные действия.

По требованию покупателя

Чтобы убедиться в юридической чистоте сделки и исключить возможность мошенничества, покупатель вправе потребовать дополнительный пакет документов для покупки квартиры.

Расширенная (архивная) выписка из домовой книги

Документ для покупки объекта содержит сведения о зарегистрированных ранее жильцах квартиры. Сведения, зафиксированные в справке, дублируются из учетной базы МВД РФ. С помощью расширенной выписки вы можете проверить, сможет ли кто-либо из прежних жильцов претендовать на часть недвижимости.

Расширенная выписка из ЕГРП/ЕГРН

Справка из Росреестра о переходе имущественного права отображает список предыдущих владельцев квартиры с момента ее постановки на кадастровый учет. Получить выписку ЕГРН можно в течение часа онлайн через портал EGRNKA. RU.

RU.

Заключение о рыночной стоимости квартиры

Оценка недвижимости требуется в том случае, если для покупки квартиры используется ипотечный займ. Банку нужен данный документ, поскольку он хочет знать, сможет ли залоговое имущество покрыть предоставленный кредит.

Справки из НД и ПНД

Чтобы убедиться в дееспособности продавца квартиры, продавец имеет право попросить предоставить справку из психоневрологического диспансера. Если владелец недвижимости не отдает отчет своим действия и их последствиям, сделку можно оспорить в суде.

Справка об отсутствии задолженностей по коммунальным платежам

На момент покупки квартиры продавец должен погасить долги за пользование коммунальными услугами. Эти сведения можно получить в управляющей компании.

Разрешение на перепланировку, если она производилась

Любые изменения технических параметров недвижимости должны быть согласованы с госорганизациями. Перепланировка квартиры отображается в техплане недвижимости. Также эти данные вносятся в базу Росреестра и выписку ЕГРН. Любые сделки с объектом, где перепланировка не узаконена, запрещены.

Также эти данные вносятся в базу Росреестра и выписку ЕГРН. Любые сделки с объектом, где перепланировка не узаконена, запрещены.

Какие еще дополнительные документы, которые нужны для покупки квартиры, может запросить покупатель зависит от конкретной ситуации. Если продавец отказывается предоставлять какой-либо бланк или справку, это должно насторожить потенциального нового владельца.

Как и где происходит оформление сделки

После подписания договора покупки квартиры, его нужно передать на регистрацию в Росреестр. Оформить переход имущественного права новому владельцу можно через МФЦ. Сотрудник центра после приема документов выдает расписку, где указана дата следующего визита.

Регистрация договора и оформление полномочий нового собственника длится до двух недель. В назначенное время покупатель получает на руки выписку ЕГРН. В справке указаны характеристики жилплощади , а в графе ФИО собственника значится его данные.

Какие документы получает покупатель по завершению сделки

Помимо выписки из ЕГРН, после регистрации покупки, покупатель получает следующие бумаги:

- Экземпляр договора купли-продажи;

- Акт приема-передачи объекта недвижимости;

- Расписку от продавца о получении денежных средств.

С помощью указанных документов новый владелец сможет зарегистрироваться на территории жилплощади, встать на учет в ФНС, оформить налоговый имущественный вычет.

Основным документом, который позволяет проверить характеристики объекта недвижимости и полномочия его собственников, является выписка из ЕГРН. Для заказа выписки достаточно указать точный адрес объекта или его кадастровый номер. Если потребуются другие операции с недвижимостью, за помощью можно обратиться в ГеомерГрупп.

Источник: https://geomergroup.ru/article/kakie-dokumenty-nuzhny-dlya-pokupki-kvartiry.html

Требования для покупки дома

Что нужно для покупки дома?

Если вы хотите купить дом, вы должны соответствовать основным требованиям в отношении кредитного рейтинга, дохода и трудового стажа, а также накопить на первоначальный взнос. Точные рекомендации будут варьироваться в зависимости от типа ипотечного кредита, который вы используете.

Хорошей новостью является то, что требования к покупке дома более мягкие, чем ожидают многие покупатели жилья впервые. Кредиторы часто могут быть гибкими, когда дело доходит до таких вещей, как кредит и первоначальный взнос. Вот что вам нужно для квалификации.

Кредиторы часто могут быть гибкими, когда дело доходит до таких вещей, как кредит и первоначальный взнос. Вот что вам нужно для квалификации.

В этой статье (Перейти к…)

- Обзор

- Кредитный рейтинг

- Доход и занятость

- Сбережения

- Существующая задолженность

- Необходимые документы

- Предварительное одобрение ипотеки

Шесть основных требований для покупки дома

Если вы не можете платить наличными, вам понадобится ипотечный кредит для финансирования покупки нового дома. Поначалу процесс ипотеки может показаться сложным, но выполнение требований вашего кредита не должно быть слишком сложным.

Вот что вам понадобится:

- Правильный кредитный рейтинг : Ваш рейтинг FICO должен соответствовать минимальным требованиям кредитного рейтинга, которые варьируются от 580 до 620 в зависимости от типа кредита

- Стабильный доход : Ваши доходы за последние два года показывают, что вы можете себе это позволить ежемесячные платежи по ипотеке

- Достаточно сбережений : Вам понадобится достаточно денег для минимального первоначального взноса и оплаты закрытия, хотя с этим можно получить некоторую помощь

- Скромное отношение долга к доходу (DTI) : Кредиторы проверят ваши существующие долги, чтобы убедиться, что вы можете позволить себе добавлять новую сумму платежа по ипотеке каждый месяц

- Документация : Вам необходимо документально доходы, долги и сбережения, предоставив нужные финансовые документы своему кредитному специалисту

- Предварительное одобрение : Предварительное одобрение ипотечного кредита объединяет все эти части, чтобы вы могли понять, является ли кредит лучшим ипотечным кредитом для вас

Некоторые из этих требований зависят от выбранного вами типа ипотечного кредита. Итак, давайте более подробно рассмотрим каждое требование.

Итак, давайте более подробно рассмотрим каждое требование.

1. Требования к кредитному рейтингу для покупки дома

Хотите верьте, хотите нет, но чтобы получить ипотеку, вам не нужна отличная кредитная история. Различные программы для покупателей жилья имеют разные кредитные требования, и иногда вы можете квалифицироваться с кредитным рейтингом всего 580. Имейте в виду, что более низкий кредитный рейтинг часто означает выплату более высокой ставки по ипотеке.

Вот минимальные кредитные требования для покупки дома:

- Обычный ипотечный кредит : Минимальный кредитный рейтинг 620

- Ипотечный кредит FHA : Минимальный кредитный рейтинг 580, хотя некоторые кредиторы могут разрешить минимальный кредитный рейтинг 500 при снижении на 10%

- Ипотечный кредит USDA : Минимальный кредитный рейтинг 640

- VA жилищный кредит : Большинство кредиторов требуют 580-620

Чтобы было ясно, только потому, что вы можете имеют право на получение ипотечного кредита с низким баллом, не обязательно означает, что вы будете. Кредиторы принимают во внимание больше, чем ваш счет. Они также рассмотрят ваши кредитные отчеты, обращая пристальное внимание на вашу самую последнюю кредитную историю.

Кредиторы принимают во внимание больше, чем ваш счет. Они также рассмотрят ваши кредитные отчеты, обращая пристальное внимание на вашу самую последнюю кредитную историю.

«Если вы хотите улучшить свой кредитный рейтинг, ваш кредитор может вам помочь», — рекомендует Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Что делать, если у меня вообще нет кредитной истории?

Несмотря на то, что кредиторы будут смотреть на вашу кредитную историю и кредитный рейтинг, можно получить ипотечный кредит без кредитной истории.

Некоторые кредитные программы, такие как FHA, VA и USDA, позволяют использовать нетрадиционный кредит в заявке на ипотеку. Вы можете установить кредитоспособность с помощью таких вещей, как коммунальные платежи, арендная плата, страховые платежи и платежи за мобильный телефон. Хотя ставки по ипотечным кредитам, как правило, значительно выше для таких особых соображений.

Даже некоторые обычные кредиторы могут принять 12-месячную историю арендной платы и коммунальных платежей вместо кредитной истории, хотя это очень редко.

Что делать, если у меня плохая кредитная история или банкротство?

Чтобы претендовать на получение ипотечного кредита — даже с низким кредитным рейтингом — вы, как правило, не должны иметь просроченных кредитов или просроченных платежей в своем кредитном отчете в течение последних 12 месяцев. Однако это не жесткое правило. Вы по-прежнему можете иметь право на один или два просроченных платежа за последние 12 месяцев, но только в том случае, если кредитор примет ваше объяснение задержки.

Кроме того, обычно существует период ожидания для получения ипотечного кредита после банкротства или обращения взыскания. Эти периоды ожидания варьируются в зависимости от программы жилищного кредита. Например:

- Обычный кредит: Вы должны ждать четыре года с даты выписки после банкротства по главе 7 или 11 и два года после банкротства по главе 13. Типичный период ожидания после обращения взыскания составляет семь лет или три года, если у вас есть смягчающие обстоятельства. обстоятельства

- Кредит FHA: Вы должны ждать два года с даты выписки после Главы 7, и один год после Главы 13. Там нет никакого периода ожидания после Главы 11 банкротства. Вы должны ждать три года после обращения взыскания

- Кредит VA: Вы должны ждать два года с даты выписки после главы 7 и один год после главы 13. После главы 11 периода ожидания нет. После обращения взыскания период ожидания составляет два года

обстоятельства

обстоятельства2. Требования к доходу и занятости для покупки дома

Прежде чем одобрить вашу ипотеку, кредитор должен подтвердить, что ваш доход может покрыть выплату по ипотеке. По этой причине большинству кредиторов необходимо увидеть 24 месяца подряд работы, прежде чем подать заявку на ипотечный кредит.

Это относится и к самозанятым ипотечным заемщикам, и в этом случае вы предоставите налоговые декларации о своей деятельности и личных налогах за предыдущие два года. Налоговые декларации должны показывать постоянный доход за предыдущие 24 месяца, либо остающийся примерно таким же, либо увеличивающийся.

Минимальный доход для получения ипотеки не установлен, но в некоторых кредитных программах установлен максимальный предел дохода.

Поскольку доход самозанятого заемщика может колебаться из года в год, ипотечные кредиторы часто усредняют свой доход за двухлетний период, а затем используют эту цифру для квалификационных целей.

Помните также о возможных требованиях к доходу для типа кредита, который вы хотите. Как правило, нет требований к минимальному доходу , но вы можете заработать слишком много денег для некоторых программ для покупателей жилья впервые.

Например, в случае Министерства сельского хозяйства США общий доход вашей семьи должен быть на уровне или ниже 115% среднего дохода семьи в данном районе. Если вы подаете заявку на участие в программах HomeReady от Fannie Mae или Home Possible от Freddie Mac, ваш доход не должен превышать лимит, установленный для вашего региона.

3. Достаточно сбережений на первоначальный взнос и расходы на закрытие

Большинство покупателей жилья должны внести хотя бы небольшой первоначальный взнос по ипотечному кредиту. Требования к минимальному первоначальному взносу:

Требования к минимальному первоначальному взносу:

- Обычный кредит: 3%

- FHA кредита: 3,5%

- VA Кредит: Zero Down

- USDA. минимальный первоначальный взнос от 3% до 5% от покупной цены. Минимальная ставка по кредиту FHA, поддерживаемому Федеральной жилищной администрацией, составляет 3,5%. Ипотечные кредиты USDA и VA не требуют минимального первоначального взноса. (Это означает, что вы можете купить дом за 0 долларов, если соответствуете требованиям.)

В наши дни скидка 20% не требуется. Но некоторые заемщики предпочитают вносить 20%, чтобы избежать ежемесячных расходов на частное ипотечное страхование (PMI).

Затраты на закрытие

Ваш первоначальный взнос — не единственная сумма авансовых платежей при покупке дома. Вы также несете ответственность за расходы на закрытие. Они покрывают сборы кредитора и сборы за профессиональные услуги, такие как страхование титула и оценка дома.

Продавец может согласиться оплатить часть ваших расходов на закрытие. А некоторые ипотечные кредиторы предоставляют кредит для покрытия расходов заемщика на закрытие сделки в обмен на более высокую ипотечную ставку. Но в среднем ожидайте, что ваши расходы на закрытие составят дополнительно от 2% до 5% от суммы кредита.

Это означает, что если вы вносите небольшой первоначальный взнос в размере 3%, общая сумма денег, которую вам нужно сэкономить, составит от 5% до 8% от стоимости дома с учетом авансовых платежей.

Стоимость закрытия и помощь в оплате первоначального взноса

Если у вас возникли проблемы со сбережением денег, вы можете претендовать на участие в программе помощи при первоначальном взносе. Эти программы предоставляют средства в виде грантов или займов, которые вы можете использовать для оплаты первоначального взноса и/или расходов на закрытие.

Некоторые программы помощи с первоначальным взносом имеют ограничения по доходу семьи.

Но многие из них снисходительны, и они предназначены для того, чтобы сделать процесс покупки дома более доступным, особенно для новых покупателей.4. Требования к соотношению долга к доходу для покупки дома

Ваши существующие долги помогут определить, сколько денег вы можете занять, чтобы купить дом. Высокие ежемесячные долги (такие как задолженность по кредитной карте, студенческие ссуды и другие ссуды в рассрочку) могут помешать одобрению ипотеки. С другой стороны, низкие ежемесячные долги могут помочь вам позволить себе более дорогой дом.

Ваш ипотечный кредитор рассчитает соотношение вашего долга к доходу (DTI), чтобы определить максимальный размер вашего кредита. DTI измеряет, какую часть вашего валового ежемесячного дохода вы тратите на долги. Кредиторы смотрят на деньги, оставшиеся после выплаты ваших регулярных долгов, чтобы увидеть, сколько вы можете позволить себе ежемесячный платеж по ипотеке.

Максимальный DTI зависит от типа кредита

Идеальный DTI для различных ипотечных программ выглядит следующим образом:

- Обычный кредит: 36-43%

- FHA CREENT: 43%

- USDA Кредит: 41%

- VA. у вас есть «компенсирующие факторы». К ним относятся отличный кредитный рейтинг, большой первоначальный взнос или большие денежные резервы. В идеале платеж по ипотеке за ваш новый дом не должен превышать 28-31% вашего валового ежемесячного дохода.

Обратите внимание, что другие ваши расходы на владение жильем, такие как страховые взносы домовладельцев и налоги на имущество, будут включены в отношение вашего долга к доходу. Хороший ипотечный калькулятор поможет вам оценить эти расходы, чтобы определить ваше «реальное» право на получение кредита.

5. Документы, необходимые для покупки дома

Покупка дома также требует предоставления вашему кредитору документации. Помимо разрешения кредитору проверить вашу кредитную историю, вам необходимо предоставить следующий список документов:

- Недавние платежные квитанции

- Налоговые декларации и формы W-2 или 1099 за предыдущие два года

- Письмо с подтверждением занятости

- Банковские выписки и информация о других активах

- Удостоверение личности с фотографией

- История аренды

- и отчет об убытках, если вы работаете не по найму

В зависимости от ваших обстоятельств вы также можете предоставить другую документацию.

Например, если член семьи даст вам деньги на первоначальный взнос и заключительные расходы, вы должны приложить подарочное письмо. В нем содержится информация о дарителе и сумме его пожертвования. И если вы используете алименты или выплаты на содержание ребенка в квалификационных целях, вы должны предоставить копии постановления суда.Сбор этих документов перед подачей заявления может ускорить процесс. Но если вы не уверены, что вам нужно, не беспокойтесь — ваш ипотечный брокер или кредитный специалист проведет вас через весь процесс шаг за шагом.

6. Получите предварительное одобрение ипотеки

Рассмотрение общих требований для покупки дома может помочь вам определить, соответствуете ли вы требованиям, исходя из вашего финансового положения. Вы также можете использовать калькулятор доступности ипотечного кредита, чтобы оценить диапазон цен на жилье. Но последнее слово все равно остается за ипотечным кредитором.

Если вы серьезно относитесь к покупке дома своей мечты, первым делом нужно обратиться к кредитору за предварительным одобрением ипотеки.

Некоторые покупатели жилья совершают ошибку, выбирая дом до встречи с кредитором. Но с предварительным одобрением вы будете знать, какие дома вы можете себе позволить, прежде чем начинать процесс. Таким образом, вы будете смотреть только на дома в вашем ценовом диапазоне.

Кроме того, письмо с предварительным одобрением показывает продавцам и агентам по недвижимости, что вы серьезный покупатель. Как правило, вам нужен один в руке, чтобы сделать предложение.

При предварительном одобрении ипотечного кредита вам следует связаться как минимум с тремя ипотечными кредиторами, чтобы сравнить процентные ставки и условия. Покупатели жилья часто могут снизить свои ежемесячные платежи и сэкономить тысячи, просто выбирая более низкие ставки.

{cta-link linktext=»Свяжитесь с кредитором, чтобы получить предварительное одобрение. Начните здесь»]Требования для покупки дома: FAQ

Что нужно для покупки дома?

Чтобы купить дом, вам потребуется соответствующий кредитный рейтинг и отношение долга к доходу, подтверждение дохода и занятости, а также достаточно наличных денег для покрытия первоначального взноса и расходов на закрытие.

Конкретные квалификационные требования будут варьироваться в зависимости от вашей кредитной программы и ипотечного кредитора.Сколько времени нужно, чтобы купить дом?

Обычно покупка дома занимает от 30 до 60 дней после заключения контракта. Тем не менее, покупка вашего нового дома и получение предложения могут занять месяцы. Количество времени, необходимое вам для покупки дома, будет зависеть от того, как долго вы ищете дом, плюс время, потраченное на оформление ипотечного кредита.

Вам нужна ипотека для покупки дома?

Можно купить дом без ипотеки. Но вам понадобится достаточно денег, чтобы покрыть всю покупную цену заранее. Другие варианты покупки дома без ипотеки включают финансирование продавца, программы аренды с выкупом и частные кредиты. Но эти виды альтернативного финансирования часто более рискованны и имеют более высокие процентные ставки, чем стандартные ипотечные кредиты.

Сколько денег вам нужно, чтобы купить дом?

Чтобы купить дом, вам понадобится достаточно денег, чтобы покрыть первоначальный взнос и расходы на закрытие. Они составляют не менее 5-8 процентов от покупной цены дома. Например, если вы покупаете дом за 300 000 долларов, планируйте бюджет как минимум от 15 000 до 24 000 долларов. Однако вам может понадобиться от 22 до 25 процентов, если вы хотите избежать частного ипотечного страхования по обычному кредиту.

Вы готовы начать?

Как только вы сможете выполнить требования для покупки дома, самое время начать процесс покупки дома. Во-первых, выберите агента по недвижимости или риэлтора, который поможет вам сделать предложение о доме вашей мечты. Если он будет принят, вы запланируете осмотр дома, получите одобрение ипотеки и проведете последний осмотр, прежде чем получить ключи от своего нового дома.

Начните с проверки вашего текущего права на покупку жилья и сравнения ставок от нескольких кредиторов.

Что нужно для покупки дома? 7 Требования на 2023 год

Если вы когда-нибудь задавались вопросом, возможно ли для вас владение домом, вы не одиноки. Это процесс, но домовладение возможно — и оно более доступно, чем когда-либо.

Итак, что нужно для покупки дома? Вероятно, меньше, чем вы думаете. Выполните следующие шаги, соберите все свои документы, и предварительное одобрение ипотеки станет проще простого.

Забудьте об аренде и начните создавать свое собственное богатство, покупая жилье. Вот что нужно для покупки дома.

1. Квалификационный кредит

Кредитные требования различаются в зависимости от типа кредита и кредитора, но покупатели могут претендовать на получение кредита, набрав всего 580 баллов.

Многие впервые покупающие жилье опасаются, что их кредитный рейтинг может быть слишком низким, чтобы претендовать на ипотеку. Однако в большинстве случаев вы можете пройти квалификацию с баллом ниже среднего.

Баллы FICO находятся в диапазоне от 300 до 850, а средний показатель по стране составляет 710.

Но некоторые ипотечные программы вообще не требуют кредитного рейтинга.Более низкий кредитный рейтинг автоматически не лишает вас права на получение кредита. Поскольку более низкие кредитные баллы представляют риск для кредиторов, вы можете иметь возможность компенсировать риск другими способами, например, добавив поручителя или предоставив более высокий первоначальный взнос. Потребители имеют право на бесплатный кредитный отчет ежегодно с AnnualCreditReport.com. Самый простой способ – получить предварительное одобрение на ипотечный кредит.

Получите предварительное одобрение, чтобы проверить свой кредитный рейтинг.

2. Подтверждение дохода и финансов

Для покупки дома не существует установленных требований к доходу, и ваш ежемесячный доход не является единственным определяющим фактором. Чтобы купить дом, вам необходимо предоставить кредиторам следующее:

- Подтверждение занятости

- Финансовая история

- Ежемесячный доход

- Долги

Если вы являетесь наемным работником, подтверждение дохода означает предъявление платежных квитанций и выписки W-2 на конец года.

Если вы работаете не по найму, вам необходимо предъявить налоговые декларации и доказательства вашего бизнеса. Если у вас есть письмо с предложением о работе, но вы еще не приступили к работе, вам потребуется подтверждение предложения о работе, подписанное всеми сторонами.Когда дело доходит до вашей финансовой истории, кредиторы просто ищут способ оплаты счетов в основном вовремя.

Ваш ежемесячный доход и задолженность будут рассматриваться вместе, чтобы определить отношение долга к доходу (DTI), которое сравнивает ваш заработок с тем, сколько вы тратите. Если вы тратите 30 долларов из каждых 100 долларов, которые вы зарабатываете, на оплату жилья и долги по кредитам, ваш DTI составит 30 процентов.

Бюро финансовой защиты потребителей (CFPB) рекомендует соотношение ниже 43 процентов. Некоторые кредиторы могут по-прежнему одобрять заемщиков с DTI до 50 процентов, а иногда и больше, в зависимости от компенсирующих факторов. Например, наличие большего количества сбережений, добавление поручителя или предоставление большего первоначального взноса повысят ваши шансы.

Низкий доход или задолженность по студенческому кредиту не помешают вашему утверждению. Вам понадобится история оплаты счетов, в основном вовремя, и доход, связанный с работой, о котором сообщается в IRS.

Отношение долга к доходу (DTI) за 90 секунд

Посмотреть это видео на YouTubeИпотека

Предварительное одобрение

в протоколах3. Деньги, необходимые для закрытия вашего дома

Существуют программы, которые могут помочь вам купить дом всего с 3 процентами или вообще без первоначального взноса.

Кредиты USDA и VA не имеют минимального первоначального взноса. Ипотечные кредиты с низким и нулевым первоначальным взносом доступны домовладельцам с любым кредитным рейтингом. Эти кредиты лучше всего подходят для покупателей жилья с надежным доходом и небольшим накоплением денег.

Программы помощи при первоначальном взносе (DPA) также могут помочь вам покрыть расходы на закрытие.

Большинство покупателей жилья, впервые покупающих жилье, тратят около 1-2 процентов от покупной цены дома на расходы по закрытию сделки.Итак, сколько денег вам нужно, чтобы купить дом? Предполагая, что цена продажи дома составляет 350 000 долларов США с первоначальным взносом в размере 3 процентов и затратами на закрытие 1,5 процента, вы можете купить свой первый дом всего за 15 750 долларов США. Если вы воспользуетесь программой помощи при первоначальном взносе, вы можете купить этот дом за 0 долларов из своего кармана.

4. Бюджет на покупку дома

Сколько дома я должен купить? / Каков мой жилищный бюджет?

Посмотрите это видео на YouTubeКонкуренция среди покупателей жилья может быть жесткой. Покупатели, которые выигрывают, — это покупатели, которые готовятся. Знание того, сколько вы хотите тратить на жилье каждый месяц, дает вам сильную позицию — вы будете знать, когда надавить, а когда переехать в другой дом.

Бюджет для всех этапов процесса покупки жилья, включая:

- Сколько вы хотите внести в первоначальный взнос

- Ожидаемые затраты на закрытие

- Ваши предпочтительные ежемесячные платежи по ипотеке

После того, как вы оцените свой бюджет, установите или скорректируйте цели экономии по мере необходимости. Помните, что ваш ежемесячный платеж по ипотеке включает пять факторов, обычно называемых PITIA:

- Основная сумма — ваш платеж по ипотеке

- Проценты — ваша процентная ставка по займу

- Налог — налог на имущество государства

- Страхование — страхование домовладельцев

- Сборы ассоциации — сбор, уплачиваемый ассоциации домовладельцев (если применимо)

Только вы знаете, сколько жилья вы можете себе позволить. Банки одобрят вам максимально возможную сумму, даже если она выходит за пределы суммы, которую вы можете взять взаймы.

Тратьте только то, что соответствует вашему бюджету.Получите предварительное одобрение, чтобы узнать, сколько вы можете себе позволить.

5. Ипотечный кредит

Почти 9 из 10 покупателей жилья используют ипотечный кредит для покупки дома. Вы, вероятно, тоже. Вот почему важно понимать различные варианты ипотеки, доступные вам.

Существует пять основных типов ипотечных кредитов, каждый из которых имеет свой собственный набор правил:

- Обычные ипотечные кредиты: Эти кредиты требуют 3-процентного первоначального взноса и обычно лучше всего подходят для тех, у кого есть стабильный доход, некоторые накопления денег и кредитный рейтинг 620 или выше.

- Ипотечные кредиты FHA: Эти кредиты требуют первоначального взноса в размере 3,5% и доступны для лиц с более низким кредитным рейтингом.

- Ипотечные кредиты Министерства сельского хозяйства США: Эти ипотечные кредиты, разработанные для развития домовладения в сельской местности, поддерживаются Министерством сельского хозяйства США.

- Ипотечные кредиты VA: Доступные для действующих и бывших военнослужащих США, кредиты VA позволяют покупателям приобрести дом без первоначального взноса.

- Портфельные ипотечные кредиты: Эти кредиты находятся в частной собственности кредиторов, поэтому правила варьируются от фирмы к фирме. Обычно им требуется доход выше среднего и кредит.

Обычные кредиты являются наиболее популярными — ими пользуются 82% покупателей жилья, впервые покупающих жилье.

Посмотреть все кредиты на покупку жилья впервые.

Типы ипотечных кредитов для тех, кто впервые покупает жилье – сравнение обычных, FHA, VA, USDA

Посмотрите это видео на YouTube6. Предварительное одобрение ипотеки финальное подтверждение. Сообразительные покупатели жилья всегда получают предварительное одобрение перед покупкой дома, потому что предварительное одобрение:

- Поможет вам определить, сколько дома вы можете себе позволить

- Представить детальную смету всех затрат

- Разрешить вам сделать серьезное предложение о доме

- Укажите потенциальные улучшения в вашем приложении, чтобы получить лучшую ставку и условия ипотеки

В процессе предварительного одобрения кредиторы проверяют ваш доход, активы и кредитный отчет, чтобы определить, сколько вы можете занять и по какой ставке.

Как правило, предварительное одобрение действительно в течение 90 дней, поскольку ваша ситуация может измениться в период между получением предварительного одобрения и моментом, когда вы сделаете предложение. Если вы подходите на 90-дневная дата истечения срока действия, обратитесь к своему кредитору, чтобы обновить ее.

Вы также можете услышать о предварительном отборе на получение ипотечного кредита, что отличается от получения предварительного одобрения. Предварительная квалификация требует оценок и обычно не проверяет вашу финансовую документацию, в отличие от предварительного утверждения.

Ипотека

Предварительное одобрение

в протоколах7. Агент по недвижимости

В Соединенных Штатах услуги агента по недвижимости покупателя оплачивает продавец. Вам не нужно иметь агента. Поскольку вы не платите по счетам, вы должны нанять лучшего агента, которого сможете найти.

Опытный агент по недвижимости поможет вам:

- Найти дома в желаемом ценовом диапазоне и месте

- Переговоры с продавцом и агентом продавца

- Составьте и отправьте свое предложение

Агент может решить вашу сделку или разрушить ее, поэтому мы рекомендуем потратить некоторое время на поиск подходящего человека.

Встретьтесь и проведите собеседование с несколькими агентами, пока не найдете того, кто, как вы уверены, поможет вам найти дом вашей мечты.Обязательно заведите собственное представительство. Когда один агент представляет и покупателя, и продавца, это называется двойным агентством. Двойное агентство приводит к ухудшению обслуживания как для покупателя, так и для продавца и имеет тенденцию отдавать предпочтение продавцу, поэтому избегайте этого любой ценой.

Заключительные мысли

У вас есть предварительное одобрение, звездный агент, и вы знаете свой бюджет. Теперь начинается самое интересное: пришло время начать посещать открытые дома и заняться серьезной охотой за домами.

Покупка жилья не похожа на покупку автомобиля. Когда вы покупаете автомобиль, вы можете найти модель, которая вам нравится, и заказать другой цвет или кожаные сиденья. Когда вы покупаете дом, он приходит таким, каким вы его видите.

Вот почему так важно знать свои обязательные, приятные и невыгодные условия перед просмотром домов.

Но многие из них снисходительны, и они предназначены для того, чтобы сделать процесс покупки дома более доступным, особенно для новых покупателей.

Но многие из них снисходительны, и они предназначены для того, чтобы сделать процесс покупки дома более доступным, особенно для новых покупателей. у вас есть «компенсирующие факторы». К ним относятся отличный кредитный рейтинг, большой первоначальный взнос или большие денежные резервы. В идеале платеж по ипотеке за ваш новый дом не должен превышать 28-31% вашего валового ежемесячного дохода.

у вас есть «компенсирующие факторы». К ним относятся отличный кредитный рейтинг, большой первоначальный взнос или большие денежные резервы. В идеале платеж по ипотеке за ваш новый дом не должен превышать 28-31% вашего валового ежемесячного дохода. Например, если член семьи даст вам деньги на первоначальный взнос и заключительные расходы, вы должны приложить подарочное письмо. В нем содержится информация о дарителе и сумме его пожертвования. И если вы используете алименты или выплаты на содержание ребенка в квалификационных целях, вы должны предоставить копии постановления суда.

Например, если член семьи даст вам деньги на первоначальный взнос и заключительные расходы, вы должны приложить подарочное письмо. В нем содержится информация о дарителе и сумме его пожертвования. И если вы используете алименты или выплаты на содержание ребенка в квалификационных целях, вы должны предоставить копии постановления суда.

Конкретные квалификационные требования будут варьироваться в зависимости от вашей кредитной программы и ипотечного кредитора.

Конкретные квалификационные требования будут варьироваться в зависимости от вашей кредитной программы и ипотечного кредитора.

Но некоторые ипотечные программы вообще не требуют кредитного рейтинга.

Но некоторые ипотечные программы вообще не требуют кредитного рейтинга. Если вы работаете не по найму, вам необходимо предъявить налоговые декларации и доказательства вашего бизнеса. Если у вас есть письмо с предложением о работе, но вы еще не приступили к работе, вам потребуется подтверждение предложения о работе, подписанное всеми сторонами.

Если вы работаете не по найму, вам необходимо предъявить налоговые декларации и доказательства вашего бизнеса. Если у вас есть письмо с предложением о работе, но вы еще не приступили к работе, вам потребуется подтверждение предложения о работе, подписанное всеми сторонами.

Большинство покупателей жилья, впервые покупающих жилье, тратят около 1-2 процентов от покупной цены дома на расходы по закрытию сделки.

Большинство покупателей жилья, впервые покупающих жилье, тратят около 1-2 процентов от покупной цены дома на расходы по закрытию сделки.

Тратьте только то, что соответствует вашему бюджету.

Тратьте только то, что соответствует вашему бюджету.

Встретьтесь и проведите собеседование с несколькими агентами, пока не найдете того, кто, как вы уверены, поможет вам найти дом вашей мечты.

Встретьтесь и проведите собеседование с несколькими агентами, пока не найдете того, кто, как вы уверены, поможет вам найти дом вашей мечты.