Как оформить покупку квартиры — Агентство недвижимости Ria Light

Есть три условия удачной сделки по приобретению квартиры — честный продавец, опытный нотариус и подкованный, рассудительный покупатель.

И если первое условие вы себе гарантировать не сможете, то позаботиться о собственной грамотности у вас возможность есть.

Покупка квартиры — очень сложная процедура. Кроме накопления денег и поиска самого объекта недвижимости, в котором вам захочется жить, нужно ещё проверить квартиру и её хозяев и потом уже оформлять жильё в собственность, а это заберет у вас много времени и сил. Давайте рассмотрим, как оформляется покупка квартиры поэтапно — на каждом из шагов вы можете столкнуться с какими-то нюансами.

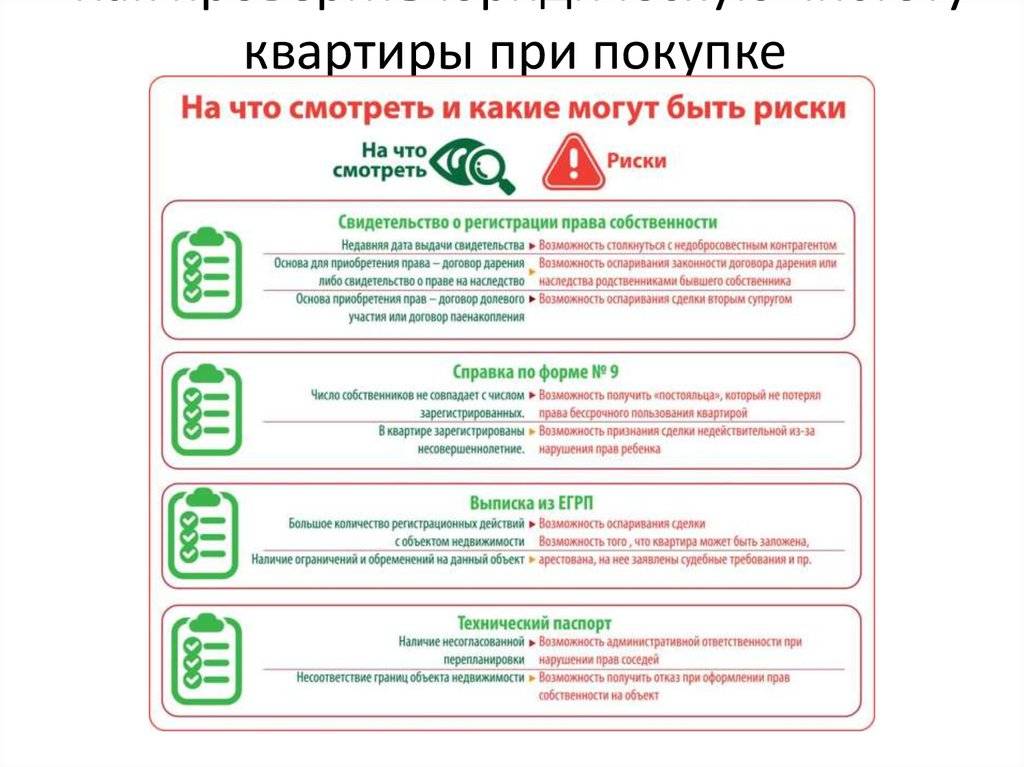

Этап 1. Проверка прав на недвижимость

Какие документы нужны при покупке квартиры? Некоторые из них вы можете проверить сами — это тот пакет, который вы спросите у самого продавца. Однако проверка подлинности, запрос справок с ЦОНа, из базы данных остается в полномочиях нотариуса.

Так, нужно сразу запросить у продавца оригиналы правоустанавливающих документов на недвижимость (на основании чего собственник владеет квартирой):

— договор купли-продажи;

— договор о вступлении в наследство;

— договор дарения;

— договор о приватизации;

— свидетельство о регистрации права на имущество и др.

На всех документах должен стоять штамп органа регистрации. Оформление квартиры при покупке потребует и технический паспорт. Специалист Марина Грушина, директор и учредитель ARBAT REAL ESTATE и член Ассоциации риелторов Казахстана советует не побояться потратить время и разобраться в техническом паспорте: «В первую очередь обратить внимание на соответствие перепланировки и технического паспорта — часто бывают совсем небольшие перепланировки. Нужно разобраться в планировке квартиры, правильно ли она нарисована».

В отношении правоустанавливающих документов могут быть свои нюансы. «Все зависит от правоустанавливающих документов — кто владельцы. Если это договор приватизации, то там будет несколько собственников жилья, в том числе могут быть несовершеннолетние, недееспособные граждане, кто-то из владельцев может находиться в отъезде, в армии. Если это несовершеннолетние, то берется разрешение-справка с опекунского совета. Опекунский совет находится при акиматах в каждом городе Казахстана».

Если это несовершеннолетние, то берется разрешение-справка с опекунского совета. Опекунский совет находится при акиматах в каждом городе Казахстана».

При заключении сделки продавец должен предоставить следующий перечень документов (помимо правоустанавливающих):

— нотариальное оформление заверения, что на момент покупки жилья не состоял в браке;

— нотариальное согласие супруга на продажу (если состоит в браке) и свидетельство о браке;

— решение суда о разделе имущества с информацией об отсутствии имущественных претензий (если в разводе).

Риелтор Марина Грушина: «Сейчас при покупке одной из сторон семьи недвижимости в сведениях о собственнике автоматически «выходит» вторая половина — сразу указываются сведения о муже и сразу указываются «владелец такой-то и совладелец такой-то».

Просто свидетельства о разводе и о браке недостаточно — даже разведенные граждане могут иметь имущественные претензии друг к другу. Все документы предоставляются нотариусу либо продавцом, либо риелторской конторой.

Этап 2. Проверка долгов и обременений

Так как на недвижимость часто накладывают аресты, штрафы, нотариус должен запросить справку об отсутствии обременений на недвижимое имущество с ЦОНа через базу данных. Все другие люди, кроме владельца квартиры и нотариуса, запросить эту справку не могут.

Также нужно проверить жилье на неоплаченные коммунальные, сервисные платежи, обслуживание, на долги по налогам на имущество, на землю. Особенно это касается частных домов и новостроек — в отношении такого жилья начисляется немалая сумма, особенно если налоги не платятся несколько лет. Чтобы избежать этих проблем, нужно затребовать все последние квитанции, посетить налоговые органы, службы ЖКХ, КСК.

Советует Марина Грушина, директор и учредитель ARBAT REAL ESTATE, член Ассоциации риелторов Казахстана: «Все эти данные должен предоставлять продавец, но можно пойти в КСК или налоговую. В соглашении о задатке или предварительном договоре нужно прописать строку, условие, что продавец при заключении договора купли-продажи обязуется предоставить квитанцию об оплате налога на имущество, об оплате коммунальных платежей и т. д.».

д.».

Этап 3. Закрепить намерения: задаток или аванс

С чего начать сделку? Если квартира выбрана и вы проверили необходимые документы через нотариуса, то изначально можно заключить соглашение о задатке или предварительный договор в качестве подтверждения ваших намерений и намерений продавца. Соглашение о задатке — это условие, по которому вносится предоплата, и в случае не завершения сделки она остается у продавца безвозмездно. Сроки таких договоров фиксируются по согласованию между сторонами.

Предварительный договор предусматривает выдачу аванса, который продавец должен будет вернуть в случае расторжения предварительной договоренности. Например, если вы или продавец передумаете, изменятся семейные обстоятельства и т.д. Также в предварительном договоре нужно указать список документов, который обязуется предоставить продавец.

Если в предварительном договоре не закреплены обязательства, то он не дает никаких гарантий ни покупателю, ни продавцу. Чаще всего предварительные договоры используются, если недвижимость заложена в банке и для ее высвобождения нужно будет вносить какие-то суммы. Формы договоров на всех этапах сделки купли-продажи есть в нотариальных конторах согласно установленным законом образцам.

Формы договоров на всех этапах сделки купли-продажи есть в нотариальных конторах согласно установленным законом образцам.

Этап 4. Заключение договора купли-продажи

Как происходит непосредственно покупка? В процессе оформления задатка или предварительного договора нотариусу передают документы: он проверяет юридическую чистоту квартиры, отсутствие долгов, арестов, обременений. После чего оформляем покупку квартиры. Последовательность оформления документов следующая:

— заключается договор купли-продажи и оплачивается указанная сумма;

— нотариус забирает оригиналы документов и регистрирует договор купли-продажи и право собственности в органе юстиции в электронном виде;

— после регистрации покупателю выдается лист-распечатка с кодом, датой и другими данными о регистрации. Срок оформления — в течение суток.

Правильное оформление договора предусматривает такие пункты, как стоимость жилья, сроки, платежи в тенге, условия возврата денег в случае неисполнения обязательств одной из сторон сделки. Для продавца должно быть прописано обязательство дать все нужные документы для проверки. Также нужно указать строку о том, кто оплачивает оформление договора, все расходы по сделке — чаще всего они делятся пополам.

Для продавца должно быть прописано обязательство дать все нужные документы для проверки. Также нужно указать строку о том, кто оплачивает оформление договора, все расходы по сделке — чаще всего они делятся пополам.

По поводу электронной регистрации эксперт Марина Грушина поясняет: «Сейчас производится только электронная регистрация договоров купли-продажи — заявление на регистрацию договора отправляет нотариус. Сейчас нет такого, что люди подписали договор и пошли в ЦОН и сдали документы на регистрацию. Заявители на регистрацию подают документы именно нотариусу».

Электронная регистрация не только сокращает время, но и делает саму процедуру юридически более безопасной.

Для чего вам понадобится нотариус

Помощь нотариуса потребуется в любом случае — для проверки юридической чистоты нужен доступ в базы данных, которого у граждан просто нет. Соответственно после проверки документов нотариус сразу проведет и электронную регистрацию. Такой метод юридического оформления сделки — проще и безопаснее для покупателя.

Роль нотариуса в сделке по купле-продаже разъясняет Марина Грушина: «Во-первых, нотариус удостоверяет дееспособность человека, что он выражает свою волю, не под принуждением. Во-вторых, нотариус составляет документ согласно статьям закона. В-третьих, у нотариуса есть возможность проверить юридическую чистоту квартиры, у него есть доступ в базы данных. Потому договоры, связанные с передачей денег людям без навыков оформления проще оформлять либо у нотариуса, либо в профессиональной юридической конторе».

Кроме того, специалист уверена — нужно внимательно относиться к выбору и риелторской компании: «Это должна быть профессиональная риелторская компания, желательно член Ассоциации риелторов, чтобы можно было призвать риелтора к ответственности. В члены АРК вступают только те компании, которые обучают риелторов. Если это просто маклер, то у него может не хватать опыта».

Помните, после того как сделка зарегистрирована и заверена нотариально, право собственности еще не наступает. Для этого вы должны зарегистрировать право собственности на квартиру. По закону с 2015 года в Казахстане введено правило обязательной электронной государственной регистрации прав на недвижимое имущество в случае заключения нотариально удостоверенной сделки. Эту процедуру также делает нотариус — в результате вы получаете свидетельство о регистрации прав. Квартира переходит в собственность покупателя.

Для этого вы должны зарегистрировать право собственности на квартиру. По закону с 2015 года в Казахстане введено правило обязательной электронной государственной регистрации прав на недвижимое имущество в случае заключения нотариально удостоверенной сделки. Эту процедуру также делает нотариус — в результате вы получаете свидетельство о регистрации прав. Квартира переходит в собственность покупателя.

Форс-мажорные ситуации

Форс-мажор (особый случай) — это обстоятельство непреодолимой силы, которое не позволяет выполнить условия сделки. Однако оно не определено законом и должно оговариваться сторонами сделки и указываться в договоре. Прописанное в договоре форс-мажорное обстоятельство освобождает стороны от обязательств.

Казалось бы, достаточно прописать нужные строки и можно спокойно заключать сделку. Однако есть форс-мажорные ситуации, которые сложно предусмотреть. Например, девальвация национальной валюты. Потому о том, что прописать в качестве форс-мажоров, нужно посоветоваться с нотариусом.

И после заключения сделки может всплыть информация, которую сложно было просчитать, отследить даже нотариусу. К примеру, продавец продает недвижимость, которую купил на незаконные средства, на взятки, к примеру. После на него завели уголовное дело, и он стал спешно распродавать жилье.

Потому, чтобы избежать форс-мажоров, проверьте, не находится ли владелец квартиры под следствием, не страдает ли различными зависимостями, чтобы не было риска признания его недееспособным. Ходите вместе с продавцом по инстанциям, не поленитесь проверить все факты с нотариусом. Живо интересуйтесь всеми процедурами, просите показать полученные справки. Верьте не слову (пусть даже и слову нотариуса), а конкретной записи.

Рассмотрим несколько проблемных ситуаций, которые могут непредвиденно возникнуть.

Проблемы из-за недееспособного собственника

Другая проблема — это приобретение жилья, собственником которого является недееспособный гражданин (например, психически больной человек или страдающий алкоголизмом). По закону, такие квартиры покупаются через опекуна, которому дают разрешение сами органы опеки. Однако чаще всего люди боятся «связываться» с такими квартирами — есть высокий риск, что такой договор купли-продажи может быть признан недействительным.

По закону, такие квартиры покупаются через опекуна, которому дают разрешение сами органы опеки. Однако чаще всего люди боятся «связываться» с такими квартирами — есть высокий риск, что такой договор купли-продажи может быть признан недействительным.

Как можно себя обезопасить в такой ситуации рассказывает Антон Самохин, управляющий партнер Казахстанской лиги юристов: «В случае если разрешение от уполномоченного органа получено, то препятствий для заключения сделки нет и каких-либо опасений не должно возникать. Между тем всегда присутствует риск того, что разрешение органа опеки и попечительства получено в обход законодательства Республики Казахстан. Покупателям советую при покупке квартиры у недееспособного лица, помимо ознакомления с самим разрешением органа опеки и попечительства, лично убедиться, не нарушаются ли права данного лица, посетив орган выдавший разрешение. Или в лучшем варианте самим участвовать в получении разрешения на сделку, дабы избежать мошеннических действий».

Т.е. фактически, покупатель может посещать все органы и организации, выдающие нужные для сделки документы вместе с продавцом — это исключит возможность коррупционных действий, договоренностей, максимально обезопасит покупателя.

Проблемы из-за налогов

Неприятные ситуации могут быть связаны и с налогами. Кто платит налог при продаже жилья? Так, по закону, если хозяин квартиры был собственником менее года и продает жилье по большей стоимости, то с суммовой разницы он должен оплатить налог (в зависимости от того, сколько стоит квартира). Например, цена покупки — 20 тыс долл, а продает за 30 тыс долл, налог платится с разницы между суммами, т.е. с прибыли в 10 тыс долл. Ставка налога — 10%. Оформление декларации совершается до 31 марта следующего года.

Вот здесь часто возникает ситуация, когда продавец просит покупателя заплатить одну цену, а в договоре проставить меньшую, чтобы избежать налогов. Что делать покупателю в такой ситуации советует Марина Грушина, директор и учредитель ARBAT REAL ESTATE, член Ассоциации риелторов Казахстана: «Это личные риски. Интерес покупателя понятен — сэкономить на налогах. Покупателю — не рекомендую, так как могут быть проблемы. Лучше фиксировать всю фактическую информацию — в любой момент могут возникнуть разбирательства, всплывет дополнительная информация или вы сами откажетесь от квартиры, сделку отменят, признают недействительной.… И вот тогда вам вернут именно ту сумму, которая указана по договору».

Интерес покупателя понятен — сэкономить на налогах. Покупателю — не рекомендую, так как могут быть проблемы. Лучше фиксировать всю фактическую информацию — в любой момент могут возникнуть разбирательства, всплывет дополнительная информация или вы сами откажетесь от квартиры, сделку отменят, признают недействительной.… И вот тогда вам вернут именно ту сумму, которая указана по договору».

Т.е. эта возвращенная сумма будет меньше той, по которой вы действительно купили жилье. И закон в таком случае не сможет вас защитить.

А если девальвация?

Так, в свете последних событий с курсом валют и тенге возникают определенные риски. Если сделка совершается одномоментно (сегодня оформляем — сегодня платим), то указывается курс тенге на сегодняшний день и по нему же делается оплата. Однако если жилье приобретается с продолжением платежей, то могут быть проблемы. По закону, ни в каком договоре нельзя сделать привязку «эквивалентно доллару». Что нужно сделать на случай такой ситуации? Нотариус может сделать пометку о девальвации как форс-мажора с возможностью внесения корректив.

О практике работы в новых условиях с курсом валют рассказывает Марина Грушина: «На практике мы делаем так: люди подписывают договор, а затем мы подписываем соглашение собственноручно каждой из сторон, что люди договорились производить оплату по договору в тенге, но по курсу к такому-то на день оплаты в эквиваленте такой-то сумме долларов. Для того чтобы у людей не было трений, передергивания ситуаций в свою пользу. Но этот документ очень шаткий, в суде его в расчет не возьмут, так как никакой привязки к курсу доллара по закону нет».

Источник: www.kn.kz

Порядок оформления недвижимости в Турции

Запланировав покупку недвижимости за границей, покупатель начинает задумываться над вполне закономерными вопросами, касающимися особенностей и нюансов процедуры приобретения собственности, законодательства страны, сопутствующих затрат, рисков.

Если вы решились на покупку жилья в Турции, рекомендуем обратиться за помощью в специализированные агентства недвижимости, работающие на турецком рынке. Специалисты таких компаний четко знают все нюансы процесса приобретения недвижимого имущества в Турецкой Республике, способны решить любые ситуации в рамках местного законодательства и подобрать для клиента лучшие объекты, согласно его пожеланиям и размеру бюджета.

Специалисты таких компаний четко знают все нюансы процесса приобретения недвижимого имущества в Турецкой Республике, способны решить любые ситуации в рамках местного законодательства и подобрать для клиента лучшие объекты, согласно его пожеланиям и размеру бюджета.

Об особенностях покупки недвижимости в Турции читайте подробнее в нашем обзоре!

Покупка квартиры в Турции – что нужно знать покупателю

Безусловно, покупка жилья за границей, в европейских странах и в Турции, имеет ряд своих особенностей. Для начала соискатель должен убедиться, что он имеет право на покупку, затем подобрать соответствующие своим запросам апартаменты и выбрать оптимальный для себя вариант. Помимо поиска, специалисты в этой области рекомендуют самостоятельно разобраться, что из себя представляет процесс оформления, сколько будет стоить обслуживание жилого комплекса, размер коммунальных платежей и т. д.

Покупка турецкой недвижимости иностранцами и законодательство Турции

В 2012 году правительство Турции внесло существенные изменения в законодательство и отметило действующий на протяжении многих лет «принцип взаимности». Внесенные поправки позволили гражданам 129 государств мира покупать квадратные метры в Турции. В список стран вошли, в частности, Азербайджан, Казахстан, Узбекистан, Туркменистан, Киргизия. Россияне, украинцы, белорусы также имеют право становиться законными собственниками земельных участков, турецких квартир и домов. Сделка может быть оформлена на физическое и юридическое лицо (при условии его регистрации на территории Турецкой Республики).

Внесенные поправки позволили гражданам 129 государств мира покупать квадратные метры в Турции. В список стран вошли, в частности, Азербайджан, Казахстан, Узбекистан, Туркменистан, Киргизия. Россияне, украинцы, белорусы также имеют право становиться законными собственниками земельных участков, турецких квартир и домов. Сделка может быть оформлена на физическое и юридическое лицо (при условии его регистрации на территории Турецкой Республики).

Граждане РФ и Украины имеют некоторые ограничения, связанные со спецификой территориального расположения стран. Так, россиянам и украинцам нельзя покупать недвижимость на берегу Черного моря. Для всех иностранных покупателей действует ограничение на приобретение земельных наделов – не более 30 га.

Со стороны турецкого правительства относительно покупателей из-за рубежа действует очень лояльная политика. Такой подход обусловлен привлечением иностранных инвестиций в экономический сектор государства.

С каждым годом условия купли-продажи упрощаются, а получить вид на жительство и гражданства за инвестиции в недвижимость становится все доступнее. Так, с 2018 года инвестиционный порог снизился с $1000 000 до $250 000. Однако в 2022 г был поднят до $400 000 в связи с беспрецедентным количеством заявок.

Так, с 2018 года инвестиционный порог снизился с $1000 000 до $250 000. Однако в 2022 г был поднят до $400 000 в связи с беспрецедентным количеством заявок.

Преимущество этого способа заключается в быстром оформлении паспорта Турции – в течение 4–6 месяцев, а также в отсутствии необходимости сдавать экзамен на знание турецкого языка.

Существует и более бюджетный путь к турецкому гражданству. Необходимо приобрести недвижимость стоимостью от $75 000 и получить вид на жительство в Турции.

Обратите внимание! На территории Турецкой Республики некоторые районы закрыты для получения ВНЖ. Это вынужденная мера властей, принятая из-за превышения допустимой численности иностранцев в том или ином квартале (до 20% от общего населения). В Алании в этот список попали Авсаллар, Кестель, Каргыджак, Махмутлар.

Стоит отметить, что покупка турецкой недвижимости – это не только отдых у моря и прекрасная перспектива на будущее, но также и ряд обязанностей, которые возлагаются на владельца:

оплата ежегодного налога на владение недвижимым имуществом – 0,2%;

коммунальные платежи (по счетчикам за воду, электроэнергию, газ, за обслуживание объектов инфраструктуры на территории ЖК – айдат).

Иностранным покупателям важно знать, что по турецкому закону физические лица не имеют права сдавать в краткосрочную аренду свою собственность.

Горячее предложение

Цена :

от 89 000 €

Новые квартиры по ценам застройщика, в живописном районе Демирташ, Аланья, 51-115 м2

Выбор агентства недвижимости и апартаментов

Чтобы покупка недвижимого имущества принесла вам исключительно положительные эмоции, искать апартаменты стоит заранее, получив как можно больше информации о рынке, регионах и городах, а также тенденциях на рынке недвижимости. Для этого пригодятся не только информационные порталы с подробной информацией, но также и ознакомление с личным опытом других людей, которые уже стали владельцами качественных квадратных метров в Турции.

Купить недвижимость в Турции можно двумя способами – самостоятельно или при помощи риелторского агентства. Первый вариант не слишком популярен у иностранных покупателей, так как значительно повышает риски неликвидной покупки. Поэтому мы рассмотрим только второй способ, который помогает покупателю избавить себя от ряда проблем и бюрократических проволочек в процессе приобретения.

При выборе агентства недвижимости будьте внимательны и делайте окончательный выбор только после тщательного изучения компаний, условий сотрудничества, опыта работы, актуальности цен, предложений на сайте, отзывов покупателей. В порядке должны быть и документы: официальное разрешение на профессиональную деятельность, регистрация в налоговой и Торгово-промышленной палате. В агентствах, дорожащих своей репутацией, специалисты имеют диплом об окончании специализированных курсов. Задавая правильные вопросы, буквально в первые минуты разговора у потенциального клиента сложится впечатление об уровне квалификации агента.

В обязанности риелторских компаний в Турции входит не только помощь в поиске жилья, но и организация просмотров, проверка документов на объекты на предмет их правомерности, а также полное сопровождение клиента на каждом этапе заключения сделки купли-продажи.

Некоторые агентства предлагают ряд услуг в рамках программы послепродажного сервиса, что для большинства иностранцев, только обосновавшихся в новой стране, значительно ускоряет процесс адаптации.

Основные этапы покупки недвижимости в Турции

Процесс покупки квартиры в Турции состоит из следующих этапов:

- Подписания контракта купли-продажи

- Сбора пакета документов

- Обмена иностранной валюты на турецкие лиры

- Внесения оплаты за недвижимость

- Переоформления права собственности

- Оформления абонентских номеров на предоставление коммунальных услуг

- Ознакомимся с каждым из этапов подробнее.

Заключение договора между покупателем и продавцом

Договор купли-продажи квартиры в Турции подписывается по итогу согласования условий сделки между сторонами. Контракт не считается основанием для передачи права собственности. Но должны быть согласованы и прописаны условия покупки:

Контракт не считается основанием для передачи права собственности. Но должны быть согласованы и прописаны условия покупки:

- Паспортные данные покупателя и продавца.

- Информация о приобретаемом объекте.

- Условия оплаты и фиксированная сумма.

- Права и обязанности сторон, штрафные санкции.

Для заключения такого соглашения покупателю нужно иметь при себе только загранпаспорт. Сам договор заключается в двух экземплярах с переводом на язык покупателя и турецкий.

Еще один немаловажный момент: на данном этапе процедуры покупки квартиры в Турции покупатель передает продавцу залоговую сумму в размере от 5% от стоимости апартаментов. Это подтверждает твердость намерения клиента и гарантирует, что продажа состоится в оговоренный срок.

Чтобы официально зарегистрировать недвижимость на нового собственника, понадобится собрать документы для покупки недвижимости в Турции. Перечень бумаг, который нужно подготовить заранее:

Перечень бумаг, который нужно подготовить заранее:

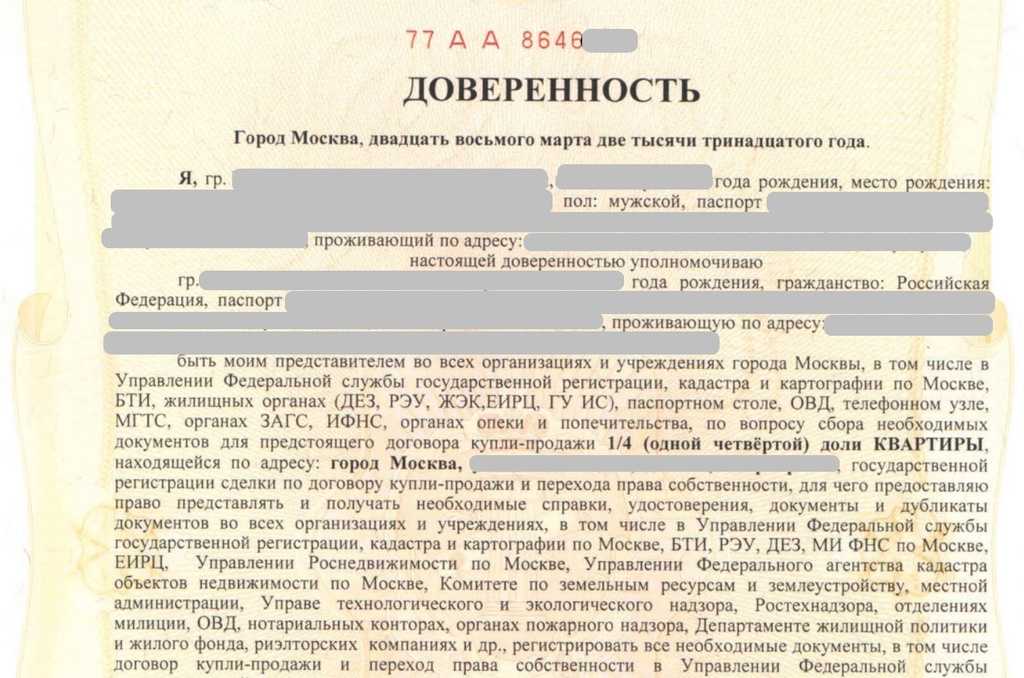

- Доверенность на представителя агентства недвижимости, заверенная нотариально.

Если вы хотите участвовать в процессе покупки самостоятельно, этот пункт можно пропустить, так как он касается только тех покупателей, кто не хочет или не имеет времени самостоятельно заниматься всеми вопросами.

Участие специалиста-профессионала существенно упрощает и ускоряет процедуру для покупателя. Рекомендуем оформить нотариальную доверенность, по условиям которой все подготовительные дела для заключения сделки будет вести агент, а будущему собственнику достаточно лишь приехать в назначенное время и подписать бумаги.

- Индивидуальный налоговый номер.

Порядок оформления недвижимости в Турции предполагает наличие у покупателя ИНН, полученного в Налоговом управлении по месту покупки квартиры. Налоговый номер выдается иностранцам независимо от наличия или отсутствия вида на жительство. Процедура проста, при себе нужно иметь загранпаспорт и заявление. Если в учреждении нет очереди, это займет буквально 10–15 минут.

Процедура проста, при себе нужно иметь загранпаспорт и заявление. Если в учреждении нет очереди, это займет буквально 10–15 минут.

- Оформление счета в банке Турции.

Стандартные правила покупки квартиры в Турции не включают обязательное оформление банковского счета. Все зависит от способа расчета с продавцом. Однако, как показывает опыт, большая часть покупателей открывают расчетный счет. В будущем он пригодится для таких целей, как оплата коммунальных счетов, оформление турецкого ВНЖ, пересылка денег и т. д.

Оформляется счет оперативно в одном из отделений банка. При себе клиент должен иметь загранпаспорт, ИНН, свой внутренний паспорт, прописку в Турции или ВНЖ.

На текущий момент далеко не все банки открывают счета россиянам и другим иностранцам. Услуга доступна в Denizbank, Vakifbank, Ziraatbank. Главное условие открытия счета – внесение депозита в размере до $10 000. Сумма вклада в разных отделениях одного и того же банка может отличаться.

Подберем недвижимость по вашему запросу

Опишите Ваши требования и мы сделаем для Вас индивидуальную подборку объектов

- Получение разрешения от государственных органов в Турции.

Получить разрешение от турецких госорганов потребуется только в некоторых частных случаях. Например, в военном ведомстве, подтверждая, что объект не находится на территории под охраной армии или в стратегически важных зонах. Если такой документ уже получали для объекта продажи ранее, то повторно этого делать не нужно. По большей части данная процедура сугубо формальная, а получение разрешения занимает несколько дней.

Пакет бумаг может дополняться, что зависит от типа недвижимости и условий покупки.

Обмен иностранной валюты на турецкие лирыС целью укрепления турецкой лиры в 2022 году было введено нововведение об обмене иностранной валюты на турецкие лиры. Сумма меняется та, что прописана в ТАПУ – свидетельстве о праве собственности, то есть соразмерная с кадастровой оценкой недвижимого имущества.

После проведения конвертации денежных средств банковский служащий выдает клиенту бумагу об обмене валют, с которой покупатель недвижимости отправляется в Управление кадастра для заключения сделки купли-продажи.

Оплата

Большую часть суммы перечисляют через банковский счет на р/с продавца, остальное – наличными. Переоформление ТАПУ допускается только после полного расчета за квартиру в Турции. Если сделка оформляется по ипотеке или в рассрочку, в свидетельстве будет прописано наличие обременения, действующее до момента полного расчета за объект покупки.

Переоформление права собственности

Проведя взаиморасчеты, обе стороны сделки договариваются о встрече в Кадастровом управлении, где могут присутствовать доверенные лица участников. Обязательным участником встречи является присяжный переводчик, как гарант того, что покупатель будет полностью понимать предмет и условия передачи прав собственности. На этом этапе подается заявление на переоформление ТАПУ и в течении 5 дней новый владелец получает его на руки.

Оформление договоров на предоставление коммунальных услуг

Чтобы проживать в новых апартаментах на законных основаниях, помимо ТАПУ нужно переоформить на себя или заключить новые договора с коммунальными службами. Самый простой способ сделать это – поручить представителю от риелторского агентства уладить все формальности от вашего имени.

Как купить недвижимость в Турции?Если сравнивать дополнительные траты на приобретение жилья за границей, в Турции они ощутимо ниже, чем в других странах Европы.

На сегодняшний день приобрести апартаменты в Турции покупатель может в полностью удаленном режиме. Для этого специализированные агентства предоставляют услуги виртуального обзорного тура, где в режиме онлайн проводится показ понравившихся объектов. Если же вы хотите приехать в Турцию и увидеть все собственными глазами, смело отправляйтесь в путь. Сотрудники агентства недвижимости Profit Real Estate готовы предоставить вам весь спектр услуг и помогут купить лучшую собственность в Алании, Стамбуле, Анталье, Кемере и других турецких городах.

Сотрудники агентства недвижимости Profit Real Estate готовы предоставить вам весь спектр услуг и помогут купить лучшую собственность в Алании, Стамбуле, Анталье, Кемере и других турецких городах.

Мы предлагаем:

- Огромный выбор ликвидного жилья из каталогов на сайте – дома, виллы, квартиры, пентхаусы, дуплексы.

- Объекты коммерческой недвижимости.

- Эксклюзивные и горящие продажи.

- Исключение любых рисков покупки за счет тщательной проверки правоустанавливающих документов.

Звоните, мы к вашим услугам 24 часа в сутки!

Подберем недвижимость по вашему запросу

Опишите Ваши требования и мы сделаем для Вас индивидуальную подборку объектов

Документы, необходимые для покупки дома

Недвижимость

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

Изображения Морсы / Getty Images

4 мин чтения Опубликовано 02 декабря 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения..png) При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому

редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

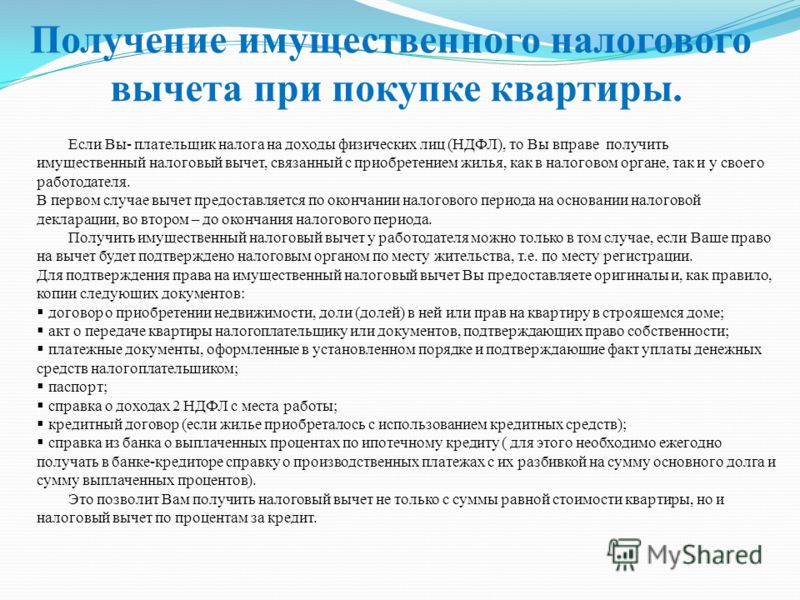

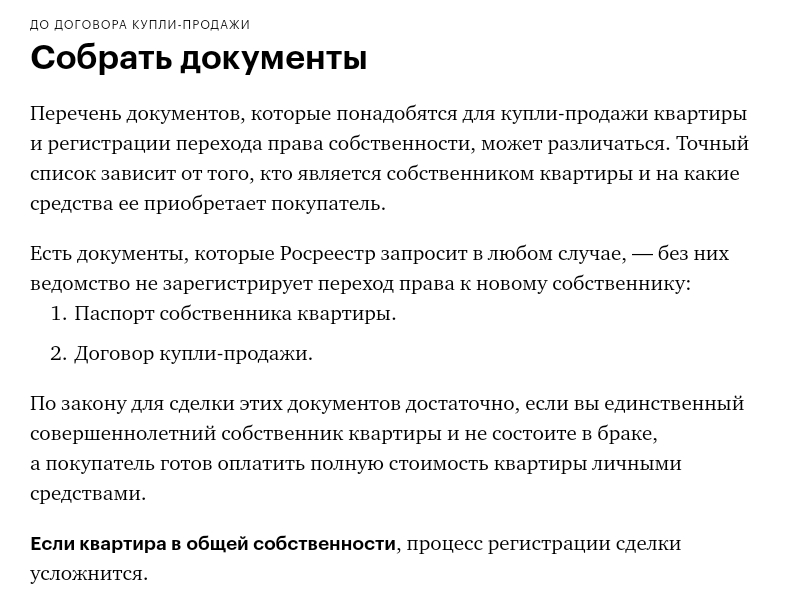

Покупка дома — непростая задача, как и составление горы документов, необходимых для совершения сделки. Например, если вам нужна ипотека для покупки дома, ваш кредитор захочет просмотреть широкий спектр личных и финансовых документов, чтобы оценить вашу кредитоспособность — и это еще до того, как вы дойдете до предложения и закрытия. Знание заранее, какие документы необходимы для покупки дома, сделает процесс более быстрым и менее напряженным.

Какие документы нужны для покупки дома?

Вам потребуется множество документов на протяжении всего процесса покупки жилья, а также доступ к различным документам на разных этапах сделки. Короче говоря, будьте готовы подтвердить свой статус занятости и доход, а также предоставить подробную документацию о своих долгах, сбережениях и активах. Подготовка документов, необходимых для покупки дома, до того, как вы действительно начнете процесс, поможет вам сохранять спокойствие и организованность на протяжении всего процесса. Необходимые документы, вероятно, включают следующее (и, возможно, больше):

Необходимые документы, вероятно, включают следующее (и, возможно, больше):

- Последние налоговые декларации

- Формы W-2

- Письмо от вашего работодателя с указанием вашего статуса занятости

- Если вы работаете не по найму, налоговые декларации и отчеты о прибылях и убытках

- Банковские выписки

- Выписки по пенсионным и брокерским счетам

- Выписки по студенческому кредиту или автокредиту

- Выписки по кредитным картам

- Заголовки активов, включая ваш текущий дом (дома) и транспортное средство (автомобили).

- История проживания (неофициальный список ваших адресов за последние несколько лет)

- Доказательство любого дополнительного дохода помимо вашего годового заработка, например, алиментов, социального обеспечения, премий и т. д.

- Подарочное письмо, если применимо

- ID фотографии

Документы, необходимые для начала процесса покупки

Отличный первый шаг к началу процесса покупки жилья — получить представление о том, как выглядит ваш кредитный отчет. Минимальный кредитный рейтинг 620 обычно требуется для получения ипотечного кредита, хотя некоторые кредиты имеют более низкие минимумы. Чем выше ваш кредитный рейтинг, тем лучше ставка по ипотеке, на которую вы, вероятно, имеете право. Если ваш кредит ниже оптимального, полезно знать это заранее — дайте себе немного времени, чтобы поднять этот показатель, прежде чем подавать заявку на кредит.

Минимальный кредитный рейтинг 620 обычно требуется для получения ипотечного кредита, хотя некоторые кредиты имеют более низкие минимумы. Чем выше ваш кредитный рейтинг, тем лучше ставка по ипотеке, на которую вы, вероятно, имеете право. Если ваш кредит ниже оптимального, полезно знать это заранее — дайте себе немного времени, чтобы поднять этот показатель, прежде чем подавать заявку на кредит.

Точно так же, если вы не были пунктуальны в подаче налоговых деклараций на протяжении многих лет, сейчас самое время это исправить. «Вам нужно будет подать налоговую декларацию», — говорит Тренеша Симпкинс, брокер/владелец и риелтор iLove Realty в Оклахоме. «Если вы не заполняли налоги, это номер один — начните с этого». Чтобы обеспечить финансирование дома, вам необходимо предоставить налоговые декларации как минимум за пару лет или, возможно, больше. Убедитесь, что они у вас есть, прежде чем начать процесс.

Документы, необходимые для предварительного одобрения

Предварительное одобрение ипотеки — это то место, где сюжет усложняется с точки зрения бумажной работы. Будьте готовы предоставить документы, подтверждающие следующее для каждого заемщика по кредиту:

Будьте готовы предоставить документы, подтверждающие следующее для каждого заемщика по кредиту:

Удостоверение личности

- Водительские права, карточка социального страхования или паспорт

- Список всех адресов проживания за последние несколько лет

Подтверждение занятости

- Платежные квитанции как минимум за последние 30 дней

- W-2 или налоговые декларации по самозанятости за последние два года

- Список работодателей за последние несколько лет

Свидетельство о доходах

- Банковские выписки по всем счетам (чековым, сберегательным и т. д.) за последние не менее 60–90 дней

- Бизнес-банкинг и связанные с ним записи, если вы работаете не по найму

- Документы, подтверждающие любой доход, кроме вашего заработка по найму

Активы

- Отчеты по инвестиционным, трастовым, пенсионным и другим финансовым счетам

- Свидетельство о праве собственности на любые транспортные средства или другое недвижимое имущество

- Если подарок третьего лица является частью вашего первоначального взноса, копия подарочного письма

Долги

- Выписки за период от 60 до 90 дней по любой кредитной карте, автокредиту, личному кредиту и/или студенческому кредиту

Кредитная история

- Копия вашего кредитного отчета

- Ваша история аренды, если применимо: подтверждение оплаты любой арендованной квартиры, дома или автомобиля

Предварительное одобрение ипотеки даст вам представление о том, сколько вы можете занять, а также поможет показать продавцам жилья, что вы серьезный и квалифицированный покупатель. Имейте в виду, однако, что вы, возможно, не захотите тратить всю сумму, на которую вы предварительно одобрены — есть много других расходов, связанных с покупкой дома, и вам нужно достаточно денег, чтобы покрыть все это.

Имейте в виду, однако, что вы, возможно, не захотите тратить всю сумму, на которую вы предварительно одобрены — есть много других расходов, связанных с покупкой дома, и вам нужно достаточно денег, чтобы покрыть все это.

Документы, необходимые в процессе предложения

После того, как вы нашли дом и готовы сделать предложение, вам понадобится — как вы уже догадались — больше документов. В частности, доказательство наличия задатка. Этот депозит, который покупатель вносит, чтобы доказать свое намерение купить дом, обычно выплачивается при подписании договора купли-продажи и хранится на условном депонировании до закрытия. Сумма обычно составляет 1 процент от покупной цены дома (например, 3500 долларов за дом стоимостью 350 000 долларов). Вам нужно будет подготовить эти деньги до подписания контракта, поэтому убедитесь, что они ликвидны и легкодоступны.

Документы, необходимые для закрытия

При закрытии требуется множество документов, как юридических, так и финансовых. Если вы работаете с агентом и/или юристом по недвижимости, они, скорее всего, соберут документы, необходимые для завершения сделки. Закрывающие документы включают, но не ограничиваются:

Если вы работаете с агентом и/или юристом по недвижимости, они, скорее всего, соберут документы, необходимые для завершения сделки. Закрывающие документы включают, но не ограничиваются:

- Доказательство страхования домовладельца

- Закрытие раскрытия информации

- Заявка на получение кредита

- Копия договора купли-продажи

- Свидетельство о праве собственности, в случае новостройки дома

Документы, необходимые после закрытия

Если вы не работаете с агентом по недвижимости или адвокатом, убедитесь, что эти документы также дойдут до закрытия стола. Вы захотите убедиться, что они учтены после подписания закрывающих документов.

- Право собственности на дом (часто принадлежит титульной компании до выплаты ипотеки)

- Доверительное управление или ипотека

- Примечание

- Акт

- Полис титульного страхования

- Аффидевит о титуле

- Первоначальное заявление об условном депонировании

- Передаточная налоговая декларация

Найдите надежного агента по недвижимости

Работа с опытным агентом по недвижимости может снять с вас большую нагрузку, когда речь идет о том, чтобы у вас были все документы, необходимые для покупки дома. Наличие опытного профессионала на вашей стороне бесценно, особенно во время и после закрытия. Ваш агент будет знать, какие документы нужно подготовить и на каких этапах процесса, и может направлять вас на каждом этапе пути.

Наличие опытного профессионала на вашей стороне бесценно, особенно во время и после закрытия. Ваш агент будет знать, какие документы нужно подготовить и на каких этапах процесса, и может направлять вас на каждом этапе пути.

Связанные статьи

Недвижимость

5 минут чтения 19 сентября 2022 г.

Недвижимость

6 минут чтения 06 сентября 2022 г.

Ипотека

4 мин чтения 22 августа 2022 г.

Недвижимость

7 минут чтения 13 мая 2022 г.

Контрольный список при покупке жилья для тех, кто впервые покупает жилье

Вот ваш контрольный список при покупке дома

Покупка дома, вероятно, самая крупная покупка, которую большинство из нас совершит в своей жизни. Совершенно естественно задавать вопросы и испытывать все известные эмоции в процессе покупки дома.

Предстоит много работы, но не волнуйтесь — этот контрольный список покупки дома поможет вам засучить рукава и подготовиться к закрытию сделки за 10 простых шагов.

В этой статье (Перейти к…)

- Контрольный список покупки жилья

- Проверка ваших финансов

- Первоначальный взнос

- Предварительное одобрение ипотеки

- Поиск агента

- Поиск дома

- Предложение

- Осмотр и оценка дома

- Окончательное одобрение ипотеки

- Процесс закрытия

- Начало работы

Полный контрольный список покупки жилья

Используйте этот контрольный список для покупки дома в качестве шпаргалки для всего процесса покупки дома: от сбора документов до подачи заявки на ипотеку и поиска дома своей мечты. Мы подробно объясним каждый этап процесса ниже.

Щелкните изображение, чтобы открыть PDF-версию контрольного списка для покупки жилья.

1. Выясните, что вы можете себе позволить

Домовладение может быть одним из самых важных финансовых решений, которые вы примете. Прежде чем вы начнете посещать дни открытых дверей, убедитесь, что вы можете позволить себе купить дом своей мечты.

Большинству покупателей жилья понадобится кредит на покупку нового дома, для чего необходимо найти кредитора. Нет ничего хуже, когда вы покупаете дом, чем отказ в ипотеке. Таким образом, проверка ваших личных финансов, прежде чем вы начнете искать дом, является важным первым шагом.

Используйте ипотечный калькулятор

Калькулятор доступности ипотечного кредита поможет понять как тем, кто впервые покупает жилье, так и опытным ветеранам:

- Сколько жилья вы можете себе позволить

- Желаемые условия кредита и процентные ставки

- Сумма первоначального взноса

- Желаемые ежемесячные платежи по ипотеке

- Предполагаемые налоги на имущество оценки вашего ипотечного калькулятора.

Проверьте свой кредитный рейтинг

Ваш кредитный рейтинг является важным фактором при получении ипотечного кредита и определении процентной ставки по ипотечному кредиту.

Даже если у вас хорошая кредитная история, дважды проверьте свой кредитный отчет и оспаривайте любые ошибки.

Выплата любого долга по кредитной карте с высокими процентами, личных займов или студенческих займов до подачи заявки на ипотеку также может помочь улучшить ваш кредитный рейтинг и снизить соотношение долга к доходу.

2. Оформить авансовый платеж

После того, как вы выяснили, сколько дома вы можете себе позволить, следующим шагом будет определение размера первоначального взноса, который вам потребуется.

Размер вашего первоначального взноса во многом определяется типом ипотечного кредита, который вы получаете. Первоначальные взносы по обычным ипотечным кредитам начинаются примерно с 3% до 5% от покупной цены дома.

Однако, если вы хотите избежать частного ипотечного страхования, вам потребуется 20% первоначального взноса.

КредитыFHA требуют 3,5% первоначального взноса, а некоторые виды кредитов позволяют купить дом вообще без первоначального взноса. Ссуды USDA и VA, поддерживаемые государством, позволяют вам финансировать 100% стоимости дома без вложений.

Независимо от размера вашего первоначального взноса, неплохо было бы отложить немного больше, чтобы покрыть расходы на закрытие и любые ремонтные работы, которые могут быть выявлены при осмотре дома.

3. Выбрать кредитора и получить предварительное одобрение

Большинство людей не торопятся с поиском дома при покупке дома своей мечты. Фактически, средний процесс покупки дома в США занимает около четырех месяцев.

В процессе покупки вы узнаете, что для вас важно, а что не важно для нового дома в вашем ценовом диапазоне, какие районы вы предпочитаете и что мешает вам.

Однако немногие покупатели жилья получают от процесса ипотеки такое же удовольствие, как от покупки жилья.

Большинство опрошенных Бюро финансовой защиты потребителей (CFPB) рассматривали только одного ипотечного кредитора при финансировании своей собственности. Кроме того, значительный процент вообще отложил обращение к кредитору до тех пор, пока после не нашли идеальный дом.

Предварительное одобрение ипотеки

Вам действительно не следует начинать покупать дом, пока вы не узнаете, сколько дома вы можете себе позволить. И если вы хотите, чтобы продавцы и их агенты по недвижимости относились к вам серьезно, вам нужно письмо с предварительным одобрением.

Имейте в виду, что предварительное одобрение — это не то же самое, что предварительная квалификация. Когда вы проходите предварительную квалификацию кредитора, это оценка того, что они вам одолжат.

Предварительное одобрение — это более тщательная проверка вашего финансового положения, которая позволяет вам точно знать сумму кредита, которую кредитор готов гарантировать.

- Вы получаете предварительное одобрение жилищного кредита, обращаясь к одному или нескольким ипотечным кредиторам. У андеррайтеров, вероятно, будут вопросы или списки документов, которые им нужны, и как только вы выполните их запросы, вы получите письмо с предварительным одобрением 9.0056

- Обзор CFPB показал, что почти каждый заемщик считал процентную ставку или стоимость кредита главными соображениями при покупке ипотечных кредиторов. Запросить кучу котировок онлайн легко, так что получите их прямо сейчас. Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и оценить их лично.

- Обратите внимание на ипотечных кредиторов, чей стиль работы совпадает с вашим собственным. Если вы предпочитаете звонить и получать текстовые сообщения или если вашего кредитного специалиста трудно найти, когда у вас есть вопросы, выберите кого-нибудь, с кем вам будет удобнее

Агент по недвижимости может оказать огромную помощь при покупке дома. Агенты не только могут найти дома для продажи, как только они выставлены на продажу, но и знают рынок жилья в вашем районе и могут предоставить уникальную информацию, которая поможет вам найти идеальный дом.

При поиске агента по недвижимости попросите друзей и родственников порекомендовать вам его, прочитайте онлайн-отзывы и обязательно поговорите с несколькими вариантами, прежде чем выбрать агента, который подходит именно вам.

Кроме того, покупатели жилья не должны беспокоиться о стоимости услуг агента по недвижимости.

Многие впервые покупающие жилье не знают об этом, но продавец почти всегда платит своему агенту и агенту покупателя. Таким образом, вы обычно можете получить помощь от агента покупателя бесплатно.

5. Найдите дом своей мечты

Как только вы точно знаете, сколько вы можете потратить, и что вы сможете купить любую недвижимость, которая соответствует стандартам вашего кредитора, начинается самое интересное. Идти за покупками. Это также забавная часть контрольного списка покупки дома.

Приведенный ниже контрольный список был первоначально создан HUD, и он хорошо напоминает вам, что нужно обращать внимание на одни и те же детали для каждого дома, который вы видите. Когда вы заполните формы и увидите больше домов, вы и ваш агент должны быстро узнать, какие районы и типы домов лучше подходят.

Используйте по одному для каждого дома, который вы посещаете, и сопоставляйте его с любыми фотографиями, которые вы делаете. Кроме того, есть несколько приложений для домашних покупок, которые позволяют интегрировать ваши заметки и фотографии в онлайн-файлы.

По каждому критерию отметьте, подходит ли вам домашняя функция хорошо, средне или плохо.Контрольный список поиска дома:

Дом

- Метраж

- Количество спален

- Количество ванн

- Практичность планировки

- Состояние внутренних стен

- Closet/storage space

- Basement

- Fireplace

- Cable TV

- Basement: dampness or odors

- Exterior appearance, condition

- Lawn/yard space

- Fence Patio or deck

- Garage

- Energy efficiency

- Экраны, штормовые окна

- Крыша: возраст и состояние

- Водосточные желоба и водосточные трубы

Район

- Внешний вид/состояние близлежащих домов/предприятий

- ДВИЖЕНИЕ

- Уровень шума

- Безопасность

- Безопасность

- Смешание жителей

- Количество детей

- ПЭТ -ограничения

- ПАРТИКА

- Зонинг. Вывоз снега

- Вывоз мусора

Школы

- Возраст/состояние

- Репутация

- Качество учителей

- Результаты тестов успеваемости

- Игровые площадки

- Учебная программа Размер класса

- Расстояние на автобусе

Удобство

- Супермаркет

- Школы

- .0056

Наем юриста по недвижимости не всегда является необходимостью, но в некоторых штатах требуется, чтобы адвокат представлял ваши интересы. Ваш агент или риелтор может сказать вам, если это необходимо.

Если в вашем штате действительно требуется адвокат по недвижимости, не выбирайте самую дешевую услугу, какую сможете найти. Относитесь к этому процессу так же, как к выбору кредитора или агента — получите рекомендации, прочитайте отзывы и обсудите несколько вариантов, прежде чем принять решение.

7. Сделайте предложение и договоритесь

Когда вы нашли идеальный дом, пришло время сделать предложение.

Ваш агент по недвижимости или риелтор проведет вас через весь процесс и во многих случаях возьмет на себя инициативу.Ваше предложение будет основано на множестве факторов, включая

- Насколько активен рынок недвижимости

- Запрашиваемая цена

- Есть ли другие предложения

- Как долго недвижимость находится на рынке

Продавец примет, отклонит или отклонит ваше предложение о покупке. Если продавец отказывается, у вас есть возможность сделать встречное предложение.

Ваше предложение о покупке будет включать в себя задаток — обычно от 1% до 3% от покупной цены — который будет помещен на условное депонирование. Задаток останется на условном депонировании до тех пор, пока продавец не примет ваше предложение.

Если вы охладеете к дому и отмените свое предложение, задаток будет конфискован продавцом. В противном случае он будет применяться к вашему первоначальному взносу и расходам на закрытие ипотечного кредита.

8.

Получите окончательное одобрение вашей ипотекиКак только продавец примет ваше предложение, вы начнете формальный процесс подачи заявки на ипотеку.

Несмотря на то, что вы получили предварительное одобрение на получение ссуды, рассчитывайте предоставить дополнительную документацию вашему кредитному специалисту по мере продвижения процесса андеррайтинга.

Документы, необходимые для заявки на ипотеку

Ипотечные кредиторы просто хотят убедиться, что вы можете позволить себе ипотечный кредит и что вы, вероятно, погасите его в соответствии с договором. Они должны соблюдать правительственные постановления, требующие от них доказать, что они оценили вас на законных основаниях.

Проверка занятости и доходов

- Квитанции о заработной плате за один месяц или за последний месяц Заявление об отпуске и доходах от военных

- W2 за последние два года доход от недвижимости, вы предоставите как минимум две последние налоговые декларации. Для дохода, который сильно варьируется или необычен, вам могут потребоваться дополнительные годы

- Если вы владеете бизнесом, вам необходимы налоговые декларации как минимум за два года

- Подтверждение получения социального обеспечения, пенсии, государственной помощи (если используется для подтверждения) или другого дохода. Это обычно означает наградное письмо, чек или прямой депозит

- Постановление о расторжении брака и документы об урегулировании для отдельного содержания (если применимо)

- Письмо с объяснением пробелов в работе

Активы

- Выписки за два месяца по текущим и сберегательным счетам

- Выписки за два месяца по инвестиционным и пенсионным счетам

- Информация об уже находящейся в собственности недвижимости (использование, доход, если она выставлена на продажу, оценочная стоимость, ипотека)

Личная информация

- Удостоверение личности государственного образца

- Предыдущие адреса за последние два года

- Даты рождения и годы окончания школы

- Номера социального страхования для всех заявителей

- Информация о расовой и этнической принадлежности (для государственного контроля – запрашивается по всем ипотечным кредитам)

- Штат и округ, в котором вы планируете приобрести

- Количество и возраст иждивенцев

Сведения об имуществе

- Договор купли-продажи принят и подписан вами и продавцом (если он выбран)

- Имя и контактная информация страхового агента домовладельца, которого вы будете использовать

- Имя и номер телефона ассоциации домовладельцев, если применимо

Кредит и обязательства

- Ваш кредитный специалист проверит ваш кредитный рейтинг, извлекая кредитный отчет, в котором показаны ваши счета, но иногда информация может быть устаревшей, отсутствовать или быть ошибочной. Эта информация включена в вашу заявку на ипотеку, и вы несете ответственность за ее рассмотрение и подтверждение

- Объяснение проблем с кредитным рейтингом

- Декрет о разводе и документы об урегулировании расходов на содержание ребенка или супруга (если применимо)

- Документы о банкротстве и увольнении (если применимо)

- Документы, опровергающие любые ошибочные пункты в вашем кредитном отчете

Для полный разбор всех документов, загрузите наш контрольный список покупки дома.

Не забудьте страховку домовладельцев

Ваш кредитор может потребовать, чтобы вы получили страховку домовладельцев в рамках процесса утверждения. Даже если они этого не сделают, сейчас самое время получить расценки от вашей страховой компании или купить страховой полис домовладельца у нескольких поставщиков, чтобы получить лучшее предложение по покрытию.

9. Запланируйте осмотр и оценку дома

После того, как вы достигли соглашения с продавцом о покупной цене дома, следующим шагом будет планирование осмотра и оценки дома.

Инспекция дома гарантирует, что недвижимость соответствует нормам, а фундамент и крыша являются структурно прочными. Ваш домашний инспектор проверит такие системы, как сантехника и электричество, и предоставит вам подробный отчет с результатами проверки дома.

Помимо основного осмотра, некоторые покупатели жилья также проверяют наличие радона и плесени.

Хотя инспекция дома не требуется, она настоятельно рекомендуется и поможет вам избежать любых скрытых проблем, которые могут повлиять на стоимость вашего дома в ближайшие годы.

С другой стороны, оценка дома потребуется вашему ипотечному кредитору, чтобы подтвердить, что стоимость дома соответствует сумме кредита.

Ваш оценщик определит рыночную стоимость дома, изучив стоимость недвижимости по соседству и оценив общее состояние дома.

10. Закройте свой новый дом

Поздравляем, процесс закрытия — последний шаг к приобретению жилья! Ваш агент по недвижимости и кредитный специалист возьмут на себя большую часть работы, но у вас будет несколько заключительных задач, включая подписание горы документов.

Запросить кучу котировок онлайн легко, так что получите их прямо сейчас. Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и оценить их лично.

Запросить кучу котировок онлайн легко, так что получите их прямо сейчас. Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и оценить их лично.

По каждому критерию отметьте, подходит ли вам домашняя функция хорошо, средне или плохо.

По каждому критерию отметьте, подходит ли вам домашняя функция хорошо, средне или плохо. Вывоз снега

Вывоз снега Ваш агент по недвижимости или риелтор проведет вас через весь процесс и во многих случаях возьмет на себя инициативу.

Ваш агент по недвижимости или риелтор проведет вас через весь процесс и во многих случаях возьмет на себя инициативу. Получите окончательное одобрение вашей ипотеки

Получите окончательное одобрение вашей ипотеки Для дохода, который сильно варьируется или необычен, вам могут потребоваться дополнительные годы

Для дохода, который сильно варьируется или необычен, вам могут потребоваться дополнительные годы Эта информация включена в вашу заявку на ипотеку, и вы несете ответственность за ее рассмотрение и подтверждение

Эта информация включена в вашу заявку на ипотеку, и вы несете ответственность за ее рассмотрение и подтверждение