как правильно все оформить и какие документы нужны

У нас с женой двое детей, и мы будем покупать квартиру. Планируем использовать маткапитал. Как нам лучше оформить недвижимость, чтобы потом не было проблем?

Что для нас выгоднее: общая долевая или совместная собственность? Какие документы нести в Росреестр и что там по деньгам?

Дмитрий Корнев

юрист

Профиль автора

Ничего сложного в вашей ситуации нет. А вариантов, как сделать правильно, не так много. Главное — выделить доли в собственности детям. Еще вы можете заключить брачный договор, но это не обязательно. Расскажу обо всех возможных вариантах.

Общая долевая и общая совместная собственность

До 2019 года закон разрешал покупать квартиру в общую долевую собственность и прописывать баланс долей прямо в договоре. Можно было написать, например, что 40% доли получает муж, а 60% — жена. Это приводило к спорам в бракоразводных процессах и серьезным проблемам. Поэтому в закон внесли изменения, и теперь супруги по умолчанию всегда приобретают право собственности в равных долях.

Поэтому в закон внесли изменения, и теперь супруги по умолчанию всегда приобретают право собственности в равных долях.

С 2019 года, если между супругами нет брачного договора, купить недвижимость они могут только в общую совместную собственность.

ст. 244, п. 1 ст. 256 ГК РФ

п. 1 ст. 34 СК РФ

Закон от 19.07.2018 № 217-ФЗ

Без нотариуса после покупки недвижимости можно оформить соглашение об определении долей. Это работает только для имущества, купленного с использованием маткапитала, при условии что родительские доли останутся в общей совместной собственности, а выделять вы будете только доли детям.

Если же вы хотите определить доли в собственности, придется сходить к нотариусу. Он должен подтвердить, что решение каждый из супругов принял добровольно, без принуждения и обмана со стороны другого. Нотариальное заверение избавляет суды от необходимости сомневаться в добросовестности супругов, если они поделили имущество неравными долями.

Что делать? 10.06.19

Как выделить доли детям в квартире, если использовал маткапитал?

Вот что можно удостоверить у нотариуса.

Брачный договор. Сейчас, то есть до покупки недвижимости, зарегистрировать переход права собственности с определением долей можно, только если есть брачный договор. Его надо будет представить в Росреестр.

Брачный договор оформляют у нотариуса, это стоит 5000—6000 Р за типовой договор по каждому объекту недвижимости. Цены отличаются в зависимости от региона и тарифов нотариальной палаты.

/prava/matcapital/

Права родителей с маткапиталом

Брачный договор можно оформить и после покупки квартиры.

Cоглашение о разделе имущества. Такое соглашение оформляют после покупки недвижимости в общую совместную собственность с использованием материнского капитала.

Отличие соглашения о разделе имущества от брачного договора в том, что брачный договор заключают по согласию сторон. Соглашение о разделе имущества можно оформить принудительно — через суд, даже если супруги не разводятся, но один из них настаивает на разделе имущества. То есть заставить подписать брачный договор нельзя, а вот принудить поделить имущество, не прекращая при этом брак, можно.

Соглашение о разделе имущества можно оформить принудительно — через суд, даже если супруги не разводятся, но один из них настаивает на разделе имущества. То есть заставить подписать брачный договор нельзя, а вот принудить поделить имущество, не прекращая при этом брак, можно.

п. 1 ст. 38 СК РФ

Кроме того, разделить имущество может потребовать третье лицо. Например, если один из супругов задолжал по кредиту, банк может обратить взыскание на долю этого человека в совместной собственности.

Стоимость соглашения о разделе имущества у нотариуса — 0,5% от стоимости имущества, указанной в договоре, но не менее 300 Р и не более 20 000 Р. Также придется оплатить техническую работу нотариуса, эта сумма зависит от региона и тарифов нотариальной палаты и доходит до 10 000 Р.

п. 5 ст. 333.24 НК РФ

Раздел имущества через суд выйдет еще дороже: госпошлина в этом случае составляет от 0,5 до 4% от стоимости имущества, но не менее 400 Р, а максимум — 60 000 Р. И это не считая расходов на услуги юриста.

подп. 1 п. 1 ст. 333.19 НК РФ

Как оформить собственность при использовании материнского капитала

Если вы используете для покупки квартиры маткапитал, закон обязывает вас выделить детям доли в праве собственности на недвижимость. Рекомендуемый размер доли — не менее размера материнского капитала.

Но это не значит, что для использования маткапитала придется обязательно заключать брачный договор и определять доли родителей, чтобы потом выделить доли детям. Супруги могут комбинировать совместную и долевую собственность. На практике выглядеть это будет примерно так.

Представим, что вы приобретаете квартиру стоимостью 10 000 000 Р и площадью 80 м². У вас в браке двое детей. В этом случае минимальная доля одного ребенка — 1,3 м². Чтобы упростить, будем считать, что каждому из детей достанется 2 м², или 1/40 доли в праве собственности. Таким образом, на родителей придется 78/80 в праве общей долевой собственности на квартиру.

Доля 78/80, несмотря на то что это доля в праве общей долевой собственности, может принадлежать супругам на праве общей совместной собственности, потому что доля каждого внутри этих 78/80 не определена.

При таких условиях брачный договор заключать не надо. Квартира будет куплена в общую долевую собственность, но доля родителей в ней будет находиться в общей совместной собственности.

Такое соглашение об определении долей не надо нотариально удостоверять, потому что супруги между собой ничего не делят и сохраняют режим общей совместной собственности на свою долю.

Ну и что? 14.08.20

Маткапитал и детские доли: нотариальное обязательство больше не требуется

В вашей ситуации можно просто определить доли, которые вы хотите выделить детям, а остальное оставить в совместной собственности родителей. Так вы не понесете никаких дополнительных расходов. А если захотите определить доли между собой, можете в любой момент заключить брачный договор.

/guide/matkapital-bez-ipoteki/

Как купить квартиру с материнским капиталом

Документы для Росреестра

В Росреестр потребуются такие документы:

- Договор на приобретение недвижимости с указанием на использование маткапитала.

- Брачный договор, если есть.

- Паспорта.

- Свидетельство о браке.

- Свидетельства о рождении детей.

- Квитанции об уплате госпошлин.

- Соглашение о выделении долей — в случае выделения долей детям при использовании маткапитала.

Пошлина за регистрацию в общую совместную собственность — 2000 Р. Эта сумма делится на всех покупателей. Оплатить можно одной квитанцией на всех.

Что делать? 26.02.19

Как передать жене равные права на квартиру?

Если же супруги приобретают имущество одновременно в общую долевую и совместную собственность, госпошлина считается сложнее.

Например, оформляют 1/2 доли в общую совместную собственность и 1/8 доли в общую долевую каждому из супругов и каждому из двоих детей. В этом случае один из супругов платит госпошлину 1000 Р от себя, а второй — 250 Р от себя за совместную собственность и 750 Р от себя и детей. Но общая сумма все равно 2000 Р. Как правильно заплатить, объяснит специалист Росреестра или МФЦ при приемке документов.

Если покупаете жилье на стадии строительства по договору долевого участия, сначала надо заплатить пошлину 350 Р за регистрацию этого договора. А после ввода жилого дома в эксплуатацию и передачи объекта дольщикам надо оформить право — по схеме, описанной выше.

п. 30 ст. 333.33 НК РФ

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

В чем риски покупки квартиры, приобретенной предыдущими владельцами с использованием материнского капитала? Бесплатная консультация юриста

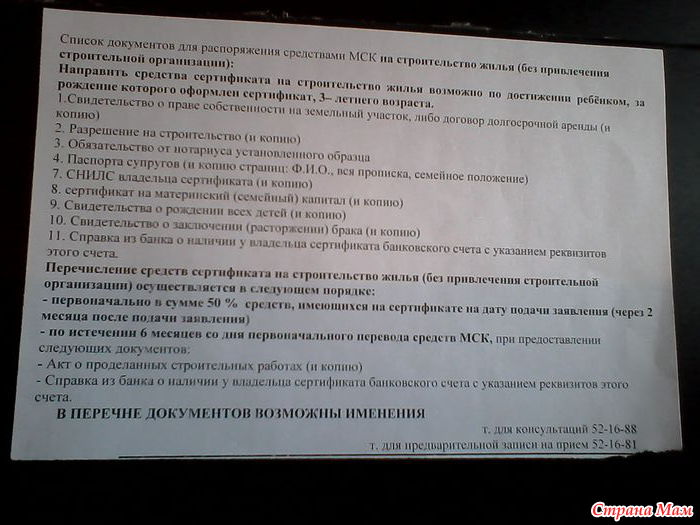

Семьям, имеющим детей, государство выдает материнский семейный капитал (МСК). Родители вправе направить средства на покупку недвижимости. Квартира, приобретенная на сертификат МСК, несет для будущего покупателя определенные риски. Как минимизировать проблемы и избежать дальнейших судебных споров по объекту, расскажем в настоящей статье.

Картинка взята на сайте stock.adobe.com в разделе бесплатно stock. adobe.com/ru/free.

adobe.com/ru/free.

Схема использования маткапитала

Семьи, родившие второго и последующих детей после 2007 года, имеют право на материнский капитал. С 2020 года сертификат выдается также при рождении первенца.

Право на получение капитала оформляется сертификатом, который направляет Пенсионный фонд РФ (ПФР). Документ выдается на имя одного из родителей.

При покупке жилья материнский капитал может быть потрачен на:

- приобретение недвижимости на вторичном рынке;

- покупку новостройки;

- в качестве первоначального взноса при получении ипотеки;

- для оплаты ранее полученного ипотечного кредита;

- для оплаты пая в жилищно-строительном кооперативе (ЖСК).

При реализации денежных средств, полученных от государства, супруги обязаны выделить доли детям.

На практике существуют ситуации, когда квартира, приобретенная на средства МСК, оформляется только на совершеннолетних членов семьи. Такие случаи возможны, когда граждане получают ипотеку и банк выдвигает свои условия: не регистрировать жилье на детей. Наличие несовершеннолетних собственников значительно снижает ликвидность объекта, что невыгодно для банка.

При таких условиях ПФР требует от владельца квартиры нотариальное обязательство, подтверждающее, что при погашении кредита жилье будет переоформлено на всех членов семьи, включая детей. Срок для совершения данного юридически значимого действия составляет не более 6 месяцев.

Основные риски

Покупатель, оформивший нотариальное обязательство о выделе долей, может не выполнить свои обещания и продать квартиру. Такая ситуация является главным риском при совершении сделок с жильем. Таким образом, собственник квартиры совершает несколько нарушений:

Такая ситуация является главным риском при совершении сделок с жильем. Таким образом, собственник квартиры совершает несколько нарушений:

- официального обязательства;

- Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 N 256-ФЗ;

- прав несовершеннолетних, закрепленных в Семейном и Гражданском кодексах РФ.

Оспорить такую сделку могут: дети, второй супруг, органы опеки, прокуратура, ПФР и т. д.

Процедура признания сделки недействительной проходит в судебном порядке. Судья заслушивает объяснения участников по делу, представленные документы и выносит решение, на основании которого строится дальнейшая судьба объекта недвижимости.

Как проверить квартиру?

Покупателю следует изучить, каким образом квартира перешла в собственность продавца. Если объект был не приобретен, а подарен или унаследован, то вопрос использования маткапитала снимается.

Если объект был не приобретен, а подарен или унаследован, то вопрос использования маткапитала снимается.

Сведения об основаниях приобретения содержатся в выписке из Единого государственного реестра недвижимости (ЕГРН), кроме того, у владельца на руках должны быть правоустанавливающие документы (договор купли-продажи, уступки, дарения или свидетельство о наследстве).

Следующим этапом будет выяснение количества детей у продавца и дат их рождения. Если собственник имеет ребенка, родившегося после 01.01.2020 или двух детей, младший из которых родился после 01.01.2007, то он имеет право на МСК.

Факт использования средств материнского капитала можно выяснить несколькими способами, которые будут зависеть от того, каким образом родитель тратил полученные деньги. Так, гражданин вправе:

- Купить квартиру на вторичном рынке. Проверить данную информацию можно при изучении договора купли-продажи. Обязательным условием такого соглашения будет упоминание о том, что на приобретение объекта использованы средства МСК.

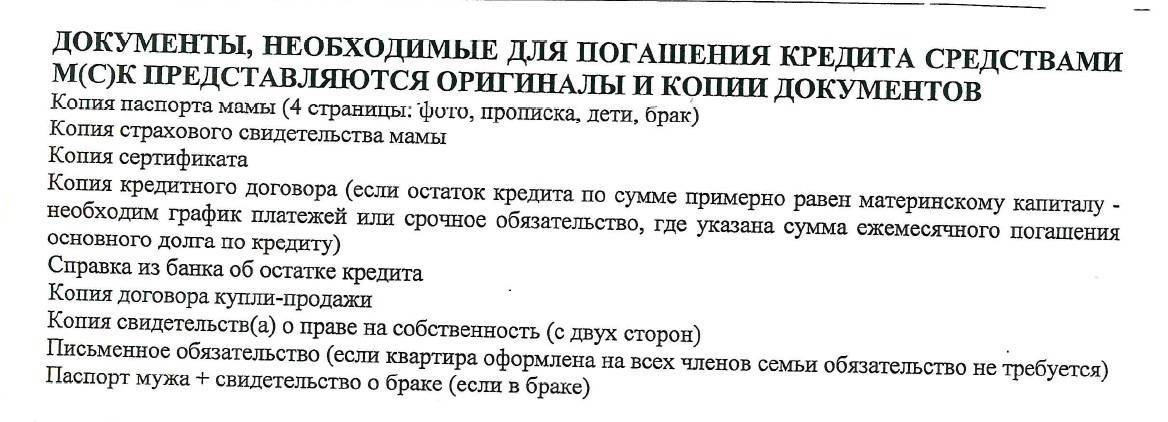

- Погасить ипотеку. При такой схеме в договоре купли-продажи будет указано только то, что объект приобретен на заемные средства. Банки зачастую выступают против того, чтобы оформлять ипотечную квартиру сразу на всех членов семьи, в том числе несовершеннолетних. Такую квартиру будет сложнее продать с торгов, если заемщик перестанет платить кредит. Для подтверждения добросоветности своих намерений перед ПФР, перечисляющим деньги, родитель оформляет нотариальное обязательство о выделе долей после погашения ипотеки. Однако данное обещание может быть не исполнено, что повлечет серьезные юридические последствия как для собственника, так и для дальнейших покупателей.

- Оплатить пай. Факт выплат подтверждается специальной справкой, выданной ЖСК.

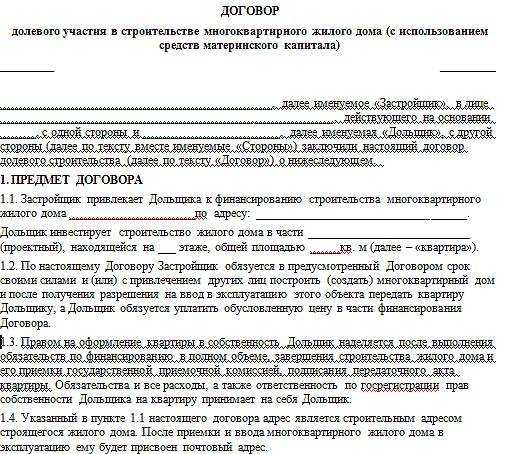

- Купить квартиру в строящемся доме по Договору долевого участия (ДДУ). В еще не построенном объекте невозможно выделить доли на членов семьи. Но квартира может быть передана в дальнейшем по договору уступки новому владельцу. Данный факт следует также учитывать при проверке документов по сделке.

Проверить данную информацию можно при изучении договора купли-продажи. Обязательным условием такого соглашения будет упоминание о том, что на приобретение объекта использованы средства МСК.

Проверить данную информацию можно при изучении договора купли-продажи. Обязательным условием такого соглашения будет упоминание о том, что на приобретение объекта использованы средства МСК. График необходимо запросить у хозяина квартиры.

График необходимо запросить у хозяина квартиры.

При этом, если квартира принадлежала нескольким собственникам и переходила от одного владельца к другому, выяснить факт использования материнского капитала каждым хозяином крайне затруднительно. Покупателю рекомендуется получить выписку из ЕГРН о переходе прав и привлечь профессионального юриста для проведения документального расследования.

Риски минимальны, если продавец:

- предъявляет справку, что не реализовывал средства МСК;

- выделил доли детям;

- совершает сделку через нотариуса;

- супруг продавца оформил нотариальный отказ от доли.

Если в сделке участвуют несовершеннолетние или квартира неоднократно переходила от одного владельца к другому, рекомендуем проконсультироваться с юристом. Для этого оставьте заявку любым удобным способом: звоните, приходите в офис или пишите нам в онлайн-чат.

Больше информации о сделках с недвижимостью — на нашей странице Юридическое сопровождение сделок с недвижимостью.

Автор статьи:

Полина Власенко (Юрист)

Покупка дома во время пребывания в FMLA

Серьезной причиной для поиска вашего первого дома является то, что вам нужно место для растущей семьи. На самом деле, есть вероятность, что вы можете оказаться на поздней стадии закрытия ипотечного кредита примерно в то время, когда ваш ребенок рождается. Вам может быть интересно, как пребывание дома в соответствии с Законом об отпуске по семейным обстоятельствам и болезни (FMLA) влияет на вашу квалификацию по ипотеке. Вот что вам нужно знать о покупке дома во время участия в FMLA.

Влияет ли участие в FMLA на покупку дома?

Поскольку прибавление в семье является частой причиной покупки вашего первого дома или переезда в другой, который может удовлетворить ваши потребности в дополнительной комнате, ипотечные кредиторы разработали определенные правила в отношении отпуска по беременности и родам. Хотя отпуск по беременности и родам является наиболее распространенным явлением, это лишь одна из целого ряда ситуаций, на которые распространяется политика кредитора по FMLA.

Хотя отпуск по беременности и родам является наиболее распространенным явлением, это лишь одна из целого ряда ситуаций, на которые распространяется политика кредитора по FMLA.

Пока мы будем обсуждать политику Rocket Mortgage ® , между кредиторами могут быть различия в политике. Кроме того, рекомендации могут несколько различаться в зависимости от типа ипотеки, которую вы получаете.

Вы можете купить или рефинансировать дом во время временного отпуска в соответствии с FMLA, но могут возникнуть проблемы в процессе андеррайтинга или закрытия, если ваш отпуск не оплачен, и ваш кредитор не может проверить ваш доход при проверке вашей финансовой информации до закрытие. В остальном Закон о справедливом жилищном обеспечении предотвращает дискриминацию при покупке жилья, ипотеке и аренде жилья по признаку беременности или семейного положения.

Если ваш временный отпуск не оплачивается, вы, скорее всего, не сможете использовать свой доход для получения ипотечного кредита. Вы сможете использовать доход только супруга, партнера или другого созаемщика. Важно знать об этом, потому что это может повлиять на доход, который вы можете использовать для квалификации.

Если вы вернетесь на работу до первого запланированного платежа по ипотечному кредиту, вы соответствуете требованиям с вашим обычным доходом. Если ваш работодатель предоставляет оплачиваемый отпуск, вы обычно можете использовать этот доход, чтобы получить право на получение пособия, если вы все еще будете получать его, когда начнете выплачивать платежи по новой ипотеке. Исключением являются кредиты VA, которые не позволяют использовать временную нетрудоспособность или доход от временного отпуска.

Вы также можете работать неполный рабочий день у своего постоянного работодателя и получать доход от временного отпуска. Это может быть использовано для квалификации, если оно не превышает ваш обычный доход, если бы вы работали полный рабочий день.

Если вы не можете соответствовать требованиям на основании вашего дохода от временного отпуска и любого другого дохода, который может внести супруг или партнер, вы можете соответствовать требованиям, если у вас достаточно резервных средств. Резервы используются, чтобы показать, что у вас есть средства для выплаты ипотечного кредита в течение определенного количества месяцев. Поговорите с экспертом по ипотечному кредитованию относительно вашей ситуации.

Что такое FMLA и для чего он нужен?

Закон об отпуске по семейным обстоятельствам и болезни требует, чтобы правомочным работникам работодателей, подпадающих под действие этого закона, мог предоставляться 12-недельный отпуск в год, пока их работа остается защищенной, чтобы позаботиться о определенных обстоятельствах. В этот закон также включено положение, позволяющее в течение 26 недель ухаживать за раненым военнослужащим наших вооруженных сил.

Закон гарантирует только неоплачиваемый отпуск. В зависимости от работодателя у вас может быть определенная сумма оплачиваемого отпуска по беременности и родам. Многие люди также предпочитают использовать оплачиваемый отпуск (PTO), который они могут получить.

Кто имеет право уйти в соответствии с FMLA?

По данным Министерства труда США, FLMA предоставляет до 12 недель неоплачиваемого отпуска в год с сохранением рабочего места при следующих обстоятельствах:

- Рождение и уход за новорожденным в течение первого года его жизни

- Уход за ребенком, переданным на воспитание или усыновление работником в течение одного года с момента устройства на работу

- Уход за супругом, ребенком или родителем с серьезным заболеванием

- Время разобраться с серьезным состоянием здоровья работника, из-за которого он не может выполнять свою работу

- Время, необходимое сотруднику для покрытия супруга, сына, дочери или родителя, призванного на действительную военную службу

Те, кто ухаживает за военнослужащим, получившим серьезную травму или заболевание, могут получить до 26 недель охраны труда, если военнослужащий является их супругом, сыном, дочерью, родителем или ближайшим родственником. Вы также можете увидеть, что это называется военным отпуском по уходу.

Вы также можете увидеть, что это называется военным отпуском по уходу.

Могут ли ипотечные кредиторы дискриминировать беременных?

В соответствии с Законом о справедливом жилищном обеспечении семейный статус является защищенной характеристикой. Нельзя подвергаться дискриминации на основании наличия детей. Кроме того, эта защита распространяется на вас, если вы ожидаете. Кредитор не может спрашивать, беременны ли вы.

Несмотря на то, что дискриминация по признаку беременности является незаконной, существует также вполне реальная возможность того, что работники потеряют или сократят заработную плату во время действия FMLA. Кредиторы действительно должны квалифицировать вас на основе нескольких факторов, включая ваш доход и кредитный рейтинг. Если есть потеря дохода, ваша способность получить окончательное письмо об обязательствах по ипотеке от вашего кредитора может быть отложено.

Дальнейшие действия часто зависят от того, начнете ли вы выплачивать долг, находясь в декретном отпуске. Если вы это сделаете, ваш кредитор попытается предоставить вам любой отпускной доход, который вы можете получить. Если отпуск не оплачивается или недостаточен для получения права на получение пособия, кредиторы могут предпринять другие шаги, чтобы убедиться, что вы в хорошей форме. Это может включать требование увеличения резервных фондов.

Если вы это сделаете, ваш кредитор попытается предоставить вам любой отпускной доход, который вы можете получить. Если отпуск не оплачивается или недостаточен для получения права на получение пособия, кредиторы могут предпринять другие шаги, чтобы убедиться, что вы в хорошей форме. Это может включать требование увеличения резервных фондов.

Как предотвратить задержку закрытия?

Если вы уходите в какой-либо отпуск по сохранению рабочего места в любой момент процесса оформления ипотечного кредита, важно своевременно выполнять требования вашего кредитора в отношении документации, чтобы избежать задержек в процессе закрытия. Ваш кредитор может запросить все нижеследующее, в зависимости от типа кредита, который вы получаете:

- Ваше подписанное письменное заявление, подтверждающее ваше намерение вернуться к работе, и дату, когда вы согласились это сделать

- Письменное подтверждение от вашего работодателя, подтверждающее ваше трудоустройство и доход после отпуска, или самые последние платежные квитанции с вашим постоянным доходом и доходом от временного отпуска

- Если для квалификации используется доход от временного отпуска, сумма дохода и продолжительность его действия

- Письмо от работодателя о возвращении на работу, подтверждающее, когда вы вернетесь на работу

- Подтверждение даты начала отпуска посредством подтверждения занятости, платежных квитанций или документов работодателя

Также важно отметить, что вы будете иметь разную квалификацию, если выплата ипотечного кредита начнется после того, как вы вернетесь на работу, а не во время отпуска.

Часто задаваемые вопросы о кредите на отпуск по беременности и родам

Теперь, когда мы рассмотрели многие основы, давайте попробуем ответить на несколько вопросов, которые у вас могут возникнуть.

Могу ли я получить ипотечный кредит, находясь на FMLA?

Если ваш ипотечный кредитор может подтвердить, что у вас будет достаточно дохода для покрытия ежемесячных платежей и что вы работаете по найму, вы сможете без проблем завершить процесс покупки жилья. В зависимости от вашей ситуации вы можете получить квалификацию с вашим регулярным или временным отпускным доходом, доходом созаемщика или дополнительными резервами.

Могу ли я получить другой вид кредита в декретном отпуске?

Если ипотека невозможна, пока вы находитесь в декретном отпуске, вы можете получить личный кредит, личную кредитную линию или другой вид финансирования, чтобы пройти. Хотя все эти варианты учитывают доход, квалификационные стандарты могут отличаться, и на них стоит обратить внимание.

Хотя все эти варианты учитывают доход, квалификационные стандарты могут отличаться, и на них стоит обратить внимание.

Стоит ли покупать дом во время беременности?

Покупать ли дом во время беременности – это очень индивидуальное решение, на которое мы не можем ответить. Вы должны сделать этот выбор, основываясь на своих финансах и личных целях. Однако мы можем предложить некоторые плюсы и минусы:

Pros

- Покупка дома может обеспечить пространство, необходимое для вашей растущей семьи.

- Охрана дома раньше может быть выгодна, если ставки вырастут в будущем.

- Если вы вернетесь на работу к моменту первого платежа по ипотеке, вы сможете соответствовать требованиям с вашим обычным доходом.

- Кредиторы могут квалифицировать вас с помощью вашего дохода от временного отпуска и / или путем проверки дополнительных резервов.

Минусы

- Если вы не чувствуете себя готовым, когда не работаете, возможно, вы испытываете финансовые трудности.

- Ставки могут упасть, и вы, возможно, окажетесь в лучшем финансовом положении, чтобы воспользоваться этим после возвращения на работу.

- Если ваш отпуск по беременности и родам не оплачивается или временная заработная плата слишком низкая, вы не сможете претендовать на участие в программе FMLA.

- Возможно, вам потребуется больше резервных фондов. Платежи из этих средств в течение длительного периода могут значительно истощить ваши сбережения.

Вывод: декретный отпуск не должен препятствовать покупке жилья

Само по себе участие в FMLA не мешает кому-либо претендовать на получение ипотечного кредита. Кроме того, дискриминация кредитора на основании беременности является незаконной. Однако следует отметить, что если отпуск неоплачиваемый или заработная плата значительно снижена, вы, возможно, не сможете претендовать на получение пособия на основании дохода. Ваш кредитор может предоставить вам созаемщика или использовать дополнительные резервные фонды.

Наши эксперты по ипотечному кредитованию помогут вам определить наилучшие варианты для вашей ситуации. Вы можете подать заявку онлайн или позвонить нам по телефону (888) 452-0335.

Сделайте первый шаг к покупке дома.

Получите одобрение, чтобы узнать, на что вы имеете право.

Начать мое одобрение

Подать заявку на субсидирование жилья | Калгари Жилищная Компания

После подтверждения того, что вы имеете право…

- Кандидаты рассматриваются, расставляются по приоритетам и помещаются в список ожидания. предпочтения сообщества.

- Тип предлагаемой программы аренды зависит от приоритета, доступности, квалификации дохода и запрашиваемой программы.

- Заявки остаются в списке ожидания до тех пор, пока не появится подходящее жилье.

- Вы должны ежегодно продлевать свое заявление.

- Вы несете ответственность за актуальность информации о вашем приложении.

Как работает список ожидания?

- Более 6500 претендентов имеют право на доступное жилье.

- Список ожидания не нумеруется по принципу «первым пришел — первым обслужен».

- Существует один лист ожидания для всех программ субсидированной аренды CHC

- CHC реализует несколько жилищных программ. Некоторые из этих программ соответствуют SHAR , в то время как другие имеют другую квалификацию

- Положения о социальном жилье (SHAR). Заявители имеют приоритет в соответствии с правилами и предоставляются на основе наибольшей потребности в зависимости от источника и суммы дохода, активов, количества иждивенцев, текущих жилищных условий и особых обстоятельств.

- В других жилищных программах CHC могут участвовать заявители, соответствующие требованиям SHAR, но не нуждающиеся в наибольшей степени ежедневно

- Мы не можем сообщить вам, когда вам может быть предложена единица.

- Жилищная компания Калгари предлагает помощь тем, кто нуждается в поддерживаемом жилье, при условии наличия подходящего жилья.

- Когда квартира становится доступной, наша команда немедленно заполняет ее следующим заявителем, чья индивидуальная ситуация соответствует требованиям для этого дома.

Какие факторы могут ограничить мои возможности для получения жилья?

Жилищная компания Калгари не может определить, когда и будет ли вам предложено жилье, но мы рекомендуем вам учитывать факторы, которые могут задержать процесс поиска подходящего жилья:

- Места проживания – Заявители могут выбрать конкретные сообщества, в которых они предпочитают жить; однако ограничение количества приемлемых домов может продлить поиск доступного жилья. Вы можете рассмотреть возможность расширения круга сообществ, в которых вы хотели бы жить.

- Домашние животные – CHC признает важность домашних животных для наших арендаторов. Мы активно работаем над тем, чтобы в наших домах было больше мест для домашних животных. К сожалению, не во всех объектах размещения разрешено проживание с домашними животными. Если вы укажете, что предпочитаете номер, в котором разрешено проживание с домашними животными, это может продлить ваше ожидание поиска недорогого жилья. Возможно, вы захотите подумать о том, чтобы попросить друга, соседа или члена семьи помочь вам с вашим питомцем.

- Программы аренды – существует одно приложение для всех программ субсидируемой компании Calgary Housing Company; если вы ограничили выбор поддерживаемых вариантов жилья в своем заявлении, вам не будет предложено жилье ни в одной из других программ.

- Недостаточная или неверная информация . Заявители должны предоставить всю необходимую информацию, чтобы иметь право на получение жилья.

Чем больше ограничений вы накладываете на свое заявление, тем меньше наша команда может помочь вам с вашими жилищными потребностями.

Как мне обновить мое приложение?

Жилищная компания Калгари понимает и предполагает, что ваша ситуация/статус может измениться с момента подачи заявки на доступное жилье. Если это так, вы должны обновить свое приложение с новой информацией и документацией.

Изменения в вашу заявку можно вносить с помощью портала для заявителей. Если вы не можете использовать Портал для заявителей, воспользуйтесь Руководством пользователя портала для заявителей или отправьте электронное письмо [email protected] . Вы также можете обратиться за помощью к представителю отдела обслуживания клиентов по телефону (587) 390-1200.

- Номер электронной почты/телефона – Чтобы вам предложили жилье, Calgary Housing Company должна иметь возможность связаться с вами по электронной почте или по телефону.

- Адрес – Если вы переехали в новое место жительства, обновите свое заявление, указав информацию о новом адресе. Обновите изменения в арендной плате в то же время.

- Коммунальные услуги – Если вы платите за коммунальные услуги, такие как тепло, электричество или вода, убедитесь, что это отражено в вашем заявлении. члены семьи уехали или прибыли дополнительные члены семьи), обязательно обновите свое заявление, указав это изменение в вашем семейном номере.

- Пригодность вашего места жительства – Вам или кому-то из членов вашей семьи требуется доступное жилье? Ваш дом небезопасен или влияет на ваше здоровье? Вы делите дом с другой семьей? Если это так, убедитесь, что это отражено в вашем приложении, и предоставьте подтверждающую документацию.

- Доход/активы . Если ваш семейный доход или активы изменились, вы должны внести в свое заявление новое подтверждение дохода.

- Иммиграционный статус — Обновите свое заявление, добавив новую документацию, если ваш иммиграционный статус изменился.

- Школа .

Мы активно работаем над тем, чтобы в наших домах было больше мест для домашних животных. К сожалению, не во всех объектах размещения разрешено проживание с домашними животными. Если вы укажете, что предпочитаете номер, в котором разрешено проживание с домашними животными, это может продлить ваше ожидание поиска недорогого жилья. Возможно, вы захотите подумать о том, чтобы попросить друга, соседа или члена семьи помочь вам с вашим питомцем.

Мы активно работаем над тем, чтобы в наших домах было больше мест для домашних животных. К сожалению, не во всех объектах размещения разрешено проживание с домашними животными. Если вы укажете, что предпочитаете номер, в котором разрешено проживание с домашними животными, это может продлить ваше ожидание поиска недорогого жилья. Возможно, вы захотите подумать о том, чтобы попросить друга, соседа или члена семьи помочь вам с вашим питомцем.

Обновите изменения в арендной плате в то же время.

Обновите изменения в арендной плате в то же время.