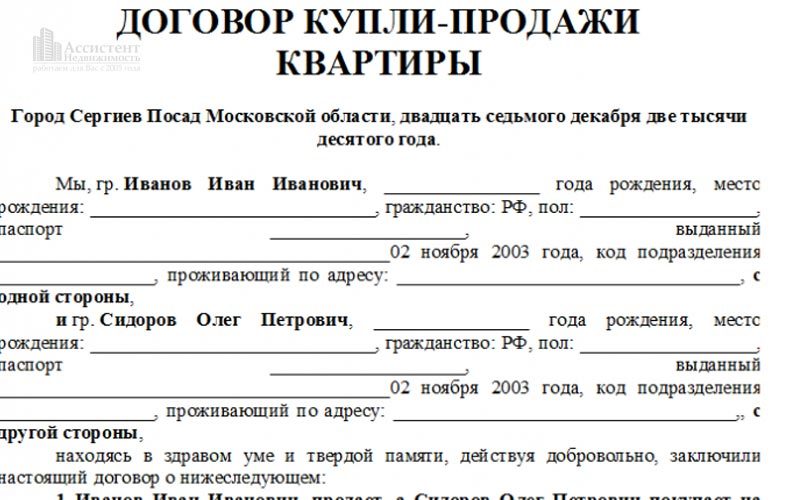

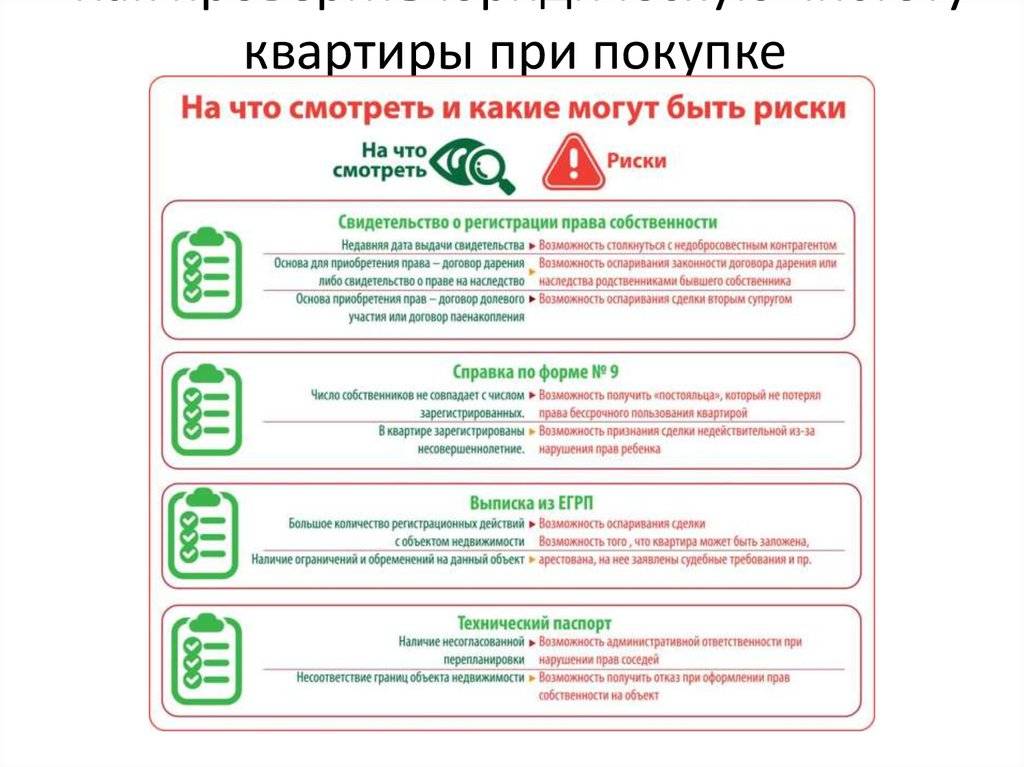

Какие документы нужны для покупки квартиры

Покупка квартиры — непростая задача, связанная не только с денежными расходами, но и серьезными рисками. Покупателю квартиры необходимо учесть все детали, и хорошо подготовится. Особенно внимательно нужно относиться к проверке документов. Так вы сможете уберечь себя от серьезных неприятностей.

Важные аспекты

Есть основной набор документации, который нужен для приобретения любой квартиры, и второстепенный. Второстепенный набор документов в каждом конкретном случае может быть различным. Часть бумаг необходима лишь для изучения информации, интересующей покупателя. Другие играют важное значение при регистрации.

Обязательный перечень

Список бумаг, которые обязательно нужно проверить у продавца, достаточно большой. Необходимо запросить:

1. Гражданский паспорт владельца недвижимости.

2. Документацию, которая является основанием для получения права владения текущим собственником. Например, судебное решение, договор о передаче объекта в собственность, договор о приобретении недвижимости и т. д.

д.

3. Выписку из ЕГРП. Данная бумага позволит вам узнать о том, кто владеет объектом на момент указанной даты и расскажет о присутствии тех или иных сложностей с объектом (например, залог перед банком, арест судом и т. д.).

4. Единый жилищный документ позволит установить количество людей, обладающих правом пользования недвижимостью.

Перечисленный выше список является базовым набором, который проверяют при приобретении объекта на вторичном рынке. Эти бумаги позволяют получить основные сведения о правообладателях недвижимости. Часть из них будет нужна для проведения регистрации в Росреестре.

Чаще всего базового набора документации оказывается недостаточно. Если у продавца недвижимости есть семья, это может означать, что права пользования есть не только у него. В этом случае необходимо собрать дополнительные бумаги на сам объект и на членов семьи продавца. Часть из них понадобится во время регистрации сделки, а некоторые нужны только покупателю чтобы получить максимум информации о хозяевах недвижимости. Эта позволит покупателю избежать неприятных неожиданностей в виде ограничений пользования, различных претензий и правопритязаний.

Эта позволит покупателю избежать неприятных неожиданностей в виде ограничений пользования, различных претензий и правопритязаний.

Дополнительные бумаги

Чтобы получить максимум информации о недвижимости и ее продавце, нужно собрать дополнительную документацию. Лучше потратить больше времени на решение этой задачи, чем потом нести расходы на решение проблем, о которых вы даже не подозревали во время совершения сделки. Обратите внимание на следующие документы:

1. Бумага, которая свидетельствует об отсутствии долгов перед коммунальными службами, а также копия лицевого счета.

2. Справки из психо-неврологического диспансера и наркологического диспансера на владельцев недвижимости. Данные бумаги позволят подстраховаться от рисков, связанных тем, что продавец официально признан недееспособным. Подобные схемы активно используют мошенники. Чтобы точно обезопасить себя от подобного рода мошенничества, лучше всего получить нотариальное удостоверение дееспособности и правоспособности продавца на момент подписания договора продажи квартиры. Тогда постфактум оспорить сделку купли-продажи по причине невменяемости продавца уже не смогут.

Тогда постфактум оспорить сделку купли-продажи по причине невменяемости продавца уже не смогут.

3. Заключение о рыночной цене недвижимости. Эта бумага актуальна при приобретении объекта в кредит.

4. Выдержка из ЕГРП/ЕГРН в расширенном формате. Данный документ позволит ознакомиться с историей смены собственников недвижимости. Такая информация может быть очень полезной и позволит не допустить различных неприятностей в будущем.

5. Выдержка из Домовой Книги в расширенном формате. Бумага даст возможность покупателю получить информацию о лицах, которые ранее имели регистрацию в данном объекте недвижимости.

Важно! Если на время приобретения недвижимости владелец не был женат/замужем, он не должен предоставлять согласие супруга на реализацию объекта. При отсутствии детей у владельца, также нет необходимости в документации, выдаваемой органами опеки.

Документы для регистратора

Регистрация покупки недвижимости — громоздкая процедура, требующая сбора значительного количества документации. Важно собрать все необходимые бумаги, чтобы избежать возможного отказа со стороны регистратора:

Важно собрать все необходимые бумаги, чтобы избежать возможного отказа со стороны регистратора:

1. Бумага, свидетельствующая, что другие владельцы долей проинформированы о грядущей продаже квартиры и отказываются от права преимущественной покупки доли. Она актуальна при приобретении долевой части объекта. В иных случаях нет необходимости требовать ее у продавца.

2. Согласие получателя ренты. Бумага актуальна, если собственник получил объект в качестве вознаграждения за пожизненное содержание предшествующего владельца.

3. Разрешение залогодержателя. Необходимо, если недвижимость выступает в качестве залога в финансовом учреждении. Эта бумага очень важна, она позволит избежать неприятностей, если банк решит взыскать в качестве оплаты долга залоговое имущество покупателя.

4. Бумага со стороны государственных структур, отвечающих за попечительство и опеку. Запрашивайте ее, если у продавца есть на содержании юридически недееспособные родственники, или дети, возраст которых меньше 18 лет.

5. Письменное согласие супруга. Альтернативой выступает документ о разделе совместно нажитого имущества или судебное решение. Обязательно запрашивайте такую бумагу у собственника, если он состоит в зарегистрированном браке, или если на момент приобретения недвижимости он был женат (замужем).

6. Кадастровый паспорт. Нужен, если недвижимость еще не поставлена на кадастровый учет, или внутри объекта осуществлено изменение планировки.

В различных частях России перечень документации, запрашиваемой Росреестром, может отличаться. Например, в ряде субъектов РФ региональные отделения регистратора часто запрашивают Акт приема-передачи. Отнеситесь к подобным требованиям серьезно. Отсутствие запрашиваемой со стороны Росреестра документации станет юридическим основанием для отказа в процедуре регистрации. Поэтому важно собрать полный пакет документации.

Документация покупателя

Приобретателю квартиры нет необходимости предъявлять значительный перечень документации. Все ключевые бумаги собирает собственник объекта. Покупателю для прохождения регистрации необходимо предоставить:

Покупателю для прохождения регистрации необходимо предоставить:

1. Паспорт гражданина РФ.

2. Чек об оплате госпошлины.

3. Заявление соответствующего образца.

Если вы приобретаете недвижимость в кредит, перечень необходимой документации может существенно расшириться. Все зависит от требований конкретной финансовой организации, в которой вы получаете ипотеку. Они бывают довольно многочисленными. Для покупки также нужно наличие договора, подписанного как продавцом, так и приобретателем. Требования к нему — предмет отдельного разговора.

Какие документы необходимы для сделки с недвижимостью?

Покупка квартиры в столице — приятный, но ответственный шаг. Покупатель не только ищет подходящие варианты через разные источники. Например, выбрать новостройку в Москве можно на сайте Novostroy. Но и договаривается с представителями строительной компании, обращается к нотариусу, оформляя будущую сделку.

Отнестись к сбору необходимых документов следует внимательно и обстоятельно. В зависимости от типа сделки, недвижимости, возраста и семейного положения покупателя перечень бумаг может различаться.

В зависимости от типа сделки, недвижимости, возраста и семейного положения покупателя перечень бумаг может различаться.

Сбор документов — важный этап предпродажной подготовки. Не стоит откладывать оформление на последние дни. Чтобы вовремя получить ключи от новой квартиры без задержек и проволочек, нужно собрать полный пакет документов и проверить на отсутствие ошибок.

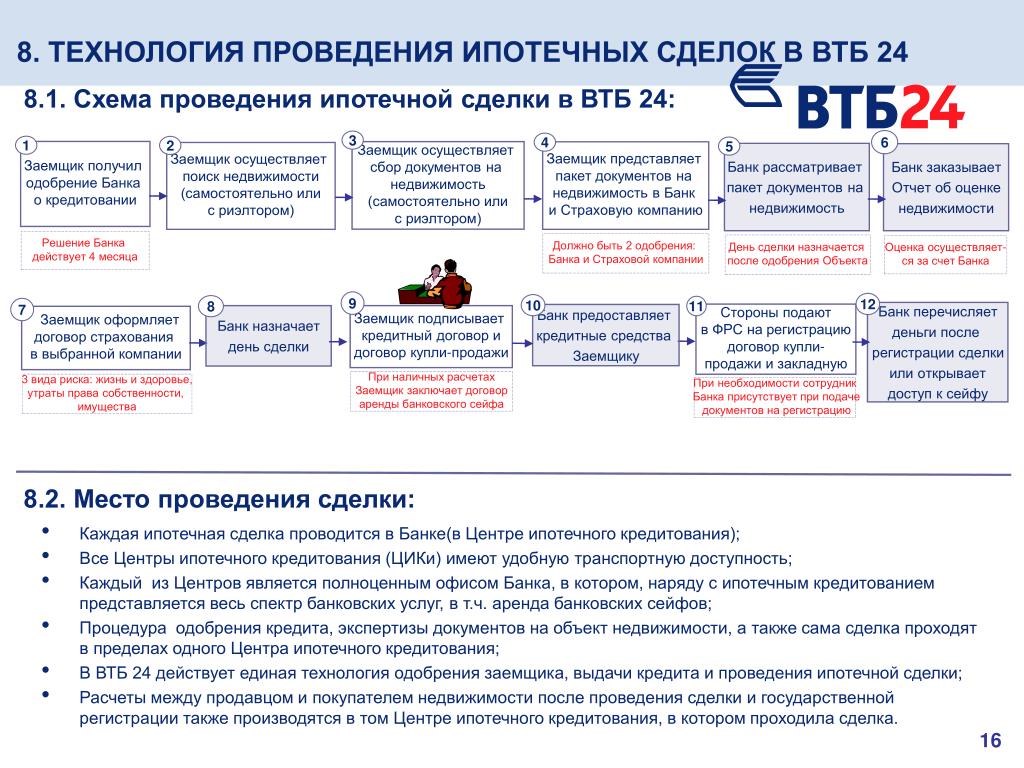

Сопровождение сделки купли-продажи

Если нет свободного времени, недостает знаний или не хватает уверенности в своих силах, можно обратиться в специализированные юридические компании. Сопровождение, оформление сделки купли-продажи квартиры востребовано в сфере недвижимости. Специалисты обладают необходимыми знаниями и навыками для упрощения и верного течения процесса.

Главная задача профессионального сопровождения — минимизировать риски приобретения квартиры. К потенциальным проблемам обеим сторон относится:

-

Для собственника — неожиданный срыв сделки, мошенничество, искусственное растягивание сроков.

Все это приведет к потере времени, денег, нервных клеток.

Все это приведет к потере времени, денег, нервных клеток. -

Для приобретателя — невыгодные условия, покупка обремененной или заложенной недвижимости, отказ продавца передавать права собственности после совершения оплаты. В худшем случае собственника посчитают недееспособным, из-за чего его родственники могут добиться признания сделки недействительной.

Все это приведет к потере времени, денег, нервных клеток.

Все это приведет к потере времени, денег, нервных клеток.За легитимностью процесса купли-продажи следят разные специалисты. Каждый отвечает за свой юридический аспект сделки, что облегчает жизнь сторонам договора.

Риелтор может работать с обеими сторонами. Для собственников он помогает найти претендентов для приобретения недвижимости. Со стороны покупателя риелтор подбирает лучшие варианты под индивидуальные параметры. Он также участвует в переговорах и помогает со сбором необходимого перечня бумаг.

Услуги нотариуса также актуальны при проведении сделок с недвижимостью. Он контролирует законность, юридическую корректность совершения операций.

Купить квартиру от застройщика несколько проще. В случае приобретения недвижимости в новостройке или в строящемся доме, полный комплект документов оформляется строительной компанией и банком.

Основные документы

Чтобы собрать весь перечень документов на покупку квартиры, придется потратить немало времени и сил. Важно не просто собрать пакет бумаг, но и убедиться в их подлинности и достоверности.

Возможно, понадобится часто посещать МФЦ или другие инспекции. Найти некоторые документы достаточно просто (например, паспорт хранится дома). Другие придется заказывать в Росреестре, получать в ЗАГСе и заверять в нотариальной компании. Выясним, какие документы нужны для покупки квартиры.

Доверенность

Если собственник решает нанять юридического консультанта или риелтора, то необходимые документы для сделок с недвижимостью будет собирать именно он. В этом случае обязательно оформляется доверенность, заверенная у нотариуса.

Доверенность может быть трех видов:

-

одноразовая — для проведения одной или нескольких операций:

-

специальная — на конкретные действия;

-

генеральная — приравнивает доверенное лицо к собственнику, т. е. дает право совершать любые действия с объектом недвижимости.

Для оформления документа потребуется посетить офис нотариуса.

Документы, подтверждающие личность

Покупателю и продавцу понадобится паспорт. Если квартира оформляется на ребенка, не достигшего возраста 14 лет, нужен другой документ, подтверждающий личность — свидетельство о рождении. Если покупатель получил паспорт, но еще несовершеннолетний, понадобятся и то, и другое. С помощью свидетельство о рождении устанавливаются и подтверждаются личности родителей.

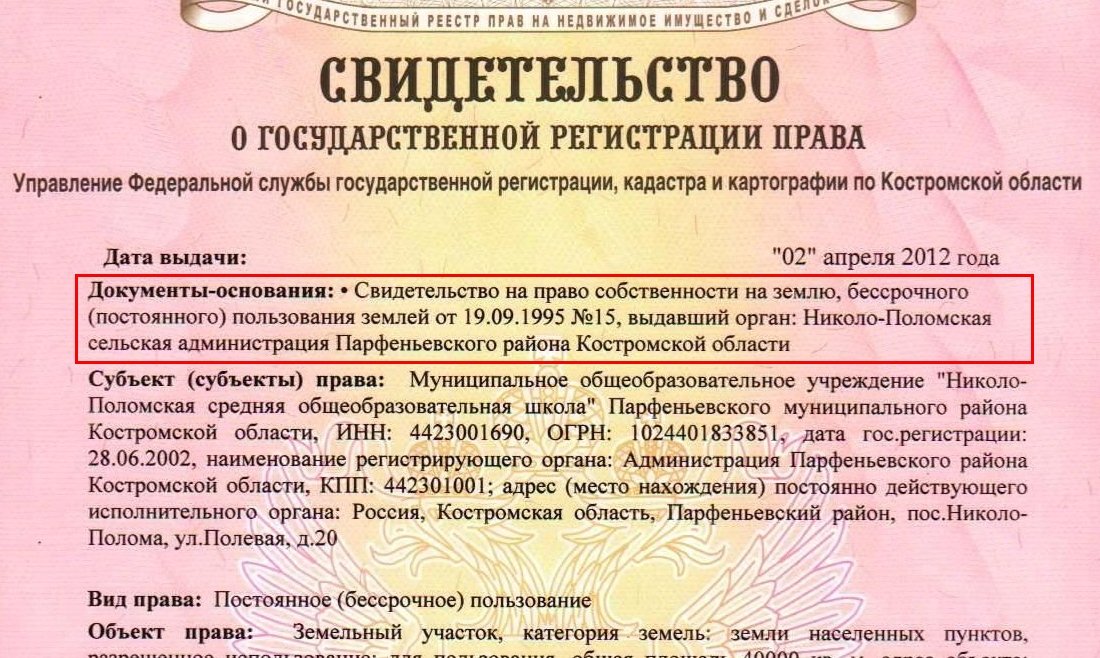

Свидетельство или выписка, подтверждающие право собственности владельца

В документе должен быть прописано, кто является собственников жилья. Если квартира была приобретена до 2016 года, подойдет свидетельство о праве собственности.

Основной документ — выписка из ЕРГН. В ней кроме правообладателей указывается информация о последней государственной регистрации, а также сведения об ограничениях, обременениях. По данным легко понять, находится ли квартира под арестом или в залоге y банка.

Заказать выписку легко через обращение в МФЦ или подав заявку на сайте Госуслуг. Обычно для договора купли-продажи квартиры заказывают свежую выписку из единого реестра, чтобы исключить любые риски.

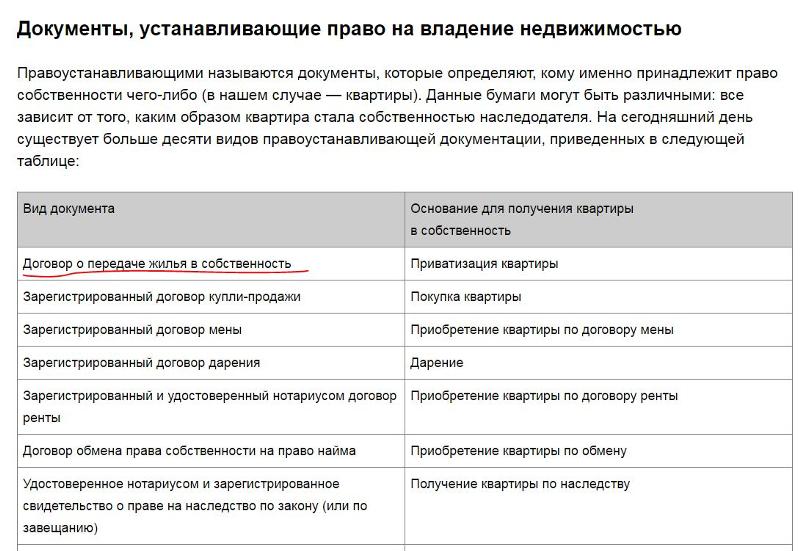

Правоустанавливающие документы на недвижимость

В их число входят любые бумаги, являющиеся доказательством наличия прав собственника на квартиру по прошлым сделкам. Это может быть договор дарения, мены, купли-продажи или свидетельство о наследовании жилплощади.

Правоустанавливающие документы показывают, как и когда продавец стал владельцем жилой недвижимости.

Выписка о количестве лиц, прописанных в квартире

Этот вид выписки содержит информацию о зарегистрированных в недвижимости жильцах. При этом в документе прописывается дата начала и окончания прописки. При покупке недвижимости стоит помнить, что лицо, имеющее регистрацию в квартире, может в нем жить даже после продажи. Поэтому покупателю важно внимательно изучить документ.

Выписка запрашивается в администрации, управляющей компании или в паспортном столе. Заказать ее можно также через сервис Госуслуги. Документ считается действительным в течение одного месяца.

Выписка из финансового лицевого счета

Документ предоставляется, чтобы узнать информацию о сумме коммунальных услуг и наличии/отсутствии задолженности. Если есть долги, собственник обязуется погасить его или стороны договариваются в индивидуальном порядке.

Заказывается документ через управляющую компанию, ТСЖ или МФЦ. Также опция доступна на портале Госуслуг. Срок действия выписки -1 месяц.

Стоит уточнить, что перечисленные бумаги относятся в первую очередь к покупке недвижимости Москвы и Московской области. В разных регионах МФЦ могут запрашивать расширенный список документов.

Дополнительные документы

Необходимость дополнительных документов зависит от конкретных случаев. Например:

-

Согласие супруга на сделку — если объектом договора является совместно нажитое имущество. Оформляется у нотариуса, понадобится свидетельство о браке.

-

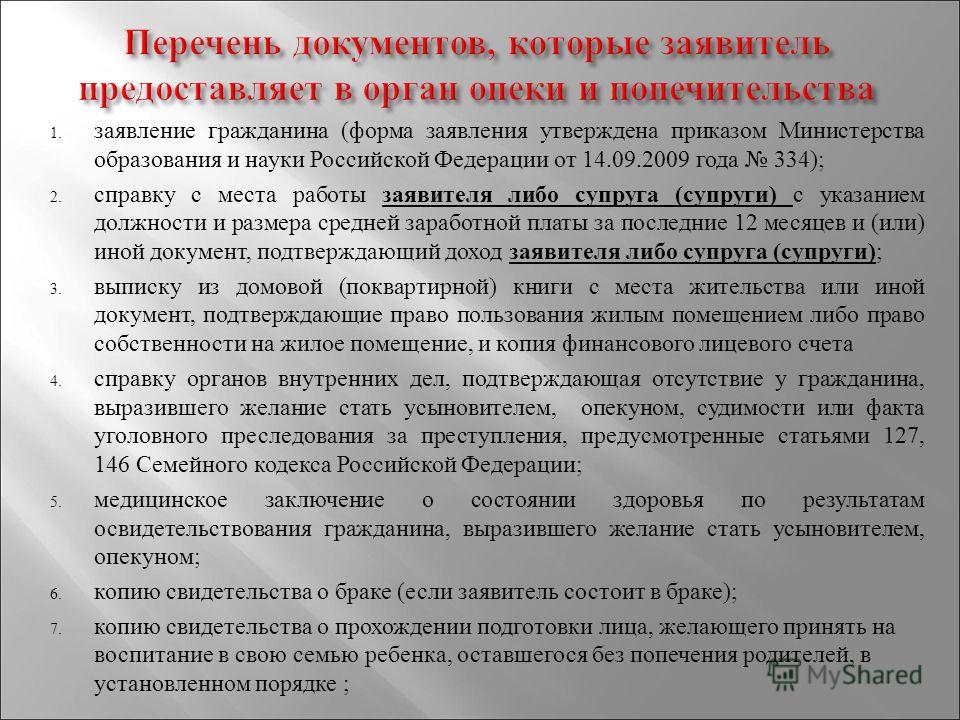

Разрешение органов опеки и попечительства — если в сделке с недвижимостью собственником является ребенок. Подтверждает, что права несовершеннолетнего не ущемляются, условия его проживания не ухудшатся. Распоряжение оформляется в соответствующих органах.

-

Технические документы.

В их число входят кадастровый паспорт, план-проект квартиры для получения сведений о площади, количестве комнат, переустройстве помещений и других характеристиках. Выдается БТИ. При оформлении ипотеки технический план не требуется. -

Справка об оплате денежных средств. Пригодится при оформлении сделки долевого участия с застройщиком. Подтверждает полную выплату своей части сделки.

В их число входят кадастровый паспорт, план-проект квартиры для получения сведений о площади, количестве комнат, переустройстве помещений и других характеристиках. Выдается БТИ. При оформлении ипотеки технический план не требуется.

В их число входят кадастровый паспорт, план-проект квартиры для получения сведений о площади, количестве комнат, переустройстве помещений и других характеристиках. Выдается БТИ. При оформлении ипотеки технический план не требуется.В редких случаях потребуется сертификат на материнский капитал, если им будет оплачиваться сделка, и справку об остатке средств на счете.

Если покупатель хочет удостовериться в психическом состоянии продавца, можно попросить сделать справку в психоневрологическом диспансере.

Что делать, если пакет документов неполный?

После сбора останется только лично подойти обеим сторонам сделки в отделение МФЦ или Росреестра для регистрации права собственности. Не стоит забывать об оплате госпошлины, квитанция также будет нужна.

6 требований для покупки дома

Найти идеальный дом для вас — это сбывшаяся мечта, но вас может ждать неприятное пробуждение, если вы не готовы наброситься, когда найдете его. Прежде чем отправиться на поиски этого дома, вы должны заранее проделать некоторую работу, чтобы быть готовым заключить сделку.

Что это значит? Это означает накопление достаточного первоначального взноса, определение подходящего ипотечного кредитора, проверку вашего кредитного рейтинга, минимизацию ваших долгов, откладывание денежных средств на покрытие расходов и получение предварительного одобрения ипотечного кредита заранее.

Все перед тем, как вы отправитесь на свой первый день открытых дверей.

Key Takeaways

- Убедитесь, что у вас есть достаточный первоначальный взнос; 20% от стоимости покупки является стандартным.

- Заранее изучите вопрос, чтобы выбрать лучшего для вас кредитора.

- Проверьте свой кредитный рейтинг и при необходимости улучшите его, чтобы получить лучшую ставку по ипотеке.

- Суммируйте общий непогашенный долг и уменьшите его, насколько это возможно.

- Откладывайте от 2% до 5% от запланированной цены покупки на покрытие расходов на закрытие.

- Получите предварительное одобрение от выбранного вами кредитора.

Требования к покупке дома

Все большее число покупателей жилья пропускают ипотечный процесс и платят все наличными. По данным сайта недвижимости Redfin, почти 32% заплатили наличными за дом в 2022 году. Это значительный рост по сравнению с двумя годами ранее, в разгар пандемии, когда он составлял около 20%.

Это хорошо для них, но если вы находитесь в двух третях рынка покупки жилья, у которого нет таких денег, необходимость в предварительной подготовке становится еще более настоятельной. Покупатель, расплачивающийся исключительно наличными, имеет преимущество перед другими, если в доме заинтересованы несколько сторон.

Шесть шагов, приведенных ниже, помогут вам выровнять игровое поле. Особенно последний шаг: получить предварительное одобрение ипотеки заранее. Это не обязательный документ, но он предупреждает продавца о том, что кредитор рассмотрел ваше финансовое положение и готов предоставить вам ипотечный кредит до определенного уровня.

6 ящиков для проверки

Процесс может различаться в зависимости от кредитора, но в каждом случае есть шесть пунктов, которые необходимо отметить при подаче заявки на ипотечный кредит: Получите вместе первоначальный взнос; выберите кредитора, проверьте свой кредитный рейтинг, проверьте соотношение долга к доходу, отложите расходы на закрытие и подайте заявку на предварительное одобрение ипотеки.

Вы можете добавить в этот список хорошего агента по недвижимости. 86% людей, купивших дом в 2022 году, заявили, что нашли агента по недвижимости полезным в этом процессе.

Важно

При выборе агента по недвижимости учитывайте биографию, репутацию и опыт человека. Обращение к друзьям и родственникам за рекомендациями может помочь вам найти подходящего специалиста для работы.

Обращение к друзьям и родственникам за рекомендациями может помочь вам найти подходящего специалиста для работы.

Требование №1: Сбор первоначального взноса

Первым условием покупки дома является первоначальный взнос. Это деньги, которые вы платите авансом, чтобы компенсировать сумму, которую вам нужно занять.

«Кредиторы ужесточили требования после экономического кризиса 2008 года, — говорит Карен Р. Дженкинс, президент и главный исполнительный директор KRJ Consulting. «В результате потенциальные заемщики, желающие приобрести дом, должны иметь некоторую «шкуру в игре», чтобы претендовать на дом».

Чтобы получить наилучшую доступную ставку, у вас должно быть 20%. Это также позволит вам пропустить частное ипотечное страхование, которое увеличивает ваши ежемесячные расходы в будущем.

Если у вас нет таких денег, подумайте о том, чтобы проверить, имеете ли вы право на получение кредита Федерального жилищного управления (FHA). Агентство требует только 3,5% первоначальный взнос. С одобрения FHA вы можете получить кредит в банке с федеральным агентством, выступающим в качестве вашего ипотечного страховщика.

С одобрения FHA вы можете получить кредит в банке с федеральным агентством, выступающим в качестве вашего ипотечного страховщика.

Если вы являетесь ветераном вооруженных сил США, вы можете иметь право на получение кредита, поддерживаемого администрацией по делам ветеранов. Возможен до 100% финансирования.

Министерство сельского хозяйства США (USDA) имеет собственную программу ипотечного кредитования, которая помогает людям с низкими и средними доходами получить достойное жилье в сельской местности. Он предлагает до 100% финансирования.

Если у вас возникли проблемы с получением первоначального взноса, есть и другие варианты. Федеральное управление жилищного строительства и городского развития (HUD) разработало программу помощи при первоначальном взносе для тех, кто впервые покупает жилье. Деньги распределяются по штатам, и у каждого свои правила.

Вы также можете попросить подарок в качестве первоначального взноса от члена семьи. Имейте в виду, что могут быть ограничения на подарки с первоначальным взносом, и вам потребуется должным образом задокументированное подарочное письмо с первоначальным взносом.

Требование №2: Выберите кредитора

Важно присмотреться к кредитору. Каждый банк устанавливает свои собственные процентные ставки по кредитам, и небольшая разница в сумме составляет много долларов за 15 или 30 лет.

Вы можете начать с проверки в своем банке. Это может предложить вам конкурентоспособную ставку, потому что вы уже ведете с ними дела.

Не исключайте кредитные союзы, небольшие общественные банки и онлайн-кредиторов. Чем больше кредиторов вы проверите, тем больше вероятность того, что вы получите действительно хорошую ставку.

Отличным инструментом для исследования и сравнения процентных ставок является ипотечный калькулятор. Это даст вам представление о ваших реальных затратах по различным ставкам, прежде чем вы встретитесь с ипотечным брокером или кредитором.

Совет

Предварительное одобрение ипотечного кредита может дать вам преимущество при выставлении предложения о покупке недвижимости. Это показывает продавцу, что вы квалифицированы и настроены серьезно.

Требование №3: Проверьте свой кредитный рейтинг

Ипотечные кредиторы учитывают всю вашу финансовую ситуацию, когда вы подаете заявку на кредит, но ваша оценка FICO является важной частью информации.

Ваша оценка показывает кредиторам, насколько вероятно, что вы погасите деньги, которые вы занимаете. Чем выше ваш кредитный рейтинг, тем лучше процентная ставка, которую вам предложат. Если у вас плохой балл или, что еще хуже, вообще нет кредитной истории, вам будет очень сложно вообще пройти квалификацию.

Было бы непросто найти кредитора, который будет работать с заемщиком с кредитным рейтингом ниже 620 или 640. FHA будет поддерживать ипотечные кредиты для квалифицированных покупателей с кредитным рейтингом всего 500.

Проверка вашего кредитного рейтинга перед подачей заявки может дать вам лучшее представление о том, соответствуете ли вы требованиям кредитора для покупки дома. Это также может дать вам представление о том, какие процентные ставки вы, вероятно, будете платить за ипотеку.

Если вы обнаружите, что ваш кредитный рейтинг слишком низок для получения ипотечного кредита, не отчаивайтесь. Начните работать над погашением безнадежных долгов и погашением задолженности по кредитной карте. Продолжайте проверять свой счет из месяца в месяц. Вы должны увидеть реальный прогресс в течение нескольких месяцев.

Требование № 4: Знайте соотношение долга к доходу

Отношение долга к доходу (DTI) представляет собой процент вашего валового дохода, который ежемесячно идет на погашение долга и процентов. Чем меньше это число, тем лучше для удовлетворения требований по ипотеке.

Банки используют ваш DTI, чтобы определить, можете ли вы позволить себе добавить бремя выплаты по ипотеке к вашим существующим долгам. У Бюро финансовой защиты потребителей есть правила, гласящие, что отношение долга к доходу, включая ипотеку и связанные с этим расходы, не может превышать 43% от валового дохода. Если ваш DTI превышает эту сумму, вам будет сложнее получить ипотечный кредит..png)

Итак, как вы можете уменьшить свой DTI, чтобы соответствовать требованиям для ипотеки? Выплата части вашего долга является очевидным выбором. Вы также можете улучшить соотношение долга к доходу, найдя способы увеличить свои доходы.

Но подумайте, является ли этот более высокий доход устойчивым. В противном случае вы не сможете позволить себе выплаты по ипотеке в долгосрочной перспективе.

Требование № 5: Отложить затраты на закрытие

Расходы на закрытие — это сборы и сборы, которые вы должны заплатить различным сторонам при закрытии сделки.

Ваш кредитор предоставит вам подробную оценку того, что вам придется заплатить. В среднем затраты на закрытие составляют от 2% до 5% от покупной цены дома. Итак, если вы покупаете дом за 300 000 долларов, вы можете заплатить от 6 000 до 15 000 долларов при закрытии.

Типичные затраты на закрытие могут включать:

- Плата за кредитный отчет

- Сбор за подачу заявления

- Сбор за регистрацию

- Сбор за страхование правового титула

- Сбор за андеррайтинг или обработку

- Сбор за закрытие

- Плата за условное депонирование

- Комиссия за создание

- Предоплата по процентам

- Комиссия за сюрвей

Некоторые из тех же источников, которые предлагают программы помощи при первоначальном взносе, также предлагают помощь в закрытии расходов. Например, Корпорация финансирования жилищного строительства Флориды разработала программу расходов на жилье для некоторых покупателей жилья, впервые приобретающих жилье.

Например, Корпорация финансирования жилищного строительства Флориды разработала программу расходов на жилье для некоторых покупателей жилья, впервые приобретающих жилье.

Требование № 6. Подать заявку на предварительное одобрение ипотеки

Если вы собираетесь подать заявку на ипотеку, вам необходимо собрать вместе свои финансовые документы. И как только вы это сделаете, вы будете готовы обратиться к кредитору для предварительного одобрения ипотеки. Это ускорит процесс и избавит вас от работы в будущем, когда вы действительно найдете дом, который хотите.

Ваш кредитор может дать вам контрольный список необходимой документации. Как правило, это включает подтверждение вашего дохода, долгов, активов и занятости. Платежные квитанции, налоговые декларации, банковские выписки, формы W2 и подтверждения занятости — все это является доказательством вашей способности погасить ипотечный кредит.

Предварительное одобрение — довольно быстрый процесс. Поскольку это не обязывающий документ, банку не нужно проверять каждую бумажку.

Фактический процесс утверждения ипотеки является более исчерпывающим процессом и может быть изнурительным. Просто стисните зубы и дайте им дополнительные листы бумаги, которые они хотят.

Какой кредитный рейтинг нужен для покупки дома?

Заявитель, получивший одобрение на получение кредита Федерального жилищного управления (FHA), может претендовать на получение ипотечного кредита с кредитным рейтингом не ниже 500. Большинство банков и других кредиторов требуют кредитный рейтинг 640 или выше. Лучшие процентные ставки доступны только для тех, с высоким кредитным рейтингом.

Сколько денег мне нужно для покупки дома?

Вам нужно будет внести не менее 20% по обычному ипотечному кредиту. Это минимум, который хотят видеть большинство кредиторов, и он также позволяет покупателю не платить за частное ипотечное страхование (PMI) до тех пор, пока они не нарастят немного собственного капитала.

Ссуды FHA имеют требования к первоначальному взносу всего 3,5%, в то время как программы от VA и USDA будут финансировать до 100% ипотеки.

Какие документы мне нужны для подачи заявки на ипотеку?

При выборе кредитора попросите его контрольный список. Необходимые документы могут включать платежные квитанции, налоговые декларации, банковские выписки и выписки с инвестиционного счета. Кредитор запросит согласие на получение ваших кредитных отчетов и кредитных рейтингов. По сути, вам нужно доказать, что у вас есть стабильный доход, привычка оплачивать счета, разумная сумма долга и немного наличных денег в банке.

Сколько денег мне понадобится для закрытия расходов?

Заключительные расходы на покупку дома обычно составляют от 2% до 5% от покупной цены дома. Чем дороже дом, тем больше денег вам, вероятно, потребуется, чтобы завершить закрытие. Это сильно зависит от местоположения. Проверьте государственные и городские транспортные налоги.

Практический результат

Прежде чем вы сможете подумать о покупке дома своей мечты, вы должны быть уверены, что с вашими финансами все в порядке и что вы тщательно подготовлены к процессу одобрения ипотеки. У вас действительно будут свои утки подряд, если вы получите предварительное одобрение ипотеки. Вы будете готовы быстро подать заявку на ипотеку, и продавец будет знать, что ваши намерения серьезны.

У вас действительно будут свои утки подряд, если вы получите предварительное одобрение ипотеки. Вы будете готовы быстро подать заявку на ипотеку, и продавец будет знать, что ваши намерения серьезны.

12-этапное руководство для начинающих

✍️ Примечание редактора: Мы стремимся предоставлять объективные и независимые советы. Когда вы решите использовать продукт или услугу, на которые мы ссылаемся, мы можем получить комиссию. Узнать больше. |

Это руководство содержит все, что вам нужно знать, чтобы купить многоквартирный дом и решить, является ли это хорошей инвестицией для вас.

Большинству новых инвесторов покупка многоквартирного дома может показаться пугающей задачей, которую слишком сложно или дорого выполнить. Я и сам так думал, пока не закрыл свой первый 12-квартирный дом. Я понял, что весь процесс

не сильно отличается от процесса, которому я уже научился покупать меньшую сдаваемую в аренду недвижимость. Самым большим преимуществом является масштаб. С помощью одной покупки я смог удвоить свой портфель, при этом покупая актив со многими арендаторами, чтобы снизить риск.

из нескольких свободных единиц, наносящих ущерб моему денежному потоку.

Самым большим преимуществом является масштаб. С помощью одной покупки я смог удвоить свой портфель, при этом покупая актив со многими арендаторами, чтобы снизить риск.

из нескольких свободных единиц, наносящих ущерб моему денежному потоку.

Хотя входной барьер может показаться высоким, поскольку в некоторых жилых комплексах требуется первоначальный взнос в размере 100 000 долларов и более, не все квартиры такие дорогие. Есть также несколько креативных вариантов финансирования, которые позволяют вам купить квартиру. с первоначальным взносом, который намного меньше, чем вы могли подумать. В некоторых случаях вы действительно можете купить без денег.

Вот что вам нужно знать о покупке многоквартирного дома, в том числе о том, как найти выгодные предложения.

💰 Купите жилой комплекс и получите кэшбэк

Если вы задумались о покупке жилого комплекса, Clever может вам помочь.

Мы сотрудничаем с лучшими агентами, специализирующимися на инвестиционной недвижимости по всей стране, от крупных брендов и местных брокерских компаний с самым высоким рейтингом.

Агент, с которым мы вас свяжем, может помочь вам найти недвижимость как на рынке, так и вне его, и проведет вас через весь процесс.

Покупатели, соответствующие критериям, также получают кэшбэк за все соответствующие покупки!

Поиск агента бесплатен и не требует дальнейших действий.

ПЕРЕЙТИ К РАЗДЕЛУ

Сколько стоит купить многоквартирный дом?

Средняя стоимость покупки многоквартирного дома зависит от того, что вы определяете как многоквартирный дом. Если вы думаете о покупке дуплекса, триплекса или четырехэтажного жилого дома, то средняя стоимость резко снизится. На моем рынке я могу купить четырехквартирный дом, который приносит наличные, примерно за 100 000 долларов. И если бы я был готов жить в этой собственности, я мог бы использовать кредит FHA и взломать дом, живя в одной из квартир всего за 3,5% вниз.

Банки профинансируют все, что меньше четырех квартир, с помощью ипотечного кредита. Все, что превышает четыре единицы, нуждается в коммерческом кредите. Лично я провожу линию так же, как банки. Я рассматриваю все, что состоит из четырех квартир и ниже «небольшого многоквартирного дома», а все, что больше, — больше как «жилой комплекс».

Лично я провожу линию так же, как банки. Я рассматриваю все, что состоит из четырех квартир и ниже «небольшого многоквартирного дома», а все, что больше, — больше как «жилой комплекс».

Жилые комплексы могут стоить десятки миллионов долларов или больше, если вы покупаете огромные многоэтажки с сотнями квартир. Тем не менее, существует золотая середина небольших жилых комплексов, которые больше четырехквартирных домов, но все же достаточно доступны для большинства инвесторов.

Эта таблица показывает среднюю стоимость, которую вы можете заплатить за многоквартирный дом. Обратите внимание, что более 50% всех многоквартирных домов продано менее чем за 1 миллион долларов за последние 24 месяца.

Средняя цена/кв. м 91 | |

Средняя цена реализации | 238 400 $ |

Количество продаж | 329 305 | 9 0175

Количество продаж свыше 250 тысяч долларов США | 160 131 |

Количество продаж свыше 1 доллара США M | 46 669 |

Количество продаж свыше $10 млн | 7,6 59 |

Средняя общая сумма налога | $31 708 |

Средняя оценочная стоимость | 758 959 $ |

Средняя рыночная стоимость |

Данные Reonomy

Является ли покупка многоквартирного дома хорошей инвестицией?

Важная вещь, которую следует учитывать при осуществлении любых инвестиций, — это прибыль с поправкой на риск — сумма денег, которую вы можете надеяться получить, несмотря на риск, на который вы идете. В целом многоквартирные дома имеют большую доходность с поправкой на риск. Но это варьируется

для каждого объекта, как правило, на основе покупной цены, за которую вы покупаете квартиру.

В целом многоквартирные дома имеют большую доходность с поправкой на риск. Но это варьируется

для каждого объекта, как правило, на основе покупной цены, за которую вы покупаете квартиру.

Вкратце: Многоквартирные дома в целом являются хорошими инвестициями, но не каждый отдельный многоквартирный дом является хорошей инвестицией. Потенциальные инвесторы должны проявлять осторожность при оценке недвижимости и принимать во внимание множество факторов, в том числе состояние собственности, цену по сравнению с другими аналогичными объектами, местные тенденции в сфере недвижимости и спрос на аренду и владение недвижимостью в этом районе. Самый простой способ сделать это — воспользоваться калькулятором арендной недвижимости, который позволяет спрогнозировать прибыль, которую вы можете ожидать от покупки определенного жилого комплекса.

Однако людям всегда нужно жилье, и аренда квартиры зачастую является самым доступным вариантом жилья. В настоящее время в большинстве американских городов ощущается нехватка доступного жилья, что является хорошим предзнаменованием для владельцев жилых комплексов, предлагающих

доступное жилье среднего уровня. С другой стороны, в настоящее время строится большое количество новых роскошных квартир, и они будут первыми, кто снизит арендную плату или опустеет, если экономика упадет.

С другой стороны, в настоящее время строится большое количество новых роскошных квартир, и они будут первыми, кто снизит арендную плату или опустеет, если экономика упадет.

Сколько денег можно заработать, владея многоквартирным домом?

Существует четыре основных способа заработать деньги, владея жилым комплексом:

- Доход от аренды: После того, как вы покроете все свои расходы, у вас останется денежный поток, который вы можете потратить по своему усмотрению.

- Повышение стоимости недвижимости: Часто именно здесь зарабатывается большая часть денег, поскольку за последние 10 лет многоквартирные дома быстро росли в цене. Некоторые инвесторы даже готовы купить здание, которое просто окупит денежный поток с арендной платой, потому что они уверены, что получат большую отдачу от своих инвестиций с благодарностью.

- Кредитное плечо: Если вы одолжите миллион долларов в банке под 4% и используете его для покупки жилого комплекса с капитальной ставкой 8% (возврат инвестиций), вы можете получить прибыль от разницы. Если вы сделаете это с миллионами долларов, вы можете получить огромную прибыль.

- Налоговые льготы: Недвижимость является одной из наиболее выгодных с точки зрения налогообложения инвестиций. Вы можете амортизировать свои инвестиции и списать проценты, которые вы платите по ипотеке.

Если вы сделаете это с миллионами долларов, вы можете получить огромную прибыль.

Если вы сделаете это с миллионами долларов, вы можете получить огромную прибыль.Вы можете узнать больше о четырех способах получения дохода от недвижимости в нашем руководстве по инвестированию в недвижимость.

Сколько денег вы можете заработать на инвестициях в многоквартирные дома, зависит от того, насколько велика ваша инвестиция. Вообще говоря, вы можете рассчитывать на ставку капитализации в размере 4–10% при покупке квартиры.

Плюсы инвестирования в многоквартирный дом

- Высокий потенциал заработка: Вы можете увеличить свой портфель быстрее, купив одну большую квартиру, чем при аренде одной семьи.

- Надежный денежный поток: Многоквартирные дома обеспечивают надежный поток доходов. Если некоторые из ваших квартир свободны или арендаторы не платят, у вас все еще есть другие единицы, которые платят и покрывают ваши расходы.

- Увеличивающийся актив: Как и вся недвижимость, многоквартирные дома являются дорожающим активом. Если вы больше не хотите эксплуатировать свой комплекс, вы можете продать его с прибылью через несколько лет.

Если некоторые из ваших квартир свободны или арендаторы не платят, у вас все еще есть другие единицы, которые платят и покрывают ваши расходы.

Если некоторые из ваших квартир свободны или арендаторы не платят, у вас все еще есть другие единицы, которые платят и покрывают ваши расходы.Минусы инвестирования в многоквартирный дом

- Сложнее диверсифицировать свое присутствие на рынке: Многоквартирные дома могут быть дорогими, и новым инвесторам трудно купить их много. Это означает, что трудно диверсифицировать свой портфель по разным рыночным классам.

- Более высокая текучесть кадров: Недвижимость на одну семью обычно арендуется на более длительный срок. Поскольку в многоквартирных домах приходится иметь дело с большей текучестью жильцов, владельцам приходится тратить больше времени на поиск новых арендаторов и подготовку своих квартир к приему новых жильцов.

- Крупный первоначальный взнос: Покупка многоквартирного дома обычно недешева и часто требует крупного первоначального взноса. Требуемый вниз Плата за многоквартирную недвижимость обычно выше, чем первоначальный взнос за сдаваемую в аренду недвижимость на одну семью.

12 шагов к покупке многоквартирного дома

Если вы хотите купить жилой комплекс, вы можете следовать этому руководству из 12 шагов:

- Поставьте перед собой цели: Если вы не знаете, где вы идешь, ты никогда не доберешься туда. Спросите себя, чего вы хотите добиться, владея жилым комплексом, а затем проанализируйте, какой доход вы должны получить.

- Укажите свой бюджет: Укажите сумму, которую вы готовы потратить на покупку жилого комплекса. Убедитесь, что у вас достаточно денег на ремонт, и держите свой портфель разнообразным. Не лучшая идея поставить более 50% ваш инвестиционный портфель в одном объекте.

- Узнайте, как прогнозировать денежный поток: Здесь пригодится калькулятор свойств почек. Вы должны уметь моделировать перспективные сделки, чтобы знать, на чем сосредоточить свое время и энергию.

- Выберите рынок: Я рекомендую вам начать с изучения вашего местного рынка и моделирования нескольких сделок, чтобы увидеть, возможно ли это, прежде чем вы начнете искать за пределами штата. Гораздо проще управлять тем, к чему можно подъехать, и вы можете быть более уверены, что понимаете динамику района.

- Получите предварительное одобрение на финансирование: Поговорите как минимум с тремя кредиторами и сравните их продукты и ставки. Это хорошая идея, чтобы получить предварительное одобрение по крайней мере с двумя, чтобы вы могли получить подробные котировки для сравнения, как только вы найдете свою собственность.

- Начните поиск недвижимости: Вы можете использовать популярные приложения для поиска недвижимости, такие как DealMachine, для поиска предложений. Это приложение помогает инвесторам находить и исследовать проблемные дома (выкупы, предварительные выкупы, короткие продажи и т. д.) и быстро связываться с мотивированными владельцами с помощью отслеживания пакетов и прямых почтовых кампаний. Вы также можете посмотреть на MLS, LoopNet и других веб-сайтах коммерческой недвижимости, а также пообщаться с брокерами, у которых есть нерыночная недвижимость.

- Начните делать предложения: Не поддавайтесь эмоциям! Это инвестиции, и вы должны предлагать только то число, которое имеет смысл для вас, даже если оно значительно ниже прейскурантной цены.

- Проведите проверки: Убедитесь, что ваш многоквартирный дом находится в том же состоянии, в котором он был заявлен в рекламе. Обязательно проверьте крышу, ОВКВ, водопровод и электрические системы, так как они могут быть самыми дорогими, если они нуждаются в ремонте.

- Выберите управляющую компанию: Управляющая компания, которую вы выберете, сделает или разрушит ваши инвестиции. Обязательно возьмите интервью как минимум в трех компаниях и услышите реальные отзывы от некоторых из нынешних владельцев, которыми они управляют недвижимостью. для.

- Зафиксируйте свое финансирование: Вернитесь к тем же кредиторам, которые предварительно одобрили вас, и предложите фактическую сделку, которую вы нашли, чтобы вы могли сравнить ставки. Выберите кредитора, и они возьмут ваш личный финансовый отчет и полностью одобренный.

- Закрыть: Поздравляем! Приготовьтесь подписать кучу бумаг, а затем найдите минутку, чтобы отпраздновать свои достижения.

- Расширьте свой портфель: После того, как вы стабилизируете свои инвестиции и начнете генерировать денежный поток, пришло время повторить этот процесс и начать искать новые инвестиции!

Вы должны уметь моделировать перспективные сделки, чтобы знать, на чем сосредоточить свое время и энергию.

Вы должны уметь моделировать перспективные сделки, чтобы знать, на чем сосредоточить свое время и энергию. д.) и быстро связываться с мотивированными владельцами с помощью отслеживания пакетов и прямых почтовых кампаний. Вы также можете посмотреть на MLS, LoopNet и других веб-сайтах коммерческой недвижимости, а также пообщаться с брокерами, у которых есть нерыночная недвижимость.

д.) и быстро связываться с мотивированными владельцами с помощью отслеживания пакетов и прямых почтовых кампаний. Вы также можете посмотреть на MLS, LoopNet и других веб-сайтах коммерческой недвижимости, а также пообщаться с брокерами, у которых есть нерыночная недвижимость. для.

для.Для получения более подробной информации вы можете прочитать наше руководство о том, как приобрести инвестиционную недвижимость.

Практический пример: Покупка 12-квартирного жилого дома

На картинке выше не очень красиво, но это, вероятно, лучшая инвестиция, которую мы с партнером сделали на сегодняшний день. Это 12-квартирный жилой комплекс, который мы с партнером купили несколько лет назад в грубом виде, и мы вернули его к жизни.

Это 12-квартирный жилой комплекс, который мы с партнером купили несколько лет назад в грубом виде, и мы вернули его к жизни.

Мы купили здание у инвестора, который недавно спас здание от заколачивания, но больше они ничего не сделали. Блоки были в плохом состоянии и имели структурные проблемы, протекающие крыши, проблемы с канализацией и поврежденные интерьеры.

Мы купили весь комплекс примерно за 270 000 долларов, или 22 500 долларов за дверь. В тот момент, когда мы закрылись, к нам приехала наша бригада и поставила новые крыши, починила канализацию, переделала разбивку и начала ремонт квартир по мере их освобождения (три единицы были

свободны, и два арендатора не платили). В течение следующего года мы завершили ремонт и подняли среднюю арендную плату с 550 до 650 долларов. По нашим расчетам, мы увеличили стоимость этого жилого комплекса более чем на 100%. В настоящее время мы ценим

эта недвижимость стоит 600 000 долларов, и чтобы добраться до нее, потребовалось всего около 130 000 долларов на ремонт.

Теперь эта недвижимость приносит нам более 2000 долларов денежного потока после покрытия всех наших расходов.

5 профессиональных советов по покупке многоквартирного дома

Убеждены, что многоквартирный комплекс — это правильное вложение для вас? Вот пять профессиональных советов, которые помогут сделать процесс покупки плавным.

1. Находите выгодные предложения путем поиска объектов недвижимости, выставленных на продажу.

Если вы серьезно относитесь к покупке многоквартирного дома, вам нужно найти выгодную сделку. Вот два способа:

Получить программное обеспечение для недвижимости: Вы можете подписаться на программное обеспечение для инвестиций в недвижимость, которое направлено на помощь инвесторам в покупке внебиржевой недвижимости. Такие приложения, как DealMachine, являются полезными инструментами для инвесторов, которые хотят найти многоквартирные дома для перепродажи, BRRRR или оптовой продажи.

Как это работает: когда вы едете по городу и замечаете дом, который выглядит так, как будто он может стать отличным ремонтом, вы открываете дом в приложении DealMachine, получаете подробную информацию о доме и получаете информацию о владельце. Контактная информация.

Контактная информация.

Оттуда вы можете позвонить владельцу, чтобы узнать, заинтересованы ли они в продаже, или вы можете мгновенно отправить им прямую почту из приложения.

DealMachine и другие приложения также предлагают услуги по отслеживанию пропусков пакетов, что помогает инвесторам находить домовладельцев внебиржевой недвижимости и связываться с ними.

⚡ Получите семидневную бесплатную пробную версию с DealMachine

Получите агента, дружественного к инвесторам: Еще одна идея — нанять агента по недвижимости, который сосредоточен на помощи инвесторам. У них будет доступ к большому количеству продавцов, которые хотят продать, но не хотят размещать свою недвижимость на рынке.

Если вы не знаете, где найти одного из этих агентов, Clever может помочь.

💰 Купите инвестиционную недвижимость и получите возврат денег

Если вы думаете о покупке инвестиционной недвижимости, Clever может помочь.

Мы сотрудничаем с лучшими агентами, специализирующимися на инвестиционной недвижимости по всей стране, от крупных брендов и местных брокерских компаний с самым высоким рейтингом.

Агент, с которым мы вас свяжем, может помочь вам найти недвижимость как на рынке, так и вне его, и проведет вас через весь процесс.

Лучше всего то, что в штатах, где это разрешено, можно было получить кэшбэк после закрытия.

Встреча с агентом бесплатна и не требует дальнейших действий.

2. Выберите тип недвижимости

Существует несколько типов многоквартирных домов: многоэтажные, среднеэтажные, садовые, малоэтажные и т.д. Обязательно оцените текущие тенденции в сфере недвижимости в вашем районе, прежде чем решить, какой тип купить, поскольку популярность зависит от региона. Ваш агент по недвижимости может дать рекомендации, основанные на том, что они видят в своей повседневной работе.

Вам также необходимо решить, хотите ли вы новый многоквартирный комплекс или тот, который потребует небольшого ремонта. Как правило, вы можете найти более выгодную сделку, но они требуют больших затрат времени и внимательного отношения к недооцененной недвижимости.

Как правило, вы можете найти более выгодную сделку, но они требуют больших затрат времени и внимательного отношения к недооцененной недвижимости.

3. Посетите несколько объектов недвижимости и сделайте домашнее задание

Не покупайте первый объект, который вы видите. Изучите местный спрос, проведите осмотр, чтобы получить представление о состоянии квартиры, и посетите как можно больше объектов.

Соотношение арендаторов и владельцев в регионе может быть хорошим индикатором вероятности успеха ваших инвестиций. Города с большим количеством арендаторов, чем владельцев, имеют больший спрос на квартиры, поэтому обязательно ознакомьтесь с этой статистикой, прежде чем совершать покупку.

4. Понять финансовый процесс и позвонить по номерам

Чтобы купить инвестиционную недвижимость, вам нужно будет внести 20% первоначальный взнос, а также оплатить страховку, ипотечные платежи, расходы на обслуживание и управление и расходы на маркетинг.

Расходы на содержание могут значительно сократить вашу прибыль. Прежде чем покупать комплекс, узнайте местные расценки на некоторые из наиболее распространенных ремонтных работ, таких как перекраска фасада здания и интерьера квартир для арендаторов.

выйди.

Прежде чем покупать комплекс, узнайте местные расценки на некоторые из наиболее распространенных ремонтных работ, таких как перекраска фасада здания и интерьера квартир для арендаторов.

выйди.

Убедитесь, что после всех этих расходов вы все равно останетесь в плюсе. Нет худшей ситуации, чем владение многомиллионным жилым комплексом, который каждый месяц теряет ваши деньги.

5. Выберите подходящего кредитора

Существует три распространенных типа кредитов на многоквартирные дома (не считая жилищных кредитов на здания менее четырех квартир):

- Жилищные кредиты, обеспеченные государством: Эти кредиты предлагают высокие отношения LTV (займа к стоимости) и имеют диапазон от 750 000 до 6 миллионов долларов. Fannie Mae, Freddie Mac и FHA предлагают этот тип кредита. Типичные ставки составляют 3,5–6%.

- Баланс банка Кредиты на квартиру : Многие местные кредиторы любят давать кредиты инвесторам на покупку квартир. Вы можете рассчитывать на срок кредита от 20 до 25 лет, с платежами на раздувание от 3 до 15 лет и процентными ставками от 3% до 6%.

- Варианты краткосрочного финансирования квартиры: Эти кредиты предназначены для того, чтобы помочь инвесторам конкурировать с покупателями за наличные, предлагая ипотечные кредиты в короткие сроки. Минимальная сумма кредита составляет 100 000 долларов США с LTV до 90%. Ставки высокие – 7,5–12%.

Вы можете рассчитывать на срок кредита от 20 до 25 лет, с платежами на раздувание от 3 до 15 лет и процентными ставками от 3% до 6%.

Вы можете рассчитывать на срок кредита от 20 до 25 лет, с платежами на раздувание от 3 до 15 лет и процентными ставками от 3% до 6%.Как только вы решите, какой тип кредита вам подходит, начните изучать предложения каждого кредитора. Каждый банк и кредитор уникален, поэтому обязательно изучите все варианты. Небольшое повышение ставки может съесть вашу прибыль.

Часто задаваемые вопросы о покупке многоквартирного дома

Где я могу найти многоквартирные дома для продажи?

Работа с агентом по недвижимости — лучший способ найти многоквартирные дома для продажи. Они могут использовать свою профессиональную сеть и MLS, чтобы отслеживать новые списки и предупреждать вас о подходящей недвижимости для продажи. Помимо агента по недвижимости, вы можете найти списки в местной газете и в Интернете.

Помимо агента по недвижимости, вы можете найти списки в местной газете и в Интернете.

Для нерыночной недвижимости попробуйте использовать программное обеспечение для недвижимости, которое поможет вам найти выгодные предложения (например, отчуждение, предварительное отчуждение, мотивированные продавцы) и быстро связаться с владельцами. Примеры программного обеспечения включают DealMachine и Propstream.

Как вы оцениваете жилой комплекс?

Существует три способа оценки многоквартирного дома: метод продаж, метод замещения и метод дохода. Из них доходный подход является наиболее распространенным.

Чтобы определить стоимость квартиры с помощью доходного подхода, начните с определения NOI. Умножьте ежемесячную арендную плату за единицу на количество квартир в здании и вычтите все эксплуатационные расходы. Затем разделите NOI на предельную ставку, которая распространена в этом месте. Вы можете узнать предельную ставку, поговорив с агентами по недвижимости в вашем районе.