Какие документы для покупки квартиры на вторичном рынке нужно проверить – список, перечень

– продолжение:

…Идем дальше.

Аванс мы (Покупатель) внесли. Ключевые условия будущей сделки в Авансовом соглашении обговорили (см. об этом предыдущий шаг).

Еще на этапе внесения аванса мы договорились с Продавцом о том, что он начинает сбор пакета документов, необходимых для покупки квартиры, и предоставляет его нам на проверку (см. список ниже). Если нам отдают для проверки копии, то подлинники мы должны, по крайней мере, видеть (лучше, если копии снимут при нас).

Необязательно требовать с Продавца сразу всех необходимых документов – можно получать и проверять их постепенно, по очереди. Время на это у нас есть, оно было предусмотрено в том же Авансовом соглашении.

Альтернативная сделка купли-продажи квартиры – порядок и последовательность действий.

На вторичном рынке существует минимальный (обязательный, базовый) перечень документов для покупки квартиры (для каждой сделки с квартирой), и дополнительные документы, состав которых зависит уже от конкретной ситуации с квартирой и ее правообладателем (Продавцом). Причем, речь идет именно о документах, которые нам как Покупателю предстоит проверить (т.е. получить из них определенную информацию). Для регистрации же сделки понадобятся только некоторые из этих бумаг. Теперь обо всем по порядку.

Обязательный список документов для проверки при покупке квартиры на вторичном рынке:

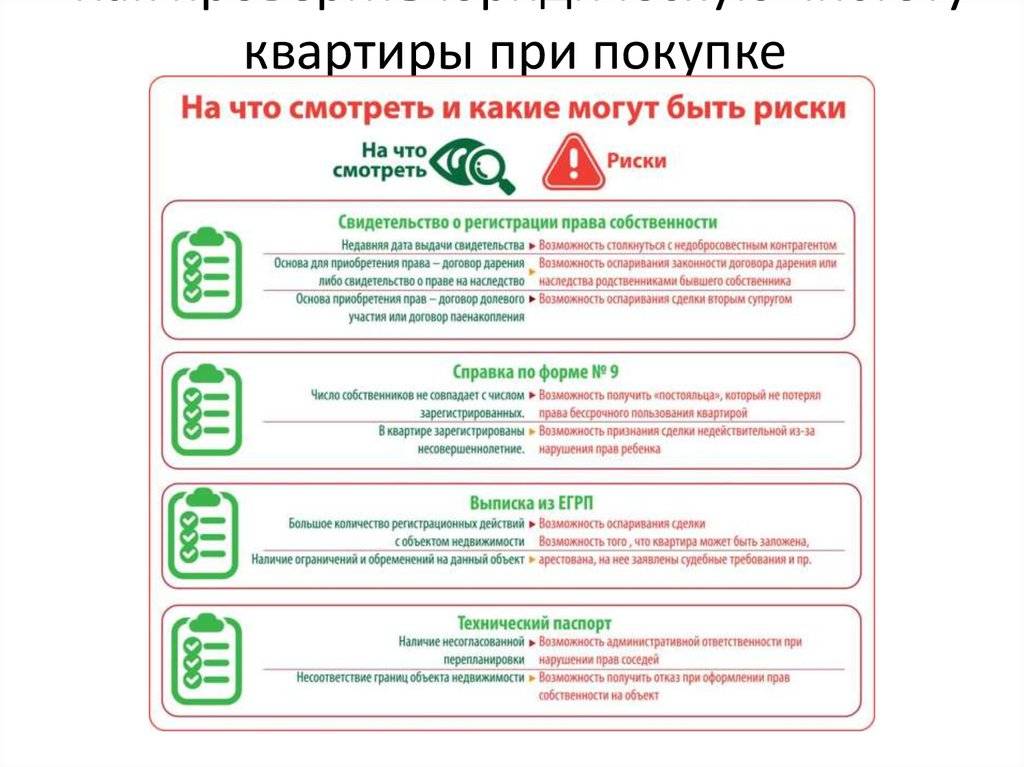

- Выписка из ЕГРН на квартиру

— Этот документ подтверждает, кто является собственником данной квартиры на текущую дату, а также наличие или отсутствие обременений (например, залога или ареста квартиры). Подробнее – по ссылке.

Подробнее – по ссылке. - Документ-основание получения права собственности

— Это основной правоустанавливающий документ, он указывает, на основании чего квартира стала собственностью Продавца, подробнее – по ссылке. - Выписка из Домовой книги (данные о «прописанных» в квартире жильцах), либо заменяющий ее Единый жилищный документ (ЕЖД)

— Для регистрации это не требуется, но нам это необходимо для получения сведений о тех, кто имеет права пользования квартирой, а также для выявления возможных рисков, связанных с приватизацией. Подробнее – по ссылкам. - Паспорт собственника квартиры, либо доверенность от собственника (в случае, если его интересы представляет другое лицо).

Подробнее – по ссылке.

Подробнее – по ссылке.

Это тот базовый, минимально необходимый перечень документов для проверки, который нам нужно получить от Продавца при любом раскладе, то есть ПРИ КАЖДОЙ  Именно эти документы дают нам основные сведения о правообладателях покупаемой квартиры, а некоторые из этих документов потребуются потом для регистрации сделки с квартирой в Росреестре.

Именно эти документы дают нам основные сведения о правообладателях покупаемой квартиры, а некоторые из этих документов потребуются потом для регистрации сделки с квартирой в Росреестре.

Возможные обременения прав на квартиру. Что это значит для сделки купли-продажи, и как об этом узнать Покупателю – см. по ссылке в Глоссарии.

Если ситуация совсем простая, например, Продавец – одинокий взрослый, дееспособный человек, без семьи, да к тому же наш старый знакомый – приватизировал недавно свою квартиру и желает ее нам продать, то базового пакета документов может быть достаточно. Но это большая редкость.

Гораздо чаще бывает, когда Продавца мы видим первый раз в жизни, его подозрительная внешность не внушает нам доверия, а его блуждающий взгляд наводит на нехорошие мысли. Для рынка недвижимости это обычная ситуация, и к ней мы должны быть готовы.

У Продавца может быть семья, а значит, возможны права некоторых членов семьи на эту квартиру. Продавец может иметь большие долги, тянущие его к банкротству, а значит, продажу его квартиры могут оспорить кредиторы. Да и с самой квартирой могут быть разные ситуации: она могла быть приватизирована или куплена, получена в дар или в наследство, обременена залогом или правами третьих лиц, и т. д.

Продавец может иметь большие долги, тянущие его к банкротству, а значит, продажу его квартиры могут оспорить кредиторы. Да и с самой квартирой могут быть разные ситуации: она могла быть приватизирована или куплена, получена в дар или в наследство, обременена залогом или правами третьих лиц, и т. д.

В таком случае собираются дополнительные документы. На саму квартиру, на Продавца и членов его семьи.

Причем, некоторые из этих дополнительных документов может потребовать регистратор в обязательном порядке, а некоторые – понадобятся только нам лично, для подтверждения сведений о квартире и ее хозяевах. Эти сведения помогут нам избежать различных «сюрпризов» в виде неожиданных претензий, ограничений или правопритязаний, которые иногда случаются уже после завершения сделки.

Мошенничество с квартирами. Поучительные истории с примерами из практики.

Документы, которые может потребовать регистратор

По требованию регистратора могут понадобиться следующие документы при покупке квартиры (плюс к обязательному списку, указанному выше):

- Согласие супруга на продажу квартиры, или Брачный договор, или Соглашение о разделе общего имущества супругов, или Решение суда о разделе общего имущества супругов

— один из этих документов понадобится, если Продавец женат или был женат на момент приобретения квартиры в свою собственность; и даже если регистратор не требует этого документа в обязательном порядке, нам он все равно необходим; подробнее – по ссылкам. - Разрешение органов опеки и попечительства

— если в семье Продавца есть несовершеннолетние дети, недееспособные или ограниченно дееспособные члены семьи, подробнее – по ссылке. - Письменное согласие залогодержателя на сделку

— если квартира находится под залогом в банке (например, если владелец еще не выплатил за нее ипотеку). - Согласие получателя ренты

— это только в случае, если наш Продавец получил квартиру в обеспечение пожизненного содержания прежнего хозяина квартиры, подробнее – по ссылке. - Извещение о сделке других участников долевой собственности и их письменный отказ от права преимущественной покупки доли в квартире

— это если мы покупаем долю в квартире, подробнее – по ссылкам.

— регистратор допускает подачу документов и без этой квитанции, получая данные об оплате госпошлины по межведомственным каналам связи, но чтобы не было накладок, в наших интересах эту квитанцию приложить.

Так как на регистрацию документы часто передают через МФЦ «Мои документы», а сотрудники МФЦ не являются регистраторами, то они могут и не спросить некоторые из этих бумаг. Это может обернуться приостановкой или отказом в регистрации в самом Росреестре (подробнее об этом – по ссылке).

Кроме того, отсутствие некоторых документов из этого списка может привести к оспариванию сделки и признанию ее недействительной. Поэтому для нас (как Покупателя квартиры) важно получить от Продавца эти документы, даже если их не требуют при подаче на регистрацию, но при этом выполняются указанные выше условия, при которых закон требует наличия этих бумаг.

Что значит «добросовестный приобретатель» квартиры? Какую защиту дает это понятие? Смотри в Глоссарии по ссылке.

Какие еще документы нужны Покупателю для проверки квартиры?

Для полноты информации о недвижимости и ее владельцах, Покупателю дополнительно могут потребоваться следующие документы и сведения:

- Расширенная (архивная) выписка из Домовой Книги

— для получения сведений о тех, кто был прописан в квартире ранее, подробнее об этом – по ссылке. - Расширенная Выписка из ЕГРН (Выписка о переходе прав собственности)

— это поможет нам узнать историю смены владельцев выбранной квартиры, если она ранее перепродавалась, дарилась, наследовалась и т.п. (частая смена владельцев – высокий риск). - Сведения из общедоступных государственных баз данных о наличии долгов собственника квартиры и/или о его банкротстве как физлица

— это позволит нам отказаться от рисковой сделки, которую потом могут оспорить кредиторы Продавца. - Сведения о том, был ли использован материнский капитал ранее при покупке квартиры ее владельцем

— для проверки соблюдения требований закона о выделении долей всем членам семьи получателя субсидии. - Справки из НД и ПНД на Продавца/-цов квартиры

— это нас немного успокоит, снижая риск возможной недееспособности Продавца (особенно, если среди собственников есть пожилые и/или нездоровые люди). - Копия финансово-лицевого счета и Справка об отсутствии задолженностей за ЖКУ

— это данные из бухгалтерии жилищно-эксплуатационной организации о параметрах квартиры, количестве жильцов и коммунальных платежах; эти данные мы также можем получить и из Единого жилищного документа (ЕЖД). - Разрешение на перепланировку (если таковая производилась в квартире), или Поэтажный план квартиры (чтобы убедиться, что перепланировки не было).

Не нужно терять сознание от такого разнообразия сведений и документов. Весь перечисленный список нам вряд ли будет необходим. В каждом конкретном случае у нас будет свой набор данных для анализа.

Какие именно из этих дополнительных документов нам понадобятся, зависит от ситуации. Например, если Продавец не был женат на момент получения квартиры в свою собственность, значит Согласие супруги нам не потребуется. Если у Продавца нет детей, то Органы опеки тоже могут от нас отдохнуть.

А вот Архивную Выписку из Домовой Книги и Справку об отсутствии задолженностей при покупке квартиры желательно взять в любом случае. Информация из этих документов лишней точно не будет.

Подробнее о том, как выбирать нужные документы и как их проверять/анализировать – на следующих шагах ИНСТРУКЦИИ.

На вторичном рынке жилья грамотная поддержка юриста особенно важна для Покупателя.

Анализ ситуации и экспертиза документов на квартиру и ее владельцев — ЗДЕСЬ.

Итак, подбодрив Продавца крепким словом и обещанием вечного блаженства, мы отправили его собирать документы. А перед нами встал всего один простой, но скользкий вопрос: «что делать дальше?»

Скоро перед нами окажется целая пачка важных, красивых, но непонятных бумаг. Какую информацию из них черпать? Какие выводы делать?

Какую информацию из них черпать? Какие выводы делать?

Идем дальше. И не торопимся. Дело-то серьезное.

Какие документы принести на сделку с недвижимостью — Контур.Реестро — СКБ Контур

Приобретение недвижимости — важный и ответственный шаг. Чтобы сделка прошла в установленные сроки и в регистрации не было отказано, нужно собрать полный пакет документов и проверить, насколько они соответствуют требованиям Росреестра.

Содержание

- Какие документы нужны для регистрации права?

- Нужны ли дополнительные документы?

- Что будет, если пакет документов неполный

- Как узнать, какие документы нужны в конкретном случае?

- Когда в документах ошибки

- Подача документов на регистрацию

Продавец и покупатель объекта недвижимости должны позаботиться о том, чтобы все документы на собственность были в порядке. Если покупаете квартиру у застройщика, документы готовит юридический отдел строительной компании. А если покупаете квартиру или дом на вторичном рынке, проверить список необходимых документов для сделки с недвижимостью придется самостоятельно. Также можно доверить этот вопрос риэлтору.

А если покупаете квартиру или дом на вторичном рынке, проверить список необходимых документов для сделки с недвижимостью придется самостоятельно. Также можно доверить этот вопрос риэлтору.

Для оформления купли-продажи потребуются:

- Выписка из ЕГРН, в которой указывают, кто владеет объектом, на основании каких документов и можно ли его продавать, а точнее, отсутствуют ли обременения и аресты. Выписку заказывают на сайте Росреестра или в МФЦ, она действительна в течение месяца.

- Правоустанавливающий документ, который подтверждает переход права собственности к нынешнему владельцу недвижимости. Это договор купли-продажи, договор дарения, ренты, свидетельство о праве на наследство, свидетельство о приватизации. Если документ потеряли, его нужно восстановить в Росреестре или у нотариуса.

- Справка из управляющей компании или выписка из домовой книги. В документе указывают лиц, которые прописаны в квартире или доме, и сообщают о том, сохранят ли они право проживания при продаже. Такие ситуации возможны, если жильцы отказались от приватизации.

- Паспорта всех участников сделки. Их предъявляют в момент регистрации.

Такие ситуации возможны, если жильцы отказались от приватизации.

Такие ситуации возможны, если жильцы отказались от приватизации.Важно! Задача покупателя убедиться, что супруг, нынешний или бывший, при котором владелец объекта вступил в право собственности, не против продажи. По закону все имущество, приобретенное в браке, принадлежит супругам в равных долях, независимо от того, на чье имя оформлено. Если собственник был в браке, а затем развелся, у него должно быть решение суда о разделе имущества или брачный договор, составленный до развода. Убедитесь в отсутствии претензий бывшего или нынешнего супруга, иначе придется отдать половину купленной недвижимости обратно. Исключение из этого правила — получение недвижимости в наследство.

- Разрешение органа опеки. Документ нужен, если в сделке участвует ребенок.

- Подписанные договоры и акты передачи. Акты, как правило, подписывают после полного расчета и доносят в службу Росреестра к основному пакету документов.

- Квитанция на сумму установленной госпошлины. Если продавец и покупатель не оплатили госпошлину, документы вернут без рассмотрения. Аналогичный итог будет, если оплатить сумму частично. Недостающую сумму вернут по заявлению, а участники сделки должны будут внести новую оплату, соответствующую законодательству.

Когда обязательные документы из перечня собрали, нужно проверить сроки их действия и соответствие всех указанных данных. Если у регистратора возникнет сомнение, он может попросить предоставить дополнительные данные. Чаще всего это касается документов, где прослеживается связь объекта и собственника. Когда фамилии в свидетельстве о праве собственности и паспорте разные, просят свидетельство о браке или о разводе.

Важно! Если собственник продает долю в общем имуществе, в обязательный пакет документов входит отказ от преимущественного права покупки владельцев других долей. Его делают у нотариуса. Но есть и другой вариант: все собственники могут прийти на сделку и написать отказ собственноручно на глазах у регистратора. Такой порядок тоже допускается.

Такой порядок тоже допускается.

К числу дополнительных документов относятся:

- Технический паспорт на объект. Технический паспорт не требуют при сделках, в которых не участвуют кредитные организации. Покупаете квартиру без ипотеки — можно зарегистрировать сделку без этого документа. Но лучше познакомиться с ним до принятия решения о покупке, иногда незаконные перепланировки превращаются в серьезную проблему. Техпаспорт можно получить в МФЦ или в бюро технической инвентаризации. Если паспорт на руках у собственника, его можно использовать, так как срока действия у документа нет. В паспорте показана планировка квартиры или дома, с его помощью легко определить, проводились ли предыдущим владельцем работы по переустройству и насколько они законны.

- Согласие на сделку супруга. Документ необходим, когда имущество приобреталось в браке. Его оформляют у нотариуса.

Важно! Если объект недвижимости регистрировался до 1999 года, сделка проводилась в бюро технической инвентаризации. Для продажи потребуется справка «О принадлежности объекта недвижимости».

Для продажи потребуется справка «О принадлежности объекта недвижимости».

Специалисты МФЦ или Росреестра не отказывают в приеме документов, даже когда пакет неполный. Если покупатель и продавец обратились в ведомство для регистрации сделки с недвижимым имуществом, документы примут. Но покупка не состоится, пока не донесут недостающие документы. Продавцу скажут, чего не хватает для завершения процесса купли-продажи, и установят срок, в который нужно донести справки или свидетельства.

Во время приема документов специалист МФЦ не проверяет, каких именно документов не достает. Сделку могут приостановить уже в момент рассмотрения документов другим специалистом, который отвечает за регистрацию. Это существенно затягивает сроки купли-продажи недвижимости, поэтому подготовке к регистрации стороны должны уделить особое внимание.

Уточнить полный список документов для сделки с недвижимым имуществом в Москве и других городах России можно на портале Росреестра или по телефону горячей линии службы.

Регистрацию приостановят и в том случае, если в документах найдут ошибки. Это может быть неправильное название улицы или неверные инициалы собственника. Такие ошибки относятся к техническим, лучше найти их самостоятельно до сделки и исправить заблаговременно.

Важно проверить категорию земель у участков и кадастровый номер объекта, площадь и точность указания границ. Изменения в законодательстве также могут спровоцировать фактические неточности. Например, категории «земли поселений» больше нет. Технические ошибки исправляют в Росреестре за три дня.

Пример: Дом находится на улице Площадь 50 лет Октября, а в свидетельстве на право собственности указано: Улица 50 лет Октября. Это техническая ошибка, сделку приостановят и вернут документы собственнику для исправления. Договор купли-продажи тоже придется переделывать.

Подготовленный пакет документов сдают на регистрацию через МФЦ. Покупатель и продавец приходят на сделку лично. Есть вариант отправить представителя с нотариальной доверенностью. Также можно провести электронную регистрацию сделки с использованием электронной подписи в приложении или на сайте. Этот способ используют, когда покупают объекты в других городах, или для того, чтобы просто сэкономить время.

Также можно провести электронную регистрацию сделки с использованием электронной подписи в приложении или на сайте. Этот способ используют, когда покупают объекты в других городах, или для того, чтобы просто сэкономить время.

Перед тем, как отправиться на регистрацию, тщательно проверьте все документы, узнайте требования законодательства и продумайте схему денежных расчетов. Тогда сделка пройдет без препятствий, а регистрация не займет много времени.

Какие документы мне нужны для покупки дома?

Процесс покупки дома вызывает стресс. Поиск идеальной недвижимости, переезд из текущего места жительства и получение кредита может быть сложной задачей.

Если вы решили выйти на рынок, поддержите себя и сведите к минимуму суматоху в последнюю минуту, потратив некоторое время на то, чтобы заранее собрать документы, необходимые для получения ипотечного кредита. Но какие документы нужны для покупки дома? Точные документы, необходимые для покупки дома, будут варьироваться в зависимости от нескольких факторов, включая вашего кредитора, сумму кредита и доход. Для начала мы составили этот список из 12 документов, необходимых для покупки дома.

Для начала мы составили этот список из 12 документов, необходимых для покупки дома.

1. Платежные квитанции

Кредиторы должны знать, что у вас есть стабильный доход, который позволит вам ежемесячно выплачивать ипотечный кредит. Банк, показывающий как минимум 30-дневный доход через платежные квитанции. Если у вас нет бумажных копий, обратитесь к представителю отдела кадров на вашем рабочем месте, чтобы получить цифровые корешки. Воспользуйтесь нашим калькулятором, чтобы узнать, какую ипотеку вы можете себе позволить.

2. Подтверждение занятости

Ваш кредитор, скорее всего, будет использовать ваши платежные квитанции в качестве подтверждения занятости. Но в некоторых случаях ваш кредитор может запросить письмо от вашего нынешнего работодателя, чтобы подтвердить дату вашего найма и статус занятости.

3. Контактная информация работодателя

Опять же, когда дело доходит до получения кредита, ключевым моментом является стабильный доход. Составьте список контактов, документируя ваши последние два года работы. Включите все названия и адреса компаний, а также имена и контактную информацию ваших бывших начальников или представителей отдела кадров.

Включите все названия и адреса компаний, а также имена и контактную информацию ваших бывших начальников или представителей отдела кадров.

4. Налоговые документы

Будьте готовы приложить налоговые декларации и формы W2 не менее чем за два года к вашим документам на покупку дома, которые дополнительно подтвердят вашу историю доходов. (Если вы еще этого не сделали, обязательно подпишите свои налоговые документы.) Долгосрочная история показывает вашу способность выплачивать ипотеку в течение всего срока кредита — часто 30 лет. Если ваш доход резко изменился из года в год, ваш кредитор может потребовать дополнительных объяснений или документации.

5. Выписки с банковских счетов

Кредиторы хотят получать информацию о приходе и уходе денег с вашего банковского счета. В большинстве случаев достаточно 30-60 дней транзакций.

6. Деловые документы

Если вы работаете не по найму, работаете по контракту или иным образом ведете бизнес, ваш кредитор захочет увидеть налоговые декларации (опять же, подписанные), а также отчет о прибылях и убытках за текущий год. заявления.

заявления.

7. Информация о долгах

Ваше право на получение ипотечного кредита частично зависит от отношения вашего долга к доходу. Ваши платежные квитанции и налоговые документы показывают ваш доход. Затем вам нужно будет показать все непогашенные кредиты, которые у вас есть, включая платежи за автомобиль, студенческие кредиты, дополнительные ипотечные кредиты или задолженность по кредитной карте. Соберите актуальные отчеты, которые показывают ваши остатки. Сделайте еще один шаг и соберите имена и адреса кредиторов, номера счетов, суммы ежемесячных платежей и непогашенные остатки по каждому счету.

8. Подтверждение права собственности

Если вы являетесь владельцем другой собственности или владели ею в прошлом, будьте готовы предоставить подтверждение права собственности или продажи.

9. История проживания

Составьте список ваших домашних адресов за последние два года вместе с именами домовладельцев и контактной информацией, если это применимо.

10. Свидетельство о дополнительном доходе

Если вы получаете выплаты по социальному страхованию или инвалидности, пенсионный доход, дивиденды или бонусы, вам необходимо их предъявить. Потенциальные покупатели жилья не обязаны раскрывать данные о выплате алиментов и алиментов; обсудите, уместно ли это с вашим кредитным специалистом.

11. Акции, облигации и сберегательные счета

Сумма ваших активов будет учитываться при определении вашей способности купить дом. Предоставьте отчеты, показывающие стоимость ваших компакт-дисков, пенсионных счетов, акций, облигаций или других ценных бумаг, включая любые деньги, которые вы будете использовать для первоначального взноса.

12. Источник задатка

После того, как вы сделаете предложение о собственности и предоставите задаток — депозит, хранящийся на условном депонировании, который показывает ваше намерение совершить покупку — вам нужно будет доказать источник этих денег. Если деньги поступили с вашего сберегательного счета, вам поможет PDF-файл с историей вашего банковского счета. Если вы получили деньги в подарок от члена семьи или иным образом, вам может потребоваться предоставить письмо, подтверждающее источник.

Если вы получили деньги в подарок от члена семьи или иным образом, вам может потребоваться предоставить письмо, подтверждающее источник.

Защитите свои инвестиции

Оформление документов является важной частью процесса покупки жилья, а также обеспечение защиты вашего нового дома. Свяжитесь с агентом Farm Bureau, чтобы узнать больше о защите вашего нового дома с помощью страхования домовладельцев.

Документы, необходимые для покупки дома

Недвижимость

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

Изображения Морсы / Getty Images

4 мин чтения Опубликовано 02 декабря 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Вот объяснение для

.

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому

редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Покупка дома — непростая задача, как и составление горы документов, необходимых для совершения сделки. Например, если вам нужна ипотека для покупки дома, ваш кредитор захочет просмотреть широкий спектр личных и финансовых документов, чтобы оценить вашу кредитоспособность — и это еще до того, как вы дойдете до предложения и закрытия. Знание заранее, какие документы необходимы для покупки дома, сделает процесс более быстрым и менее напряженным.

Какие документы нужны для покупки дома?

Вам потребуется множество документов на протяжении всего процесса покупки жилья, а также доступ к различным документам на разных этапах сделки. Короче говоря, будьте готовы подтвердить свой статус занятости и доход, а также предоставить подробную документацию о своих долгах, сбережениях и активах. Подготовка документов, необходимых для покупки дома, до того, как вы действительно начнете процесс, поможет вам сохранять спокойствие и организованность на протяжении всего процесса. Необходимые документы, вероятно, включают следующее (и, возможно, больше):

- Последние налоговые декларации

- Формы W-2

- Письмо от вашего работодателя с указанием вашего статуса занятости

- Если вы работаете не по найму, налоговые декларации и отчеты о прибылях и убытках

- Банковские выписки

- Выписки по пенсионным и брокерским счетам

- Выписки по студенческому кредиту или автокредиту

- Выписки по кредитным картам

- Заголовки активов, включая ваш текущий дом (дома) и транспортное средство (автомобили).

- История проживания (неофициальный список ваших адресов за последние несколько лет)

- Подтверждение любого дополнительного дохода помимо вашего годового заработка, например, алименты, социальное обеспечение, бонусы и т. д.

- Подарочное письмо, если применимо

- ID фотографии

Документы, необходимые для начала процесса покупки

Отличный первый шаг к началу процесса покупки жилья — получить представление о том, как выглядит ваш кредитный отчет. Минимальный кредитный рейтинг 620 обычно требуется для получения ипотечного кредита, хотя некоторые кредиты имеют более низкие минимумы. Чем выше ваш кредитный рейтинг, тем лучше ставка по ипотеке, на которую вы, вероятно, имеете право. Если ваш кредит ниже оптимального, полезно знать это заранее — дайте себе немного времени, чтобы поднять этот показатель, прежде чем подавать заявку на кредит.

Точно так же, если вы не были пунктуальны в подаче налоговых деклараций на протяжении многих лет, сейчас самое время это исправить. «Вам нужно будет подать налоговую декларацию», — говорит Тренеша Симпкинс, брокер/владелец и риелтор iLove Realty в Оклахоме. «Если вы не заполняли налоги, это номер один — начните с этого». Чтобы обеспечить финансирование дома, вам необходимо предоставить налоговые декларации как минимум за пару лет или, возможно, больше. Убедитесь, что они у вас есть, прежде чем начать процесс.

«Вам нужно будет подать налоговую декларацию», — говорит Тренеша Симпкинс, брокер/владелец и риелтор iLove Realty в Оклахоме. «Если вы не заполняли налоги, это номер один — начните с этого». Чтобы обеспечить финансирование дома, вам необходимо предоставить налоговые декларации как минимум за пару лет или, возможно, больше. Убедитесь, что они у вас есть, прежде чем начать процесс.

Документы, необходимые для предварительного одобрения

Предварительное одобрение ипотеки — это то место, где сюжет усложняется с точки зрения бумажной работы. Будьте готовы предоставить документы, подтверждающие следующее для каждого заемщика по кредиту:

Удостоверение личности

- Водительские права, карточка социального обеспечения или паспорт

- Список всех адресов проживания за последние несколько лет

Подтверждение занятости

- Платежные квитанции как минимум за последние 30 дней

- W-2 или налоговые декларации по самозанятости за последние два года

- Список работодателей за последние несколько лет

Свидетельство о доходах

- Банковские выписки по всем счетам (чековым, сберегательным и т. д.) за последние не менее 60–90 дней

- Бизнес-банкинг и связанные с ним записи, если вы работаете не по найму

- Документы, подтверждающие любой доход, кроме вашего заработка по найму

д.) за последние не менее 60–90 дней

д.) за последние не менее 60–90 днейАктивы

- Отчеты по инвестиционным, трастовым, пенсионным и другим финансовым счетам

- Свидетельство о праве собственности на любые транспортные средства или другое недвижимое имущество

- Если подарок третьего лица является частью вашего первоначального взноса, копия подарочного письма

Долги

- Выписки за период от 60 до 90 дней по любой кредитной карте, автокредиту, личному кредиту и/или студенческому кредиту

Кредитная история

- Копия вашего кредитного отчета

- Ваша история аренды, если применимо: подтверждение оплаты любой арендованной квартиры, дома или автомобиля

Предварительное одобрение ипотечного кредита даст вам представление о том, сколько вы можете занять, а также поможет показать продавцам жилья, что вы серьезный и квалифицированный покупатель. Имейте в виду, однако, что вы, возможно, не захотите тратить всю сумму, на которую вы предварительно одобрены — есть много других расходов, связанных с покупкой дома, и вам нужно достаточно денег, чтобы покрыть все это.

Имейте в виду, однако, что вы, возможно, не захотите тратить всю сумму, на которую вы предварительно одобрены — есть много других расходов, связанных с покупкой дома, и вам нужно достаточно денег, чтобы покрыть все это.

Документы, необходимые в процессе предложения

После того, как вы нашли дом и готовы сделать предложение, вам понадобится — как вы уже догадались — больше документов. В частности, доказательство наличия задатка. Этот депозит, который покупатель вносит, чтобы доказать свое намерение купить дом, обычно выплачивается при подписании договора купли-продажи и хранится на условном депонировании до закрытия. Сумма обычно составляет 1 процент от покупной цены дома (например, 3500 долларов за дом стоимостью 350 000 долларов). Вам нужно будет подготовить эти деньги до подписания контракта, поэтому убедитесь, что они ликвидны и легкодоступны.

Документы, необходимые для закрытия

При закрытии требуется множество документов, как юридических, так и финансовых. Если вы работаете с агентом и/или юристом по недвижимости, они, скорее всего, соберут документы, необходимые для завершения сделки. Закрывающие документы включают, но не ограничиваются:

Если вы работаете с агентом и/или юристом по недвижимости, они, скорее всего, соберут документы, необходимые для завершения сделки. Закрывающие документы включают, но не ограничиваются:

- Доказательство страхования домовладельца

- Завершение раскрытия информации

- Заявка на получение кредита

- Копия договора купли-продажи

- Свидетельство о праве собственности, в случае новостройки дома

Документы, необходимые после закрытия

Если вы не работаете с агентом по недвижимости или адвокатом, убедитесь, что эти документы также находятся на столе закрытия. Вы захотите убедиться, что они учтены после подписания закрывающих документов.

- Право собственности на дом (часто принадлежит титульной компании до выплаты ипотеки)

- Акт о доверительном управлении или залог

- Примечание

- Акт

- Полис титульного страхования

- Аффидевит о титуле

- Первоначальное заявление об условном депонировании

- Передаточная налоговая декларация

Найдите надежного агента по недвижимости

Работа с опытным агентом по недвижимости может снять с вас большую нагрузку, когда речь идет о том, чтобы у вас были все документы, необходимые для покупки дома.