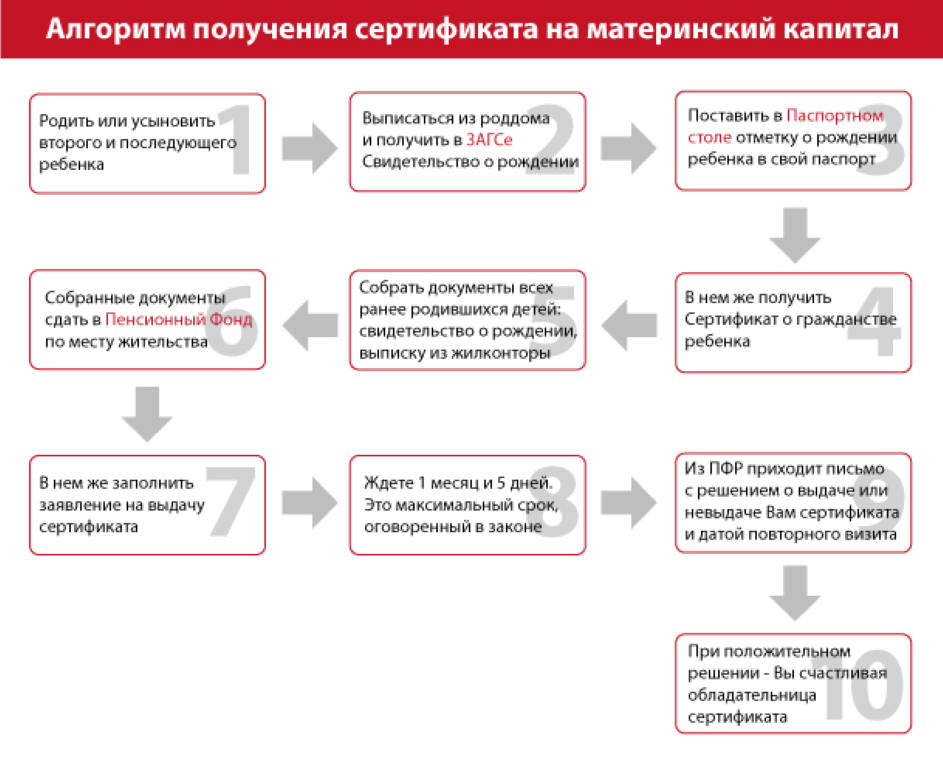

Как взять жилье под материнский капитал

Мечта практически любой молодой семьи — жить в собственном доме или квартире. И если у родителей двое или больше малышей, наиболее удобный вариант — взять жилье под материнский капитал. Осуществить это несложно. Есть два способа приобретения жилья с помощью сертификата. Первый — покупка квартиры на средства материнского капитала. Второй — ипотека. И если второй способ достаточно долгий по срокам, то в первом случае счастливая семья становится владелицей собственного жилья сразу после оплаты и оформления всей документации. Какие тонкости следует учесть, если Вы хотите приобрести квартиру с использованием сертификата?

Когда Ваш младший ребенок задует три свечки на праздничном торте, можете смело брать сертификат и оплачивать часть суммы стоимости квартиры. Кроме этого варианта можно принять участие в долевом строительстве. Что касается ипотечного кредита или оплаты долга по уже взятому кредиту в случае покупки или строительстве собственной жилой площади, то они будут Вам доступны в любом возрасте малыша.

Заключить договор купли-продажи при условии, что сумма материнского капитала достаточна для оплаты всей стоимости жилой площади, не составит большого труда. Но в этом случае Вам придется подождать около двух месяцев — именно спустя этот промежуток времени требуемая сумма с сертификата перейдет продавцу. В этом случае заключается договор с отсрочкой платежа. Когда продавец получит оплату, Вы сможете взять жилье под материнский капитал. У Вас в планах — переселение всей семьей в квартиру, за которую нужно заплатить больше, чем позволяют средства, имеющиеся на счету сертификата? При условии, что дополнительная сумма у Вас уже имеется, покупка квартиры на средства материнского капитала осуществляется немного по-другому. Переведите те деньги, которые есть в наличии и обращайтесь в Пенсионный фонд. Там Вам необходимо будет подать заявление и предоставить паспорт и другие документы: выписку из Единого государственного реестра прав об отсутствии обременения жилой площади, зарегистрированный договор купли-продажи жилья и свидетельства о праве собственности на жилое помещение и о праве собственности на жилое помещение.

Не забудьте самое главное — сертификат на материнский капитал, причем не только в оригинальном виде, но и копию.

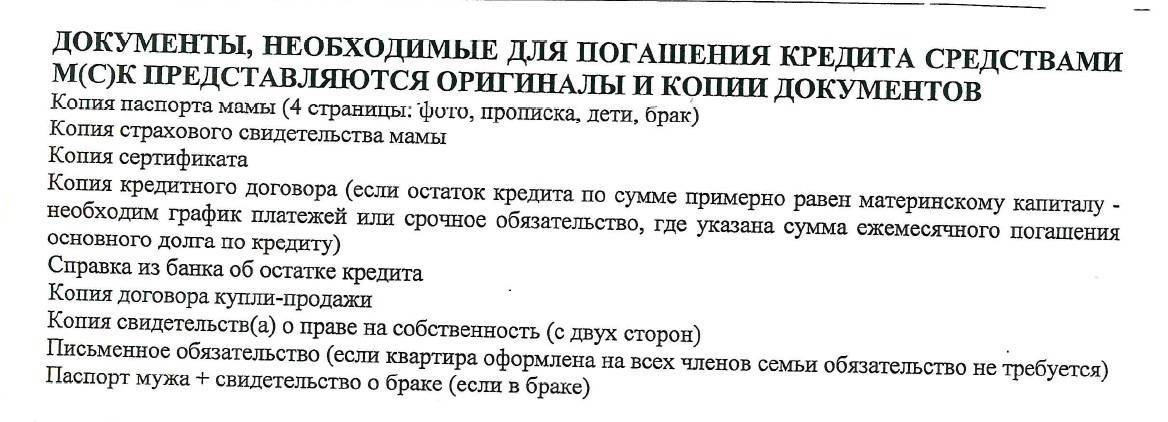

Не забудьте самое главное — сертификат на материнский капитал, причем не только в оригинальном виде, но и копию. Для оплаты материнским капиталом оставшегося долга или его части уже имеющегося ипотечного кредита Вам, кроме паспорта и сертификата, понадобится свидетельство о собственности на жилье, справка из банка об остатке задолженности и копия кредитного договора. С этими документами нужно обратиться в Пенсионный фонд. Там Вы напишете заявление по образцу. Через пару месяцев средства должны перейти тому, кто предоставил Вам кредит. Когда банк получит денежную сумму, не забудьте взять соответствующую справку: при погашении долга полностью — о закрытии долга, при частичном погашении — новый график платежей.

Приготовьте необходимые документы: паспорт, справку из Пенсионного фонда о том, что средства с сертификата не использовались, справки о доходах. Не забудьте, что Вам понадобятся также копия сертификата на материнский капитал и копия Вашей трудовой книжки. При предоставлении всех документов сотрудники банка помогут Вам составить заявку на выдачу займа. Вам придется подождать примерно неделю согласия на оформление кредита.

Приготовьте необходимые документы: паспорт, справку из Пенсионного фонда о том, что средства с сертификата не использовались, справки о доходах. Не забудьте, что Вам понадобятся также копия сертификата на материнский капитал и копия Вашей трудовой книжки. При предоставлении всех документов сотрудники банка помогут Вам составить заявку на выдачу займа. Вам придется подождать примерно неделю согласия на оформление кредита.После получения одобрения банка можете смело начинать искать подходящее жилье. В жилом комплексе Гармония Вы сможете найти огромное количество вариантов жилплощади на любой вкус. Выбрав квартиру, которую Вы хотите приобрести, приступайте к оформлению пакетов документов для страхования жизни и оценки покупаемого жилья — все это можно сделать в банке. Ипотечный договор заключен — продавец получает сумму стоимости продаваемого жилья. Не забудьте — чтобы передача средств материнского капитала прошла правильно, нужна помощь Пенсионного фонда. Когда придете подавать заявление, принесите главные документы: паспорт, сертификат (в данном случае понадобится оригинал), СНИЛС, а также обязательство, что купленная недвижимость будет оформлена в долевую собственность всех членов семьи (оно должно быть заверено нотариусом), и копии оформленного кредитного договора и зарегистрированного договора об ипотеке.

Взять жилье под материнский капитал — реально и удобно.

Для молодой семьи важно, чтобы квартира была уютной и нравилась всем домочадцам, особенно самым маленьким. В жилом комплексе Гармония есть просторные безопасные дворы с детскими игровыми площадками, тенистые широкие аллеи, красивейшие арт-объекты и зоны отдыха, куда можно ходить всей семьей. Всего в 9 километрах от комплекса начинается граница города Ставрополя, что делает район привлекательным для студентов и работающей молодежи. Правильно выбранное жилье — надежный фундамент для успешного будущего. Мы ждем всех желающих из Ставрополя, Ставропольского края и всех других регионов России.

Закрытие дома во время отпуска по беременности и родам

С 25 июня 2018 г. мы внесли некоторые изменения в процедуру одобрения ипотеки. Вы можете узнать больше о нашем процессе Power Buyer Process TM .

Вы можете узнать больше о нашем процессе Power Buyer Process TM .

Когда несколько лет назад я была в декретном отпуске, мы жили в нашем новом доме около 10 месяцев. Так что, к сожалению, в моем списке дел, казалось бы, была тысяча проектов по благоустройству дома, в дополнение ко всему, что пришло, когда я впервые стала матерью.

Но многие родители готовятся к рождению ребенка, одновременно совмещая сложную задачу поиска дома или закрытия дома. У будущих мам могут возникнуть вопросы об одобрении ипотеки во время отпуска по беременности и родам, поэтому ниже я делюсь информацией, которая, надеюсь, окажется полезной.

Отпуск по беременности и родам, как правило, не должен препятствовать утверждению вашего дома, но вы должны понимать последствия вашего отпуска. Когда женщины уходят в декретный отпуск, они обычно возвращаются на работу в течение 90 дней.

«В большинстве случаев женщины берут полные 12 недель, которые им предоставляет компания», — говорит Линда Виллароса, опытный специалист по льготам в Quicken Loans в Детройте. «Некоторые мамы действительно хотят продлить свой отпуск, но это случается нечасто». В некоторых случаях, тем не менее, матери предпочитают взять отпуск до года после рождения ребенка.

«Некоторые мамы действительно хотят продлить свой отпуск, но это случается нечасто». В некоторых случаях, тем не менее, матери предпочитают взять отпуск до года после рождения ребенка.

Итак, какие документы требуются во время отпуска по беременности и родам, кроме тех, которые должны предоставить другие претенденты на ипотечный кредит? Ну, если вы покупаете дом, вы должны подтвердить свой доход одним из следующих способов:

- Предоставить налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для штатных сотрудников)

- Предоставьте письмо, подтверждающее вашу занятость, в котором указано, когда вы были приняты на работу, когда вы планируете вернуться на работу и ваша годовая зарплата. Если вам платят почасово, следует указать количество часов, которые вы работаете в неделю, а если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать согласованность.

«Во время отпуска по беременности и родам ваш доход останавливается, но в то же время это не так», — сказал Виллароса. «В отпуске вам частично платят за счет краткосрочной нетрудоспособности, оплачиваемых нерабочих часов и Закона об отпуске по семейным обстоятельствам. Затем, в зависимости от того, как долго вы работаете в компании, вы временно будете получать от 30% до 70% своей обычной зарплаты».

«В отпуске вам частично платят за счет краткосрочной нетрудоспособности, оплачиваемых нерабочих часов и Закона об отпуске по семейным обстоятельствам. Затем, в зависимости от того, как долго вы работаете в компании, вы временно будете получать от 30% до 70% своей обычной зарплаты».

Сокращение дохода и статус временного отпуска могут повлиять на процесс подачи заявления и могут потребовать от вас дополнительных действий, чтобы подтвердить право на участие. Правила ипотечной индустрии стали более строгими, чем даже 10 лет назад. Согласно руководящим принципам, установленным Fannie Mae, Freddie Mac и Министерством жилищного строительства и городского развития США, отпуск по беременности и родам считается временным отпуском в сфере кредитования. В результате в прошлом некоторые будущие матери сообщали, что их отпуск вызывал опасения со стороны некоторых ипотечных кредиторов. Однако благодаря Закону о справедливом жилищном обеспечении ипотечные кредиторы не могут дискриминировать и отказывать в одобрении кредита или рефинансировании из-за беременности или отпуска по беременности и родам.

«Наша команда всегда обрабатывает много новостей о детях и готовит матерей к отпуску. Мы заранее планируем с ними «детскую беседу», чтобы мы могли обсудить все, что им нужно знать», — говорит Виллароса. «Мы обсуждаем продолжительность их отпуска, дату их выплаты, их заработную плату во время отпуска — и мы описываем их преимущества».

По словам Вильяроса, цель состоит в том, чтобы убедиться, что у будущих матерей нет нерешенных вопросов по полису или медицинскому страхованию.

По закону покупатели жилья должны пройти устную проверку занятости в течение 10 дней после закрытия сделки. Это означает, что ваш кредитор позвонит вашему работодателю, чтобы убедиться, что вы все еще работаете, и узнать информацию о вашей зарплате. Поэтому важно сообщить вашему кредитору, что вы можете быть в декретном отпуске в это время, чтобы это не мешало вашему утверждению или закрытию.

«Мне кто-то звонил и просил написать письмо, подтверждающее их занятость и размер регулярной зарплаты», — говорит Виллароса.

Поскольку в вашей заявке на получение ипотечного кредита нет места для вопроса о том, беременны ли вы, хорошим практическим правилом является честность со своим кредитором в отношении того, что происходит в вашей жизни.

«Один совет, который я могу дать будущим родителям, — планировать заранее и оплачивать счета заранее, если это возможно, в связи с предстоящей потерей дохода», — говорит она. «Иногда происходит задержка в обработке платежей за отпускных, хотя их счета продолжают поступать!»

Теперь, при условии, что вы выполнили все пункты из списка дел для ребенка, вы максимально готовы к связке радости и к процессу подачи заявки на ипотечный кредит.

Сделайте первый шаг к покупке дома.

Получите одобрение, чтобы узнать, на что вы имеете право.

Начать мое одобрение

Как получить ипотечный кредит, находясь в декретном отпуске

Вы все еще можете получить одобрение на получение кредита, находясь в декретном отпуске, вам просто нужно быть умным в том, как вы подаете заявление и что вы говорите своему кредитору.

Два самых важных решения в жизни человека — создание семьи и покупка дома. И то, и другое требует тщательного планирования, если не сказать больше, особенно когда они должны произойти почти в одно и то же время.

Для многих из этих покупателей может быть трудно найти кредитора, который будет достаточно непредубежденным, чтобы дать им кредит, пока они находятся в декретном отпуске.

С точки зрения банков, заемщики, находящиеся в отпуске по уходу за ребенком, считаются высокорисковыми, поскольку они будут получать лишь минимальный доход в течение определенного периода времени. Существует также вероятность того, что они навсегда оставят свою работу, из-за чего банки будут колебаться, позволяя им занимать средства для финансирования их домов.

Если вы один из этих покупателей жилья, вот некоторые вещи, которые вы должны знать, чтобы убедиться, что вы все еще можете воспользоваться ипотечным кредитом, находясь в декретном отпуске.

Каковы шансы на получение ипотечного кредита?

В то время как большинство банков и кредиторов имеют строгие правила и ограничения в отношении своих ипотечных продуктов, есть некоторые, которые смогут удовлетворить потребности будущих родителей или будущих родителей.

Как и в случае с обычной заявкой на ипотеку, вы можете получить кредит в размере до 80%, а в некоторых случаях и до 90% от общей стоимости имущества, если вы соответствуете критериям приемлемости. Конечно, эмпирическое правило заключается в том, чтобы брать взаймы менее 80% от стоимости вашего дома, если это возможно, чтобы избежать необходимости платить за ипотечное страхование.

Банки будут оценивать ваши доходы, активы и обязательства, чтобы выяснить, сможете ли вы погасить ежемесячные платежи по кредиту. Кредиторам важно знать, уходите ли вы в оплачиваемый или неоплачиваемый отпуск по беременности и родам — последний даст вам гораздо больше шансов на одобрение.

Какие документы вам необходимо подготовить?

При подаче заявления на получение ипотечного кредита во время отпуска по беременности и родам вы должны предоставить своему кредитору определенные документы, подтверждающие вашу способность производить выплаты.

Банки обычно требуют последние платежные ведомости за три месяца до вашего отпуска, а также письмо от вашего работодателя с указанием подробностей вашего отсутствия, включая дату вашего ожидаемого возвращения, срок пребывания в должности и доход.

Вы также должны представить документы, в которых будет четко отражена стоимость других расходов, которые вы должны нести во время отпуска. Это включает в себя коммунальные услуги, уход за детьми и медицинские услуги, среди прочего.

Имеет ли значение продолжительность отпуска по беременности и родам?

Банки часто учитывают, как долго вы будете в отпуске, в процессе одобрения вашей ипотеки. В идеале (с точки зрения кредитора) ваш отпуск не должен длиться более 12 месяцев.

Чем короче ваш отпуск, тем выше вероятность того, что банк одобрит ваш кредит.

Будет ли лучше воспользоваться кредитом, пока вы еще беременны?

Во время первых сроков беременности вы по-прежнему сможете выполнять свои обязанности на работе и, как правило, будете получать обычную заработную плату.

В большинстве случаев лучше подать заявление на получение кредита, когда вы беременны и работаете, чем делать это, когда вы уже в отпуске. Таким образом, вы сможете использовать оставшиеся месяцы до родов, чтобы пополнить свои финансы.

Кроме того, определенно лучше сообщить своему кредитору, если вы беременны, поскольку это фактически приведет к изменению образа жизни, что повлияет на вашу способность ежемесячно выплачивать ипотеку. Они смогут лучше обслуживать вас, если вы будете честны в отношении вещей, связанных с вашей заявкой на ипотечный кредит.

Сможете ли вы пользоваться некоторыми льготами во время отпуска по беременности и родам?

Некоторые банки и финансовые учреждения предлагают некоторые функции в своих ипотечных продуктах, которые позволят вам уйти в отпуск по погашению кредита. Это когда вам разрешено на некоторое время отдохнуть от ваших ежемесячных обязанностей. Однако, чтобы воспользоваться этим, у вас должен быть ипотечный кредит в течение как минимум года.

Однако следует отметить, что вам, возможно, придется выплатить оставшуюся часть кредита в течение первоначального срока. Это означает, что вам, возможно, придется заплатить дополнительно, чтобы компенсировать пропущенные платежи.