Банк отказал в ипотеке: что делать?

Такая ситуация знакома некоторым желающим взять квартиру в кредит. Как показывают данные Дом.РФ, процент отказов в первом полугодии 2020 составил в среднем 14%. Разброс очень большой: в Сбербанке одобрительного решения не дождалось всего 4,6 заявителей, а Россельхозбанке – 45,6%. Эту информацию в июне опубликовал портал Ведомости.ру. Разумеется, после отказа в ипотеке можно попробовать силы в другом банке. Но с каждым отрицательным решением вероятность одобрения снижается. Что же делать тем, кому отказали в ипотеке, как им решить квартирный вопрос, не потратив много времени?

Квартиры в доверительную рассрочку

Почему банки отвечают отказом некоторым гражданам?

Любой банк всегда строго оценивает платежеспособность и риск невозврата кредита. Для этого используется перечень критериев, по которым отдел безопасности и кредитный эксперт оценивают способность клиента вернуть заем и оплатить пользование кредитом.

Самыми частыми причинами отказов в выдаче кредита являются:

- Проблемная кредитная история заемщика. Иногда низкий рейтинг заемщика сохраняется после погашения задолженности и в результате банки отказывают в ипотеке. Сегодня есть несколько способов исправить ситуацию, улучшить кредитный рейтинг клиентов. Но это требует затрат времени и денег. Исправление кредитной истории происходит за счет оформления и погашения нескольких займов. После каждого погашения показатели кредитной репутации клиента повышаются. Но быстро это выполнить нельзя. Если клиент не пользуется кредитом, а сразу его погашает, это отразится в истории и такие сделки служба безопасности банка просто не будет учитывать;

- Высокая закредитованность заемщика. Банк не хочет рисковать с такими клиентами, даже если их история кредитов вполне благополучная;

- Нарушение сроков подачи документов.

Эта проблема проявила себя во время пандемии, когда собрать пакет для оформления ипотеки в банке стало сложнее, и некоторые заемщики не получили одобрение на ипотечный займ только по этой причине. В итоге – рост отказа по кредиту;

Эта проблема проявила себя во время пандемии, когда собрать пакет для оформления ипотеки в банке стало сложнее, и некоторые заемщики не получили одобрение на ипотечный займ только по этой причине. В итоге – рост отказа по кредиту; - Невысокий уровень подтвержденных доходов. Некоторые соискатели жалуются, что им отказали в ипотеке, потому что они не смогли подтвердить документами свои доходы. Это может произойти из-за того, что заемщик не трудоустроен официально. Банк считает таких клиентов неблагонадежными и отказывает в ипотеке. Даже если клиент может договориться с работодателем, официальную форму о доходах ему выдать не смогут, только общую информацию. Поэтому среди одобренных сделок практически нет тех, кто не платит налоги с зарплаты или предпринимательской деятельности;

- Несоответствие по возрасту – это редкий случай, но иногда банк отказывает в кредите слишком молодым людям из-за малого стажа и несформировавшейся кредитной истории, либо пожилым и пенсионерам.

Эта проблема проявила себя во время пандемии, когда собрать пакет для оформления ипотеки в банке стало сложнее, и некоторые заемщики не получили одобрение на ипотечный займ только по этой причине. В итоге – рост отказа по кредиту;

Эта проблема проявила себя во время пандемии, когда собрать пакет для оформления ипотеки в банке стало сложнее, и некоторые заемщики не получили одобрение на ипотечный займ только по этой причине. В итоге – рост отказа по кредиту;

Также банковская система безопасности может обратить внимание на решения предыдущих компаний. Если было много отказов, то вероятность одобрения снижается. Еще одна причина – наличие у заемщика, подавшего заявку, судимостей по статьям о мошенничестве, связанном с кредитами или недвижимостью. Данный случай – редкость, и критерий может не отображаться правилах или требованиях оформления кредита. Такие проверки банки проводят негласно, но их опасения обоснованы и оправданы.

Стоит ли пробовать подать заявку на ипотечный кредит в другом банке?

Иногда это способ срабатывает, отсюда и разброс в показателях одобренных кредитов. Но есть причины, в которых банки единогласны, поэтому при серьезной проблеме в кредитной истории, очень низком доходе получить другое решение не выйдет.

Иногда клиенты подают ипотечную заявку не в один банк, а несколько. Если повезет получить несколько положительных ответов, есть возможность выбрать оптимальное предложение. Но другие кредиторы могут сверяться с рейтингом, предыдущими решениями и учесть отказы других банковских организаций.

Но другие кредиторы могут сверяться с рейтингом, предыдущими решениями и учесть отказы других банковских организаций.

Жилищный накопительный кооператив – решение проблемы

Если в банке отказали в ипотеке, есть более простое и выгодное решение – ЖНК «Жилищные Возможности». Почему это вариант в определенных случаях выигрывает перед банковскими продуктами?

- Не нужно собирать справки с подтверждением доходов. Даже нетрудоустроенный заемщик, которому отказали в ипотеке, например, в сбербанке, может при отсутствии нужной суммы приобрести квартиру и получить рассрочку до 5 лет;

- Из документов нужен только паспорт и номер ИНН. Ни один банк не работает на таких условиях, и не готов дать положительный ответ;

- Нет необходимости платить проценты за пользование кредитом;

- Отсутствуют требования по страховым платежам, которые свойственны ипотеке;

- Не нужны поручители или залог – частая причина отказа заемщиков от ипотечных

- Вы можете распоряжаться паями: переуступить, подарить, передать в наследство, прописать в квартиру близких и родных людей, сдавать квартиру в аренду.

Кроме этого, в жилищном накопительном кооперативе отсутствуют строгие ограничения по возрасту. Единственное требование – заявителю на вступление в ЖНК должно быть не менее 16 лет.

Оставить заявку

В каких ЖК можно купить квартиру через кооператив?

Тщательный выбор застройщика позволяет защитить интересы пайщиков, поэтому данный кооператив сотрудничает с девелоперской компанией «Унистрой». Этот застройщик имеет высокий рейтинг в ЕРЗ, вовремя сдает дома, предлагает жилье высокого качества. Даже если вам отказали в ипотеке, у вас есть возможность, не имея больших накоплений, приобрести жилье от этого застройщика в любимых жилых комплексах Казани, Тольятти или Уфы. Каждый ЖК – это полноценное пространство для жизни с развитой инфраструктурой и всем необходимым для жизни на территории комплекса.

ЖК «ART Сity»(Казань)

ЖК «Весна»(Казань)

ЖК «Царёво Village»(Казань)

ЖК «Беседа»(Казань)

ЖК «Лето»(Казань)

ЖК «Венский лес»(Уфа)

ЖК «Южный бульвар»(Тольятти)

Оставить заявку

Еще один аргумент для тех, кто хочет набрать нужную сумму на первоначальный взнос – программа Trade In, которая стала возможна благодаря сотрудничеству с компанией «Унистрой».

Как работает механизм покупки квартиры через кооператив?

После того, как вы приняли решение о приобретении жилья таким способом, достаточно выполнить ряд простых шагов:

Определиться с выбором квартиры, размером взносов. Стоит отметить, что предыдущие отказы в ипотеке, негативная кредитная история никак не влияют на ваши возможности в покупке квартиры в ЖНК;

- Взять с собой паспорт, номер ИНН и посетить офис кооператива «Жилищные Возможности»;

- Подать заявление о вступлении и уплатить единоразовый вступительный взнос;

- Внести 50% стоимости квартиры для ее бронирования.

На остаток оформляется рассрочка сроком до 5 лет.

Вы можете также использовать для первоначального взноса материнский капитал (важно, чтобы с момента выдачи сертификата прошло не менее 3 лет).

В отличие от ипотеки банка, вам не грозит отказ, к тому же, в ЖНК «Жилищные Возможности» нет платежей за страхование и оценку квартиры.

Решение по кредиту за день | до100 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Всего один визит в банк для подписания документов | до100 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Постройка дома на выгодных условиях | до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | ||

Ипотека для исполнения мечты о загородной жизни | до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Низкая ставка и разные форматы жилья | до30 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Фиксированная ставка на весь срок | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Покупка жилья всего по двум документам | до60 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | Подробнее | ||

до2,89 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Подробнее | |||

до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до6 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | |||

до18 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

на последнем месте

на последнем месте на последнем месте

на последнем месте на последнем месте

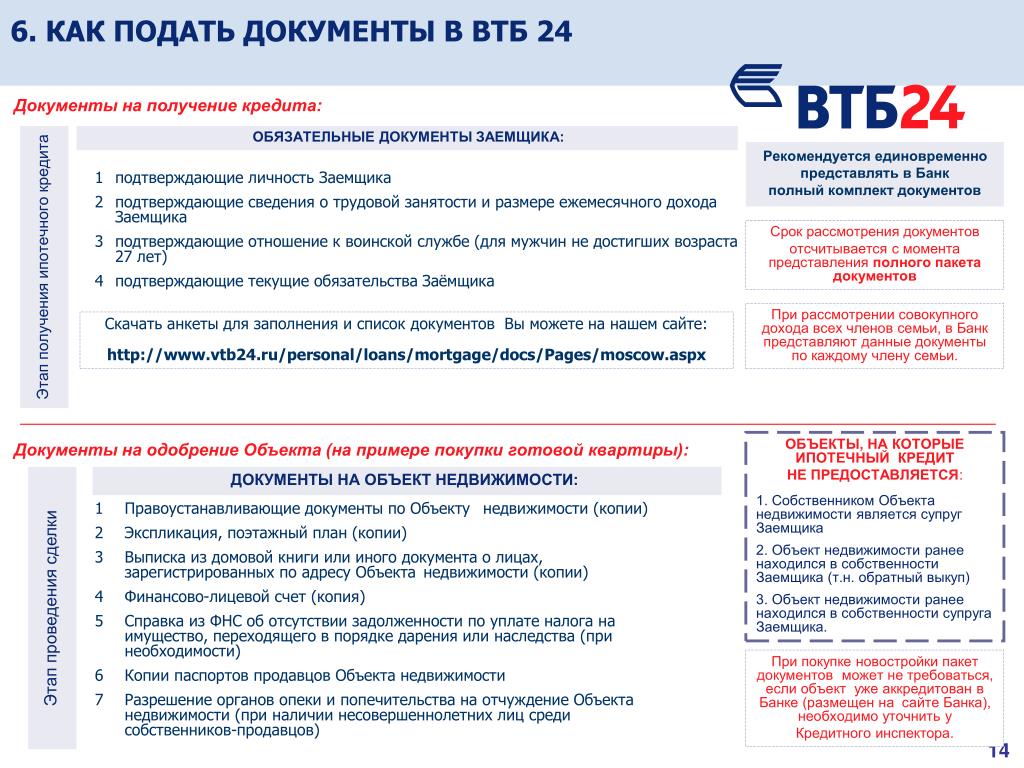

на последнем местеКакие документы нужны для оформления ипотеки?

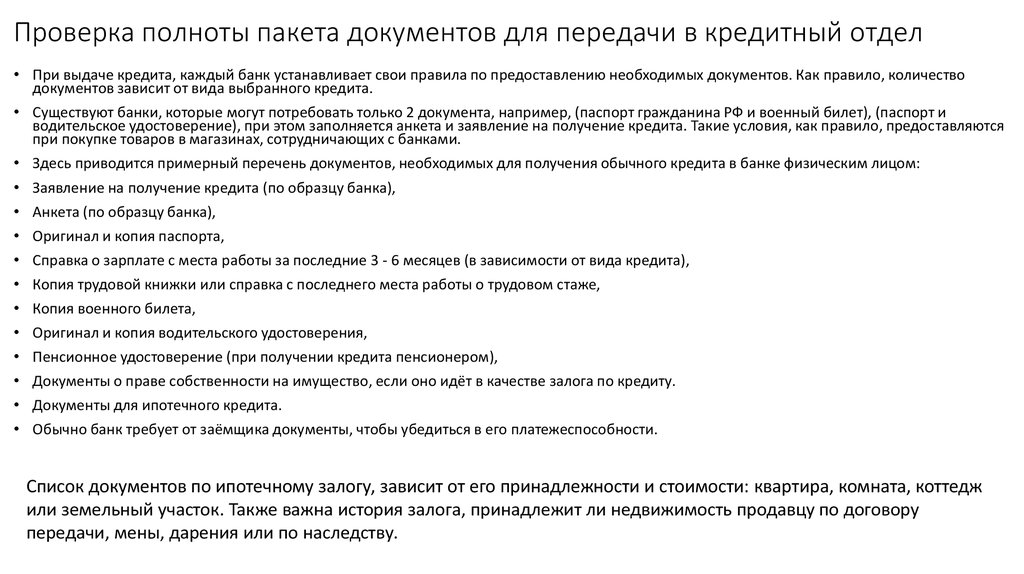

Итак, вы нашли дом, который вам нравится, и вы готовы приступить к оформлению ипотечного кредита. Что дальше? Что ж, одна из первых вещей, которую кредиторы попросят у вас, — это список документов, поэтому важно заранее подготовить эти документы. Эти документы предназначены для предоставления информации о вашей финансовой стабильности и других ключевых факторах, чтобы помочь кредиторам определить, имеете ли вы право на ипотеку. Чтобы упростить задачу, вот обзор всего, что вам нужно, чтобы подготовиться к процессу подачи заявки:

Кредиторы потребуют копию удостоверения личности с фотографией для подтверждения вашей личности. Это включает в себя канадские водительские права, паспорт и карту здоровья.

Это включает в себя канадские водительские права, паспорт и карту здоровья.

Это письмо предоставляется вашим работодателем и содержит информацию о должности, стаже работы и размере дохода. Это дает кредиторам лучшее представление о вашем финансовом положении, стабильности работы и о том, сможете ли вы позволить себе ипотеку.

T4 подтверждает доход от работы по найму, такой как заработная плата или почасовой доход, и выдается физическим лицам для подачи налоговой декларации. В вашем T4 также указана сумма дохода, полученного за один год, а также любые вычеты из дохода. Заемщики должны предоставить форму T4 за последние два года вместе со своим заявлением. Он фиксирует любой доход, который не указан в вашем T4 из других источников, включая комиссионные за самостоятельную занятость, выплаты помощи в образовании RESP или, если вы студент, любой доход от стипендии или стипендии, полученный во время вашего зачисления. Чтобы получить этот документ, вы можете посетить веб-сайт Канадского налогового агентства (CRA).

Чтобы получить этот документ, вы можете посетить веб-сайт Канадского налогового агентства (CRA).

Если у вас есть комиссионный доход, необходима общая налоговая декларация T1. Ваш T1 General — это сводка вашего дохода, вычетов и причитающихся налогов, а также того, имеете ли вы право на возмещение. Кредиторы потребуют предоставить копию вашего T1 General за два последних года. Вы можете получить свой T1 General от любого, кто подает вашу налоговую декларацию. Если вы регистрируете свои собственные налоги с помощью программного обеспечения, вы можете просто загрузить свой T1 General.

Этот документ выдается федеральным правительством после заполнения и подачи индивидуальной налоговой декларации. NOA показывает разбивку вашего дохода за прошлый год, дату, когда была рассмотрена ваша налоговая декларация, подробную информацию о том, сколько вы должны или сумму вашего возмещения. Ваш NOA либо доставляется вам по почте, либо вы можете получить к нему доступ через веб-сайт CRA после создания учетной записи.

Ваш NOA либо доставляется вам по почте, либо вы можете получить к нему доступ через веб-сайт CRA после создания учетной записи.

Кредиторы потребуют квитанцию об оплате, чтобы подтвердить ваш доход и подтвердить, что ваше письмо о приеме на работу и заявление согласованы. Платежные квитанции предоставляются вашим работодателем в каждый платежный период и могут быть в форме чека, прямого депозита или других способов оплаты. Они часто доставляются по почте, в противном случае вы можете обратиться в отдел кадров или бухгалтерию.

В ней показан остаток на вашем банковском счете, на который депонируются ваши доходы и оплачиваются расходы. Как правило, кредитор просматривает ваши банковские выписки за последние три месяца, чтобы увидеть вашу среднюю зарплату, первоначальный взнос и любые крупные расходы, которые у вас могут быть. Вы можете получить доступ к своим банковским выпискам через онлайн-банкинг и загрузить их в формате PDF. Если вы не пользуетесь онлайн-банкингом, вы можете обратиться в ближайшее отделение или запросить выписки по почте.

Если вы не пользуетесь онлайн-банкингом, вы можете обратиться в ближайшее отделение или запросить выписки по почте.

Приблизительно 30% покупателей жилья в Канаде получают помощь от члена семьи при внесении первоначального взноса. Если вы один из них, вам нужно предоставить вашему кредитору подарочное письмо. В этом документе указывается, кто является членом вашей семьи, сумма, которую он вам дает, и объяснение того, что деньги используются для покупки вашего дома. Это письмо также подтверждает, что этот подарок не является кредитом, и вы не обязаны возвращать эти деньги.

Надлежащее подарочное письмо должно содержать:

- Имя дарителя, адрес и номер телефона

- Отношение дарителя к получателю

- Сумма подарка в долларах

- Дата перевода средств

- Заявление дарителя о том, что выплаты не ожидается

- Подпись дарителя

- Адрес приобретаемого дома

Эти отчеты предоставляют кредиторам обзор финансовых данных предприятия, включая балансовые отчеты, отчеты о прибылях и убытках, отчет о нераспределенной прибыли, отчет об изменениях в финансовом положении (SCFP) и примечания к финансовым отчетам. В нем представлено текущее финансовое положение компании, а также обзор ее прибыльности в краткосрочной и долгосрочной перспективе.

В нем представлено текущее финансовое положение компании, а также обзор ее прибыльности в краткосрочной и долгосрочной перспективе.

Если вы являетесь индивидуальным предпринимателем или владельцем бизнеса, ваш кредитор может запросить этот документ в качестве доказательства того, что вы владеете соответствующим бизнесом. Он подтверждает, что бизнес активно работает и зарегистрирован в вашей провинции. Если у вас нет основной бизнес-лицензии, вы можете обратиться к своему юристу за копией. Чтобы зарегистрироваться для получения Master Business License, вы можете сделать это здесь.

Это чек, связанный с вашим бизнес-счетом в банке и используемый для дальнейшего подтверждения вашего статуса самостоятельной занятости. Если у вас нет бизнес-чеков на руках, вы можете заказать их непосредственно через свой банк.

Эта выписка предоставляется вашим кредитором и подтверждает финансовое положение вашей текущей ипотеки. Он включает остаток ипотеки, процентную ставку и время, оставшееся по вашему контракту. Будущим кредиторам нужно знать остаток по вашей ипотеке, чтобы определить основную сумму, которая должна быть погашена при переходе или рефинансировании.

Он включает остаток ипотеки, процентную ставку и время, оставшееся по вашему контракту. Будущим кредиторам нужно знать остаток по вашей ипотеке, чтобы определить основную сумму, которая должна быть погашена при переходе или рефинансировании.

Этот документ вам предоставит муниципальный налоговый орган в том районе, где находится имущество. В нем рассматривается сумма налогов, подлежащих уплате домовладельцем и полученная во время рефинансирования или перехода, чтобы убедиться, что платежи по налогу на недвижимость актуальны.

Страховой полис домовладельцев требуется большинством кредиторов при покупке дома. Он покрывает убытки, вызванные пожаром, вандализмом, повреждением водой и другими потенциальными рисками. При рефинансировании или смене ипотечного кредита вам необходимо предоставить подтверждение вашего страхового полиса, чтобы убедиться, что ваш дом имеет текущее и достаточное покрытие.

- Заявление о страховании кредиторов

- Оценка собственности

- Свидетельство о статусе кондоминиума

- Сертификат независимой юридической консультации (ILA)

Наша цель в Homewise — помочь домовладельцам уверенно и легко ориентироваться в процессе подачи заявки на ипотеку. Наша команда преданных ипотечных консультантов готова убедиться, что вы готовы, прежде чем начать процесс подачи заявки. Как только вы соберете все свои документы в порядке, подайте заявку онлайн всего за пять минут сегодня!

Какие документы необходимы для заявки на ипотеку?

Эксперты Insider выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Кредиторы должны изучить ваш доход, активы, кредит и задолженность перед тем, как дать вам право на получение ипотечного кредита.

- Будьте готовы предоставить платежные квитанции, формы W-2, налоговые декларации, банковские выписки и любые другие документы, подтверждающие вашу способность погасить кредит.

- Заблаговременная подготовка документов может помочь процессу пройти более гладко.

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Для получения ипотеки требуется много документации. Чтобы убедиться, что вы можете позволить себе выплатить деньги, которые вы занимаете, ваш ипотечный кредитор тщательно изучит вашу финансовую историю.

Это означает, что вас попросят предоставить множество доказательств того, что у вас есть достаточный доход, кредит и активы, чтобы претендовать на получение кредита. Заблаговременная подготовка всех этих документов может помочь сделать этот процесс более гладким.

«Хотя процесс подачи документов для обработки вашего кредита может показаться трудоемким на сегодняшнем быстро меняющемся и конкурентном рынке покупки жилья, документация, которую вы предоставляете для процесса андеррайтинга, может иметь большое влияние на то, сколько времени потребуется для обработки вашего кредита. говорит Майкл Иннис-Томпсон, руководитель отдела кредитования и развития сообщества в TD Bank.

По словам Иннис-Томпсон, на рынке, где продавцы часто получают несколько предложений, подготовка и быстрое реагирование на запросы документов кредитора может дать вам конкурентное преимущество.

«Самые подготовленные покупатели — те, у кого документы в порядке и с легкостью можно заключить договор — наиболее привлекательны для продавцов», — добавляет он.

Какие документы необходимы для оформления ипотеки?

Точные документы, которые потребует ваш кредитор, зависят от вашей ситуации. Например, самозанятые заемщики должны будут предоставить другую документацию, чем те, кто получает форму W-2 в качестве штатного работника.

Возможно, вам не придется копаться во всех этих документах самостоятельно. У некоторых кредиторов есть технологии, которые могут извлекать определенную информацию от вашего имени.

Вот список некоторых наиболее распространенных предметов, которые просят ипотечные кредиторы. Если вы берете взаймы у кого-то другого, например у супруга, помните, что вы оба должны предоставить эти вещи.

Удостоверение личности

Для подтверждения того, что вы действительно являетесь тем, за кого себя выдаете, ваш кредитор может запросить какое-либо удостоверение личности, например водительское удостоверение.

Подтверждение дохода

Кредиторы хотят видеть, что у вас есть стабильный и предсказуемый источник дохода. Чтобы доказать это, некоторые из документов, которые вас могут попросить предоставить, включают:

Чтобы доказать это, некоторые из документов, которые вас могут попросить предоставить, включают:

- Квитанции о заработной плате за один месяц

- Формы W-2 или 1099 за два года

- Налоговые декларации за два года

- Отчет о прибылях и убытках за текущий год (если вы работаете не по найму)

- Подтверждение алиментов или выплаты алиментов (включая копию юридического соглашения или постановления суда с описанием условий этих выплат и доказательством того, что вы их получили)

- Письмо о присуждении социального обеспечения

- Документация, подтверждающая любые другие источники дохода, которые вы хотите использовать для пройти квалификацию

Банковские выписки и другое подтверждение активов

Когда вы получаете ипотечный кредит, вам, как правило, необходимо иметь немного денег для первоначального взноса и покрытия расходов. Ваш кредитор может также захотеть убедиться, что у вас есть дополнительные накопленные средства, которые можно использовать для покрытия ваших платежей в течение нескольких месяцев, если вы внезапно потеряете работу. Эти средства называются резервами.

Ваш кредитор может также захотеть убедиться, что у вас есть дополнительные накопленные средства, которые можно использовать для покрытия ваших платежей в течение нескольких месяцев, если вы внезапно потеряете работу. Эти средства называются резервами.

Чтобы доказать, что у вас есть деньги для закрытия и покрытия резервных требований, вам, вероятно, потребуется предоставить своему кредитору:

- Выписки за два месяца по вашим текущим и сберегательным счетам

- Выписки за два месяца по любым принадлежащим вам инвестиционным счетам, включая пенсионные сбережения

- Любые другие выписки, документирующие активы, которые вы будете использовать для квалификации или использования в качестве первоначального взноса или расходы на закрытие

- Подарочные письма, подтверждающие получение подарков от семьи или друзей в качестве первоначального взноса

Проверка ваших долгов

Одобрение ипотечного кредита зависит не только от того, сколько денег у вас есть в вашем банке или сколько вы зарабатывать каждый месяц; то, сколько денег вы тратите каждый месяц на долги и другие обязательства, также играет важную роль в вашей способности претендовать на получение ипотечного кредита.

Кредиторы могут собрать много этой информации, просмотрев ваш кредитный отчет. Но вам может потребоваться предоставить дополнительную документацию в отношении определенных обязательств, таких как ваши студенческие ссуды или любые алименты или пособие на ребенка, которые вы должны платить.

История арендной платы

Если вы в настоящее время являетесь арендатором, вашему кредитору могут потребоваться доказательства того, что вы в прошлом своевременно платили арендную плату. Будьте готовы предоставить информацию о своей истории аренды за последний год. Это может включать показ отмененных чеков об аренде.

Другие вещи, которые могут понадобиться вашему кредитору

- Разрешение на использование вашего кредита

- Номер социального страхования

- Свидетельство о соответствии требованиям, если вы подаете заявку на ипотеку VA

- Документация, связанная с предыдущими отрицательными кредитными событиями, такими как потеря права выкупа или банкротство

Почему для получения ипотечного кредита мне нужно предъявить так много разных документов?

Большинство ипотечных кредиторов обязаны проявлять должную осмотрительность, чтобы убедиться, что вы можете позволить себе кредит, который вы берете. Это известно как правило платежеспособности.

Это известно как правило платежеспособности.

По данным Бюро финансовой защиты потребителей, для соблюдения правила платежеспособности кредиторы должны документировать ваш доход, активы, занятость, кредитную историю и ежемесячные расходы.

Молли Грейс

Ипотечный репортер

Молли Грейс — репортер Insider. Она освещает ставки по ипотечным кредитам, ставки рефинансирования, обзоры кредиторов и статьи о покупке жилья для Personal Finance Insider.

Прежде чем присоединиться к команде Insider, Молли была автором блога для Rocket Companies, где она писала образовательные статьи об ипотеке, покупке жилья и домовладении.

Вы можете связаться с Молли по адресу [email protected] или в Твиттере @mollythegrace.