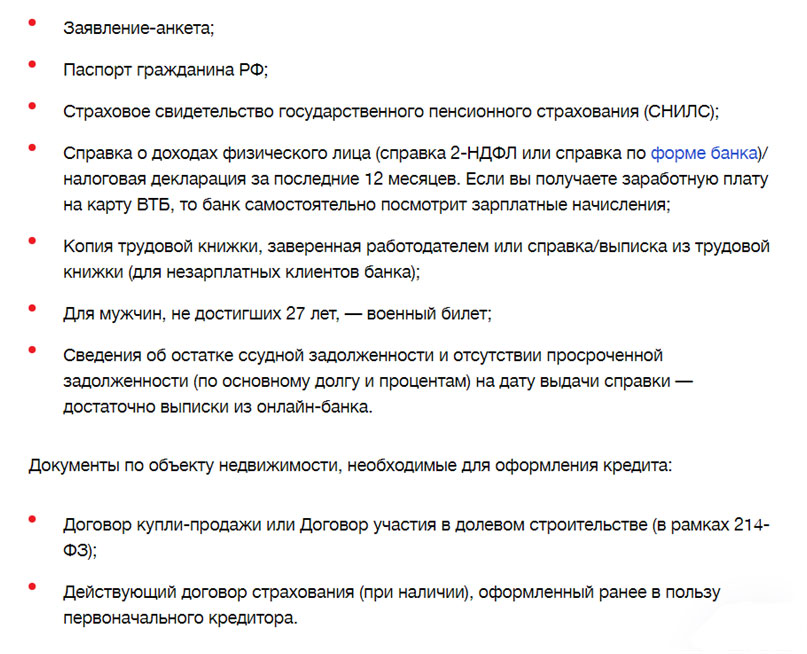

Какие документы нужны для ипотеки в Сбербанке в 2020 году?

Очень часто от заемщиков приходится слышать вопросы, касающиеся того, какие документы нужны для получения ипотеки в Сбербанке? Сегодня мы расскажем вам о том, какие нужны бумаги для покупки квартиры на первичном и вторичном жилье, а также по программе Молодая семья.

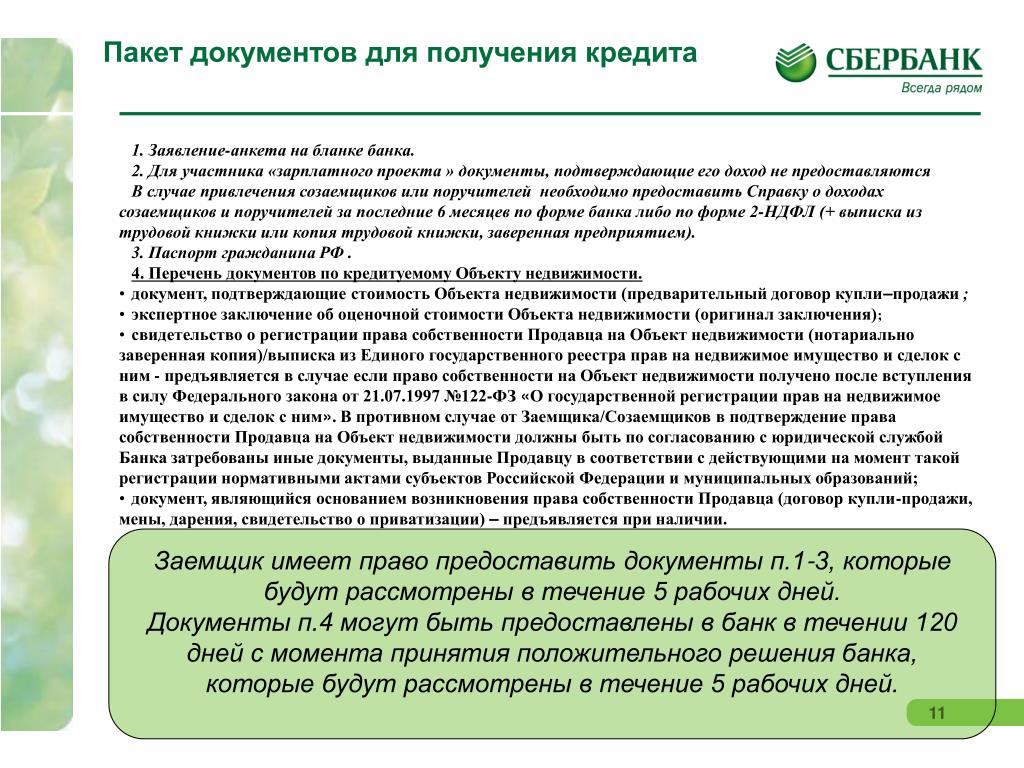

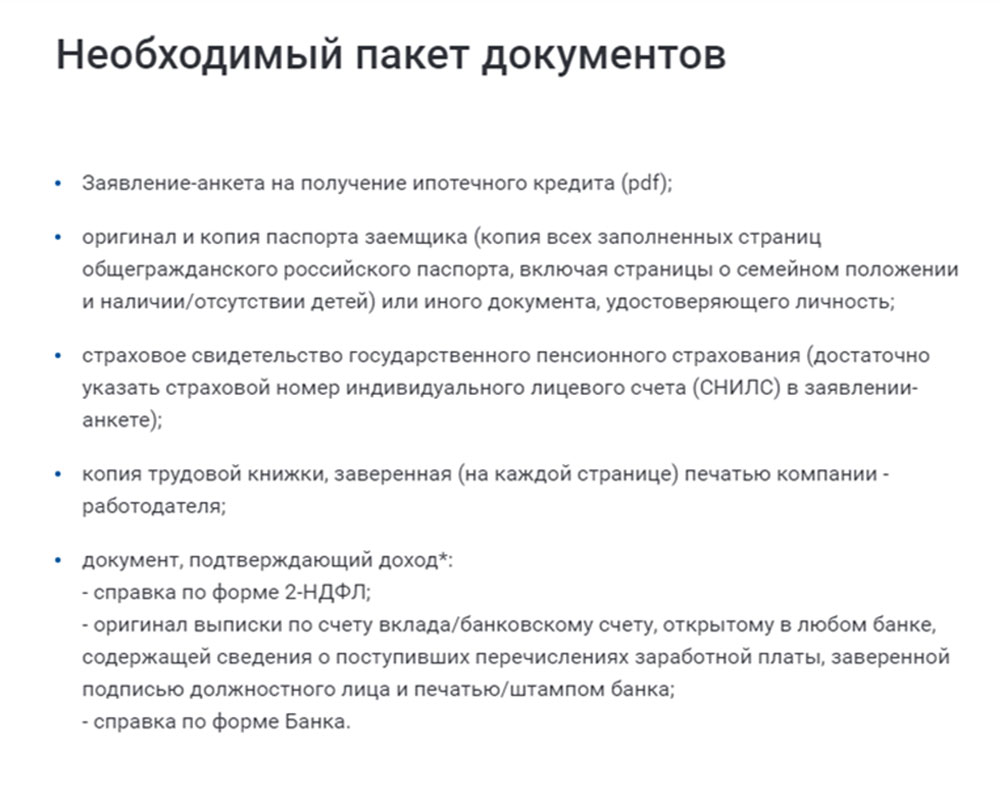

Если вы еще не подали документы на оформление ипотеки, то, прежде всего вам понадобится заполнить анкету-заявление. Форму можно либо взять в одном из отделений, либо же взять ее на официальном сайте банка.

Ипотеку в Сбербанке оформить может не каждый гражданин России. Вас будут обязательно оценивать по целому ряду параметров, основные из которых – платежеспособность, кредитная история и наличие или отсутствие долговой нагрузки.

Кредитор предъявляет к заявителям определенные требования.

Можно купить и несколько объектов сразу, например, коттедж или садовый домик с земельным участком. Рассмотрим списки документов по разным программам и предоставляемому залогу в зависимости от его типа.

Итак, что нужно предоставить для рассмотрения банком вашей заявки.

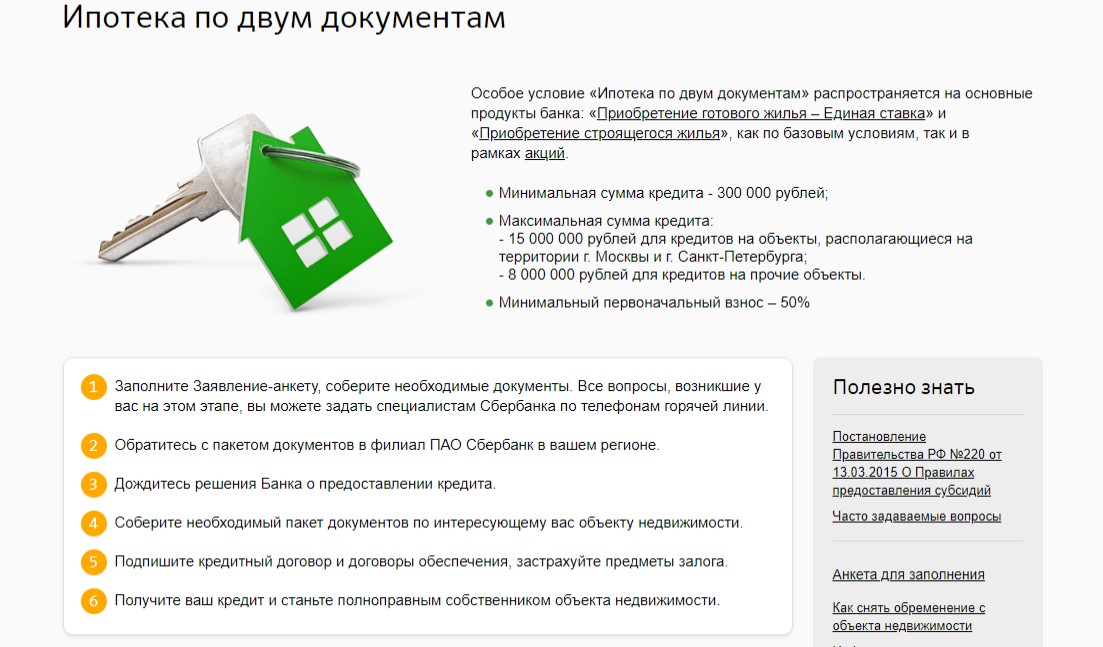

Такое предложение доступно тем, кто вносит первоначальный взнос не менее 50%. Банк доверяет больше тем, кто вносит приличный первый платеж – это позволяет значительно смягчить условия и предложить более выгодные варианты. Дополнительно о получении жилищного кредита всего по двум документам вы можете прочитать здесь.

Стандартная ипотека: что подготовить

Если же вы оформляете кредит со взносом менее 50%, то вам нужны дополнительные справки:

- Документы по предоставляемому залогу, чаще всего – объекту недвижимости (их перечень уточняется у специалиста банка).

Залогом обычно выступает покупаемое имущество, а бумаги по нему можно принести кредитору в течение 60 дней после получения положительного решения по заявке. Банку нужно предоставить договор купли-продажи жилого помещения.

Составление такого документа лучше доверить профессионалу, так как Сбербанк предъявляет определенные требования к нему.

- Подтверждение вашей занятости и финансового положения.

Обычно это справка о доходах по форме 2-НДФЛ за последние 6 месяцев, о ней рассказываем здесь. Исключение – зарплатные клиенты Сбербанка, их доходы кредитодатель может проверить сам.

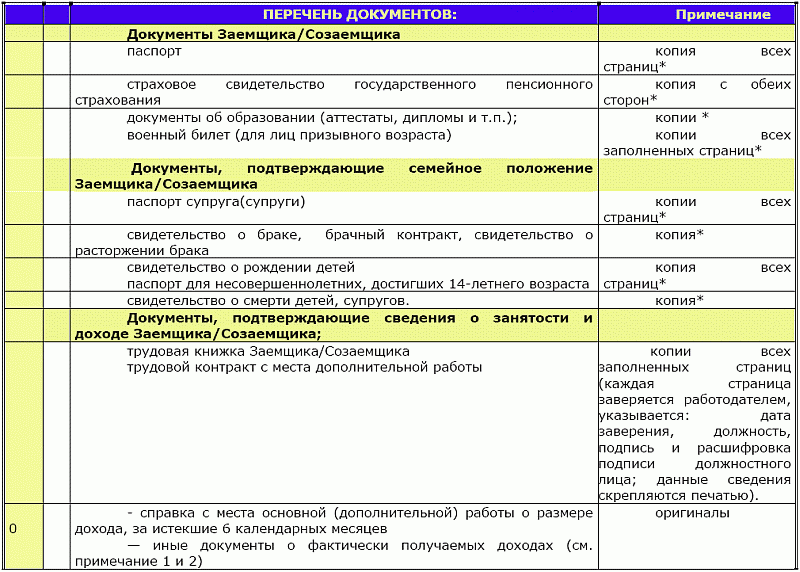

В банк предоставляются документы о доходах всех участников займа, включая созаемщиков и поручителей. К перечню таких бумаг относится копия трудовой книжки или выписка из нее, справка от работодателя, 2-НДФЛ и другие.

Есть ли возможность взять ипотеку без всех этих документов, вы узнаете из этой статьи. Зарплатным клиентам не нужно предъявлять какие-либо бумаги о заработной плате.

Как можно еще подтвердить платежеспособность?

У некоторых есть и дополнительные источники дохода, за счет которых также будет погашаться ипотека. Подтвердить его просто, при помощи справки 3-НДФЛ с отметкой налогового органа.

Те, кто сдает недвижимость в аренду, могут предъявить договор аренды и документы, которые подтверждают право собственности на данное недвижимое имущество. Внимание! Все указанные справки имеют срок действия, равный 1 месяцу.

Возможно, эти статьи также будут вам интересны:

4 банка, которые с радостью выдают ипотечные кредиты

Если у вас нет возможности принести справку по форме 2-НДФЛ, доход у вас имеется официальный, и кредитоваться по 2-ум документам у вас финансово не получается, можно выйти из положения по-другому – предоставив справку по форме банка.

Никаких надбавок за это не будет. Образец можно взять в отделении или же на официальном сайте банка в разделе “Кредиты”.

Все упомянутые документы нужны для получения одобрения по сделке. О том, как еще можно повысить свои шансы на получение положительного решения, рассказываем в этой статье.

Что приносят позже?

- Бумаги по кредитуемому объекту недвижимости.

Напоминаем, что у молодых семей есть возможность предоставления пакета документов в срок до 120 дней. Всем остальным заемщикам – по требованию банка в течение 60 дней.

Напоминаем, что у молодых семей есть возможность предоставления пакета документов в срок до 120 дней. Всем остальным заемщикам – по требованию банка в течение 60 дней. - Документы, которые подтвердят наличие у вас средств для покрытия первоначального взноса.

- Можно использовать государственные сертификаты. К примеру, военнослужащие могут воспользоваться своими накоплениями, находящимися на счету в НИС, а молодые родители материнским капиталом, подробнее об этом вы можете прочитать здесь.

Напоминаем, что у молодых семей есть возможность предоставления пакета документов в срок до 120 дней. Всем остальным заемщикам – по требованию банка в течение 60 дней.

Напоминаем, что у молодых семей есть возможность предоставления пакета документов в срок до 120 дней. Всем остальным заемщикам – по требованию банка в течение 60 дней.Если вы оформляете ипотеку по двум документам, то есть, по упрощенной схеме, то пакет документов по предмету залога, указанный выше, такой же.

Что может еще пригодиться

- если заемщик младше 27 лет – военный билет или аналогичный ему документ;

- при семейном займе – свидетельство о регистрации брака и на детей;

- при наличии кредитов справка по его выплате и имеющемуся остатку;.если заемщик является ИП или ООО понадобится справка из реестра юр. лиц.

лиц.

лиц.У многих возникают вопросы, связанные с участием в специальных программах, к примеру:

- “Молодая семья”, о документах для этой программы мы подробно рассказываем здесь.

- Ипотека + материнский капитал – подробно можно узнать по ссылке.

- Военная ипотека – о ней подробно рассказано в этом обзоре. Заявитель должен предъявить свидетельство, подтверждающее право на получение жилищного займа в рамках специальной программы.

- Кредитование под залог имеющегося жилья – прочитать можно здесь.

Если вы оформляете кредит Молодая семья, кроме прочего нужно принести

- свидетельство о браке,

- свидетельство о рождении ребенка,

- а также документы, которые подтверждают родственные связи между заемщиками и их родителями.

При этом свидетельство о браке требуется для полных семей, свидетельство о рождении только для семей с ребенком, а документы о родителях – только для тех, у кого родители выступают поручителями или созаемщиками.

По программе “Ипотека плюс материнский капитал” вас дополнительно попросят принести:

- Государственный сертификат на материнский (детский капитал). О том, кто его может получить и как, читайте здесь.

- Справка из Пенсионного фонда РФ об остатке средств капитала (предоставляется в течение 60 дней со дня одобрения заявки на жилищный заем). Дополнительно предлагаем ознакомиться с тем, какая сумма сегодня полагается молодым родителям – по этой ссылке.

Детальную информацию вы узнаете в отделениях компании. Также вы можете зайти на сайт или позвонить на горячую линию, чтобы узнать, какие конкретно документы сейчас нужны для ипотеки в Сбербанке на квартиру.

Квартира

- Свидетельство о госрегистрации права

- Договор купли-продажи, мены, дарения и т.п.

- Техпаспорт.

- План дома (поэтажный) с указанием площади.

- Разрешительные документы (на строительство, проектно-сметная документация и др.).

- Акт о принятии дома в эксплуатацию.

- Справка о стоимости недвидимости из БТИ.

- Выписка из домовой книги.

- Копия финансово-лицевого счета.

- Документы об отсутствии задолженностей по платежам (коммунальные услуги и проч.).

- Выписка из Единого реестра прав об обременениях прав собственника на жилище (арест, аренда, ипотека и т.д.).

- Согласие всех собственников на передачу недвижимости в залог (заверненное нотариально).

- Оценка независимого эксперта.

- Правоустанавливающие документы на земельный участок, на котором находится жилое помещение.

Нежилое помещение

- Бумаги, подтверждающие право собственности (договор купли-продажи, передачи, мены и т.д.

- Свидетельство о госрегистрации права и проч.

- Техпаспорт.

- Поэтажный план дома.

- Справки из ЕГРП и БТИ.

- Оценка независимого эксперта.

- Бумаги на залог земельного участка, на котором находится это нежилое помещение.

Земельный участок

- Документы о праве собственности или аренды.

- Выписка из земельного кадастра.

- Выписка из ЕГРП об обременениях.

Транспортное средство

- Паспорт ТС.

- Оценка страховой или независимого эксперта.

Ценные бумаги

- Документ, подтверждающий право собственности (выписка из депозитария, со счта в реестре и т.д.).

Мерные слитки драгметаллов

- Сами слитки.

- Сертификаты от завода-изготовителя.

Объекты незавершенного строительства

- Бумаги о регистрации прав и подтверждающие право собственности.

- Разрешение на строительство.

- Документы с описанием объекта.

- Проектно-сметная документация.

- Справка о стоимости из БТИ.

- Выписка из ЕГРП.

- Оценка независимого эксперта.

- Правоустанавливающие бумаги на земельный участок, на котором находится объект.

Какие документы готовит продавец

- свидетельство о государственной регистрации права собственности на продаваемое жилье.

- Договор купли-продажи, свидетельство о праве на наследство, договор дарения и иные бумаги, которые являются основанием для передачи недвижимости в чужую собственность.

- Выписка из Единого государственного реестра прав на недвижимость.

- Нотариально заверенный отказ других собственников от преимущественного права покупки, если продаваемое жилье находится в долевой собственности.

- Согласие на продажу от супруга/и, если необходимо.

- Нотариальная заверенность на совершение сделки, если сделка совершается с участием третьего лица.

- Если долей недвижимости владеет несовершеннолетний, то нужно разрешение от органов опеки и попечительства на продажу.

Оформление ипотеки – довольно сложный процесс. Как и при других видах кредитования, здесь присутствуют свои подводные камни. Подробнее об этом вы узнаете из видео.

Где можно взять договор ипотеки от Сбербанка, есть ли образец, актуальный на данный год? На официальном сайте банка sberbank.ru/ru/person/credits/home в описании каждого жилищного кредита в конце страницы есть раздел “Полезно знать”.

Открыв его, вы сможете просмотреть полезную информацию, и скачать анкету для заполнения и образец, шаблон договоров купли-продажи с электронной регистрацией и т. д. Если вам нужны дополнительные документы, получить их можно только в отделении

д. Если вам нужны дополнительные документы, получить их можно только в отделении

Рубрика вопрос-ответ:

2017-10-23 18:33

Татьяна

Дом расположен в селе, 2 хозяина, у каждого по половине. Мы хотим через банк взять полдома. Должен ли владелец второй половины предоставлять какие-то доки?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Татьяна, при оформлении ипотечного кредита в Сбербанке нельзя оформить в собственность лишь половину дома, здесь дают деньги только на всю недвижимость целиком2017-12-10 16:24

Анатолий

Здравствуйте, не подскажите: я хочу оформить ипотеку на себя ( ежемесячный чистый доход 42000), женат (супруга не работает), особый ребёнок, хотим купить дом у родителей жены. Возможно ли это?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Анатолий, банку без разницы, у кого вы покупаете жилье. Если ваш доход составляет больше 50% от размера ежемесячного взноса по ипотеке, то заявку вам одобрят. Все расчеты вам сделают в отделении

Все расчеты вам сделают в отделении2019-07-05 21:47

Нина

Здравствуйте!подскажите, хотим с мужем оформить ипотеку. есть ребенок 2годика. под какой процент сейчас ипотека?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Нина, процентные ставки в Сбербанке сейчас начинаются от 10% годовых, если вы присмотрели жилье у партнера, аккредитованного Сбербанком, можно от 8,9% найти ставки. Подробнее по ссылке sberbank.ru/ru/person/credits/home/buying_project2018-10-02 11:51

Кирилл

Покупаем комнату в кредит от Сбербанка. Какие нотариальные документы нужны от соседей. Уведомления по почте достаточно (нотариус составит свидетельство) или личное присутствии соседей у нотариуса с оформлением отказа.Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Кирилл, вы можете получить необходимую информацию по данному вопросу в ближайшем отделении Сбербанка у своего кредитного менеджера, либо по телефону 8-800-555-55-502019-05-29 17:52

Никита

Добрый день, хочу приобрести ипотеку на квартиру, но у собственников отсутствует свидетельство, есть только договор мены (квартира была куплена в 1997 году). Могу ли я получить ипотеку в таком случае?

Могу ли я получить ипотеку в таком случае?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Никита, нет. Банк обязательно будет запрашивать регистрационные документы на недвижимость, в обязательный список входит и свидетельство собственности Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Евреи отметили День Победы по иудейскому календарю

6 мая иудеи во всем мире отметили День спасения и освобождения. Это сравнительно новый религиозный праздник в еврейском календаре, который является аналогом светского Дня Победы. В 2014 году с инициативой о включении 9 Мая (26 Ияра по еврейскому календарю) в еврейский календарь как Дня спасения и освобождения выступил вице-президент Российского еврейского конгресса, президент Международного благотворительного фонда горских евреев СТМЭГИ Герман Захарьяев. Его инициативу поддержали главные раввины России, европейских стран и Израиля.

Его инициативу поддержали главные раввины России, европейских стран и Израиля.

В Москве памятные мероприятия начались в 9 часов утра с возложения венков к могиле Неизвестного солдата, а затем продолжились в рамках международной научной конференции «Победа в Великой Отечественной войне как историческое событие в жизни еврейского народа». Российских евреев с праздником поздравил президент России Владимир Путин: «Уверен, что столь торжественное празднование Дня спасения и освобождения укрепляет связь времен и поколений, обогащает исторические, религиозные, духовные традиции иудаизма, служит патриотическому воспитанию молодежи».

«Еврейский народ, тысячелетиями хранивший веру своих праотцов, будет еще много лет хранить память о подвиге солдат и офицеров Красной армии и армий стран антигитлеровской коалиции, спасших наш народ от угрозы полного уничтожения,— заявил Герман Захарьяев.— Теперь этот день вовеки будет отмечаться наряду с праздниками Пурим, Ханука и Песах». По его словам, «память о Великой Отечественной войне священна для каждого гражданина России и для каждого представителя еврейского народа».

«Если бы получилось то, что задумал Гитлер, еврейского народа бы не было на этом свете,— сказал главный раввин России Адольф Шаевич.— Для нас подвиг Красной армии всегда будет в нашей памяти, и благодарность наша безгранична».

Вечером в синагогах были зажжены три свечи: первая в благодарность Всевышнему за спасение еврейского народа, вторая в память обо всех жертвах войны, третья в память о бойцах Красной армии, которые спасли евреев от уничтожения. В синагоге в Марьиной Роще поминальные свечи зажгли главный раввин Берл Лазар, Герман Захарьяев и член Совета федерации от Мурманской области Константин Долгов.

Павел Коробов

Сбербанк официальный калькулятор ипотеки вторичное жилье. Ипотечный калькулятор Сбербанка. Сбербанк кредитный калькулятор ипотеки

Особое целевое финансирование, которое используют заемщики с целью приобретения недвижимости. Особенность ипотечного кредита заключается в довольно большой сумме займа и длительном периоде погашения. Наибольшей популярностью эта услуга пользуется в крупных банках, особенно с государственным участием. Эти банки могут предложить своим заемщикам минимальную процентную ставку, с одной стороны. С другой стороны, требования для желающих оформить ипотеку в этих кредитных учреждений весьма серьезные. Взять в Сбербанке можно, но для этого необходимо прибегнуть к определенным хитростям.

Эти банки могут предложить своим заемщикам минимальную процентную ставку, с одной стороны. С другой стороны, требования для желающих оформить ипотеку в этих кредитных учреждений весьма серьезные. Взять в Сбербанке можно, но для этого необходимо прибегнуть к определенным хитростям.

Ипотечный кредит без первоначального взноса в Сбербанке

Для многих людей улучшение жилищных условий посредством кредита является единственной возможностью, поскольку среднестатистическому гражданину накопить на покупку квартиру довольно проблематично, а иногда и вовсе невозможно. Существует несколько вариантов, позволяющих это сделать, которые имеют свои положительные и отрицательные стороны.

Потребительский кредит в качестве первоначального взноса

Самый простой способ получения необходимой суммы для первоначального взноса на ипотеку в Сбербанке — оформление потребительского кредита в другом финансово-кредитном учреждении, который будет выступать в качестве первоначального взноса за объект недвижимости, приобретаемый по ипотечной программе.

- оперативность оформления;

- минимальный пакет документов;

- отсутствие залога и поручительства.

Залог недвижимости для ипотеки

Также купить недвижимость без первоначального взноса можно с залоговым обязательством. Этот вариант является оптимальным при наличии другой, находящейся у заемщика в собственности, недвижимости. Сумма ипотеки в данном случае будет не более оценочной стоимости залогового объекта.

- единовременное оформление и получение кредита;

- отсутствие ограничений в выборе недвижимости.

- при отсутствии дополнительных средств, ипотечного финансирования может хватить только на недорогую квартиру.

Материнский капитал как первоначальный взнос в 2017 году

Взять ипотеку без первоначального взноса в Сбербанке в 2017 году с использованием материнского капитала возможно как и в предыдущие годы.

- При применении части материнского капитала ранее, возможность использования этих средств в качестве аванса, утрачивается.

Итак, на этапе покупки квартиры при отсутствии денежных средств на внесение первоначального взноса, можно выйти из этой ситуации, воспользовавшись вышеуказанными способами, которые являются самыми известными на данный момент и актуальными.

Выбор банка, отзывы заемщиков

Изучая рынок банковских услуг важно знать, что не все кредитные организации предоставляют ипотеку на приобретении «старых» квартир, находящихся в неликвидном и аварийном состоянии. Кроме того, взять ипотеку с использованием государственных жилищных сертификатов, предлагают также не многие банки. Чтобы выбрать лучший вариант, необходимо изучить предложения различных банков. Взять ипотеку без первоначального взноса в Сбербанке, ориентируясь отзывы других заемщиков — один из лучших вариантов ипотечного финансирования.

Срок действия одобрения

Не менее важен и срок действия положительного решения финансовой организации на оформление займа. Например, за 1 месяц найти подходящий объект для приобретения, довольно сложно, тем более с ограничением по сумме. Это может привести к тому, что придется обращаться в банк за новым разрешением. Этот момент также стоит учитывать.

Это может привести к тому, что придется обращаться в банк за новым разрешением. Этот момент также стоит учитывать.

При выборе банка, необходимо тщательно ознакомиться с обязательными дополнительными услугами, которые предъявляет он при выдаче кредита.

Оформление займа является сложной процедурой, в которой зачастую принимают участие риэлтор, нотариус, оценщик, страховщик и так далее. Нужно четко понимать, насколько придется потратиться за оказание услуг данными специалистами, какие комиссии взимает банк за выдачу кредита.

Кредитный калькулятор

Обязательно нужно взять в учет и по возможности использовать шансы по снижению расходов. Иногда это можно сделать посредством субсидирования. Не менее важно и то, требует ли банк наличие поручительства при предоставлении ипотечного финансирования.

Выдача ипотеки в Сбербанке

Ну, и наконец, важным моментом при выборе банка, является то, насколько быстро происходит выдача кредита. Например, определившись с квартирой, нужно сообщить об этом банку. Затем специалист по оценке недвижимости осматривает ее и составляет соответствующий документ. На основании этого страховая компания выражает готовность застраховать это имущество. Далее необходимо внести первоначальный взнос и подписать все необходимые документы. Если с момента выбора квартиры до завершения сделки проходит 1-1,5 недели — это хорошо, а если 3-4 недели — не очень. Ведь можно столкнуть с рядом рисков, к примеру, продавец откажется продавать квартиру или повысится ее стоимость.

Например, определившись с квартирой, нужно сообщить об этом банку. Затем специалист по оценке недвижимости осматривает ее и составляет соответствующий документ. На основании этого страховая компания выражает готовность застраховать это имущество. Далее необходимо внести первоначальный взнос и подписать все необходимые документы. Если с момента выбора квартиры до завершения сделки проходит 1-1,5 недели — это хорошо, а если 3-4 недели — не очень. Ведь можно столкнуть с рядом рисков, к примеру, продавец откажется продавать квартиру или повысится ее стоимость.

Поэтому лучше отдать предпочтение банку, который способен в достаточно короткие сроки выйти на сделку. Сбербанк обладает всеми вышеоговоренными преимуществами и оптимально подходит для того, чтобы взять ипотеку именно в нем.

Выводы

Взять ипотеку без первоначального взноса в Сбербанке можно, если воспользоваться специальными программами, позволяющими использовать в качестве первоначального взноса государственные субсидии, например, материнский капитал. В качестве альтернативы можно попробовать оформить потребительский кредит в другом банке на первоначальный взнос по стандартной ипотечной программе. В любом случае, ипотечный кредит от Сбербанка на сегодня является одним из лучших решений для финансирования покупки жилья.

В качестве альтернативы можно попробовать оформить потребительский кредит в другом банке на первоначальный взнос по стандартной ипотечной программе. В любом случае, ипотечный кредит от Сбербанка на сегодня является одним из лучших решений для финансирования покупки жилья.

Сбербанк России

Хорошилов Ю.В. ,

Калуга

26.09.2017 11:54 26.09.17г. около 10.00 часов я занял очередь в 51 окно на втором этаже главного офиса сбербанка на ул. Кирова в г. Калуге. Очередь была солидная. Наглого вида девица привела и «тиснула» вне очереди «своих», несмотря на возмущение людей. Вот такой хамовитый персонал в калужском сбербанке. По этой причине не приходиться удивляться об утечке информации о клиентах сбербанка.

Отзыв полезен? 1 / 0 0

ВТБ 24

Ирина ,

Россия

15.09.2017 14:09 В июле мы подали документы на ипотеку, нашу информацию проверяли две недели, после чего одобрили запрос на ипотеку. За месяц мы квартиру не нашли и нам продлил банк запрос на ипотеку еще на два месяца. В итоге мы нашли квартиру в начале сентября и принесли документы на квартиру в банк. Банк все проверил, одобрил, запросил оценку квартиры и посчитал страховку.

13.09 позвонил менеджер банка и сказал приходить 14.09 на сделку. Мы сняли деньги (первоначальный взнос) с депозита и пришли 14.09 в отделение банка. Нас менеджер провела в кабинет и попросила ждать юристов. Вернулась она через 10 минут без юристов и сказала, что 5 минут назад нам банк отказал в ипотеке!

1. Какого черта они позвали на сделку, если не проверили документы?!

2. Кто нам вернет деньги, которые мы потеряли за депозит???

В итоге мы нашли квартиру в начале сентября и принесли документы на квартиру в банк. Банк все проверил, одобрил, запросил оценку квартиры и посчитал страховку.

13.09 позвонил менеджер банка и сказал приходить 14.09 на сделку. Мы сняли деньги (первоначальный взнос) с депозита и пришли 14.09 в отделение банка. Нас менеджер провела в кабинет и попросила ждать юристов. Вернулась она через 10 минут без юристов и сказала, что 5 минут назад нам банк отказал в ипотеке!

1. Какого черта они позвали на сделку, если не проверили документы?!

2. Кто нам вернет деньги, которые мы потеряли за депозит???

Отзыв полезен? 5 / 0 0

РосЕвроБанк

Ксения ,

Москва

17.08.2017 20:17 Звонили в несколько банков, условия по ставкам-срокам у всех примерно похожие, только сроки рассмотрения заявок разные, втб сразу сказал, что рассматривать будем ваши документы не менее 5 рабочих дней (это только на вопрос: устроят/или нет). Т.к., муж работает на нескольких работах и у него 3 справки о доходах. Сбербанк сильно снизил сумму из-за этого (и ее уже не хватало на нужную квартиру). В вот росевробанк реально удивил подходом (или менеджер нам просто такой попался в отделении Красные ворота).

В итоге ставка не самая низкая — 10,8 при взносе 20% первоначальном, но их устроили наши страховки по здоровью, а одобрение и полный выход на сделку за неделю вроде бы не так и долго.

Сбербанк сильно снизил сумму из-за этого (и ее уже не хватало на нужную квартиру). В вот росевробанк реально удивил подходом (или менеджер нам просто такой попался в отделении Красные ворота).

В итоге ставка не самая низкая — 10,8 при взносе 20% первоначальном, но их устроили наши страховки по здоровью, а одобрение и полный выход на сделку за неделю вроде бы не так и долго.

Отзыв полезен? 2 / 0 0

Сбербанк России

Хелел ,

Нижневартовск

10.08.2017 13:06 Так я не понимаю, вы снизили ставки по ипотеке или нет? СМИ во всю трубят, что ОТ 7,4% ДО 10%. https://riarealty.ru/mortgage_news/20170810/408830040.html

Кто же может получить такую волшебную скидку по ставке?!КАК ПОЛУЧИТЬ 7,4%? Мужу на консультации менеджеры сказали, что НЕ МЕНЬШЕ 10%! При том, что на первичку, и он работает на местного застройщика, партнёра.

Отзыв полезен? 1 / 4 0

ВТБ 24

Ольга ,

Челябинск

15.07.2017 17:48 Решили сделать рефинансирование ипотеки в ВТБ 24,пришли за месяц до очередного платежа в нашем банке. На первом этапе, объяснили какие документы собрать, что процентная ставка 11%, рассмотрение заявки 4-5 дней, что на все уйдет 2 недели и даже сказали точную дату, когда ставят нас на перечисление денег для покрытия ипотеки в нашем банке. После того, как собрали весь пакет начались проблемы, сначало что нет в 2 НДФЛ номера телефона компании, то в трудовой нет записи об образовании, но это мелочи еще нужна была справка из нашего банка, что они дают разрешение на рефинансировании в другом банке (эта справка стоит 2500), мы сказали что принесем ее после положительного ответа. В итоге прошло 2 недели, нам позвонили сказали, что заявка одобрена и попросили принести справку эту о разрешении о рефинансировании, мы выкупили справку принесли. Тут начинается отрицательные моменты, что такую справку надо будет еще принести на сделку, это еще затраты 2500 (сотрудники ВТБ знали стоимость справки). Потом сказали, что нужно сделать оценку квартиры, но оценка производится через их компании, дали список, стоимость оценки озвучили 2400, хотя в других компаниях 1500-1800.

На первом этапе, объяснили какие документы собрать, что процентная ставка 11%, рассмотрение заявки 4-5 дней, что на все уйдет 2 недели и даже сказали точную дату, когда ставят нас на перечисление денег для покрытия ипотеки в нашем банке. После того, как собрали весь пакет начались проблемы, сначало что нет в 2 НДФЛ номера телефона компании, то в трудовой нет записи об образовании, но это мелочи еще нужна была справка из нашего банка, что они дают разрешение на рефинансировании в другом банке (эта справка стоит 2500), мы сказали что принесем ее после положительного ответа. В итоге прошло 2 недели, нам позвонили сказали, что заявка одобрена и попросили принести справку эту о разрешении о рефинансировании, мы выкупили справку принесли. Тут начинается отрицательные моменты, что такую справку надо будет еще принести на сделку, это еще затраты 2500 (сотрудники ВТБ знали стоимость справки). Потом сказали, что нужно сделать оценку квартиры, но оценка производится через их компании, дали список, стоимость оценки озвучили 2400, хотя в других компаниях 1500-1800. Далее сказали, что требуется страховка и тоже их, озвучили стоимость 20700 в год, при том, что сейчас мы платим страховку в другой страховой компании 4800. А после сбора всего необходимого назначат дату сделки, в итоге пришли домой посчитали затраты: страховка 20700 + оценка 2400 + 2 раза справка из нашего банка 5000 + 18500 за очередной платеж нашему банку так как затянули все это дело вышло 46 000 тыс. Пришли забирать документы, которые подавали, так сотрудница банка половину отдала документов, а такие как копии паспортов, ИНН, свидетельства о рождении и браке не хотела отдавать, пришлось ругаться. Никогда больше не обращусь в этот банк и всем буду советовать обходить их стороной.

Далее сказали, что требуется страховка и тоже их, озвучили стоимость 20700 в год, при том, что сейчас мы платим страховку в другой страховой компании 4800. А после сбора всего необходимого назначат дату сделки, в итоге пришли домой посчитали затраты: страховка 20700 + оценка 2400 + 2 раза справка из нашего банка 5000 + 18500 за очередной платеж нашему банку так как затянули все это дело вышло 46 000 тыс. Пришли забирать документы, которые подавали, так сотрудница банка половину отдала документов, а такие как копии паспортов, ИНН, свидетельства о рождении и браке не хотела отдавать, пришлось ругаться. Никогда больше не обращусь в этот банк и всем буду советовать обходить их стороной.

Отзыв полезен? 30 / 1 0

Отзыв полезен? 4 / 1

Как вернуть деньги на карту – после мошенничества или ошибки

Банальная опечатка или тонкая мошенническая афера – и вот уже ваши деньги улетают совершенно не тому человеку, которому вы хотели бы их перевести. Можно ли вернуть деньги, переведенные на карту мошенника или просто переведенные по ошибке, и как это сделать?

Возможна ли отмена перевода

По Интернету гуляет множество мнений. Обнадеживающих или расстраивающих.

Обнадеживающих или расстраивающих.

Помните – если вы сделали ошибочный перевод, у вас нет времени читать отзывы и сравнивать мнения. Действуйте по инструкции ниже, и тогда в 99% случаев вам удастся вернуть назад свои кровные.

Отмена перевода действительно возможна во всех крупных банках.

№1 Отмена перевода через онлайн-банк

Самый быстрый и простой способ. В 90% случаев платеж производиться не сразу – и у вас есть несколько секунд, чтобы нажать отмену.

В браузерном онлайн-кабинете такая кнопка высвечивается рядом с кнопкой подтверждения платежа.

С мобильными приложениями все немного сложнее – не у всех есть данная опция. Поэтому со смартфона все-таки лучше переводить средства по уже проверенным шаблонам.

№2 Если платеж успел уйти

Важно понимать, что, возможно, он ушел «только на бумаге». Несмотря на то, что операция проводится онлайн, отправка средств занимает определенное время. Недаром многие банки предупреждают, что межбанковские платежи могут занимать до 5 рабочих дней.

Если отменить платеж через онлайн-банк не удалось, придется подавать заявление в банк. Существуют несколько сценариев:

- Написать в службу тех.поддержки – вариант для тех, кто никак не может приехать в офис и невероятно стесняется/боится общаться со службой поддержки. Важно отличать онлайн-чат и письмо в тех.поддержку. Вам нужен именно первый вариант. Письма, даже в самых шустрых банках рассматриваются по несколько дней, и драгоценное время будет упущено.

- Позвонить в банк – удобный вариант, но работает далеко не со всеми банками. Например, отмена перевода Сбербанка в 99% случаев потребует именно посещения офиса и подачи личного заявления. Но попробовать стоит, потому что это сэкономит вам время. При звонке потребуется назвать ФИО и кодовое слово, по которому оператор определит, что это реально ваш счет.

Полезный лайфхак №1

Сейчас у многих банков на звонки отвечает робот, который просит назвать причину звонка. Говорите именно, что вам нужен оператор. Если вы попытаетесь объяснить роботу, что вам нужно вернуть деньги на карту или совершить отмену перевода, вам сообщат, что по закону это невозможно.

Говорите именно, что вам нужен оператор. Если вы попытаетесь объяснить роботу, что вам нужно вернуть деньги на карту или совершить отмену перевода, вам сообщат, что по закону это невозможно.

Но это не совсем верно. Перевод средств занимает некоторое время. И несмотря на то, что в кабинете у вас может стоять оповещение «Исполнено», деньги, возможно, еще не отправили с карты.

Сообщите, что вам нужен именно оператор, чтобы вас перевели на живого человека, который сможет вникнуть в ситуацию.

- Написать заявление в офисе банка – самый надежный способ. В заявлении нужно указать данные счета и причину, по которой нужна отмена перевода (например, нужно вернуть деньги, потому что ошибся номером).

Полезный лайфхак №2

Необходимо предоставить доказательства того, что перевод именно ошибочный. В противном случае любой человек мог бы, например, приобрести у вас товар, а потом запросить возврат.

Если вы ошиблись номером, речь наверняка идет буквально об 1 – 2 цифрах. Возьмите с собой выставленный счет с правильными реквизитами, чтобы показать, что вы действительно собирались перевести средства на похожий номер.

Возьмите с собой выставленный счет с правильными реквизитами, чтобы показать, что вы действительно собирались перевести средства на похожий номер.

Если речь идет о том, как вернуть деньги, переведенные на карту мошенника, тут ситуация несколько сложнее, и ее мы разберем подробнее. Но в любом случае возьмите с собой доказательства мошенничества – например, переписку.

Можно ли вернуть деньги, переведенные на карту мошенника

Как ни странно, в большинстве случаев вернуть на карту деньги, если ошибся номером проще, чем в случае мошенничества. Хотя, казалось бы, в данном случае речь идет о преступлении.

А инструкции в интернете часто еще больше запутывают пострадавших. Мы изучили несколько банковских сайтов, и, например, у одного только «Сбербанка» нашли две официально, но прямо противоречащие друг другу сообщения – о том, что деньги не вернут, если вы сами перевели их мошенникам, и о том, что вернуть их все-таки можно.

Какие нюансы надо учитывать?

- не на все случаи распространяется страховка – в 90% случаев отказ идет именно потому, что пострадавший, не разобравшись, пытается применить программу страховки счета. Она действует только, если средства были переведены со счета третьим лицом. Если вы сами совершили перевод, страховка не действует. Значит ли это, что ситуация безвыходная? Нет. Вернуть деньги, переведенные на карту мошенника можно.

- воспользуйтесь инструкцией выше – позвоните в банк или посетите офис и напишите заявление на возврат финансов. Если средства еще не ушли из банка, их вернут на счет. Правда, карту заблокируют, потому что она считается скомпрометированной, и нужно будет 1 – 2 недели ждать перевыпуск. Но, согласитесь, это малая цена.

- подавайте заявление в полицию – это вариант на случай, если переведенная сумма все-таки успела уйти. Часто речь идет о переводе в другой банк или даже в какой-нибудь интернет кошелек, и банковское учреждение просто не может самовольно взять и «изъять» средства у другой организации.

Она действует только, если средства были переведены со счета третьим лицом. Если вы сами совершили перевод, страховка не действует. Значит ли это, что ситуация безвыходная? Нет. Вернуть деньги, переведенные на карту мошенника можно.

Она действует только, если средства были переведены со счета третьим лицом. Если вы сами совершили перевод, страховка не действует. Значит ли это, что ситуация безвыходная? Нет. Вернуть деньги, переведенные на карту мошенника можно.В каком порядке действовать, чтобы успеть

Если вы не успели отменить платеж онлайн, в любом случае сначала лучше позвонить – это быстрее, чем идти в офис, даже если он находится у вас под окнами. И тем более, если ситуация произошла вечером/ночью. Не ждите утра – за это время деньги уйдут гарантированно.

Только если по телефону ситуацию по каким-то причинам разрешить не удалось или оператор сказал все равно подать физическое заявление, как можно быстрее отправляйтесь в офис и подавайте заявление.

Прямо оттуда поезжайте в полицию и пишите заявление уже там. Напоминаем – обязательно нужно взять с собой все доказательства преступления. Переписку, смс, данные счета мошенника.

Как застраховаться от будущих неприятностей

- Выбирайте карты надежных банков – крупные организации действительно заинтересованы в клиентах и стараются им помочь в любой ситуации.

- Все-таки застрахуйте свой счет – эта услуга стоит недорого (около 2000 в год), при этом вам возместят приличную сумму в случае прямого грабежа или перевода средств со счета без вашего ведома. От ошибочной отправки это не убережет, но исключит примерно 70% причин, по которым люди лишаются средств в ходе мошеннических операций.

- Внимательно изучите все мошеннические схемы с картами – предупрежден, значит, вооружен. Чем больше вы будете знать о способах вас обмануть, тем меньше риск, что это случится.

Внимание! В последнее время в сети активизировался довольно старый способ обмана, но многие владельцы карт уже стали его жертвами.

Кто-то из ваших друзей в соц.сетях размещает сообщение о произошедшем горе. И не просто просит в переписке перевести средства, а размещает под призывом о помощи довольно убедительное фото своей карточки, с номером и его собственным именем и фамилией.

Это просто подделка, сделанная в Фотошопе за 5 минут. Но выглядит она довольно убедительно. Люди видят фотографию и не сомневаются, что это реальный человек. А в результате приходится искать, как вернуть деньги на карту.

Желаем вам никогда не сталкиваться с подобными ситуациями, но, если вам когда-либо потребуется отмена перевода, вы уже знаете, что делать.

Сохраните эту статью к себе и обязательно поделитесь ей с друзьями в соц.сетях – это информация, которую должен знать каждый!

Активы и требования к резервам для ипотеки

При подаче заявления на ипотеку ипотечный брокер или кредитор, скорее всего, спросит о ваших активах, а точнее, о ваших ликвидных активах.

Они захотят узнать, что вы потратили, чтобы внести первоначальный взнос, оплатить заключительные расходы и произвести ежемесячные платежи по ипотеке в будущем, как только вы закроете свой кредит.

Если вы не полагаетесь на тип документации, не требующий проверки активов, очень важно убедиться, что на ваших личных банковских счетах достаточно средств.

Перейдите к темам об ипотечных активах и требованиях к резервным фондам:

— Прибавьте к сезону свои активы на два месяца!

— Остерегайтесь крупных депозитов

— Требования к резервным активам для ипотеки

— Необходимые резервы по ссуде и типу собственности

— Допустимые типы активов

— Недопустимые типы активов

— Полезные советы относительно активов, необходимых для ипотеки

Наряду с этим , вам нужно убедиться, что эти активы «выдержаны» не менее двух месяцев (60 дней) в большинстве случаев.

Season Assets за два месяца до подачи заявки на ипотеку!

- Важно, чтобы ваши активы были на подтвержденном счете.

- По крайней мере, за два месяца до подачи заявки на жилищный кредит

- Потому что банки и кредиторы обычно запрашивают две ваши последние банковские выписки. , затраты на закрытие и резервы

Многие потенциальные домовладельцы и те, кто хочет рефинансировать, совершают ошибки при обращении со своими активами до ипотечной сделки.

Они могут ошибочно полагать, что могут просто перетасовать некоторые активы со счета друга или члена семьи на свой банковский счет без происшествий, а затем использовать их для получения ипотечной ссуды.

К сожалению, это не работает для многих банков и ипотечных кредиторов, потому что деньги не получают должным образом или не приправлены.

Банки и кредиторы хотят убедиться, что деньги действительно являются деньгами заемщика и находятся на его счету в течение нескольких месяцев, прежде чем они примут эти активы как свои собственные.

Если в один прекрасный день он просто появится из воздуха, кредитор не будет чувствовать себя уверенно относительно легитимности этих средств.

Например, попытка использовать матрасные деньги в качестве первоначального взноса, скорее всего, не увенчается успехом. Вы можете подумать, а почему бы и нет !? Это мои деньги, мои с трудом заработанные деньги, почему я не могу ими воспользоваться?

Ну, кредитор не знает, откуда взялись эти деньги, если они появились на вашем банковском счете всего пару дней назад.

Могли ли вы взять нераскрытую ссуду, занять у кого-то деньги или получить средства другим способом, который может сделать вас более рискованным заемщиком, чем вы кажетесь? Конечно и абсолютно.

Вот почему ипотечные кредиторы обычно хотят, чтобы любые активы, используемые в ипотечной сделке, были выдержаны не менее 60 дней.

Проще говоря, это означает предоставление банковских выписок за два месяца, которые показывают, что средства присутствуют на счете в течение всего этого периода.

Почему 60 дней? Что ж, кредиторы обычно запрашивают две самые последние банковские выписки, которые охватывают период в 60 дней, плюс-минус. Таким образом, все, что происходит до тех двух месяцев, когда выписки из банковского счета не будут раскрыты кредитору.

Например, если вы планируете использовать определенный банковский счет для проверки своих активов, вы можете захотеть переместить все необходимые средства на этот счет за 60-90 дней до подачи заявления на ипотеку.

Таким образом, деньги будут считаться внесенными, а также будет отражен средний дневной баланс счета.

Две последние банковские выписки не будут отображать эти переводы средств, если они были завершены на 60+ дней раньше, в предыдущем периоде выписки.

И если средства находились на счете более 60 дней, вам не нужно получать их за пределами банковского счета, на котором они находятся.

И наоборот, если вы переводите денежную сумму на банковский счет менее чем за 60 дней до подачи заявления, кредитор увидит этот депозит в банковской выписке и, вероятно, изучит его.

И что еще более важно, спросите об источнике этих средств. Если у вас нет точного ответа, ваша заявка на получение кредита может оказаться под угрозой.

Вот почему так важны приправы. После того, как они добавлены в проверяемый аккаунт, они считаются полученными и должны приниматься без дальнейшего рассмотрения.

В конечном итоге кредиторы хотят убедиться, что заемщик установил схему сбережений и что активов достаточно для поддержки выплаты по ипотеке. Или, в случае чего-либо меньшего, чем полная документация, подтвердите заявленный доход.

Они просят быть опытными, чтобы заемщик не завышал свое финансовое положение, чтобы получить более низкую ставку по ипотеке или занять больше, чем они действительно могут себе позволить.

Крупные депозиты и одобрение ипотеки не смешиваются!

- Если ваши банковские выписки показывают недавние крупные депозиты

- Ожидайте, что андеррайтер попросит объяснительное письмо

- Это еще одна причина, по которой часто лучше перевести любые необходимые средства

- За несколько месяцев до подачи заявления на ипотеку

Как уже упоминалось, только то, что у вас есть деньги на вашем счете, не означает, что вы готовы к работе.Это особенно верно, если вы недавно сделали крупный депозит или два, чтобы пополнить свои сбережения.

Например, если вы хотите лучше выглядеть на бумаге перед подачей заявки на жилищный кредит, вы можете подумать, что будет разумным перевести 10 000 долларов на свой текущий или сберегательный счет.

Таким образом, у вас будет сумма, необходимая для покрытия первоначального взноса, затрат на закрытие и резервов.

Но подождите, это не так просто. Андеррайтер увидит как минимум две последние выписки из вашего банковского счета и этот депозит и начнет задавать вопросы, если это будет выглядеть необычно.

Под необычным я подразумеваю большой депозит относительно вашего общего баланса или истории сбережений.

Если у вас было всего 1500 долларов на этом счете, а затем вы внезапно бросили на него 10000 долларов, он обязательно будет изучен, особенно если вы зарабатываете только 50 000 долларов в год.

Теперь это нормально, если у вас есть законный документальный след, подтверждающий это. Но если вы заняли эти деньги или просто не можете их должным образом задокументировать, потому что они лежали у вас дома, это может быть основанием для отказа.

Чтобы избежать этого излишнего внимания, вы либо захотите переместить деньги за несколько месяцев до подачи заявки на жилищный кредит, либо просто оставьте их там, где они есть, если они находятся на подходящем счете.

Даже перевод денег с одного поддающегося проверке счета на другой может вызвать новые опасения, если андеррайтер увидит вещи, которые ему не нравятся на любом из счетов.

Проще говоря, чем больше учетных записей задействовано, тем больше запросов на документацию и тем больше вероятность возникновения проблем.

В идеальном мире, надеюсь, у вас есть все необходимые деньги на сберегательном счете, который практически не использовался в последние 2-3 месяца. Надеюсь, тогда вам не зададут никаких вопросов!

Требования к резервным активам для ипотечного кредита

- Помимо средств первоначального взноса и расходов на закрытие

- Ипотечные кредиторы могут также потребовать резервы

- , которые представляют собой дополнительные средства для покрытия ежемесячных жилищных платежей

- Чтобы гарантировать, что у вас есть возможность производить будущие платежи

Если вы получите в руки прейскурант или поговорите с банком или ипотечным брокером, они обычно сообщают вам, сколько месяцев вам потребуется резервов для проверки активов и получения права на ипотеку.

Требования к активам будут определены в терминах PITI (основной процентный налог и страхование).

Это означает, что вам понадобится достаточно денег, чтобы оплатить «X» месяцев выплат по ипотеке, включая основную сумму, проценты, налоги и страхование домовладельцев. И ипотечное страхование и взносы в ТСЖ, если применимо.

Требования к резервам различаются от банка к банку и от ипотечной программы к ипотечной программе, но вы можете получить хорошее представление о том, что вам может потребоваться для различных типов собственности.

— Для резиденций, занимаемых собственниками, обычно требуется два месяца PITI в резерве, но может потребоваться до шести месяцев. В некоторых случаях они могут не понадобиться!

— Для второго дома резервы могут составлять от трех до четырех месяцев, но, опять же, могут быть выше.

— На объектах, не занимаемых собственником, также известных как инвестиционная недвижимость, резервы обычно составляют шесть месяцев PITI или более.

Даже если вы подаете заявку на ипотеку без первоначального взноса, все равно могут потребоваться резервы, чтобы показать кредитору, что вы можете производить ежемесячные платежи.

Необходимые резервы для конкретных типов жилищных ссуд

- Сумма необходимых резервов будет зависеть от типа ссуды

- И от типа собственности (например, количества единиц)

- Обычно требуется минимум 2 месяца резервов

- Но может достигать 12 месяцев или даже больше!

Для кредитов, обеспеченных Fannie Mae и Freddie Mac (соответствующие), резервные требования зависят от кредитного рейтинга и LTV, а также от типа собственности.

Большинство кредитов передается через Fannie Mae’s Desktop Underwriter (DU), их автоматизированную систему андеррайтинга.

Он будет определять резервные требования на основе общей оценки риска рассматриваемой ипотеки.

То же самое и с советником по ссудным продуктам (LPA) Freddie Mac — он определит необходимые резервы, если таковые имеются.

Например, резервы могут не потребоваться для 1-квартирного основного жилья, тогда как два месяца могут потребоваться для второго дома и шесть месяцев для 2-4-квартирного основного жилья или инвестиционной собственности.

В конечном итоге они могут варьироваться от нуля до 12 месяцев, в зависимости от сценария.Как показывает практика, больший риск требует больше резервов.

Кроме того, резервы могут использоваться в качестве компенсирующего фактора и могут повысить ваши шансы на получение одобрения ссуды.

Нет никаких резервных требований для ссуд FHA на 1-2 единицы собственности. Однако для 3-4 квартир обычно требуется три месяца PITI.

Для ссуд USDA резервы не требуются, но при необходимости они могут использоваться в качестве компенсирующего фактора.

Для ссуд VA не требуется резервных требований, если только это не собственность на 3-4 единицы, и вы не используете доход от аренды, чтобы соответствовать требованиям, при этом требуются шестимесячные резервы.

Кроме того, для каждой арендуемой собственности, не обеспеченной ссудой VA, требуется трехмесячный резерв.

Для крупных ссуд требования к резервам могут сильно различаться, от шести месяцев до нескольких лет, в зависимости от размера ссуды.

Также обратите внимание, что отдельные кредиторы могут накладывать дополнительные средства поверх любых требований Fannie Mae, Freddie Mac, FHA и т. Д., Которые могут потребовать дополнительных резервов.

Допустимые типы активов:

- Залоговый депозит

- Чековые / сберегательные / CD / счета денежного рынка

- Проверка депозита (VOD)

- Счета предприятий

- Акции

- Облигации

- Паевые инвестиционные фонды

- IRA / 401k и другие пенсионные счета

- Подарочные фонды / Дарение капитала

- Продажа активов

Неприемлемые типы активов:

- Наличные деньги

- Недокументированные средства (матрасные деньги)

- Потный капитал

- Необеспеченные средства заемщика

- Средства, полученные незаконным путем

- Денежные поступления от рефинансирования наличных средств

- Взносы кредитора

- Взносы продавца

- Средства, которые не были переданы

- Акции, принадлежащие не котирующейся на бирже компании

Некоторые полезные советы по использованию активов для ипотеки :

— Переведите деньги на текущий или сберегательный счет в ту минуту, когда вы начинаете просмотр король для собственности.Это позволит пополнить эти средства и, следовательно, не потребует дополнительных источников.

— Постарайтесь ограничить любую активность (депозиты, снятие средств, покупки, переводы) на указанном счете (ах) за предыдущие месяцы до подачи заявки на ипотеку, чтобы избежать ненужных условий или писем с объяснениями.

— Даже если ипотечная компания изначально запрашивает банковские выписки, спросите, достаточно ли VOD.

Подтверждение депозита (VOD) из вашего банка предоставляет общий баланс вашего счета и ваш средний баланс за последние два месяца.

Это может быть лучше, чем предоставление банковских выписок, в которых может быть указана заработная плата и другая информация, которую вы, возможно, не захотите раскрывать.

— Вы также можете использовать пенсионные счета, но кредиторы обычно рассматривают только 70% от общей суммы, поэтому учитывайте это, чтобы убедиться, что у вас достаточно средств для покрытия резервов. * Это может варьироваться в зависимости от рекомендаций вашего кредитора.

— Если вы планируете использовать корпоративные аккаунты для активов, вам, скорее всего, потребуется быть 100% владельцем.

Хотя, если вам принадлежит только 50%, некоторые кредиторы примут письмо CPA, в котором указывается, к какому проценту заемщик имеет доступ, и что использование этих средств не повлияет отрицательно на бизнес.

— Если вы продаете личные активы, не забудьте сохранить квитанции, чтобы подтвердить источник средств. Разрешенные предметы обычно включают автомобили, монеты, предметы искусства и антиквариат.

— Как правило, вы можете использовать деньги с общего счета для резервов и авансового платежа, но обычно вам нужно предоставить письмо от других владельцев счета, в котором объясняется, что у вас есть полный доступ к средствам.

— Если у вас есть какие-либо недавние крупные депозиты (обычно определяемые как депозиты, превышающие 50% от общего ежемесячного дохода) на ваших счетах, они могут быть проверены и / или недоступны для целей андеррайтинга в зависимости от их размера.

Совет: в конце дня убедитесь, что активы находятся на личных счетах и задолго до подачи заявления на ипотеку! И сделайте все возможное, чтобы ограничить активность учетной записи в это время. Это облегчает жизнь всем.

Требования к регистрации, документация и процедуры закрытия

Исполнение ипотеки: требования к регистрации, документация и Процедуры закрытия

Покупка дома с использованием ипотека сложна и требует много времени.Для осуществить перевод, начиная от финансовых документов до потребителя раскрытие информации о защите и контракты. Этот модуль объясняет, как и когда реально финансовые документы на недвижимость должны быть записаны, а также документация и процедуры закрытия, необходимые для поддержки договоров о финансировании недвижимости.

Ипотека Документация, необходимая для закрытия сделки

При покупке дома покупатель выполняет несколько важных документов в разное время в процесс.Понимание цели и юридической функции этих документов критически важен для эффективного управления ипотечным процессом. Следующие обсуждение идет по стандартным документам, которые можно ожидать выполнения, когда получение ипотечной ссуды.

Первый документ заявление на ипотеку. Чаще всего заявка будет иметь форму Uniform. Заявление на получение жилищного кредита , также известное как ипотека по форме «1003». заявление, которое является отраслевым стандартом, используемым почти во всех ипотечных кредитах. кредиторы в США.[1] Ипотека 1003 анкета была создана Федеральной национальной ипотечной ассоциацией. (иногда называемый «Fannie Mae» из-за его инициалов «FNMA») для стандартизации Заявки на ипотеку в сфере частного кредитования. Форма требует раскрытие идентификационной информации о заемщике и любых созаемщики, включая номера социального страхования, даты рождения, семейное положение и личная контактная информация.

Заемщик также необходимо предоставить документацию о доходах, расходах, активах и обязательствах, включая любые нерешенные юридические вопросы, которые могут повлиять на заемщика финансово.Кредитор проверяет информацию, указанную в анкете ипотечного кредита. вместе с кредитным отчетом и кредитной историей потенциального заемщика определить кредитный риск по ссуде. Кредиторы также обычно требуют информация об имуществе, используемом для обеспечения кредита под ипотеку приложение, такое как цена покупки, адрес и год, когда дом был построен. [2] Они используют эту информацию для оценки стоимости собственности. используется для обеспечения ссуды.

После подачи заявки на ипотеку, заемщик может получить письмо о предварительном одобрении от кредитор.В этом письме указываются суммы и условия кредита, который банк готов выпустить при соблюдении указанных условий. Предварительное одобрение полезно для составления бюджета и оценки конкурирующих предложений, и часто это отличный способ показать потенциальному продавцу, что покупатель настроен серьезно и может купить собственности, но предварительное одобрение не является обязательным обязательством по выдаче ипотечный заем. [3]

После ипотеки заявка заполнена, банк обычно требует кредитный отчет, домой оценка и поиск по названию, чтобы обеспечить дополнительную уверенность в отношении риска он берет на себя выдачу ссуды.Каждая из этих услуг имеет свою стоимость, и банк обычно перекладывает эти расходы на заемщика.

На данном этапе, предполагая банк по-прежнему готов продолжать этот процесс, банк предоставит Оценка кредита (ранее называвшаяся Добросовестной оценкой), которая оценивает, сколько заемщик может рассчитывать заплатить за эти дополнительные требования и прописывает условия кредита. В этом документе также описаны общие затраты на закрытие, которые будут понесены заемщиком при закрытии, включая первоначальный взнос, комиссию за выдачу ипотеки, страхование титула, сборы за расходы на адвоката банка и другие расходы по закрытию.[4]

После ипотеки заявка официально одобрена, заемщик получит письмо-обязательство разъяснение условий ипотечной ссуды. У заемщика обычно есть ограниченное время, чтобы принять условия в письме-обязательстве, и однажды письмо выполнен, заемщик имеет все финансовые гарантии, необходимые для планирования закрытие.

The Закрытие Раскрытие

Ближе к закрытию, заемщик также получает закрывающее раскрытие , которое является Пятистраничная форма, содержащая окончательные сведения об ипотечной ссуде.[5] В заключительном раскрытии перечислены все обвинения и указаны Покупатель и продавец в сделке с недвижимостью подлежат. [6] Здесь также указана общая сумма ссуды, любая сборы за финансирование, график платежей, годовая процентная ставка (или «годовая процентная ставка») ссуды, комиссий брокера, баллов и любых других сборов, которые требуются заемщику платить. [7] Штрафы за предоплату, воздушные платежи, ипотечное страхование и депонированные суммы также должны быть включены в раскрытие, если это применимо. Этот должны быть предоставлены заемщику не менее чем за три рабочих дня до закрытие.[8]

Заключительное раскрытие заменены формы заявления об урегулировании HUD-1 и раскрытие правдивой информации которые использовались до 2015 года, и включает практически все информация, которая была в обеих формах.

Некоторые кредиторы требуют что они платят налог на имущество заемщика и страховку домовладельца от счет условного депонирования, который финансируется заемщиком. Они делают это для того, чтобы их обеспечительный интерес сохраняется в случае необходимости обращения взыскания.Когда требуется условное депонирование, кредитор предоставляет первоначальное заявление об условном депонировании в котором указаны суммы, которые заемщик должен положить на условное депонирование при закрытии а затем ежемесячно. [9]

Документы при закрытии

Процесс ипотеки завершается при закрытии, что требует, чтобы все стороны собрались вместе, чтобы оформить окончательные документы, необходимые для передачи сделки покупателю и убедитесь, что продавец получил оплату. Закрытие обычно происходит в заголовке компания или адвокат, а заемщику предоставляется множество документов подписать, включая несколько аффидевитов и деклараций с изложением условий долга, который заемщик берет на покупку нового дома, а также права заемщика как домовладельца.[10]

Среди множества документов исполненный при закрытии, простой вексель может быть самым важным для ипотека. Вексель представляет собой обязательство по погашению ссуды. и он должен включать много важных деталей о ссуде, включая причитающийся платеж даты, срок ссуды и порядок осуществления платежей. В примечании также будет указано, является ли ссуда фиксированной или регулируемой. В в случае ARM, простой вексель раскрывает, как и когда ставки могут менять.В векселе также будут указаны события неисполнения обязательств, которые могут инициировать обращение взыскания, в том числе то, что произойдет, если заемщик не сможет платежи в срок. [11]

Вексель является основной юридический документ в процессе ипотеки и усложнился со временем, поскольку ипотечные кредиты все чаще покупаются и продаются инвесторы как ценные бумаги. [12] В результате ипотечные заемщики обычно нанимать юристов для проверки векселей или помощи в переговорах по более выгодным термины.

Далее ипотека Сам документ передает залог от заемщика банку. Этот документ, также называемый инструментом безопасности или доверительным актом, дает ссудодатель имеет право взыскания на имущество, используемое для обеспечения ссуды. Это включает ту же основную информацию, что и простой вексель, но предоставляет дополнительные сведения о правах кредитора в случае обращения взыскания и другие вещи, которые могут существенно повлиять на права собственности.Для Например, ипотека может включать пункт «подлежащий оплате», который запрещает домовладельцу от передачи собственности без согласия кредитора. [13] Это важно для тех, кто планирует продать свой дом. до окончания срока ипотеки. Это не означает, что собственность не может быть проданным; это просто означает, что кредитор должен быть полностью возвращен в то время продажи. Однако следует отметить, что на участке федеральной трассы Гарн – Св. Закон Жермена о депозитарных учреждениях запрещает принудительное исполнение причитающихся к продаже причины, когда имущество передается близкому родственнику, например, супругу или ребенка, и в случаях, когда имущество передается любому родственнику из-за смерти заемщика или в соответствии с многочисленными распоряжениями о семейных отношениях.[14] Переводы в семейные фонды в пользу этих близких родственники также находятся под защитой этого федерального закона.

Ипотечный кредит также может иметь пункт об ускорении , который позволяет кредитору требовать выплата всей ссуды в полном объеме в случае невыполнения обязательств, например невыполнения произвести платеж или не иметь страховку домовладельцев. [15] Положения об ускорении позволяют инициировать обращение взыскания. после единственного пропущенного платежа, хотя кредиторы обычно пытаются взыскать или договориться об условиях оплаты до начала процедуры обращения взыскания.

Акт на собственность передается покупателю при закрытии, и сам акт не требует вообще ссылаться на проценты по ипотеке. Проценты по ипотеке — отдельный залог имущества, что подтверждается ипотечным документом. Таким образом, Ипотечный документ должен быть записан вместе с актом на имущество, чтобы гарантировать что обеспечительный интерес залогодержателя защищен надлежащими приоритетами [16].

Запись Документы

Каждый округ имеет собственность регистрационная или земельная касса, в которой содержатся документы, подтверждающие настоящие имущественные интересы могут быть записаны.Это публичные записи и могут быть доступны для всех в любое время. Многие юрисдикции сегодня размещают свои земли записи в Интернете таким образом, чтобы их можно было найти по сторонам или по адресам. Это позволяет стороны, чтобы удобно исследовать все действия, относящиеся к посылке, и эффективно. Ипотека — это интересы в собственности, и поэтому может и должна быть записывается как можно скорее после закрытия.

В большинстве штатов законодательные акты о записи, которые накладывают ограничения на то, когда и как документ передача прав собственности может быть создана на законных основаниях.Уставы записи важно для нескольких целей. Они устанавливают рамки для юридического уведомления о владение долями в имуществе, включая обременения, создаваемые ипотекой интересы. При оформлении ипотечных обеспечительных документов в соответствии с требования юрисдикции, они доступны для осмотра на земле делопроизводства, и, таким образом, предоставить конструктивное уведомление в всем остальным об имущественных интересах. [17] Это защищает ипотечные кредиторы, гарантируя отсутствие скрытых противоречий или превосходящих претензии на имущество.

Требования к записи особенно актуальны в ситуациях, когда недвижимость заложена на сумму более один раз, или другие залоговые права связаны с собственностью. Когда есть несколько ипотеки на отдельное имущество, приоритет этих требований определяется принцип «первый вовремя, первый правый». [18] Независимо от закона о записи, который применяется в юрисдикции, ипотека, уже зарегистрированная в земельной книге, ставит все последующие кредиторы в конструктивном уведомлении о претензии вышестоящей инстанции.Однако когда ипотека получена на объект недвижимости и не зарегистрирована должным образом, это может подчиняться последующим интересам в собственности.

Запись Устав и приоритеты

Законодательные акты распределять приоритет между множеством конкурирующих получателей имущественных интересов. Итак, если домовладелец предоставляет несколько процентов по ипотеке или намеревается передать собственность одному лицу и ипотеку и другому или предоставляет сервитуты или другие залоговые права на дополнительные стороны, уставы записи играют решающую роль определение приоритетов.Получатель вторичной ипотеки или другой доли участия в собственность будет принимать его интересы при условии соблюдения прав первичного держатель.

Штаты используют один из три типа уставов регистрации: гонка, уведомление и уведомление о гонке.

Устав гонки, безусловно самый редкий из трех типов, установите приоритет, просто исходя из того, какой интерес был записан первым. Когда были переданы имущественные права, и какие стороны знали, какие сделки не имеют отношения к делу.В записи гонки юрисдикции, конструктивное уведомление не имеет значения, поскольку отрицательные претензии разрешены тем, кто записал первый, независимо от того, знал ли об этом второй залогодержатель. [19]

Закон об уведомлении, на с другой стороны, назначьте приоритет второму получателю интереса в собственность, если второй получатель является добросовестным, добросовестным покупателем этого проценты, если право удержания первой стороны уже не было зарегистрировано на момент передачи. Теория состоит в том, что первый получатель медлил из-за того, что не записал свои ипотека в первую очередь, что вызывает путаницу.Таким образом, политика защищает второй невиновный покупатель и побуждает стороны записывать интересы безопасности как можно скорее. [20]

Многие юрисдикции следуйте гибридному подходу «гонка-уведомление». Это сопоставимо со статутом гонки. в этом случае выигрывает та партия, которая записывает первую. Однако вторая сторона должна иметь действовал добросовестно. Если вторая сторона знала о предыдущей передаче первая сторона во время второй передачи, вторая сторона проигрывает, потому что он не добросовестно забрал собственность или обеспечительный интерес.[21]

Давайте посмотрим на пример. Представьте, что Сара взяла ссуду в размере 150 000 долларов в ABC Bank для покупки ее новый дом 1 апреля, но ипотека не была оформлена до 30 апреля. обнаружил, что новый дом нуждался в дорогостоящем ремонте крыши вскоре после покупки. и поэтому друг Сары, Тим, согласился одолжить ей еще 20 000 долларов в апреле. 15, с просьбой о залоге в доме для обеспечения выплаты. Тим записал свой обеспечительный интерес 20 апреля.

В уведомлении юрисдикции, ипотека Тима будет иметь приоритет перед банком ABC до тех пор, пока поскольку он не знал, что Сара уже взяла ипотечный кредит, когда он вносил договор с Сарой 15 апреля.В юрисдикции уведомления о гонках то же самое результат будет применяться при тех же условиях, потому что он записал первым. В юрисдикции, ипотека Тима имела бы приоритет, даже если бы он знал, что Сара уже взяла ипотеку в ABC Bank, потому что уведомление не имеет отношения к гоночным юрисдикциям.

Предположим вместо этого что Тим не регистрировал свою ипотеку до 10 мая. В юрисдикции уведомления Ипотека Тима по-прежнему имела бы приоритет перед ипотекой ABC, если бы он не знал о первоначальную ипотеку 15 апреля, потому что он был последующим добросовестным покупатель.С другой стороны, в юрисдикции уведомления о гонках или гонок ABC ипотека будет иметь приоритет, потому что ABC записывается первой.

Предположим теперь, что Сара сказала Тиму 14 апреля, что взяла ипотечный кредит на сумму 150 000 долларов от ABC. Банк и Тим все равно ссудили ей 20 000 долларов 15 апреля. Затем Тим записал свои ипотечный кредит 20 апреля. В гоночной юрисдикции приоритет будет отдан Тиму, потому что он записал первым. Однако в любом из других типов юрисдикций Ипотека ABC будет иметь приоритет, потому что Тим получил уведомление об оригинале ипотечный кредит.

Если ипотека не записано, обеспечительный интерес обычно не имеет исковой силы. Несколько судов имеют позволил принудительное исполнение незарегистрированных ипотечных интересов в соответствии с теорией справедливая ипотека, когда можно доказать, что владелец намеревался предоставить стороны ипотечные проценты, но документ по какой-то причине был признан недействительным [22].

Заключение

Как известно большинству домовладельцев, требования к документации и документации для ипотечных кредитов обширны.Различные соглашения и раскрытие информации требуются на разных этапах процесс кредитования, чтобы гарантировать, что действие прозрачно и хорошо понимается все стороны. Большая часть этой документации требуется для обеспечения ответственного кредитования. и защита потребителей. Однако в таком сложном процессе даже небольшие надзор может оказать существенное влияние на права кредиторов и заемщиков. Как результат, очень важно, чтобы все участники нашли время, чтобы понять процесс завершения юридически обязывающего ипотечного договора.

[14] См. 12 Свода законов США, § 1701j-3

Какие документы необходимы для подачи заявления на ипотеку? — FutureTrack

Какие еще документы вам понадобятся, помимо самого заявления, для получения ипотеки? Пэтти Дайер, В. отдела продаж жилья для Union Savings Bank, перечислены некоторые документы, необходимые для подачи заявления на ипотеку. Подключайтесь к видео выше и продолжайте читать, чтобы получить полезный контрольный список ипотечных документов.

Трудовые документы

Чтобы подать заявку на ипотеку, ваш кредитор должен знать больше о ваших доходах. Документы, связанные с трудоустройством, необходимые для подачи заявления на ипотеку, могут включать:

- W2s

- История трудоустройства за два года

- Комиссия и бонусы, если применимо

- Налоговые декларации для самозанятых

Если вам нужно запросить какую-либо из этих сведений у вашего нынешнего или бывшего работодателя, не забудьте спросить заранее, чтобы ваше приложение могло продвигаться как можно более плавно.

Активы и долги

Ваш кредитор может запросить список ваших активов, включая остатки на текущих и сберегательных счетах, пенсионные счета и любую собственность, которой вы в настоящее время владеете. Они также могут захотеть просмотреть записи о долгах, таких как студенческие ссуды, задолженность по кредитной карте, текущая ипотека и другие.

Ваше приложение

Конечно, вашему специалисту по ипотеке потребуется заполненное вами заявление на ипотеку, чтобы официально начать процесс.Остальные материалы можно собрать еще до того, как вы начнете искать дом. Однако ваше заявление и письмо с предложением или договор купли-продажи можно получить только после того, как вы решите, какой дом вы хотите купить, и будете готовы продлить предложение.

Помните, что каждое предложение уникально и может занять больше или меньше времени, чем вы ожидаете. Сбор как можно большего количества документов, необходимых для подачи заявки на ипотеку, заблаговременно позволит вам разместить предложение, когда вы будете готовы, и поможет ускорить процесс покупки дома.

Ищете дополнительные советы по покупке дома? Свяжитесь с нашей командой по ипотеке сегодня.

Выписка

Рэйчел: Привет, Пэтти.

Пэтти: Привет, Рэйчел.

Рэйчел: Спасибо, что присоединились к нам сегодня. Вы являетесь вице-президентом по продажам жилой недвижимости в Union Savings Bank и собираетесь рассказать нам немного о документации, необходимой для подачи заявления на ипотеку.

Пэтти: Верно. Чтобы подать заявку на ипотеку, нам необходимо знать ваш заработок. Для этого нам потребуются квитанции W2 и квитанции о выплатах, возможно, налоговые декларации, если вы работаете не по найму.

Это не универсальный подход для всех, поэтому нам нужно определить, вы знаете, каков ваш доход, чтобы определить, что нам нужно попросить вас, чтобы подтвердить этот доход для предварительной квалификации.

Рэйчел: Отлично, большое спасибо за понимание.

Patty: Добро пожаловать

Загрузка …Требования к резерву по ипотеке при покупке дома

Сколько вам нужно при покупке дома? Вы не поверите, но на самом деле это больше, чем цена листинга или предложение, которое вы собираетесь сделать. Прежде чем влюбиться в дом, убедитесь, что вы точно понимаете, что нужно — с финансовой точки зрения — чтобы назвать его своим.

Большинство из нас знает, что покупка дома требует первоначального взноса.Ставка процента может варьироваться в зависимости от кредитной программы, но может составлять от 3% до 20%. Затем есть расходы на закрытие сделки, которые включают комиссии третьих сторон, комиссию за оценку, налоги и т. Д. Обычно они составляют около 3-5% от суммы вашего кредита.

Но дело не в этом. Не забывайте о не всегда важных ипотечных резервах, которые проверяются в процессе андеррайтинга. Чтобы убедиться, что вы более чем готовы во время процесса подачи заявки на ипотеку, давайте рассмотрим особенности и требования к ипотечным резервам.

Что такое ипотечные резервы?

Резервы — это сбережения, которые останутся там после того, как вы завершите покупку дома. Они считаются фондами экстренной помощи, то есть, если вы потеряете работу после покупки дома, вы все равно сможете оплатить ипотеку.

Как работает ипотечный резерв?

Допустим, вашему кредитору требуется как минимум два месяца ипотечных резервов после закрытия. Если вы не можете предъявить доказательство наличия этих средств (известное как PITI, о котором мы поговорим позже в статье), возможно, вы не сможете подать заявку.Вот почему в это время важно иметь ликвидные резервы.

Имейте в виду, что, хотя некоторым кредиторам может потребоваться всего несколько месяцев ипотечных резервов, другие просят заемщиков предоставить годовой объем таких средств. Итак, что можно считать приемлемым источником ликвидных запасов? Взглянуть.

Ликвидные запасы

Денежные средства и другие активы, которые легко конвертируются в наличные, называются ликвидными резервами. Приемлемые источники включают:

Текущие или сберегательные счета

Вложения в акции или облигации

Депозитные сертификаты (CD)

Трастовые счета

Деньги, размещенные на счете 401k, IRA или другом пенсионном сберегательном счете

Денежная стоимость полиса имущественного страхования жизни

Приправы и поиск ваших активов

Банки и ипотечные кредиторы будут запрашивать выписки по счету за два месяца в процессе выдачи кредита.Поэтому важно, чтобы ваши активы были опытными и закупленными. Вот что они означают.

Старые активы

Подумайте о зарплате или депонированных деньгах, на которые вы полагаетесь изо дня в день. Вам необходимо поддерживать здоровый баланс, особенно если до подачи заявки на ипотеку осталось 60 дней. Не тратьте больше, чем обычно. Ваш кредитор захочет, чтобы вы могли покрыть первоначальный взнос, расходы на закрытие и резервы, необходимые на случай, если вы потеряете работу после закрытия ипотеки.Не делайте случайный крупный депозит. Это может касаться вашего андеррайтера и может привести к тому, что вы предоставите объяснительное письмо. Не можете предоставить? Тогда вы могли бы смотреть на отказ в ипотеке.

Планируете получить подарочные деньги, чтобы помочь с первоначальным взносом? Обязательно сначала выполните следующие действия.

Источники ресурсов

Если вы получили какие-либо подарочные деньги, убедитесь, что у вас есть соответствующие документы. Кредитор должен быть уверен, что вы не берете на себя никаких дополнительных долгов при получении этих средств, то есть вы не занимаетесь этими деньгами из личной ссуды или из банка мамы и папы.Они также хотят подтвердить, что у вас есть устоявшаяся схема сбережений и вы хорошо умеете управлять деньгами (и, в конечном итоге, выплачивать большие долги).

Learn: Что такое ипотека под залог активов?

Денежные резервы

Термин «денежные резервы» определяет определенное количество месяцев вашего платежа за дом, который состоит из трех компонентов: основной суммы и процентов, налогов и страхования, также известных как PITI. Если ваш кредитор требует двухмесячного PITI в ваших денежных резервах, а PITI вашего кредита составляет 2000 долларов, вам понадобятся 4000 долларов в виде ликвидных активов после закрытия ипотечного кредита.Если у вас нет хотя бы этой суммы, вы не получите одобрения на ипотеку.

Почему это важно? Опять же, если вы потеряете работу в любой момент после получения ипотечной ссуды, кредитор хочет быть уверен, что вы сможете продолжать производить платежи. Они не хотят, чтобы вы оказались в невыполнении обязательств по ипотеке.

Совет: после закрытия ссуды лучше всего хранить расходы на жилье на сумму от четырех до шести месяцев в своих сбережениях в качестве резервов.

Требования к резервным активам для ипотеки

Требования различаются в зависимости от кредитора и кредитной программы.Хотя кредитный рейтинг, кредит до стоимости (LTV) и тип собственности также важны, когда вы подаете заявку на соответствующий (не большой) кредит, например, предоставленный Fannie Mae и Freddie Mac.

Запасы по видам собственности

Для жилых домов, занимаемых собственниками, обычно требуется два месяца резервов, но кредитор может запросить до шести месяцев.

Для покупки второго дома или загородного дома может потребоваться от двух до четырех месяцев резервов, но, опять же, они могут быть больше.

Инвестиционная недвижимость часто требует наибольших резервов, от шести месяцев или более, в зависимости от вашего кредитного профиля и рекомендаций кредитора.

Резервы по кредитной программе

СсудыFHA для финансирования одно- или двухквартирной собственности обычно не требуют ипотечных резервов. Хотя резервы необходимы, если вы финансируете трех- или четырехкомнатную недвижимость с помощью ссуды FHA. Уточните у своего кредитора, отличаются ли его правила.

СсудыUSDA не требуют резервов на имущество любого размера.

СсудыVA аналогичны правилу ссуды FHA. Требование резерва отсутствует, если вы не финансируете трех- или четырехкомнатную недвижимость и не используете доход от аренды, чтобы соответствовать требованиям.

Для обычных займов может потребоваться от нуля до шести месяцев резервов в зависимости от вашего отношения долга к доходу (DTI), кредитного рейтинга, LTV и т. Д.

Jumbo-ссуды, опять же, не соответствуют требованиям, имеют свой собственный набор правил, хотя вы должны ожидать предоставления резервов на срок от трех до шести месяцев.

Чистая прибыль