Как узнать одобрят ли ипотеку в Сбербанке в Москве

Кредитный брокер Роял Финанс > Банки > Кредитные программы Сбербанка > Как узнать дадут ли ипотеку в Cбербанке и сколько?

Одобрят ли ипотеку в Сбербанке — вопрос, интересующий многих россиян, нуждающихся в собственном жилье. Данную финорганизацию часто рассматривают для решения жилищных проблем, поскольку сегодня она работает практически со всеми государственными программами, начиная с военной ипотеки и заканчивая материнским капиталом. Следовательно, стоит изучить всю информацию и попытаться взять ипотеку. Если вы не уверены в своей финансовой грамотности и желаете минимизировать риски, обращайтесь за помощью к специалистам компании «Роял Финанс». Они подберут лояльную программу кредитования с учетом ваших требований, возможностей и бесплатно проконсультируют по всем вопросам, связанным с оформлением ипотеки в Сбербанке.

Прежде чем проверять, дадут ли ипотеку в Сбербанке и сколько получится взять в рамках ипотечного кредитования, необходимо разобраться в требованиях, предъявляемых к потенциальным заемщикам. К стандартным относятся достаточный уровень дохода и хорошая кредитная история.

- Стаж работы не менее двух лет.

- Профессия заемщика, востребованная на рынке труда. Финорганизация должна быть уверена, что ее клиент будет пользоваться спросом в качестве специалиста на протяжении всего срока кредитования.

- Отсутствие малолетних иждивенцев. Для обеспечения детей в возрасте до двух лет уходят большие суммы, поэтому их родителям вряд ли одобрят ипотеку.

- Наличие поручителей или созаемщиков. Такие люди служат некой гарантией того, что долг будет погашен в установленный срок.

- Наличие дополнительной недвижимости. Она станет положительным фактором при одобрении ипотеки, так как повышает благонадежность заемщика.

Согласно статистике, «Сбербанк» одобряет около 53 % заявок, поступающих от потенциальных клиентов. Наиболее лояльно он относится к государственным служащим, работникам бюджетной сферы, зарплатным клиентам, военнослужащим, держателям акций.

Если вы задаетесь вопросом, одобрят ли мне ипотеку в «Сбербанке» и хотите проверить свои шансы, подайте заявку в режиме онлайн на его официальном сайте, через специальные сервисы или при личном обращении в одном из ее отделений. Как правило, решение выносится быстро, и вся процедура занимает около 5-10 минут свободного времени. Кроме того, рекомендуется:

- Тщательно проанализировать кредитную историю. Она не должна иметь негативной информации, поскольку для любого банка просрочки, непогашенные долги говорят о неблагонадежности потенциального заемщика.

- Подсчитать общую сумму, которая затрачивается на погашение всех имеющихся кредитов и вычесть ее из дохода. Если остаток будет маленьким, ипотеку вы не потянете без поступления дополнительных средств.

- Определиться с размером первоначального взноса. Желательно выделить максимально возможную сумму, поскольку от нее зависит ставка по кредиту.

Если вы боитесь столкнуться с отказом или желаете оформить займ на более выгодных условиях, доверьтесь кредитному брокеру «Роял Финанс». Наши специалисты сами подадут заявку в режиме онлайн, помогут вам быстро узнать, одобрят ли ипотеку в «Сбербанке», и какую сумму получится выручить в рамках той или иной программы. Вы сможете рассчитывать на их поддержку и сопровождение сделки от начала до конца. При этом вам не придется заранее оплачивать наши услуги, так как комиссия взимается лишь после одобрения ипотеки и получения денег в банке.

Наши специалисты сами подадут заявку в режиме онлайн, помогут вам быстро узнать, одобрят ли ипотеку в «Сбербанке», и какую сумму получится выручить в рамках той или иной программы. Вы сможете рассчитывать на их поддержку и сопровождение сделки от начала до конца. При этом вам не придется заранее оплачивать наши услуги, так как комиссия взимается лишь после одобрения ипотеки и получения денег в банке.

- Помощь в получении ипотеки в Сбербанке

- Сбербанк отказал в ипотеке — что делать дальше?

- Ипотека без подтверждения дохода в Сбербанке

- Ипотека для самозанятых в Сбербанке

- Ипотека в Сбербанке для иностранных граждан

- Ипотека в декрете в Сбербанке

- Помощь в получении кредита в Сбербанке

- Вероятность одобрения ипотеки

- Снижение процентной ставки

- Рефинансирование ипотеки в Сбербанке

- Заявка на ипотеку в Сбербанке

- Как взять ипотечные каникулы в Сбербанке?

- Досрочное погашение ипотеки в Сбербанке

- Сбербанк: ипотека с детьми

- Ипотека с ребенком-инвалидом

- Расчет ипотеки: калькулятор Сбербанка

- Сбербанк: кредитный калькулятор

Получить кредит

Сельская ипотека Сбербанк 2023: условия, ставка и калькулятор

Время на чтение:

11 минут

33179

Сельская ипотека – льготная программа кредитования, направленная на приобретение жилья в сельской местности под льготную ставку не выше 3% годовых. Далее рассмотрим, на каких условиях выдается сельская ипотека Сбербанка в 2023 году, сделаем расчет на калькуляторе и сможем онлайн подать заявку на рассмотрение.

Далее рассмотрим, на каких условиях выдается сельская ипотека Сбербанка в 2023 году, сделаем расчет на калькуляторе и сможем онлайн подать заявку на рассмотрение.

Содержание

- Условия и процент

- Калькулятор

- Требования к заемщикам

- Как взять сельскую ипотеку в Сбербанке в 2023 году

- Документы

- Страховка

- Плюсы и минусы Сбербанка

- Когда возобновится прием заявок

- Отзывы

Условия и процент

Сельская ипотека в Сбербанке в 2023 году выдается на следующих условиях:

| Что можно приобрести: |

|

| Минимальная сумма | 300 000 |

| Максимальная |

|

| Ставка |

|

| Первоначальный взнос | 15%. 50% – по двум документам. |

| Материнский капитал в первый взнос | Нет |

| Страховка | Необязательно |

Артем Васюкович

Ипотечный брокер

Сбербанк самый крупный банк РФ. Взять сельскую ипотеку тут очень сложно. Очень быстро заканчиваются лимиты. Заемщики просто не успевают подать заявку. Если вы не успели подать заявку на льготную ипотеку под 3%, то можно подать заявку в другой банк вашего региона с нашей помощью. Для этого просто напишите нам любым удобным способом.

Калькулятор

Стоимость недвижимости

Первый взнос

30%

Срок ипотеки

Ставка

Аннуитет

Артем Васюкович

Ипотечный брокер

Для расчета платежа можно использовать онлайн-калькулятор сельской ипотеки в Сбербанке. С его помощью можно посмотреть график платежей, переплату и подать заявку. Также калькулятор показываем минимальный доход для одобрения заявки. Если ежемесячный платёж вас не устраивает, напишите нам. Мы сделаем расчет вам по другим банкам.

С его помощью можно посмотреть график платежей, переплату и подать заявку. Также калькулятор показываем минимальный доход для одобрения заявки. Если ежемесячный платёж вас не устраивает, напишите нам. Мы сделаем расчет вам по другим банкам.

Требования к заемщикам

Сбербанк самостоятельно устанавливает требования к заемщикам по сельской ипотеке. Он вправе отказать по заявке, если минимальные требования к заемщику не соблюдаются.

| Гражданство | Только РФ |

| Минимальный возраст | 21 |

| Возраст на момент погашения | 75 |

| Прописка временная/постоянная | Постоянная/временная на территории РФ |

| Стаж работы на последнем месте | От 3 месяцев |

| Общий стаж | 6 месяцев |

| Индивидуальные предприниматели/собственники бизнеса | Да, 6 месяцев деятельность. |

| Самозанятые | Да |

Артем Васюкович

Ипотечный брокер

Важно! Если вы не соответствуете требованиям Сбербанка к заемщику, то напишите нам. Мы обязательно поможем подобрать вам другой банк.

Мы обязательно поможем подобрать вам другой банк.

Как взять сельскую ипотеку в Сбербанке в 2023 году

Чтобы взять сельскую ипотеку в Сбербанке, нужно пройти ряд шагов:

Одобрение заявки

1. Предварительная консультация в банке, по телефону или через наш сайт.

2. Подготовка пакета документов. Полный список ниже.

3. Отправка заявки в банк самостоятельно или через нас.

4. Получение решения по SMS от банка 3-5 дней.

Согласование объекта недвижимости

1. Выберите квартиру/дом/апартаменты, соответствующие требованиям банка.

2. Соберите документы по объекту недвижимости и предоставьте их в банк для рассмотрения (лично или по электронной почте). Список ниже.

3. Закажите отчет об оценке (за исключением ипотеки на новостройку) в банке или оценочной компании.

4. Получение окончательного одобрения по объекту – 2-3 дня.

Подготовка к сделке

1. Согласования даты и времени сделки с банком.

2. Оформление договора страхования ипотеки.

3. Если вы состоите в браке и супруг(а) не будет покупателем по договору купли-продажи – подготовьте к сделке нотариальное согласие супруга(и) по форме банка.

4. Ознакомьтесь с кредитной документацией (будет направлена вам на почту за 1 день до сделки).

Проведение сделки и расчеты

1. Предоставить в банк оригиналы всех документов, в том числе и нотариальное согласие, если требуется.

2. Предоставить полис страхования ипотеки и квитанцию об уплате страховой премии.

3. Открыть текущий счет в банке и подписать кредитную документацию.

4. Если расчеты с продавцом будут проводиться через аккредитив, подпишите необходимые документы для открытия аккредитива.

5. Подпишите с продавцом договор купли-продажи и сдайте документы на государственную регистрацию в Росреестр через МФЦ или онлайн при электронной регистрации.

6. После предоставления в банк договора с отметками Росреестра, подтверждения оплаты первого взноса и наличия в ЕГРН сведений о регистрации права собственности заемщика на объект недвижимости и ипотеки в пользу банка, банк перечислит кредитные средства продавцу в счет оплаты.

Артем Васюкович

Ипотечный брокер

Важно! Перед выдачей сельской ипотеки происходит осязательное согласование сделки с региональным отделением Минсельхоза. Он проверяет заемщика на соответствие условий и требований программы, а также на наличие средств в бюджете, если денег нет, то выдача кредита не осуществляется. Согласование может занимать до 20 дней.

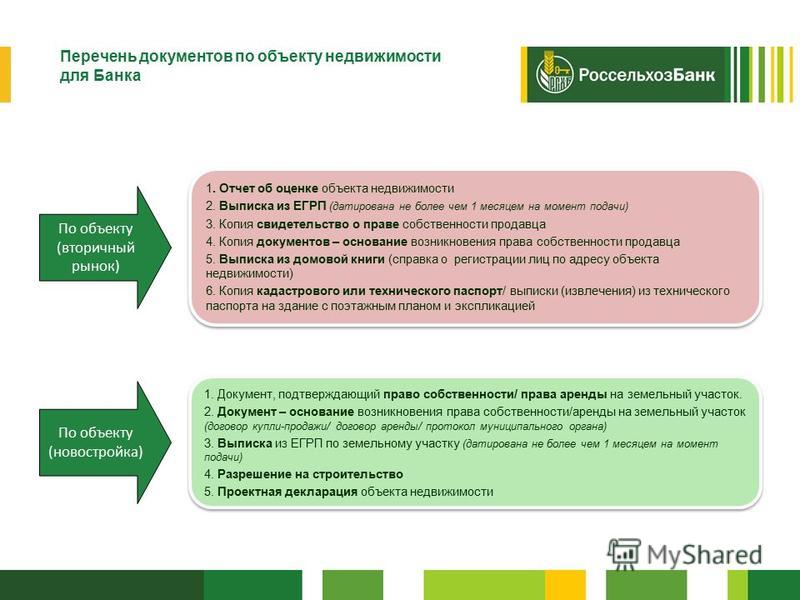

Документы

Для оформления сельской ипотеки в Сбербанке нужно подготовить определенный пакет документов.

Список документов для заявки:

Заявление-анкета:

Справка о доходах по форме Сбербанка:

Документы по квартире:

Документы на дом:

Артем Васюкович

Ипотечный брокер

Если есть сложности с подтверждением дохода, а также трудоустройства или сбором документов для сельской ипотеки в Сбербанке, то просьба написать нам. Мы обязательно поможем.

Страховка

Страховка по сельской ипотеке обязательна только в отношении объекта недвижимости. Застраховать дом или квартиру нужно обязательно. Что касается страхования жизни и здоровья, то это остается на усмотрение банка. В Сбербанке от страхования жизни можно отказаться. На ставку это не повлияет.

Застраховать дом или квартиру нужно обязательно. Что касается страхования жизни и здоровья, то это остается на усмотрение банка. В Сбербанке от страхования жизни можно отказаться. На ставку это не повлияет.

Плюсы и минусы Сбербанка

При выборе банка для заявки на сельскую ипотеку также стоит учитывать его плюсы и минусы. Мы подготовили для вас краткую информацию по этому поводу для анализа возможностей одобрения.

Кредитуют ИП

Работают с собственниками бизнеса

Принимают форму банка

Стаж от 3 месяцев

Есть программа по двум документам от 20% ПВ

Разрешены сделки между близкими родственниками

Есть ипотека с 10% ПВ

Дают ипотеку на квартиру в залоге другого банка

Не учитывают прожиточный минимум на иждивенцев

Кредитуют самозанятых

Допускается занижение по ипотеке до любой суммы

Доли детям выделяют

Кредитуют с 18 лет

Материнский капитал идет в первоначальный взнос без собственных средств

Кредитуют заемщиков старше 65

Нет скидок для зарплатников

Нет ипотеки без ПВ

Не применяют отлагательные условия при одобрении заявки

Регистрация обязательна

Не кредитуют иностранных граждан

Когда возобновится прием заявок

Сбербанк возобновил выдачу сельской ипотеки и начал прием заявок с 15 сентября, но лимит быстро закончился и 19 сентября Сбербанк закрыл прием новых заявок. Чтобы не пропустить момент старта программы и возобновления приема заявок, рекомендуем подписаться на наш телеграмм канал. Ссылка в конце поста. Там мы оперативно сообщим о том, как работает сельская ипотека в 2023 году, а также делимся новостями из мира кредитования недвижимости.

Чтобы не пропустить момент старта программы и возобновления приема заявок, рекомендуем подписаться на наш телеграмм канал. Ссылка в конце поста. Там мы оперативно сообщим о том, как работает сельская ипотека в 2023 году, а также делимся новостями из мира кредитования недвижимости.

Отзывы

В комментариях просьба написать ваши отзывы о сельской ипотеке в Сбербанке. Какой был опыт от взаимодействия с банком и сотрудниками.

Подробные условия и требования для сельской ипотеки в 2023 году.

Документы, необходимые для предварительного одобрения ипотеки

Если вы ищете дом, вы, возможно, слышали, что вы должны получить предварительное одобрение, прежде чем подавать заявку на ипотеку. Это может помочь вам сузить область поиска и сообщить, сколько жилья вы можете себе позволить. Мало того, это также может сделать вас более привлекательным покупателем для продавцов.

Прежде чем вы сможете подать заявление на получение письма о предварительном одобрении, вам нужно привести свои дела в порядок. Вот документы, необходимые для предварительного одобрения ипотеки.

Вот документы, необходимые для предварительного одобрения ипотеки.

Что такое предварительное одобрение ипотеки?

Предварительное одобрение ипотечного кредита — это, по сути, подтверждение от кредитора того, что вы можете справиться с финансовой ответственностью по ипотечному кредиту. Кредиторы смотрят на различные факторы вашей жизни, такие как кредитная история, доход и занятость, чтобы определить состояние ваших финансов.

Хотя потенциальным покупателям жилья не обязательно требуется предварительное одобрение, оно может дать им серьезное преимущество. Когда конкуренция жесткая, а жилищный фонд невелик, предварительное одобрение показывает продавцам, что вы являетесь финансово надежным покупателем.

Вот почему рекомендуется получить предварительное одобрение перед поиском дома. Это может помочь вам перейти на любые дома, которые привлекают ваше внимание, и сделать вас лучше для продавцов. Тем не менее, вам следует рассматривать это только в том случае, если вы серьезно настроены на покупку в течение следующих нескольких месяцев. Пауза во время поиска потенциально может повредить вашей кредитной истории.

Пауза во время поиска потенциально может повредить вашей кредитной истории.

Предварительное одобрение также открывает двери для процесса получения ипотечного кредита. Это дает вам возможность обсудить варианты кредита с вашим кредитором. Это станет шагом в правильном направлении для того типа бюджета, который вам нужен, и уровня ипотечных платежей, с которым вы можете справиться.

Предварительное одобрение против. Предварительная квалификация

Вы можете встретить термин «предварительная квалификация», который некоторые используют как синоним «предварительного одобрения». Но хотя предварительное одобрение и предварительная квалификация похожи, у них есть свои различия. Предварительная квалификация обычно представляет собой дешевый и быстрый процесс. Возможно, вы даже сможете сделать это менее чем за день по телефону или через Интернет. Все, что вам нужно сделать, это предоставить вашему кредитору или банку некоторую основную информацию о ваших финансах.

Обычно это касается сведений о ваших активах, доходах, долгах и кредитном рейтинге. Иногда кредитор может также попросить предоставить кредитный отчет, который поможет ему дать более точную оценку. Таким образом, вы получите приблизительное представление о размере кредита, который вы можете взять.

В конечном счете, предварительная квалификация — это всего лишь обоснованное предположение. Предварительное одобрение — более сложный процесс, потому что ваш кредитор также проверяет ваши активы и доход. Для этого им требуются документы, необходимые для предварительного одобрения ипотеки, такие как банковские выписки, платежные квитанции, W-2 и налоговые декларации. В результате предварительное одобрение является более точным.

Подать заявку онлайн с Rocket Mortgage

Получите одобрение в Rocket Mortgage® — и сделайте все это онлайн. Вы можете получить реальное индивидуальное ипотечное решение, основанное на вашей уникальной финансовой ситуации.

Подать заявку онлайн

Документы, необходимые для предварительного одобрения ипотеки

Документы, необходимые для предварительного одобрения ипотеки, могут включать в себя различные финансовые отчеты, налоговые декларации и многое другое, чтобы ваш кредитор знал ограничения вашего бюджета. Это также указывает им на вашу надежность в качестве заемщика.

Вот некоторые документы, которые вы должны подготовить, если хотите получить предварительное одобрение на ипотеку:

Личный идентификатор

Кредитору потребуется подтвердить вашу личность. Для этого они могут запросить несколько документов, удостоверяющих личность, таких как водительские права, паспорт, карту социального страхования, индивидуальный идентификационный номер налогоплательщика (ИНН). удостоверение личности государственного образца или удостоверение личности федерального образца. Сбор этой информации гарантирует, что они кредитуют нужного человека, что помогает предотвратить кражу личных данных.

Свидетельство о доходах

Документы, необходимые для подтверждения вашего дохода, зависят от типа выполняемой вами работы, способа оплаты и того, устроились ли вы недавно на новую работу. Обычно это проще всего для наемных работников, которые получают зарплату из одного источника.

Документы предварительного согласования в этом случае могут выглядеть так:

- Платежные квитанции за последний месяц

- Формы W-2 за последние 2 года

- Две последние банковские выписки

- Индивидуальные налоговые декларации за последние 2 года

- Самая последняя квитанция об оплате труда на конец года, если вы включаете бонусы и сверхурочные в доход

Однако фрилансеры, самозанятые лица и независимые подрядчики не получают квитанции об оплате труда или формы W-2 от работодателя. Таким образом, им нужен другой набор документов, например:

- Налоговые декларации физических и юридических лиц за последние 2 года

- Отчет о прибылях и убытках

- Копия государственной или коммерческой лицензии, если применимо

- Форма IRS 4506-T, которая дает кредитору доступ к вашей налоговой документации

- Выписки со счетов основных средств

- Дополнительная информация о доходах, например, Social Security

Арендодателям или владельцам сдаваемой в аренду недвижимости также может потребоваться предъявить документацию о текущей аренде.

Ваш кредитор проверяет вашу способность вносить платежи по ипотеке, просматривая информацию, подобную этой.

Налоговые документы

Предварительное одобрение ипотечного кредита требует от вас предъявления налоговых документов. Это еще один уровень доказательства, который помогает подтвердить уровень вашего дохода. Работники с базовым доходом обычно имеют форму W-2 или форму I-9.s от их работодателей, которые они могут представить.

Между тем, самозанятые лица, фрилансеры и независимые подрядчики должны будут предоставить своему кредитору свою форму 1099 и любую сопутствующую документацию, используемую для отчета о доходах.

В любом случае вместе с этой информацией вам необходимо будет предоставить налоговые декларации за последние 2 года.

Всегда разумно иметь при себе копии налоговых деклараций и форм W-2, но не у всех они могут быть под рукой. Если он вам нужен для предварительного одобрения ипотеки, вы можете запросить копии своих налоговых деклараций и налоговых выписок из IRS. Если вы используете налоговое программное обеспечение или работаете со специалистом по налогам, вы также можете проверить наличие копий у них.

Если вы используете налоговое программное обеспечение или работаете со специалистом по налогам, вы также можете проверить наличие копий у них.

Кредитный отчет

Вам не нужно предоставлять вашему кредитору кредитный отчет; они сами потянут ваш кредит. Они делают это с вашего разрешения, чтобы посмотреть, как это повлияет на ваш общий балл.

Кредиторы используют ваш кредитный отчет, чтобы предсказать, какой тип заемщика вы можете быть и как вы управляете своими текущими финансами. Если вам кажется, что вы боретесь с долгами, например, с просроченными платежами, они могут пересмотреть ваше решение о кредитовании.

Тем не менее, вы можете заранее самостоятельно проверить свой кредитный рейтинг. Заемщикам обычно требуется минимальный кредитный рейтинг, чтобы купить дом, обычно около 620 для обычных кредитов.

Возможно, у вас не очень высокий кредитный рейтинг. Если ваш балл низкий, вы все равно можете претендовать на более строгие условия кредита или больший первоначальный взнос. Некоторые типы кредитов также имеют более мягкие правила, такие как кредиты FHA или VA. Поэтому перед подачей заявки на ипотеку важно изучить варианты кредита.

Некоторые типы кредитов также имеют более мягкие правила, такие как кредиты FHA или VA. Поэтому перед подачей заявки на ипотеку важно изучить варианты кредита.

Банковские выписки

Кредиторы используют несколько документов для подтверждения вашего дохода. Из-за этого вам, возможно, также придется подготовить банковские выписки с вашего текущего и сберегательного счетов. Как правило, кредиторы требуют выписки, сделанные как минимум за 2-3 месяца.

Банковские выписки помогают доказать, что вы можете позволить себе первоначальный взнос, и выявить потенциальные тревожные флажки. Например, выписка из банка может показать такие вещи, как возвращенные чеки, нестабильный доход, мало средств, депозиты из неизвестных источников и платежи на другие счета.

Выписки с инвестиционных счетов и список долгов

Некоторые люди хранят свои средства вне сберегательных и расчетных счетов. Лица с альтернативными источниками дохода, такие как инвесторы, также должны предоставить доказательства своего дохода и активов. В результате вашему кредитору, возможно, придется просмотреть выписки по инвестиционному счету из 401 (k), 403 (b), IRA, облигаций, взаимных фондов и акций, если это применимо.

В результате вашему кредитору, возможно, придется просмотреть выписки по инвестиционному счету из 401 (k), 403 (b), IRA, облигаций, взаимных фондов и акций, если это применимо.

Поскольку кредиторы хотят знать о вашем доступном доходе и активах, им также необходимо знать, какая часть этих денег идет на погашение долга. Итак, они проверяют ваше отношение долга к доходу (DTI) и смотрят, соответствует ли оно их рекомендациям.

Переменные ежемесячные расходы, не подпадающие под действие DTI, например расходы на коммунальные услуги или продукты. Но есть и другие повторяющиеся регулярные расходы, например:

- Автокредит

- Кредитные карты

- Страхование жилья

- Сборы товариществ собственников жилья (ТСЖ)

- Медицинские счета

- Потребительские кредиты

- Студенческие кредиты

Если вам необходимо предоставить отчеты о выплате долга вашему кредитору, не забудьте включить соответствующую информацию.

The Bottom Line

Письмо с предварительным одобрением ипотеки может дать вам преимущество в жесткой конкуренции за дом вашей мечты. Это показывает продавцам, что у вас есть финансы, чтобы позволить себе ипотеку без проблем. И это также дает вам карту, которая поможет вам спланировать свой бюджет расходов, что делает его важным первым шагом в процессе покупки дома.

Но требования варьируются от кредитора к кредитору. Вы можете упростить начало процесса получения ипотечного кредита, получив предварительное одобрение с помощью Rocket Mortgage Ⓡ сегодня.

Подать заявку онлайн с Rocket Mortgage

Получите одобрение в Rocket Mortgage® — и сделайте все это онлайн. Вы можете получить реальное индивидуальное ипотечное решение, основанное на вашей уникальной финансовой ситуации.

Подать заявку онлайн

Документы, необходимые для предварительного одобрения ипотеки

Чтение через 4 мин. Опубликовано 22 августа 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывов

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Прежде чем приступить к поиску дома, вам нужно знать, сколько вы можете себе позволить, и что вы можете получить ипотечный кредит, чтобы это произошло. Для этого вам нужен ипотечный кредитор, который предварительно одобрит вам кредит. Вот контрольный список того, что вам нужно, чтобы получить письмо о предварительном одобрении ипотеки.

Документы для предварительного одобрения ипотеки

Трудоустройство и доход

Следующая информация необходима для всех заемщиков, подписывающих кредит:

- Платежные квитанции как минимум за последние 30 дней

- Налоговые декларации (включая W-2) за последние два года

- Банковские выписки за последние два-три месяца – расчетные, сберегательные счета, счета денежного рынка

- Информация о занятости — контактная информация работодателей за последние два года (у некоторых работодателей есть номер телефона для подтверждения занятости, по которому кредиторы могут позвонить)

- Деловые записи, если вы работаете не по найму

- Другие источники дохода – Премии, алименты на ребенка и/или супруга, пособие по инвалидности или пособию по программе ветеранов, пенсия, социальное обеспечение или другие источники

Активы

- Выписки со счетов за последние два-три месяца – 401(k)s и/или IRA, CD, взаимные фонды или другие инвестиционные или пенсионные инструменты

- Подарочное письмо с предоплатой, если применимо

- Информация о другом недвижимом имуществе, если у вас несколько объектов недвижимости

Долги

- Кредитные выписки за последние 60 дней – автокредиты, кредитные карты, персональные кредиты, студенческие кредиты

Кредитная история

- Кредитные отчеты и оценки, полученные кредитором с вашего разрешения

- История аренды — контактная информация арендодателей и подтверждение арендной платы, например погашенные чеки или оплаченные квитанции

Удостоверение личности

- Водительское удостоверение, карта социального страхования или другое удостоверение личности

- Недавнее место жительства и владение каждым

Вопросы и ответы по предварительному одобрению ипотеки

Если вы подготовили все свои документы и имеете право на получение кредита, многие ипотечные кредиторы могут выдать предварительное одобрение в тот же день или максимум в течение нескольких дней.

Предварительное одобрение ипотеки обычно истекает через 90 дней. Некоторые кредиторы имеют более короткие окна 30 дней или 60 дней, а другие более длинные, до 120 дней. Если вы решили зафиксировать процентную ставку по ипотеке, это обычно совпадает с периодом блокировки ставки. Если вы не нашли дом в течение этого периода времени, можно легко получить новое предварительное одобрение, при условии, что ваша кредитная и финансовая картина не изменилась с тех пор, как вы впервые получили предварительное одобрение.

Ваш кредитный рейтинг может немного ухудшиться, когда вы получите предварительное одобрение, потому что ипотечный кредитор проверяет ваш кредитный отчет. Это снижение носит временный характер. Если вы получаете предварительное одобрение от более чем одного кредитора, вы можете ограничить влияние на свой счет, получив их все в течение 45-дневного окна.