Как оформить ипотеку в Сбербанке

Получение ипотеки – это довольно сложный процесс. Важно соблюдать определенную последовательность действий, чтобы быстрее и проще получить жилищный кредит. Рассмотрим, как можно оформить ипотеку через Сбербанк.

Проведение ипотечной сделки через Сбербанк

Для оформления ипотечного кредита на квартиру через Сбербанк должна изначально быть подана заявка при непосредственном посещении банковского учреждения либо в онлайн-режиме на официальном сайте. Анкета обрабатывается в течение 1-5 суток.

Если получен позитивный ответ, заемщик обязан ознакомиться с требованиями по кредитованию. После этого нужно выполнить такие действия:

- Сбор полного пакета документов с последующим предоставлением его в банк.

- Выбор квартиры.

- Заказ оценки жилья (для выбора оценщика можно обратиться к списку фирм, сотрудничающих со Сбербанком).

- Выбор страховой компании, чтобы заключить контракт.

После этого заемщику нужно обратиться к кредитному менеджеру Сбербанка и вместе с ним начать оформление ипотечного кредита.

- Заключить договор на куплю-продажу, кредитование и страхование.

- Совершить сделку по переходу прав владения.

- Зарегистрировать квартиру и ипотеку.

- Произвести взаиморасчёты с банком, бывшим владельцем жилья, страховщиком, представителем нотариальной конторы, госучреждениями.

Ипотечное кредитование через Сбербанк осуществляется под государственным контролем. Процедура регламентируется федеральным законодательством согласно приказу №102 ФЗ от 16.07.1998.

Преимущества и недостатки ипотеки через Сбербанк

Среди основных плюсов оформления ипотеки в Сбербанке следует отметить:

- Большой выбор программ кредитования. Предусмотрена возможность оформления ипотеки на любой вид жилья, в том числе на дачный участок и машиноместо.

- Льготы. Программа государственное финансирование предусматривает оформление ипотеки по выгодным льготным ставкам для военнослужащих, молодых семей, а также лиц, работающих в бюджетной сфере

- Сниженная ставка по процентам на жильё в новостройке.

Сбербанк уже не один год предлагает самые выгодные условия по такой группе.

Сбербанк уже не один год предлагает самые выгодные условия по такой группе. - Акции строительных компаний, сотрудничающих с банком. Заемщику предоставляется возможность оформления первоначального взноса в рассрочку либо получение скидки до 20% на приобретение жилья.

- Наличие возможности оформления займа с минимальным вкладом либо без него. Второй способ является актуальным, если кредитование происходит по программе государственного финансирования.

- Предоставляется отсрочка, кредитные каникулы при сложных материальных обстоятельствах либо после рождения ребёнка.

- Сниженная ставка для зарплатных клиентов. Банк предоставляет скидку 0,5% от основного тарифа.

- Возможно получение займа, используя всего два документа, если первоначальный взнос составляет минимум 50%.

- Надежность договора. Купленное жильё, согласно законодательству, является залоговым обеспечением, поэтому вся документация подвергается проверке в службе безопасности.

Сбербанк уже не один год предлагает самые выгодные условия по такой группе.

Сбербанк уже не один год предлагает самые выгодные условия по такой группе.Минусы ипотечного кредитования:

- В Сбербанке предусмотрены строгие требования к лицам, решившим взять жилье в ипотеку. Если уровень доходов или кредитная история не соответствуют установленным правилам, потенциальный заемщик получит отказ.

- Реклама редко озвучивает дополнительные платежи, входящие в окончательную стоимость ипотеки.

- Лица, оформляющие ипотеку, вынуждены застраховать свою жизнь и здоровье. Оформлять полис необязательно, но это способствует снижению процентной ставки на 1%.

- Заявка рассматривается долго. В некоторых случаях анкета может обрабатываться больше 5 суток, что связано с загруженностью сотрудников банка либо неполнотой представленных документов.

Если уровень доходов или кредитная история не соответствуют установленным правилам, потенциальный заемщик получит отказ.

Если уровень доходов или кредитная история не соответствуют установленным правилам, потенциальный заемщик получит отказ.Оформление жилищной ипотеки может осуществляться непосредственно в Сбербанке или в онлайн-режиме. Если выбран второй способ, в отделение необходимо прийти для подписания соглашение о кредитовании. Прежде чем обратиться в банк, нужно ознакомиться с условиями оформления ипотеки в Сбербанке, это поможет предотвратить отклонение заявки.

Оценка и выбор кредитной программы

Первым шагом является выбор ипотечной программы, соответствующей требованиям лица, оформляющего займ. Надо учитывать такие параметры: процентная ставка, максимальные сроки на выплату ипотеки, сумма кредитования, а также дополнительные льготы и штрафы.

Надо учитывать такие параметры: процентная ставка, максимальные сроки на выплату ипотеки, сумма кредитования, а также дополнительные льготы и штрафы.

Каждому заемщик следует ознакомиться с условиями программ льготного кредитования:

- Военное кредитование. Предоставляется военнослужащим, участвующим в проекте НИС.

- Ипотека для молодых семей. В программе могут участвовать граждане, которые стоят в очереди на квартиру по месту регистрации.

- Кредитование и материнский капитал. В программе могут участвовать семьи, в которых появился второй ребёнок после января 2007 года.

- Ипотека для потребителей, получающих зарплату через Сбербанк. Этой программой предусмотрено снижение процентной ставки на 1% по кредитованию для зарплатных клиентов.

Выбирая программу, нужно обратить внимание на такие параметры:

- величина комиссионных сборов за оформление расчётного счёта;

- размер страхового вознаграждения;

- расценки на оценку жилья;

- штрафные санкции за несвоевременное внесение платежей.

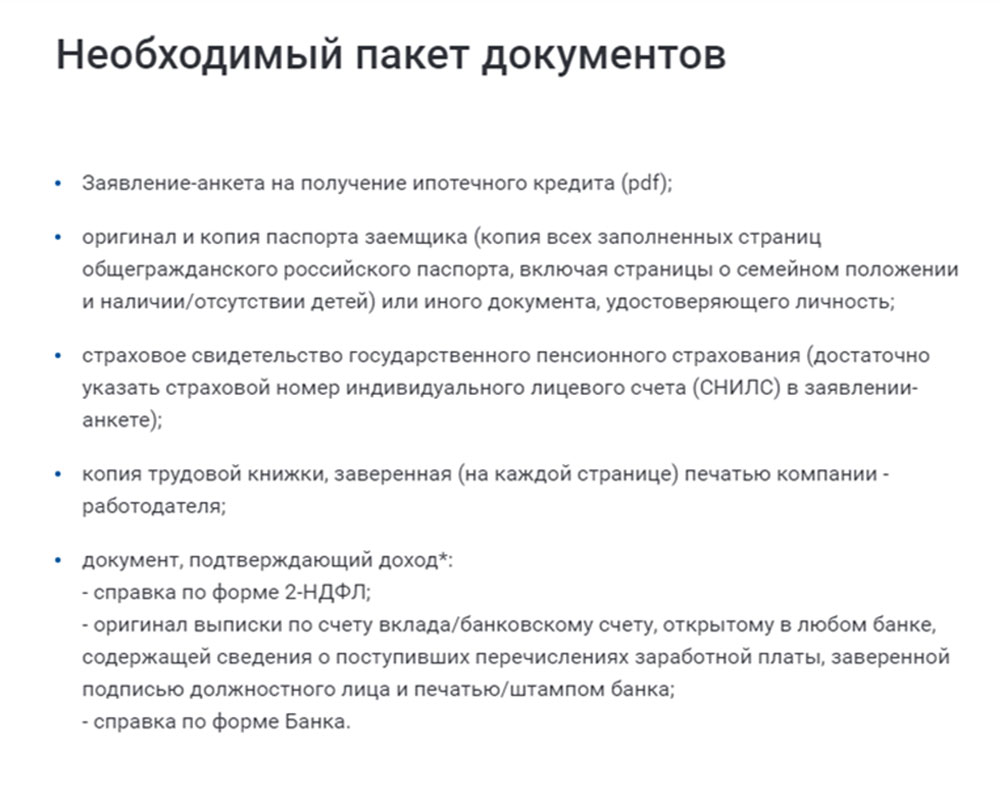

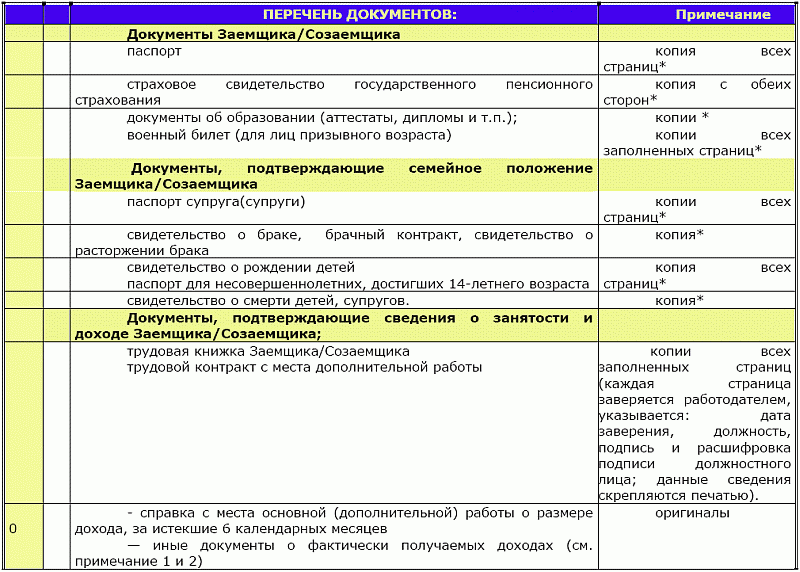

Необходимые документы

Прежде чем подать заявку, потенциальному заемщику необходимо собрать пакет документов, который состоит из:

- Паспорта заёмщика/поручителя.

- Второго документа – СНИЛС, военного билета, заграничного паспорта.

- Копии трудовой книжки.

- Справки на банковском бланке либо 2-НДФЛ за предыдущие 6 месяцев.

- Договора аренды, выписки по депозиту, чтобы подтвердить дополнительный доход.

- Брачного свидетельства и детских метрик.

Какие именно документы нужны при подаче заявления, зависит от выбранного проекта по кредитованию.

Оформление ипотеки не завершается на предоставлении указанных документов. Если заявка будет одобрена, чтобы заключить сделку, требуется дополнительная документация.

Требования к объекту для ипотеки

Выбирая квартиру в условиях вторичного рынка, следует учесть такие параметры:

- Местоположение жилья – благополучный район, где развита инфраструктура.

- Может быть оформлено жильё, построенное минимум в 1955 году, а в столице – минимум в 1970 году. Разрешенный возраст строения нужно уточнить у банковского специалиста.

- Уровень износа жилого строения – максимум 70% от всего срока эксплуатации.

- Каждая комната должна быть оборудована батареями, застеклёнными окнами, холодной водой, вентиляцией на кухне и санузлом. Дверные и оконные проемы должны располагаться согласно техпаспорту.

- У жилого строения должен быть бетонный, железобетонный либо каменный фундамент.

- На все изменения, которые произвели прежние владельцы, должно быть согласие районного архитектурного управления.

Когда квартира выбрана, проводится оценка стоимости. Для этого нужно обратиться в компанию, аккредитованную Сбербанком. Проведение данной процедуры гарантирует банковской структуре, что приобретаемое жильё ликвидно и его можно продать за ту же цену.

Процесс подачи заявления и его рассматривание

Для получения ипотеки через Сбербанк нужно обратиться непосредственно в отделение к кредитному менеджеру либо оформить заявку на официальном портале.

Теперь придется дождаться, пока заявка будет рассмотрена. На это может потребоваться от 1 дня до 5 суток. Это обусловлено занятостью работников банка, достоверностью представленных сведений и кредитной историей потенциального заемщика.

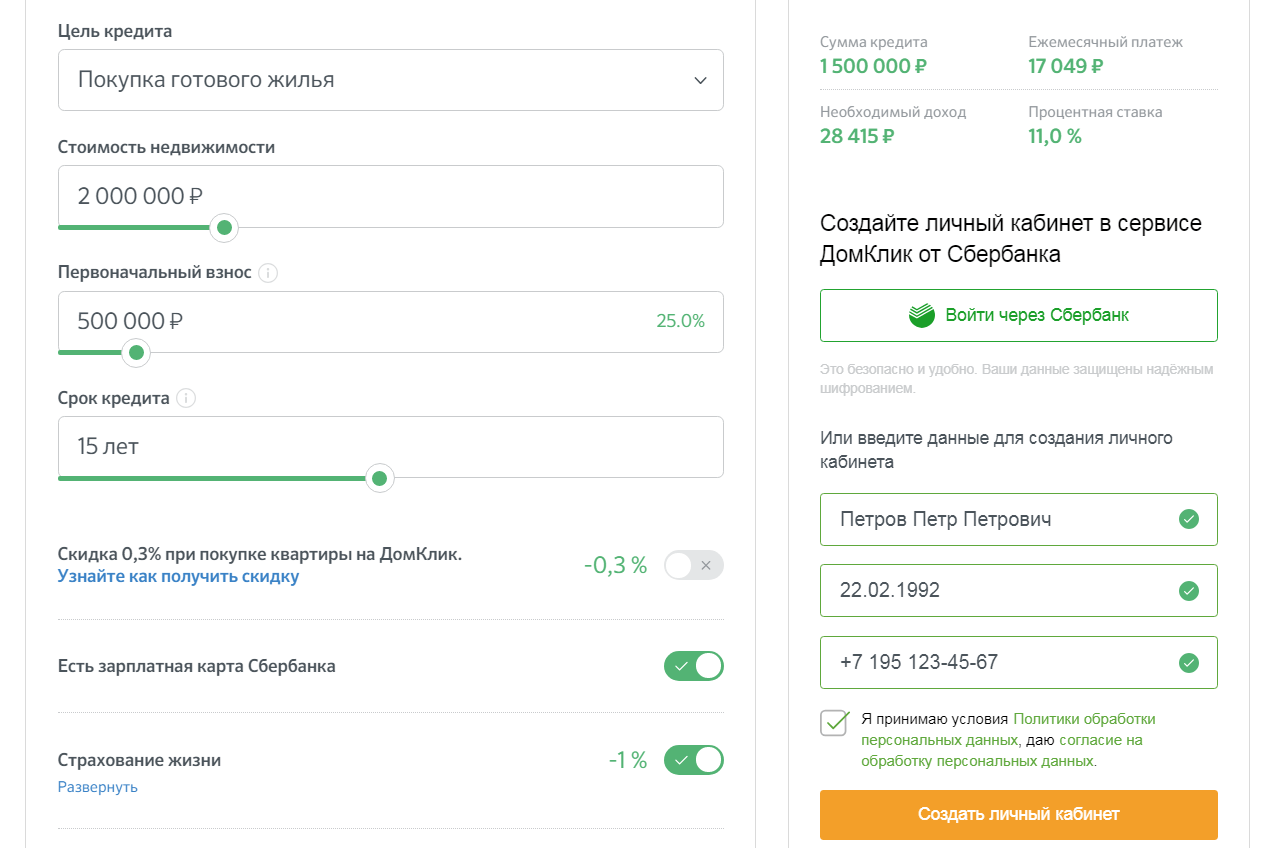

Если заемщик решил подать онлайн-заявку, нужно следовать такому алгоритму:

- На официальном сайте ДомКлик зарегистрироваться в личном кабинете. Для этого можно воспользоваться услугой Сбербанк-Онлайн.

- Подсчитать с помощью калькулятора, сколько придется платить каждый месяц, пользуясь соответствующей программой и внося корректировки в сроки выплат, а также узнать сумму на первоначальный взнос.

- Нажать на кнопку «Подать заявку». На экране появится анкета для заполнения. Для повышения шансов на получение позитивного ответа должен быть указан созаемщик.

- Вставить запрашиваемые документы в отсканированном виде.

- Кликнуть по надписи «Отправить заявку».

Как оформить залог по ипотечному кредиту

Когда заявка на получение ипотеки одобрена, проводится оформление залоговых документов по кредиту.

Заемщику выдается свидетельство на право владения после последнего платежа по кредиту, снятия обременения с приобретенного жилья и погашения регистрационной записи в ЕГРП.

Как проводится сделка купли-продажи

Когда заемщику будет одобрена ипотека и залоговое жильё, проводятся такие этапы сделки:

- подписание ипотечного договора;

- оплата первоначального взноса;

- подписание договора купли-продажи квартиры;

- передача всех документов в соответствующие органы, чтобы зарегистрировать владельца.

Регистрация кредита и права владения

Регистрация проводится по заявке бывшего и потенциального собственников. Её необходимо дополнить правоустанавливающими документами, копиями паспортов продавца и покупателя, а также чеками о внесении госпошлины.

Сбербанк предусматривает проведение данной процедуры в онлайн-режиме с помощью официального сайта. В этом случае выписку ЕГРП отправят на адрес электронной почты. Такое оформление возможно лишь в том случае, когда на квартиру нет долевых собственников.

Как оформляется страховка по кредиту

Оформление страховки на объект кредитования является обязательным условием банка, так как до внесения последнего платежа приобретенное жильё находится в залоге. Для оформления полиса можно обратиться в любую страховую компанию, сотрудничающую со Сбербанком.

При оформлении заемщиком страховки на собственную жизнь для расчета примерной стоимости полиса можно обратиться к помощи сервиса ДомКлик. Благодаря этой услуге процентная ставка снижается на 1%.

Как долго рассматривается заявка на ипотечное кредитование в Сбербанке

Рассмотрение заявки на ипотечный кредит занимает от 5 до 8 суток. В этот период осуществляется проверка документов потенциального заемщика, его финансового состояния и кредитной истории. Полученный ответ является предварительным.

Полученный ответ является предварительным.

Важно! Посмотреть статус заявки можно в личном кабинете Сбербанк-Онлайн в разделе «Кредиты».

Согласие на оформление ипотеки через Сбербанк действительно на протяжении 3 месяцев.

Рассмотрение заявления может затянуться в случае:

- предоставления клиентом неполной информации;

- допущения ошибок при заполнении анкеты;

- наличия у заемщика проблем в кредитной истории;

- направления заявки отделом оценки на дополнительную проверку;

- пребывания клиента в стоп-листе или чёрном списке;

- выявления банком открытых непогашенных задолженностей;

- запроса заемщиком крупной суммы с максимальным сроком кредитования.

Что нужно для ускорения процесса рассматривания заявки

Иногда на рассмотрение ипотечной заявки уходит около 10 суток. Можно оказать влияние на этот процесс:

- Прежде чем подать заявку, нужно обратиться в БКИ для проверки своей кредитной истории. Это поможет определить собственные недочеты и устранить их.

- Максимально выплатить имеющиеся кредиты, чтобы снять кредитную нагрузку.

- Заполнять анкету очень внимательно, не допуская ошибок. Не фальсифицировать личную информацию, не преувеличивать имеющиеся доходы.

- Отправить отсканированные документы в надлежащем качестве.

Это поможет определить собственные недочеты и устранить их.

Это поможет определить собственные недочеты и устранить их.Если все описанные требования будут соблюдены, сроки рассмотрения заявки не будут продлеваться.

Условия кредитора

От того, какая именно программа кредитования выбрана, зависят условия, предъявляемые банком к заемщику.

К основным требованиям относят:

- Российское гражданство и постоянная прописка в пределах субъектов России.

- Клиенту должно быть не меньше 21 года и не более 70 лет к моменту внесения последнего платежа. Если при кредитовании используется льготная программа, возрастные рамки могут быть изменены.

- Трудовой стаж на нынешней работе – минимум полгода, а общий – больше 12 месяцев.

- Официальный доход в соответствии с требованиями, подтвержденный справкой на банковском бланке либо 2-НДФЛ.

- Привлечение созаемщика либо поручителя. Это помогает повысить доверие банка, так как доходы этих лиц тоже учитываются.

- Собственные деньги для внесения аванса в пределах 15-20% от цены за жильё.

Условия к молодым семьям по льготному проекту:

- размер жилплощади для 2-х человек – 42 кв. м, для 3-х – по 18 кв. м для каждого;

- жильё должно соответствовать требованиям санитарно-технического контроля;

- в одном помещении с семьей не должен проживать тяжелобольной человек;

- возраст заемщиков составляет не больше 35 лет.

Военная ипотека предоставляется военнослужащим и участникам НИС. Чтобы получить кредит с материнским капиталом после рождения второго ребёнка, должен быть оформлен сертификат.

Важно! Материнский капитал может выступать как в качестве первоначального взноса, так и использоваться для погашения задолженностей.

Оплаты на оформление ипотечного кредита через Сбербанк

При оформлении ипотеки придется оплатить:

- Оценку объекта для залога. Размер платежа обусловлен площадью жилья и его расположением.

- Госпошлину. Пошлина оплачивается, когда регистрируется ипотека, и клиент получает техпаспорт. Сумма оплаты определена в законодательстве России.

- Страховку на имущество и свою жизнь. Премиальная сумма обусловлена самим объектом, размером ипотеки и личными данными потенциального заемщика. Для расчета предварительной стоимости можно воспользоваться сервисом ДомКлик.

- Работу риелтора, агентства недвижимости и ипотечного брокера. Размер платежа обусловлен запросами заемщика, сложностью проводимой сделки.

- Услуги нотариуса по заверению необходимых документов.

- Аренду ячейки в банке. Данная процедура требуется, если используется аккредитованная форма расчёта.

- Справки и разрешения, оформляемые через Сбербанк. Например, согласие на прописку в жильё либо разрешение на проведение перепланировки.

Сроки внесения первоначального взноса по ипотечному кредиту

При подписании ипотечного контракта сторонами принимается решение о способе внесения заемщиком первоначального взноса:

- переводом денег на счёт в банке бывшего владельца объекта;

- передача наличных с составлением расписки;

- открытие ячейки.

Размер аванса обговаривают при совершении сделки купли-продажи. Внести его следует до того, как будет зарегистрирован ипотечный договор.

Перечисление денежных средств бывшему владельцу квартиры осуществляется на протяжении 5 суток после того, как будет подписан договор кредитования.

Проведение ипотечной сделки с банковской ячейкой

Банком не предусмотрены определенные правила на оформление кредита на приобретение жилья, используя банковскую ячейку. Главное условие – закладывание в сейф первоначального взноса и кредитных средств до того, как будет зарегистрирована государственная сделка. После того как будет получено свидетельство на владение квартирой, ячейка вскрывается, затем выдаются денежные средства с составлением расписки.

Регистрация ипотечного кредита – это процесс, заключающийся в прохождении нескольких этапов. Сначала должна быть выбрана наиболее выгодная ипотечная программа, собраны необходимые документы, подобрана квартира и подана заявка.

Когда будет получено одобрение по заявке и залоговому объекту, начинается процедура по оформлению сделки, заключающаяся в подписании договора купли-продажи, договора кредитования и выборе страховой компании. Только после того, как будет зарегистрирована ипотека и право на владение, заёмщик станет собственником жилья, обремененного ипотечным кредитом.

Документы для получения ипотеки в Сбербанке: список и перечень необходимых

Для получения ипотечного кредита требуется определенный набор документов. Банк, изучив бумаги потенциального заемщика, принимает решение о том, предоставлять ли ему кредит или нет. В зависимости от требуемого ипотечного продукта, занятости, уровня заработной платы, наличия или отсутствия детей, супруга и поручителей, пакет документов может сильно отличаться. Более того, для некоторых клиентов банк может делать исключения и требовать меньше или больше бумаг.

Более того, для некоторых клиентов банк может делать исключения и требовать меньше или больше бумаг.

Содержание

Скрыть- Какие документы потребуются?

- Стандартный пакет

- Дополнительные документы

- Расширенный перечень

- Для программы “Молодая Семья”

- Для ипотеки с материнским капиталом

- Для ипотеки с государственной поддержкой

- Необходимые документы по недвижимости

Какие документы потребуются?

Большая часть документов, которые нужны для получения ипотеки в Сбербанке – это стандартный набор бумаг. Кроме него могут требоваться дополнительные документы, например, если клиент с плохой кредитной историей и банк хочет перестраховаться.

И в отдельных случаях, когда потенциальный заемщик планирует оформлять не стандартный ипотечный продукт, а одно из эксклюзивных предложений, типа «Молодая семья», нужны еще документы из расширенного перечня.

Стандартный пакет

В стандартный пакет документов входят:

- Анкета клиента. Она выдается в банке. Также ее можно скачать прямо с сайта финансовой организации и заполнить заранее.

- Паспорт потенциального заемщика. В нем в обязательном порядке должна стоять отметка о регистрации. Теоретически допускается вариант кредитования без прописки (например, при наличии временной регистрации), но каждый такой случай рассматривается в индивидуальном порядке.

- Один из дополнительных документов, способны подтвердить личность клиента. Это может быть военный билет, служебное удостоверение (для сотрудников органов или военных), а также удостоверение водителя. Если ничего перечисленного нет, подойдет заграничный паспорт или страховое свидетельство (СНИЛС).

Она выдается в банке. Также ее можно скачать прямо с сайта финансовой организации и заполнить заранее.

Она выдается в банке. Также ее можно скачать прямо с сайта финансовой организации и заполнить заранее.Дополнительные документы

Все вышеперечисленное верно практически для любых ситуаций, так как банк подразумевает, что уж эти документы у человека точно есть. Если же чего-то нет (например, второго документа, подтверждающего личность), этот вопрос также будет рассматриваться отдельно. Кроме уже перечисленного, если банк считает, что клиент обязан подтвердить свой доход, нужна будет справка 2 или 3 НДФЛ. В отдельных случаях, когда работодатель по какой-то причине не может выдать такую справку, допускается предоставление другого аналогичного документа, в котором будет указана вся информация, что и в справке 2-НДФЛ.

Кроме уже перечисленного, если банк считает, что клиент обязан подтвердить свой доход, нужна будет справка 2 или 3 НДФЛ. В отдельных случаях, когда работодатель по какой-то причине не может выдать такую справку, допускается предоставление другого аналогичного документа, в котором будет указана вся информация, что и в справке 2-НДФЛ.

Если у потенциального заемщика уже есть оформленная в Сбербанке зарплатная карта, ситуация с подтверждением доходов становится еще проще. Банк самостоятельно берет выписку и делает справку на основании своих данных. Тут важно, чтобы клиент больше нигде не получал зарплату другим способом, так как эту информацию банк использовать без дополнительных документов не сможет.

Пенсионерам придется предоставить справку из государственных органов власти о том, сколько он получает ежемесячно. Кроме того, если есть официальные дополнительные источники дохода, по ним нужно будет предоставлять документы отдельно.

Например, если у клиента уже есть недвижимость, которую тот сдает в аренду, то понадобится договор аренды.

Расширенный перечень

Для каждой отдельной ситуации с уникальными продуктами банка требуются дополнительные документы. Как правило, на те продукты, которые зависят только от банка, перечень бумаг особо не меняется. А вот для продуктов, в которых участвует государство (например, использование материнского капитала для получения ипотечного кредита), требуется дополнительная документация.

Для программы “Молодая Семья”

Кроме стандартного набора документов, для получения ипотеки по программе «Молодая Семья» дополнительно требуется:

- Свидетельство о рождении ребенка (по количеству детей).

- Свидетельство о браке. Оно может не требоваться, если кредит оформляется лицом без мужа/жены.

По данной программе с целью минимизации рисков также могут учитываться доходы родителей клиента. В такой ситуации нужны документы, способные подтвердить родство с заемщиков, личность родителей и уровень их доходов.

Например, паспорт, свидетельство о рождении клиента и справка 2-НДФЛ.

Для ипотеки с материнским капиталом

- Сертификат на материнский капитал. Он может быть оформлен как на мужа, так и на жену.

- Справка из Пенсионного фонда о текущем остатке на счету капитала. Данный документ необязательно предоставлять сразу, достаточно принести его в течение трех месяцев с момента получения одобрения от банка. Следует учитывать, что данная бумага действительна только в течение 30 дней, потому заказывать ее заранее бессмысленно.

Для ипотеки с государственной поддержкой

Для оформления ипотеки с господдержкой перечень документов практически идентичен стандартному набору. Но к нему нужно добавить свидетельство о рождении детей (всех) и, что немаловажно, подтверждение гражданства РФ у ребенка (если данной информации нет в свидетельстве о рождении). Также потребуется брачный контракт, если он заключался между супругами.

Необходимые документы по недвижимости

Во многих случаях, при оформлении ипотеки в залог передается та недвижимость, которую и планируется приобрести. Однако в некоторых случаях залоговым имуществом является отдельный объект недвижимости, не связанным с тем имуществом, на которое требуются деньги. В такой ситуации обязательно нужно предоставлять документы о предлагаемом в залог объекте.

Однако в некоторых случаях залоговым имуществом является отдельный объект недвижимости, не связанным с тем имуществом, на которое требуются деньги. В такой ситуации обязательно нужно предоставлять документы о предлагаемом в залог объекте.

Самым основным считается свидетельство о госрегистрации.

Следующий по важности – документ, который и стал причиной получения свидетельства. Это мог быть договор дарения, покупки-продажи или свидетельство о получении наследства.

Обычно также требуется отчет об оценке имущества. Его нужно заказывать у лицензированной оценочной компании. Следует учитывать, что с момента оформление отчета до момента подачи в банк не должно пройти больше полугода. Иначе этот документ придется заказывать (и платить за это) еще раз.

Также требуется выписка из Единого госреестра недвижимости. Эта справка действует всего 1 месяц, так что придется торопиться. Лучше всего сразу подать все документы, которые уже есть на руках и только тогда, когда банк примется за рассмотрение и потребует дополнительной документации – запросить эту выписку (как и отчет об оценке). В данном случае нужно учитывать, что это может несколько замедлить ответ от банка.

В данном случае нужно учитывать, что это может несколько замедлить ответ от банка.

Если потенциальный заемщик женат или замужем, нужно разрешение на передачу недвижимости в залог заверенное нотариально. Но если он разведен, значит нужен другой документ, подтверждающий, что залоговое имущество было приобретено до брака или же, что бывший супруг/супруга не имеет претензий на данное имущество (например, решение суда о том, что квартира является частью имущества, которое отходит заемщику в рамках бракоразводного процесса). Если подобные взаимоотношения между супругами разрешались в рамках брачного контракта, тогда нужно предоставлять именно его. Кроме того, если в квартире прописано или одним из собственников является несовершеннолетнее лицо, также требуется разрешение на передачу имущества в залог от органов опеки.

Какие документы нужны для оформления ипотеки в Сбербанке 2020 году

Точный перечень документов и справок, необходимых для получения ипотеки в Сбербанке, будет зависеть от вида ипотечной программы и наличия включаемой в неё государственной программ субсидирования. Подробности по требуемым документам, необходимым для получения ипотеки в Сбербанке, ниже на странице.

Подробности по требуемым документам, необходимым для получения ипотеки в Сбербанке, ниже на странице.Условия выдачи кредитов на жильё

Вне зависимости от предоставляемых субсидий и льгот, Сбербанк установил минимальный список требований и документов, необходимых для получения ипотеки будущим заемщиком. Первый этап предусматривает обязательное заполнение заявки, форму на которую можно взять в отделении банка либо на официальном портале.Требования Сбербанка к заявителям:

- минимальный возраст от 21 года, максимальный на момент погашения кредита — 75 лет;

- официальное трудоустройство либо лицензия индивидуального предпринимателя. Стаж на нынешнем месте работы должен быть более, чем 6 месяцев, а для ИП — более 2-ух лет;

- справка о доходах 2-НДФЛ, для ИП требуется налоговая декларация.

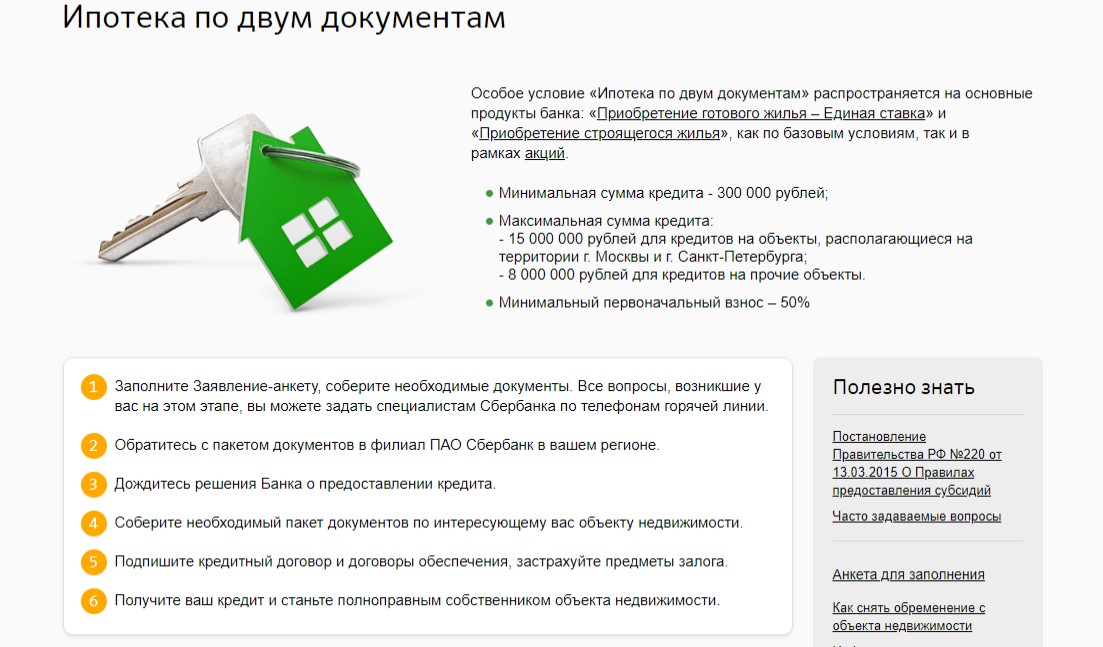

Ипотека по 2-ум документам

Для подачи запроса на ипотеку в Сбербанк необходимы следующие документы:- Заявка от заемщика и созаемщиков, если таковых несколько. Для юридического лица необходимо заявление от его залогодателя. Форму можно взять в отделении банка либо найти онлайн.

- Паспорта всех участников займа с отметкой о регистрации.

- Дополнительный документ, удостоверяющий личность заемщика.

Для юридического лица необходимо заявление от его залогодателя. Форму можно взять в отделении банка либо найти онлайн.

Для юридического лица необходимо заявление от его залогодателя. Форму можно взять в отделении банка либо найти онлайн. Данное предложение действует для заемщиков, чей первичный взнос составляет 50% и более. Это обусловливается доверием банка и позволяет рассмотреть самые выгодные варианты ипотечных кредитов.к содержанию ↑

Стандартный список документов для оформления ипотеки

В случае оформления займа с предоплатой менее, чем 50 %, банку потребуются дополнительные справки:- Документы оценочной стоимости залогового имущества. Список возможных объектов залога (в большинстве случаев недвижимость) можно уточнить у сотрудников банка. В основном, в качестве залога выступает приобретаемое имущество. Оформить соответствующие документы нужно в течении 60 дней с даты одобрения заявки. Заключать сделку о купле-продаже лучше с опытным специалистом, также в ней должно быть обозначение, что приобретаемое имущество будет частично оплачено с кредитных средств и жилье будет под залогом у банка.

- Справка 2-НДФЛ, в которой указана сумма доходов за последние полгода. Клиенты, которым начисляется зарплата через Сбербанк, избавлены от этой процедуры — банк может проверить данные самостоятельно. Справки о доходах также требуются от всех созаемщиков и поручителей. К этим документам следует приложить копию трудовой книжки, а также справку от работодателя.

- Граждане с дополнительными источниками дохода могут подтвердить возможность погашения ипотеки справкой 3-НДФЛ с печатью налогового органа. Арендодатели могут предъявить договор об аренде и право собственности на данный объект. Все указанные справки действуют 1 месяц.

- Пакет документов по кредитуемому имуществу. Молодые семьи имеют возможность предоставить их в течении 120 дней, для остальных клиентов срок составляет 60 дней.

- Документы, подтверждающие наличие первоначального взноса. К таковым относятся и государственные сертификаты: накопления военных в НИС и материнский капитал для молодых родителей.

В основном, в качестве залога выступает приобретаемое имущество. Оформить соответствующие документы нужно в течении 60 дней с даты одобрения заявки. Заключать сделку о купле-продаже лучше с опытным специалистом, также в ней должно быть обозначение, что приобретаемое имущество будет частично оплачено с кредитных средств и жилье будет под залогом у банка.

В основном, в качестве залога выступает приобретаемое имущество. Оформить соответствующие документы нужно в течении 60 дней с даты одобрения заявки. Заключать сделку о купле-продаже лучше с опытным специалистом, также в ней должно быть обозначение, что приобретаемое имущество будет частично оплачено с кредитных средств и жилье будет под залогом у банка.

В случае оформления ипотеки по упрощенной схеме, требуемый пакет документов для залога остается тем же.

Что может пригодиться:

- Заемщики возрастом младше 27 лет предоставляют военный билет;

- При кредитования по программы «Молодая семья» необходимы документы о заключении брака и рождении детей;

- В случае открытых кредитов необходима справка об их уплате и сумме остатка, для ИП или ООО нужна дополнительная выписка из реестра юр. лиц.

Льготный ипотеки от Сбербанка

Многих интересуют вопросы по участию в таких специальных программах, как:Так как вышеперечисленные программы предоставляются на основании государственного субсидирования, то в соответствии с этим, чтобы воспользоваться данными продуктами, следует предоставить дополнительный список документов, не включенный в общий перечень справок, требуемых для оформления ипотеки.

.jpg) к содержанию ↑

к содержанию ↑Ипотека «Молодая семья»

Если вы оформляете кредит Молодая семья, кроме прочего нужно принести:- свидетельство о заключении брака;

- документы о родственных узах между заемщиками и их родителями;

- свидетельство о рождении ребенка.

Документ о браке необходим для полных семей, документ, подтверждающий рождение ребенка — для семей с детьми, а документ о родственных связях — для лиц, чьими поручителями или созаемщикам выступают их родители.к содержанию ↑

Ипотека плюс материнский капитал

По программе «Ипотека плюс материнский капитал» клиента дополнительно попросят предоставить:- сертификат на материнский капитал;

- выписку из Пенсионного фонда о сумме остатка. Ее нужно предоставить в течении 60 суток после одобрения кредита.

Более детальную информацию можно получить в отделениях банка или на официальном сайте.к содержанию ↑

Квартира

- Тех-паспорт;

- Сделка купли-продажи;

- Документ, подтверждающей государственную регистрацию права;

- Справка из БТИ о стоимости недвижимости;

- Документы на строительство;

- Свидетельство о принятии дома в эксплуатацию;

- План дома с точным указанием площади;

- Оценка независимого эксперта;

- Документы об отсутствии задолженностей по ЖКХ;

- Выписка из домовой книги;

- Заверенное согласие всех собственников на сдачу недвижимости в залог;

- Выписка из Единого реестра об обременении прав собственника на жилище;

- Акты о праве на земельный участок, на котором размещено жилое помещение.

Нежилое помещение

- Свидетельство о госрегистрации права;

- Акты на право собственности;

- План дома всех этажей;

- Тех-паспорт;

- Оценка независимого эксперта;

- Справки из ЕГРП и БТИ;

- Договор на залог земельного участка, на котором построено нежилое помещение.

Земельный участок

- Выписка из земельного кадастра;

- Правоустанавливающие документы на собственность либо аренду;

- Справка из ЕГРП об обременениях.

Объекты незавершенного строительства

- Разрешение на строительство;

- Документы о регистрации, устанавливающие право собственности;

- Финансовая документация;

- Документы с описанием объекта;

- Оценка независимого эксперта;

- Справка о стоимости из БТИ;

- Документы, подтверждающие право на земельный участок, на котором размещен объект;

- Выписка из ЕГРП.

Какие документы готовит продавец недвижимости

Кроме заемщика, отдельный список документов должен подготовить и продавец недвижимости. Он включает в себя такие справки, как:- Сделка о купле-продаже, акт о праве на наследство, соглашение дарения и другие документы, подтверждающие право передавать недвижимость в чужую собственность;

- Документ о праве собственности на продаваемое жилье;

- Отказ других дольщиков от преимущественного права покупки, заверенный нотариусом;

- Разрешение на продажу от супруга, если необходимо;

- Выдержка из ЕР прав на недвижимость;

- В случае обладания частью недвижимости несовершеннолетним, нужно разрешение на продажу от органов попечительства;

- Нотариальная заверенность на совершение сделки, если таковая совершается при участии третьего лица.

Если кроме приобретаемого в ипотеку имущества, в качестве залогового объекта подразумевается предоставление других ценностей, в данном случае список документов, будет зависеть от типа предоставляемого имущества.

Мерные слитки драгоценных металлов:

- Слитки;

- Сертификаты о подлинности от завода-изготовителя.

Транспортное средство:

- Паспорт ТС;

- Отзыв страховой компании или объективного эксперта.

Ценные бумаги

- Документы, устанавливающие право собственности.

Как видно из вышеизложенного, оформление ипотеки — довольно трудоемкий процесс. Наряду с другими видами займа, здесь так же присутствуют дополнительные нюансы, которые стоит внимательно изучить. Наглядно процесс представлен на видео.

Какие документы нужны для получения ипотечной ссуды в Сбербанке?

Сегодня Сбербанк — один из лидеров российского ипотечного рынка. Им предлагается широкий спектр кредитных программ. Пакет документов, запрашиваемых банком, зависит от типа ипотеки.

Пакет документов, запрашиваемых банком, зависит от типа ипотеки.

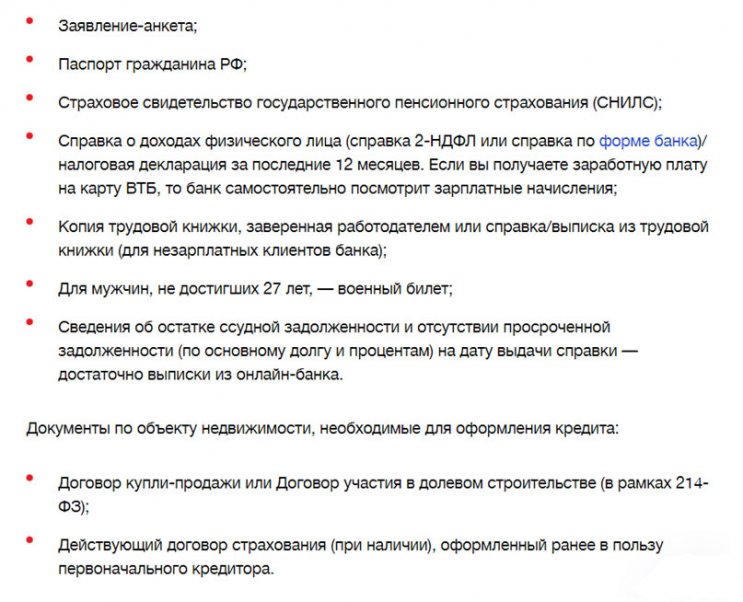

Вам понадобится

- — заявление для ипотечного заемщика и созаемщика;

- — документы, удостоверяющие личность заемщика и созаемщика;

- — документы, подтверждающие финансовое состояние и стаж работы заемщика и созаемщика;

- — документы, подтверждающие родство для молодых семей;

- — документы на зачисляемое имущество;

- — документы, подтверждающие наличие первого взноса;

- — другие документы по запросу банка.

Инструкция

один

Все запрашиваемые документы можно разделить на две группы — те, которые необходимо предоставить при предварительном рассмотрении кредитной заявки, и те, которые могут быть доставлены в банк в течение 3 месяцев со дня принятия банком положительного решения о выдаче. ипотека. В первую группу входят анкета на ипотеку, паспорт и справку о доходах. Если у заемщика нет отметки о регистрации в паспорте, то потребуется справка о постановке на учет по месту пребывания.

2

В самом общем виде можно выделить два типа ипотечных кредитов, которые предоставляет Сбербанк — те, которые требуют подтверждения дохода и занятости, а также те, которые не требуют (так называемая «ипотека на два документа» ). Эти виды ипотеки различаются размером первоначального взноса и процентными ставками.

3

Для подтверждения финансового положения заемщика можно принять во внимание различные документы. Для сотрудников это справка 2-НДФЛ, справка от работодателя.Для предпринимателей — заверено в налоговой декларации. Для пенсионеров — справка о размере пенсии. Банк также учитывает в составе доходов комиссионные сборы, а также доходы от сдачи в аренду недвижимости. На основании среднемесячного дохода определяется максимально доступная сумма ипотечного кредитования. При подтверждении дохода вы можете получить ипотеку в Сбербанке по ставке 12% и сумме первоначального взноса 10%.

четыре

Отдельное внимание при рассмотрении кредитной заявки уделяется опыту работы заемщика. В этом случае в число подтверждающих документов входит копия трудовой книжки или справка с места работы, заверенная работодателем. Для подсобных работников может учитываться копия трудового договора, но o

В этом случае в число подтверждающих документов входит копия трудовой книжки или справка с места работы, заверенная работодателем. Для подсобных работников может учитываться копия трудового договора, но o

Какие документы нужны для ипотеки в Сбербанке

Жилищный вопрос остается актуальным и болезненным для многих категорий граждан. Отчасти это решает ипотечный кредит в банке, для получения которого нужно предоставить необходимые документы.

Благодаря ипотечному кредитованию многие семьи смогли решить жилищный вопрос.Для его получения нужно собрать пакет документов, написать соответствующее заявление и подать в банк на рассмотрение.

Кто может оформить ипотечный кредит

Согласно Закону, кредит может быть выдан гражданам от 21 до 75 лет. Для предоставления долгосрочной ссуды банк предъявляет достаточно жесткие требования, что вполне понятно: ипотека предполагает ежемесячные выплаты наличными в течение 20-25 лет и банк должен быть уверен в платежеспособности заемщика.

При выборе банка нужно обращать внимание на размер комиссионных выплат, процентную ставку, условия страхования жизни и здоровья.Более выгодные условия предлагают крупные банки, например, Сбербанк России, но для этого нужно соблюдать выдвинутые банком условия и собрать полный пакет документов. Заемщик должен иметь официальное место работы и достойную заработную плату, которую он сможет документально подтвердить. Если зарплата не очень большая, можно получить ипотеку, если найдешь созаемщика — человека, который будет отвечать за выплату кредита. В большинстве случаев банк требует еще и первоначальный взнос за квартиру в размере от 30 до 50% или залог имущества.

Какие документы нужно подавать в Сбербанк

В этом банке существуют различные программы ипотечного кредитования, но базовый пакет предусматривает подачу следующих документов:

— Необходимо заполнить анкету-заявку на получение кредита, в которой можно наиболее полно описать личное финансовое положение всех предлагаемые предметы;

— аналогичная анкета должна быть заполнена созаемщиком или поручителем;

— приложить заполненное заявление залогодателя-юридического лица;

— паспорт заемщика, созаемщика и поручителя, а также их копии;

— документы о праве собственности на имущество, предлагаемое в залог;

— справка о доходах установленной формы 2-НДФЛ или по форме банка;

— Документ, подтверждающий уплату первоначального взноса;

— документы на недвижимость, приобретенную в ипотеку.

При использовании материнского капитала в качестве первоначального взноса за квартиру необходимо будет предоставить справку на материнский капитал и документы из Пенсионного фонда, подтверждающие наличие денежных средств на счете.

Помимо данных документов банк вправе запросить дополнительные документы:

— копию ИНН;

— СНИЛС;

— Копия военного билета;

— заверенная копия трудовой книжки;

— Копия свидетельства о браке;

— справка о составе семьи;

Что такое ипотека?

Ипотечные ссуды используются для покупки дома или ссуды под стоимость дома, которым вы уже владеете.

Семь вещей, на которые стоит обратить внимание при ипотеке

- Размер кредита

- Процентная ставка и любые связанные с ней пункты

- Затраты на закрытие ссуды, включая комиссию кредитора

- Годовая процентная ставка (APR)

- Тип процентной ставки и возможность ее изменения (фиксированная или регулируемая?)

- Срок ссуды, или как долго вы должны вернуть ссуду

- Наличие у ссуды других рискованных характеристик, таких как штраф за предоплату, балансовую оговорку, процентную ставку или отрицательную амортизацию.

Сосредоточьтесь на ипотеке, доступной для вас с учетом других ваших приоритетов, а не на том, на какую сумму вы имеете право.

Кредиторы сообщат вам, какую сумму вы имеете право взять взаймы, то есть какую сумму они готовы предоставить вам в долг. Несколько онлайн-калькуляторов сравнят ваши доходы и долги и дадут похожие ответы. Но размер займа сильно отличается от того, сколько вы можете позволить себе выплатить, не слишком сильно растягивая свой бюджет на другие важные предметы. Кредиторы не принимают во внимание все ваши семейные и финансовые обстоятельства. Чтобы узнать, сколько вы можете позволить себе выплатить, вам нужно внимательно посмотреть на доходы, расходы и приоритеты вашей семьи, чтобы понять, что удобно в рамках вашего бюджета.

Не забывайте о других расходах при выборе идеального платежа.

Такие расходы, как страхование домовладельца, налоги на имущество и частное страхование ипотеки, обычно добавляются к ежемесячному платежу по ипотеке, поэтому обязательно включайте эти расходы при расчете суммы, которую вы можете себе позволить.