Налоговые вычеты с 1 января 2022 года оформить будет проще — Российская газета

Неиспользованный остаток имущественных налоговых вычетов по расходам на приобретение жилья и (или) уплату процентов с 1 января 2022 года стало можно получать в упрощенном порядке.

Так, по итогам года в отношении всех лиц, у которых есть неиспользованный остаток имущественного налогового вычета, Федеральная налоговая служба (ФНС) автоматически проведет проверку всех условий и при наличии возможности получения вычета сформирует в «Личном кабинете налогоплательщика для физических лиц» предзаполненное заявление для подписания, сообщили «Российской газете» в ФНС. Представление дополнительно декларации 3-НДФЛ и каких-либо подтверждающих документов в таком случае не требуется.

Этот порядок будет распространяться на вычеты, право на получение которых возникло с 2020 года, полученные частично в 2021 году.

Кроме того, с 1 января налоговый орган лишь проинформирует налогоплательщика о результатах рассмотрения его заявления о подтверждении права на вычет через «Личный кабинет налогоплательщика» или заказным письмом по почте (если «Личного кабинета» нет), отметили в ФНС. Само подтверждение права на получение вычета налоговый орган представляет напрямую налоговому агенту, а не налогоплательщику, как сейчас.

Само подтверждение права на получение вычета налоговый орган представляет напрямую налоговому агенту, а не налогоплательщику, как сейчас.

Наконец, при приобретении прав на квартиру, комнату или долю (доли) в них в строящемся доме право на имущественный налоговый вычет возникает с даты передачи объекта долевого строительства застройщиком и принятия его участником долевого строительства по подписанному ими передаточному акту или иному документу о передаче объекта долевого строительства, указали в ФНС. Но обратиться за получением такого вычета можно только после государственной регистрации права собственности на квартиру, комнату или долю (доли) в них. Такие изменения применяются к правоотношениям по предоставлению имущественного вычета по НДФЛ в отношении объекта долевого строительства или доли (долей) в нем, переданных застройщиком и принятых участником долевого строительства с 1 января 2022 года.

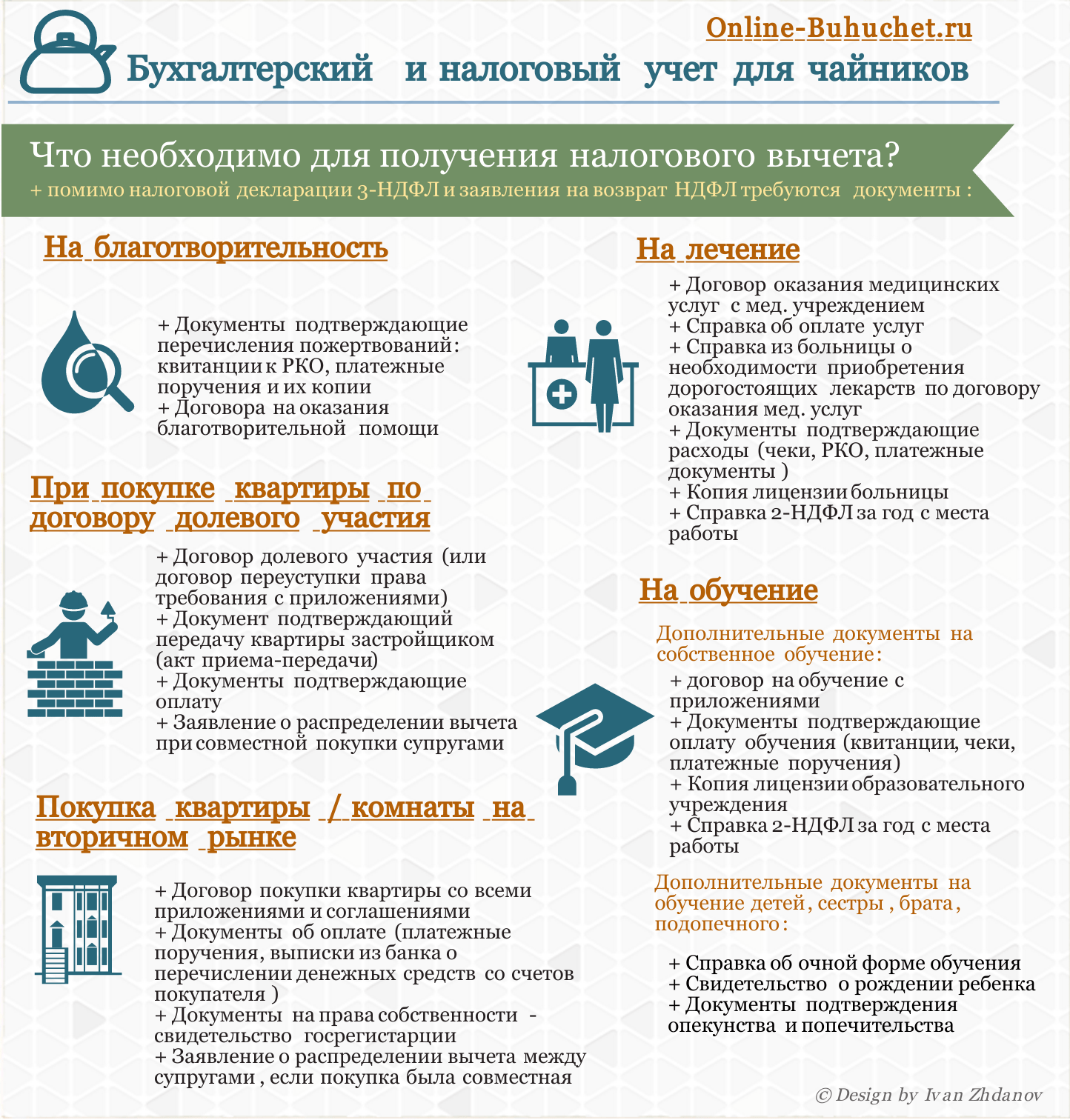

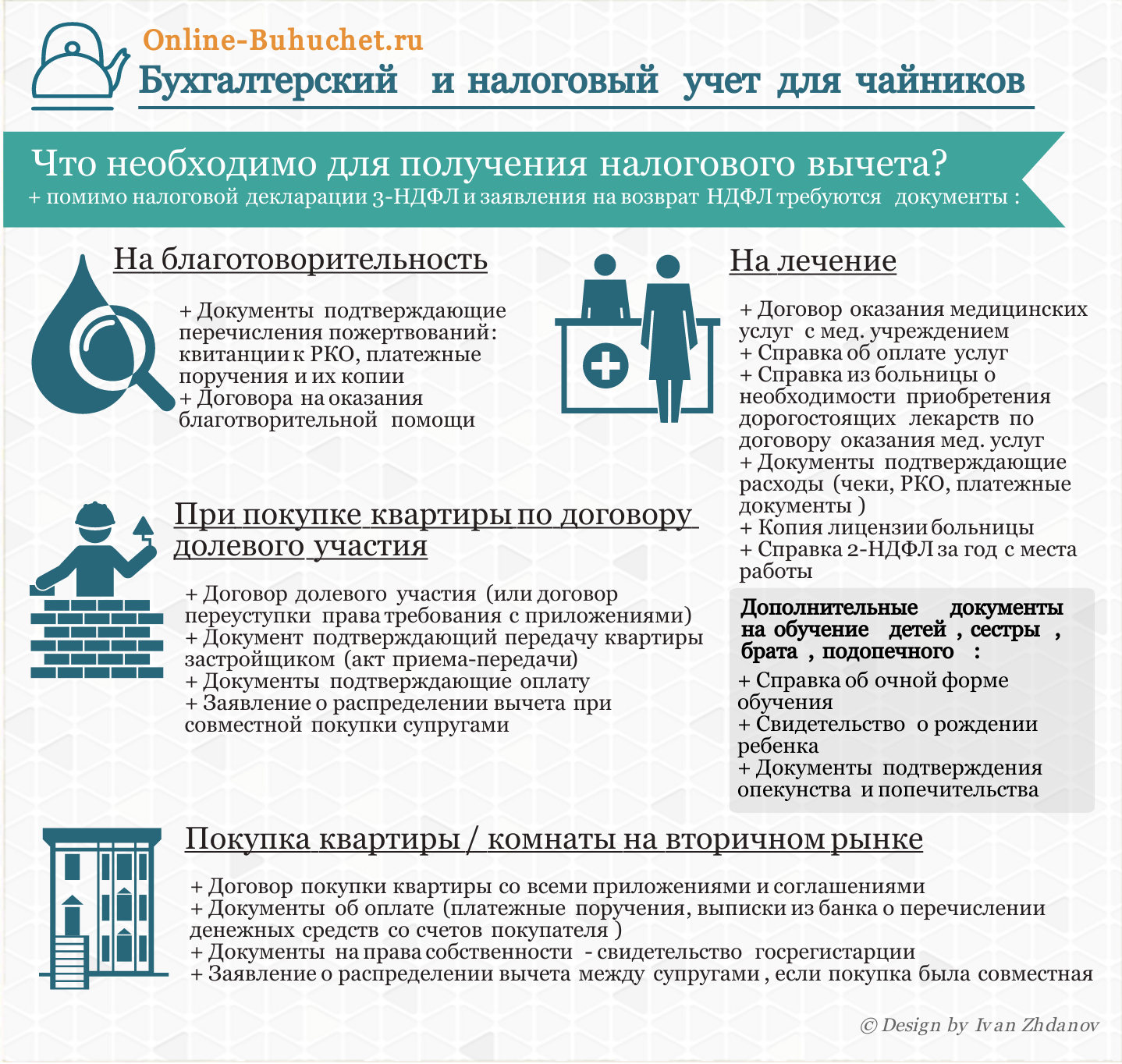

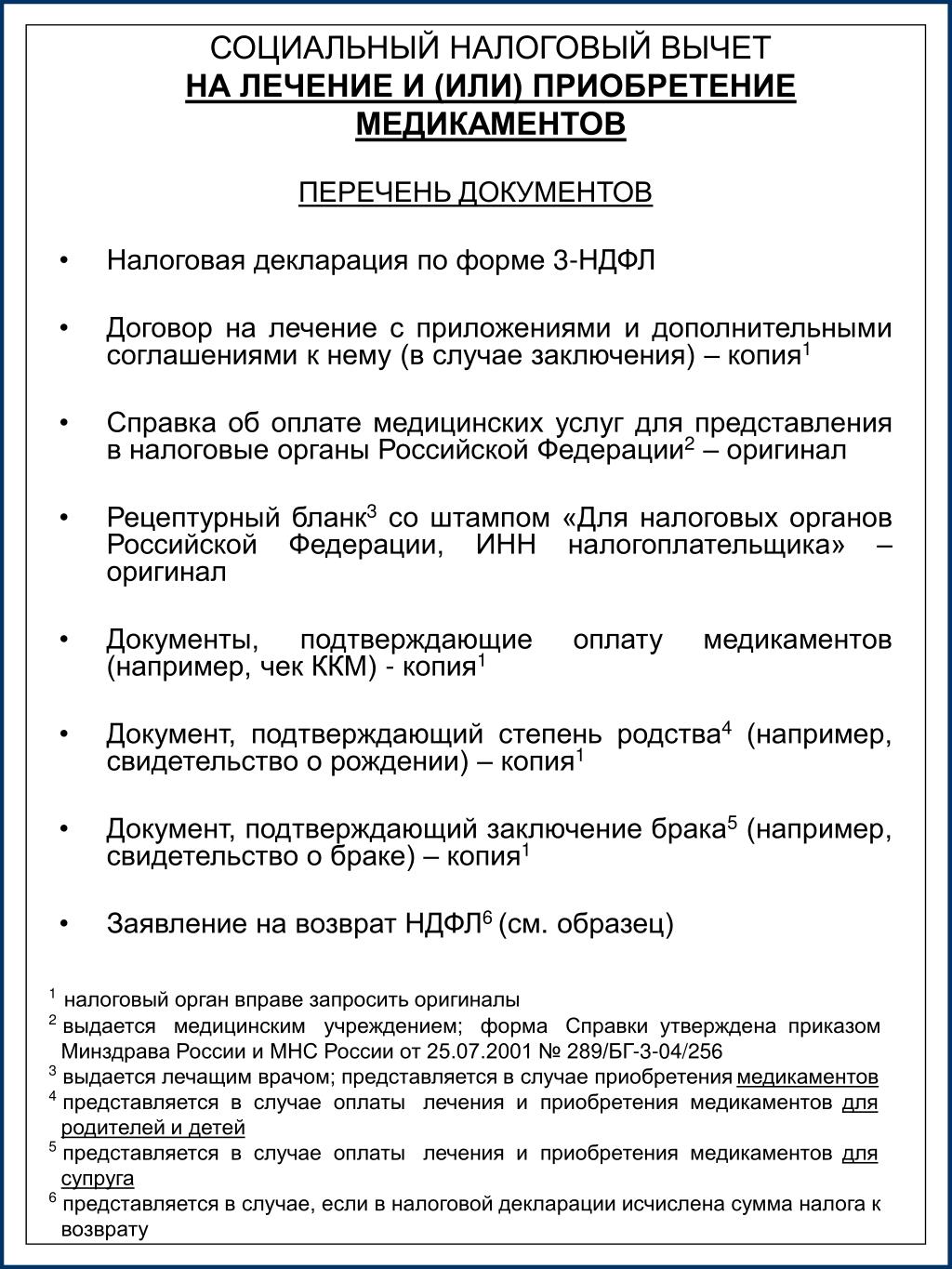

Нужно ли повторно представлять подтверждающие документы при получении имущественного налогового вычета?

Сталкиваясь с процедурой оформления декларации на имущественный налоговый вычет, многие налогоплательщики не могут получить всю причитающуюся им сумму единовременно. Это связано с тем, что ежегодно можно вернуть подоходный налог (НДФЛ) не более той суммы, которую за вас перечислил работодатель. Соответственно, сумма подоходного налога напрямую зависит от официальной заработной платы. Если ее недостаточно для того, что получить имущественный вычет в полном объеме за один год, приходится оформлять декларации в течение нескольких лет.

Это связано с тем, что ежегодно можно вернуть подоходный налог (НДФЛ) не более той суммы, которую за вас перечислил работодатель. Соответственно, сумма подоходного налога напрямую зависит от официальной заработной платы. Если ее недостаточно для того, что получить имущественный вычет в полном объеме за один год, приходится оформлять декларации в течение нескольких лет.

Пакет документов на возврат налога с покупки жилья

Те, кто уже подавал документы на возврат налога с покупки жилья, знают, что пакет документов достаточно большой, остальные могут ознакомиться с ним на нашем сайте. И перспектива каждый год копировать эту кипу документов (особенно кредитные договоры, которые иногда составляются на 20-30 листах) никого не радует.

Поэтому у нас часто интересуются: если все подтверждающие документы для получения имущественного вычета представлены в налоговую, нужно ли их сдавать повторно, когда будет оформляться 3-НДФЛ в следующие годы для получения остатков?

Согласно законодательству полный пакет документов необходимо представлять при первичном обращении в инспекцию с целью возврата 13% с покупки жилого имущества.

Если декларация подается повторно, те документы, которые уже представлялись копировать и заново сдавать не нужно.

В пункте 5 статьи 93 НК РФ сказано, что во время камеральной проверки инспектор не имеет права повторно требовать у налогоплательщика представить документы, которые ранее уже подавались. Также об этом говориться в Письме Федеральной налоговой службы России от 12 августа 2013 года № АС-4-11/14599@.

Таким образом, если вы не первый год оформляете декларацию 3-НДФЛ на получение имущественного налогового вычета, повторно уже представленные документы подавать не нужно.

Как получить налоговый вычет при покупке квартиры

Получить имущественный налоговый вычет можно (пп. 7, 8 ст. 220 НК РФ, письмо Минфина РФ от 26.03.2014 № 03-04-07/13348):

• у работодателя (или у нескольких работодателей одновременно), в том числе до окончания того календарного года, в котором возникло право на вычет. В этом случае работодатель не удержит налог с заработной платы, пока не будет достигнута сумма вычета.

В этом случае работодатель не удержит налог с заработной платы, пока не будет достигнута сумма вычета.

• в налоговом органе по окончании календарного года, в котором возникло право на вычеты.

Для получения вычета у работодателя вначале необходимо подать подготовленные документы вместе с заявлением о подтверждении права на имущественный вычет (форма КНД 1150074) в налоговый орган по месту жительства, в том числе через личный кабинет налогоплательщика. Декларацию по форме 3-НДФЛ представлять в этом случае не нужно (п. 2 ст. 11.2, п. 8 ст. 220 НК РФ).

Налоговый орган рассмотрит документы в срок, не превышающий 30 календарных дней. С 01.01.2022 он будет уведомлять налогоплательщика о принятом решении, а подтверждение его права на получение вычета направлять напрямую работодателю. Сотруднику останется только подать последнему заявление на вычет в произвольной форме (п. 8 ст. 220 НК РФ в редакции Закона «О внесении изменений…» от 20.04.2021 № 100-ФЗ). Ранее же сотрудники самостоятельно получали уведомление о подтверждении права на вычет и передавали его работодателю вместе с заявлением.

Вычет будет предоставлен с начала года независимо от месяца, в каком было направлено уведомление.

НДФЛ, излишне удержанный с начала года, работодатель обязан вернуть (письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом Верховного Суда РФ 21.10.2015).

При переносе неиспользованного остатка вычета на следующий год необходимо будет еще раз получить уведомление и передать его работодателю ,обратиться с заявлением в налоговую инспекцию и к работодателю.

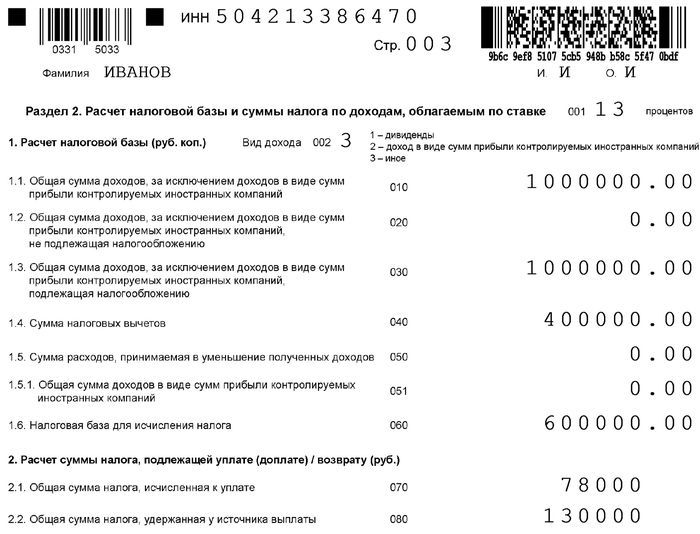

Для получения вычета через инспекцию нужно заполнить налоговую декларацию 3-НДФЛ по окончании года, включая заявление о возврате излишне уплаченного налога (приложение к разделу 1 декларации). Также можно представить заявление о возврате излишне уплаченной суммы НДФЛ, возникшей в связи с перерасчетом налоговой базы с учетом имущественного вычета, позднее.

По общему правилу декларацию следует направить не позже 30 апреля года, следующего за годом, в котором возникло право на вычет (п.

• суммы дохода, подлежащего налогообложению;

• сведения об объекте недвижимости, по расходам на приобретение которого заявляется вычет;

• сумму расходов на его приобретение и сумму уплаченных процентов (при наличии),

• сумму полагающегося налогового вычета с учетом суммы вычета, использованного в прошлом периоде (периодах), и суммы вычета, предоставленного налоговым агентом.

Расчет производят в приложении 7 декларации. Сумма налога, подлежащая возврату из бюджета, отражается по строке 160 раздела 2 и по строке 050 раздела 1.

Декларацию и подтверждающие документы можно представить:

• лично или через представителя в налоговый орган;

• почтовым отправлением с описью вложения;

• в электронной форме, в том числе через единый портал госуслуг или личный кабинет налогоплательщика (пп.

3, 4 ст. 80 НК РФ).

3, 4 ст. 80 НК РФ).Налоговые последствия покупки или продажи дома

Независимо от того, покупаете вы или продаете дом, этот процесс может быть довольно напряженным, особенно когда вы думаете о возможных налоговых последствиях. Давайте рассмотрим документы, которые вам нужно сохранить, и налоговые вопросы, которые вам нужно будет рассмотреть.

Покупка дома

Новая форма заключительного раскрытия информации – один из самых важных документов в процессе покупки жилья. Чтобы лучше информировать покупателей жилья об условиях их ипотечных кредитов, старый HUD-1, «Выписка об урегулировании », , был заменен Формой заключительного раскрытия информации.

Все покупатели жилья должны получить этот документ и хранить его в надежном месте. Эта форма в основном дает картину всех закрывающих транзакций и предоставляет полный список входящих и исходящих средств. Заявление помогает определить основу вашего нового дома, а также то, что вы можете вычесть из ваших налогов.

После покупки дома может быть полезно начать перечислять предметы, если вы этого еще не сделали. Как домовладелец, теперь вы можете вычесть:

- Соответствующие проценты по ипотеке

- Баллы, выплаченные по кредиту

- Налоги на недвижимость

- Частное ипотечное страхование

Как новый покупатель жилья, вам следует обратить внимание на Форму 1098, «Отчет о процентах по ипотеке» , которая используется для сообщения процентов по ипотеке, включая баллы.Эта форма может помочь вам заявить об этих вычетах в форме 1040. Как правило, форма 1098 отправляется вам по почте в январе.

Даже если вы не детализируете, вы можете воспользоваться другими налоговыми преимуществами становления домовладельцем, например:

- Снятие средств с IRA без штрафных санкций, если вы впервые покупаете жилье в возрасте до 59,5 лет, или

- Жилищные энергетические кредиты

Форма 5329, « Дополнительный налог на квалифицированные планы и другие налоговые счета», , может использоваться для требования об освобождении от уплаты штрафа IRA. Форма 5695, «Кредиты на электроэнергию для жилых помещений» , может использоваться для подачи заявки на любые потенциальные кредиты на электроэнергию для жилых помещений.

Форма 5695, «Кредиты на электроэнергию для жилых помещений» , может использоваться для подачи заявки на любые потенциальные кредиты на электроэнергию для жилых помещений.

Продажа дома

Новая форма окончательного раскрытия информации не менее важна для продавца, поскольку определенная информация, указанная в форме, действительно влияет на вашу базу, что может повлиять на расчет прибыли или убытка, когда вы сообщаете о продаже имущества. В документе также содержится информация об определенных вычетах, на которые может претендовать продавец.

Продавец также должен знать о форме 1099-S «Доходы от сделок с недвижимостью». Продавец получит эту форму, если прибыль от продажи дома не будет полностью исключена из дохода.

Доход от вашего дома может не облагаться налогом в размере до 250 000 долларов США, если он не женат, или 500 000 долларов США, если он состоит в браке. Дополнительную информацию об этом исключении и требованиях для получения исключения можно найти в публикации IRS 523 «Продажа вашего дома». Это отличное место для начала вашего исследования.

Это отличное место для начала вашего исследования.

И последнее, о чем следует помнить: всегда сохраняйте чеки! Поскольку определенные расходы на закрытие и ремонт дома могут увеличить базовую стоимость вашего дома, важно сохранить квитанции, чтобы иметь доказательства увеличения базисной стоимости.Увеличение базы может уменьшить налогооблагаемый доход на момент продажи дома или увеличить убытки от продажи. Определенные сборы и затраты на закрытие, которые могут увеличить вашу базу, включают:

- Плата за обследование

- Плата за регистрацию

- Страхование титула владельца

- Выписка о пошлинах за право собственности

Примеры некоторых улучшений, увеличивающих базу:

- Строительство террасы или гаража

- Дополнение к центральному кондиционированию воздуха

- Система орошения газона

- Новая крыша или сайдинг

Поскольку при покупке и продаже дома многое зависит от вас, вы можете поговорить с квалифицированным специалистом по налогам, чтобы не упустить ни одной из этих потенциальных налоговых льгот.

Требования для покупки дома

Что нужно для покупки дома?

Покупателю дома следует задать себе вопрос: «Имею ли я право на получение ипотечного кредита?» Если вы это сделаете, скорее всего, вы в хорошей форме, чтобы купить свой первый дом.

Ответ на этот вопрос начинается со знакомства с вариантами ипотечного кредита, а также с минимальными требованиями для его получения. Кредиторы будут смотреть на ваш кредитный рейтинг, доход, сбережения, долг и документы, чтобы узнать, имеете ли вы право на ипотеку.

Хорошей новостью является то, что выполнить эти требования, вероятно, проще, чем вы думаете.

Подтвердите право на покупку дома. Начните здесь (2 февраля 2022 г.)В этой статье (Перейти к…)

6 Основные требования для покупки дома: обзор

Если вы не можете платить наличными, вам понадобится ипотечный кредит для финансирования покупки нового дома.

Поначалу процесс получения ипотечного кредита может показаться сложным, но выполнение требований по кредиту не должно быть слишком сложным.

Вот что вам понадобится:

- Правильный кредитный рейтинг : Ваш балл FICO должен соответствовать минимальным требованиям кредитного рейтинга, которые различаются в зависимости от типа кредита и кредитора

- Достаточно сбережений : Вам понадобится достаточно денег, чтобы внести минимальный первоначальный взнос по кредиту и оплатить расходы на закрытие, хотя с этим можно получить некоторую помощь

- Реалистичный месячный бюджет убедитесь, что вы можете позволить себе добавлять новую сумму платежа по ипотеке каждый месяц

- Документация : вам нужно будет задокументировать свой доход, долги и сбережения, предоставив нужные финансовые документы своему кредитному специалисту

- Предварительное одобрение : Предварительное одобрение ипотеки объединяет все эти части, чтобы вы могли увидеть, является ли кредит лучшей ипотекой для вас

Некоторые из этих требований ts будет варьироваться в зависимости от типа ипотеки, которую вы выбираете. Итак, давайте более подробно рассмотрим каждое требование.

Итак, давайте более подробно рассмотрим каждое требование.

Кредитные требования для покупки дома

Хотите верьте, хотите нет, но чтобы получить ипотеку, вам не нужна отличная кредитная история. Различные программы для покупателей жилья имеют разные кредитные требования, и иногда вы можете пройти квалификацию с кредитным рейтингом всего 580.

Имейте в виду, что более низкий кредитный рейтинг часто означает более высокую ставку по ипотеке.

Что касается минимальных кредитных требований для покупки дома, вот чего ожидать:

- Обычный ипотечный кредит : Минимальный кредитный рейтинг 620

- Жилищный кредит FHA : Минимальный кредитный рейтинг 580, хотя некоторые кредиторы могут разрешить минимальный кредитный рейтинг 500 при снижении на 10%

- Жилищный кредит USDA : Минимальный кредитный рейтинг 640

- Жилищные кредиты VA : The U.

S. Департамент по делам ветеранов не устанавливает минимальный кредитный балл, но большинство кредиторов требуют 620

S. Департамент по делам ветеранов не устанавливает минимальный кредитный балл, но большинство кредиторов требуют 620

S. Департамент по делам ветеранов не устанавливает минимальный кредитный балл, но большинство кредиторов требуют 620

S. Департамент по делам ветеранов не устанавливает минимальный кредитный балл, но большинство кредиторов требуют 620Чтобы было ясно, только потому, что вы можете претендовать на получение ипотечного кредита с низким баллом, не обязательно означает, что вы будете.

Кредиторы принимают во внимание не только ваш счет. Они также рассмотрят ваши кредитные отчеты, обращая пристальное внимание на вашу самую последнюю кредитную историю.

Что делать, если у меня вообще нет кредитной истории?

Несмотря на то, что кредиторы будут смотреть на вашу кредитную историю и кредитный рейтинг, можно получить ипотечный кредит без кредитной истории.

Некоторые кредитные программы, такие как FHA, VA и USDA, позволяют использовать нетрадиционный кредит в заявке на ипотеку. Вы можете установить кредитоспособность с помощью таких вещей, как коммунальные платежи, арендная плата, страховые платежи и платежи за мобильный телефон.

Даже некоторые обычные кредиторы могут принять 12-месячную историю арендной платы и коммунальных платежей вместо кредитной истории, хотя это очень редко.

Что делать, если у меня плохая кредитная история или банкротство?

Вообще говоря, чтобы претендовать на получение ипотечного кредита — даже с низким кредитным рейтингом — у вас не должно быть просроченных кредитов или просроченных платежей в вашем кредитном отчете в течение последних 12 месяцев.

Однако это не жесткое правило. Вы по-прежнему можете иметь право на один или два просроченных платежа за последние 12 месяцев, но только в том случае, если кредитор примет ваше объяснение задержки.

Кроме того, обычно существует период ожидания для получения ипотечного кредита после банкротства или обращения взыскания. Эти периоды ожидания варьируются в зависимости от программы жилищного кредита. Например:

- Обычный кредит: Вы должны ждать четыре года с даты выписки после банкротства по главе 7 или 11 и два года после банкротства по главе 13.Типичный период ожидания после обращения взыскания составляет семь лет или три года, если у вас есть смягчающие обстоятельства. период ожидания после банкротства по главе 11. Вы должны ждать три года после обращения взыскания

- Кредит VA: Вы должны ждать два года с даты выписки после главы 7 и один год после главы 13. После главы 11 периода ожидания нет.После обращения взыскания период ожидания составляет два года.

период ожидания после банкротства по главе 11. Вы должны ждать три года после обращения взыскания

период ожидания после банкротства по главе 11. Вы должны ждать три года после обращения взысканияТребования к доходу и занятости для покупки дома

Прежде чем одобрить вашу ипотеку, кредитор должен подтвердить, что ваш доход может покрыть выплату по ипотеке.

По этой причине большинству кредиторов необходимо увидеть 24 месяца подряд работы, прежде чем подать заявку на ипотечный кредит.

Это относится и к самозанятым заемщикам по ипотеке, и в этом случае вы предоставите налоговые декларации о своей деятельности и личных налогах за предыдущие два года.Налоговые декларации должны показывать постоянный доход за предыдущие 24 месяца, либо остающийся примерно таким же, либо увеличивающийся.

Минимальный доход для получения ипотечного кредита не установлен, но в некоторых кредитных программах установлен максимальный предел дохода.

Поскольку доход самозанятого заемщика может колебаться из года в год, ипотечные кредиторы часто усредняют свой доход за двухлетний период, а затем используют эту цифру для квалификационных целей.

Помните также о возможных требованиях к доходу для желаемого типа кредита.Как правило, нет требований к минимальному доходу , но вы можете заработать слишком много денег для некоторых программ для покупателей жилья.

Например, в случае Министерства сельского хозяйства США общий доход вашей семьи должен быть на уровне или ниже 115% среднего дохода семьи в данном районе. Если вы подаете заявку на участие в программах HomeReady от Fannie Mae или Home Possible от Freddie Mac, ваш доход не должен превышать лимит, установленный для вашего региона.

Экономия на первоначальном взносе и закрытиях

Покупка дома также требует соблюдения минимального первоначального взноса.

При обычном кредите вы можете рассчитывать на минимальный первоначальный взнос в размере от 3% до 5% от покупной цены. Минимальная ставка по кредиту FHA, поддерживаемому Федеральной жилищной администрацией, составляет 3,5%.

USDA и ипотечные кредиты VA не имеют требований к минимальному первоначальному взносу. (Да, это означает, что вы можете купить дом за 0 долларов, если соответствуете требованиям.)

В наши дни скидка 20% не требуется. Но некоторые заемщики предпочитают вносить 20%, чтобы избежать ежемесячных расходов на частное ипотечное страхование (PMI).

Затраты на закрытие

Первоначальный взнос — не единственный авансовый платеж при покупке дома. Вы также несете ответственность за расходы на закрытие, которые покрывают сборы кредитора и сборы за профессиональные услуги, такие как поиск титула и оценка дома.

Продавец может оплатить часть ваших расходов на закрытие. А иногда ипотечные кредиторы предоставляют кредит для покрытия расходов заемщика на закрытие в обмен на более высокую ипотечную ставку.

Но в среднем ожидайте, что ваши расходы на закрытие составят дополнительно от 2% до 5% от суммы кредита.

Это означает, что если вы вносите небольшой первоначальный взнос в размере 3%, общая сумма денег, которую вам нужно сэкономить, составит от 5% до 8% от продажной цены с учетом авансовых платежей.

Стоимость закрытия и помощь в оплате первоначального взноса

Если у вас возникли проблемы со сбережением денег, вы можете претендовать на участие в программе помощи при первоначальном взносе. Эти программы предоставляют средства в виде грантов или займов, которые вы можете использовать для оплаты первоначального взноса и/или расходов на закрытие.

Некоторые программы помощи с первоначальным взносом имеют ограничения по доходу домохозяйства.Но многие из них снисходительны, и они предназначены для того, чтобы сделать процесс покупки дома более доступным, особенно для новых покупателей.

Проверьте свое право на низкий первоначальный взнос. Начните здесь (2 февраля 2022 г.)Требования к соотношению долга к доходу для покупки дома

Ваши существующие долги помогут определить, сколько денег вы можете занять, чтобы купить дом.

Большой ежемесячный долг (например, задолженность по кредитной карте, студенческие ссуды и другие ссуды в рассрочку) может помешать одобрению ипотеки.С другой стороны, низкий ежемесячный долг может помочь вам позволить себе более дорогой дом.

Ваш ипотечный кредитор рассчитает отношение вашего долга к доходу (DTI), чтобы определить максимальный размер вашего кредита. DTI измеряет, какую часть вашего валового ежемесячного дохода вы тратите на долги.

Кредиторы смотрят на деньги, оставшиеся после выплаты ваших регулярных долгов, чтобы увидеть, сколько вы можете позволить себе ежемесячный платеж по ипотеке.

Максимальный DTI зависит от типа кредита

Идеальный DTI для различных ипотечных программ выглядит следующим образом:

- 36-43% для обычного кредита

- 43% для кредита FHA

- 41% для кредита USDA

- 41% для кредита VA факторы. К ним относятся отличный кредитный рейтинг, большой первоначальный взнос или большие денежные резервы.

В идеале платеж по ипотеке за ваш новый дом не должен превышать 28-31% вашего валового ежемесячного дохода.

Также обратите внимание, что другие расходы, связанные с владением недвижимостью, такие как страховые взносы домовладельцев и налоги на недвижимость, будут включены в отношение вашего долга к доходу. Хороший ипотечный калькулятор поможет вам оценить эти расходы, чтобы определить ваше «реальное» право на получение кредита.

Документы, необходимые для покупки дома

Покупка дома также требует предоставления вашему кредитору документации.Помимо предоставления кредитору разрешения на проверку вашей кредитной истории, вам необходимо предоставить следующий список документов:

.- Налоговые декларации, платежные квитанции и W-2 за предыдущие два года

- Письмо с подтверждением занятости

- Банковские выписки и информация о других активах

- Удостоверение личности с фотографией

- История аренды

- Годовой отчет о прибылях и убытках , если вы работаете не по найму

В зависимости от ваших обстоятельств вы также можете предоставить другие документы.

Если член семьи даст вам деньги, например, на первоначальный взнос и покрытие расходов, вы должны предоставить подарочное письмо.

Предоставляет информацию о дарителе и сумме его пожертвования. И если вы используете алименты или выплаты на содержание ребенка в квалификационных целях, вы должны предоставить копии постановления суда.

Сбор этих документов перед подачей заявления может ускорить процесс. Но если вы не уверены, что вам нужно, не беспокойтесь — ваш ипотечный брокер или кредитный специалист проведет вас через весь процесс шаг за шагом.

Как купить дом: начните с предварительного одобрения

Вы можете ознакомиться с общими требованиями для самостоятельной покупки дома, чтобы узнать, соответствуете ли вы критериям, исходя из вашего финансового положения. Вы также можете использовать калькулятор доступности ипотечного кредита, чтобы оценить диапазон цен на жилье.

Но последнее слово по-прежнему остается за вашим ипотечным кредитором.

Поэтому, если вы серьезно относитесь к покупке дома своей мечты, первый шаг — попросить кредитора о предварительном одобрении ипотеки.Некоторые покупатели жилья совершают ошибку, выбирая дом до встречи с кредитором.Но с предварительным одобрением вы будете знать, какие дома вы можете себе позволить, прежде чем начать процесс.

Таким образом, вы смотрите только на дома в вашем ценовом диапазоне. Кроме того, письмо с предварительным одобрением показывает продавцу и его агенту, что вы серьезный покупатель. В этом случае продавец более внимательно отнесется к вашему предложению.

При предварительном одобрении ипотеки вам следует связаться как минимум с тремя ипотечными кредиторами, чтобы сравнить процентные ставки и условия.

Покупатели жилья часто могут снизить ежемесячный платеж и сэкономить тысячи, просто присматриваясь к ценам и снижая ставку.

Подтвердите новый тариф (2 февраля 2022 г.)

2020 Инструкции по форме 593

Что нового

С 1 января 2020 года следующие формы и инструкции по удержанию налога с недвижимости были объединены в одну новую форму 593, Заявление об удержании налога с недвижимости:

- Форма 593, Заявление об удержании налога на недвижимость

- Форма 593-C, Свидетельство об удержании налога на недвижимость

- Форма 593-E, Удержание налога на недвижимость — Расчет оценочной прибыли или убытка

- Форма 593-I, Подтверждение продажи недвижимости с удержанием в рассрочку

Все плательщики должны заполнить соответствующую(ие) часть(и) формы 593 и представить Стороны 1-3 в Совет по налогам на франшизы (FTB) независимо от сделки с недвижимостью.

Общая информация

В целом, для налоговых периодов, начинающихся 1 января 2015 г. или после этой даты, законодательство штата Калифорния соответствует Налоговому кодексу (IRC) на 1 января 2015 г. Однако между законом штата Калифорния и федеральным законодательством сохраняются различия. Когда Калифорния соответствует изменениям федерального налогового законодательства, мы не всегда принимаем все изменения, внесенные на федеральном уровне. Для получения дополнительной информации перейдите на ftb.ca.gov и выполните поиск соответствие .Дополнительную информацию можно найти в FTB Pub. 1001, Дополнительное руководство к корректировкам в Калифорнии, инструкции для Калифорнийского графика CA (540 или 540NR) и налоговые буклеты для юридических лиц.

Инструкции, прилагаемые к налоговым формам штата Калифорния, представляют собой краткое изложение налогового законодательства штата Калифорния и предназначены только для помощи налогоплательщикам в подготовке налоговых деклараций штата.

Мы включаем информацию, которая является наиболее полезной для наибольшего числа налогоплательщиков в ограниченном доступном пространстве.В инструкции невозможно включить все требования Кодекса доходов и налогообложения штата Калифорния (R&TC). Налогоплательщики не должны рассматривать инструкции как действующий закон.Требование об удержании налога с недвижимости

Удержание требуется при продаже или передаче недвижимости в Калифорнии. Лицо условного депонирования недвижимости (REEP) обязано уведомлять покупателей о требованиях удержания, если только покупатель не является квалифицированным посредником (QI) в отложенном обмене.Сумма, удержанная с продавца или передающей стороны, направляется в FTB в соответствии с требованиями Раздела 18662 R&TC.

Для получения дополнительной информации об удержании налога с недвижимости см. Публикацию FTB 1016, Руководство по удержанию налога с недвижимости.

Лицо, ответственное за хранение недвижимости (REEP) — REEP — это любое лицо, участвующее в закрытии сделки с недвижимостью, включая любого адвоката, компанию условного депонирования, титульную компанию, QI или любое другое лицо, получающее и выплачивающее платежи за продажу недвижимости.

Плательщик — Лицо, которое будет переводить удержанный налог с любой сделки по продаже или обмену недвижимости в Калифорнии и подавать установленные формы от имени покупателя/получателя в FTB.

Аналогичные обмены — Калифорния требует, чтобы налогоплательщики, обменивающие имущество, расположенное в Калифорнии, на аналогичное имущество, расположенное за пределами Калифорнии, и отвечающие всем требованиям раздела 1031 IRC, подавать ежегодную информационную декларацию в FTB.Для получения дополнительной информации получите форму FTB 3840, California Like-Kind Exchanges или перейдите на ftb.ca.gov и выполните поиск , например, вид .

Продажа в рассрочку — REEP сообщает о продаже или передаче как о продаже в рассрочку, если после налогового года продажи будет произведен хотя бы один платеж. Удержание составляет 3 1/3% (0,0333) от первоначального платежа во время условного депонирования.

Покупатели/получатели обязаны удерживать основную часть всех платежей, произведенных после закрытия сделки с недвижимостью, если только не получено письмо об утверждении метода отказа, как описано ниже.См. Особые инструкции для получения дополнительной информации о продажах в рассрочку.Выбор из последующего платежа в рассрочку Удержание — Продавцы или передающие лица могут не сообщать о продаже методом рассрочки. Если продавец/передающая сторона решает не использовать метод рассрочки, продавец/передающая сторона обычно сообщает о всей выручке за год продажи, даже если продавец/передающая сторона не получает всю выручку от продажи в этом году. Для этого продавцу/передающему лицу необходимо:

- Подайте налоговую декларацию по штату Калифорния и укажите всю прибыль в Приложении D, Калифорнийская корректировка прироста капитала или убытков, или Приложении D-1, Продажа коммерческой недвижимости.

- Подать в FTB письменное заявление об освобождении покупателя/правополучателя от удержания при последующих платежах в рассрочку после подачи декларации о подоходном налоге и сообщения о всей прибыли.

FTB одобрит или отклонит запрос в течение 30 дней с момента его получения. Покупатель должен продолжать воздерживаться до тех пор, пока FTB не одобрит запрос.

Для получения дополнительной информации получите форму FTB 4010, Удержание при продаже недвижимости в рассрочку в Калифорнии, или перейдите по телефону ftb.ca.gov и найдите продажи в рассрочку .

Альтернативный расчет удержания Сумма рассчитывается, когда продавец/передающая сторона выбирает альтернативный расчет удержания. Удерживаемая сумма рассчитывается путем умножения применимой налоговой ставки продавца/передающей стороны на предполагаемую прибыль, определенную в Части VI, Расчеты.

Вы можете использовать оценки при заполнении Части VI, но оценки не должны приводить к расчету убытков, когда у вас на самом деле есть прибыль.Любой продавец/передающая сторона, который с целью уклонения от требований об удержании умышленно оформляет поддельный сертификат, несет ответственность за штраф в размере 1000 долларов США или 20% от требуемой суммы удержания, в зависимости от того, что больше.

Зарегистрированные домашние партнеры (RDP) — Для целей подоходного налога в Калифорнии ссылки на супруга, мужа или жену также относятся к RDP в Калифорнии, если не указано иное. Когда мы используем инициалы RDP, они относятся как к внутреннему «партнеру», зарегистрированному в Калифорнии, так и к зарегистрированному в Калифорнии внутреннему «партнерству», в зависимости от обстоятельств.Для получения дополнительной информации о RDP получите FTB Pub. 737, Налоговая информация для зарегистрированных домашних партнеров.

Важная информация

Требование о подаче информации продавцом/передающей стороной

Право на освобождение от удержания или удержания не освобождает вас от обязанности подавать декларацию о подоходном налоге в штате Калифорния и платить любые налоги, причитающиеся с продажи недвижимости в штате Калифорния.

На вас могут быть наложены штрафы, если:

- Вы не подаете налоговую декларацию.

- Вы поздно подаете налоговую декларацию.

- Сумма удержания не удовлетворяет ваши налоговые обязательства.

Продавец/передающая сторона должен подать форму 593 до закрытия сделки с недвижимостью, чтобы предотвратить удержание по сделке. После закрытия сделки с недвижимостью удержанные суммы могут быть возмещены только путем заявления удержания в качестве кредита в налоговой декларации за соответствующий год.

Как требовать удержания

Чтобы получить налоговый вычет, вы должны подать налоговую декларацию штата Калифорния.Сообщите о продаже или передаче по мере необходимости. Введите сумму из формы 593, строка 36, Сумма, удержанная с этого продавца/правообладателя, в вашей налоговой декларации штата Калифорния как удержанную из формы (форм) 592-B, Заявления об удержании налога на доход резидента и нерезидента или 593. Если ваш статус подачи изменился после условное депонирование закрыто, и перед подачей налоговой декларации штата Калифорния, пожалуйста, позвоните в Службу удержания налогов и соблюдение требований по телефону 888 .

792.4900 или 916.845.4900 перед подачей налоговой декларации, чтобы получить инструкции о том, как потребовать зачет удержанного налога.Заявите об удержании кредита по одному из следующих способов:- Форма 540, Декларация о подоходном налоге резидента Калифорнии

- Форма 540NR, Декларация о подоходном налоге для нерезидентов или резидентов штата Калифорния

- Форма 541, Декларация о фидуциарном подоходном налоге штата Калифорния

- Форма 100, Калифорнийская корпоративная декларация о франшизе или подоходном налоге

- Форма 100S, Калифорнийская декларация о франшизе корпорации S или подоходном налоге

- Форма 100W, Калифорнийская корпоративная декларация о франшизе или подоходном налоге — Water’s-Edge Filers

- Форма 109, Декларация о подоходном налоге для организаций штата Калифорния

- Форма 565, Отчет о доходах партнерства

- Форма 568, Отчет о доходах компании с ограниченной ответственностью

Приложите копию Формы 593 к нижней части вашей налоговой декларации штата Калифорния.

Сделайте копию для своих записей.Если удержание было произведено за неудачный обмен или при загрузке в год, следующий за годом продажи имущества, удержание показано как кредит за налоговый год, когда произошло удержание, поскольку вы имеете право на отчет о продаже в рассрочку. Если вы решите сообщать о доходах в том году, когда недвижимость была продана, а не в том, в котором вы получили платеж, обратитесь в Службу удержания налогов и соблюдение требований по телефону 888 .792.4900 или 916.845.4900 до подачи вашей налоговой декларации штата Калифорния для получения инструкций по перенести кредит на предыдущий год.

А. Назначение

Используйте Форму 593, Заявление об удержании налога на недвижимость по адресу:

- Подтвердите, что продавец/передающая сторона имеет право на полное, частичное освобождение или освобождение от удержания налога.

- Оценить сумму убытка или нулевой прибыли продавца/передающей стороны для целей удержания и рассчитать альтернативную сумму расчета удержания.

- Сообщите об удержании недвижимости при закрытии продаж в 2020 году, платежах в рассрочку, сделанных в 2020 году, или обменах, которые были завершены или не были завершены в 2020 году.

Используйте отдельную форму 593, чтобы указать сумму, удержанную с каждого продавца/передающего лица. Если продавцы/передающие лица состоят в браке или имеют статус RDP и планируют подавать совместную декларацию, укажите обоих супругов/LDP в одной и той же форме 593.

Если продавцы/передатели состоят в браке или RDP и они указаны как один продавец/передатель, мы рассматриваем их как имеющих равные доли собственности. Если доли владения не равны, заполните отдельные Формы 593 для каждого продавца/лица, передающего право собственности, чтобы указать правильный процент доли владения.Если предоставленная информация неверна, необходимо подать измененную форму 593 в FTB. Дополнительную информацию см. в разделе «Важная информация E, внесение поправок в форму 593».

Используйте Форму 593-V, Платежный ваучер на удержание налога с недвижимости, чтобы перевести платежи на удержание налога с недвижимости в FTB.

Отправьте форму 593-V, если форма(ы) 593 отправлена в электронном виде или по почте. Отправитель должен использовать форму 593-V при переводе платежа чеком или денежным переводом.B. Кто должен подавать

Продавец/передающая сторона, который имеет право на полное, частичное освобождение или освобождение от удержания налогов, должен подать форму 593.

Любой плательщик (частное лицо, юридическое лицо, траст, имущество или REEP), который удержал при продаже/передаче недвижимости в Калифорнии, должен подать форму 593, чтобы сообщить об удержанной сумме. Если это оплата продажи в рассрочку после закрытия условного депонирования, покупатель/получатель является ответственным лицом. См. инструкции к Части V, Информация о покупателе/получателе.

Все плательщики должны заполнить соответствующую часть (части) формы 593 и представить стороны 1-3 в FTB независимо от операции с недвижимостью.

C. Когда и куда подавать

Если продавец/передающая сторона освобождается от удержания, эта форма должна быть отправлена лицу, ответственному за условное депонирование недвижимости, или QI до закрытия сделки с недвижимостью.

Форма должна быть отправлена в FTB до 20-го числа календарного месяца, следующего за месяцем закрытия условного депонирования. Для удержания при продаже плательщику потребуется оригинал заполненной формы 593 и две копии:

- Подайте оригинал формы 593 вместе с заполненной формой 593-V и удержанным платежом.Отправьте письмо в FTB, используя адрес, указанный в этом разделе, в течение 20 дней после окончания месяца, в котором была закрыта транзакция.

- Предоставить один экземпляр продавцу/передающему лицу в течение 20 дней после окончания месяца, в котором была закрыта транзакция.

- Сохраняйте одну копию для записей плательщика в течение как минимум пяти лет.

Для продажи в рассрочку при закрытии сделки с недвижимостью представьте следующее:

- Форма 593.

- Форма 593-V с суммой, удержанной с первоначального взноса.

- Копия векселя.

При осуществлении платежей в рассрочку после закрытия сделки с недвижимостью удерживать либо 3 1/3% (0,0333) от общей цены продажи, либо процент альтернативного расчета удержания с основной части каждого платежа в рассрочку, как указано продавца/передателя по форме 593.

Копия векселя и подпись продавца/передателя не требуются.Подать только заполненную форму текущего года 593 и форму 593-V с каждым удерживаемым платежом.

Например, если покупатель удерживает платеж продавцу 1 июня 2020 г., используйте форму 593 и форму 593-V 2020 г.

- Электронная почта:

- Удержание услуг и соблюдение требований MS F182

Налоговый комитет по франшизе

Почтовый ящик 942867

Сакраменто Калифорния 94267-0651

Д.Требования к электронной регистрации

Информация формы 593 может быть подана в FTB в электронном виде с использованием защищенной передачи файлов через Интернет через FTB (SWIFT). Однако REEP должен предоставить продавцу/передающему лицу копию формы 593.

Для продажи в рассрочку REEP также должен отправить копию векселя в FTB только с авансовым платежом.

Для подачи в электронном виде REEP может отправить файл, используя процесс SWIFT, как описано в FTB Pub.

923, Руководство по безопасной передаче файлов через Интернет (SWIFT) для резидентов, нерезидентов и удержания налогов с недвижимости.Чтобы получить необходимый формат файла и макет записи для электронной подачи, получите FTB Pub. 1023R, Недвижимость, удерживающая требования к электронной подаче. Если вы подготавливаете более одного REEP, предоставьте отдельный электронный файл для каждого REEP. Для подачи формы 593 в электронном виде отправьте платеж по почте вместе с формой 593-V.

Электронные подписи считаются такими же действительными, как и оригиналы.

E. Внесение поправок в форму 593

Если ошибка обнаруживается после того, как отправитель подает форму 593, REEP подает исправленную форму 593 в FTB для исправления ошибки. Измененная форма 593 может быть подана только REEP. Если продавец/передающая сторона заметит ошибку, свяжитесь с REEP.

Важный номер : Для получения помощи в исправлении ошибок, подготовке и подаче измененных форм звоните в Службу удержания налогов и соблюдение требований по телефону 888 .

792.4900 или 916.845.4900.Если вы ранее заполняли форму с правильным налоговым годом, но сообщали неверную информацию, выполните следующие действия:

1. Заполните новую форму 593 с той же формой налогового года, что и первоначально.

- Установите флажок «Изменено» в левом верхнем углу формы.

- Введите всю правильную информацию об удержании и продавце/передающем лице. Не вводите отрицательные числа.

- Приложите письмо к оборотной стороне формы, чтобы объяснить причины внесения исправлений.

- Сохраните оригинал формы 593 для своих записей.

2. Отправьте измененную форму и прилагаемое письмо по адресу, указанному в разделе «Важная информация C», «Когда и куда подавать».

Если вы ранее подавали форму 593, используя неправильную форму года, позвоните нам для получения помощи. Всякий раз, когда исправленная форма 593 подается в FTB, предоставьте копию продавцу/передающему лицу. Не подавайте измененную Форму 593 для отмены удерживаемой суммы после закрытия сделки с недвижимостью.

После закрытия условного депонирования удержанные суммы могут быть возмещены только путем заявления удержания в качестве кредита в налоговой декларации за соответствующий год.F. Проценты и штрафы

Проценты будут начисляться на просроченные удержанные платежи и рассчитываются от даты платежа до даты выплаты. Если REEP не уведомляет покупателя/получателя, кроме QI, о требованиях удержания в письменной форме, штраф составляет более 500 долларов США или 10% требуемого удержания.

Если после уведомления покупатель/получатель, за исключением случаев, когда покупатель является QI в отсроченном обмене, не удерживает, штраф составляет 500 долларов США или 10% требуемого удержания в зависимости от того, что больше.

Если покупатель/правопреемник или REEP не предоставит полные и правильные копии Формы 593 продавцу /праводателю в установленный срок, штраф составляет до 270 долларов США за Форму 593. Если невыполнение связано с преднамеренным игнорированием требование, штраф больше 550 долларов США или 10% требуемого удержания.

Мы налагаем штраф за непредоставление полных, правильных и своевременных информационных отчетов. Штраф рассчитывается на одного продавца:

- 50 долларов США при подаче в срок от 1 до 30 дней после установленного срока.

- 110 долларов США при подаче от 31 дня до 6 месяцев после установленного срока.

- 270 долларов США, если подано более чем через 6 месяцев после установленного срока.

(секция R&TC 19183)

Если сбой произошел из-за преднамеренного игнорирования требования, штраф составляет 550 долларов США или 10% требуемого удержания в зависимости от того, что больше.

Для получения дополнительной информации получите FTB 1150, Утаивание информации о штрафах у источника.

Штрафы, упомянутые в этом разделе, будут применяться, если не будет доказано, что неспособность уведомить, задержать или своевременно предоставить отчеты была вызвана разумной причиной.

G. Полезные советы

Налоговый год — Налоговый год в верхней части формы 593 должен совпадать с налоговым годом в строке 32.

См. инструкции к части VII, строка 32. Мы не можем обработать форму 593 с неверным налоговым годом. Чтобы избежать задержек с обработкой, перейдите по адресу ftb.ca.gov/forms , чтобы получить форму 593 с правильным налоговым годом.Идентификационные номера — Убедитесь, что идентификационные номера плательщика и продавца/отправителя указаны правильно и указаны в том же порядке, что и имена.Если в списке указаны и муж/RDP, и жена/RDP, убедитесь, что оба номера социального страхования (SSN) или индивидуальные идентификационные номера налогоплательщика (ITIN) указаны в том же порядке, что и их имена.

Трасты и доверительные собственники . Важно указать правильное имя и идентификационный номер, если титул принадлежит трасту. Если продавец/передающая сторона является трастом, см. Особые инструкции для Части II, Информация о продавце/передающей стороне.

Специальные инструкции

Частный почтовый ящик (PMB) – Включите PMB в поле адреса.

Сначала напишите «PMB», затем номер ящика. Пример: 111 Main Street PMB 123.Зарубежный адрес . Следуйте принятой в стране практике ввода города, округа, провинции, штата, страны и почтового индекса в соответствующих полях. Не сокращайте название страны.

Заполните поля, применимые к вашей транзакции.

Часть I – Информация о плательщике

Установите флажок для типа отправителя, который относится к вашей транзакции.

Введите коммерческое или физическое имя, идентификационный номер и адрес стороны, ответственной за закрытие сделки, или любой другой стороны, которая получает и выплачивает платеж и переводит удержание в FTB за продажу недвижимости.

Введите название компании или индивидуальное имя, но не то и другое одновременно. Если стороной является компания условного депонирования, титульная компания, компания по обмену, корпорация, товарищество, компания с ограниченной ответственностью, траст, не предоставляющий право, или имущество, введите название компании и идентификационный номер компании (FEIN, CA Corp.

, № файла CA SOS). Если название компании неприменимо, укажите имя физического лица или лица, предоставляющего право, инициалы, фамилию и идентификационный номер (SSN или ITIN).Часть II – Информация о продавце/передающем лице

Введите только коммерческое или индивидуальное имя, а не одновременно почтовый адрес и идентификационный номер продавца/передающего лицо. Если продавец/передающая сторона не предоставляет идентификационный номер налогоплательщика, удержание все равно требуется. Если у вас нет SSN, потому что вы являетесь нерезидентом или иностранцем-резидентом для целей федерального налогообложения, а налоговая служба (IRS) выдала вам ITIN, введите ITIN в поле, отведенном для SSN.ITIN — это номер для обработки налогов, выдаваемый IRS лицам, которые имеют требования к подаче федеральной налоговой декларации и не имеют права на SSN. Это девятизначный номер, который всегда начинается с цифры 9. Если продавец/правообладатель подал заявку на получение идентификационного номера, но он не был получен, введите «Подана заявка» в поле для идентификационного номера продавца/правообладателя.

и приложите копию федерального заявления к форме 593. После получения идентификационного номера позвоните в Службу удержания налогов и соблюдение требований по телефону 888 .792.4900 или 916.845.4900.Примечание . Если вы решите предоставить копию формы 593 покупателю/правопреемнику, удалите налоговый идентификационный номер продавца/правопреемника на копии покупателя/правопреемника.

Если продавец/передающая сторона:

- Физическое лицо , введите SSN или ITIN. Если продавцы/передающие лица являются мужем/ППР и женой/ППР и планируют подать совместную декларацию, введите имя и SSN или ИНН для каждого супруга/ППР. В противном случае не вводите информацию более чем для одного продавца/передающей стороны.Вместо этого заполните отдельную форму 593 для каждого продавца/лица, передающего права.

- Business , введите название компании в поле названия компании вместе с федеральным идентификационным номером работодателя (FEIN), номером корпорации штата Калифорния (CA Corp no. ) или номером файла государственного секретаря штата Калифорния (CA SOS).

- Trustor Trust , введите имя и номер SSN или ITIN лица, предоставляющего право, которые необходимы для подачи налоговой декларации и отчета о доходах. Не вводите имя траста доверителя или информацию о доверенном лице. Доверительный фонд доверителя не учитывается для целей налогообложения, и продавец/лицо, передающее право, должен сообщить о продаже и заявить об удержании налога в индивидуальной налоговой декларации праводателя. Если траст был трастом доверителя, который стал безотзывным после смерти доверителя, введите название траста и FEIN траста. Не вводите имя умершего или доверенного лица или SSN .

- Доверительный фонд без предоставления прав , введите название траста без предоставления прав и FEIN траста без предоставления прав.Если траст, не предоставляющий право, не подавал заявку на получение FEIN, оставьте идентификационный номер пустым. Не вводите информацию о доверенном лице. Когда доверительный фонд, не предоставляющий право, получит свой FEIN, свяжитесь с отделом по удержанию налогов и соблюдению требований по телефону 888 .792.4900 или 916.845.4900.

- Общество с ограниченной ответственностью с одним участником (SMLLC) , введите имя и идентификационный номер единственного участника.

Для всех остальных не являющихся физическими лицами продавцов/передающих лиц введите FEIN, номер CA Corp или номер файла CA SOS.

Адрес собственности — Введите адрес передаваемой недвижимости ЦС. Укажите улицу, номер посылки и округ.

Обычная продажа/передача и продажа в рассрочку – Введите адрес передаваемого недвижимого имущества в CA.

Обмен – Введите адрес оставленного имущества.

Процент владения

Введите процент владения, округленный до двух знаков после запятой (т.

г. 66,67%). Если вы находитесь на титуле в непредвиденных целях и у вас нет финансовой собственности, введите 0,00 и перейдите к подписи продавца/передающего лица. Вас не удержат.Примеры продавцов/передателей, обладающих правами собственности в непредвиденных целях:

- Стороны, подписавшие право собственности (например, родители, подписавшие соглашение, чтобы помочь своему ребенку получить кредит).

- Члены семьи, имеющие право на получение имущества после смерти владельца.

Часть III – Сертификаты, полностью освобождающие продажу от удержания налога

Строка 1–строка 9

Отметьте все поля, относящиеся к продаваемому или передаваемому имуществу.

Линия 1 – Основное место жительства

Чтобы считаться вашим основным местом жительства в соответствии с разделом 121 IRC, вы (или умерший), как правило, должны были владеть недвижимостью и проживать в ней в качестве основного дома не менее двух лет в течение пятилетнего периода, заканчивающегося на дату продажи.

Военная и дипломатическая служба, получите паб FTB. 1032, Налоговая информация для военнослужащих.Одновременно у вас может быть только один главный дом. Если у вас два дома и вы живете в обоих, то основным домом будет тот, в котором вы жили большую часть времени.

Существуют исключения из правила двухлетнего срока, если основной причиной продажи дома является смена места работы, состояние здоровья или непредвиденные обстоятельства, такие как смерть, развод, прекращение зарегистрированного домашнего партнерства или потеря работы. и т. д. Для получения дополнительной информации о том, что считается вашим основным местом жительства, или об исключениях из правила двух лет, получите федеральную публикацию 523 «Продажа вашего дома». Чтобы получить федеральные публикации, обратитесь по телефону irs.gov или позвоните по номеру 800.829.3676.

Если только часть имущества квалифицируется как ваше основное место жительства, потребуется заполнить вторую форму 593, чтобы подтвердить освобождение от налога на часть, не используемую в качестве основного места жительства.

Метод распределения должен быть таким же, как продавец/передающая сторона, используемый для определения амортизации.

Строка 2 — Недвижимость, которая в последний раз использовалась в качестве вашего основного места жительства

Если имущество в последний раз использовалось в качестве основного места жительства продавца/передателя или умершего по смыслу Раздела 121 IRC без учета двухлетнего периода, удержание не требуется.Если в последний раз недвижимость использовалась в качестве дома для отдыха, второго дома или сдачи в аренду, вы не имеете права на освобождение. Вы, должно быть, жили в собственности в качестве основного дома.

Если у вас два дома и вы живете в обоих, то основным домом будет тот, в котором вы жили большую часть времени.

Строка 3 — потеря или нулевой прирост

У вас есть убыток или нулевая прибыль для целей подоходного налога в Калифорнии, когда реализованная сумма меньше или равна вашей скорректированной базе.

Вы должны заполнить Часть VI и указать убыток или нулевую прибыль в строке 28, чтобы подтвердить, что транзакция полностью освобождена от удержания.Вы не можете подтверждать, что у вас есть чистый убыток или нулевая прибыль только потому, что вы не получили никаких доходов от продажи или потому что вы чувствуете, что продаете недвижимость по цене ниже ее стоимости.

Строка 4 — Непроизвольное преобразование

Недвижимость принудительно или принудительно преобразуется, когда применяются оба следующих условия:

- Недвижимое имущество Калифорнии передается, поскольку оно было (или находится под угрозой) конфискации, уничтожения или осуждения в соответствии со значением Раздела 1033 IRC.

- Продавец/лицо, передающее имущество, намеревается приобрести имущество, аналогичное или связанное с обслуживанием или использованием, чтобы иметь право на непризнание прибыли для целей подоходного налога в Калифорнии.

Получить федеральную публикацию 544, Продажи и другие распоряжения активами, для получения дополнительной информации о принудительном преобразовании.

Строка 5 — непризнание в соответствии с разделом IRC 351 или 721

Передача должна подпадать под действие режима непризнания в соответствии с разделом 351 IRC (передача корпорации, контролируемой передающим лицом) или разделом 721 IRC (вклад в товарищество в обмен на долю в товариществе).

Линия 6 – Корпорация

Корпорация имеет постоянное местонахождение в Калифорнии, если она организована и существует в соответствии с законами Калифорнии или если она имеет квалификацию CA SOS для ведения бизнеса внутри штата. Корпорация, не имеющая права на ведение бизнеса внутри штата (например, корпорация, занимающаяся исключительно торговлей между штатами), будет считаться имеющей постоянное место ведения бизнеса в Калифорнии только в том случае, если она имеет офис в Калифорнии, в котором после продажи постоянно работают ее сотрудники.

Корпорации S должны удерживать взносы на акционеров корпорации S, не являющихся резидентами. Получить паб FTB. 1017, Руководство по удержанию налога резидентами и нерезидентами, для получения дополнительной информации.

Строка 7 – Товарищество или общество с ограниченной ответственностью (ООО)

Товарищества и ООО должны удерживать налог с партнеров и членов-нерезидентов.

Удержание налога не требуется, если право собственности на переданное имущество зарегистрировано на имя партнерства в Калифорнии или оно имеет право вести бизнес в Калифорнии.

Удержание налога не требуется, если право собственности на переданное имущество оформлено на имя ООО, и ООО отвечает обоим из следующих требований:

- Оно классифицируется как товарищество для целей федерального и калифорнийского подоходного налога.

- Это не SMLLC, который не учитывается для целей федерального и калифорнийского подоходного налога.

Если ООО соответствует этим условиям, ООО по-прежнему должно удерживать налог с нерезидентов. Получить паб FTB.1017 для получения дополнительной информации.

Если SMLLC классифицируется как корпорация для целей федерального и калифорнийского подоходного налога, то продавец/передающая сторона считается корпорацией для целей удержания налога.

См. строку 6.Если LLC является SMLLC, которая не учитывается для целей подоходного налога на федеральном уровне и в штате Калифорния, то этот единственный участник считается продавцом/передающим лицом, а право собственности на имущество считается зарегистрированным на имя единственного участника для целей удержания налога.

При заполнении формы 593 в качестве единственного участника неучитываемого ООО напишите в нижней части стороны 1 формы 593, что информация в форме предназначена для единственного участника ООО, чтобы REEP понял, почему она отличается от зарегистрированный обладатель титула.

Если единственный член: Заполните форму 593, используя: Физическое лицо Информация о физическом лице Корпорация Информация корпорации Товарищество Информация о товариществе ООО Информация об одиноком члене Строка 8 – Освобожденная от налогов организация

Удержание налога не требуется, если продавец/передающая сторона освобожден от уплаты налогов в соответствии с законодательством штата Калифорния или федеральным законодательством (например,г.

, религиозные, благотворительные, образовательные, некоммерческие организации и др.).Строка 9 — Страховая компания, Индивидуальный пенсионный счет, Соответствующий пенсионный план или план участия в прибылях, или Благотворительный фонд остатка

Удержание налога не требуется, если продавец/передающая сторона является страховой компанией, индивидуальным пенсионным счетом, квалифицированным пенсионным планом или планом распределения прибыли или благотворительным трастом.

Часть IV – Сертификаты, которые могут частично или полностью освобождать продажу от удержания налога или если освобождение не применяется

Заполните часть IV, только если вы не выполнили ни одно из исключений в части III.Отметьте все поля, относящиеся к продаваемому имуществу.

Строка 10 — одновременный или отложенный обмен

Если недвижимое имущество в Калифорнии является частью одновременного равноценного обмена в соответствии со значением Раздела 1031 IRC, передача освобождается от удержания.

Однако, если продавец/передающая сторона получает деньги или другое имущество (в дополнение к имуществу, являющемуся частью равноценного обмена) на сумму, превышающую 1500 долларов США от продажи, REEP должен удержать.Если недвижимое имущество в Калифорнии является частью отсроченного равноценного обмена в соответствии со значением Раздела 1031 IRC, продажа освобождается от удержания во время первоначальной передачи.Однако, если продавец/передающая сторона получает деньги или другое имущество (в дополнение к имуществу, являющемуся частью равноценного обмена) на сумму, превышающую 1500 долларов США от продажи, QI должен удержать.

Если обмен не происходит или если обмен не соответствует условиям непризнания, посредник или посредник должен удержать 3 1/3% (0,0333) от общей цены продажи. Заполните заявление о лжесвидетельстве и подпишите.

Строка 11 – Продажа в рассрочку

REEP сообщает о продаже или передаче как о продаже в рассрочку, если после налогового года продажи будет произведен хотя бы один платеж.

Удержание составляет 3 1/3% (0,0333) от первоначального платежа во время условного депонирования. Покупатели / получатели должны удерживать основную часть всех платежей, произведенных после закрытия сделки с недвижимостью, если не получено письмо об утверждении метода выбора.Когда удержанная сумма авансового платежа отправляется в FTB, FTB также должен получить форму 593 с заполненным разделом «Информация о покупателе/получателе» вместе с копией простого векселя.

Строка 12 — исключения не применяются

Установите этот флажок, если исключения в части III или части IV, строки 10 и строки 11, не применяются.

Эта форма подписана под страхом наказания за лжесвидетельство. Продавец/плательщик должен предоставить эту форму в REEP или плательщик для предоставления в FTB.

Вы должны заполнить и подписать эту форму и вернуть ее своему REEP или плательщику до закрытия сделки с недвижимостью, чтобы она стала действительной. В противном случае REEP должен удержать полные 3 1/3% (0,0333) от общей цены продажи или альтернативную расчетную сумму удержания, указанную в строке 36 «Сумма, удержанная с этого продавца/передающего лицо».

Штраф — Любой продавец/передающая сторона, который с целью уклонения от требований об удержании налога сознательно оформляет поддельный сертификат, несет ответственность за штраф в размере 1000 долларов США или 20% от требуемой суммы удержания, в зависимости от того, что больше.

Часть V – Информация о покупателе/получателе

Инструкции покупателя/получателя

Если продажа или сделка осуществляется в рассрочку, покупатель/получатель должен заполнить раздел «Информация о покупателе/получателе» формы 593 для соответствующего налогового года.Покупатель/получатель должен удерживать основную часть каждого платежа в рассрочку. Однако покупатель/получатель может уполномочить REEP удержать авансовый платеж. В этом случае покупатель/получатель удерживает основную часть всех последующих платежей (в том числе погашения или единовременных платежей).

После заполнения формы покупатель/получатель копирует все страницы, чтобы сохранить инструкции по удержанию при последующих платежах.

Покупатель/получатель представляет в REEP следующее:

- Форма 593

- Форма 593-V, с суммой, удержанной с первоначального взноса.

- Копия векселя.

При закрытии сделки с недвижимостью, если первоначальный взнос не получен, подайте Форму 593 с установленным флажком Часть VII, Строка 34, Ячейка B, Платеж продажи в рассрочку и 0 долларов США в Строке 36, Сумма, удержанная с этого Продавца/Передающего лица. REEP отправит документы в FTB вместе с удержанием первоначального платежа по адресу, указанному в C. Когда и где подавать.

При оплате в рассрочку после закрытия сделки с недвижимостью удерживать либо 3 1/3% (.0333) от общей цены продажи или альтернативного процента расчета удержания на основную часть каждого платежа в рассрочку, как указано продавцом/передающим лицом в Форме 593.

Подать только заполненную форму текущего года 593 и форму 593-V с каждым удерживаемым платежом.

Например, если вы удерживаете платеж продавцу 1 июня 2020 г.

, используйте форму 593 и форму 593-V 2020 г.Копия векселя и подпись продавца/передателя не требуются при любых последующих платежах в рассрочку.

Когда покупатель/приобретатель отправляет удержание с последнего платежа, напишите «Последний платеж» в нижней части стороны 1 формы 593.

Для получения дополнительной информации об удержании платежей в рассрочку звоните в Службу удержания налогов и соблюдение требований по телефону 888 .792.4900 или 916.845.4900.

Информация о покупателе/получателе

Введите имя покупателя/получателя, как оно указано в инструкциях условного депонирования. Каждый покупатель/получатель обязан удерживать отдельные платежи и должен заполнить отдельную форму 593.Однако, если покупатели/правопреемники являются супругами/резидентами, и они оба будут указаны в векселе, тогда включите оба имени, номера социального страхования (SSN) или индивидуальные идентификационные номера налогоплательщика (ITIN) и подписи в одной форме.

Если покупатель/правопреемник является предприятием, введите название предприятия в поле «Название предприятия».Идентификационный номер покупателя/получателя (SSN, ITIN, федеральный идентификационный номер работодателя (FEIN), номер файла корпорации CA (номер CA Corp.) или номер файла государственного секретаря CA (CA SOS)) требуется для того, чтобы каждая форма была действительной.

Условия продажи в рассрочку — Введите условия векселя и укажите основную сумму, сумму в рассрочку, процентную ставку и количество месяцев периода погашения. Приложите копию подписанного векселя к форме 593.

Подтверждение Покупателем/получателем права удержания

Подписывая заявление о даче ложных показаний, вы подтверждаете, что будете:

Часть VI – Расчет

Строка 13 – Цена продажи

Цена продажи – это общая сумма, которую вы получите за свою недвижимость.Сюда входят деньги, а также все векселя, ипотечные кредиты или другие долги, взятые на себя покупателем/получателем в рамках продажи, а также справедливая рыночная стоимость любого другого имущества или любых услуг, которые вы получаете.

Строка 14 – Коммерческие расходы

Коммерческие расходы включают комиссионные, рекламные сборы, судебные издержки и расходы по кредиту, которые будут оплачиваться продавцом/передающим лицом, такие как сборы за размещение кредита или баллы.

Строка 15 – Сумма реализации

Реализованная сумма представляет собой продажную цену за вычетом расходов на продажу.

Строка 16 — Цена покупки

Если вы приобрели это имущество путем покупки, введите цену покупки. Ваша покупная цена включает авансовый платеж и любой долг, который вы понесли; например, первая или вторая ипотека или векселя, которые вы предоставили продавцу/передающему лицу в качестве оплаты за недвижимость. Если вы приобрели недвижимость в дар, по наследству, в обмен или каким-либо иным способом, кроме покупки, см. «Как определить основу» в этих инструкциях.

Строка 17 – Продавец/Передающий – Оплаченные баллы

Баллы — это плата за получение кредита.Их также можно назвать комиссией за выдачу кредита, максимальной комиссией по кредиту, скидкой по кредиту или дисконтными баллами.

Если продавец/передающий лицо заплатил баллы за вас, когда вы приобрели недвижимость, введите сумму, уплаченную продавцом/передающим лицом от вашего имени, в строке 17, если только вы уже не вычли этот пункт, чтобы получить сумму в строке 16.Строка 18 – Амортизация

Введите сумму амортизации, которую вы вычли или могли бы вычесть из своей декларации о подоходном налоге в штате Калифорния за коммерческое или инвестиционное использование имущества в соответствии с выбранным вами методом амортизации.Если вы указали в налоговой декларации меньшую амортизацию, чем могли бы получить при выбранном методе, вы должны ввести сумму, которую вы могли бы получить при этом методе. Если вы не применяли амортизационные отчисления, укажите полную сумму амортизации, которую вы могли бы принять. Получите федеральную публикацию 946 «Как амортизировать имущество» для получения дополнительной информации.

Если вы не знаете, какая сумма амортизации была вычтена или разрешена, вы можете оценить сумму амортизации (только для целей удержания).

Чтобы оценить амортизацию, разделите цену покупки плюс стоимость дополнений и улучшений на 27,5 и умножьте это на количество лет, в течение которых вы использовали недвижимость в коммерческих целях (до 27,5 лет). Не включайте стоимость земли в цену покупки.Пример : Мэри купила дом 20 лет назад за 150 000 долларов и последние 18 лет сдавала его в аренду. Прежде чем арендовать дом, она добавила бассейн, который стоил ей 25 000 долларов. Амортизация Мэри оценивается следующим образом:

Стоимость: 150 000 долларов США

долларов.

Плюс дополнения: 25 000

Итого: 175 000 долларов США

Делится на 27.5 = 6 364

Умножить на 18 лет = 114 552Предполагаемая амортизация Мэри, указанная в строке 18, составляет 114 552 доллара.

Строка 19 – Прочие убавки до основания

Включите любые другие суммы, которые уменьшают вашу базу, например:

- Вычеты по убыткам в результате несчастного случая или кражи и страховые возмещения.

- кредитов энергии, затребованных для стоимости улучшений энергии, добавленных к вашей базе.

- Платежи, полученные за предоставление сервитута или преимущественного проезда.

Строка 22 — Дополнения и улучшения

Они увеличивают стоимость вашего имущества, продлевают срок его полезного использования или адаптируют его для новых целей. Примеры включают пристройки комнат, ландшафтный дизайн, новую крышу, изоляцию, новую печь или кондиционер, реконструкцию, проект реставрации и т. д. Стоимость ремонта не включена. Не включайте какие-либо дополнения или улучшения в строку 22, которые были включены в строку 16.

Строка 23 – Прочие увеличения до базового значения

Включите суммы, уплаченные за любые другие предметы, которые увеличивают стоимость имущества, например:

- Плата за расчет и заключительные расходы, понесенные вами при покупке недвижимости.

- Сумма, которую вы заплатили за специальные оценки по таким позициям, как подключение к водопроводу, мощение дорог и строительство канав.

- Стоимость восстановления имущества, поврежденного в результате несчастного случая, или стоимость продления инженерных коммуникаций до объекта.

Строка 26 – Потери пассивной деятельности

Вы можете использовать только убытки от приостановленной пассивной деятельности, которые непосредственно относятся к проданному имуществу. Другие потери, такие как чистые операционные убытки, перенос убытков капитала, потери запасов и убытки от пассивной деятельности от других объектов, не могут быть использованы.

Строка 28 – Расчетная прибыль или убыток от продажи

Если у вас нулевая прибыль или убыток, отметьте ячейку для строки 3 в Части III. Заполните и подпишите форму 593 и отдайте ее в свой REEP. Вы не будете подлежать удержанию на этой продаже.

Примечание. Убыток или нулевая прибыль могут быть заявлены в форме 593 только в том случае, если у налогоплательщика есть идентификационный номер налогоплательщика.

Если у вас есть прибыль, это ваша предполагаемая сумма прибыли от продажи вашей собственности в Калифорнии.

Перейти к строке 29.Строка 29 – Альтернативная сумма расчета удержания

Установите соответствующий флажок для типа подачи и умножьте сумму в строке 28 на налоговую ставку для выбранного типа подачи. Введите результат в строку 29. Сравните эту сумму с суммой удержания из общей цены продажи, указанной в строке 30. Если вы выберете альтернативную сумму расчета удержания в строке 29, установите соответствующий флажок в части VII, строка 35 (поля BH). , Альтернативный вариант расчета удержания, затем перенесите сумму из строки 29 в строку 36.

Подпишите форму 593 для подтверждения выборов. Сохраняйте форму 593 в течение пяти лет, чтобы задокументировать свои расчеты.

Строка 30 – Сумма удержания общей цены продажи

Умножьте цену продажи в строке 13 на 3 1/3% (0,0333) и введите сумму в строке 30. Если вы выбрали стандартную удерживаемую сумму в строке 30, отметьте ячейку А в строке 35 Части VII и перенесите сумма со строки 30 по строку 36.

Часть VII – Информация о условном депонировании или обмене

Строка 31 – Номер условного депонирования или обмена

Введите номер условного депонирования или обменный номер передаваемого имущества.

Не включайте тире и/или пробелы в условном депонировании или номере обмена.Строка 32 — Дата перевода, завершения обмена, неудачного обмена или платежа в рассрочку

Если дата не указана, мы будем использовать дату по умолчанию 1 января налогового года, в котором получена форма 593. За непредставление полной, правильной и своевременной информационной декларации могут применяться штрафные санкции. Для получения дополнительной информации см. Важная информация F, Проценты и штрафы.

Обычная продажа/передача :Введите дату закрытия условного депонирования.

Обмен : Для завершенных обменов введите дату, когда ботинок (наличные или денежный эквивалент) был передан обменнику. Для неудачных обменов введите дату, когда было установлено, что обмен не соответствует требованиям отложенного обмена, и все денежные средства были распределены продавцу/передающему лицу.

При удержании при загрузке или неудачном обмене обязательно используйте формы за тот год, который вы указали в строке 32 (а не за год продажи), так как продавец/передающий сможет использовать отчет о продаже в рассрочку для усиление.

Продажа в рассрочку : Для удержания авансового платежа введите дату закрытия условного депонирования. Для удержания основной части каждого платежа в рассрочку введите дату платежа в рассрочку.

Строка 33

Введите цену продажи, сумму неудачного обмена или сумму загрузки и процент владения. Умножьте две суммы и введите результат в эту строку.

Строка 34 — Тип транзакции

Отметьте одно поле, соответствующее типу сделки с недвижимостью, для которой рассчитывается удержание.

Обычная продажа/передача : Установите этот флажок, если обычная продажа/передача представляет собой завершение сделки с недвижимостью. Эта продажа/передача не содержит никаких условий, таких как продажа в рассрочку, загрузка или неудачный обмен.

Оплата продажи в рассрочку : Установите этот флажок, чтобы сообщить о продаже или передаче как о продаже в рассрочку, если будет хотя бы один платеж, сделанный после налогового года продажи или передачи, или если вы удерживаете авансовый платеж или основную сумму часть любого платежа в рассрочку.

Приложите копию векселя только с авансовым платежом. При закрытии сделки с недвижимостью, если авансовый платеж не получен, отправьте Форму 593 с установленным флажком Часть VII, Строка 34, Ячейка B, Оплата продажи в рассрочку и 0 долларов США в Строке 36, Сумма, удержанная с этого Продавца/Передающего лица.Boot : Установите этот флажок, если продавец/передающая сторона намеревается выполнить отсроченный обмен, но получает загрузку (наличными или эквивалентом наличных) из условного депонирования.

Неудачный обмен : Установите этот флажок для любого неудачного обмена, в том числе если при неудачном отложенном обмене загрузка была задержана в исходном отказном свойстве.

Строка 35 – Расчет удержания

Отметьте одно поле, которое представляет метод, который будет использоваться для расчета удерживаемой суммы в строке 36. Либо метод общей цены продажи (3 1/3% (0,0333) от общей цены продажи, авансовый платеж или оплата продажи в рассрочку), либо Выбор альтернативного расчета удержания на основе применимой налоговой ставки применительно к прибыли от продажи.

Отметьте только одно поле, A-H.Строка 36 – Сумма, удержанная с этого продавца/передающего лица

Введите сумму, удержанную из этой операции или платежа в рассрочку, на основе соответствующего расчета либо для метода общей цены продажи, либо для альтернативного варианта расчета удержания, приведенного ниже.

Расчет удержания с использованием метода общей цены продажи

Обычная продажа/передача:

- Общая цена продажи

- Введите долю владения продавца/передающей стороны

- Сумма, подлежащая удержанию. Умножьте строку a на строку b и введите результат .

- Удерживаемая сумма. Умножьте строку c на 3 1/3% (0,0333) и введите результат здесь и в форме 593, строка 36 .

Продажа в рассрочку

- Сумма, подлежащая удержанию.Если вы удерживаете авансовый платеж в условном депонировании, введите необходимую сумму авансового платежа. Если вы удерживаете платежи в рассрочку, полученные после закрытия сделки с недвижимостью или окончательный платеж на условном депонировании, введите основную часть платежа

- Удерживаемая сумма. Умножьте строку а на 3 1/3% (0,0333) и введите результат здесь и в форме 593, строка 36 .

Обмен :

- Сумма, подлежащая удержанию.Для совершенных отложенных обменов введите сумму ботинка (наличные или денежный эквивалент), полученную продавцом/передающей стороной

- Удерживаемая сумма. Умножьте строку а на 3 1/3% (0,0333) и введите результат здесь и в форме 593, строка 36 .

Неудачный обмен :

- Общая цена продажи. Если отложенный обмен не завершен или не соответствует отложенным требованиям, введите общую цену продажи

- Процент владения.Если несколько продавцов/лиц, передающих право собственности, пытались обменять это имущество, введите процент владения этим продавцом/передающим лицом. В противном случае введите 100,00%

- Сумма, подлежащая удержанию. Умножить строку a на строку b

- Удерживаемая сумма. Умножьте строку c на 3 1/3% (0,0333) и введите результат здесь и в форме 593, строка 36 .

Расчет удержания с использованием альтернативного расчета удержания Выборы

Обычная продажа/передача : Введите сумму из строки 29 в строку 36.

Продажа в рассрочку :Альтернативный расчет суммы удержания для продажи в рассрочку рассчитывается в два этапа.

Шаг 1 : Рассчитайте удерживаемый процент продажи в рассрочку, который будет применяться ко всем платежам в рассрочку, включая любые депозиты, авансовые платежи или суммы, уплаченные продавцу/передающему лицу, полученные во время условного депонирования:

- Расчетная прибыль от продажи. Выручка от реализации из формы 593, строка 28

- Общая цена продажи.Отпускная цена из формы 593 строка 13

- Процент удержания при продаже в рассрочку, разделить строку а на строку b

Шаг 2: Расчет альтернативной удерживаемой суммы:

- Оплата в рассрочку или первоначальный взнос

- Умножьте строку а на процент удержания продажи в рассрочку, рассчитанный на шаге 1

- Сумма удержания. Умножьте строку b на применимую налоговую ставку* и введите результат здесь и в форме 593, строка 36 .

При удержании основной части каждого платежа в рассрочку с использованием альтернативного варианта расчета удержания продавец/цедент должен предоставить покупателю/получателю процент удержания при продаже в рассрочку.

Отправьте в FTB оригинал формы 593, требуемый удержанный платеж по первоначальному платежу и копию векселя. Не прикрепляйте копию векселя с удержанием платежа в рассрочку, отправленного после закрытия сделки с недвижимостью.

Обмен :

- Объем загрузки. Не превышать признанную прибыль

- Удерживаемая сумма. Умножьте строку а на применимую налоговую ставку* и введите результат здесь и в форме 593, строка 36 .

Неудачный обмен :

- Прибыль от продажи из формы 593, строка 28

- Процент владения.Если несколько продавцов/лиц, передающих право собственности, пытались обменять это имущество, введите процент владения этим продавцом/передающим лицом. В противном случае введите 100,00%

- Сумма, подлежащая удержанию. Умножить строку a на строку b

- Удерживаемая сумма. Умножьте строку c на применимую налоговую ставку* и введите результат здесь и в форме 593, строка 36 .

Если в результате неудачного отсроченного обмена была удержана загрузка первоначально переданного имущества, уменьшите удерживаемую сумму на сумму, ранее перечисленную в FTB.

Налоговые ставки

- Физическое лицо — 12,3%

- Некалифорнийское партнерство — 12,3%

- Корпорация — 8,84%

- Банк и финансовая корпорация — 10,84%

- Корпорация С — 13,8%

- Financial S Corporation — 15,8%

- Трасты (доверитель и не доверитель) — 12,3%