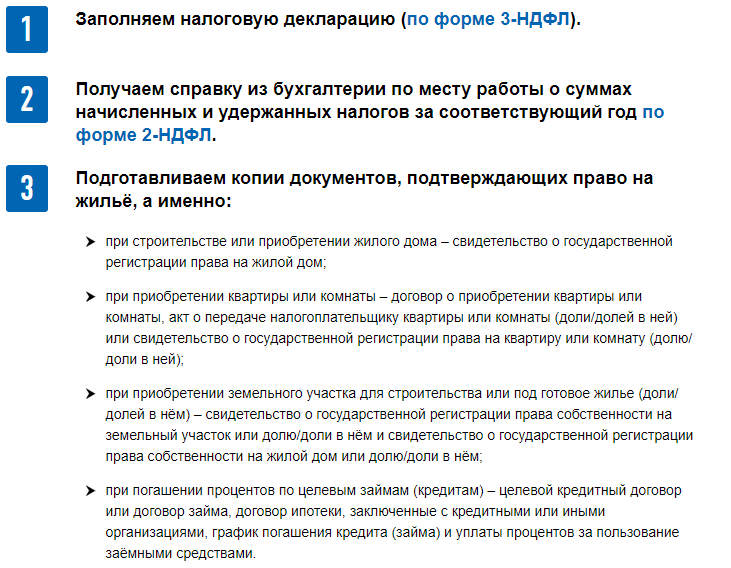

Пять этапов проверки вторичного жилья перед покупкой

Покупать квартиру на вторичном рынке все равно что минное поле перейти. Одно неверное движение — и трагедии не избежать. Поэтому принцип «100 раз проверь, один раз купи» работает здесь безотказно. И чтобы вы не оступились, мы вместе с заместителем директора по работе с клиентами, менеджером агентства недвижимости «Сова» Ларисой Егоровой подготовили подробный гайд о том, как проверить вторичное жилье на юридическую чистоту перед покупкой.

Шаг первый: возьмите выписку из ЕГРН.

Начните с проверки документов на квартиру. Речь идет о выписке из Единого государственного реестра недвижимости (ЕГРН), которая является единственным доказательством существования зарегистрированного права.

Выписку можно получить самостоятельно — по запросу на сайте Росреестра или в МФЦ. С помощью электронных сервисов это можно сделать всего за 5 минут.

Зачем она нужна? Этот документ все равно что ладонь для хироманта — можно узнать реальное положение дел в отношении данной квартиры. А именно: сведения о собственнике, кадастровую стоимость, дату ввода объекта в эксплуатацию, получить информацию об имеющихся ограничениях прав и обременениях, отметке об отсутствии согласия супруга, о сделке с недвижимостью.

А именно: сведения о собственнике, кадастровую стоимость, дату ввода объекта в эксплуатацию, получить информацию об имеющихся ограничениях прав и обременениях, отметке об отсутствии согласия супруга, о сделке с недвижимостью.

Также в выписке отражена история перепланировок. В документе есть план квартиры. Сверьте его с расположением комнат: если перегородки на чертеже и в реальности не совпадают – потребуйте у продавца привести документы в порядок, или снизить цену, либо вернуть все перегородки обратно. Важно! Если перепланировка выполнена без официального на то разрешения, то узаконить ее можно только через суд.

Шаг второй: изучите документ-основание

Документ-основание показывает, на основании чего у продавца возникло право собственности: договора купли-продажи, договора дарения, договора о приватизации и т.д. Здесь, к сожалению, и может быть установлена та самая мина, на которую лучше бы не нарываться. Лариса Егорова объясняет — почему:

— Сегодня действует много субсидированных программ — для молодых, многодетных семей и так далее. И очень часто при покупке недвижимости используются государственные деньги, или ипотечный кредит. А это означает, что продать жилье впоследствии будет не так просто — есть очень важные нюансы. Возьмем материнский капитал — если продавцы не выполнили требования закона, покупатель попросту рискует в будущем лишиться квартиры. Произойти это может в любой момент, ведь у такой сделки практически нет срока давности. Причем увидеть в документах, использовались ли деньги маткапитала или ипотечный кредит (и погашен ли он), тоже не так просто. Можно, конечно, запросить справку из Пенсионного фонда или банка, но не факт, что она вам поможет. Та же справка из Пенсионного фонда не дает понимания, на какой именно объект недвижимости использовалась субсидия. Ведь у собственника их может быть несколько. Профессиональному риелтору в этом проще разобраться — есть опыт, знания, да и просто чутьё. Так что не стоит пренебрегать помощью специалиста. Иначе последствия могут быть печальными.

И очень часто при покупке недвижимости используются государственные деньги, или ипотечный кредит. А это означает, что продать жилье впоследствии будет не так просто — есть очень важные нюансы. Возьмем материнский капитал — если продавцы не выполнили требования закона, покупатель попросту рискует в будущем лишиться квартиры. Произойти это может в любой момент, ведь у такой сделки практически нет срока давности. Причем увидеть в документах, использовались ли деньги маткапитала или ипотечный кредит (и погашен ли он), тоже не так просто. Можно, конечно, запросить справку из Пенсионного фонда или банка, но не факт, что она вам поможет. Та же справка из Пенсионного фонда не дает понимания, на какой именно объект недвижимости использовалась субсидия. Ведь у собственника их может быть несколько. Профессиональному риелтору в этом проще разобраться — есть опыт, знания, да и просто чутьё. Так что не стоит пренебрегать помощью специалиста. Иначе последствия могут быть печальными.

Шаг третий: оформите разрешение супруга

Чтобы продать квартиру, приобретенную в браке, которая считается совместно нажитым имуществом, необходимо нотариально заверенное разрешение супруга. Это важно. Как и то, что подобное согласие очень желательно и при покупке квартиры. Ведь все, что приобретается в период брака, является совместной собственностью, если иное не предусмотрено брачным договором. Вторая половина должна также сказать свое «да» — деньги-то семейные. И если такого согласия не будет, орган, осуществляющий регистрацию прав на недвижимое имущество, может приостановить сделку. Зачем вам лишние хлопоты и переживания? Лучше позаботиться об этом заранее.

Это важно. Как и то, что подобное согласие очень желательно и при покупке квартиры. Ведь все, что приобретается в период брака, является совместной собственностью, если иное не предусмотрено брачным договором. Вторая половина должна также сказать свое «да» — деньги-то семейные. И если такого согласия не будет, орган, осуществляющий регистрацию прав на недвижимое имущество, может приостановить сделку. Зачем вам лишние хлопоты и переживания? Лучше позаботиться об этом заранее.

Шаг четвертый: узнайте, кто зарегистрирован в квартире

Чтобы узнать, кто зарегистрирован в квартире, попросите продавца предоставить копию поквартирной карточки из паспортного стола. Ее делают быстро, обычно в день обращения. Зачем она нужна? В этой справке указаны все проживающие в квартире, а также история перехода прав.

Лариса Егорова:

— В ситуации с несовершеннолетними детьми многие допускают такую ошибку: они считают, что если после продажи жилья семья сразу купит другой объект недвижимости, все обязательства перед детьми будут выполнены. А именно обязательства по наделению детей долями в отчуждаемой недвижимости. Есть определенные моменты, о которых нужно знать, иначе сделка может обернуться серьезными проблемами.

А именно обязательства по наделению детей долями в отчуждаемой недвижимости. Есть определенные моменты, о которых нужно знать, иначе сделка может обернуться серьезными проблемами.

Вообще сделки, в которых участвуют дети, очень сложны и требует крайне грамотного подхода. Даже специалисту сходу бывает сложно разобраться во всех нюансах и просчитать риски. На это требуется время и опыт. А людям, не сведущим в юридических тонкостях, тем более будет сложно. Поэтому лучше обратиться за помощью к профессионалам — они знают, как решить любую проблему.

Шаг пятый: проверьте долги

По закону долги по квартире переходят от прежнего владельца квартиры к новому. Поэтому если вы не хотите нести это финансовое бремя, заранее проверьте квартиру на отсутствие долгов.

Лариса Егорова:

— Это серьезный вопрос. В моей практике были случаи, когда сумма задолженности превышала стоимость продаваемого объекта. Из-за долгов сделка в любой момент может быть поставлена на «стоп», счета могут быть заблокированы. Поэтому предусмотрите заранее все эти вещи.

Поэтому предусмотрите заранее все эти вещи.

Вместо заключения

Лариса Егорова:

— Я всегда говорю своим специалистам: не ищите пути обхода проблемы, ищите пути ее решения. И это самый верный и надежный способ привести сделку к положительному результату. Для клиента мы являемся гарантом того, что сделка пройдет юридически чисто.

Поэтому перед оформлением сделки наши специалисты проделывают огромную работу, тщательно и скрупулезно проверяя все детали. Вопрос «обращаться к профессиональному риелтору перед покупкой недвижимости или нет?» — для меня вообще не стоит. Это, к сожалению, тот случай, когда скупой платит дважды. Даже профессиональному юристу сложно разобраться в вопросах недвижимости, что уж говорить про обычных граждан. На этом рынке много обмана. Больно смотреть на людей, ставших жертвами мошенников.

Наши специалисты всегда готовы оказать помощь и проконсультировать. Обращайтесь: телефон в Тюмени — 67-67-67. Можно написать в онлайн-чат на нашем сайте.

Экспертизы для безопасной покупки квартиры на вторичном рынке: советы эксперта

Любые сделки с недвижимостью, где участвуют крупные денежные суммы, всегда будут сопряжены с большими рисками. Не избежать этой участи и при покупке жилья на вторичном рынке. Как правильно выбирать недвижимость на вторичном рынке, каких ошибок избежать? Какие нужны документы? На что обращать внимание при заключении сделки с продавцом?

Если перед вами задача не купить, а продать квартиру, то вам будет полезна статья: Оценка рыночной стоимости квартиры для продажи.

1. Никогда не стоит приобретать квартиры на вторичном рынке по доверенности, так как данные документы могут оказаться поддельными.

То есть, продавец, не являющийся собственником, но имеющий доверенность на продаваемое жильё, может оказаться мошенником. Так же необходимо проверить жильё на юридическую чистоту — то есть, выявить третьи лица (если такие имеются), которые могут иметь хоть какие-то права на продаваемую квартиру (наследники, бывшие владельцы и т. д.). Чтобы не быть обманутым, нужно тщательно проверять все справки и документы на недвижимость. А лучше всего, заказать экспертизу документов и обратиться к специалисту.

д.). Чтобы не быть обманутым, нужно тщательно проверять все справки и документы на недвижимость. А лучше всего, заказать экспертизу документов и обратиться к специалисту.

2. Нельзя покупать вторичку лишь со слов продавца.

Вторичное жильё тем и отличается от строящегося, что его можно тщательно осмотреть и убедиться в том, что оно действительно соответствует описанию. Если не понравилась одна квартира, смело можно искать другую, и так до тех пор, пока искомое жильё не будет полностью соответствовать предпочтениям покупателя и заявленным характеристикам.

Бесплатная консультация по оценке и экспертизе вторичного жилья: 340-00-35. Оставить заявку ►

3. Не стоит думать, что покупка жилья на вторичном рынке без посредников, обязательно закончится удачей и экономией средств.

Любое действие с недвижимостью лучше всего производить с участием профессионалов. Поэтому, чтобы не быть обманутым, покупателю целесообразней всего обратиться в риэлтерское агентство. В каждом таком агентстве, которое блюдёт свою репутацию, имеется штат профессиональных сотрудников, в частности юристов, которые помогут покупателю грамотно составить договор купли/продажи жилья на вторичном рынке. Перед тем, как подписывать какие- либо бумаги, необходимо самостоятельно и очень внимательно прочитать каждое условие договора. Такой комплексный подход обязательно поможет свести возможные риски к минимуму. При этом очень важно искать такое агентство, которое не работает на продавца, так как в этом случае, представитель будет вынужден принять чью-то сторону. Надо искать такого риэлтора, который будет работать в интересах одного покупателя.

Перед тем, как подписывать какие- либо бумаги, необходимо самостоятельно и очень внимательно прочитать каждое условие договора. Такой комплексный подход обязательно поможет свести возможные риски к минимуму. При этом очень важно искать такое агентство, которое не работает на продавца, так как в этом случае, представитель будет вынужден принять чью-то сторону. Надо искать такого риэлтора, который будет работать в интересах одного покупателя.

4. При

покупке вторичного жилья необходимо проведение тщательной строительно-технической экспертизы и проведение независимой оценки недвижимости.Явные проблемы в квартире, которую планируется приобрести, будут заметны сразу. А вот некоторые мелочи, которые потом могут вылиться будущему владельцу в копеечку, могут быть и незаметны (трещины в стенах под обоями, плохие трубы и т.д.). Так вот, чтобы потом не было сюрпризов, стоит требовать проведения технической экспертизы, а не просто полагаться на слова продавца. Разумеется, все эти действия должны производиться профессионалами, а заключения должны быть документально оформлены.

5. Покупателю придётся, ради собственного спокойствия, запросить у продавца справку с БТИ.

В справке будет указана точная площадь жилья. В том случае, если в квартире имеется перепланировка, данный факт должен быть подтверждён документально.

6. Придётся попросить предоставить выписку из ЕИРЦ.

Она понадобится покупателю для того, чтобы проверить, нет ли по квартире каких – либо задолженностей (коммунальные, квартплата и т.д.). А то может статься так, что покупатель вместе с квартирой приобретёт все долги прошлых владельцев.

Консультация эксперта по оценке вторичного жилья и экспертизе документов: 340-00-35. Оставить заявку ►

7. В том случае, если продавцу жильё досталось по наследству или путём дарения,

необходимо проверить все документы, которые могут установить его полное право собственности на квартиру.

8. Подписывать документы о купле/продаже

нужно только после того, как с приобретаемой квартиры будет полностью снято обременение от прошлых владельцев. То есть, прошлые владельцы должны будут сняться с регистрационного учёта, и предоставить подтверждающие выписки.

То есть, прошлые владельцы должны будут сняться с регистрационного учёта, и предоставить подтверждающие выписки.

9. Так же нужно проверить, не находится ли дом, в котором планируется приобрести квартиру, в состоянии расселения жильцов.

Бывает так, что продавцы умалчивают о такой детали, как расселение, в результате чего покупатель приобретает жильё в доме под снос.

10. Не стоит экономить на своей безопасности.

Поэтому не рекомендуется передавать деньги продавцу наличными. Более того, идеальным вариантом, сводящим все финансовые риски к минимуму, будет открытие специального счёта для расчётов с продавцом – аккредитив или же сейфинг.

Если соискатель жилья на вторичном рынке возьмёт эти правила себе на заметку, он сумеет не только выгодно, но и безопасно купить именно ту квартиру, которая будет соответствовать всем его ожиданиям!

Бесплатная консультация специалиста по вопросам оценки квартиры и экспертизы, а также стоимости независимой оценки жилья:Задать вопрос

Вам также могут быть интересны советы на тему:

Как оценить рыночную стоимость квартиры для продажи?

Техническая оценка дома и качества его строительства

Страхование недвижимости: оценка условий страхования

Как купить второй дом и арендовать первый

По данным Национальной ассоциации риелторов, по состоянию на 2018 год средний домовладелец в США владеет своим домом около 13 лет. Поэтому многие люди могут рассчитывать на покупку более одного дома за свою жизнь. Если вы готовитесь к следующему переезду, но хотите сохранить свой текущий дом для получения дохода от аренды, вот как купить второй дом и арендовать первый.

Поэтому многие люди могут рассчитывать на покупку более одного дома за свою жизнь. Если вы готовитесь к следующему переезду, но хотите сохранить свой текущий дом для получения дохода от аренды, вот как купить второй дом и арендовать первый.

Это может быть прекрасной возможностью начать создавать портфель недвижимости и потенциально заработать дополнительные деньги. Конечно, это означает, что вы не можете рассчитывать на то, что ваша доля в вашем нынешнем доме поможет купить второй дом. Однако это вполне выполнимо, если вы работаете с правильными экспертами по недвижимости, по словам Эйприл Гонгора Браун, агента из Нового Орлеана, которая продала на 73% больше объектов, чем средний агент в ее районе.

«Наймите опытного агента, который проведет вас через весь процесс, потому что это утомительно, если вы просто покупаете или продаете одновременно с покупкой», — говорит она.

Давайте рассмотрим шаги, которые необходимо предпринять, чтобы спланировать аренду вашего текущего дома и одновременно найти новое жилье.

Связь с ведущим агентом

Если вы рассматриваете возможность покупки второго дома и сдачи в аренду первого, работа с ведущим агентом может помочь вам сориентироваться на каждом этапе, связанном с принятием этого решения и его успешной реализацией.

Найти агента

1. Оценка осуществимости

Во-первых, вы хотите определить, является ли ваш дом в кавычках «сдаваемым в аренду». Например, квартиру с одной кроватью и одной ванной может быть труднее сдать в аренду по сравнению с двумя спальнями с тремя ванными комнатами или с тремя спальнями с тремя ванными комнатами, но вам следует поработать со своим агентом, чтобы узнать, что пользуется спросом в вашем доме. участок . Как только вы попадете на территорию с четырьмя спальнями, сдать ее в аренду также может стать все труднее.

Вам также необходимо определить, сколько вы реально можете взимать за аренду, при этом имея возможность выплатить текущий ипотечный кредит, особенно если вы планируете взять дополнительный ипотечный кредит на свое новое жилье. Если вы не можете заранее заплатить за свой новый дом наличными, идея иметь две ипотеки может быть пугающей, поэтому вам нужно убедиться, что вы можете изменить этот план в финансовом отношении, особенно если вы не можете сразу найти арендатора.

Если вы не можете заранее заплатить за свой новый дом наличными, идея иметь две ипотеки может быть пугающей, поэтому вам нужно убедиться, что вы можете изменить этот план в финансовом отношении, особенно если вы не можете сразу найти арендатора.

Но, согласно Брауну, можно выплачивать ипотечный кредит за счет арендной платы, если у вас есть хорошие арендаторы и хорошая процентная ставка по существующему ипотечному кредиту.

2. Подумайте об управлении арендаторами

По словам Брауна, существуют также новые правила — в зависимости от того, где вы живете, — которые помогают гарантировать кредиторам, что у вас будут арендаторы, прежде чем вы получите ключи от своего нового дома. Чтобы недвижимость считалась сдаваемой в аренду, владелец должен иметь договор аренды, депозит и арендную плату за первый месяц, чтобы получить финансирование для второго дома, в котором они собираются жить.

«Если нет, то это все считается долгом, и они не позволят вам считать доход от аренды доходом», — говорит она.

Вам также необходимо подумать, покроет ли теоретическая арендная плата плюс ваш доход ваши финансовые потребности и сможете ли вы позволить себе два платежа по ипотеке (или иметь достаточно сбережений), если арендатор неожиданно съезжает или не платит арендную плату вовремя.

Но Браун считает, что опытный агент может помочь оценить рынок и определить реальную арендную плату, а также возможность найти арендаторов по этой ставке.

Как вы планируете управлять своей арендой? Если вы живете поблизости, вам будет легко починить протекающий кран или заменить недостающий набор ключей. Но если вы переезжаете за границу штата или города в поисках нового дома или боитесь стать арендодателем, вам может понадобиться помощь управляющего недвижимостью. Это может стоить от 8% до 12% от ежемесячной арендной платы, которую вы собираете, что может повлиять на то, сможете ли вы с комфортом позволить себе выплаты по ипотеке.

3. Посмотрите на ипотечный кредит вашего текущего дома

Далее вам нужно перепроверить, можете ли вы на законных основаниях сдавать свой дом в аренду, изучив текущий кредитный договор.

Большинство кредитов на ваше основное место жительства предусматривают, что вы должны жить в доме в течение определенного периода времени — обычно 12 месяцев — прежде чем вы сможете его сдать. Другие кредиты могут вообще запрещать вам сдавать в аренду дом, поэтому важно читать мелкий шрифт, иначе вам может потребоваться рефинансировать кредит, чтобы выполнить этот план.

В зависимости от того, где вы живете, в вашей ассоциации домовладельцев (ТСЖ) могут быть ограничения, которые ограничивают вашу возможность арендовать жилье. Но Браун говорит, что эти ограничения, скорее всего, связаны с краткосрочной арендой на время отпуска, а не с годовой арендой.

4. Разобраться с финансами

Прежде чем вы даже подумаете о том, чтобы сдать в аренду свой первый дом и задуматься о покупке второго, вам нужно разобраться со своими финансами с некоторой помощью вашего кредитора, страховой компании и налогового эксперта. С двумя объектами недвижимости вы, как правило, будете платить более высокие процентные ставки, вам придется предлагать более высокие первоначальные взносы, а кредиторы предъявляют более строгие требования к доходу, но эксперты могут помочь вам со всем.

Соображения кредитора по второму дому

Скорее всего, вам потребуется первоначальный взнос за второй дом, который в идеале составляет 20% от стоимости объекта. Если вы не можете позволить себе эту полную сумму в 20%, вам понадобится частное ипотечное страхование (PMI), которое увеличит ваши ежемесячные расходы.

Существует также возможность взять ссуду под залог дома или кредитную линию под залог дома (HELOC) на ваш текущий дом. Это может быть использовано для финансирования первоначального взноса по дополнительному ипотечному кредиту, но вы рискуете потенциально более высокими процентными ставками и шансом потерять свой дом, если вы не сможете погасить кредит. Вместе с этим новым кредитом могут быть также ограничения на размещение, которые не позволят вам арендовать это имущество в течение определенного периода времени, поэтому обязательно полностью объясните свой план своему кредитору.

Поговорите со своим страховщиком

Поскольку вы будете нести ответственность за имущество, вы, вероятно, захотите застраховать сдаваемое в аренду имущество — также известное как страхование арендодателя. Это покроет все: от материального ущерба до ответственности за потерю дохода от аренды.

Это покроет все: от материального ущерба до ответственности за потерю дохода от аренды.

Поговорите со своим страховщиком, чтобы вы могли изменить или добавить свой страховой полис. Кроме того, не забудьте отложить дополнительные деньги на техническое обслуживание и другие расходы; к счастью, вы сможете потребовать некоторые из этих расходов в качестве налогового вычета.

Проконсультируйтесь с налоговым юристом

Владение сдаваемым в аренду домом изменит способ подачи налоговой декларации, поэтому полезно, чтобы налоговый юрист разъяснил вам последствия — начиная с того, соответствует ли ваш дом инвестиционной собственности или сдаче в аренду на время отпуска. Кроме того, вам нужно будет учитывать налоги, которые вам придется платить с дохода от аренды, а также вычеты, которые вы можете потребовать, такие как расходы на ремонт и техническое обслуживание, комиссионные сборы риэлтора, расходы на оценку ипотеки, расходы на выселение и амортизационные расходы. .

Проконсультируйтесь со своим кредитным специалистом

Хорошие финансовые новости! Возможно, вы сможете использовать свой доход от аренды, чтобы компенсировать соотношение долга к доходу при подаче заявки на ипотеку на второй дом, поэтому обязательно поговорите с лицензированным кредитным специалистом об этой возможности. Используя форму 1007 Fannie Mae, график аренды, составленный лицензированным оценщиком, сравнит ваш дом с аналогичными объектами аренды в этом районе. Затем кредитор может использовать эту оценку для оценки вашей кредитоспособности, а также даст вам хорошее представление о том, сколько вы можете взимать за аренду.

Но вам все равно понадобятся резервные средства, чтобы доказать, что вы можете выплачивать кредит, если вы не можете арендовать недвижимость. Резервные фонды обычно должны составлять 2% от невыплаченных остатков по всем вашим ипотечным кредитам для тех, кто имеет менее четырех финансируемых объектов недвижимости. Имейте в виду, что вы можете пропустить этот шаг, если вам не нужен доход от аренды, чтобы претендовать на получение кредита.

Имейте в виду, что вы можете пропустить этот шаг, если вам не нужен доход от аренды, чтобы претендовать на получение кредита.

5. Подготовьте дом к сдаче в аренду

Как только ваши финансы будут в порядке, пришло время привести свой дом в аренду.

Браун рекомендует взглянуть на это место свежим взглядом, как будто вы собираетесь его продать. Хотя вам, вероятно, не нужно будет делать какой-либо капитальный ремонт, как если бы вы его продавали, вам нужно будет сделать ремонт, например, соскоблить и перекрасить облупившуюся краску или починить протекающую раковину.

Хороший агент также может помочь вам понять, как выглядит дом с арендной платой в вашем районе, чтобы вы не переусердствовали (или, что еще хуже, недооценили) и не заплатили за ремонт без хорошей прибыли. Браун также рекомендует поддерживать тесную связь с вашими арендаторами, чтобы они знали, что нужно уведомлять вас о любых проблемах, прежде чем они потенциально могут привести к дорогостоящим убыткам.

Ваш агент также может помочь с одновременным поиском нового дома и арендаторов. Браун предлагает работать с одним агентом, который знает временные рамки и давление, в котором вы находитесь, чтобы заполнить и найти дом, а также агент, который стремится найти арендаторов, которые будут платить арендную плату вовремя и будут относиться к собственности с уважением.

Сделайте свой переход

Итак, вы предприняли все необходимые шаги, чтобы подготовить свой первый дом к сдаче в аренду. Вы взяли кредит под залог дома, сделали небольшой ремонт для жильцов и нашли жильцов, которые будут готовы въехать в ближайшее время. Теперь ваша очередь искать свое новое жилье.

В идеале это место, в котором вы сможете расти в течение нескольких лет, пока вы потенциально не будете готовы вернуться на свое первое место или снова двигаться дальше. Опять же, агент с самым высоким рейтингом может помочь вам в этом процессе охоты за домом в этих стрессовых условиях и ограничениях по времени и будет упорядочивать все на протяжении всего пути.

Источник изображения заголовка: (мин. / Pexels)

Как купить второй дом и арендовать первый за 5 простых шагов

Не так давно большинство людей продавали один дом, прежде чем купить другой. Владение арендуемой недвижимостью было зарезервировано для 1%, у которых были нужные связи. Сегодня времена изменились, и все большее число домовладельцев покупают второй дом и сдают первый в аренду, чтобы получить небольшой дополнительный доход и создать долгосрочное благосостояние.

Хотя у сдачи в аренду первого дома есть несколько потенциальных преимуществ, есть и недостатки, о которых следует подумать. В этой статье мы рассмотрим 5 шагов, которые необходимо выполнить, чтобы купить второй дом и арендовать первый, начиная с основных преимуществ сдачи дома в аренду вместо продажи инвестору.

Основные выводы

- Преимущества сдачи в аренду первого дома включают в себя доход от аренды, возможность получения положительного денежного потока и налоговые льготы, которыми пользуются инвесторы в недвижимость.

- Цены на жилье в США исторически повышались, что делает недвижимость хорошим выбором для людей, желающих накопить богатство в долгосрочной перспективе.

- Шаги, которые необходимо предпринять, чтобы купить второй дом и сдать в аренду первый, включают оценку вашего личного финансового положения, понимание различных способов получения первоначального взноса и подсчет цифр, чтобы понять потенциальную финансовую отдачу.

Преимущества сдачи дома в аренду

Продажа вашего текущего дома и покупка другого может показаться путем наименьшего сопротивления. Тем не менее, есть преимущества использования первого дома для сдачи в аренду и покупки второго дома для проживания.

Доход от аренды

Ежемесячная арендная плата, полученная от арендатора, используется для оплаты ипотеки, налогов на имущество и страховки, ТСЖ сборы, ремонт. Когда арендная недвижимость имеет положительный денежный поток, в конце каждого периода остаются дополнительные деньги, которые арендодатель может сэкономить.

Например, предположим, что дом на одну семью стоимостью 250 000 долларов можно арендовать за 2 500 долларов в месяц. Согласно правилу 50%, операционные расходы, такие как ремонт, страхование и налоги на имущество, занимают около половины валового дохода от аренды. Если платеж по ипотеке составляет 900 долларов в месяц (только основная сумма и проценты), дом будет иметь положительный денежный поток в размере 350 долларов в месяц.

Конечно, денежный поток не всегда одинаков от месяца к месяцу, а в некоторые месяцы может быть даже отрицательным. Иногда затраты на ремонт выше или ниже, чем ожидалось, или может потребоваться больше времени, чтобы найти квалифицированных арендаторов, а в это время все еще необходимо оплачивать счета.

Хорошие способы выяснить, за что на самом деле можно арендовать дом, включают онлайн-инструменты, такие как Stessa Rent Estimate, Rentometer, Zillow Rental Manager, или просто объехать окрестности и найти похожие дома, доступные для аренды.

Налоговые льготы

Налоговое законодательство США благоприятно для инвесторов в недвижимость. В дополнение к вычету операционных расходов из дохода от аренды, арендодатель может также иметь возможность вычесть транспортные расходы для посещения сдаваемого в аренду имущества, а также деньги, потраченные на непрерывное образование и домашний офис.

Арендодатель также может использовать амортизационные отчисления для уменьшения налогооблагаемого чистого дохода. IRS позволяет амортизировать стоимость сдаваемой в аренду жилой недвижимости в течение 27,5 лет. Земля не может быть амортизирована, поэтому, если дом стоит 250 000 долларов США, а стоимость участка составляет 30 000 долларов США, ежегодные расходы на амортизацию составят 8 000 долларов США в год:

- стоимость дома 250 000 долларов США – стоимость участка 30 000 долларов США = 220 000 долларов США базисной стоимости / 27,5 лет = 8 000 долларов США. годовые амортизационные отчисления

Эти расходы на амортизацию затем заявляются в налоговой декларации арендодателя как вычет из любого чистого дохода, который генерирует инвестиционная недвижимость. Основное место жительства не может быть амортизировано, но как только первый дом превращается в сдаваемое в аренду имущество, начинаются налоговые льготы и амортизация.

Основное место жительства не может быть амортизировано, но как только первый дом превращается в сдаваемое в аренду имущество, начинаются налоговые льготы и амортизация.

Создай богатство

Роберт Кийосаки, автор бестселлера «Богатый папа, бедный папа », однажды сказал: «Инвестиции в недвижимость, даже в очень небольших масштабах, остаются проверенным и надежным средством создания индивидуального денежного потока и богатство.» Вместо того, чтобы продавать один дом и покупать другой, сохранить первый дом и сдать его в аренду может стать первым шагом на пути к финансовой свободе.

Как показывает эта диаграмма Федеральной резервной системы, средняя цена продажи домов выросла на 81% за последние 10 лет (с третьего квартала 2011 года по третий квартал 2021 года). Таким образом, если рост цен на жилье следует той же тенденции, дом стоимостью 250 000 долларов сегодня может иметь стоимость 450 000 долларов через десять лет.

Конечно, как и в случае с денежным потоком, цены на жилье могут как падать, так и расти. Вот почему многие инвесторы в недвижимость используют стратегию покупки и владения недвижимостью в долгосрочной перспективе.

Вот почему многие инвесторы в недвижимость используют стратегию покупки и владения недвижимостью в долгосрочной перспективе.

5 шагов, чтобы купить второй дом и арендовать первый

Несмотря на то, что сдача первого дома в аренду дает несколько преимуществ, следует тщательно обдумать наличие двух домов. Вот 5 основных шагов, которые необходимо выполнить, чтобы купить второй дом и сдать первый в аренду.

1. Оцените свое финансовое положение Наличие 2 домов может также означать наличие 2 ипотечных кредитов, что потенциально может создать финансовое бремя. Прежде чем покупать второй дом, эксперты предлагают погасить долг с высокими процентами, создать приемлемый финансовый бюджет и отложить достаточно денег на черный день на случай личных непредвиденных обстоятельств. Разговор с финансовым планировщиком или менеджером по недвижимости может быть двумя хорошими способами понять затраты на содержание первого дома в качестве арендной платы.

Получение наличных денег для первоначального взноса за второй дом может быть препятствием, которое легко преодолеть. Ссуда под залог дома или кредитная линия под залог дома (HELOC) — это ссуда, используемая для извлечения капитала из первого дома для финансирования первоначального взноса за второй дом. Другие источники для поиска денег для первоначального взноса могут включать использование пенсионного счета, рефинансирование наличными или заимствование у семьи и друзей.

Вот дополнительный ресурс для внесения первоначального взноса.

3. Убедитесь, что первый дом будет хорошо сдавать в арендуНесмотря на то, что спрос на сдаваемое в аренду имущество высок на большинстве рынков, некоторые дома приносят больший финансовый доход, чем другие.

Эта простая электронная таблица от Roofstock предоставляет простой способ просмотра потенциальных финансовых показателей данного объекта недвижимости. Вы можете использовать его для прогнозирования потенциальной доходности объекта. Просто введите некоторую информацию, чтобы просмотреть прогнозируемые ключевые показатели рентабельности инвестиций (ROI), включая денежный поток, рентабельность денежных средств, чистую операционную прибыль и ставку капитализации.

Вы можете использовать его для прогнозирования потенциальной доходности объекта. Просто введите некоторую информацию, чтобы просмотреть прогнозируемые ключевые показатели рентабельности инвестиций (ROI), включая денежный поток, рентабельность денежных средств, чистую операционную прибыль и ставку капитализации.

Некоторые из общих задач арендодателя и самостоятельного управления арендованной недвижимостью включают: законы.

Управление арендованной недвижимостью требует много знаний и труда, поэтому многие инвесторы нанимают управляющего недвижимостью. Местные управляющие недвижимостью упрощают пользование преимуществами аренды первого дома без традиционных хлопот, связанных с арендодателем.

5. Настройте хорошую систему бухгалтерского учетаКогда даже один дом сдается в аренду, требуется огромное количество документов. Такие предметы, как договоры аренды, квитанции об оплате арендной платы, оплаченные счета за обслуживание и записи переговоров между арендодателем и арендатором, должны быть организованы и надежно храниться.

Бесплатное программное обеспечение для сдачи в аренду недвижимости от Stessa автоматизирует отслеживание доходов и расходов, упрощая максимизацию потенциальной прибыли и получение даже налогового вычета, который предоставляется инвестору в недвижимость.

Stessa надежно записывает транзакции, автоматически классифицирует их по категориям для упрощения составления отчетов и подготовки налогов и предлагает бесплатное облачное хранилище для систематизации и хранения документов, квитанций и отчетов о недвижимости.