образец договора, порядок действий, и какие нужны документы, как происходит процедура и оформляется бумага о выдаче денег?

Продажа квартиры за наличный расчёт подразумевает под собой множество нюансов, которые стоит заранее учитывать.

Если вы решили осуществить данную сделку, то вам стоит собрать все необходимые документы и составить договор.

Рассмотрим все моменты, которые необходимо знать для успешного проведения сделки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-94-16. Это быстро и бесплатно!

Скрыть содержание

- Порядок действий при оформлении сделки

- Какие нужны документы?

Роль расписки при передаче денег

- Как оформляется договор купли-продажи жилья за наличку?

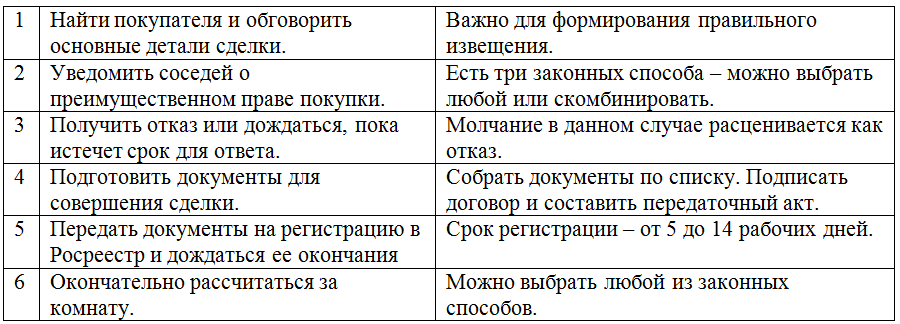

Порядок действий при оформлении сделки

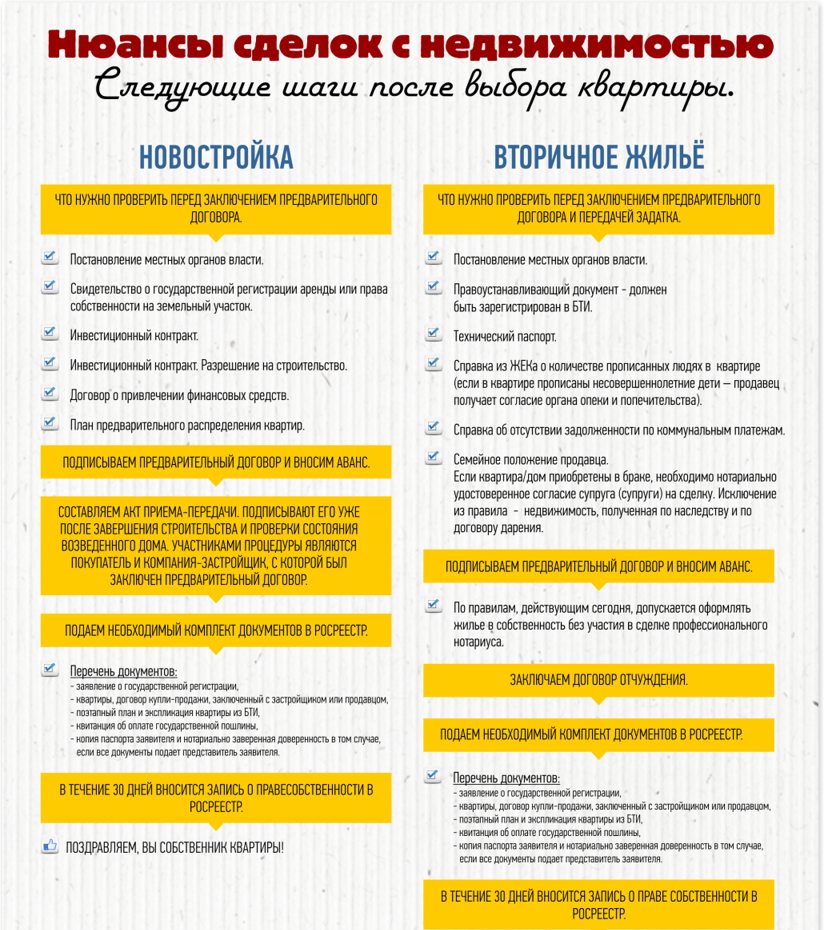

Как же происходит процедура купли-продажи жилья за наличку? Если вы решили продать квартиру за наличный расчёт, то порядок действий будет точно таким же, как и при безналичной оплате.

- Нужно подготовить необходимые документы.

- Правильно оформить договор.

- Зарегистрируйте право собственности на квартиру и получите свидетельство.

Многие покупатели перед подписанием основного договора заключают договор аванса или задатка. Для чего же он нужен?

- Если договор составлен о задатке, то в таком случае покупатель отдаёт продавцу какую-то часть от полной стоимости квартиры, и если он передумал её покупать, тогда задаток остаётся в полном размере у собственника жилой площади. Также бывают случаи, когда после получения задатка квартиру передумывают продавать. Тогда продавец обязан вернуть задаток покупателю в двойном размере.

- Аванс отличается тем, что в любом случае деньги возвращаются покупателю без двойного размера.

Возможно Вам будут интересны следующие статьи:

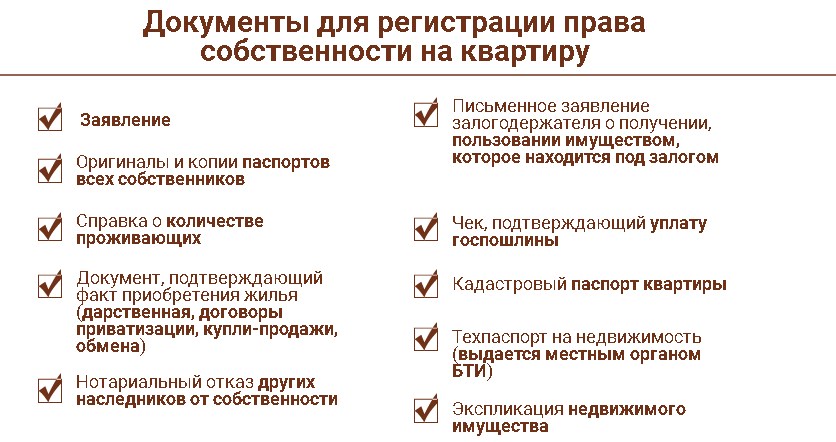

Какие нужны документы?

Для начала вам нужно будет собрать перечень данных документов:

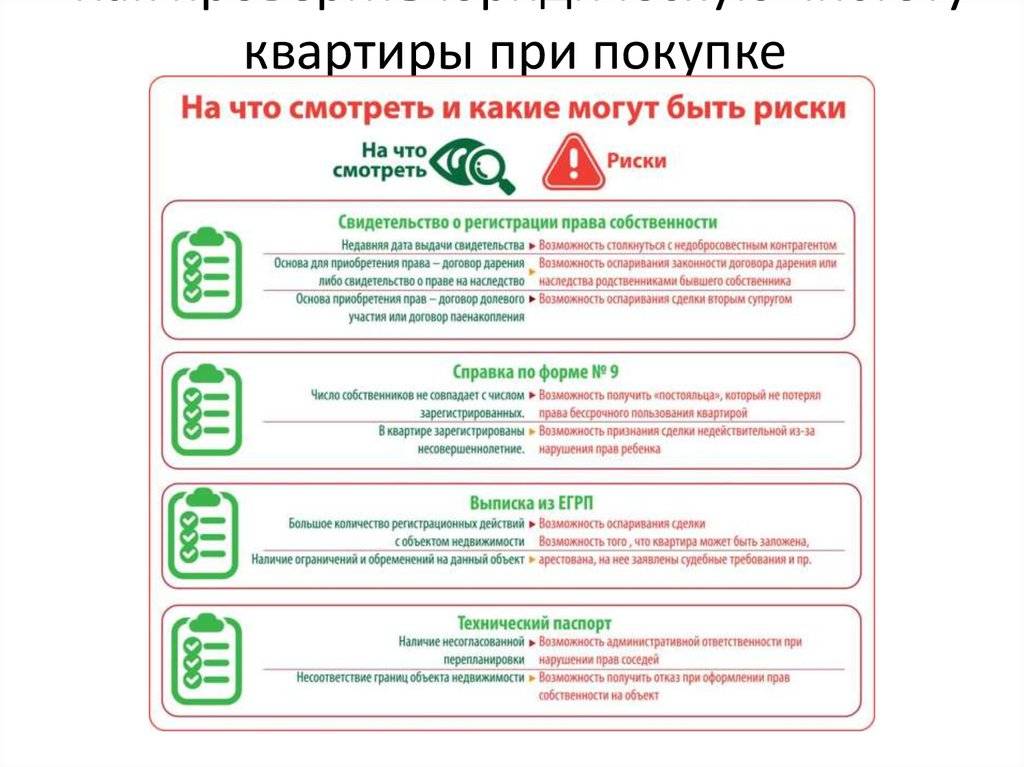

- Если владельцев жилой площади несколько, то обязательно нужно будет предоставить паспорт каждого.

- Свидетельство, которое подтверждает права на собственность. Если оно было утеряно каким-то образом, то можно обратиться в Регистрационную палату для того, чтобы вам выдали дубликат.

- Договор, который подтверждает продажу жилой площади.

- Справка, в которой обязательно должны быть перечислены все лица, прописанные в жилом помещении.

- Договор задатка или аванса.

Существуют случаи, когда ребёнок является владельцем какой-то части квартиры или всей жилой площадью. В таком случае необходимо получить согласие от органов опеки.

Если какая-то часть жилой площади принадлежит супругу, то вам необходимо предоставить его согласие на отчуждение недвижимость, которое обязательно должно быть заверено нотариусом:

- Если квартира была куплена в браке, то согласие необходимо предоставить.

- Если же имеется брачный договор, либо жилая площадь досталась в наследство или была подарена, то в таком случае согласие не требуется.

Существует перечень бумаг, которые обязательно нужно приложить к основным документам:

- Кадастровая документация на квартиру.

При её отсутствии следует обратиться в Кадастровую палату вашего города.

- Техническая документация на квартиру. При оформлении сделки она вам будет не нужна, но у новых собственников жилой площади она обязательно должна быть на руках. При её отсутствии следует обратиться в БТИ.

- Выписка из единого реестра. В ней будут прописаны все собственники квартиры, а также перечень обременений, если они имеются. При её отсутствии обратитесь в Росреестр или МФЦ.

- Справки, которые подтверждают отсутствие каких-либо задолженностей по коммунальным услугам.

- Справка, подтверждающая, что ни продавец, ни покупатель не стоят на учёте в наркологическом диспансере.

- Справка, подтверждённая налоговой службой о том, что налог будет выплачен.

Роль расписки при передаче денег

Если осуществляется продажа квартиры путём передачи наличных средств, то в таком случае необходимо составить расписку. Такой способ является менее безопасным, чем безналичная оплата, поэтому имеет намного больше недостатков.

Нередко встречаются случаи, когда происходит банальный обман со стороны покупателя или же просто несчастные случаи.

- Произошла кража денег.

- Деньги были утеряны.

Это только малый список тех опасностей, которые могут произойти при наличном расчёте. Именно поэтому

необходимо составлять расписку при данном способе продажи. Что в ней должно содержаться?

- ФИО обеих сторон.

- Полная стоимость недвижимости.

- Уточнение, была ли внесена предоплата.

- Сумма для передачи.

- Валюта, в которой будет оплачена стоимость недвижимости.

- Если имеются свидетели, то стоит указать сведения и о них.

- Место, время, дата, когда были переданы деньги.

- Расписка обязательно должна ссылаться на договор купли продажи, что является подтверждением исполнения обязательств по пунктам оплаты.

Какие функции выполняет расписка:

- Во-первых, расписка подтверждает, что деньги были переданы покупателем продавцу.

- Во-вторых, расписка может послужить доказательством в суде о получении денежных средств продавцом от покупателя.

- В-третьих, расписку запрашивает Налоговая инспекция, когда происходит оформление налогового вычета за квартиру.

Скачайте бланк расписки о получении денег при продаже квартиры

Образец расписки о получении денег при продаже квартиры:

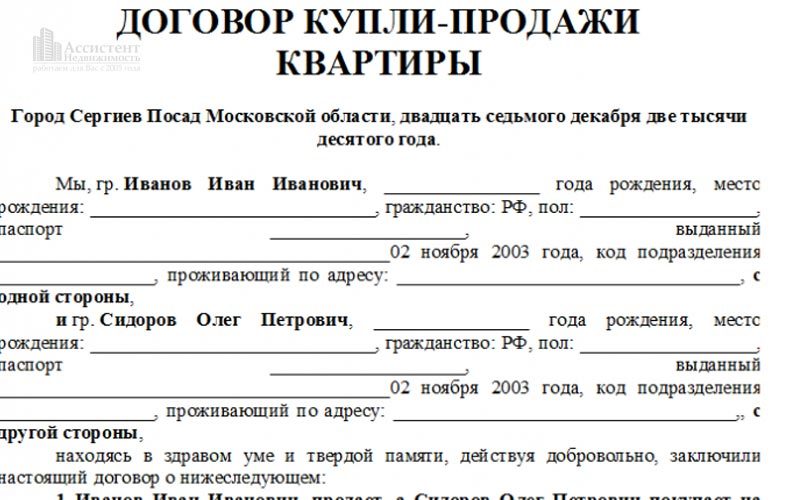

Как оформляется договор купли-продажи жилья за наличку?

После того, как вы собрали необходимые документы, то стоит заняться оформлением договора. Конечно, рекомендуется обращаться к специализированному юристу.

Стоит обратить внимание, что данный договор должен полностью выражать все пожелания и интересы как продавца, так и покупателя.

Договор должен содержать в себе следующую информацию об обеих сторонах:

- ФИО.

- Место, где был зарегистрирован.

- Дата рождения.

- Остальные паспортные данные.

Также в договоре обязательно должно быть указано месторасположение квартиры. В этот перечень должны войти:

- Полный адрес.

- Этаж.

- Из скольких комнат состоит.

- Сколько метров жилой площади.

Укажите полностью все данные.

В договоре также должны содержаться положения, которые касаются:

- Прав и обязанностей обеих сторон.

- Условие о том, что расчёт будет происходить наличными средствами.

- Полная стоимость квартиры.

Также должна быть указана материальная ответственность за неисполнение пунктов договора.

Важно! Соглашение будет действительно только в том случае, если в нём точно прописаны дата и время, когда оно было составлено.

Далее вы можете скачать образец и бланк ДКП:

- Скачать бланк договора купли продажи квартиры за наличный расчет

- Скачать образец договора купли продажи квартиры за наличный расчет

Стоит ещё раз обратить внимание, что наличный расчёт является более опасным, чем безналичный, так как в нём существует множество лазеек для мошенников.

Опять-таки, если вы занимаетесь продажей недвижимость впервые, то лучше всего обратиться к специализированному юристу для составления договора, который будет одобрен Росреестром.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас

+7 (499) 938-94-16 (Москва)

+7 (812) 467-39-65 (Санкт-Петербург)Это быстро и бесплатно!

Наверх

При её отсутствии следует обратиться в Кадастровую палату вашего города.

При её отсутствии следует обратиться в Кадастровую палату вашего города.

Если же в договоре имеется пункт о передаче денежных средств, то это не является подтверждением исполнения условий соглашения. Без расписки продавец может заявить, что финансовые обязательства не исполнены, и отказать в передаче прав собственности.

Если же в договоре имеется пункт о передаче денежных средств, то это не является подтверждением исполнения условий соглашения. Без расписки продавец может заявить, что финансовые обязательства не исполнены, и отказать в передаче прав собственности.

Однако при правильном составлении договора и расписки, вам не следует опасаться такого способа.

Однако при правильном составлении договора и расписки, вам не следует опасаться такого способа.Как рассчитаться за покупку недвижимости

Полина Качевская

риелтор

Профиль автора

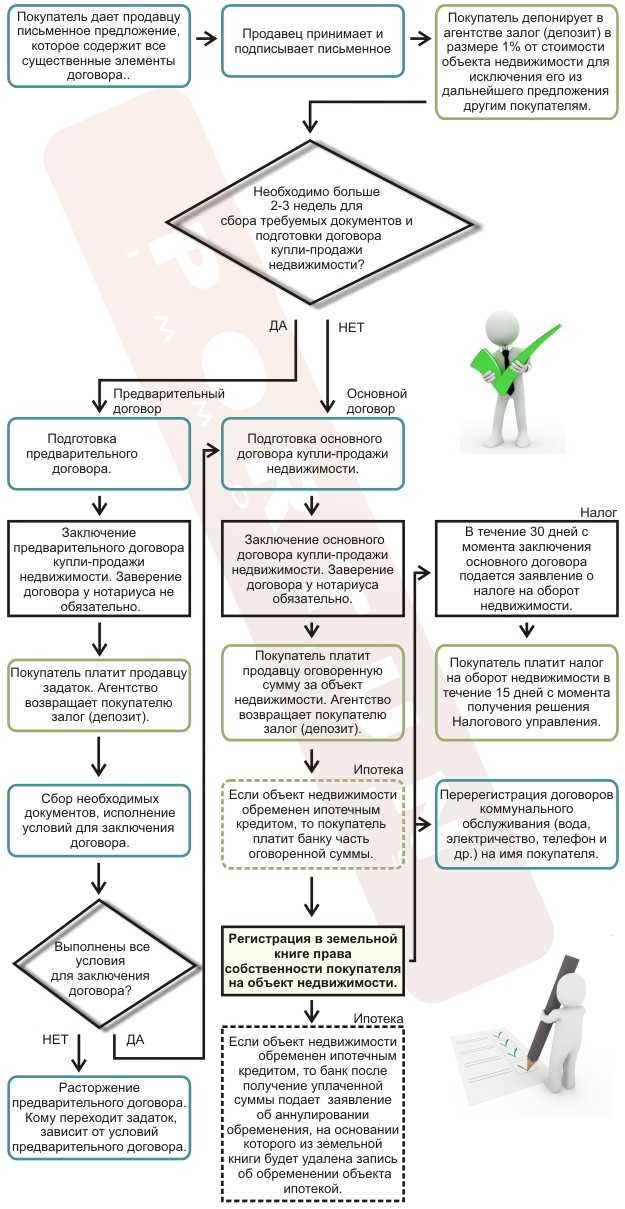

Сделки с недвижимостью всегда связаны с риском: продавец может не получить деньги, а покупатель — остаться без квартиры.

Основные опасности окружают момент расчета. Например, покупатель и продавец подписали договор купли-продажи, документы уже на регистрации. Право собственности еще не перешло покупателю, но деньги он уже отдал — в этом случае он не защищен. Дело в том, что между тем, как подписали договор, и его регистрацией проходит время — от нескольких дней до двух недель.

Например, покупатель и продавец подписали договор купли-продажи, документы уже на регистрации. Право собственности еще не перешло покупателю, но деньги он уже отдал — в этом случае он не защищен. Дело в том, что между тем, как подписали договор, и его регистрацией проходит время — от нескольких дней до двух недель.

Для защиты участников сделки на этом этапе привлекают третье незаинтересованное лицо: банк или нотариуса. Они принимают деньги и хранят их у себя, пока не сменится собственник. Продавец получает доступ к деньгам, только когда предъявит подтверждающие документы, которые указаны в договоре.

Расскажу о нескольких вариантах оплаты недвижимости и о тонкостях, которые важно учитывать.

О каких способах расчета вы узнаете

- Ячейка

- Аккредитив

- Эскроу-счет

- Сервис безопасных расчетов

- Депозит нотариуса

- Из рук в руки

СПОСОБ № 1

ЯчейкаСтоимость: от 3000 Р

В чем суть. У каждого банка есть хранилище — депозитарий, там находятся индивидуальные банковские сейфы, которые называют ячейками. За определенную плату их можно взять в аренду и хранить там ценные вещи: драгоценности, семейные реликвии или деньги.

У каждого банка есть хранилище — депозитарий, там находятся индивидуальные банковские сейфы, которые называют ячейками. За определенную плату их можно взять в аренду и хранить там ценные вещи: драгоценности, семейные реликвии или деньги.

Существует два варианта аренды ячейки: с использованием или обычное предоставление сейфа. Если с банком заключен договор на предоставление сейфа, ответственности за содержимое банк не несет — описи вложения нет.

ст. 922 ГК РФ

Если подписан договор на использование банковского сейфа, банк отвечает за то, что вы туда положили. Составляется опись вложения: банк проверяет, что клиент закладывает в ячейку, и фиксирует это. Эта услуга не очень выгодна банку из-за повышенной ответственности. Ее стоимость зависит от тарифов банка и обычно она минимум в полтора раза выше, чем стоимость аренды сейфа без описи вложения.

Когда используют. В сделках с недвижимостью ячейку используют нечасто, чаще всего в случаях, когда стоимость квартиры занижают или завышают. Например, у покупателей нет первоначального взноса и они просят завысить стоимость квартиры в договоре на эту сумму. Банку предъявляют расписку или документ, что продавец уже получил эту сумму в качестве аванса. Если продавец хочет уйти от НДФЛ, он просит занизить стоимость квартиры. Эти варианты классифицируются уголовным кодексом как налоговое преступление или мошенничество.

Например, у покупателей нет первоначального взноса и они просят завысить стоимость квартиры в договоре на эту сумму. Банку предъявляют расписку или документ, что продавец уже получил эту сумму в качестве аванса. Если продавец хочет уйти от НДФЛ, он просит занизить стоимость квартиры. Эти варианты классифицируются уголовным кодексом как налоговое преступление или мошенничество.

ст. 159.1, ст. 198 УК РФ

Но бывают и случаи, когда никаких подвохов нет — просто один из участников сделки не доверяет безналичным способам расчетов.

Расчет через ячейку не подходит для валютных нерезидентов — это иностранные граждане без вида на жительства в РФ.

Сообщество 13.01.21

Как пересчитать НДФЛ, если стал нерезидентом?

Даже рублевые расчеты с валютными нерезидентами признаются валютными операциями, поэтому их нужно проводить только безналичным способом. Это касается и продавцов, и покупателей.

п. 9 ч. 1 ст. 1

ч. 3 ст. 14 закона от 10. 12.2003 № 173-ФЗ

12.2003 № 173-ФЗ

В противном случае налоговая может признать операцию незаконной, а это грозит штрафом для резидента — от 20 до 40% от суммы сделки.

ч. 1 ст. 15.25 КоАП РФ

Что нужно делать. Расчет через ячейку выглядит так. Покупатель подписывает с банком договор аренды. В нем особое внимание уделяют условиям доступа. Обычно продавец не может забрать деньги, пока не предоставит выписку из ЕГРН на имя нового собственника.

Тут нужно учитывать, что с 29 июня 2022 года Росреестр не ставит штампы на договоры купли-продажи, поэтому подтвердить государственную регистрацию права на недвижимость теперь можно только выпиской из ЕГРН.

Бывает, что покупатели хотят подстраховаться и включают в условия доступа дополнительные документы, например справку о том, что в квартире никто не зарегистрирован. Точное название документа зависит от региона, например в Санкт-Петербурге это «Форма № 9», а в Москве — «Единый жилищный документ».

А чтобы покупатель не забрал деньги из ячейки во время регистрации, в условиях доступа прописывают, что во время срока аренды пройти в депозитарий может только продавец, предъявив паспорт и выписку из ЕГРН.

/guide/seif/

Что такое банковская ячейка

После того как покупатель подпишет договор на аренду ячейки, стороны сделки подписывают договор об отчуждении прав, а если есть ипотека — то и кредитный договор.

Покупатель привозит деньги с собой или снимает в кассе, для этого их нужно предварительно заказать. Продавец может проконтролировать этот процесс. Когда деньги выдали из кассы, нужную сумму скрепляют лентой и упаковывают в специальный банковский пакет — обычно это вакуумный пакет, на котором видно, если его вскрывали.

Далее покупатель в сопровождении банковского сотрудника проходит в депозитарий, закладывает деньги в ячейку и закрывает ее ключом. На время регистрации ключ остается у покупателя или сдается третьему лицу на ответственное хранение. О втором варианте расскажу чуть дальше.

После регистрации сделки стороны забирают документы. Покупатель отдает продавцу ключ от ячейки. Продавец пишет расписку о том, что получил деньги, и показывает в банке выписку из ЕГРН с именем нового собственника — в зависимости от условий доступа. И его пропускают в депозитарий, чтобы забрать деньги.

И его пропускают в депозитарий, чтобы забрать деньги.

/moneybag/

Как не отдать сумку с деньгами

Вопросы безопасности. Ячейка — не самый надежный способ расчетов. Вот что нужно сделать, чтобы снизить риски:

- Передать ключ от ячейки на ответственное хранение третьему лицу, например агенту, который ведет сделку, или банку. Это нужно, чтобы продавец мог без проблем получить ключ после регистрации сделки.

- Никому не говорить о датах сделки и о том, что рассчитываетесь наличными. Когда продавец заберет деньги из ячейки, лучше положить их на счет в том же банке. Нужно понимать, что поскольку в ячейку закладывают наличные, их могут украсть как из депозитария, так и из рук. Если необходимо доставить их в другой банк, то лучше заказать инкассацию, стоимость услуги — от 0,5 до 2% от суммы.

- Проверить вторую сторону на резидентство — попросите показать документ, удостоверяющий личность и гражданство. Любой гражданин РФ, даже если он постоянно проживает за рубежом, сохраняет статус валютного резидента. Также ими считаются иностранцы, у которых есть вид на жительство.

- Проверить подлинность купюр. Можно заказать проверку наличных — обычно это делает продавец. Такую услугу предоставляют все банки, они берут от 0,1% от суммы проверяемых денег. Поэтому в некоторых случаях дешевле взять в аренду счетную машинку, которая проверяет подлинность купюр. Это обойдется примерно в 5000 Р в сутки.

- Если банк не делает опись содержимого ячейки, можно подстраховаться распиской, которая составлена в присутствии свидетелей. Но это не дает гарантий. В депозитариях обычно не устанавливаются камеры, поэтому если преступник скажет, что украл только два миллиона, а по факту пропало двенадцать, доказать это будет непросто.

Любой гражданин РФ, даже если он постоянно проживает за рубежом, сохраняет статус валютного резидента. Также ими считаются иностранцы, у которых есть вид на жительство.

Любой гражданин РФ, даже если он постоянно проживает за рубежом, сохраняет статус валютного резидента. Также ими считаются иностранцы, у которых есть вид на жительство.Сейчас случаев кражи из ячейки не так много, но они встречаются. Обычно воруют сотрудники банков. Такое случается даже в крупных городах и известных банках.

Но если ячейку используют, чтобы уклониться от налогов, то в случае кражи вряд ли суд поможет вернуть деньги продавцу. Ведь придется признать перед судом соучастие в преступлении.

Ведь придется признать перед судом соучастие в преступлении.

Все, что нужно знать о недвижимости

Лучшие статьи о том, как покупать, продавать, снимать и обустраивать жилье — в вашей почте по вторникам. Бесплатно

СПОСОБ № 2

АккредитивСтоимость: от 2000 Р

В чем суть. Аккредитив работает как онлайн-ячейка — банк берет обязательство перевести деньги по указанным реквизитам после того, как стороны выполнят все условия:

- договора купли-продажи, если продается уже готовое жилье;

- договора уступки права требования на квартиру, если новостройку еще не сдали.

Когда используют. Аккредитив регулярно применяют в расчетах по сделкам с недвижимостью. Правовые казусы могут возникнуть только при альтернативных сделках — об этом расскажу чуть позже.

/guide/letter-credit/

Что такое аккредитив

Что нужно делать. Схема расчета — как с ячейкой. Только здесь вы не имеете дело с наличными деньгами.

Только здесь вы не имеете дело с наличными деньгами.

В сделках обычно используют безотзывный безакцептный аккредитив. Безотзывный — это значит, что покупатель не может обратно забрать деньги со счета, пока не истечет срок действия аккредитива. Его прописывают в заявлении на аккредитив. Обычно банки ставят срок около двух месяцев, но если вы понимаете, что регистрация сделки займет больше времени, то лучше открыть аккредитив на более долгий срок.

Безакцептный — это значит, что если продавец выполнит условия доступа, то банк переведет ему деньги. Участие покупателя для этого не потребуется.

Обе стороны защищены от срыва сделки. Продавец присутствует, когда покупатель открывает аккредитив, и внимательно проверяет условия доступа — они прописываются в заявлении на открытие аккредитива. Обычно это выписка из ЕГРН. После регистрации продавец предоставляет ее в банк и деньги переводятся на его счет. Срок зависит от условий сделки — обычно до трех банковских дней.

Как правило, раскрыть аккредитив можно на счет любого банка без комиссии.

Вопросы безопасности. Вот что стоит сделать, чтобы снизить риски по сделке:

- Проверить реквизиты счета, на который уходят деньги, — их указывают в заявлении. Это поможет избежать бюрократических ошибок.

- Заключить соглашение о взаиморасчетах при альтернативной сделке. Альтернатива — это цепочка сделок. Например, Иван покупает квартиру у Марии, а Мария покупает у Екатерины — в этой цепочке трое участников и две сделки. Иван — нижний покупатель, а Екатерина — верхний продавец. Но Мария денег не получает: Иван открывает аккредитив на имя Екатерины, с которой он не связан договорными отношениями. Просто в условиях доступа к счету для Екатерины прописывают два зарегистрированных договора купли-продажи: Ивана с Марией и Марии с Екатериной. Еще такой аккредитив могут называть «аккредитив с трансферацией».

В таких сделках необходимо заранее продумывать все действия. И чтобы подстраховаться, лучше заключать со всеми сторонами сделки соглашение о взаиморасчетах.

/alternative-flat/

Как я купила квартиру по альтернативной сделке

В противном случае есть такие риски.

Первый — если Мария пойдет в суд и обвинит Ивана в том, что он купил у нее квартиру, а денег не передал. У Ивана потребуют доказательство оплаты непосредственно Марии. Ведь формально она не давала согласие, чтобы деньги поступили на счет Екатерины. Поэтому Екатерину могут обвинить в необоснованном обогащении, а Ивана — обязать вернуть Марии деньги или квартиру.

ст. 1102 ГК РФ

Второй риск связан с налоговыми вычетами. В письме Минфина есть разъяснение: чтобы получить вычет при альтернативных сделках с аккредитивом, необходимо предоставить заявление на открытие аккредитива и документы, которые подтвердят перевод денег со счета покупателя на счет продавца.

Письмо Минфина от 11.12.2020 № 03-04-05/108749

Если Мария решит подать на вычет при покупке, то она сможет предоставить договор купли-продажи, а вот подтвердить расходы не сможет, так как вся или часть суммы придет Екатерине со счета Ивана. Но ведь нет гарантии, что Иван предоставит документы по запросу.

Но ведь нет гарантии, что Иван предоставит документы по запросу.

Также стоит проверить банк на предмет банкротства. Аккредитив работает с безналичными деньгами. Если банк обанкротится, то физически забрать деньги не получится: все, что лежит на счетах банка, находится в обороте. Сумму с аккредитива компенсирует агентство по страхованию вкладов (АСВ). Максимальная сумма покрытия АСВ — 1 400 000 Р. Обычно это меньше, чем стоимость квартиры. Поэтому чтобы получить остальные деньги, придется встать в очередь кредиторов.

ст. 14 закона от 23.12.2003 № 177-ФЗ

Но банкротство не случается внезапно. Оно сопровождается негативным информационным фоном, проблемами с переводами, ограничениями и претензиями со стороны ЦБ, резкими сменами тактики. Например, если банк предлагает невероятно выгодные условия по вкладам, но выдает их с ограничениями, это явные признаки того, что дела идут плохо. В этом случае лучше провести расчеты через другой банк.

Сообщество 30.03.22

Должен ли я выплачивать ипотеку, если банк обанкротился или у него отозвали лицензию?

Еще следует прописать срок передачи квартиры. Чтобы не получилось так, что продавец еще не получил деньги, а квартиру уже нужно передавать, в договоре купли-продажи устанавливают срок передачи квартиры. Для этого лучше использовать такую формулировку: «Продавец передает квартиру покупателю в течение N рабочих дней после поступления денег на счет продавца».

Например, она исключает ситуацию, когда покупатель уже получил ключи от квартиры, а продавец еще не получил деньги от банка. Дело в том, что для этого он должен предоставить ему выписку из ЕГРН, которую получает только покупатель. Но нет гарантии, что покупатель выйдет на связь, если ключи уже у него.

Рассмотрим еще эскроу-счет и сервис безопасных расчетов (СБР) как версию аккредитива. Концептуально здесь ничего не меняется, но появляется ряд новых нюансов.

СПОСОБ № 3

Эскроу-счетСтоимость: примерно 1% от суммы

В чем суть. Эскроу — это банковский счет, на котором деньги депонируются на время сделки.

Эскроу — это банковский счет, на котором деньги депонируются на время сделки.

Когда используют. Этот способ расчетов используют в долевом строительстве. Реже — в сделках на вторичном рынке. Форма договора счета эскроу трехсторонняя: покупатель, продавец и банк. В отличие от аккредитива она более гибкая. Эскроу удобно использовать в сложных сделках, когда расчеты «ветвятся» и возникает множество доплат.

/guide/escrow/

Что такое счет эскроу

Что нужно делать. Механизм расчета с помощью эскроу ничем концептуально не отличается от аккредитива. Но так как договор счета эскроу трехсторонний, всем участникам сделки необходимо заранее запросить договор у банка и внимательно его прочесть. В отличие от аккредитива, продавец тоже в нем участвует, поэтому может добавить необходимые для себя пункты.

СПОСОБ № 4

Сервис безопасных расчетовСтоимость: 600—2400 Р в зависимости от банка и региона

В чем суть. Сервис безопасных расчетов — СБР — специально создан для сделок с недвижимостью. Покупатель переводит деньги на специальный счет банка или его «дочки» и оплачивает еще одну услугу — электронную регистрацию сделки. Обычно она стоит около 10 000 Р, точная сумма зависит от банка.

Сервис безопасных расчетов — СБР — специально создан для сделок с недвижимостью. Покупатель переводит деньги на специальный счет банка или его «дочки» и оплачивает еще одну услугу — электронную регистрацию сделки. Обычно она стоит около 10 000 Р, точная сумма зависит от банка.

В каком порядке это происходит, зависит от регламента банка. Например, в Сбере электронную регистрацию сделки и СБР оплачивают в момент перевода денег на аккредитив.

После этого участники сделки получают онлайн-уведомления или смс о статусе сделки и платежа за квартиру. Когда регистрация прошла, деньги автоматически падают на счет продавца.

Когда используют. СБР выручал в пандемию. Также он помогает, когда один из участников сделки находится в другом городе или собирается надолго уехать.

/prodal-za-nedelyu/

Как продавали неликвидные квартиры в пандемию

На момент, когда писалась статья, такую услугу оказывали только Сбербанк и ВТБ.

Что нужно делать. СБР максимально похож на аккредитив. После того как стороны подписали договор, одна из сторон оплачивает услуги за СБР или расходы делят пополам. Деньги хранятся на специальном счете банка, пока сделку не зарегистрируют в Росреестре. Когда банк получает от Росреестра уведомление о том, что сделка прошла, сервис автоматически перечисляет деньги на счет продавца.

Вопросы безопасности. Так как сервис сравнительно новый, бывают технические ошибки, когда после регистрации деньги переводят покупателю вместо продавца. В этом случае звонят в банк, чтобы разобраться и исправить. Но если покупатель успеет вывести эти деньги, придется судиться.

Чем различаются аккредитив, эскроу и СБР

| Аккредитив | Эскроу-счет | Сервис безопасных расчетов | |

|---|---|---|---|

| Доступность услуги | Везде | Не все банки | Сбер и ВТБ |

| Возможность добавить условия раскрытия | Да | Да | Нет |

| Чем регламентируются расчеты | Положение Банка России от 29. 06.2021 № 762-П 06.2021 № 762-П | § 3 части 2 ГК РФ | Внутренними документами банка |

| Раскрытие без присутствия сторон сделки | Да | Нет | Да |

| Альтернативная цепочка | Да | Да | Нет |

| Срок | От 3 месяцев | По согласованию | Бессрочно |

| Получение средств на счет другого банка | Да | Да | Нет |

| Несовершеннолетний продавец | Да | Да | Нет |

| Страхование АСВ | 1 400 000 Р | 10 000 000 Р | Нет |

Доступность услуги

Аккредитив

Везде

Эскроу-счет

Не все банки

Сервис безопасных расчетов

Сбер и ВТБ

Возможность добавить

условия раскрытия

Аккредитив

Да

Эскроу-счет

Да

Сервис безопасных расчетов

Нет

Чем регламентируются расчеты

Аккредитив

Положение Банка России от 29. 06.2021 № 762-П

06.2021 № 762-П

Эскроу-счет

§ 3 части 2 ГК РФ

Сервис безопасных расчетов

Внутренними документами банка

Раскрытие без присутствия

сторон сделки

Аккредитив

Да

Эскроу-счет

Нет

Сервис безопасных расчетов

Да

Альтернативная цепочка

Аккредитив

Да

Эскроу-счет

Да

Сервис безопасных расчетов

Нет

Аккредитив

От 3 месяцев

Эскроу-счет

По согласованию

Сервис безопасных расчетов

Бессрочно

Получение средств

на счет другого банка

Аккредитив

Да

Эскроу-счет

Да

Сервис безопасных расчетов

Нет

Несовершеннолетний продавец

Аккредитив

Да

Эскроу-счет

Да

Сервис безопасных расчетов

Нет

Страхование АСВ

Аккредитив

1 400 000 Р

Эскроу-счет

10 000 000 Р

Сервис безопасных расчетов

Нет

СПОСОБ № 5

Депозит нотариусаСтоимость: 0,5% от суммы

В чем суть. Нотариус сам проводит сделку, в течение трех рабочих дней регистрирует договор и сразу после этого переводит деньги продавцу.

Нотариус сам проводит сделку, в течение трех рабочих дней регистрирует договор и сразу после этого переводит деньги продавцу.

cт. 88.1 основ законодательства РФ

о нотариате

Это безопасно и удобно, так как все серьезные риски, которые есть при расчете через ячейку и аккредитив, снимаются. По закону деньги, которые находятся на счетах нотариусов, выводятся из конкурсной массы при банкротстве банка. А поскольку способ расчета безналичный, деньги не могут физически украсть.

п. 2 ст. 189.91 закона от 26.10.2002 № 127-ФЗ

Когда используют. Депозит нотариуса можно использовать во всех случаях. И через него не получится завысить или занизить стоимость недвижимости.

Что нужно делать. Расчет по сделке с помощью депозита нотариуса происходит так. Стороны встречаются и подписывают договор, который заранее согласовали. А нотариус удостоверяет его.

В договоре прописывают способ расчетов, где указано, что покупатель переводит на счет нотариуса нужную сумму после того, как стороны подпишут договор. Взамен он получает справку, что деньги внесены на депозитный счет и приняты, чтобы исполнить обязательства по договору купли-продажи. С этого момента обязательство по оплате квартиры считается исполненным. При других способах расчета это обязательство исполнено только после того, как продавец фактически получит деньги.

Взамен он получает справку, что деньги внесены на депозитный счет и приняты, чтобы исполнить обязательства по договору купли-продажи. С этого момента обязательство по оплате квартиры считается исполненным. При других способах расчета это обязательство исполнено только после того, как продавец фактически получит деньги.

/guide/depozit-notariusa/

Как устроен депозит у нотариуса и в каких случаях он пригодится

Когда деньги зачислены на счет нотариуса, он подает документы в Росреестр. И когда тот зарегистрирует право собственности, деньги с публичного счета нотариуса поступают на счет продавца. Никакие документы для этого предъявлять не нужно — нотариус сам контролирует сделку и видит всю информацию.

Вопросы безопасности. Вот что стоит сделать, чтобы снизить риски.

Основное — прописать порядок оплаты в договоре. Продавцов может напугать, что как только покупатель перевел деньги нотариусу, обязательство по оплате считается исполненным. Но деньги всегда идут после того, как договор подписан. Нотариус дождется, когда деньги поступят к нему на счет, и только после этого передаст документы на регистрацию. Также он подскажет, как лучше сформулировать пункт об оплате в договоре. Я обычно пишу так:

Но деньги всегда идут после того, как договор подписан. Нотариус дождется, когда деньги поступят к нему на счет, и только после этого передаст документы на регистрацию. Также он подскажет, как лучше сформулировать пункт об оплате в договоре. Я обычно пишу так:

«Расчеты по сделке производятся с использованием депозита нотариуса (ФИО, реквизиты счета). Покупатель обязуется перечислить деньги не позднее N дней с даты подписания настоящего Договора и до подачи документов на государственную регистрацию и имеет право вернуть деньги, только если регистрация перехода права не состоялась.

Продавец имеет право получить деньги с депозита после регистрации права собственности на квартиру на имя Покупателя».

Еще рекомендую составить соглашение о приеме-передаче денег. По заявлению покупателя на возврат денег нотариус может перечислить их обратно на счет покупателя. Чтобы этого не произошло, заключают соглашение о приеме-передаче денег. Это аналог условий доступа в ячейку или раскрытия аккредитива. Там прописывают срок, в течение которого должна пройти регистрация перехода права, и судьба денег по истечении этого срока. Нотариус может помочь составить документ.

Там прописывают срок, в течение которого должна пройти регистрация перехода права, и судьба денег по истечении этого срока. Нотариус может помочь составить документ.

/guide/notarize/

Как заверить договор у нотариуса

СПОСОБ № 6

Из рук в рукиСтоимость: бесплатно

В чем суть. После того как договор подписан, деньги просто передаются в руки продавцу.

Когда используют. Из рук в руки можно передавать деньги в любой сделке, кроме ипотеки. Этот способ больше подходит для небольшой суммы, которую теоретически не жалко потерять. И даже в этом случае лучше иметь рычаги давления на другую сторону сделки.

Что нужно делать. Договоритесь о времени сделки, когда подпишете договор и передадите деньги. Удобнее всего это сделать в МФЦ — вам все равно придется пойти туда, чтобы сдать документы на регистрацию. Когда сотрудник МФЦ заберет документы, можно рассчитаться с продавцом.

Что делать? 31.07.19

Как взыскать долг, когда нет расписки, а из доказательств только переписка в соцсетях?

Это лишь примерная схема, которая может меняться в зависимости от договоренностей сторон.

Вопросы безопасности. Это самый ненадежный способ расчетов и для продавца, и для покупателя. Вот что стоит сделать, чтобы снизить риски:

- Не использовать наличные — переводить деньги на банковский счет продавца. Это безопаснее, чем иметь дело с пачкой денег: покупателя или продавца не ограбят, фальшивые купюры тоже исключены.

- Совместно контролировать регистрацию перехода права в Росреестре: регулярно проверять информацию на сайте Росреестра и быть на телефоне — если вам позвонят и сообщат о приостановке, необходимо своевременно устранить помехи, например исправить ошибки в документах. Но это все равно не спасет от суда, если деньги передали, а регистрация сделки по каким-то причинам не прошла.

- Проверить подлинность купюр. Для этого можно взять в аренду счетную машинку с функцией проверки подлинности купюр — она стоит около 5000 Р в сутки.

- Оформить передачу денег распиской в присутствии свидетелей, которые визируют расписку — то есть указывают на ней свои ФИО, паспортные данные и подпись. Можно привлечь нотариуса, чтобы он зафиксировал факт передачи денег, такая услуга стоит около 1500 Р, но окончательная цена зависит от региона.

Если деньги переводят на счет продавца, то расписку часто заменяют выпиской по счету. Но в судах больший вес имеет именно написанная от руки расписка, которую завизировали свидетели.

Кратко о способах расчетов на сделке

- Простую сделку можно провести самостоятельно. Например, когда у квартиры один собственник, один покупатель и нет обременений.

- Если сделка альтернативная, квартира в ипотеке, есть дети-собственники, долги или любые нестандартные ситуации, лучше обратиться к юристу или риелтору — так вы снизите риски, сбережете нервы и деньги.

- Ячейка — не самый надежный способ расчетов, так как приходится иметь дело с наличными деньгами. Ее используют в сделках с заниженной или завышенной стоимостью квартиры в договоре — как правило, это серые схемы, в которых не стоит участвовать.

- В альтернативных сделках необходимо заранее продумать все расчеты и заключить со всеми сторонами сделки соглашение о взаиморасчетах.

- По возможности стоит избегать расчета из рук в руки.

Процесс покупки дома за наличные в 2022 году за 16 шагов

Вы накопили крупную сумму наличными и, наконец, готовы использовать ее для покупки дома. Или, возможно, вы накопили значительный капитал в своем нынешнем доме и хотите продать его, чтобы уменьшить его размер до недвижимости, которую вы могли бы купить за наличные.

Или, может быть, вы покупатель, пытающийся конкурировать на рынке 2022 года, который слышал об этих новых программах предложения наличных, которые рекламируют компании, занимающиеся недвижимостью.

Остается задаться вопросом: есть ли вообще смысл покупать за наличные в 2022 году, и как выглядит этот процесс? Если бы кто-нибудь составил для вас пошаговую разбивку…

Вам повезло, потому что мы так и сделали! Мы поговорили с экспертами, которые рассказали нам о тонкостях покупки за наличные. Вот что нужно знать продвинутым покупателям.

Почему продавцы (до сих пор) любят наличные

Покупка за наличные имеет множество преимуществ — во-первых, вы не будете платить ипотечный кредит (звучит неплохо!). Вы также избежите дополнительных расходов на страхование ипотечного кредита и сэкономите тысячи долларов на процентах по ипотечному кредиту, поскольку вам не придется их платить.

Но главная причина, по которой так много покупателей обращаются к наличным деньгам на сегодняшнем сверхгорячем рынке продавцов? Получение преимущества над другими ставками.

«Нам нравится работать с покупателем за наличный расчет, — говорит Шерри Людекер, агент по недвижимости с самым высоким рейтингом в Джонсон-Сити, штат Теннесси. «Покупатель, покупающий дом с помощью ипотечного кредита, все равно может лишиться финансирования, даже при наличии солидного письма с предварительным одобрением. Таким образом, покупатель за наличный расчет дает продавцам душевное спокойствие. Так сделка может умереть на один меньше».

«Покупатель, покупающий дом с помощью ипотечного кредита, все равно может лишиться финансирования, даже при наличии солидного письма с предварительным одобрением. Таким образом, покупатель за наличный расчет дает продавцам душевное спокойствие. Так сделка может умереть на один меньше».

Оценка остается актуальной проблемой

Говоря о том, как сделка может быть преждевременно расторгнута, давайте на минутку поговорим об оценках.

В случае сделки, обеспеченной ипотекой, кредитор должен провести оценку, чтобы подтвердить стоимость дома и установить ограничения на сумму, которую покупатель может занять за него. Если дом не оценивается и покупатель не может покрыть разницу, продавцу, возможно, придется либо согласиться на более низкую цену, либо вернуть дом на рынок.

Оценка стала актуальной проблемой для покупателей и продавцов. Это связано с тем, что в 2021 году рекордное количество оценок было ниже цены предложения, что поставило под угрозу тысячи сделок.

«Оценка может разрушить всю сделку», — говорит Кристин Маркесиелло, ведущий агент по недвижимости в Саратога-Спрингс, Нью-Йорк. Поэтому неудивительно, что продавцы часто склоняются к предложению наличными, которое не требует оплаты.

«Теперь, поскольку предложения у всех такие сильные, моменты принятия решения [продавца] сводятся к мелочам», — объясняет Маркезьелло.

Устранение непредвиденных обстоятельств, связанных с оценкой, часто может привести к заключению сделки, иногда даже когда конкурирующий покупатель, обеспеченный ипотекой, предлагает несколько более высокую цену.

Поговорите с учреждением, в котором хранятся ваши деньги, и попросите их предоставить письмо о том, что вы можете купить наличными до определенной суммы, и приложите его к своему предложению.

Покупка дома за наличные: процесс

Иметь наличные, чтобы сделать более конкурентоспособное предложение, — это здорово, но как насчет фактического процесса покупки наличными? Это может быть проще, чем использование ипотеки, но покупка дома почти никогда не бывает легкой (если только вы не делаете это на аукционе в здании суда!). Давайте пройдем весь процесс, шаг за шагом.

Давайте пройдем весь процесс, шаг за шагом.

1. Соберите наличные

Первый шаг к покупке дома за наличные — это убедиться, что все наличные собраны в одном месте.

Возможно, у вас уже есть достаточно денег на сберегательном счете, которые можно потратить на идеальный дом. Но если ваши деньги спрятаны в разных местах, например, в акциях или на счетах денежного рынка, вы захотите обналичить эти счета и собрать свои деньги вместе.

Вам, вероятно, захочется поговорить с финансовым консультантом и специалистом по налогам, прежде чем обналичить все, просто чтобы убедиться, что вы понимаете полную картину и все налоговые последствия ликвидации этих типов счетов.

Как только вы выясните, откуда берутся деньги, будет легче сделать следующий шаг: получить подтверждение того, что у вас есть наличные.

2. Получить подтверждение наличия средств в банке

Если вы делаете предложение наличными и хотите быть конкурентоспособным, хорошо иметь письмо от банка, подтверждающее, что у вас есть наличные деньги, советует Людекер.

«Поговорите с учреждением, в котором хранятся ваши деньги, и попросите их предоставить письмо о том, что вы можете совершить покупку наличными до определенной суммы, и приложить его к вашему предложению».

Предоставление письма, подтверждающего наличие средств, более безопасно, чем предоставление банковской выписки, содержащей конфиденциальную информацию.

3. Найдите свой дом

Теперь начинается самое интересное — покупка дома!

Хороший агент по недвижимости может не только помочь вам сузить круг выбора, но и определить, является ли цена, которую продавец просит за дом, справедливой или нет. Тот факт, что у вас есть определенная сумма денег, которую нужно сжечь, не означает, что вы должны переплачивать за дом.

Совершая покупки, помните о нескольких важных деталях.

Во-первых, подумайте о том, какой может быть ваша жизнь через пять лет. Несмотря на то, что интересующий вас дом может отлично подойти для вашей жизни сегодня, останется ли он актуальным через пять лет?

Помните, что косметические детали, такие как цвет краски на стенах или ландшафт перед входом, легко и недорого изменить. Не зацикливайтесь на мелочах, которые вам не нравятся в доме. Вместо этого сосредоточьтесь на домашних системах. Крыша, окна и система вентиляции и кондиционирования в хорошем рабочем состоянии? Аппараты современные? Взгляните на общую картину, так как дом с хорошо работающими системами даст вам максимальную отдачу от затраченных средств.

Не зацикливайтесь на мелочах, которые вам не нравятся в доме. Вместо этого сосредоточьтесь на домашних системах. Крыша, окна и система вентиляции и кондиционирования в хорошем рабочем состоянии? Аппараты современные? Взгляните на общую картину, так как дом с хорошо работающими системами даст вам максимальную отдачу от затраченных средств.

Наконец-то вы знаете, что говорят о недвижимости: место, место, место. Купив дом, вы можете изменить в нем почти все, что захотите, кроме того, где он расположен. Если вам нравится дом, но у вас есть сомнения относительно его местоположения, хорошо подумайте, прежде чем брать на себя обязательство.

4. Установите выигрышную стратегию предложения с вашим агентом

На современном рынке недвижимости создание идеального предложения как никогда важно.

«Думаю, теперь люди понимают, что каждый срок контракта — это момент, который может быть точкой принятия решения, и своего рода моментом «сделай это или сломай» для них с точки зрения получения дома, потому что у них так много разных предложений», — объясняет Маркезиелло. .

.

Прошли те времена, когда вы могли зайти по запрашиваемой цене и легко заключить сделку. И забудет о попытках получить скидку на цену! Сегодня каждая деталь вашего предложения должна быть на высоте, иначе вы можете проиграть следующему покупателю.

Но это не значит, что вы должны подвергать себя риску. Вы должны тщательно обдумать, следует ли включать в контракт непредвиденные обстоятельства, чтобы защитить себя в сделке.

Непредвиденные обстоятельства означают, что вы готовы купить дом при условии проверки определенных деталей. Хотя вам не понадобится непредвиденное финансирование, вы можете рассмотреть непредвиденные обстоятельства инспекции и непредвиденные обстоятельства оценки.

И помните: то, что вы можете устранить непредвиденные обстоятельства, не означает, что вы должны это делать. Около 87% покупателей используют инспекции не просто так. И оценка может кажется ненужной волокитой кредитора, но на самом деле это также может защитить вас от переплаты.

Так как же совмещать соперничество с защитой себя? Работайте в тесном контакте с вашим агентом, чтобы создать предложение, отвечающее конкретным потребностям продавца. Иногда это может означать предложение более высокой цены, более гибкие сроки закрытия сделки или соглашение об обратной аренде (когда вы сдаете дом обратно продавцу на определенный период времени после закрытия сделки). Иногда это означает стратегический отказ от непредвиденных обстоятельств.

5. Сделайте ставку

Вы завершили исследование продавца, создали идеальное выигрышное предложение и готовы сделать этот милый домик своим собственным. Пришло время представить свое предложение и скрестить пальцы. Когда ваша ставка будет выбрана, вы будете готовы быстро двигаться с наличными на руках!

6. Выберите расчетного агента

Несмотря на то, что вам не нужно иметь дело с кредитором, вам не избежать процесса закрытия и оформления права собственности, чтобы убедиться, что нет проблем с правом собственности на дом и что сделка будет закрыта гладко.

В зависимости от того, где находится имущество, ваш агент по расчету сделает для вас несколько вещей. Они будут действовать как независимая третья сторона для хранения, учета и перевода денег, а также облегчат поиск и передачу титула.

В большинстве штатов вашим расчетным агентом будет правоустанавливающая компания или компания условного депонирования, но в других случаях закрытие может осуществляться специальными поверенными по закрытию сделок. Поговорите со своим агентом по недвижимости и выберите агента по урегулированию, который может довести сделку до завершения и обеспечить тщательное исследование титула.

7. Обезопасьте свой чек на задаток

Если вы предлагали задаток в рамках сделки, получите кассовый чек на сумму задатка. Вы захотите принести кассовый чек вместо пачки наличных, потому что «наличные — это слово, а не вещь», — говорит Людекер.

«Наличным не место в недвижимости — никто не хочет, чтобы куча наличных считалась».

Расчетный агент будет удерживать задаток до тех пор, пока сделка не будет завершена.

8. Пройти техосмотр

Пришло время убедиться в отсутствии каких-либо скрытых проблем с вашим будущим новым домом, запланировав осмотр.

Людекер говорит, что покупатели за наличные часто включают в свое предложение возможность проверки «только в информационных целях». «Это указывает на то, что если что-то будет раскрыто, вы можете уйти, но не будете просить о ремонте», — говорит Людекер.

Другими словами, когда вы включаете непредвиденные обстоятельства проверки только в информационных целях, вы говорите продавцу, что независимо от того, что обнаружится проверка, вы не будете просить его сделать ремонт — хотя вы оставляете за собой право уйти, если проверка выявила огромную проблему. В противном случае вы готовы купить дом как .

9. Примите участие в исследовании названия

Исследование правового титула является важной частью процесса покупки дома, потому что вы хотите убедиться, что в доме нет неизвестных залогов или претензий, прежде чем вы вступите во владение. Этим должен заниматься ваш расчетный агент.

Этим должен заниматься ваш расчетный агент.

Вам также следует подумать о приобретении титульной страховки, которая застрахует ваши права собственности на недвижимость на тот случай, если исследование правового титула что-то упустит.

10. Подумайте о проведении топографической съемки

Если вы покупаете большой участок земли или участок земли без четко определенного участка, подумайте о проведении межевания. Обследование точно покажет, где проходят границы собственности, определит, находится ли дом в пойме, и наметит любые сервитуты.

11. Получить страховку домовладельца

Несмотря на то, что вы покупаете свой дом сразу и не обязаны его страховать, покупка страховки домовладельца по-прежнему является мудрым решением. Вы вкладываете свои с трудом заработанные деньги в актив стоимостью сотни тысяч долларов, поэтому хотите убедиться, что он застрахован на случай, если произойдет что-то неожиданное.

Если вы не уверены, какой уровень страхования домовладельца вам следует получить, спросите у своего страхового агента (ваш агент по страхованию автомобилей — хорошее место для начала, если у вас нет полиса домовладельца в вашем нынешнем жилье).

12. Рассмотреть оценку

Хотя на самом деле вам не нужна оценка, потому что вы платите наличными, вы можете захотеть подтвердить, что дом, который вы покупаете, стоит того, что вы платите, для собственного спокойствия.

13. Обеспечить чек на баланс

Теперь, когда вы осмотрели и оценили дом, пришло время подготовиться к оплате дома.

Получите чек на остаток задолженности после вычета уже уплаченных вами задатков. Соберите средства в кассовом чеке или запланируйте банковский перевод.

14. Выясните, какие еще средства вам могут понадобиться

Придется ли вам платить взносы товариществу собственников жилья? Вы несете ответственность за оплату расходов на закрытие — или это сделает продавец? Эти условия должны быть изложены в вашем договоре купли-продажи.

Поговорите со своим агентом о том, что вы должны, кроме покупной цены, чтобы все было готово к работе.

15. Проведите финальное прохождение

Перед тем, как дом закроется, вы пройдете еще раз, чтобы убедиться, что он в том состоянии, в котором вы его ожидаете.

Убедиться, что в доме «чисто под метлой», что есть все, что должно быть (хозяева забрали технику, хотя она была включена в сделку?), и что продавцы не оставили большого беспорядка позади, когда они двигались.

16. Приходи на закрытие

Пришло время официально стать домовладельцем!

Поскольку вы не подаете заявку на ипотеку, процесс закрытия будет быстрее, чем если бы вы занимали деньги.

«Иногда сделка с наличными может быть закрыта через неделю, две или три», — говорит Людекер, а не через месяц или больше, в зависимости от того, решит ли покупатель провести проверку или возникнут какие-либо сложности с титулом.

«Ничто не занимает так много времени с наличными, потому что вам не нужно заниматься финансовыми делами», — объясняет она. «Кредиторам часто требуется больше времени, что может замедлить процесс».

Когда вы подойдете к столу закрытия, возьмите с собой удостоверение личности, кассовый чек или банковский перевод на сумму покупки и все, что, по словам вашего агента, может вам понадобиться.

17. Переезжай в свой дом!

Пришло время переехать и наслаждаться своим новым домом!

Помните, что ваша ипотека должна быть погашена до 15 числа каждого месяца — шучу! Вы приобрели свой дом за наличные, так что наслаждайтесь свободой, которую дает образ жизни без ипотеки.

Плюсы и минусы покупки за наличные

Пока что покупка наличными звучит как беспроигрышный вариант, верно? Это быстрее и надежнее, чем взять ипотеку. Но могут быть и существенные недостатки, о которых следует помнить. Давайте погрузимся в это!

Профи

- Сделайте более конкурентоспособные предложения

- Выбирайте непредвиденные обстоятельства (с умом)

- Не беспокойтесь о колебаниях процентных ставок

- Экономьте деньги на ипотечном страховании и процентах

- Платите меньше затрат на закрытие и комиссию за кредит

- Избежать многолетних платежей по ипотеке

- Закрывайте быстрее с меньшим напряжением

- Немедленно приобретите свой дом

- Бонус: вы всегда можете рефинансировать позже, если это необходимо

Минусы

- Все ваши деньги связаны с одной инвестицией и не являются ликвидными, если они вам нужны

- Эти деньги могут приносить вам больше пользы при других инвестициях

- Вы не получите налоговых льгот по процентам по ипотеке

- Отказ от инспекции и оценки может подвергнуть вас финансовому риску

- Оплата наличными не так быстра, как раньше, и могут быть задержки

- На рынке 2022 года вы можете не получить большую скидку при оплате наличными

Есть ли способ получить выгоду от наличных денег, не опустошая свои сбережения?

Покупка дома за наличные может упростить процесс, но не всегда является самым выгодным решением для покупателя. В зависимости от того, сколько вы накопили и сколько стоит дом, позже вы можете столкнуться с трудностями, если вам понадобятся средства на ремонт, техническое обслуживание или помощь в финансировании жизненного события.

В зависимости от того, сколько вы накопили и сколько стоит дом, позже вы можете столкнуться с трудностями, если вам понадобятся средства на ремонт, техническое обслуживание или помощь в финансировании жизненного события.

Предложение наличными HomeLight сочетает в себе лучшее из двух миров: покупатели могут сделать высококонкурентное предложение с оплатой наличными, финансируя свою покупку, а продавцы могут быстро закрыть сделку и быть уверенными в том, что сделка заключена. Это стоит изучить, если вы заинтересованы в оплате наличными, но не решаетесь связать все эти средства в одном месте.

Источник изображения заголовка: (Джастин Ху / Unsplash)

Как предъявить подтверждение наличия средств для покупки дома за наличные | Главная Руководства

Автор Кэти Хабас Обновлено 23 декабря 2020 г.

Одним из документов, которые вам необходимо предъявить в процессе покупки жилья, является письмо из банка, подтверждающее наличие средств. Этот документ необходим независимо от того, подаете ли вы заявку на ипотеку или представляете предложение наличными. Он обеспечивает стороннее подтверждение того, что у вас есть финансовые средства для оплаты расходов на закрытие, будь то авансовый платеж по ипотеке или полная стоимость дома.

Он обеспечивает стороннее подтверждение того, что у вас есть финансовые средства для оплаты расходов на закрытие, будь то авансовый платеж по ипотеке или полная стоимость дома.

Подтверждение наличия денежных средств Предложение наличными

Каждому покупателю необходимо предъявить подтверждение наличия денежных средств перед закрытием дома, вплоть до дня закрытия. Это верно независимо от того, берете ли вы ипотечный кредит или покупаете дом за наличные. Продавец должен знать, действительно ли вы можете позволить себе дом, прежде чем продолжить. Если вы не можете, продавец просто тратит время, развлекаясь с вашим предложением.

Вам не нужно набивать портфель пачками наличных в качестве доказательства. Все, что вам нужно, это подтверждение наличия средств в вашем банке. По данным Института корпоративных финансов, этот документ включает контактную информацию банка, общую сумму наличных денег на ваших текущих и сберегательных счетах на момент обработки письма и подпись представителя банка.

Вы можете предоставить банковские выписки вместо письма, подтверждающего наличие средств. Спросите вашего кредитора. Если разрешены банковские выписки, представьте как выписки с текущего, так и сберегательного счетов.

Избегайте этих ошибок

При создании письма, подтверждающего наличие средств, банк может учитывать только ликвидные активы. Неважно, сможете ли вы продать свою машину или нынешний дом, чтобы получить достаточно денег для покупки. Если он еще не находится на текущем или сберегательном счете, он не будет включен в ваше письмо о подтверждении наличия средств.

То же самое относится к инвестициям, депозитным сертификатам, 401(k)s и индивидуальным пенсионным счетам. Тщательно подумайте, прежде чем снимать средства с этих счетов преждевременно, так как это может повлечь за собой штраф. Если использование этих ресурсов является частью вашего плана по предложению денег за дом, снимите средства задолго до того, как они вам понадобятся.

На самом деле, Realtor.com рекомендует получить письмо с подтверждением наличия средств до того, как вы сделаете предложение о покупке дома, а не после. Вашему банку обычно требуется от одного до двух рабочих дней, чтобы подготовить письмо для вас. Не удивляйтесь, если ваш агент по недвижимости снова попросит подтверждение наличия средств перед закрытием сделки.

«Наличными для закрытия» — это чек

Наконец, важно помнить, что хотя вы платите за дом «наличными», на самом деле вы не приносите счета для закрытия. Вместо этого вы будете платить за свой дом кассовым чеком, заверенным чеком или банковским переводом во время закрытия. Поскольку все три операции обрабатываются банком, они являются последним способом, которым все стороны, участвующие в сделке, подтверждают, что у вас есть средства, необходимые для заключения договора купли-продажи.

Если вы не любите хранить деньги в банке, самое время сделать исключение.