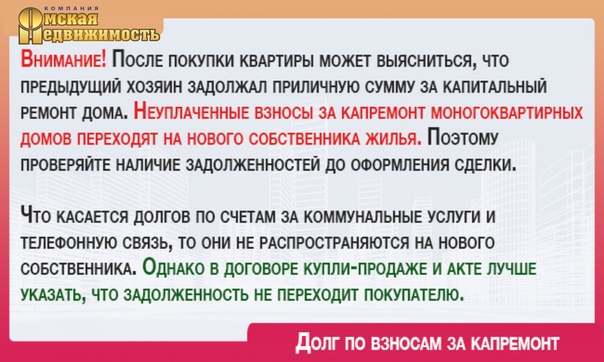

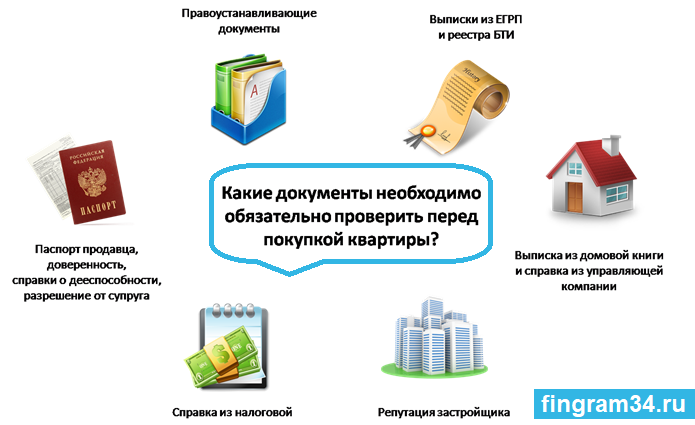

Покупка квартиры: что и как нужно проверять?

Перед тем как принять важное решение в своей жизни, мы всегда делаем, своего рода, домашнее задание, отвечая на вопросы, которые, по нашему мнению, определяют правильность выбора. Иногда нам свойственно принимать эмоциональные решения, не задумываюсь о последствиях, но все же в большинстве случаев, мы хотим найти логичное и обоснованное решение при решении вопроса. Покупка недвижимости не исключение, наоборот, проверять и думать нужно в разы тщательнее, ведь риски слишком высоки. И мечта обзавестись собственными метрами может не только не сбыться, а и обернуться разочарованием и рядом проблем.

Чем руководствуетесь Вы при выборе недвижимости? Опытом своих родителей, которые получили жилье, когда Вы были ребенком? Советами друзей, которые недавно сделали приобретение? Информацией на форумах и в соцсетях? А знаете ли Вы, что для каждого случая есть ряд особенностей и чужой успешный или не успешный опыт не обязательно повториться у Вас?

Многие потенциальные покупатели обращаются в агентства недвижимости, подписывая договор, по которому агентство обязуется подыскать объект, предоставить сопутствующие услуги, а так же сопроводить клиента до момента сделки, однако, в таких договорах четко прописывается, что они не несут ответственности за информацию, предоставление которой не входит в их компетенцию (аресты, ипотеки, риски). И в итоге, далеко не всегда, покупатель получает именно то, что хотел. Если говорить о привлечении сторонней помощи, для изучения такого вопроса, то лучше обратиться к специалисту. Сейчас многие юридические компании, специализирующиеся на недвижимости, предоставляют услугу — Real Estate Due Diligence — всестороннюю юридическую экспертизу объекта недвижимости. Услуга уже однозначно не новая и довольно востребованная. Данная экспертиза позволяет полностью изучить историю объекта, обнаружить подводные камни, возможные риски, до момента подписания документов и расчета. Но в данном случае, сам объект подыскивает покупатель.

И в итоге, далеко не всегда, покупатель получает именно то, что хотел. Если говорить о привлечении сторонней помощи, для изучения такого вопроса, то лучше обратиться к специалисту. Сейчас многие юридические компании, специализирующиеся на недвижимости, предоставляют услугу — Real Estate Due Diligence — всестороннюю юридическую экспертизу объекта недвижимости. Услуга уже однозначно не новая и довольно востребованная. Данная экспертиза позволяет полностью изучить историю объекта, обнаружить подводные камни, возможные риски, до момента подписания документов и расчета. Но в данном случае, сам объект подыскивает покупатель.

Для того чтобы до конца понять, следует ли покупать ту или иную квартиру, мы составили контрольный лист того, что необходимо сделать перед покупкой недвижимости, в зависимости от того, на рынке первичного или вторичного жилья Вы собираетесь приобрести квартиру.

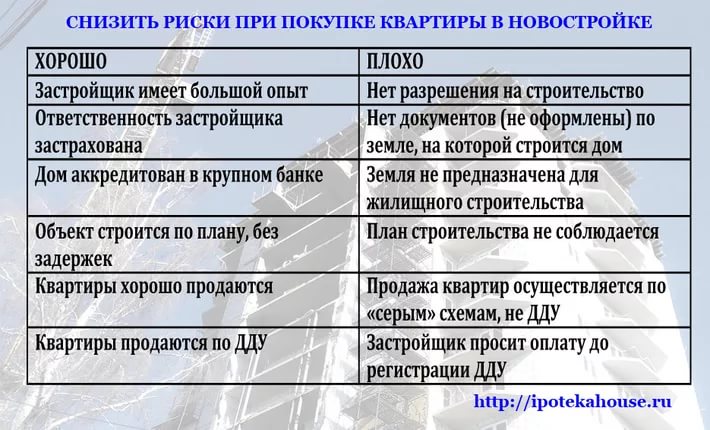

Покупка квартиры на первичном рынке

Покупку квартиры на первичном рынке в большинстве случаев выбирают как выгодную инвестицию, которая может принести разовый доход примерно в 40%, или годовой доход примерно в 12%. Но это также хороший вариант для тех, кто ищет жилье для себя.

Но это также хороший вариант для тех, кто ищет жилье для себя.

Продажа квартир в новостроях осуществляется непосредственно отделом продаж выбранного Вами жилого комплекса, те же квартиры можно купить через риелтора. Независимо от этого, основной договор покупателем будет подписываться с компанией застройщика.

Этап 1. Проверяем, не выходя из дома

Действие: гуглим.

Уделите несколько часов поискам в интернете. Зайдите на сайт застройщика, или сайты посвященные новостроям и жилью, посмотрите, какие из объектов он строит еще, или уже построил, соблюдает ли сроки сдачи в эксплуатацию объектов строительства, какую информацию размещает на своем сайте, насколько он открыт перед общественностью, какая репутация сложилась у него на форумах, какие отзывы о нем пишут, с какими проблемами, сталкиваются собственники недвижимости, когда получают недвижимость в собственность.

Результат: изучив даже этот небольшой объем материала, Вы уже можете определить — импонирует ли Вам застройщик и вызывает ли доверие.

Действие: проверяем компанию Застройщика.

Застройщик — это, чаще всего, юридическое лицо и всю информацию о нем можно посмотреть на сайте Минюста, сделав бесплатный запрос по названию или коду юридического лица.

Результат: узнаем дату основания, учредителей, размер уставного капитала, виды деятельности, статус юрлица, не является ли он банкротом, не открыто ли в отношении него исполнительное производство за непогашенные долги.

Действие: проверяем компанию Застройщика в Едином государственном реестре судебных решений.

Результат: если компания была или есть участником судебных разбирательств — Вы обязательно это увидите.

__

Напомним, проверить застройщика перед покупкой квартиры и поставить его на мониторинг можно также с помощью сервиса CONTR AGENT

Действие: проверяем землю.

С помощью Публичной кадастровой карты можно в свободном доступе проверить достоверные данные о земельном участке (позже, у застройщика необходимо запросить документ подтверждающий право владения или пользования земельным участком).

Результат: Вы узнаете назначение земельного участка, на котором осуществляется застройка, его площадь, вид собственности.

Итог 1 этапа: предварительно собрав информацию, Вы можете смело отправляться к застройщику в гости. Показав, что вы уже владеете некоторой информацией, представители застройщика не будут стараться что-то скрыть или приукрасить. Составьте список всех вопросов, которые планируете задавать представителю застройщика, не рассчитывайте, что Вы все вспомните.

Этап 2. Идем в отдел продаж.Действие: просим застройщика показать всю документацию на строительство.

Среди обязательных документов, которые Вам должны предоставить должны быть:

— лицензия на строительные работы;

— градостроительные условия и ограничения;

— разрешения на строительство;

— документы на землю;

— декларация о начале строительных работ;

— технические условие на подключение коммуникаций (отдельно электричество, водоснабжение, водоотведение, газоснабжение (при наличии).

Результат: если застройщик беспрепятственно предоставляет Вам на ознакомление данные документы — это уже хорошо, однако, в некоторых видах документов сложно разобраться человеку, не являющемуся специалистом, чем застройщик может воспользоваться. Наличие такого пакета документов, и готовность предоставить его потенциальным покупателям — дает покупателю основные гарантии деятельности Застройщика.

Действие: ознакамливаемся с договором.

Строгого образца таких договоров нет, более того, в зависимости от способа продажи, они действительно могут отличаться. Среди видов договоров, которые чаще всего используются при продаже жилой недвижимости, можно отметить: договор покупки имущественных прав, инвестиционный договор, договор паевого участия в Жилищно-строительном кооперативе, предварительный договор купли-продажи. Прежде чем подписывать договор — хорошо его изучите. В любом из вышеуказанных договоров, или договоре, который предложит Вам застройщик обязательно указывается: стоимость, условия оплаты, порядок выплаты рассрочки, дата сдачи объекта в эксплуатацию, права и обязанности сторон, условия расторжения договора.

Результат: при изучении договора Вы четко понимаете условия сделки, обезопасив себя от непредвиденных ситуаций, таких как выплата огромных процентов за просрочку, невозможность привлечения Застройщика к ответственности за нарушение сроков сдачи объекта, или, исправления работ ненадлежащего качества.

Дополнительно обратите внимание:

Люди, приобретавшие недвижимость у застройщика, также могут ее продавать. Происходит это путем переуступки прав требования. В таком случае, Вам необходимо изучить договор, который уже был заключен между застройщиком и первым покупателем, а также дополнительное трехстороннее соглашение о замене стороны, с первого продавца на Вас. При окончании строительства и ввода объекта в эксплуатацию с Вами будет подписан акт приема-передачи и зарегистрировано право собственности.

При совершении таких сделок, уточняйте, кому конкретно принадлежат имущественные права.

Действие: готовимся правильно подписать акт приема-передачи.

Подписание договора — финишная прямая, а вот подписание акта приема-передачи — его пересечение. У Вас должно быть четкое понимание: после того как Вы подписываете данный документ — застройщик не примет от Вас ни одной претензии. Если в квартире отсутствует что либо, что по условиям договора должно было быть, или при строительстве (отделочных работах) были нарушены строительные нормы, составляйте акт о нарушениях и требуйте исправления ситуации.

Результат: Вам не придётся лишний раз спорить с застройщиком и исправлять его недочеты за свой счет. Внимательный подход к данному вопросу поможет уберечь от дополнительных хлопот и затрат, на которые Вы явно не рассчитывали.

Итог 2 этапа: в отделе продаж Вы получаете всю необходимую информацию об объекте. Но, даже если все документы застройщика окажутся в порядке, не спешите подписывать документы. Возьмите шаблон договора домой и уже после его изучения и анализа данных от Застройщика принимайте окончательное решение.

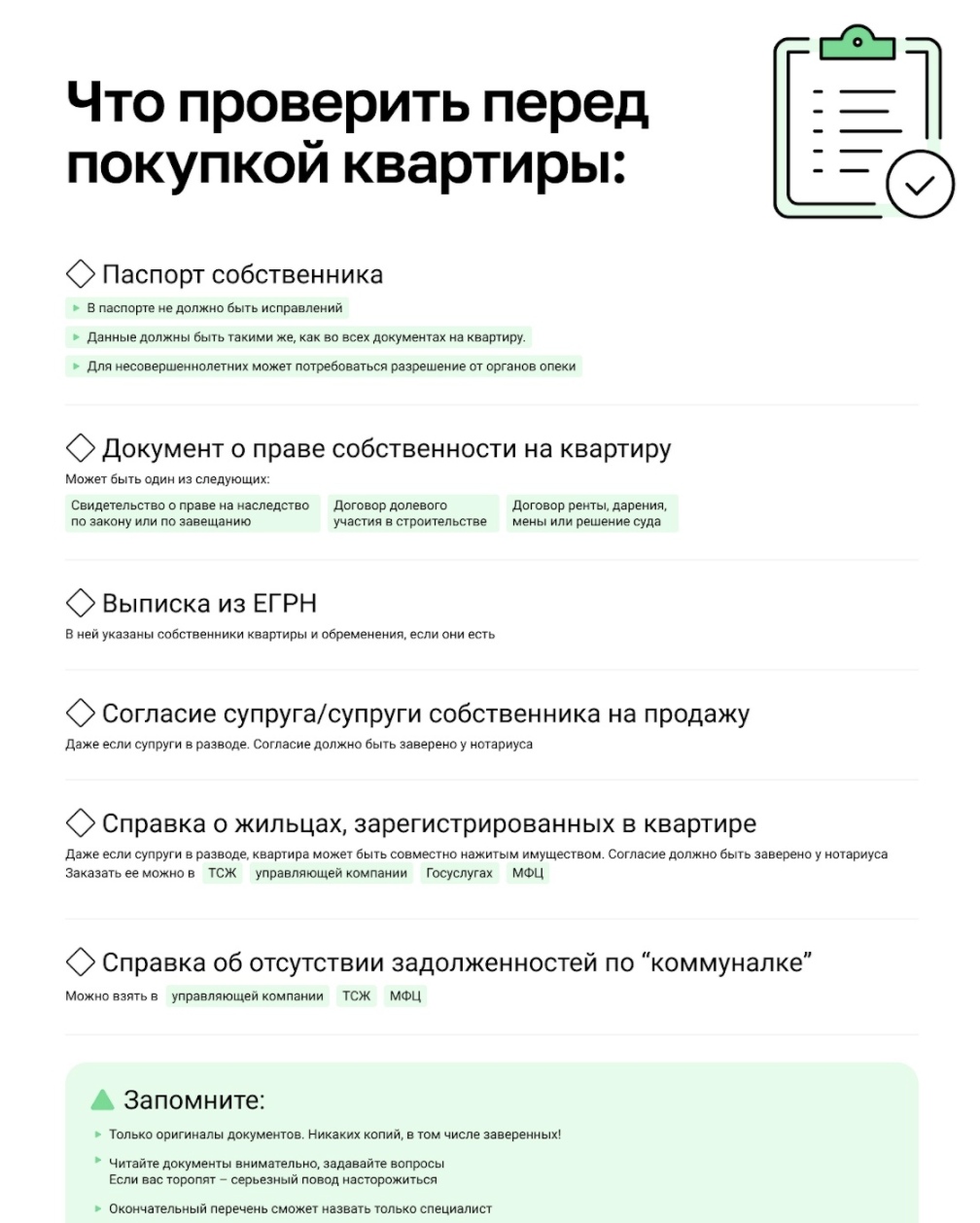

Покупка квартиры на вторичном рынке

Свыше половины покупателей предпочитают покупку недвижимости на вторичном рынке. Мотивы таких решений разные, но не следует забывать, что на рынке вторичного жилья тоже есть ряд нюансов и особенностей, которые нужно изучить заранее. Прежде всего, у квартиры уже есть история, и иногда, не самая лучшая.

Действие: определяем личность продавца.

С самого начала установите, с кем Вы общаетесь и ведете переговоры. Действительно ли перед Вами настоящий собственник. Вполне реально от имени продавца может выступать доверенное лицо. В таком случае, у него должен быть оригинал доверенности на осуществление таких действий, хотя как показывает практика, это не может гарантировать его надежность..png) Постараться связаться с собственником и подтвердить его намерения, а лучше настаивайте на личном участии владельца в сделке.

Постараться связаться с собственником и подтвердить его намерения, а лучше настаивайте на личном участии владельца в сделке.

Результат: Вы гарантируете себе надежного контрагента, который имеет право на осуществление действий связанных с продажей квартиры. Если сделка будет заключена с неуполномоченным лицом — такая сделка в итоге может быть признана недействительной.

Действие: проверяем квартиру.

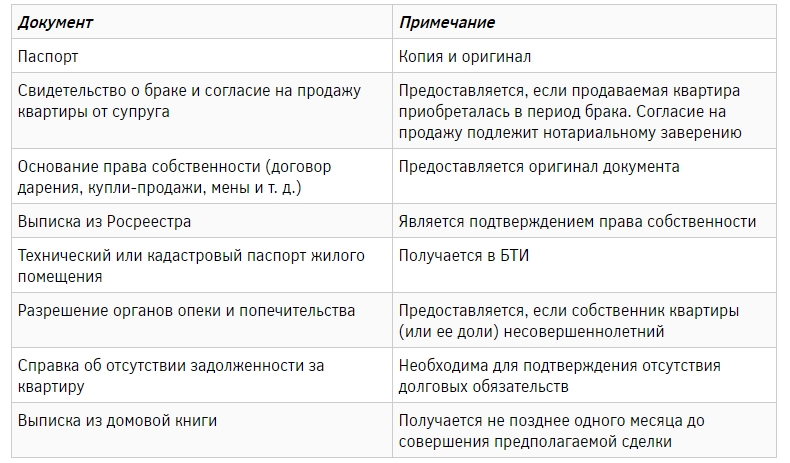

Убедитесь, что продавец действительно является собственником квартиры. Он должен предоставить Вам правоустанавливающий документ, который подтвердит это. Просите оригинал, даже нотариальная копия может оказаться не надежной. В качестве такого документа может быть: договор купли-продажи/дарения/мены, свидетельство о праве на наследство, решение суда.

Более того, право собственности должно быть зарегистрировано в Государственном реестре вещных прав на недвижимое имущество. Данный реестр доступен на сайте Минюста и при наличии электронной цифровой подписи можно почти мгновенно получить информацию. Реестр существует с 2013 года, до 2013 года функционировал Реестр прав собственности на недвижимое имущество, его данные не отображаются в информации об объекте, если после 2013 года не было каких-либо изменений по объекту. Если Вы все-таки хотите более детально изучить историю объекта, за информацией можно обратиться в БТИ.

Реестр существует с 2013 года, до 2013 года функционировал Реестр прав собственности на недвижимое имущество, его данные не отображаются в информации об объекте, если после 2013 года не было каких-либо изменений по объекту. Если Вы все-таки хотите более детально изучить историю объекта, за информацией можно обратиться в БТИ.

В информационной справке из Государственного реестра вещных прав на недвижимое имущество также отображается информация из Единого реестра запрета отчуждения объектов недвижимого имущества и из Государственного реестра ипотек. Информация в Едином реестре запретом отчуждения объектов недвижимого имущества фиксируется при заключении договора пожизненного содержания, договора о залоге недвижимого имущества, наложения ареста.

Также, в Реестре судебных решений, следует проверить, является ли данная квартира предметом спора.

Убедитесь, что в квартире не прописан никто, кроме собственника и его семьи. Получить такую справку может владелец или доверенное лицо в Центре предоставления административных услуг.

А вот через Единый реестр должников можно проверить, нет ли долгов по коммунальным платежам, если ввести в форму поиска фамилию владельца или любого лица, прописанного в квартире.

Результат: полученные данные максимально гарантируют Вам добропорядочность продавца и надежность сделки.

Действие: оформляем правильный договор.

Ст. 657 Гражданского кодекса Украины устанавливает обязательную нотариальную форму для такого рода договоров. Если между сторонами заключается предварительный договор купли-продажи, он должен соответствовать форме основного договора, то есть также быть нотариальным. Из этого следует, что предварительный и основной договор купли-продажи оформленные ненадлежащим образом, суд может признать недействительными. Такими примерами кишит Реестр судебных решений.

Результат: соблюдение правильной формы убережет Вас от судебных тяжб по признанию сделки недействительной и сохранит надлежащее право собственности за Вами.

Дополнительно обратите внимание:

Если у квартиры несколько собственников, то нужно нотариально подтвержденное согласия на продажу от каждого из них.

Если право собственности принадлежат лицу до 18 лет, сделка не может состояться без разрешения местного органа опеки и попечительства, также, если право собственности были приобретены лицом в браке, сделка не может состояться без письменного согласия супруга или супруги.

Продавец должен иметь технический паспорт на квартиру. При сделке, он сканируется нотариусом и сохраняется в электронном виде, а оригинал остается у нового собственника.

Для таких сделок обязательно проведение оценки недвижимости с обязательной регистрацией в Единой базе отчетов по оценке имущества. Данная сумма является базой при налогообложении.

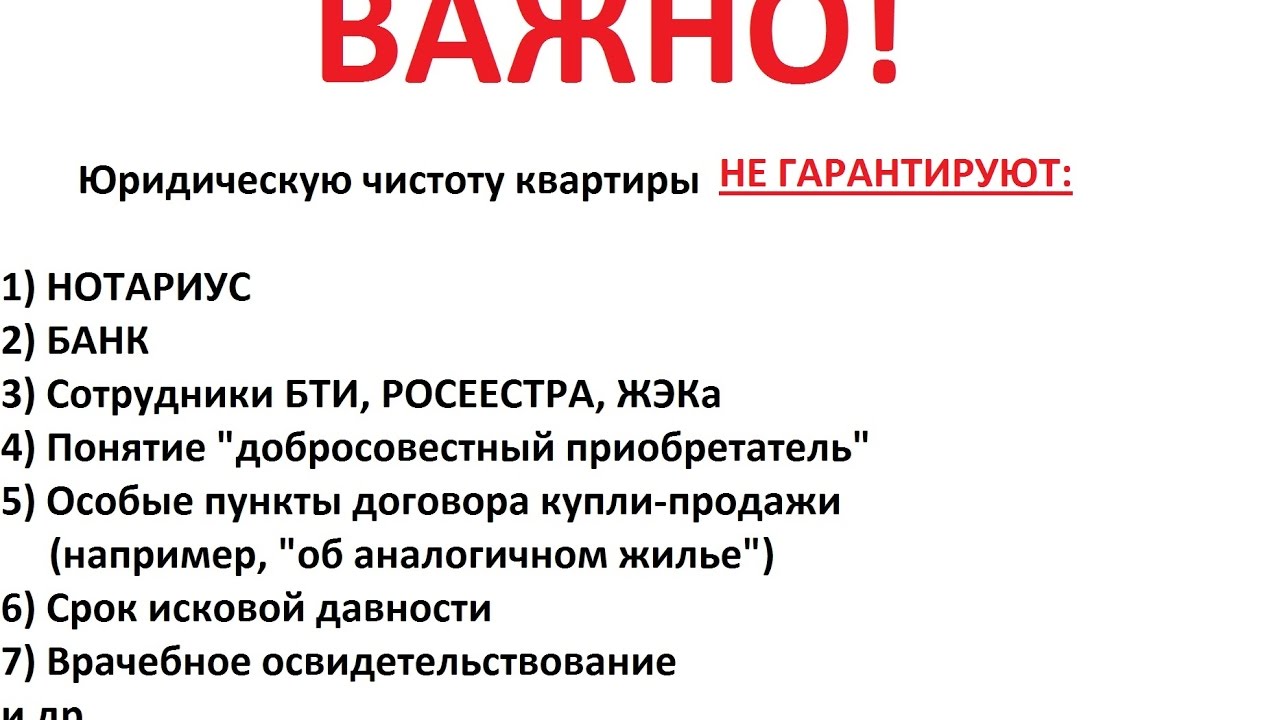

Подводя итог, можно сказать, что при знании алгоритма действий, проверка квартиры перед покупкой, сложным вопросом не является. Но на самом деле, не является это сложным вопросом для юриста, который имеет достаточный опыт в сфере недвижимости и может провести комплексную изучение и оценку вопроса.

Но на самом деле, не является это сложным вопросом для юриста, который имеет достаточный опыт в сфере недвижимости и может провести комплексную изучение и оценку вопроса.

Многие люди совершают глупые ошибки в силу наивности, доверчивости или спешки. Читая договор или другие документы, покупатель может даже не понять, какие на самом деле он берет на себя обязательства и риски. Мелкий шрифт, оговорки или то, что в момент подписания не кажется существенным, позже играет плохую шутку с новыми собственниками такого жилья.

Поэтому, даже если Вы совершили проверку квартиры самостоятельно, проконсультируйтесь с юристом, и уточните все вопросы, которые вызвали у вас подозрение.

Елена Коробенко, юрист ЮКК «Де-Юре»

Чтобы обезопасить вашу недвижимость, земельные участки или объекты ипотеки от несанкционированных рейдерских захватов — воспользуйтесь сервисом SMS-маяк. Вы сможете контролировать не только изменения, которые состоялись в реестре, но и о попытках внести такие изменения.

Читайте главные новости, аналитические материалы и интервью ЛІГА:ЗАКОН Бизнес теперь в Telegram! Также подписывайтесь на нашу страницу в Facebook

Как правильно выбрать квартиру в новостройке и на вторичном рынке / Меридиан

Перед тем как выбирать квартиру, нужно как минимум определиться с районом (мы уже проводили обзор, какой район Тюмени выбрать для проживания).

Чем руководствоваться при оценке будущего района для проживания:

Транспортная доступностьОцените сколько времени будет занимать дорога до работы (и других ваших «мест притяжения») и обратно на автомобиле, а также наличие удобных развязок и пробок на дорогах.

Если личного автомобиля нет, нужно проанализировать количество маршрутов общественного транспорта, как часто и до скольки они ходят. Например, если окажется, что вы работаете до 10 вечера и ни один автобус уже не отвезет вас домой, придется постоянно тратиться на такси, что очень невыгодно.

Например, если окажется, что вы работаете до 10 вечера и ни один автобус уже не отвезет вас домой, придется постоянно тратиться на такси, что очень невыгодно.

Оцените инфраструктуру района отталкиваясь от важных для вас критериев. Если у вас есть (или планируются) дети, конечно важным пунктом будет детский сад, школа рядом с домом, наличие хороших игровых зон, безопасность района.

Если у вас есть автомобиль, обратите внимание на количество парковочных мест (соотнесите их с количеством квартир в будущем доме). Оцените планировку внутреннего двора — если места будет не много, не превратиться ли все в сплошную парковку?

Посмотрите заранее, где можно будет прогуляться после работы вечером, какие магазины есть в непосредственной близости к вашему дому и до каких крупных ТЦ можно быстро добраться.

В общем, отталкивайтесь от своих потребностей при оценке инфраструктуры, а также изучайте информацию о том, как планируется застраиваться район в дальнейшем.

Это немаловажный фактор при выборе места для постоянного проживания. Почитайте информацию об экологии выбранного вами района, поищите есть ли какие-либо промышленные объекты/заводы неподалеку, мусорные полигоны, не проходят ли ж/д пути и т.д.

ПерспективностьВсем хочется не просто купить жилье, но и выгодно вложить деньги. Конечно, сказать на 100% подорожает/подешевеет жилье в конкретном районе нельзя (если это не центр), но постарайтесь собрать максимум информации о том, как будет развиваться район в будущем и выгодно ли будет потом продать там квартиру.

Эксперт АЮР разъяснила, какие документы надо проверять у владельца при покупке жилья

5 Февраля 2021

Вот уже почти год рынок российской недвижимости переживает бум: на фоне низких ставок по ипотеке (и низких ставок по вкладам тоже) соотечественники скупают даже то жилье, которое раньше продавались годами. По данным риэлторской компании «Инком-Недвижимость», срок экспозиции квартир (период с момента выхода жилплощади на рынок до ее продажи) на вторичном рынке Москвы опустился до рекордного минимума — 48 дней. Некоторые квартиры «улетали» за дни и даже за часы.

По данным риэлторской компании «Инком-Недвижимость», срок экспозиции квартир (период с момента выхода жилплощади на рынок до ее продажи) на вторичном рынке Москвы опустился до рекордного минимума — 48 дней. Некоторые квартиры «улетали» за дни и даже за часы.

У вторичных квартир есть много преимуществ: они продаются с ремонтом (а иногда с мебелью и техникой), можно заехать и жить сразу после сделки; в большинстве своем они находятся в районах с уже сформировавшейся инфраструктурой; а еще перед покупкой можно узнать своих будущих соседей, что невозможно в случае с первичкой. С другой стороны, и рисков при покупке вторичного жилья больше — на рынке достаточно объектов с несогласованными перепланировками, скрытыми жильцами (это граждане, отбывающие наказание в исправительном учреждении или находящиеся под арестом).

Член Ассоциации юристов России Ольга Турунина рассказала АиФ.ru, какие документы нужно попросить у собственника квартиры, чтобы убедиться, что жилплощадь не проблемная:

«В целях проверки квартиры на предмет юридической чистоты необходимо совершить ряд действий. Для начала нужно запросить выписку из Единого государственного реестра недвижимости (ЕГРН). Она не только подтверждают права собственника на квартиру, но и содержит сведения о наличии обременений объекта недвижимости, в частности залога, ареста, наличия судебного спора.

Для начала нужно запросить выписку из Единого государственного реестра недвижимости (ЕГРН). Она не только подтверждают права собственника на квартиру, но и содержит сведения о наличии обременений объекта недвижимости, в частности залога, ареста, наличия судебного спора.

Также стоит запросить выписку из домовой книги для проверки состава зарегистрированных лиц. Сам покупатель этот документ получить не может, поэтому выписку из домовой книги нужно запрашивать у собственника. Выписка позволит установить, кто имеет право проживать в указанном помещении, есть ли среди них несовершеннолетние. Осведомленность о зарегистрированных лицах значительно упростит процесс принятия решения о приобретении квартиры и может повлиять на условия совершаемой сделки.

Не стоит забывать и про правоустанавливающие документы (договор, решение суда). Они позволят сделать вывод о целесообразности приобретения объекта и существующих рисках.

В случае если объект недвижимости приобретен в браке, для заключения договора купли-продажи потребуется нотариально удостоверенное согласие супруга на сделку. Отсутствие согласия может повлечь признание сделки недействительной».

Отсутствие согласия может повлечь признание сделки недействительной».

Источник: Аргументы и факты

Юридические риски при покупке жилья на вторичном рынке

Покупка жилья на вторичном рынке связана с рядом рисков. Большинство из них касается притязаний на недвижимость третьих лиц. Разберёмся, на что стоит обратить внимание, чтобы обезопасить себя от возможных проблем в будущем.

Основные опасности

Недвижимость на вторичном рынке всегда имеет историю. Покупатели перед совершением сделки эту историю должны тщательно проверить: не были ли ущемлены интересы третьих лиц, которые могут заявить права на имущество. Чаще всего речь идёт о нарушениях при наследовании или приватизации, но не только – каждый переход права собственности должен соответствовать закону. Это касается и проводимой сделки – необходимо убедиться в отсутствии оснований для признания её недействительной.

Это касается и проводимой сделки – необходимо убедиться в отсутствии оснований для признания её недействительной.

Если вы приобретаете квартиру в ипотеку, то проверку юридической «чистоты» обычно проводит банк.

Чтобы исключить возможность недосмотра или ошибки, стоит либо участвовать в этом процессе самостоятельно, либо обратиться за помощью к юристу. Иногда для этого не обязательно искать юридическую компанию. Например, при оформлении ипотеки в Сбербанке заёмщикам доступен сервис «Правовая экспертиза». Услугой могут воспользоваться покупатели и продавцы недвижимости, в том числе не претендующие на ипотечный заём.

Далее рассмотрим подробнее юридические риски, с которыми может столкнуться покупатель «вторички».

Наследники

Для начала ознакомьтесь с правоустанавливающими документами. Если квартира получена по наследству, проверьте соблюдение прав наследников. Установите состав семьи на момент вступления в наследство и количество лиц, имевших право на обязательную долю. Если такие лица объявятся после проведения сделки, то суд может признать за ними долю в квартире.

Если такие лица объявятся после проведения сделки, то суд может признать за ними долю в квартире.

Перед заключением договора изучите документы, которые относятся к наследству.

Также распространённый на практике случай, когда умирает один из супругов, и второй не вступает в права наследования, считая, что квартира автоматически переходит в его собственность. В этом случае Росреестр вынесет отказ в регистрации, так как 1/2 доля в праве на квартиру не будет принадлежать продавцу. Конечно, такая ситуация решаема, но процесс оформления недвижимости затянется.

Обременения

В отношении квартиры, приобретённой на вторичном рынке, у третьих лиц могут быть притязания на собственность или право проживания в помещении. Во-первых, это касается приватизации. Так, на момент передачи жилья в собственность в квартире могли быть зарегистрированы лица, которые не участвовали в приватизации, но сохранили право проживания. Избежать проблемы просто – запросите архивную справку, в которой будут перечислены все зарегистрированные в квартире на момент приватизации.

Говоря о приватизации, стоит выделить отдельно и случай, когда в жилом помещении был зарегистрирован ребёнок. Если он не получил долю в квартире, то впоследствии может заявить о нарушении своих прав и подать иск о передаче доли в квартире либо о признании сделки недействительной. Это грозит судебными спорами и шансом остаться без денег, которые будет сложно получить от продавца, учитывая низкое качество работы исполнительных инструментов в России.

Заранее убедитесь в том, что права третьих лиц соблюдены при приватизации.

Также обременение в виде права проживания третьих лиц возможно, если недвижимость приобреталась по договору дарения или ренты. Такие права будут указаны в выписке ЕГРП, но во избежание ошибок и неожиданностей лучше внимательно изучить правоустанавливающие документы (договор дарения или ренты). Эти лица сохраняют право проживания в квартире и после перехода права собственности.

Основания для признания сделки недействительной

Если квартира оформлена в собственность с нарушением закона, сделка может быть признана недействительной (ст. 168 ГК РФ). Также это касается сделки, совершённой недееспособным человеком. Этим объясняется требование кредитных организаций предоставить при оформлении ипотеки справку, подтверждающую, что продавец не является недееспособным из-за психического расстройства. Такая справка пригодится в суде, если кто-то попробует оспорить сделку на этом основании.

168 ГК РФ). Также это касается сделки, совершённой недееспособным человеком. Этим объясняется требование кредитных организаций предоставить при оформлении ипотеки справку, подтверждающую, что продавец не является недееспособным из-за психического расстройства. Такая справка пригодится в суде, если кто-то попробует оспорить сделку на этом основании.

Признание сделки недействительной означает возврат каждой из сторон полученного по ней (ст. 167 ГК РФ). Но продавец может потратить средства, которые переданы за квартиру. В этом случае возврат денег зависит от того, будет ли приставами выявлено имущество, на которое обращается взыскание. Если такового нет, то покупатель останется с исполнительным листом, но без денег.

Сделка может быть оспорена по требованию кредиторов, если в отношении собственника жилья инициирована или будет инициирована в течение 1 года процедура банкротства.

Предугадать это сложно, так как продавец не обязан извещать о своём финансовом положении. Но оспорены могут быть только сделки, цена которых серьёзно отличалась от среднерыночной, и если есть доказательства того, что квадратные метры продавались с целью вывода активов должника. Нельзя сказать, что такие случаи часто встречаются, но лучше проверить наличие исков к продавцу квартиры на сайте районного суда по месту его регистрации.

Нельзя сказать, что такие случаи часто встречаются, но лучше проверить наличие исков к продавцу квартиры на сайте районного суда по месту его регистрации.

Какая бы ни была ситуация при покупке квартиры, главное – внимательно изучить документы и убедиться, что при получении недвижимости продавец не нарушил ничьих прав. Если есть сомнения в законности предыдущих сделок с имуществом, лучше обратиться к юристу. Не забудьте и о подготовке доказательств того, что вы являетесь добросовестным покупателем. Такими доказательствами будут документы, свидетельствующие об отсутствии оснований для признания сделки недействительной (архивная справка, подтверждение дееспособности продавца и т.д). Если дело дойдёт до суда, это сыграет роль для принятия решения в вашу пользу.

На что обратить внимание при покупке «вторички» |

Если вы решили купить квартиру на вторичном рынке, вам необходимо обратить внимание на несколько важных моментов.

Не стоит забывать, что у квартиры или дома на вторичном рынке есть история: у объекта был один или даже несколько собственников. Важно тщательно изучить информацию о предыдущих владельцах квартиры до заключения договора, поскольку если выяснится, что кто-то из прежних собственников может претендовать на жилье, сделку могут признать недействительной. Квартира может также быть под арестом, или участвовать в качестве имущества для раздела в суде или быть в залоге у банка. Наши специалисты помогут вам проверить историю квартиры, удостовериться, что все участвовавшие в приватизации жильцы согласны с продажей и все они выписались до оформления сделки купли-продажи.

Важно тщательно изучить информацию о предыдущих владельцах квартиры до заключения договора, поскольку если выяснится, что кто-то из прежних собственников может претендовать на жилье, сделку могут признать недействительной. Квартира может также быть под арестом, или участвовать в качестве имущества для раздела в суде или быть в залоге у банка. Наши специалисты помогут вам проверить историю квартиры, удостовериться, что все участвовавшие в приватизации жильцы согласны с продажей и все они выписались до оформления сделки купли-продажи.

Для продажи вторичной недвижимости некоторые продавцы делают легкий косметический ремонт, который позволяет скрыть недостатки капитального ремонта, например, плохую проводку, старые трубы, неровности или щели в стенах. Обязательно изучите квартиру на предмет наличия плесени в ванной и на кухне. В случае если в квартире есть перепланировки, выясните, узаконены ли они в соответствующих инстанциях.

Если вы хотите купить квартиру в новостройке, заранее вы не сможете узнать, какие же там будут соседи. Но в случае с покупкой квартиры на вторичном рынке, вы можете, по сути, выбрать себе соседей. Зайдите в соседнюю квартиру или найдите старшего по подъезду и выясните у них все, что вас интересует о доме и его жильцах.

Но в случае с покупкой квартиры на вторичном рынке, вы можете, по сути, выбрать себе соседей. Зайдите в соседнюю квартиру или найдите старшего по подъезду и выясните у них все, что вас интересует о доме и его жильцах.

Если вам попалась подозрительно дешевая квартира, перестрахуйтесь и перепроверьте ее историю, в этом вам могут помочь наши эксперты. Кроме того, если продажей квартиры занимается не собственник, а доверенное лицо, поинтересуйтесь, как он связан с собственником квартиры и проконсультируйтесь с нотариусом, который оформил ему доверенность. В случае если квартира собственнику досталась по решению суда, следует обратиться в суд, из которого получено постановление, затребовать оригиналы документов и убедиться в законности сделки.

Ну и, наконец, при заключении договора, не пытайтесь сэкономить, используя шаблонный договор купли-продажи. Лучше доплатить за грамотно составленный документ, ведь в случае возникновения споров суд будет руководствоваться вашим договором. И если в нем не прописаны все обязанности участников сделки, то доказать свою правоту будет сложно.

И если в нем не прописаны все обязанности участников сделки, то доказать свою правоту будет сложно.

Позвоните в нашу компанию прямо сейчас, и мы поможем вам выбрать квартиру вашей мечты и сделаем все, что бы вы были спокойны за ее «чистоту»!

(4212)74-94-84

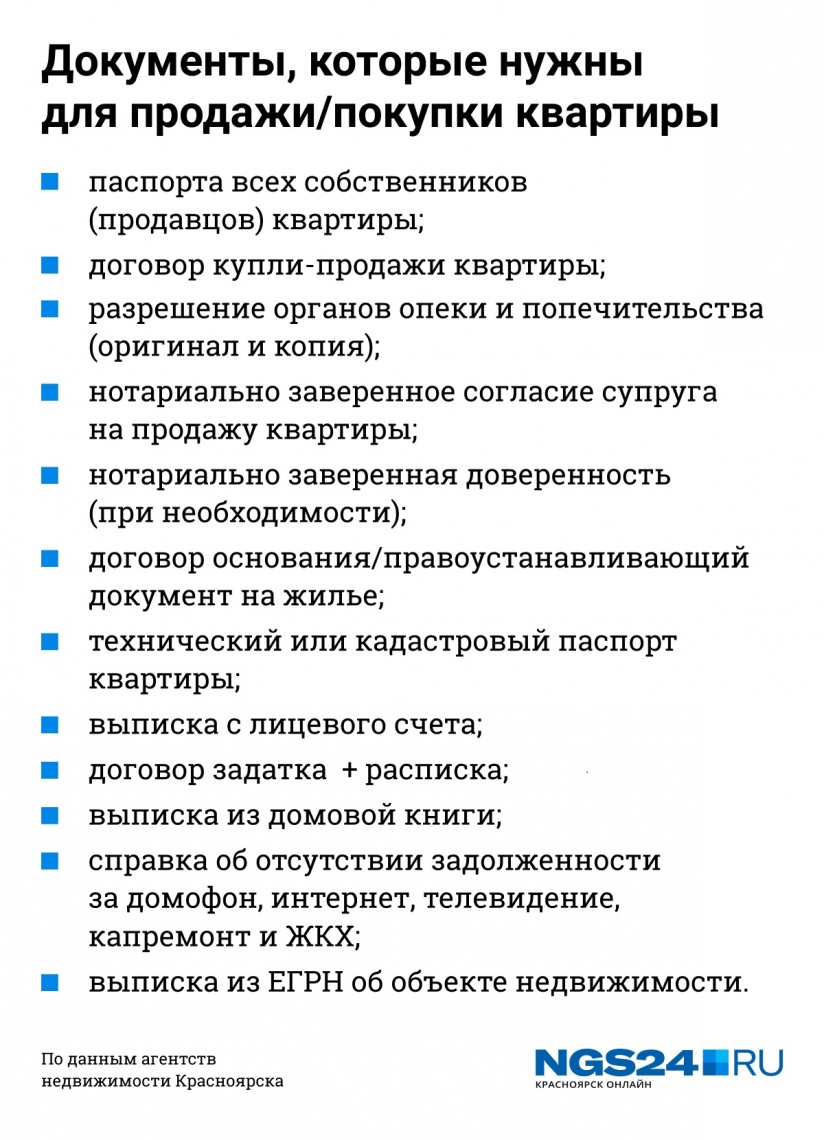

Покупка квартиры в Украине

Самое главное при покупке любой недвижимости — это документы. Квартира на вторичном рынке — это право владения и распоряжения недвижимостью. Квартира от застройщика до сдачи дома — это обещание застройщика передать вам право собственности после сдачи дома в эксплуатацию.

Что необходимо уточнить у застройщика при покупке квартиры в новостройке:

- Учредительные документы компании-застройщика;

- Земельные документы;

- Разрешение на выполнение и ведение строительных работ;

- Градостроительные условия и ограничения;

- Технические условия на подключение коммуникаций;

- Строительная лицензия;

- История собственности;

- Аресты, запреты, ипотека на недвижимость;

- Судебный процесс против застройщика и связанных сторон;

- Долги продавца и запреты на продажу недвижимости;

- Проверить связь между застройщиком, подрядчиком и застройщиком;

- Тип договора с покупателем и его условия;

- Законность схемы продажи и условий сделки;

- Полномочия лица, заключившего с вами договор.

Если вы покупаете у застройщика право на получение квартиры после сдачи дома в аренду, то на вторичном рынке вы сразу покупаете право собственности. Вроде бы здесь меньше рисков, но это только на первый взгляд.

Главное проверить при покупке квартиры на вторичном рынке:

- Правоустанавливающие документы на квартиру;

- Собственники квартир и право продажи имущества;

- Анализировать историю приобретения недвижимости;

- Лица, связанные с собственниками квартиры — родственники, супруги, дети;

- Проверить доступность судебного производства для собственников квартир;

- Проверить законность договорной схемы продажи недвижимости;

- Провести общий анализ продажи, условий сделки и слов продавца;

- Выявление и анализ скрытых рисков;

- Оценить риски, не связанные с документами, но влияющие на сделку;

- Ипотека, банки, суды, разводы, доверенности, новые документы, условия сделки, посредники, нотариусы, юристы продавца, родственники, наследники.

Вы покупаете квартиру на первичном или вторичном рынке. В любом случае для проверки документов лучше привлечь специализированного юриста. Если вы покупаете квартиру у застройщика, то закажите проверку документов необходимых застройщиков, которых вы предварительно выбрали. На вторичном рынке оформляется переход права собственности от продавца к вам. Сделайте это у нотариуса. Для этого вам понадобится только паспорт, идентификационный код, на кого будет совершена покупка, и деньги.Право собственности продавца может отличаться. Основные типы:

- Купля-продажа;

- Обмен;

- Договор о наследовании;

- Договор дарения;

- Пожертвование;

- Аренда;

- Пожизненный контент;

- Приватизация;

- Решение суда.

У каждого девелопера свой вид договора и схема продажи недвижимости. Контракты у всех разные, и нужно внимательно прочитать договор и изучить систему инвестирования в недвижимость.Основные типы, используемые разработчиками:

Контракты у всех разные, и нужно внимательно прочитать договор и изучить систему инвестирования в недвижимость.Основные типы, используемые разработчиками:

- Предварительный договор купли-продажи;

- Инвестиционный договор;

- Договор купли-продажи имущественных прав;

- Вступление в жилищный кооператив или жилищно-строительный кооператив;

- Договор уступки права собственности;

- Фонд финансирования строительства или ФФС.

Нотариус может оформить некоторые договоры. Некоторые просто расписываются в офисе разработчика. Там, в офисе строительной компании, вы платите деньги кассиру и тем самым инвестируете в недвижимость.Все, что вам нужно для покупки, — это паспорт и код.

После сдачи дома в эксплуатацию вы подпишете акт сдачи-приемки, а застройщик выдаст документы для оформления права собственности. Но для этого дом необходимо достроить и сдать. После внесения денег в кассу и подписания договора вы ожидаете, что дом будет доставлен.

После внесения денег в кассу и подписания договора вы ожидаете, что дом будет доставлен.

Покупка недвижимости в Португалии иностранцем (гид на 2021 год)

Португалия с привлекательным климатом, красивым побережьем и дружелюбными сообществами является популярным местом для эмигрантов, желающих переехать на работу или на пенсию.

Если вы планируете переехать в Португалию, вам нужно будет найти место для проживания. Около 74% людей владеют собственными домами в Португалии ¹, что выше, чем в среднем во многих других странах мира. Нет никаких ограничений на покупку дома в Португалии для иностранца², а сектор недвижимости хорошо развит.

Многие иностранцы поселились в Португалии или приобрели там второй дом. Если вы думаете о том же, то вам нужно немного узнать о том, как купить недвижимость в Португалии как иностранец и как обычно работает этот процесс.Вот удобное руководство, охватывающее все, что вам нужно знать.

Каков рынок недвижимости в Португалии? ³

Рынок жилья Португалии, как и другие страны мира, пострадал от кризиса в области здравоохранения, вызванного COVID-19. До пандемии цены на недвижимость неуклонно росли, причем наибольший рост наблюдался в Лиссабоне, Порту и Алгарве. Фактически, цены на недвижимость в Алгарве в период с 2016 по 2020 год подскочили на 50%.

До пандемии цены на недвижимость неуклонно росли, причем наибольший рост наблюдался в Лиссабоне, Порту и Алгарве. Фактически, цены на недвижимость в Алгарве в период с 2016 по 2020 год подскочили на 50%.

Рынок недвижимости Португалии не остался невредимым от пандемии, поскольку цены немного упали — например, на 3% в Лиссабоне в 2020 году.Но поскольку мир снова начинает открываться и спрос со стороны иностранных покупателей растет, есть надежда, что рынок значительно вырастет как с точки зрения покупательной активности, так и с точки зрения цен на недвижимость.

Насколько легко купить недвижимость в Португалии, будучи иностранцем? ⁴

Для иностранцев, желающих купить недвижимость в Португалии, нет никаких особых требований или оформления документов, поэтому у вас не должно возникнуть никаких проблем.

У вас должен быть фискальный номер (Numero de Contribuinte), чтобы купить недвижимость в Португалии.Вы можете получить его через местную налоговую инспекцию или получить его при открытии счета в местном банке.

Покупка недвижимости в Португалии после Brexit⁴

Хорошая новость для потенциальных покупателей недвижимости заключается в том, что британцы все еще могут покупать недвижимость в Португалии. Это связано с тем, что, как мы уже упоминали, нет ограничений на покупку иностранцами домов, квартир и земли в Португалии.

И как граждане стран, не входящих в ЕС, британские эмигранты также могут иметь право подать заявление на получение золотой визы Португалии.Мы посмотрим, как это работает дальше.

Могу ли я купить недвижимость в Португалии и получить вид на жительство?

Одной из причин, по которой Португалия является таким привлекательным местом для иностранных покупателей, является ее программа Golden Visa.

Если вы покупаете дом в Португалии как гражданин третьей страны (а это то, чем являются граждане Великобритании после Брексита) и потратили не менее 500 000 евро⁵, вы можете иметь право на получение золотой визы. Это дает вам право на проживание до пяти лет, после чего вы можете иметь право на статус постоянного проживания⁴.

Сколько стоит покупка недвижимости в Португалии?

Если вы подумываете о покупке недвижимости в Португалии, на цену, которую вы заплатите, в значительной степени будет влиять то, где вы хотите жить. Столица и прибрежные районы Алгарве — самые популярные места для эмигрантов, желающих поселиться в Португалии.

Чтобы дать вам представление о ценах на недвижимость в Португалии, давайте посмотрим на стоимость квадратного метра при покупке квартиры в ряде популярных мест :

| Расположение | Цена квартиры за кв.м — в центре города⁶ | Цена квартиры за кв.м — за пределами центра города⁶ | |||

|---|---|---|---|---|---|

| Кашкайш | € 5395 | € 2941 | |||

| Лиссабон | € 4623 | € 2729 9050 | € 2709 | € 1651 | |

| Коимбра | € 2328 | € 1300 | |||

| Брага | € 1481 | € 1027 |

Как видно из таблицы выше, город Брага и его окрестности — одно из самых дешевых мест для покупки недвижимости в Португалии. Этот северный город — не только отличное место для покупки дома по выгодной цене, но и регулярно признается самым счастливым городом Португалии⁷.

Этот северный город — не только отличное место для покупки дома по выгодной цене, но и регулярно признается самым счастливым городом Португалии⁷.

Благодаря доступным ценам на недвижимость и множеству других привлекательных качеств, Брага является хорошим выбором для молодых семей и пенсионеров, а также тех, кто хочет начать свой бизнес.

Однако, если вы хотите жить недалеко от одного из больших городов, таких как Лиссабон или Порту, ищите недалеко от центра города. Как видно из таблицы, цены на недвижимость резко падают, когда вы ищете за пределами центра.

Как я могу найти недвижимость в Португалии?

Агентства по недвижимости и агенты

Есть несколько способов найти недвижимость в Португалии:

- Через агента по недвижимости (imobiliaria) — у всех агентов должен быть указан номер лицензии ( Associacao de Mediadores Imobiliarios )

- Через онлайн-портал, который позволяет продавцам напрямую контактировать с покупателями

- Из уст в уста.

Агент по недвижимости, если используется, обычно работает от имени продавца.Комиссионные агента по недвижимости, вероятно, будут составлять от 3% до 5% от стоимости недвижимости² и будут покрываться продавцом.

Сайты недвижимости в Португалии

Лучший способ найти место для покупок в Португалии — это поискать в Интернете. Есть как национальные, так и более мелкие местные агентства, так что стоит проверить и местных риэлторов. Великие национальные сайты, на которых можно найти дом или квартиру для покупки, включают :

- Century 21: На этом сайте есть англоязычная реклама, доступ к нему можно получить, просто используя соответствующее приложение.

- Rightmove: британский сайт, предлагающий недвижимость, предназначенную для рынка эмигрантов — цены отражают это

- ERA: Найдите свой идеальный дом с помощью подробной формы.

Покупка недвижимости в Португалии — подводные камни

Одна из основных ловушек, которую следует избегать при покупке недвижимости за рубежом, — это мошенничество. К счастью, есть несколько способов их избежать.

К счастью, есть несколько способов их избежать.

Во-первых, убедитесь, что выбранный вами агент по недвижимости правильно зарегистрирован. Все агенты должны быть зарегистрированы в соответствующем органе (известном как Associacao de Mediadores Imobiliarios) и иметь номер лицензии. Проверьте полномочия своего агента, поговорив с Instituto da Construção e do Imobiliario (органом, отвечающим за строительство и недвижимость).

Когда дело доходит до поиска собственного независимого адвоката, также важно тщательно изучить ситуацию. Вы должны знать, что в Португалии есть профессионалы, известные как solicitador и advogado . Адвокат — специалист по транспортировке, а адвокат — квалифицированный юрист.

В большинстве случаев advogado , хотя и более дорогой, будет лучшим выбором при оформлении покупки дома.Не думайте, что вам нужно принимать рекомендации своего брокера или продавца — ваш юрист будет работать на вас, поэтому вы должны найти того, с кем вам удобно.

Как выбрать подходящую недвижимость?

Типы недвижимости

У вас будет широкий выбор квартир, домов или даже земли, если вы хотите сами построить дом своей мечты в Португалии. Естественно, вы найдете больше квартир в застроенных районах и городах, а дома и виллы более доступны в новых застройках в пригородах, а также в городах и деревнях.

В связи с ростом строительства новых домов в городах и прибрежных районах, в частности, в Алгарве, вы найдете здесь хорошее сочетание старых домов и новых кондоминиумов.

Состояние объекта недвижимости

Это разумная идея, хотя и не требуется по закону⁸, провести обследование любой собственности, которую вы выберете, прежде чем вы решите ее купить. В частности, в старых домах могут быть скрытые проблемы, устранение которых требует больших затрат. Ваш адвокат может помочь вам найти зарегистрированного инспектора.

Что нужно сделать, чтобы купить недвижимость в Португалии как иностранец?

Покупка недвижимости в Португалии не слишком отличается от покупки дома в других странах Европы или Северной Америки. Вам потребуется ²:

Вам потребуется ²:

- Решите, какая ипотека может вам подойти, и получите принципиальное предложение, чтобы у вас был бюджет

- Найдите недвижимость, которую хотите купить

- Привлечь независимого юриста для проверки контрактов и проверки собственности

- Сделать предложение продавец соглашается с

- Вернитесь в банк и оформьте ипотеку

- Подпишите договор купли-продажи Contrato de Promessa de Compra e Venda у нотариуса

- Оплатите депозит и согласуйте дату завершения с продавцом

- Теперь вы обязаны уплатить налог на передачу собственности ( Imposto Municipal sobre Transmissões )

- Последний шаг — подписать Escritura Publica de Compra e Venda (Акт купли-продажи) и зарегистрировать недвижимость на ваше имя.

Каковы юридические требования к покупке недвижимости в Португалии?

Одним из важнейших требований законодательства при покупке недвижимости в Португалии является использование услуг нотариуса.

Нотариус отличается от вашего независимого юриста, поскольку он работает в качестве посредника от имени государства, беря на себя такие вещи, как проверка Земельного реестра (Conservatória de Registo Predial) и Внутренних доходов (Repartição de Finanças), чтобы убедиться, что собственность можно продать на законных основаниях и проверить наличие ограничений на его использование.² Затем вы подписываете контракты с продавцом в присутствии нотариуса.

Как получить банковский кредит / ипотеку в Португалии?

Португалия имеет развитую банковскую систему с большим выбором местных и международных банков. К крупнейшим банкам относятся Santander, Novo Banco, BBVA и Bankinter. Вы можете узнать эти бренды, поскольку многие из них представлены по всему миру.

Например, глобальный банковский гигант Сантандер имеет португальское подразделение, предлагая многие из тех же счетов и сделок, которые вы можете получить в других странах мира.Если у вас уже есть учетная запись, возможно, вам будет проще переключиться на их местный бизнес в Португалии.

В целом португальские банки обычно предлагают нерезидентам ссуды в размере от 65% до 75% от покупной цены⁹.

После того, как вы выбрали ипотечный продукт, который вам больше всего подходит, вам нужно будет подать заявку. Как и в большинстве случаев, это будет означать, что вам придется собрать стопку документов и лично посетить банк, чтобы получить одобрение.

Во многих случаях вам придется заплатить значительный сбор за подачу заявления или «обязательство» (в районе 600 евро или больше), чтобы обеспечить свою ипотеку.Каждый банк будет работать по-своему, поэтому позвоните в местный филиал, чтобы узнать подробности. Вам также следует проверить, есть ли англоговорящий сотрудник, который может вам помочь, поскольку это не всегда так.

В принципе, стоит заключить договор об ипотеке, прежде чем заходить слишком далеко в поисках недвижимости, так как это даст вам более твердое представление о том, что вы можете себе позволить.

Как работают депозиты и авансовые платежи?

Вы должны внести залог в размере не менее 20% от продажной цены² в момент подписания первоначального соглашения о покупке вашего нового дома (Contrato de Promessa de Compra e Venda). Это соглашение также необходимо нотариально заверить, прежде чем вы сможете продолжить процесс.

Это соглашение также необходимо нотариально заверить, прежде чем вы сможете продолжить процесс.

Если вы еще не в Португалии, возможно, вам придется внести депозит из-за границы. Это может означать перевод денег за границу для покрытия суммы депозита. Если вы переводите крупную сумму денег в другую валюту, важно, чтобы вы получили наиболее выгодную сделку.

Один из разумных вариантов — получить мультивалютный счет от Wise. Благодаря этому вы можете хранить несколько валют на одном счете (включая фунты стерлингов, доллары США и евро).Это все равно, что иметь счет в местном банке, который можно использовать, как в местном банке, где угодно.

Какие налоги и сборы мне нужно будет платить?

Хотя вы, как покупатель, обязаны платить комиссионные, они зависят от обстоятельств. Основная стоимость — это налог на передачу IMT, размер которого зависит от покупной цены недвижимости. Однако вам не нужно будет платить первые 92 407 евро за IMT, если недвижимость будет вашим основным местом жительства². Поговорите со своим адвокатом о расходах, которые могут возникнуть в ваших обстоятельствах.

Поговорите со своим адвокатом о расходах, которые могут возникнуть в ваших обстоятельствах.

Сборы и налоги включают :

- Гербовый сбор: 0,8% от стоимости дома²

- Налог на передачу собственности: Imposto Municipal sobre Transmissões (IMT): Рассчитывается по скользящей шкале в зависимости от стоимости дома, от 2 до 8% ². Если это второй дом, взимается более высокий налог.

- Сборы нотариуса и земельного кадастра: они обычно объединяются и составляют от 0,2% до 1,2% от стоимости недвижимости¹⁰.

Комиссии по недвижимости обычно оплачивает продавец.

Платите за вашу португальскую недвижимость из-за границы? Экономьте деньги с безопасным переводом Wise

Если вы планируете покупку недвижимости в Португалии, еще находясь в Великобритании, вам понадобится безопасный, надежный и, желательно, недорогой способ отправки комиссионных, депозитов и других платежей.

Если вы воспользуетесь своим банком, вы можете быть уязвлены высокими комиссиями за международные переводы и неблагоприятным обменным курсом, а это означает, что покупка нового португальского дома обходится вам дороже.

Вот лучшее решение.Мультивалютный счет Wise до 7 раз дешевле, чем банки, с небольшими комиссиями и реальным среднерыночным обменным курсом (поэтому без дорогих наценок) для каждой транзакции. Wise регулируется FCA и использует сложные меры по борьбе с мошенничеством и другие меры безопасности для защиты ваших денег. Вы даже можете отслеживать свой перевод, чтобы убедиться, что он прибыл благополучно.

Присоединяйтесь к Wise сегодня

Покупка недвижимости — большой и увлекательный шаг, но ориентироваться в системе в новой стране может быть непросто.К счастью, покупка дома своей мечты в Португалии должна быть довольно простой, если вы будете следовать советам и информации в нашем удобном руководстве и, если вам нужно, обратиться за помощью к нужным местным специалистам.

Удачи в поиске, покупке и заселении вашего нового дома в Португалии.

Источники, использованные при написании статьи:

- Торговая экономика — коэффициент владения жильем

- Expatica — покупка недвижимости в Португалии

- IMI Daily — Рынок недвижимости Португалии во время Covid-19

- Proper Star — как купить недвижимость иностранцу

- Proper Star — покупка недвижимости в Португалии после Brexit

- Numbeo — цены на недвижимость в Португалии

- Idealista — проживание в Браге

- Всего закупок за рубежом — сюрвейеры

- Expatica — ипотека в Португалии

- Получите золотую визу — зачем покупать недвижимость в Португалии

Источники проверены 19 июля 2021 года.

Эта публикация предназначена только для общих информационных целей и не предназначена для освещения всех аспектов тем, с которыми она связана. Он не является советом, на который вам следует полагаться. Вы должны получить консультацию специалиста или специалиста, прежде чем предпринимать или воздерживаться от каких-либо действий на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц.Предыдущие результаты не гарантируют похожий исход. Мы не делаем никаких заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Важность устойчивого, доступного и инклюзивного рынка жилья

В эту десятую годовщину финансового кризиса было много ретроспективных оценок реакции правительства США на эту катастрофу, и еще больше было сделано. На сегодняшний день комментарий в основном сосредоточен на чрезвычайных мерах, принятых для предотвращения гораздо более глубокого коллапса американской и мировой экономики.Были приняты меры по устранению непосредственного кризиса и снижению вероятности повторения события. Оба оказали значительное влияние. Но при изучении кризиса и его ответных мер важно помнить, что он был спровоцирован и в значительной степени обусловлен дисфункциональным рынком жилья. Немедленная помощь снизила глубину обвала рынка жилья. Последующие нормативные гарантии и защита потребителей сделали сегодняшний рынок жилья намного более безопасным и устойчивым. Тем не менее, можно было бы сделать больше для помощи домовладельцам в условиях кризиса, и остается работа по обеспечению семей достаточным доступным и устойчивым жильем на сегодняшний день и в ближайшие годы.По мере изучения мер реагирования на кризис, ключевую роль, которую жилье играет как в финансовом здоровье семьи, так и в здоровье национальной экономики, должно быть одним из центральных уроков.

На сегодняшний день комментарий в основном сосредоточен на чрезвычайных мерах, принятых для предотвращения гораздо более глубокого коллапса американской и мировой экономики.Были приняты меры по устранению непосредственного кризиса и снижению вероятности повторения события. Оба оказали значительное влияние. Но при изучении кризиса и его ответных мер важно помнить, что он был спровоцирован и в значительной степени обусловлен дисфункциональным рынком жилья. Немедленная помощь снизила глубину обвала рынка жилья. Последующие нормативные гарантии и защита потребителей сделали сегодняшний рынок жилья намного более безопасным и устойчивым. Тем не менее, можно было бы сделать больше для помощи домовладельцам в условиях кризиса, и остается работа по обеспечению семей достаточным доступным и устойчивым жильем на сегодняшний день и в ближайшие годы.По мере изучения мер реагирования на кризис, ключевую роль, которую жилье играет как в финансовом здоровье семьи, так и в здоровье национальной экономики, должно быть одним из центральных уроков..jpg) Вносятся предложения по корректировке или откату послекризисных реформ, и важно сохранить основные достигнутые успехи. Самое главное, что критические вопросы остаются нерешенными, и они предоставляют большие возможности для развития устойчивого и доступного рынка жилья, который поддерживает семьи, сообщества и экономику в целом.

Вносятся предложения по корректировке или откату послекризисных реформ, и важно сохранить основные достигнутые успехи. Самое главное, что критические вопросы остаются нерешенными, и они предоставляют большие возможности для развития устойчивого и доступного рынка жилья, который поддерживает семьи, сообщества и экономику в целом.

Четыре ключевых вопроса выделены для обсуждения ниже. То, как они будут решаться, существенно повлияет на будущее жилья в Америке. Прежде чем перейти к этим четырем параметрам, кратко рассмотрим роль жилья в возникновении кризиса и реакцию (и отсутствие реакции) политиков на решение проблем на рынке жилья.

Сбои в жилищном строительстве вызывают и продлевают кризис Неустойчивые жилищные ипотечные кредиты оказались в центре кризиса в сочетании с общей недостаточной капитализацией и недостаточными гарантиями в финансовой системе.Несмотря на докризисное представление о том, что национальные цены на жилье в Соединенных Штатах только выросли, на самом деле рынок жилья в США был историей роста и падения цен на жилье. Реальные цены на жилье росли и падали в национальном масштабе более чем на десять процентов в различные периоды 1980-х и 90-х годов. Однако инфляция замаскировала большую часть понижательного воздействия этих корректировок на номинальные цены на жилье. Однако в 2000-х годах уровень признательности был намного выше, чем в предыдущие циклы; реальные цены на жилье выросли в национальном масштабе более чем на 60% (Рисунок 1).Этому способствовал взрыв продуктов, продаваемых ипотечными брокерами и кредиторами, которые искусственно снижали начальные ежемесячные платежи по ипотеке. Все началось с процентных ссуд, а затем переросло в тизерные платежи и ссуды с отрицательной амортизацией, при этом заемщик оценивался только по способности произвести первоначальный начальный платеж и часто даже без документации, подтверждающей это. Эти ссуды значительно снизили первоначальные платежи по ипотеке, но эта структура работала только тогда, когда ипотечные кредиты можно было рефинансировать до наступления срока выплаты полной амортизации.

Реальные цены на жилье росли и падали в национальном масштабе более чем на десять процентов в различные периоды 1980-х и 90-х годов. Однако инфляция замаскировала большую часть понижательного воздействия этих корректировок на номинальные цены на жилье. Однако в 2000-х годах уровень признательности был намного выше, чем в предыдущие циклы; реальные цены на жилье выросли в национальном масштабе более чем на 60% (Рисунок 1).Этому способствовал взрыв продуктов, продаваемых ипотечными брокерами и кредиторами, которые искусственно снижали начальные ежемесячные платежи по ипотеке. Все началось с процентных ссуд, а затем переросло в тизерные платежи и ссуды с отрицательной амортизацией, при этом заемщик оценивался только по способности произвести первоначальный начальный платеж и часто даже без документации, подтверждающей это. Эти ссуды значительно снизили первоначальные платежи по ипотеке, но эта структура работала только тогда, когда ипотечные кредиты можно было рефинансировать до наступления срока выплаты полной амортизации.

Рисунок 1. Рыночная стоимость домов по средней цене, скорректированная с учетом инфляции, с 1970 по 2014 год

Источник: jparsons.net/housingbubble

Возможность рефинансирования зависела от продолжающегося неустойчивого повышения стоимости жилья. В конце концов, рост цен на жилье замедлился, и начали накапливаться просроченные платежи и потери права выкупа. Затем цены на жилье резко упали, ввергнув всю экономику в глубокую рецессию. Это выявило слабые места в капитализации и надзоре за финансовыми учреждениями, что грозит полным экономическим коллапсом.Последствия падения цен на жилье распространились через секьюритизацию с высокой долей заемных средств, которая увеличила прибыль, а теперь увеличила убытки. Бум роста цен на жилье также профинансировал массовое изъятие собственного капитала, которое финансировало расходы потребителей, превышающие их доходную способность. Доступность этих обналичиваемых рефинансирования иссякла в одночасье, что заметно сократило потребительские расходы — самую большую часть экономики (Рисунок 2).

Рисунок 2. Изъятие собственного капитала в долларах и как процент от дохода от выбытия

Источник: рассчитанный риск.blogspot.com

Ответ на кризис Перед чиновниками, отвечающими за ликвидацию финансового кризиса, стояла непростая задача. Экономика находилась в состоянии свободного падения, нормативно-правовая база была недостаточной для предотвращения кризиса, а также не обеспечивала необходимых инструментов для его сдерживания. В политическом плане перед регулирующими органами стояла непопулярная задача предотвращения краха основных институтов, многие из которых способствовали кризису. Сказать американцам, что экономика находится под угрозой катастрофического коллапса, могло бы усилить поддержку решительных интервенций, но это также повысило бы риск для семей и компаний усугубить коллапс из-за дальнейшего отказа от экономической деятельности.Регулирующим органам необходимо было принять решительные меры, одновременно заверяя общественность в том, что депрессия не произойдет и вкладчики не должны забирать свои сбережения из своих банков. Риск банкротства был реальным.

Риск банкротства был реальным.

В этих обстоятельствах успехи вмешательства заслуживают высокой оценки. Дальнейший финансовый крах был предотвращен, и финансовая система продолжала работать. Более того, как часто указывалось, правительство полностью выплатило оказанную помощь плюс возврат этой помощи.Тем не менее, Программа помощи проблемным активам (TARP), более известная как «помощь», была и остается крайне непопулярной среди общественности. 1 Отчасти это неодобрение отражает проблемы, описанные выше. Кроме того, несмотря на вмешательства и их влияние, общественность по-прежнему испытывала глубокую боль, в том числе 8,7 миллиона рабочих мест было потеряно 2 более 8 миллионов домов было лишено права выкупа, и более 500 общинных банков были закрыты. 3 Пострадали даже те, кто не пострадал напрямую: по оценкам, 95 миллионов домашних хозяйств лишились права собственности на жилье из-за потери права выкупа соседями. 4 Восстановление было последовательным, но часто было медленным, и большая часть прироста заработной платы и благосостояния досталась ведущим домохозяйствам. 5 Сообщения регулирующих органов о кризисе, такие как отказ от критики финансовых компаний и их руководителей, не говоря уже о привлечении их к уголовной ответственности, еще больше усугубили общественную оценку.

5 Сообщения регулирующих органов о кризисе, такие как отказ от критики финансовых компаний и их руководителей, не говоря уже о привлечении их к уголовной ответственности, еще больше усугубили общественную оценку.

Ответы, направленные на рынок жилья, поддержали функционирующий рынок для наиболее квалифицированных заемщиков и предоставили существенную, но недостаточную помощь семьям, столкнувшимся с потерей права выкупа.Во-первых, Федеральное жилищное управление (FHA) и спонсируемые государством предприятия (GSE) вмешались с государственной поддержкой, чтобы предоставить новое ипотечное финансирование, когда финансирование безопасности частной торговой марки испарилось. Без этого необходимого домашнего финансирования со стороны FHA и GSE кризис был бы намного глубже и продолжительнее, а восстановление — гораздо медленнее. Программа жилищного доступного рефинансирования (HARP) также помогла миллионам семей рефинансировать свои ссуды для снижения процентных ставок и ежемесячных платежей. Для миллионов семей, столкнувшихся с потерей права выкупа, Программа модификаций жилищного строительства (HAMP) с помощью модификаций ссуд и так называемых модификаций частных ипотечных кредитов, помимо HAMP, но частично спровоцированных ею, достигла еще миллионов семей.

Для миллионов семей, столкнувшихся с потерей права выкупа, Программа модификаций жилищного строительства (HAMP) с помощью модификаций ссуд и так называемых модификаций частных ипотечных кредитов, помимо HAMP, но частично спровоцированных ею, достигла еще миллионов семей.

Однако эти программы столкнулись с внешними и внутренними проблемами. Во-первых, индустрия обслуживания ссуд была разработана как система сбора платежей с большими объемами и минимальным вмешательством, а не как система для исправления проблемных ссуд. Операции по обслуживанию ссуд были перегружены объемом и характером необходимых услуг.Сообщений о неотвечающих на запросы кредитных службах и неоднократно теряемых заявках на внесение изменений было предостаточно. 6 Конфликты интересов были обычным явлением: обслуживающие компании часто не несли кредитный риск по ссуде, а модификации обходились обслуживающим организациям больше, чем обращение взыскания. Эти факторы привели к тому, что многие дома были лишены права выкупа, когда модификация была бы лучше для заемщика и кредитора, несущего убытки.

Положения и дизайн помощи домовладельцам также ограничивали ее эффективность.Фонды помощи домовладельцам и наиболее пострадавшим общинам были включены в пакет на 750 миллиардов долларов, созданный Конгрессом в рамках программы TARP. Но отсутствовали два ключевых элемента: требование, делающее участие в программах помощи домовладельцам обязательным — по крайней мере, для банков, получающих помощь TARP, — и положения, позволяющие домовладельцам реструктурировать свои ипотечные кредиты в случае банкротства.

Это способствовало формированию схемы снабжения банков сотнями миллиардов долларов в качестве капитала, необходимого для поддержания нашей экономики на плаву, без возложения на банки соответствующих взаимных обязательств.HAMP принесла серьезное облегчение, но оно было ограничено тем фактом, что это была добровольная программа. Программа жила под постоянной угрозой, что, если это будет слишком сложно для банков, они могут уйти. В результате, оказывая важную помощь многим домовладельцам, HAMP существенно не достигла своих целей. 7

7

Федеральный ответ на кризис также не оказал никакой поддержки семьям в реструктуризации ипотечных кредитов в случае банкротства. Хотя предприятия могут воспользоваться этой ключевой процедурой для своих ипотечных кредитов и других долгов, домовладельцам запрещено использовать эту процедуру.Адвокаты настаивали на том, чтобы этот вариант реструктуризации был привязан к одному из законопроектов, которые должны были пройти через Конгресс с облегчением, которое получали банки, например, законопроект, существенно увеличивающий сумму вкладов, покрываемых Федеральной корпорацией страхования депозитов. 8 Если бы у домовладельцев был этот инструмент, это дало бы кредиторам дополнительный стимул для рассмотрения вопроса о погашении ссуды до обращения взыскания. В конце концов, эта мера была представлена как отдельный закон, не связанный с банковской помощью, и была отклонена через обструкцию в Сенате. 9

В отличие от добровольного подхода федерального правительства в 2008 году и в начале 2009 года Калифорния приняла законы с обязательными требованиями к кредиторам и обслуживающим организациям. Недавнее исследование показывает, что эти требования принесли существенные дополнительные преимущества помимо добровольной программы HAMP. Законы Калифорнии требуют от кредиторов приложить разумные усилия для изменения ссуд, прежде чем они смогут начать процедуру обращения взыскания. Исследование показало, что эти положения уменьшили потери права выкупа на 16 процентов, предотвращая возникновение дополнительных 124 000 случаев потери права выкупа. 10 Поскольку потери права выкупа еще больше снижают цены на жилье, это сокращение также сохранило более 310 миллиардов долларов в жилищном благосостоянии в Калифорнии. 11

Во время кризиса звучали призывы к увеличению помощи домовладельцам и сделать помощь домовладельцам требованием финансовой индустрии. Шейла Бэйр, председатель Федеральной корпорации по страхованию вкладов, неоднократно выражала озабоченность домовладельцев. Кроме того, она первой внесла изменения в ссуду, чтобы преодолеть непреодолимые препятствия, с которыми домовладельцы сталкиваются при работе по содержанию своего дома. 12 Она также призвала к большей взаимной ответственности со стороны крупных банков и финансовых компаний, получающих государственную помощь.

12 Она также призвала к большей взаимной ответственности со стороны крупных банков и финансовых компаний, получающих государственную помощь.

Непрекращающийся ущерб от жилищного кризиса включает в себя долю домовладельцев в США, которая упала до самого низкого уровня за многие десятилетия, что намного ниже, чем в других развитых странах. 13 Вдобавок Великая рецессия усугубила и без того большой расовый разрыв в домовладении, когда доля чернокожих домовладельцев упала до уровней, предшествовавших принятию Закона о справедливом жилищном обеспечении более 50 лет назад. 14 Кредиторы во время бума субстандартных кредитов нацелены на цветных заемщиков, и последующая потеря права выкупа права выкупа ударила по районам, в которых цветные домовладельцы были сконцентрированы сильнее всего. Этот урон имел долговременные последствия. Текущий уровень домовладения для черных семей составляет всего 41,6% по сравнению с 72,9% для белых семей. 15

В целом, получение жилищных ссуд сегодня является сложной задачей для многих семей с хорошей кредитной историей, поскольку средние кредитные баллы по ссудам FHA и GSE намного превышают исторические нормы. По оценкам Института городского развития, по сравнению с нормальными рынками жилья с 2000 года, до бума, после кризиса было выдано на миллионы меньше качественных ипотечных кредитов, в первую очередь для менее привлекательных заемщиков. 16 Кроме того, рынок строительства индивидуального жилья медленно восстанавливался после кризиса. 17 В то время как строительство новых домов непосредственно перед кризисом находилось на неустойчиво высоком уровне, строительный рынок фактически рухнул и только сейчас начинает приближаться к нормальному уровню производства.Обычно жилье, которое составляет 20% от общей экономики, выводит экономику из рецессии. В данном случае это было тормозом для общего восстановления экономики.

По оценкам Института городского развития, по сравнению с нормальными рынками жилья с 2000 года, до бума, после кризиса было выдано на миллионы меньше качественных ипотечных кредитов, в первую очередь для менее привлекательных заемщиков. 16 Кроме того, рынок строительства индивидуального жилья медленно восстанавливался после кризиса. 17 В то время как строительство новых домов непосредственно перед кризисом находилось на неустойчиво высоком уровне, строительный рынок фактически рухнул и только сейчас начинает приближаться к нормальному уровню производства.Обычно жилье, которое составляет 20% от общей экономики, выводит экономику из рецессии. В данном случае это было тормозом для общего восстановления экономики.

Рынок домов для новичков по более скромной цене особенно ограничен. Одним из факторов, усугубляющих эту нехватку скромных домов, является продажа проблемных активов, начатая FHA и GSE во время кризиса. Эти компании накопили большое количество кредитов, которым грозит обращение взыскания. Вместо того, чтобы продавать их по отдельности, как это сделал бы местный банк, они продавали их с аукциона большими пулами.Хотя это помогло FHA и GSE быстрее увеличить свои резервы и капитал, хедж-фонды — крупнейшие покупатели этих пулов — преобразовали многие из в конечном итоге изъятых ссуд в арендуемую недвижимость. Это уменьшило предложение скромных домов для покупки частными лицами и изменило характер районов, где процент домовладельцев снизился. Продажа этих проблемных пулов продолжалась, и хедж-фонды объявили о планах расширения своих программ конверсии. 18 Это, наряду с другими факторами, ограничивающими строительство новых домов для начала строительства, включая нехватку рабочей силы и материалов, а также повышение стоимости обоих домов, создало нехватку этих домов для начинающих и стало серьезным препятствием для семей, пытающихся получить право собственности на жилье. 19

Вместо того, чтобы продавать их по отдельности, как это сделал бы местный банк, они продавали их с аукциона большими пулами.Хотя это помогло FHA и GSE быстрее увеличить свои резервы и капитал, хедж-фонды — крупнейшие покупатели этих пулов — преобразовали многие из в конечном итоге изъятых ссуд в арендуемую недвижимость. Это уменьшило предложение скромных домов для покупки частными лицами и изменило характер районов, где процент домовладельцев снизился. Продажа этих проблемных пулов продолжалась, и хедж-фонды объявили о планах расширения своих программ конверсии. 18 Это, наряду с другими факторами, ограничивающими строительство новых домов для начала строительства, включая нехватку рабочей силы и материалов, а также повышение стоимости обоих домов, создало нехватку этих домов для начинающих и стало серьезным препятствием для семей, пытающихся получить право собственности на жилье. 19

Доступное арендное жилье сталкивается с аналогичным кризисом. С 2008 года дефицит доступного жилья увеличился, процент семей, обремененных арендной платой, остается высоким, и проблема остается серьезной и сегодня. Даже в годы жилищного бума многие семьи боролись с недоступной арендной платой. Доля обремененных расходами арендаторов, которые платят за аренду более 30% своего дохода, выросла с 40% в 2001 году до 46% в 2007 году. 20 С тех пор эта цифра увеличилась до 50%, а затем несколько снизилась до 47%. сегодня.Еще больше беспокоит то, что уязвимые домохозяйства часто сильно обременены арендной платой, выплачивая более половины своего дохода только за аренду. Сегодня более половины семей, зарабатывающих менее 30 000 долларов в год, и более половины семей в возрасте 65 лет и старше, получающих арендную плату, испытывают серьезное бремя арендной платы. Более того, более 30% всех чернокожих арендаторов и 28% всех арендаторов латиноамериканского происхождения платят более половины своего дохода за аренду. 21 После кризиса увеличилось строительство многоквартирных домов, но это было в первую очередь строительство элитного арендного жилья.В целом, после кризиса количество доступного жилья сократилось, большее количество единиц стало недоступным или по недоступным ценам.

Даже в годы жилищного бума многие семьи боролись с недоступной арендной платой. Доля обремененных расходами арендаторов, которые платят за аренду более 30% своего дохода, выросла с 40% в 2001 году до 46% в 2007 году. 20 С тех пор эта цифра увеличилась до 50%, а затем несколько снизилась до 47%. сегодня.Еще больше беспокоит то, что уязвимые домохозяйства часто сильно обременены арендной платой, выплачивая более половины своего дохода только за аренду. Сегодня более половины семей, зарабатывающих менее 30 000 долларов в год, и более половины семей в возрасте 65 лет и старше, получающих арендную плату, испытывают серьезное бремя арендной платы. Более того, более 30% всех чернокожих арендаторов и 28% всех арендаторов латиноамериканского происхождения платят более половины своего дохода за аренду. 21 После кризиса увеличилось строительство многоквартирных домов, но это было в первую очередь строительство элитного арендного жилья.В целом, после кризиса количество доступного жилья сократилось, большее количество единиц стало недоступным или по недоступным ценам. Федеральная поддержка доступного жилья в течение многих лет была намного ниже необходимого уровня и продолжает отставать. Доступные жилищные субсидии достигают лишь небольшой части семей, обремененных арендной платой. Заглядывая вперед, можно сказать, что основной источник финансирования доступного жилья, налоговая льгота на жилье для малоимущих, сталкивается с проблемами, вызванными недавними налоговыми изменениями.Снижение ставки корпоративного налога привело к уменьшению суммы жилищного налогового кредита. Чтобы добиться прогресса, необходимо резко увеличить поддержку доступного арендного жилья.

Федеральная поддержка доступного жилья в течение многих лет была намного ниже необходимого уровня и продолжает отставать. Доступные жилищные субсидии достигают лишь небольшой части семей, обремененных арендной платой. Заглядывая вперед, можно сказать, что основной источник финансирования доступного жилья, налоговая льгота на жилье для малоимущих, сталкивается с проблемами, вызванными недавними налоговыми изменениями.Снижение ставки корпоративного налога привело к уменьшению суммы жилищного налогового кредита. Чтобы добиться прогресса, необходимо резко увеличить поддержку доступного арендного жилья.

Здесь есть проблема Catch-22, которую необходимо устранить. Сегодня малообеспеченные семьи сталкиваются с кризисом как доступного домовладения, так и арендного жилья, но доступ к этим активам имеет важное значение для повышения благосостояния и финансовой стабильности при аренде или покупке. Даже на сегодняшнем рынке жилья, который становится все более дорогим, покупка жилья остается относительно доступной по сравнению с предыдущими рынками. Во многом это связано с все еще исторически низкими процентными ставками по ипотеке. Более того, стоимость домовладения зачастую ниже, чем стоимость аренды для семьи. Однако давление высокой арендной платы мешает многим семьям претендовать на получение ипотеки, особенно в возможности откладывать существенные первоначальные взносы.

Во многом это связано с все еще исторически низкими процентными ставками по ипотеке. Более того, стоимость домовладения зачастую ниже, чем стоимость аренды для семьи. Однако давление высокой арендной платы мешает многим семьям претендовать на получение ипотеки, особенно в возможности откладывать существенные первоначальные взносы.

Многие жилищные вопросы рассматриваются сегодня или не были решены после кризиса.От того, как они будут решены, во многом зависит будущее жилья для американских семей. Во-первых, многие нормативные положения, введенные после кризиса, пересматриваются, и администрация стремится сократить нормативные требования. Среди них правила ипотечного кредитования. Способность выплачивать резервы и справедливые правила кредитования, введенные в действие после краха, имеют основополагающее значение для повышения безопасности и справедливости рынка жилья, и их не следует отменять. Во-вторых, необходимо решить проблему нехватки доступного жилья для продажи.Наконец, что касается жилищного финансирования, два дополнительных вопроса не были решены после жилищного кризиса и теперь подлежат разрешению: ответственность согласно Закону о ложных исках и федеральная поддержка вторичного жилищного ипотечного рынка, включая GSE. То, как будут решены эти четыре вопроса, глубоко повлияет на будущее жилищного строительства в стране, а также окажет большое влияние на экономику и общество в целом.

Во-вторых, необходимо решить проблему нехватки доступного жилья для продажи.Наконец, что касается жилищного финансирования, два дополнительных вопроса не были решены после жилищного кризиса и теперь подлежат разрешению: ответственность согласно Закону о ложных исках и федеральная поддержка вторичного жилищного ипотечного рынка, включая GSE. То, как будут решены эти четыре вопроса, глубоко повлияет на будущее жилищного строительства в стране, а также окажет большое влияние на экономику и общество в целом.