На сколько лет выгоднее брать ипотеку в банке

- Все статьи

- Аналитика

- Ваш дом

- Недвижимость

- Про ипотеку

- Финансы

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Про ипотеку

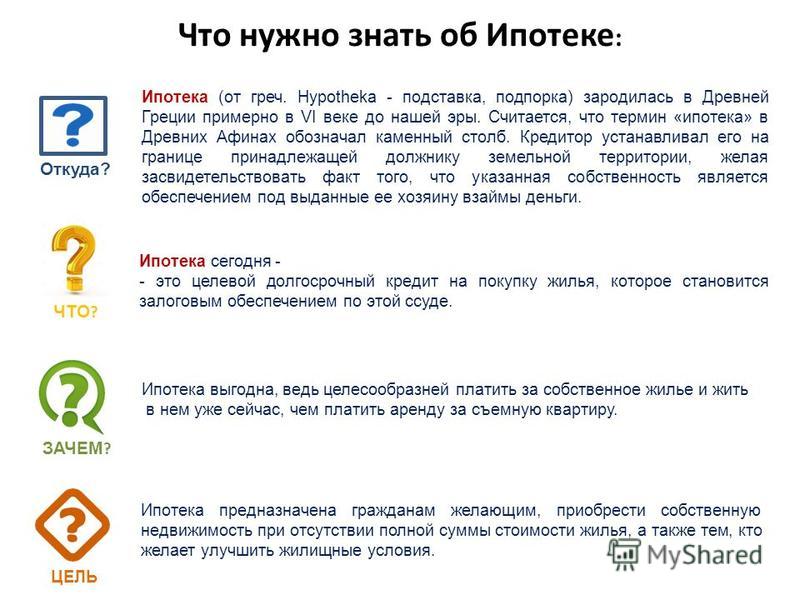

При оформлении ипотеки заемщик получает банковские средства на определенное время, в течение которого обязуется их вернуть вместе с процентами.

На что влияет срок ипотеки

Срок ипотеки — один из наиболее важных параметров, от которого зависят условия дальнейшего сотрудничества с банком. Поэтому определиться с оптимальным периодом кредитования необходимо еще на этапе выбора ипотечной программы и оформления сделки. На что же влияет срок ипотеки?

Переплата. Каждый заемщик знает, что чем больше времени требуется на погашение задолженности, тем выше будет переплата.

Нередко ее величина достигает одобренной суммы кредита.

Риски, связанные с невыплатой ипотеки. Оформляя ипотечный кредит на 15-20 лет, необходимо учитывать, что за такое продолжительное время может кардинально измениться как ситуация на рынке, так и жизненные обстоятельства. В этом случае возрастает риск невыплаты заемщиком остатка задолженности. Поэтому решая, на сколько лет брать ипотеку, стоит отсечь варианты, предполагающие длительные обязательства. Кроме того, эксперты напоминают о целесообразности кредитования жизни и здоровья, а также привлечения созаемщиков и поручителей

Досрочное погашение. При внесении частичных досрочных платежей осуществляется перерасчет оставшейся суммы задолженности по ипотеке. В этом случае заемщик может выбрать, уменьшить срок кредитования или размер ежемесячных выплат.

На сколько лет брать ипотеку — клиент банка решает в зависимости от собственных приоритетов и финансового положения. Долгосрочное кредитование влечет за собой переплаты, но при этом позволяет даже при небольшом доходе получить кредит и без проблем его обслуживать.

От чего зависит срок кредитования

Сроки кредитования во многих банках, как правило, не сильно различаются и в среднем составляют до 25 лет. Решение, на сколько лет брать ипотеку, зависит от следующих факторов:

Стоимость объекта недвижимости. Чем выше цена жилья, тем дольше заемщику придется выплачивать задолженность.

Финансовое положение. У клиентов банка с уровнем дохода выше среднего не возникнет затруднений с погашением долга, а значит, что и растягивать срок кредитования нет смысла

Первоначальный взнос. Чем больше предварительная выплата, тем меньше оставшаяся сумма задолженности, и, соответственно, выше вероятность рассчитаться с банком в короткие сроки.

Условия кредитора. Не все банки готовы выдавать ипотеку на длительный срок. Поэтому, чтобы заемщик соответствовал требованиям, ему предлагают альтернативные решения, например привлечь созаемщиков или поручителей.

Существуют и другие факторы, которые влияют на срок ипотеки, например доверие банка к заемщику, его кредитная история и наличие в прошлом просрочек, здоровье и возраст.

Срок кредитования и выгода

Каждый период кредитования имеет плюсы и минусы, с которыми рекомендуется ознакомиться перед подачей заявки в банк. Рассмотрим в качестве примера несколько вариантов.

Ипотека на 5 лет. Если вы задаетесь вопросом, на сколько лет выгодно брать ипотеку, чтобы было минимум переплаты, то это ваш вариант. В этом случае можно неплохо сэкономить на процентах. Однако есть и очевидный минус — высокие ежемесячные платежи. Банки на такие сделки соглашаются неохотно и одобряют ипотеку на такой срок только заемщикам с высоким уровнем дохода.

Ипотека на 10 лет. В этом случае ежемесячные платежи будет вдвое ниже, чем в предыдущем варианте, а переплата по кредиту выше. Сократить ее позволят частично досрочные выплаты с перерасчетом параметров.

Ипотека на 15 лет. Наиболее оптимальное решение, которое предполагает невысокие регулярные платежи и довольно высокую переплату, которую можно сократить, как и в предыдущем случае, частично досрочными выплатами.

Ипотека на 20 лет и выше. Вариант, рассчитанный на заемщиков с низким, но стабильным доходом. Несмотря на кажущуюся простоту и необременительность, решение имеет серьезный минус — уровень переплаты иногда достигает суммы, одобренной банком.

По мнению специалистов, с точки зрения размера переплат и ежемесячных платежей выгодно брать ипотеку в банке на 10-15 лет. Если впоследствии величина ежемесячных платежей окажется обременительной, можно воспользоваться услугой рефинансирования в этой или другой кредитной организации.

Чтобы перед подачей заявки на ипотечный кредит предварительно оценить финансовые возможности, узнать, на сколько лучше брать ипотеку, и подобрать подходящие условия кредитования, рекомендуется воспользоваться ипотечным калькулятором на сайте банка.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Хотите узнать больше и получить консультацию по ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся

у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся

у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора rosbank-dom.ru телефонный номер/адрес электронной почты

рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.

Ипотечные программамы

Рефинансируйте ипотеку в другом банке

отправить заявку подробнее

Квартира / доля в готовом доме

отправить заявку подробнее

Льготная новостройка

отправить заявку подробнее

ИТ-ипотека

отправить заявку подробнее

Семейная ипотека

отправить заявку подробнее

Платеж раз в 14 дней

отправить заявку подробнее

Назначь свою ставку

отправить заявку подробнее

Ипотека для зарплатных клиентов

отправить заявку подробнее

Готовый дом с участком

отправить заявку подробнее

Опция легкий старт

отправить заявку подробнее

Premium ипотека

отправить заявку подробнее

Ипотека для самозанятых

отправить заявку подробнее

Рефинансируйте ипотеку по госпрограмме «Семейная ипотека»

отправить заявку подробнее

Квартира в новостройке

отправить заявку подробнее

Дальневосточная ипотека

отправить заявку подробнее

Деньги под залог недвижимости

отправить заявку подробнее

Целевой кредит

отправить заявку подробнее

Апартаменты

отправить заявку подробнее

Гараж или машиноместо

отправить заявку подробнее

Год без забот

отправить заявку подробнее

Кредит на первоначальный взнос

отправить заявку подробнее

Иные виды загородного строительства

отправить заявку подробнее

Ипотека с материнским капиталом

отправить заявку подробнее

Ипотека на комнату

отправить заявку подробнее

Популярное

-

Рефинансирование с дополнительной суммой

Про ипотеку

-

Как подготовить квартиру к продаже, или что такое хоумстейджинг

Недвижимость

-

Ипотека для IT-специалистов: программа государственной поддержки

Про ипотеку

-

Вопрос-ответ: как купить квартиру на аукционе?

Недвижимость

-

Ипотека иностранным гражданам

Про ипотеку

-

Условия и документы для оформления ипотеки

Про ипотеку

Стоит ли вам ввязываться в ипотеку?

Накопить «с нуля» на квартиру мало кому удается не только в России, но и во всем мире. Для этого и придумана ипотека, однако брать ли ипотечный кредит – вопрос непростой. Ведь это обязательство на несколько лет, а то и на десятилетия, и предугадать, что может произойти за это время и будет ли возможность выплачивать кредит, – дело сложное, если вообще выполнимое.

Для этого и придумана ипотека, однако брать ли ипотечный кредит – вопрос непростой. Ведь это обязательство на несколько лет, а то и на десятилетия, и предугадать, что может произойти за это время и будет ли возможность выплачивать кредит, – дело сложное, если вообще выполнимое.

Безусловно, решение каждый принимает сам. Но есть несколько общих советов, когда брать ипотеку не стоит.

Если у вас слишком маленький доход. Как правило, банки выдают ипотечный кредит в размере не более 80% от стоимости квартиры, т. е. 20% вам нужно накопить самостоятельно. Рассчитайте на ипотечном калькуляторе, какую максимальную сумму кредита вы можете получить, исходя из вашего дохода. Если на квартиру не хватает – значит, придется еще копить, а еще лучше инвестировать в свое образование, повышение профессиональных навыков или в получение новой специальности, которая даст возможность зарабатывать больше.

Нагрузка, когда на кредитные выплаты уходит 50-60% заработка, считается предельной

Если вам, наоборот, не хватает нескольких процентов до полной стоимости квартиры. В таком случае лучше взять обычный, потребительский кредит. Хотя ставка по нему выше, чем по ипотечному, оформление ипотеки потребует дополнительных затрат на услуги банка, оценку квартиры, страховку, госпошлины.

В таком случае лучше взять обычный, потребительский кредит. Хотя ставка по нему выше, чем по ипотечному, оформление ипотеки потребует дополнительных затрат на услуги банка, оценку квартиры, страховку, госпошлины.

Если у вас уже есть другой кредит: потребительский, на покупку автомобиля и т. п.

Во-первых, об этом придется сказать банку (он все равно проверит вашу кредитную историю). Выплаты по такому кредиту будут вычтены из вашего дохода, на основании которого принимается решение о размере ипотечного кредита.

Во-вторых, посчитайте сами, какую долю дохода вам придется платить по двум кредитам и готовы ли вы продержаться в режиме жесткой экономии год-два, а то и больше.

Если вам предстоят серьезные изменения в жизни или в семье – смена работы или угроза ее потери, развод, рождение ребенка. Изменения могут потребовать либо увеличения расходов, либо перехода в режим экономии. Лучше подождать более спокойной ситуации.

В периоды экономических кризисов, сопровождающихся резким ростом инфляции, банки повышают проценты по кредитам (так было, например, в конце 2014–2015 годов). В такое время ипотеку лучше не брать, а подождать, когда пик кризиса пройдет и процентные ставки снизятся.

В такое время ипотеку лучше не брать, а подождать, когда пик кризиса пройдет и процентные ставки снизятся.

Решение может быть принято однозначно в пользу ипотечного кредита, если вы уже накопили значительную сумму (около половины стоимости квартиры) или если выплаты по кредиту не будут превышать трети вашего дохода.

Если вы арендуете жилье и сумма ипотечного платежа будет сопоставима с арендной платой или немного ее превышать, то в таком случае тоже выгоднее взять кредит и платить за собственную квартиру.

Как выбрать лучшую ипотеку

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Чтобы получить лучший ипотечный кредит, знайте, сколько вы можете себе позволить, и делайте покупки как охотник за скидками.

By

Хэл М. Бандрик, CFP®

Хэл М. Бандрик, CFP®

Старший писатель | Личные финансы, финансовое планирование, инвестирование

Хэл М. Бандрик — писатель по личным финансам и специалист NerdWallet в денежных вопросах. Он является сертифицированным специалистом по финансовому планированию и бывшим финансовым консультантом и старшим специалистом по инвестициям в компаниях Уолл-Стрит. Хэл консультировал семьи, владельцев бизнеса, некоммерческие организации и фонды, а также руководил пенсионными планами сотрудников групп на Юге и Среднем Западе. Сейчас Хэл работает над тем, чтобы финансовые темы были понятными и без профессионального жаргона.

Хэл консультировал семьи, владельцев бизнеса, некоммерческие организации и фонды, а также руководил пенсионными планами сотрудников групп на Юге и Среднем Западе. Сейчас Хэл работает над тем, чтобы финансовые темы были понятными и без профессионального жаргона.

Под редакцией Beth Buczynski

Beth Buczynski

Назначенный редактор | Личные финансы, ипотека, приобретение жилья в первый раз

Бет Бучински (Beth Buczynski) является ответственным редактором в группе международного расширения NerdWallet. Ранее Бет провела четыре года, освещая ипотеку и домовладение для NerdWallet, сначала в качестве писателя, а затем в качестве редактора. Как писатель, ее работы были отмечены, среди прочего, Associated Press, The New York Times, The Washington Post и журналом Money. Бет имеет степень магистра общественных коммуникаций Университета штата Колорадо. Электронная почта: [email protected]

Электронная почта: [email protected]

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Если бы покупка ипотечного кредита была такой же увлекательной, как покупка обуви — или смартфона, или телевизора с большим экраном. Охота за этими сделками и экономия нескольких долларов стоит дня или двух, верно? Но время и усилия, необходимые для расшифровки жаргона и обращения к кредиторам при покупке ипотечного кредита, могут не дать такого же эффекта.

Тем не менее, вы можете сделать это максимально безболезненно. Вот шесть шагов к выбору правильного ипотечного кредита.

1. Выясните, сколько вы можете себе позволить

Поскольку это шестизначная сумма покупки, вы, вероятно, уже задаетесь вопросом, действительно ли она в пределах вашей финансовой досягаемости. Калькулятор поможет вам определить, сколько дома вы можете себе позволить.

Калькулятор поможет вам определить, сколько дома вы можете себе позволить.

Если у вас приличный кредитный рейтинг, кредиторы, вероятно, будут более оптимистичны в отношении того, сколько дома вы можете купить, чем вы сами. Имейте в виду, что их работа — продать кредит, а ваша — вернуть его. Так что оставьте немного места в своем бюджете для жизни.

2. Установите цель экономии на первоначальных затратах

Кредиторы не только хотят, чтобы вы соответствовали требованиям для получения крупного кредита, они хотят, чтобы у вас были деньги в банке для первоначального взноса и длинный список затрат на закрытие, слишком.

Первоначальный взнос всегда кажется большим требованием, но в ваших интересах смягчить покупку небольшим мгновенным капиталом, внося как можно больше. Со слишком маленьким первоначальным взносом — и с небольшим спадом на рынке недвижимости — вы можете получить большой кредит и дом, который стоит меньше, чем вы должны. Не лучшее место, чтобы быть, если вы вынуждены сделать ход.

Не лучшее место, чтобы быть, если вы вынуждены сделать ход.

3. Учитывайте продолжительность ипотечного кредита

Впервые услышав словосочетание «30-летняя ипотека», вы, наверное, немного поперхнулись, да? Это долгосрочное обязательство. Но есть также 10- и 15-летние кредиты — некоторые кредиторы даже предлагают различные сроки кредита с программами «напиши свою собственную ипотеку» на любой срок от 10 до 30 лет, говорит Джон Патаки, исполнительный вице-президент TIAA Bank.

Если ваш бюджет позволяет более крупный платеж по кредиту на более короткий срок, Патаки говорит, что вы, скорее всего, увидите два преимущества: значительное сокращение общих процентных расходов в течение срока действия ипотечного кредита и лучшую ставку по ипотечному кредиту.

4. Выберите правильный тип ипотечного кредита

Здесь большинство статей погружаются в кучу ошеломляющих условий ипотечного кредита. Так же знайте, что есть специальные виды кредитов для заемщиков:

С военной связью.

(См. кредиты VA.)Кто хотел бы жить в сельской местности или пригороде. (См. Кредиты USDA.)

У кого более низкий кредитный рейтинг. (См. кредиты FHA.)

Кто покупает дом, который немного или намного дороже, чем позволяют стандартные кредитные правила. (См. большие кредиты.)

(См. кредиты VA.)

(См. кредиты VA.)Если вы точно не подходите ни под одно из приведенных выше описаний, вы, вероятно, хороший кандидат на получение обычных кредитов, которые больше всего нравятся большинству кредиторов.

5. Знайте, как работают процентные ставки по ипотечным кредитам

Цена, которую вы заплатите, чтобы занять деньги для вашего дома, процентная ставка, является еще одним ключом к выбору лучшего ипотечного кредита. Ипотечные ставки сильно меняются — фактически весь день, каждый день, когда рынок облигаций открыт. Не вдаваясь в подробности Уолл-стрит, вот что вам нужно знать: вы можете зафиксировать процентную ставку по кредиту на длительный срок или позволить ей двигаться вместе с рынком и корректировать ее раз в год.

Ипотечный кредит с фиксированной процентной ставкой, гарантированный на весь срок кредита, может начинаться немного выше, чем ипотечный кредит с регулируемой процентной ставкой, или ARM. Но более низкая ставка ARM, которая сбрасывается один раз в год после первоначального срока в три, пять, семь или 10 лет, может пойти куда угодно — вверх, вниз или вбок.

«Вы можете зафиксировать процентную ставку по кредиту на длительный срок или позволить ей двигаться вместе с рынком и корректировать ее раз в год. ”

Патаки говорит, чтобы спросить себя: «Каковы ваши намерения в отношении этого дома?» У вас есть пятилетний план, а затем вы рассчитываете переехать в лучший дом — или по всей стране?

«Итак, вы начинаете с того, «на какое [примерное время] я планирую оставаться в этой собственности или сохранить ипотеку на эту собственность», — говорит Патаки.

Если вы уверены, что переедете, рефинансируете или погасите ипотеку до истечения срока действия гарантированной ставки по ARM, ипотека с регулируемой ставкой может быть хорошим вариантом. Однако, если вы живете в доме в течение семи лет и решили, что хотите остаться в доме, процентные ставки, доступные для рефинансирования в кредит с фиксированной процентной ставкой, могут быть значительно выше к тому времени.

Однако, если вы живете в доме в течение семи лет и решили, что хотите остаться в доме, процентные ставки, доступные для рефинансирования в кредит с фиксированной процентной ставкой, могут быть значительно выше к тому времени.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать персонализированный подбор кредитора.

Почтовый индекс

6. Покупайте ипотечные кредиты так же, как вы покупаете обувь. Делайте покупки так же, как вы покупаете обувь или что-то еще, что вы больше всего склонны с энтузиазмом охотиться за скидками.

Потому что на то, что вы сэкономите на доме, выбрав кредитора с лучшей процентной ставкой по ипотеке и самой низкой комиссией за выдачу кредита, вы сможете купить много обуви, смартфонов и телевизоров с большим экраном.

Об авторе: Хэл Бандрик — писатель по личным финансам и авторитет NerdWallet в денежных вопросах. Он сертифицированный специалист по финансовому планированию и бывший финансовый консультант. Читать дальше

Он сертифицированный специалист по финансовому планированию и бывший финансовый консультант. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

6 Распространенные виды ипотечных кредитов

Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Когда вы хотите купить дом, у вас есть варианты финансирования.

Ипотечные кредиты бывают всех форм и размеров. Хотя 30-летняя ипотека с фиксированной ставкой может быть самой традиционной, это далеко не единственный выбор, который у вас есть. Ваши кредиторы будут задавать вам вопросы о вашем доходе, кредите и типе дома, который вы хотели бы купить. И они будут использовать эту информацию, чтобы рекомендовать типы кредитов, которые лучше всего подходят для вас.![]()

Мы рассмотрим шесть наиболее распространенных типов ипотечных кредитов на рынке и обсудим несколько других важных соображений, например, какой срок кредита вам нужен и какая фиксированная или регулируемая процентная ставка больше подходит для вашего кредита. Давайте углубимся.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

- Conventional loans

- FHA loans

- VA loans

- USDA loans

- Jumbo loans

- Reverse mortgages

- Other considerations: Variable vs. fixed rate loans

- О чем еще следует подумать, прежде чем брать ипотечный кредит?

Обычные кредиты

Если у вас хорошая кредитная история и стабильный доход, скорее всего, ваш кредитор сначала увидит, имеете ли вы право на получение обычного кредита. Считающийся базовым ипотечным кредитом, обычный кредит просто относится к ипотеке, которая исходит от частного кредитора, такого как банк, и не поддерживается или не застрахована государственной программой. Обычные ссуды могут быть «соответствующими», наиболее распространенным типом ссуды, или «несоответствующими».

Считающийся базовым ипотечным кредитом, обычный кредит просто относится к ипотеке, которая исходит от частного кредитора, такого как банк, и не поддерживается или не застрахована государственной программой. Обычные ссуды могут быть «соответствующими», наиболее распространенным типом ссуды, или «несоответствующими».

Разница в основном сводится к размеру ипотеки, которую вы пытаетесь получить. Соответствующие кредиты имеют максимальную сумму, установленную правительством — 510 000 долларов США в большинстве округов (в 2020 г.) — и предназначены для продажи Fannie Mae и Freddie Mac. Эти спонсируемые государством организации устанавливают другие правила и рекомендации для ипотечных кредитов, включая минимальный кредитный рейтинг 620 в большинстве случаев и минимальный первоначальный взнос в размере 3% для некоторых квалифицированных заемщиков.

Несоответствующие кредиты включают большие ипотечные кредиты (которые мы обсудим позже), а также кредиты, которые не попадают в другие категории ипотечных кредитов. Они могут быть предназначены для людей с плохой кредитной историей или богатых людей с необычными финансовыми обстоятельствами.

Обычные кредиты лучше всего подходят для людей с хорошей кредитной историей, которые ищут, как правило, самые низкие процентные ставки и менее сложный процесс подачи заявки. Эти кредиты, как правило, стоят меньше, чем большинство других видов ипотечных кредитов, таких как кредиты Федерального управления жилищного строительства, при условии, что вы соответствуете требованиям.

На что следует обратить вниманиеЕсли у вас не очень хорошая кредитная история, у вас могут возникнуть проблемы с получением обычного кредита. Также имейте в виду, что если вы вносите менее 20%, вам, как правило, придется покупать частную ипотечную страховку, которая увеличит общую стоимость кредита.

Кредиты FHA Если вы обеспокоены тем, что не можете претендовать на получение обычного кредита, кредит FHA может быть вариантом.

Поскольку ссуды FHA представляют собой ипотечные кредиты, выдаваемые частными кредиторами, но застрахованные Федеральной жилищной администрацией, государственная гарантия может помочь вам претендовать на получение ипотечного кредита, который вы, возможно, не смогли бы получить в противном случае.

Но важно знать, что не все кандидаты будут одобрены, и вам может потребоваться внести авансовый платеж в размере 10%, если ваш кредитный рейтинг составляет от 500 до 579. С кредитным рейтингом 580 или выше вы можете сделать первоначальный взнос всего 3,5%.

Хотя кредиты FHA могут показаться привлекательными, важно, чтобы вы учитывали общую стоимость кредита при сравнении его с другими вариантами (подробнее об этом ниже). Таким образом, в то время как квалификации являются более гибкими, когда вы подсчитываете все связанные с этим расходы, включая, например, обязательное ипотечное страхование, кредиты FHA, как правило, являются более дорогим продуктом в течение срока действия кредита, чем обычные ипотечные кредиты.

Кредиты FHA могут быть отличным вариантом, если вы можете позволить себе ежемесячный платеж по ипотеке, но не имеете кредитного рейтинга, соответствующего качеству традиционной ипотеки. Они также могут позволить вам купить дом с небольшим первоначальным взносом, если вы соответствуете требованиям.

На что обратить вниманиеКредиты FHA могут быть дороже, чем другие виды ипотечных кредитов, поскольку стоимость гарантии федерального правительства перекладывается на вас. FHA требует, чтобы вы оплачивали ипотечное страхование по всем кредитам в рамках своей программы. Это оплачивается двумя способами — авансовым платежом, вносимым как часть расходов на закрытие, и ежемесячной страховой премией.

Первоначальный взнос по ипотечному кредиту составляет 1,75% от суммы кредита (например, 3500 долларов США для ипотечного кредита в размере 200 000 долларов США). Ежемесячная премия обычно составляет 0,85% от кредита в год или 1700 долларов в год для ипотеки на сумму 200 000 долларов. В отличие от обычных кредитов, вам придется пройти сложный процесс, чтобы отменить ипотечное страхование по кредиту FHA.

Ищете ипотечный кредит? Сравните ставки по ипотечным кредитам

Кредиты для ветерановЕсли вы ветеран или активно служите в армии, вы, вероятно, захотите воспользоваться кредитом для ветеранов, если соответствуете требованиям. Кредиты VA — это ипотечные кредиты, застрахованные Министерством по делам ветеранов США, которые помогают военнослужащим, ветеранам и соответствующим членам семьи покупать дома. Вы возьмете эти ипотечные кредиты через частного кредитора, а федеральное правительство гарантирует часть кредита.

Даже с государственной гарантией вам все равно нужно будет соответствовать стандартам кредитоспособности и дохода вашего кредитора, чтобы претендовать на кредит VA. Минимальные требования к кредиту не установлены, но кредиторы тщательно изучат ваши финансы, чтобы убедиться, что вы можете погасить ипотеку.

Если вы имеете право на получение кредита VA, они могут быть очень много. Во многих случаях вам вообще не нужно будет вносить первоначальный взнос. Гарантия VA также предлагает более низкие процентные ставки и лучшие условия, чем вы можете получить в другом месте, особенно если у вас плохой кредит. Еще один плюс: кредиты VA не требуют взносов по ипотечному страхованию.

На что следует обратить вниманиеЧтобы получить кредит VA, вам необходимо подать заявление на получение так называемого «сертификата соответствия», в котором содержится подробная информация о вашей военной службе. Чтобы получить право, вы должны прослужить в течение определенного периода времени, от 90 дней до двух лет, в зависимости от того, когда вы были в армии.

Кредиты USDA Если вы покупаете дом в сельской местности, вы можете рассмотреть возможность получения кредита USDA. Кредиты USDA относятся к программам, предлагаемым Министерством сельского хозяйства США, которые помогают людям с низким и средним уровнем дохода позволить себе купить дома в сельской местности. Эти программы либо предоставляют вам деньги напрямую, либо гарантируют кредиты, предоставленные частными кредиторами, в зависимости от того, на что вы можете претендовать.

Вы можете воспользоваться программой прямого кредитования, если в настоящее время у вас нет подходящего жилья или вы не можете позволить себе традиционные кредиты. Обычно вы имеете право, только если вы живете в районе с населением менее 35 000 человек. Кроме того, эти кредиты имеют фиксированные ставки и обычно не требуют первоначального взноса. Вы подадите заявку на их получение непосредственно в отдел развития сельских районов Министерства сельского хозяйства США.

Программа кредитных гарантий встречается гораздо чаще. Вы получите эти кредиты USDA через утвержденного частного кредитора. Чтобы иметь право на участие, вы, как правило, должны получать не более 115% среднего дохода в вашем районе и жить в сельской местности. Вы можете выполнить поиск, чтобы узнать, находится ли ваш адрес в квалифицированной области на веб-сайте USDA. Вам не нужно будет вносить первоначальный взнос, если вы соответствуете требованиям.

Как мы уже упоминали, кредиты USDA лучше всего подходят для людей с низкими и средними доходами, которые живут в сельской местности.

На что следует обратить вниманиеВы можете не соответствовать требованиям. Хотя требований к минимальному кредитному рейтингу нет, вы также должны быть в состоянии доказать, что можете погасить кредит. Ваш общий ежемесячный платеж за жилье не должен превышать 29% от вашего ежемесячного дохода.

Крупные ссуды Если вы покупаете дорогой дом, вам, вероятно, придется рассмотреть возможность получения крупной ссуды. Большой кредит относится к ипотечному кредиту, размер которого превышает соответствующие лимиты кредита Freddie Mac и Fannie Mae (510 400 долларов США в большинстве областей; выше в областях с высокими затратами). Размер ипотечного кредита обычно составляет от 1 до 2 миллионов долларов.

Самые дешевые штаты для жизни

Лучше всего дляКрупные кредиты лучше всего подходят людям, которым нужна ипотека на сумму, значительно превышающую среднюю цену дома в США или типичную цену дома в их районе.

На что следует обратить вниманиеЧтобы получить крупную ссуду, вам, как правило, необходимо иметь надежный кредит и иметь возможность внести значительный первоначальный взнос. Имейте в виду, что ваши расходы на крупную ссуду могут быть выше, чем на обычную ипотеку.

Обратная ипотекаЕсли вам 62 года или больше и вам нужны наличные деньги, вы можете рассмотреть возможность обратной ипотеки. Обратная ипотека — это тип кредита под залог дома, предназначенный для пожилых людей, желающих использовать стоимость своего дома для дополнительного пенсионного дохода.

При обратной ипотеке кредитор платит вам либо единовременно наличными, либо ежемесячными платежами. Как правило, вы будете должны остаток, когда вы выезжаете из дома, или ваш супруг или имущество должны будут погасить кредит, если вы умрете.

Сумма, которую вы сможете занять по обратной ипотеке, зависит от …

- Сколько вам лет

- Стоимость вашего дома

- Рыночные процентные ставки

- Ваша способность платить налоги и другие расходы на домашнее хозяйство

Обратная ипотека лучше всего подходит для тех, кому 62 года и старше, и им нужны средства для оплаты медицинских услуг или других регулярных расходов.

На что обратить вниманиеПри обратной ипотеке сумма, которую вы должны, со временем увеличивается по мере того, как к основной сумме добавляются проценты и сборы. Это часто означает, что вам, вашему супругу или наследникам придется продать дом, чтобы погасить кредит, как только вы выедете из дома (или если вы умрете).

Другие соображения: кредиты с плавающей или фиксированной ставкой Это ключевой вопрос, который вам необходимо рассмотреть независимо от типа кредита, который вы выберете. Большинство из перечисленных выше кредитных вариантов доступны либо в виде кредитов с фиксированной, либо с переменной процентной ставкой.

Если вы выберете ипотечный кредит с фиксированной процентной ставкой, ваша процентная ставка будет установлена при получении кредита и не изменится при повышении или понижении процентных ставок. Это означает, что ваши ежемесячные платежи останутся стабильными в течение всего срока кредита.

При использовании кредита с плавающей процентной ставкой, также известного как ипотека с регулируемой процентной ставкой, ваша процентная ставка может увеличиваться или уменьшаться в зависимости от рыночных условий. Ипотечные кредиты с регулируемой процентной ставкой обычно начинаются с более низкой процентной ставки, чем кредит с фиксированной процентной ставкой, но они меняются через определенное количество лет. Если процентные ставки повысятся, повысится и ваш ежемесячный платеж.

Как выбрать? Кредиты с фиксированной процентной ставкой имеют меньший риск в течение срока кредита и предлагают большую уверенность, даже если первоначальная процентная ставка, как правило, выше. Кредиты с плавающей процентной ставкой могут быть хорошим вариантом для людей, которые знают, что они будут переезжать до окончания начального периода их кредита. По данным Бюро финансовой защиты потребителей, исторически около 75% покупателей жилья выбирают кредит с фиксированной процентной ставкой.

При выборе ипотечного кредита вам нужно учитывать не только тип кредита.

Срок кредита также является важным фактором. Кредиты обычно варьируются от 15 до 20 и 30 лет, но могут быть доступны и другие сроки в зависимости от вашего кредитора.

Имейте в виду, что краткосрочные кредиты, как правило, предполагают более высокие ежемесячные платежи (в зависимости от вашего первоначального взноса), но вы можете сэкономить тысячи на процентах в течение срока действия кредита. Еще одно соображение заключается в том, что процентные ставки по краткосрочным кредитам могут быть ниже.

В зависимости от вашей ситуации вы также можете рассмотреть возможность получения специального кредита, такого как кредит на строительство или кредит на ремонт дома. Строительные кредиты, как правило, представляют собой краткосрочные кредиты, используемые для финансирования строительства нового дома или ремонта существующего, а затем конвертируются в традиционную ипотеку после завершения этапа строительства. Кредит на ремонт дома, такой как ипотечный кредит Fannie Mae HomeStyle® Renovation Mortgage, позволяет вам занять достаточно денег, чтобы купить дом и отремонтировать его до того, как вы въедете.

Следующие шаги

Как только у вас появится четкое представление о том, какой тип ипотечного кредита вам подходит, не торопитесь присматриваться к нему. Узнайте обо всех затратах, связанных с ипотекой, особенно о затратах на закрытие, сборах и дисконтных баллах, которые вы можете купить, чтобы снизить процентную ставку.

Вот еще несколько шагов, которые необходимо предпринять перед подачей заявления на получение ипотечного кредита.

- Свяжитесь с несколькими кредиторами, чтобы изучить их варианты кредита и стоимость.