Особенности досрочного погашения ипотеки 🏠

Опубликовали: 21.12.2021 Обновили: 09.11.2022

Содержание:

•

Особенности досрочного погашения ипотеки

•

Когда выгодно закрыть ипотеку досрочно?

•

Как гасить ипотеку досрочно: возможные варианты

•

Как сделать частичное или полное досрочное погашение

•

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

•

Калькулятор ипотеки

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

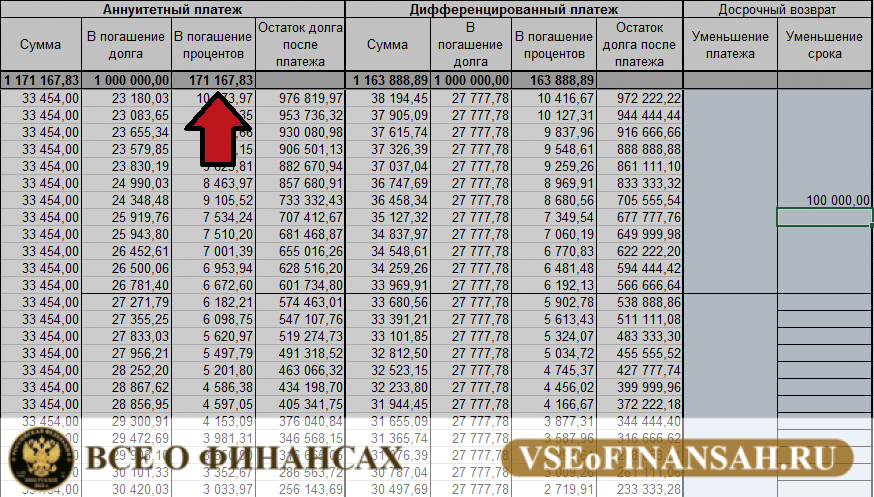

Выгоднее всего вносить досрочные платежи в первой трети срока. Альфа-Банк разрешает вносить досрочные платежи в течение всего периода действия кредитного договора. Но: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку.

Чем меньше ваша задолженность перед банками, тем лучше.

Чем меньше ваша задолженность перед банками, тем лучше.•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Чем меньше ваша задолженность перед банками, тем лучше.

Чем меньше ваша задолженность перед банками, тем лучше.Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

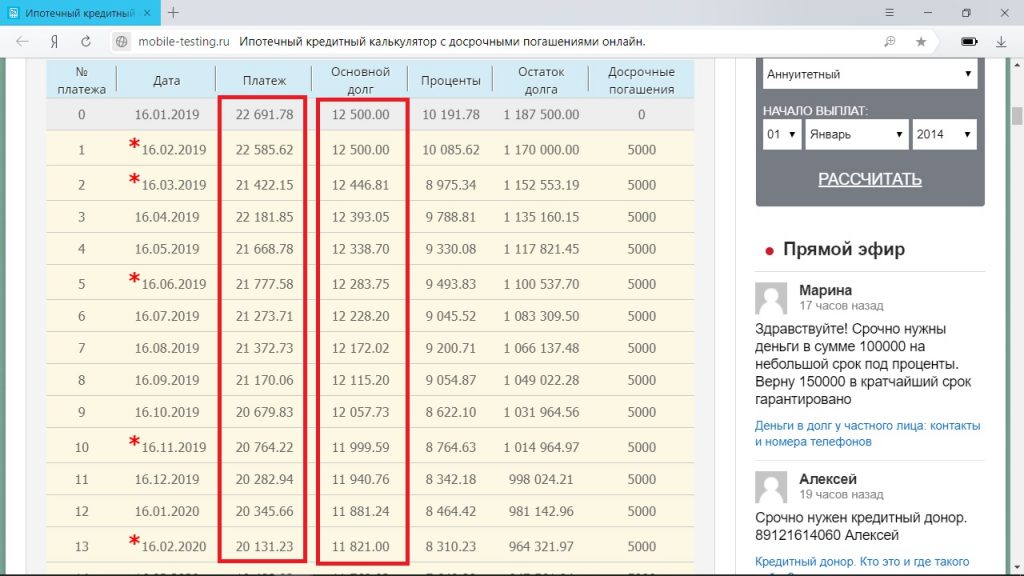

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

Процесс досрочного погашения происходит следующим образом:

•

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

С помощью маткапитала можно погасить досрочно ипотечный кредита. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Россиянам назвали способ выгодно погасить ипотеку досрочно

Сюжет:

Эксклюзивы ВМ

Экономика

Фото: Pixabay

Ипотечный кредит можно погасить досрочно. Однако в некоторых случаях досрочное погашение может быть нецелесообразно. Для выгодного погашения нужно знать, как именно рассчитываются ипотечные платежи и сколько денег уходит на переплату. Такое мнение в беседе с «Вечерней Москвой» высказал ипотечный брокер Дмитрий Ракута.

Собеседник «ВМ» рекомендовал заемщикам иметь запас средств на случай кратковременной неплатежеспособности.

— Имеет смысл сделать определенный фонд, который не стоит пускать в досрочное погашение. Как правило, это от трех до шести платежей. Эти средства должны лежать на накопительном счете, который легко можно обнулить в любой момент, если возникнут финансовые трудности, — уверен эксперт.

Как правило, это от трех до шести платежей. Эти средства должны лежать на накопительном счете, который легко можно обнулить в любой момент, если возникнут финансовые трудности, — уверен эксперт.

Как отметил брокер, при наличии свободных средств можно гасить ипотеку досрочно разными способами. При первом сценарии уменьшается ежемесячный платеж, при этом сохраняется срок кредитования. Во втором случае ежемесячный платеж не меняется, но снижается общий срок ипотеки, пояснил Ракута.

Как заметил специалист, уменьшение ежемесячных платежей — не самый выгодный способ досрочного погашения ипотеки.

— Если открыть любой ипотечный калькулятор в открытом доступе, ввести свои данные по ипотеке (ставку, сумму кредита и остальные параметры), то можно выбрать оба варианта погашения и увидеть разницу. При уменьшении платежа только какая-то часть идет на погашение основного долга, но значительная часть идет в погашение процентов. По факту у заемщика может сократиться ежемесячный платеж на незначительную сумму, но при этом переплачиваются проценты, — объяснил собеседник «ВМ».

«Скидка до 10 процентов»: названо лучшее время для аренды квартиры в Москве

Когда уменьшается срок, ежемесячный платеж не меняется, но сокращается срок, подчеркнул эксперт. Выплаченные сверху деньги идут в выплату долга по кредиту, а не в переплату по процентам. Погасить досрочно выгоднее, чем пустить эти деньги на уменьшение платежа, уверен Ракута.

При прочих равных лучше сокращать срок кредита, резюмировал брокер.

— Жизненные ситуации бывают разные. Если человек стабильно платит ипотеку и нет необходимости уменьшать ежемесячный платеж, то однозначно выгода будет в уменьшении срока. Если финансовая ситуация нестабильна и он понимает, что тянуть ипотеку не получается, можно сокращать размеры платежей. Но переплата в этом случае сохранится, — заметил эксперт.

Если меняется ключевая ставка Центробанка, ипотеку можно рефинансировать — это также снизит переплату по кредиту, уточнил эксперт.

Однако рефинансирование важно проводить правильно, заметил Ракута.

— Рефинансирование нужно делать к моменту окончания действия срока страховых полисов. Если это сделать сразу после продления страхового полиса, получится не очень выгодно: старый полис сгорит, и будет необходимо сделать новый (так как рефинансирование, по сути, является новым кредитом), — рекомендовал собеседник «ВМ».

По мнению эксперта, нет смысла рефинансировать ипотеку, если разница в ставке — один процент. Если разница более одного процента, то такой вариант будет более интересным.

Уходя в новый банк, надо внимательно читать условия досрочного погашения, уточнил Ракута.

— В основном банки дают выбор, гасить срок или платеж. Но у ряда банков осталась такая история, когда можно только уменьшать ежемесячный платеж, — заключил брокер.

Жилье Ипотека Кредиты

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно погасить ипотеку по самым разным причинам: от устранения психологического давления долга до сокращения процентных платежей. Для пенсионеров досрочное погашение ипотечного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Для пенсионеров досрочное погашение ипотечного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Какими бы ни были ваши мотивы, досрочное погашение ипотеки снижает сумму процентов, которые вы платите по кредиту. Это может стать существенной экономией. Вот несколько стратегий ранней отдачи, которые помогут вам достичь этой цели.

5 способов досрочно погасить ипотечный кредит

1. Внести дополнительные платежи

Есть два способа сделать дополнительные платежи по ипотечному кредиту для ускорения процесса погашения:

Выплаты по ипотечному кредиту раз в две недели

Первый способ — разделить ежемесячный платеж по ипотечному кредиту пополам и делать платежи раз в две недели. Делая это, вы в конечном итоге сделаете 13 месяцев выплат по ипотеке за год вместо 12 и сэкономите кучу процентов. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Сначала проконсультируйтесь со своим кредитором или обслуживающей организацией, принимает ли он платежи раз в две недели (большинство из них принимают). Если нет, вы можете отложить эти двухнедельные платежи и объединить их в один платеж каждый месяц. Преимущество дополнительного ежегодного платежа все еще существует, но без удобства кредитора, позволяющего планировать платежи каждые две недели.

Дополнительный ежемесячный платеж

Второй подход заключается в доплате к основной сумме каждый месяц или ежегодной дополнительной оплате только основной суммы. Это также может сэкономить вам десятки тысяч долларов в виде процентов в течение срока действия кредита.

Допустим, ваш 30-летний ипотечный кредит составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов США к основному балансу вашего кредита, вы сократите четыре года и 27 957 долларов США в виде совокупных процентных платежей по вашей ипотеке.

Это может быть лучшей тактикой, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-то причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете оштрафованы.

Если вы выберете этот путь, обязательно уточните у своего кредитора, правильно ли будут производиться платежи для уменьшения основной суммы долга, а не для предоплаты процентов. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотечного кредита

Рефинансирование ипотечного кредита для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку или сократить срок кредита. Помните, что существуют затраты, связанные с рефинансированием, поэтому вы должны убедиться, что экономия перевешивает эти затраты.

Рефинансирование в краткосрочную ссуду, например переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить процентную ставку и направить вас на путь досрочного погашения. Однако при более коротком сроке ваш ежемесячный платеж будет выше, что может привести к слишком тонкому бюджету. Вы можете использовать калькулятор Bankrate, чтобы сравнить платежи и общие проценты между 30-летними и 15-летними сроками.

Однако при более коротком сроке ваш ежемесячный платеж будет выше, что может привести к слишком тонкому бюджету. Вы можете использовать калькулятор Bankrate, чтобы сравнить платежи и общие проценты между 30-летними и 15-летними сроками.

Вы также можете захотеть произвести единовременный платеж своему основному лицу в любое время, когда вы получаете непредвиденную финансовую удачу или неожиданный приток наличных денег. Это может быть премия на работе, возврат налога, наследство или средства, вырученные от продажи ценностей.

В некоторых ипотечных службах вы должны указать, что избыточные платежи должны быть отнесены на счет основной суммы долга. Если вы не знаете, как будут применяться единовременные платежи, обратитесь к своему поставщику услуг.

4. Переоформить ипотеку

Переоформление ипотечного кредита отличается от рефинансирования, поскольку вы сохраняете свой существующий кредит, платите единовременную сумму в счет основного долга, а затем ваш кредитор корректирует ваш график погашения, чтобы отразить новый баланс. Это приведет к снижению ежемесячного платежа, но срок кредита и процентная ставка останутся прежними.

Это приведет к снижению ежемесячного платежа, но срок кредита и процентная ставка останутся прежними.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно плата за пересмотр ипотечного кредита составляет от 200 до 300 долларов (свяжитесь со своим кредитором, чтобы запросить услугу и подтвердить расходы). Кроме того, если у вас низкая процентная ставка, вы можете сохранить ее. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Примечание. Кредиты FHA и VA не могут быть перераспределены.

5. Получите модификацию кредита

Если ваши платежи по ипотеке не по карману, но вы хотите вернуться в нужное русло и, возможно, погасить кредит досрочно, рассмотрите возможность модификации ипотечного кредита. Модификация кредита, обычно предназначенная для заемщиков, испытывающих финансовые трудности, влечет за собой корректировку процентной ставки или срока кредита кредитором, чтобы помочь сделать кредит текущим.

С помощью этой опции Вы сможете сэкономить на процентах и быстрее погасить кредит. Однако могут быть последствия для вашего кредита, в зависимости от того, как ваш кредитор или сервисер сообщает об этом кредитным агентствам, поэтому обязательно обсудите это с вашим кредитором заранее.

Можно ли погасить ипотеку досрочно?

В большинстве случаев вы можете погасить ипотечный кредит досрочно без штрафных санкций, но перед этим следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному специалисту, чтобы узнать, предусмотрен ли штраф за досрочное погашение вашей ипотеки. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погашаете кредит досрочно. Это может повлиять на то, является ли досрочное погашение ипотеки финансово выгодным для вас.

Во-вторых, убедитесь, что нет никаких ограничений на то, как и когда вы можете совершать дополнительные платежи. У некоторых кредитов есть условия, которые побуждают вас следовать графику платежей, и важно убедиться, что любой дополнительный платеж, который вы делаете, идет на основную сумму, а не на проценты.

Стоит ли погасить ипотеку досрочно?

Досрочное погашение ипотеки зависит от многих факторов, включая процентную ставку текущего кредита и вашу личную склонность к риску.

Начните с рассмотрения альтернативных издержек. Если вы погашаете ипотеку досрочно, вы вкладываете деньги в ипотеку, когда могли бы использовать эти средства для других финансовых приоритетов. Вы, конечно, сэкономите на процентах, но если бы вы инвестировали дополнительные платежи в другое место, а не вкладывали их в ипотеку, вы могли бы получить более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите дополнительные деньги, если не потратите их на ипотеку, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и его важно учитывать.

Также подумайте, сколько денег у вас есть на случай непредвиденных обстоятельств. Вы не хотите связывать все свои деньги в своем доме и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, когда ставки по ипотечным кредитам все еще низкие, в долгосрочной перспективе, как правило, лучше держать ипотечный кредит с низкой ставкой сейчас и инвестировать свои дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотечным кредитам Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит досрочно, если вы настроены на это.

Часто задаваемые вопросы о досрочном погашении ипотеки

Если вы досрочно погасите ипотечный кредит, вы можете лишиться доступа к наличным деньгам, которые можно было бы вложить в другие финансовые цели, или упустить инвестиции с более высокой доходностью по сравнению с ипотечным кредитом. Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.

Единовременные платежи помогут вам быстрее погасить ипотечный кредит и насладиться душевным спокойствием, которое приходит с бесплатным и чистым владением домом. Однако это может быть не лучшей идеей, если вы планируете переехать в ближайшее время.

Когда вы погасите ипотечный кредит, ваш кредитор отправит вам аннулированный вексель, чтобы указать, что вы выполнили свое обязательство по погашению кредита. Вы также можете получить свидетельство об удовлетворении, подтверждающее, что вы больше не должны за свой дом. Многие кредиторы уведомляют городской или окружной регистратор о том, что теперь вы являетесь единственным владельцем жилья, хотя вы можете нести ответственность за связь с офисом регистратора для снятия залога с вашего дома.

Как досрочно погасить ипотечный кредит

Многие домовладельцы мечтают о том, чтобы иметь окупаемый дом и быстрее обрести финансовую свободу, но часто не знают, как это осуществить. Домовладельцы обычно вносят свои обычные ежемесячные платежи по ипотеке и рассчитывают погасить свои дома в течение 30 лет. Однако есть способы окупить его еще быстрее, используя три проверенные стратегии.

Впереди, CNBC Select рассказывает о трех стратегиях досрочного погашения ипотеки, плюсах и минусах каждой из них и о том, какой метод лучше всего подходит для вашей ситуации.

Деньги имеют значение — используйте их по максимуму. Получайте советы экспертов, стратегии, новости и все остальное, что вам нужно, чтобы максимизировать ваши деньги, прямо на ваш почтовый ящик. Подпишите здесь.

Как быстрее погасить ипотеку?

Если вы хотите погасить ипотечный кредит быстрее, есть несколько способов сделать это. Лучшая стратегия для вас часто зависит от вашего кредитного рейтинга, денежного потока и финансовой дисциплины.

Рефинансирование на более короткий срок

Когда вы рефинансируете свой дом, вы можете быстрее погасить его, заменив 30-летнюю ипотеку на более короткий срок. С помощью рефинансирования ипотечного кредита вы можете сократить срок кредита, выбрав кредит на 20, 15 или даже 10 лет.

При выборе более короткого срока ваш ежемесячный платеж может увеличиться. Тем не менее, многие домовладельцы сегодня зарабатывают больше, чем когда они впервые купили свои дома. С этим более высоким доходом вы можете легко позволить себе небольшое увеличение вашего ежемесячного платежа.

Рефинансирование ипотечного кредита может снизить процентную ставку или отменить страховые взносы по ипотечному кредиту. Снижая процентные платежи и избавляясь от страховых взносов по ипотечному кредиту, эти сбережения могут компенсировать увеличение вашего ежемесячного платежа. Одним из лучших ипотечных кредиторов для рефинансирования является Rocket Mortgage благодаря гибким условиям погашения кредита, быстрому процессу утверждения и более низким требованиям к кредитному рейтингу.

Rocket Mortgage

Узнать больше

Подать онлайн-заявку на персонализированные ставки

Обычные кредиты, кредиты FHA, кредиты VA и Jumbo кредиты

905-года –- –

2 8 лет, включая термины

Обычно требуется кредитный рейтинг 620, но будут рассматриваться кандидаты с кредитным рейтингом 580, если соблюдены другие критерии приемлемости

3,5% при переходе на кредит FHA

Применяются условия.

Получение лучших процентных ставок и условий по ипотеке часто требует отличной кредитной истории. Если ваш кредитный рейтинг ниже, примите меры, чтобы повысить свой кредит до подачи заявки. Например, вы можете улучшить свой кредитный рейтинг с помощью *Experian Boost™, который позволяет вам получать кредиты за своевременные платежи за телефон, коммунальные услуги и услуги потоковой передачи. Ипотечный брокер также может просмотреть ваш кредитный отчет и предложить способы улучшения вашего кредитного рейтинга.

Experian Dark Web Scan + Кредитный мониторинг

Узнать больше

На защищенном сайте Experian

Бесплатно

Experian

9008- FICO 8

Да, одноразово

Нет

Применяются условия.

Внесение дополнительных платежей

Рефинансирование ипотечного кредита может быть дорогостоящим и длительным. Потенциально более простой способ для домовладельцев быстрее рассчитаться за свои дома и сэкономить на процентных платежах — это вносить дополнительные платежи. Существует три основных способа внесения дополнительных платежей: ежемесячная доплата, единовременный платеж или переход на двухнедельные платежи.

- Доплата каждый месяц . При совершении платежей добавляйте дополнительные деньги, чтобы понемногу погашать баланс. Это не только снижает общий баланс, но также снижает процентные платежи и сокращает срок кредита.

- Осуществление единовременных выплат . Некоторые заемщики вносят единовременные платежи, чтобы уменьшить остаток по кредиту большими кусками. Вы погасите свой кредит, взяв бонусы, возмещение налогов и другие крупные суммы денег, чтобы уменьшить остаток и проценты.

- Переход на двухнедельные платежи . Первые два метода требуют, чтобы вы доплачивали вручную, но этот обеспечивает более быструю выплату по ипотеке. Многие банки позволяют заемщикам перейти на двухнедельный платеж за небольшую плату. Внесение платежей каждые две недели приводит к одному дополнительному ежемесячному платежу каждый год.

Некоторые заемщики вносят единовременные платежи, чтобы уменьшить остаток по кредиту большими кусками. Вы погасите свой кредит, взяв бонусы, возмещение налогов и другие крупные суммы денег, чтобы уменьшить остаток и проценты.

Некоторые заемщики вносят единовременные платежи, чтобы уменьшить остаток по кредиту большими кусками. Вы погасите свой кредит, взяв бонусы, возмещение налогов и другие крупные суммы денег, чтобы уменьшить остаток и проценты. Все три варианта позволяют заемщикам быстрее погашать свои существующие кредиты, не оплачивая расходы на рефинансирование ипотечного кредита. Плата за внесение дополнительных платежей вручную не взимается, однако вам следует остерегаться потенциальных штрафов за досрочное погашение. Кроме того, некоторые банки взимают комиссию за перевод платежей раз в две недели вместо ежемесячных. Посчитайте, чтобы убедиться, что выгоды перевешивают затраты.

Не пропустите: Вот какая часть вашего ежемесячного дохода должна идти на погашение долга

Инвестируйте в брокерский или высокодоходный сберегательный счет

примерно соответствует процентной ставке по ипотечному кредиту. Как правило, процентные ставки по ипотечным кредитам значительно меньше, чем инвесторы могут заработать на своих инвестициях. Вместо этого, инвестируя в брокерский счет или высокодоходный сберегательный счет, домовладельцы смогут расплатиться за свои дома еще быстрее.

Эта стратегия предполагает получение дополнительных платежей и их инвестирование. Создавая этот «фонд выплат по ипотеке», вы сохраняете гибкость в отношении своих денег и, возможно, сможете получать более высокую норму прибыли. С деньгами на брокерском или сберегательном счете они остаются доступными в случае чрезвычайной ситуации или если вы решите потратить их в другом месте.

Инвестирование на брокерский счет сопряжено с риском. Хотя исторически фондовый рынок приносит около 10%, годовая доходность колеблется каждый год. Ваш портфель может уменьшиться, когда вы захотите снять деньги, чтобы погасить ипотечный кредит. Кроме того, вы можете платить налоги с прироста капитала и дивидендов каждый год, а также при продаже акций для погашения ипотеки. Если вы будете следовать этой стратегии, будьте готовы удерживать свои инвестиции во время взлетов и падений рынка.

Хотя исторически фондовый рынок приносит около 10%, годовая доходность колеблется каждый год. Ваш портфель может уменьшиться, когда вы захотите снять деньги, чтобы погасить ипотечный кредит. Кроме того, вы можете платить налоги с прироста капитала и дивидендов каждый год, а также при продаже акций для погашения ипотеки. Если вы будете следовать этой стратегии, будьте готовы удерживать свои инвестиции во время взлетов и падений рынка.

Не пропустите: 5 лучших роботов-консультантов, если вы хотите, чтобы ваши инвестиции не касались вас. Существует множество высокодоходных сберегательных счетов, таких как LendingClub High-Yield Savings и UFB Premier Savings, которые в настоящее время зарабатывают более 4,00% годовых. А поскольку они, как правило, застрахованы FDIC на сумму до 250 000 долларов США, риск для них практически отсутствует. Государственные облигации, такие как I-Bonds и казначейские облигации, также считаются инвестициями с низким уровнем риска, поскольку они поддерживаются правительством США.

Высокодоходные сбережения LendingClub

Узнать больше

LendingClub Bank, N.A., Member FDIC

См. нашу методологию, применяются условия.

Сбережения UFB Premier

Узнать больше

Сбережения UFB Premier предлагает Axos Bank, член FDIC.

Зарабатывайте до 4,81% годовых

Нет

Нет

Нет максимального количества транзакций; могут применяться максимальные суммы перевода

Нет

Плата за овердрафт может взиматься в соответствии с условиями, но конкретная сумма не указана; доступна услуга защиты от овердрафта

Нет

Да

Применяются условия.

Какой метод лучше всего подходит для вашей ситуации?

Имея несколько вариантов более быстрого погашения ипотеки, как узнать, какой из них подходит именно вам?

- Рефинансирование ипотеки фиксирует ваш график платежей и обычно требует затрат на закрытие ипотечного кредита. Кроме того, текущие процентные ставки влияют на то, является ли это мудрым выбором. Этот метод лучше всего подходит для людей с хорошей кредитной историей, которые хотят зафиксировать ежемесячный платеж, который ставит их на путь досрочного погашения ипотеки.

- Доплатить по ипотечному кредиту просто и без дополнительных комиссий. Однако вы должны помнить о дополнительных платежах каждый месяц или при получении дополнительных денег. Доплата лучше всего подходит для заемщиков с переменным доходом или более низким кредитным рейтингом. Они не привязаны к более высокому ежемесячному платежу и могут платить больше, когда могут.

- Инвестирование в «фонд выплат по ипотеке» часто приносит более высокую прибыль и обеспечивает гибкость, но вы можете платить налоги с заработанных денег. Эта стратегия лучше всего подходит для опытных инвесторов, которые не будут паниковать, если рынок совершит краткосрочное падение.

Кроме того, текущие процентные ставки влияют на то, является ли это мудрым выбором. Этот метод лучше всего подходит для людей с хорошей кредитной историей, которые хотят зафиксировать ежемесячный платеж, который ставит их на путь досрочного погашения ипотеки.

Кроме того, текущие процентные ставки влияют на то, является ли это мудрым выбором. Этот метод лучше всего подходит для людей с хорошей кредитной историей, которые хотят зафиксировать ежемесячный платеж, который ставит их на путь досрочного погашения ипотеки.Практический результат

Следуя традиционному 30-летнему графику выплат по ипотечным кредитам, домовладельцы остаются в долгах и выплачивают большие суммы процентов. Эти стратегии помогают заемщикам быстрее расплачиваться за свои дома и снижать проценты, которые они будут платить. После того, как они бесплатно приобретут свой дом, сбережения могут быть использованы для достижения других финансовых целей, таких как выход на пенсию, оплата обучения ребенка в колледже или достижение жизни без долгов.

Эти стратегии помогают заемщикам быстрее расплачиваться за свои дома и снижать проценты, которые они будут платить. После того, как они бесплатно приобретут свой дом, сбережения могут быть использованы для достижения других финансовых целей, таких как выход на пенсию, оплата обучения ребенка в колледже или достижение жизни без долгов.

Ознакомьтесь с подробным обзором CNBC Select по кредитным картам , 3 90944

банковским 90946Подробнее

*Результаты могут отличаться.